穩定幣在跨境支付、鏈上結算及 DeFi 領域中扮演價值載體角色,而發行方如何設定費用、分配儲備收益及開放治理參與,將直接影響平台型企業的接入成本與長期利益一致性。深入理解 Open USD(OUSD) 所定義的開放型穩定幣基礎設施,有助於橫向比較中掌握 OUSD 與主流穩定幣的結構性差異。

從區塊鏈視角來看,USDC 與 USDT 已在多條公鏈廣泛流通,且與 DeFi 協議及交易所深度整合;OUSD 則定位為企業級規模流轉的開放基礎設施,計劃於 Solana、Base、Sui、Tempo 等鏈部署。三者比較時,應聚焦於機制設計,而非簡單優劣排序。

USDC 是什麼?

USDC(USD Coin)由 Circle 發行並營運,是 1:1 美元錨定穩定幣,其儲備資產以現金及短期美國國債等高流動性資產為主,並定期接受獨立第三方 attestation 披露。Circle 身為唯一發行方,掌控 USDC 的鑄造與贖回規則、合規策略及生態擴展路線圖。

治理層面,USDC 的決策權集中於 Circle 及其股東結構,合作夥伴及整合方對費率調整、儲備策略變更的參與渠道有限。mint 與 redeem 面向機構用戶通常設有費用門檻及合規審查流程,大規模贖回可能產生額外成本。儲備資產產生的利息收益由 Circle 留存,鏈上普通持幣者無法直接分享儲備回報。

鏈覆蓋方面,USDC 部署於以太坊及 Arbitrum、Base、Polygon 等 Layer 2,同時支援 Solana、Avalanche 等公鏈,是 DeFi 借貸、交易及鏈上支付中廣泛採用的基礎資產之一。

USDT 是什麼?

USDT(Tether)由 Tether Limited 發行並營運,是 1:1 美元錨定穩定幣,流通量長期居穩定幣市場前列。Tether 定期發布儲備披露,儲備組成包括現金、銀行存款、美國國債及商業票據等資產類別,具體結構及披露頻率以 Tether 公開報告為準。

治理層面,USDT 的路線圖、費率及合規安排由 Tether 獨立決策,生態夥伴對核心規則調整的制度化參與機制有限。mint 與 redeem 費用依渠道、規模及合規要求而異,機構級贖回通常需完成 KYC 並可能承擔手續費。儲備收益歸 Tether 留存,鏈上持幣者不享有儲備利息分配。

鏈覆蓋方面,USDT 支援的網路範圍最廣,涵蓋以太坊、Tron、BNB Chain、Solana 及多條 Layer 2,在中心化交易所現貨及衍生品交易中流動性深度突出,也是跨境轉帳場景中常見的鏈上美元載體。

OUSD 是什麼?

Open USD(OUSD)由 Open Standard 推動設計與營運,是 1:1 美元錨定穩定幣,專為全球企業級資金流轉場景打造。Open Standard 為獨立營運公司,治理結構由夥伴董事會主導,140 多個創始夥伴涵蓋支付網路、金融機構、科技與區塊鏈生態,決策以集體利益為核心。

OUSD 經濟模型圍繞三項原則:Build for scale(零 mint/redeem 費用及無人工流量上限)、Earn by default(儲備收益扣除小額管理費後分配給生態夥伴)、Govern collaboratively(夥伴董事會協作決定設計與營運方向)。OUSD 鑄造與贖回流程進一步拆解零費用鑄造贖回的完整操作路徑及合規節點。

儲備資產存放於美國主要金融機構,並遵循美國監管要求的儲備管理標準。OUSD 預計於今年上線,將在 Solana、Base、Sui、Tempo 等區塊鏈流通。與 Global Dollar Network(GDN)下的 USDG 等新興方案相比,OUSD 與 USDG(GDN)對比在治理主體及夥伴准入機制上亦有差異。

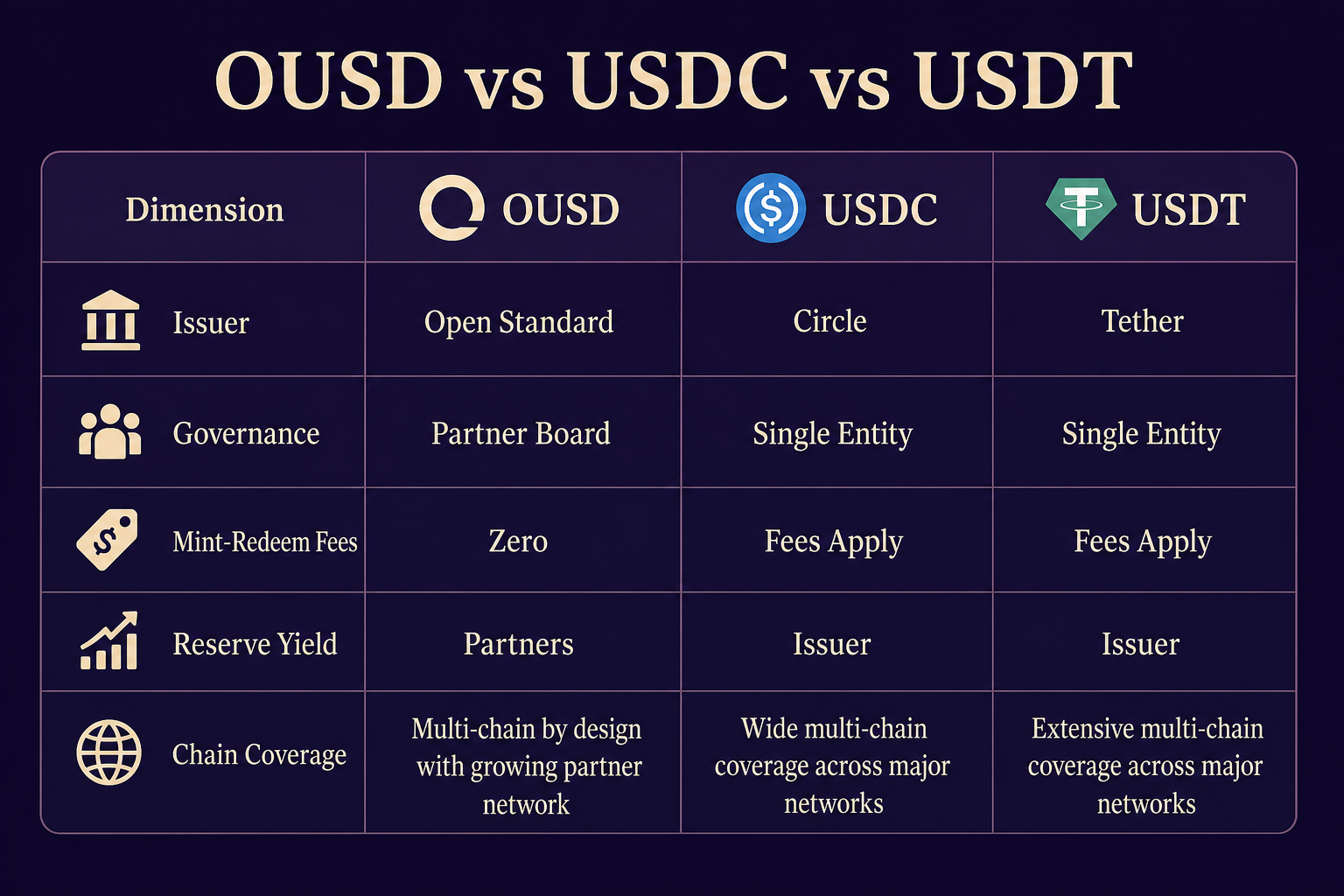

一表看懂核心差異

下表從發行方、治理、mint/redeem 費用、儲備收益分配及鏈覆蓋五個面向,橫向比較 OUSD、USDC 與 USDT 的結構性差異。

| 對比面向 | OUSD(Open Standard) | USDC(Circle) | USDT(Tether) |

|---|---|---|---|

| 發行方 | Open Standard | Circle | Tether Limited |

| 治理結構 | 夥伴董事會協作治理 | Circle 主導 | Tether 主導 |

| mint/redeem 費用 | 零費用,無人工流量上限 | 機構渠道通常收費 | 視渠道與規模而異,贖回可能收費 |

| 儲備收益分配 | 扣除管理費後歸生態夥伴 | 歸 Circle 留存 | 歸 Tether 留存 |

| 鏈覆蓋 | Solana、Base、Sui、Tempo(計劃) | 以太坊、多條 L2、Solana 等 | 覆蓋網路最廣,含 Tron、以太坊等 |

| 生態定位 | 企業級開放基礎設施 | 合規導向 DeFi 與支付基礎資產 | 流動性深度突出的多鏈交易載體 |

圖 1. OUSD、USDC 與 USDT 在發行方、治理、費用、收益分配及鏈覆蓋五個面向的核心差異對照。

表格顯示,三者差異主要集中於經濟模型及治理開放性:OUSD 採零費用並將儲備收益回流夥伴,USDC 與 USDT 則以發行方留存收益、機構渠道收費為典型特徵。鏈覆蓋方面,USDT 網路最廣,USDC DeFi 整合最深,OUSD 聚焦計劃部署的特定公鏈生態。

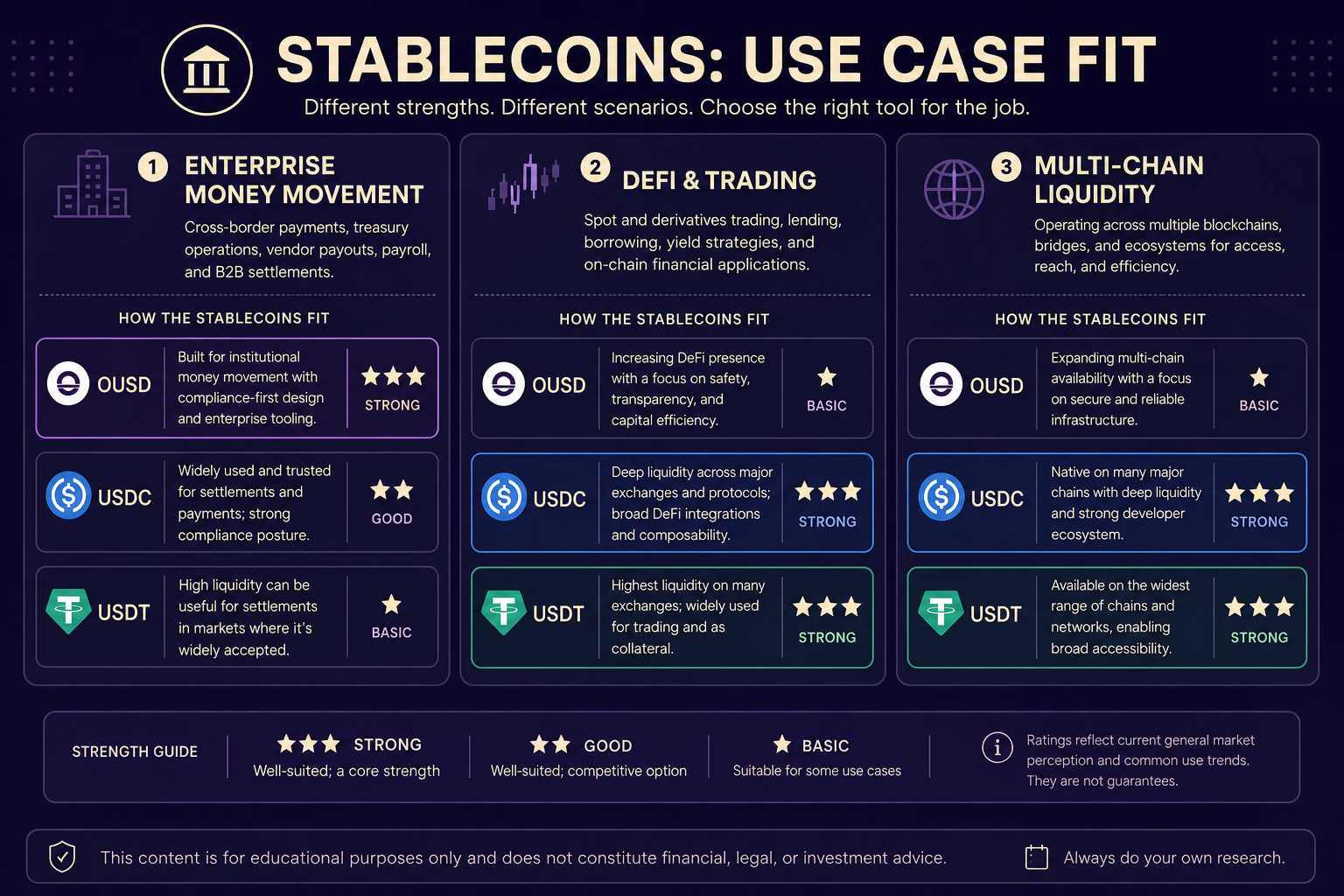

適用場景差異

三種穩定幣因機制設計不同,在典型應用場景中的適配重點各有分野,並不構成優劣排序。

企業級大規模資金流轉:OUSD 的零 mint/redeem 費用及夥伴收益共享模型,適用於支付網路、匯款平台及企業 treasury 等需高頻、大額鑄造贖回的場景。平台可透過 Hold、Mint、Accept 等方式參與儲備收益分配,降低長期流轉成本。

合規導向 DeFi 與鏈上金融:USDC 在以太坊及 Layer 2 生態的協議整合成熟,於借貸、交易及收益策略中作為抵押品及結算資產接受度高,適合已建立合規框架的金融機構及 DeFi 協議。

多鏈流動性與交易深度:USDT 在中心化交易所及多條公鏈的流通量與交易對深度突出,適合需要跨鏈轉帳、現貨交易及衍生品保證金等流動性優先的場景。

圖 2. 三種穩定幣在企業級資金流轉、合規 DeFi 及多鏈交易場景中的機制適配重點。

圖 2. 三種穩定幣在企業級資金流轉、合規 DeFi 及多鏈交易場景中的機制適配重點。

場景選擇應根據業務需求、合規要求及技術整合條件獨立評估,同一企業可能在不同業務線採用不同穩定幣載體。

對比時有哪些侷限?

橫向比較時須注意三種結構性侷限。第一,USDC 與 USDT 已長期流通,OUSD 預計今年上線,合約部署及贖回操作以實際上線公開資訊為準。第二,三者儲備收益均不直接分配給鏈上普通持幣者——OUSD 收益歸 network partners,USDC 與 USDT 收益歸發行方,收益機制不宜等同於持幣利息。第三,鏈覆蓋不可直接等價:USDT 網路最廣但各鏈流動性分布不均,USDC DeFi 整合更深,OUSD 實際流通取決於上線後採用進度。合規牌照、KYC 要求及仿冒代幣風險須結合各發行方官網及合約地址獨立核實。

總結

OUSD(Open Standard)、USDC(Circle)與 USDT(Tether)均錨定美元,核心差異在治理結構、mint/redeem 費用及儲備收益分配:OUSD 以夥伴董事會協作治理、零費用流轉及收益回流夥伴為特徵;USDC 與 USDT 由單一發行方主導,機構渠道通常收費,儲備收益由發行方留存。鏈覆蓋方面,USDT 網路最廣,USDC DeFi 整合最深,OUSD 聚焦計劃部署的 Solana、Base、Sui、Tempo 生態。場景適配應根據企業支付、DeFi 整合或多鏈流動性等具體需求獨立判斷,無需簡單優劣結論。

FAQ

OUSD 與 USDC、USDT 最大的機制差異是什麼?

最大差異在治理及經濟模型:OUSD 由 Open Standard 夥伴董事會協作治理,零 mint/redeem 費用且儲備收益分配給生態夥伴;USDC 與 USDT 由 Circle 與 Tether 單一主導,mint/redeem 通常收費,儲備收益歸發行方留存。

三者的 mint/redeem 費用有何不同?

OUSD 設計為零 mint/redeem 費用且無人工流量上限。USDC 面向機構的鑄造贖回渠道通常設有費用及合規審查。USDT 的費用依渠道、規模及贖回方式而異,機構級贖回可能需承擔手續費。

儲備收益歸誰?普通持幣者能分享嗎?

OUSD 儲備收益在扣除 Open Standard 小額管理費後分配給 network partners,鏈上普通持幣者無法直接享有。USDC 與 USDT 的儲備收益均歸 Circle 與 Tether 留存,鏈上持幣者亦不分享儲備利息。

哪條鏈上更容易找到這三種穩定幣?

USDT 覆蓋的區塊鏈網路最多。USDC 在以太坊及多條 Layer 2 的 DeFi 協議中整合成熟。OUSD 預計於 Solana、Base、Sui、Tempo 等鏈流通,具體部署以實際上線公開資訊為準。

對比時有哪些常見誤解?

常見誤解包括:將儲備收益等同於持幣利息、以鏈數量替代場景匹配度、忽略 OUSD 上線前資訊不確定性,以及將機制差異等同於投資優劣判斷。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益