Robinhood Chain 架構與用例總覽已明確指出這個網絡的核心定位:將消費級入口與鏈上可驗證執行協同整合於同一產品鏈路。圍繞這一定位,生態機會並非僅僅「移植現有協議」,而是重塑用戶從開戶、授權、交易、對帳到風控的完整旅程。對應用開發者而言,真正有價值的方向通常聚焦於可規模化、可稽核、可組合的中間層能力。

Robinhood Chain 可以做哪些應用?

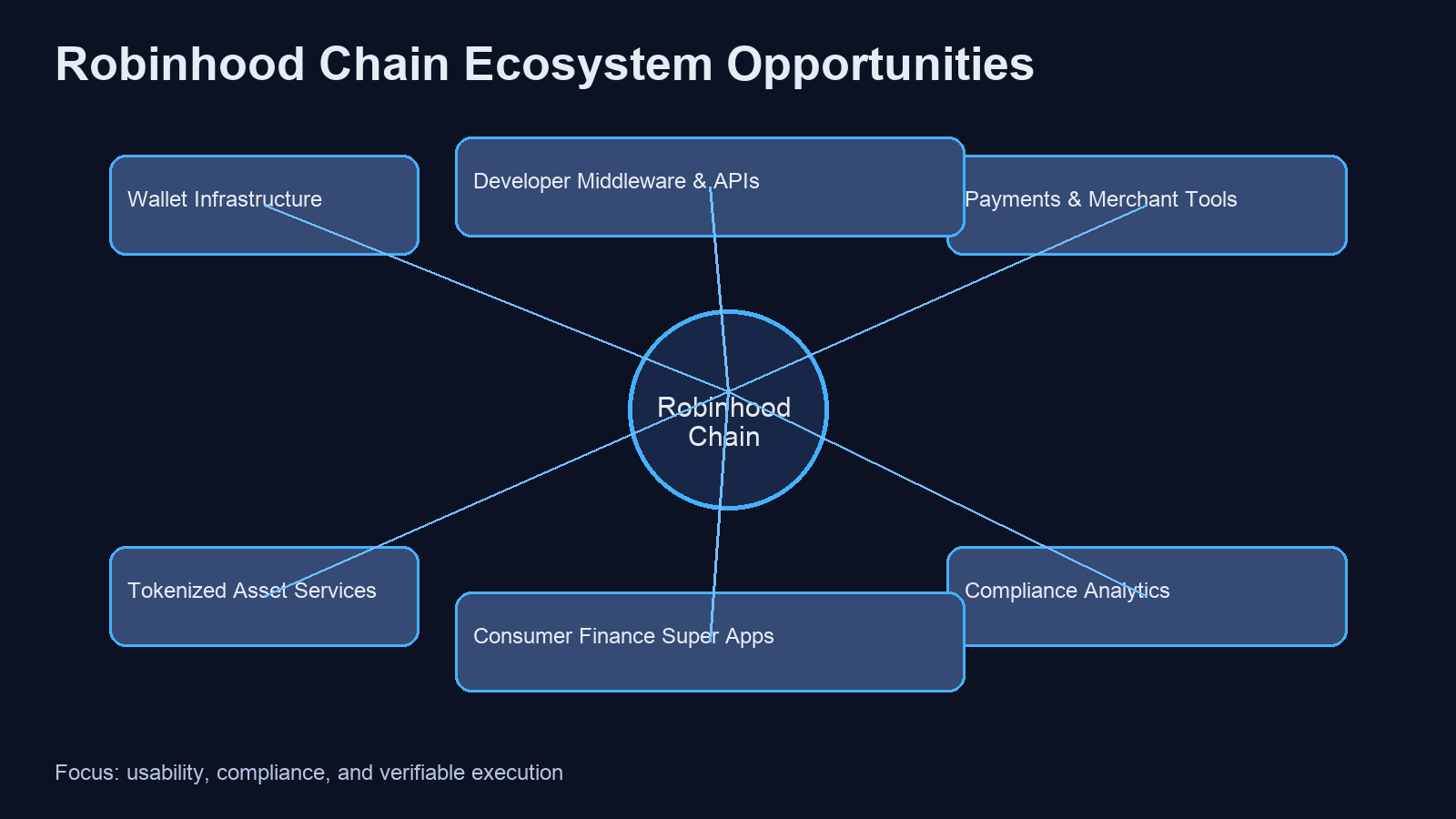

Robinhood Chain 的應用機會可分為五大類:帳戶入口型、支付結算型、資產服務型、數據風控型、開發工具型。前兩類直接面向終端用戶,後三類則更多服務於生態中的應用團隊、做市方、合規團隊與營運團隊。這樣的分層有助於避免只關注前端產品熱度而忽略底層可持續性。

| 應用類型 | 典型場景 | 核心依賴能力 |

|---|---|---|

| 帳戶入口型 | 一鍵登入錢包、社交恢復、權限分級 | 帳戶抽象、簽名策略、會話管理 |

| 支付結算型 | 商戶收款、訂閱扣款、鏈上對帳 | 穩定確認、低費用、可追蹤流水 |

| 資產服務型 | 代幣化資產申購、分層託管、贖回路由 | 資產映射、清結算、權限控制 |

| 數據風控型 | 異常交易識別、鏈上稽核報表 | 可觀測數據、規則引擎、警示系統 |

| 開發工具型 | SDK、索引服務、API 閘道 | 標準化介面、文件、測試環境 |

從生態演進節奏來看,入口與支付應用通常率先落地,因為它們直接提升用戶體驗;數據風控與開發工具則會在交易規模擴大後加速成長。唯有這兩條曲線同步上升,生態才能形成「用戶成長 + 開發者成長」的正向回饋。

圖 1. Robinhood Chain 生態機會的能力分層與應用地圖。

Robinhood 為什麼要打造自己的區塊鏈?

Robinhood 建構鏈上基礎設施的核心動機並非單純追求技術敘事,而是為縮短產品鏈路中的系統邊界。傳統中心化系統在交易撮合、清算、帳務、稽核之間常有多層割裂,導致功能上線緩慢、對帳流程冗長、跨系統風控困難。將關鍵環節遷移至可驗證執行層後,業務規則更容易統一表達,異常事件也更容易在統一數據層定位。

這也是 Robinhood Chain 與通用公鏈路徑的重要差異之一。若聚焦於 Robinhood Chain 與 Base、Arbitrum 比較,可發現 Robinhood 更強調端到端服務一致性,而非將所有複雜度留給用戶自行組裝。

進一步來看,平台自建鏈還有兩項現實價值:第一,便於將帳戶權限、合規規則、交易限制寫入可追蹤流程;第二,便於圍繞自有用戶心智設計抽象層,降低鏈上操作門檻。這類價值並不直接體現在短期功能數量,而是反映於長期營運效率與風險處置速度。

開發者如何在 Robinhood Chain 上部署應用?

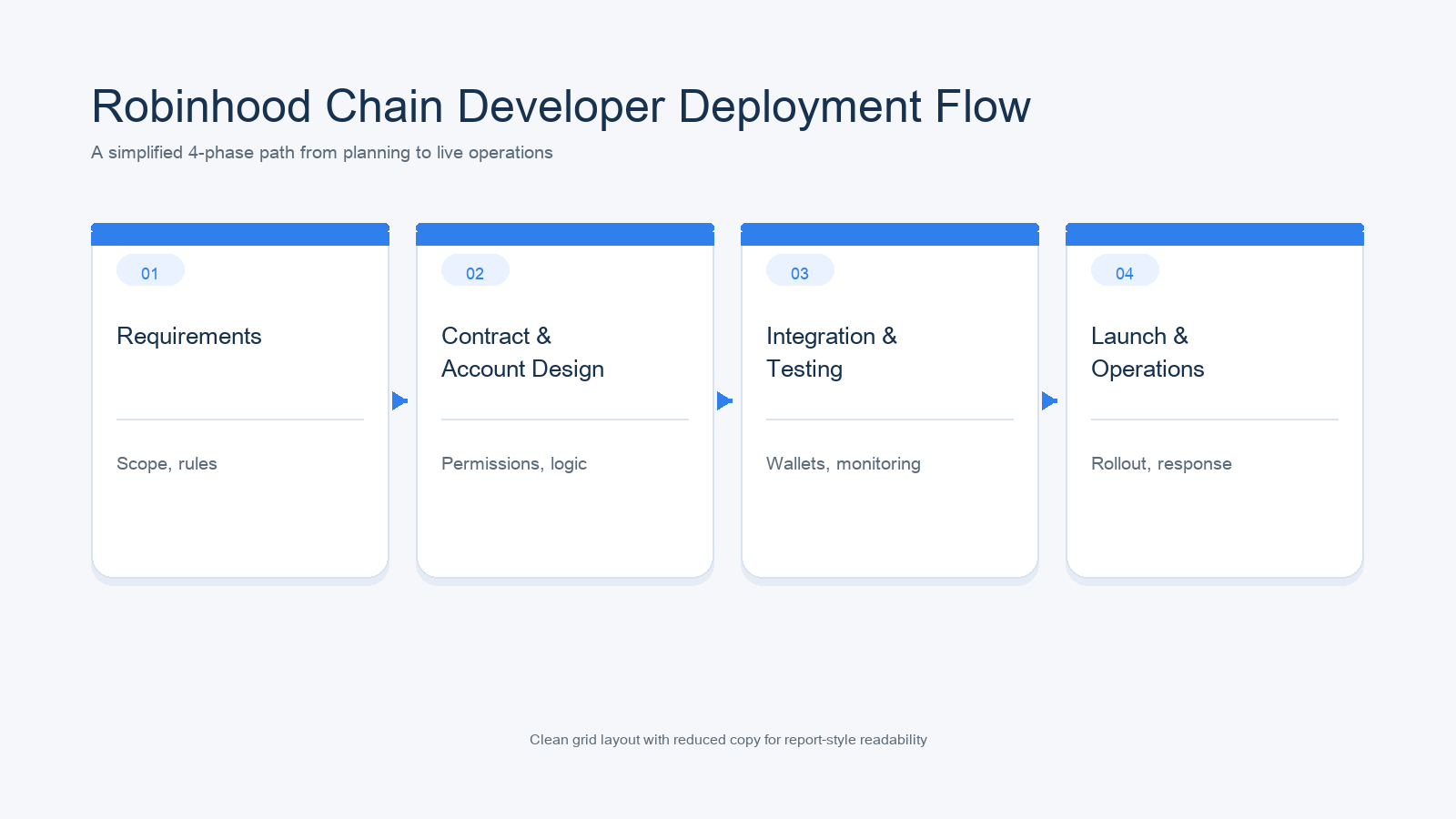

開發者部署應用時,應將技術上線與業務合規上線視為同一流程。若僅完成合約部署但缺乏權限模型、日誌系統與回滾機制,往往難以在消費級場景穩定運行。對 Robinhood Chain 這類產品化導向網路而言,開發順序更接近產品工程,而非單純協議實驗。

| 階段 | 關鍵動作 | 常見失敗點 | 推薦產出物 |

|---|---|---|---|

| 需求定義 | 明確交易對象、用戶路徑、風控邊界 | 只寫功能不寫規則 | 狀態機與權限矩陣 |

| 合約與帳戶設計 | 選擇帳戶模型、實現核心合約 | 過度依賴單密鑰權限 | 合約介面與權限策略文件 |

| 整合與測試 | 接入錢包、索引、警示與監控 | 缺少異常場景壓力測試 | 測試報告與觀測指標面板 |

| 上線與運維 | 灰度發布、費率調整、緊急預案 | 上線後無回滾路徑 | Runbook 與稽核日誌規範 |

針對部署細節,理解 帳戶與執行模型將大幅降低設計返工。尤其在簽名策略、交易生命週期、失敗重試與費用估算上,前期模型設計品質直接決定後期穩定性。

圖 2. Robinhood Chain 應用部署流程與關鍵治理節點。

Robinhood Chain 和 Base 有何不同?這會影響應用選擇嗎?

Robinhood Chain 與 Base 都可承載消費級應用,但兩者在生態重心、帳戶抽象方式、平台協同深度上可能有所不同。Base 更接近開放 L2 生態的應用擴展路徑,Robinhood Chain 則聚焦於平台用戶旅程優化的業務閉環路徑。前者強調開放組合,後者強調流程一致性。

對開發團隊而言,差異不在於誰更先進,而在於誰更符合目標用戶與風控需求。若應用核心是開放金融原語組合,Base 生態工具鏈與外部流動性連接可能更具吸引力;若核心是低摩擦入口、一致帳戶體驗與可稽核營運流程,Robinhood Chain 的產品化協同可能更具優勢。決策時應同時比較帳戶體系、費用可預測性、數據可觀測性與合規支持深度。

Robinhood Chain 的手續費高嗎?不同應用對費用敏感度有何差異?

Robinhood Chain 的費用問題不應只看單筆數值,而應關注費用穩定性與成本結構可預測性。在消費級場景中,用戶更在意能否提前理解總成本、失敗後是否產生額外摩擦,以及高頻小額操作是否可持續。對應用方而言,費用策略還會影響留存、轉化與業務模型。

不同應用的費用敏感度明顯不同:支付與小額轉帳對費用更敏感,資產管理與機構級流程對費用絕對值容忍度更高,但對穩定性要求更嚴格。若費用波動難以控制,即使均值不高,也會放大產品營運難度。因此,評估手續費高低時,建議搭配吞吐量、確認時間、失敗回滾與批次處理能力一併觀察。

推動 Robinhood Chain 生態落地還需哪些基礎條件?

應用機會要轉化為真實生態,需四項基礎條件同步成熟:穩定開發工具、可觀測數據層、清晰資產路徑與可執行風險治理。缺少其中任何一項,都可能導致「展示可行、規模不可行」。

在風險治理方面,安全、合規與透明度機制是生態長期運行的根基。應用團隊需將 KYC/KYB 接入、地址風險評分、異常交易攔截、稽核留痕等能力嵌入產品流程,而非上線後再補。對用戶而言,這些機制決定資產路徑是否可核驗、問題處理是否可追蹤。

從長遠來看,Robinhood Chain 的優勢在於將可用性與可驗證性置於同一工程路徑。局限亦同樣客觀:平台化架構可能帶來一定中心化依賴,跨鏈橋接與資產映射仍有技術複雜度,生態開放度需持續擴展。應用機會成立的前提,是在這些約束下建構可重用、可稽核、可持續的產品能力。

總結

Robinhood Chain 的應用機會主要聚焦於「用戶體驗可規模化」與「鏈上執行可驗證」兩大主軸。真正具潛力的方向並非單一賽道爆發,而是帳戶、支付、資產服務、風控數據與開發者工具形成協同網絡。對團隊而言,愈早將產品設計、技術實現與合規營運合併考量,愈能在此生態中打造可持續應用。

FAQ

Robinhood Chain 可以做哪些應用?

Robinhood Chain 適合承載帳戶入口、支付結算、資產服務、風控分析與開發者工具等應用。其共通特點為低摩擦互動與可追蹤執行紀錄。相較於單一協議型應用,這類場景更強調端到端產品流程。

Robinhood 為什麼要打造自己的區塊鏈?

核心原因通常是統一帳戶、交易、結算與稽核鏈路,減少多系統割裂帶來的摩擦。自建鏈能使業務規則與風控策略於同一執行層表達,有助於產品迭代與異常問題追蹤。

開發者如何在 Robinhood Chain 上部署應用?

可依「需求定義、合約與帳戶設計、整合測試、上線運維」四步推進。每一步皆需同步處理技術功能與合規約束。若缺乏權限模型、監控指標與回滾機制,應用難以穩定服務消費級用戶。

Robinhood Chain 和 Base 有何不同?

兩者差異主要體現在生態重心與產品協同路徑。Base 更偏開放 L2 生態擴展,Robinhood Chain 更偏平台用戶旅程的一體化體驗。應用選型應綜合考量帳戶模型、費用穩定性、可組合性與風控需求。

Robinhood Chain 的手續費高嗎?

手續費不能只看單筆高低,更要關注費用是否穩定、可預測及失敗成本如何控制。高頻小額場景對費用更敏感,機構流程則更重視穩定性與可追溯性。建議評估時與確認時間、回滾機制及批次處理能力一併分析。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異