引言:預售熱潮再起

2021–2022 年間,DeFi 市場曾經歷空投與首次發行(IDO)的狂潮。2020 年 9 月,去中心化交易協議 Uniswap 以空投方式分發了約 64.3 億美元的 UNI 代幣;2022 年 3 月,ApeCoin 項目透過空投發放了約 3.54 億美元的代幣。這些重量級空投事件不僅被視為加密產業的重要里程碑,也顯著提升用戶參與度與社群熱情。同時,基於交易所和社群的 IDO 平台(如 BSCPad、DAO Maker 等)相繼崛起,帶來大量早期投資機會。隨著 2022 年熊市到來,市場一度陷入沉寂,但自 2025 年起,「預售模式」再度成為市場焦點。許多分析認為,投資人正積極尋求在代幣上市前的早期參與契機,願意承擔較高風險以換取潛在更高報酬。事實上,每一波牛市中,早期進場者往往獲得驚人回報:根據評論,「每逢重大牛市,最早參與預售的少數人,常將小額資金翻倍成為改變命運的巨額收益」。可見,預售項目的「早鳥效應」再次成為投資人矚目的焦點。針對這些現象,我們需思考兩大核心問題:為什麼預售模式再度引領加密市場?與上輪周期相比,當前的投資邏輯發生了哪些關鍵變化?

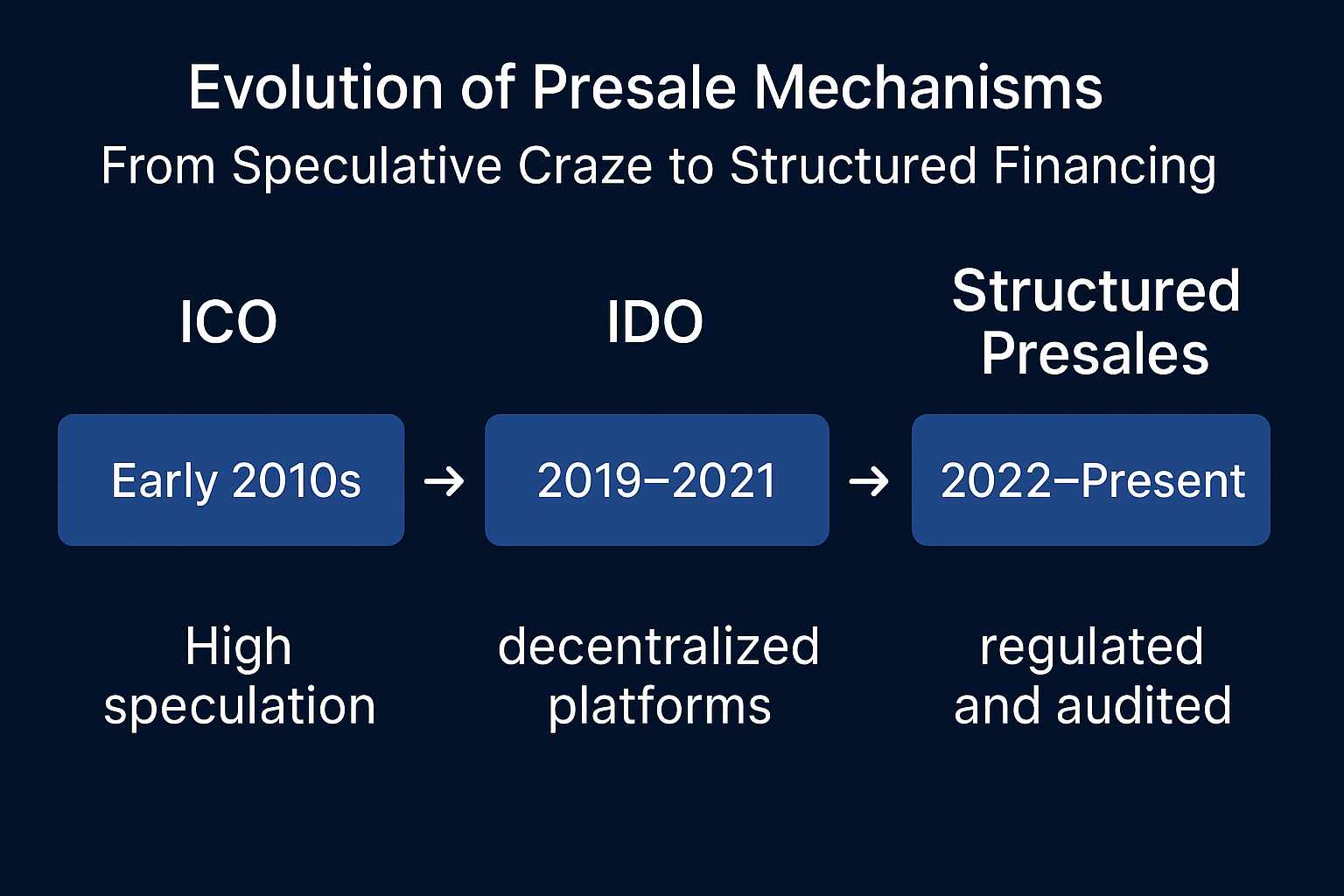

預售機制進化:從投機熱到結構化融資

定義與主流類型: 預售(Presale)指的是項目在代幣上市前向投資人募資的階段,主要型態包括白名單銷售、公平發售、拍賣(公開競價)與動態定價(例如 Bonding Curve(綁定曲線))等。

- 白名單預售:須先完成社群任務、身份驗證或其他條件,才能進入名單取得購幣資格。

- 公平發售(Fair Launch):所有投資人皆可於同一價格購幣,強調公開透明、社群推動。根據業界報導,公平發售因「平等認購、無提前優惠」而日益受歡迎。逐漸取代傳統私募成為主流融資方式。

- 競價拍賣(Auction):以競標方式決定認購比例與價格,常用於部分創新型融資專案。

- 動態定價(Bonding Curve(綁定曲線)):代幣價格隨購買數量自動調整,通常由智能合約執行,實現價格與需求即時連動的連續發行。

發展階段: 預售模式分為幾個主要演化階段:

- IDO 模式崛起(2021–2022 年):憑藉去中心化交易所的流動性優勢,IDO 成為熱潮。其高效率、低門檻、快速募資特性深受歡迎。2021 年間,BSCPad、DAO Maker 等 IDO 平台迅速集資,為眾多項目提供早期資金。

- 2025 年再起:隨著市場成熟,預售模式趨向結構化與合規化。現在的預售項目更重視資金安全與社群共識。許多項目於預售階段即鎖定流動性、公布線性解鎖計畫,並接受第三方審計與團隊 KYC(實名認證),強化透明度與信任。參與者對可驗證的開發進度與社群治理有更高要求,優質專案脫穎而出——正如分析所言,「結合強大技術、透明管理及真正社群參與的預售專案,更易在市場脫穎而出」。

新一代預售特徵: 進入 2025 年,新一代預售具備以下特色:

- 智能合約鎖倉+線性解鎖:代幣透過智能合約自動鎖倉並分期釋放,可防止團隊或早期投資人集中拋售,提升市場穩定。

- 資金透明+KYC 驗證及安全審計:項目方普遍於預售前完成安全審計,團隊需通過 KYC 驗證(實名認證),建立信譽。正如業界報導,「頂級項目於預售階段完成 Coinsult(審計機構)與 CertiK(審計機構)審計,並由 Solidproof(審計機構)核驗團隊 KYC,此透明度大幅提升投資人信任」。

- 社群自治與合規意識:社群成員積極參與治理,且監管意識提升。在嚴格監管環境下,合規操作(如開戶申報、反洗錢審查等)成為主流,有助於預售市場健康發展。

預售 vs 空投: 預售與空投皆屬早期市場活動,但目標與運作邏輯完全不同:

- 空投模式: 核心在於提升項目知名度與社群活躍度,不要求用戶投資。主要用於吸引新用戶及宣傳,透過免費發幣鼓勵參與。

- 預售模式: 投資人需支出資金購買代幣,屬於直接募資行為。預售讓買家以優惠價提前取得新幣,但同時承擔潛在虧損風險。「參與即投資」的特性使投資人在決策時對項目本身投入更多關注,顛覆傳統募資邏輯。

總的來說,預售機制已由早期炒作工具演化為成熟的募資方式,強調結構化資金安排與社群共識。有效的預售不僅須考慮項目願景,還需提供可驗證的發展進度與健康社群生態,滿足投資人對透明度與長期價值的期待。

流動性轉向:資金為何重聚早期項目

2025 年上半年,比特幣與以太幣表現強勁,價格持續走高並盤整。比特幣一路突破 10 萬美元大關,盤整期間創下歷史新高,市佔率達 62.1%;以太幣自年初低點 1853 美元反彈至 2488 美元,但仍低於年初 3337 美元。對照下,主流數位資產的獲利空間逐漸壓縮、分化明顯,傳統高收益 DeFi 機會逐漸減少。於是,部分流動性開始自成熟大盤幣(特別是 BTC/ETH)與套利型 DeFi 策略,轉向更具彈性的創新項目。

資金行為上,一方面,穩健資金轉向主流資產配置:截至 2025 年第三季,比特幣和以太幣相關 ETF 淨流入超過 280 億美元,顯示市場正由投機交易轉型為資產配置;另一方面,風險偏好高的資金則積極追逐預售項目的短期套利機會。多款新鏈和應用項目預售已募集數千萬到上億美元,例如 MegaETH 單次預售募集近 8770 萬美元。這些資金偏好預售階段的項目代幣(因折扣大、彈性高),期待上市後獲得高回報。短線套利和價格彈性是他們主要考量。同時,KOL 行銷和社群流量成為預售項目的重要動力:項目方透過名人與社群媒體造勢、豐富空投活動,迅速聚焦「流動性社群」注意力,將散戶流量轉換為認購資金。

值得關注的是,投資人心態也正轉變:由「投機型社群」轉向「策略型投資群體」——越來越多投資人重視項目技術路線圖與團隊可信度,而不再只依賴社群情緒。這與市場成熟與監管明朗的趨勢一致。在此大背景下,早期項目預售為資本尋找新成長動能提供出口:一方面,創造出新成長窗口;另一方面,投入者更重視價值發掘與風險管理,避免盲目追高。主流 Launchpad(發射台/預售平台)平台數據顯示,2025 年上半年預售項目數量與募資總額顯著成長。平均 ROI(投資報酬率)高於同期主流幣(CryptoRank、CoinGecko 數據顯示,成功預售項目 ROI 常達數倍甚至數十倍)。雖各平台回報差異大,但主流 Launchpad(如以 AI 演算法篩選項目的高端平台)整體仍展現高活躍度和資金吸引力。

案例分析:從 Plasma 到 MegaETH

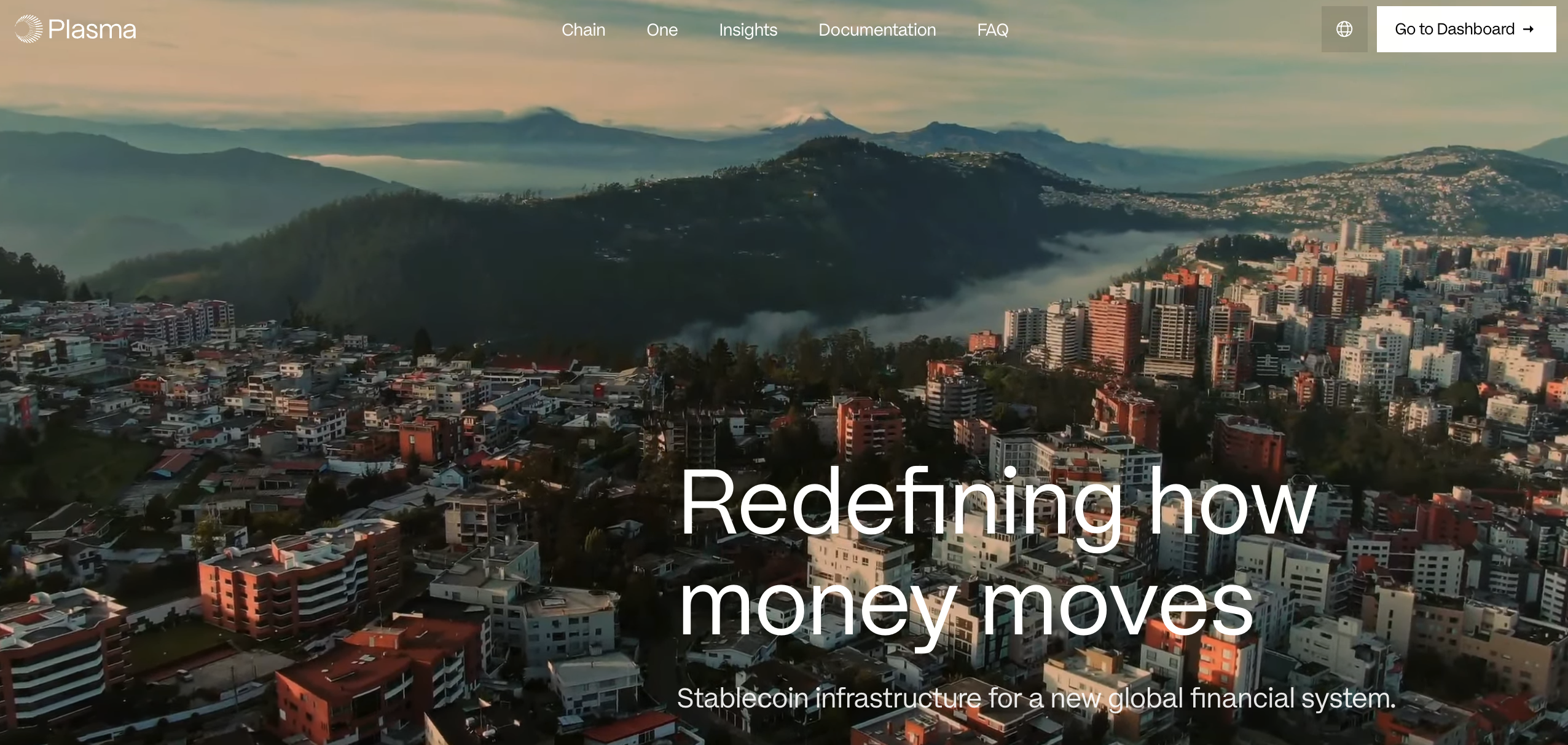

Plasma:以穩定幣支付為核心的新 Layer1 公鏈

Plasma 曾舉辦兩次關鍵的代幣預售與公募活動。首次為「存幣參與輪」,用戶需將 USDT、USDC 等穩定幣存入官方 Vault,以獲得日後購買 XPL 的資格,原定上限 2.5 億美元、後提升至 5 億美元,但僅 30 分鐘內即突破 10 億美元,展現極高市場熱度。該階段存幣並非直接兌換 XPL,而是作為 Beta 版主網上線後可提領資產的依據。接著 Plasma 正式進行公開發售,出售 10% 代幣,單價約 0.05 美元/枚,對應項目估值約 5 億美元,目標募資 5,000 萬美元,實際認購金額約 3.73 億美元,大幅超額。公募所得部分用於主網生態激勵及穩定幣流動性補充;非美國投資人 XPL 於主網上線時即解鎖,美國投資人則有 12 個月鎖倉期。這兩輪預售的高熱度不僅為 Plasma 啟動提供充裕資金,也帶來後續市場流通與治理壓力。

XPL 代幣公開發售階段,項目原定募集 5,000 萬美元,估值 5 億美元。最終實際募集 3.73 億美元,超過目標七倍。代幣發行價約 0.05 美元/枚,上市後最高價達 1.7 美元(截至 2025 年 10 月底回落至 0.5 美元),早期參與者理論上最高拿到 30 倍帳面報酬。且 PLASMA 給每位成功認購用戶發放近 10,000 枚 XPL,極大激發市場對此類預售存幣項目的參與熱情。

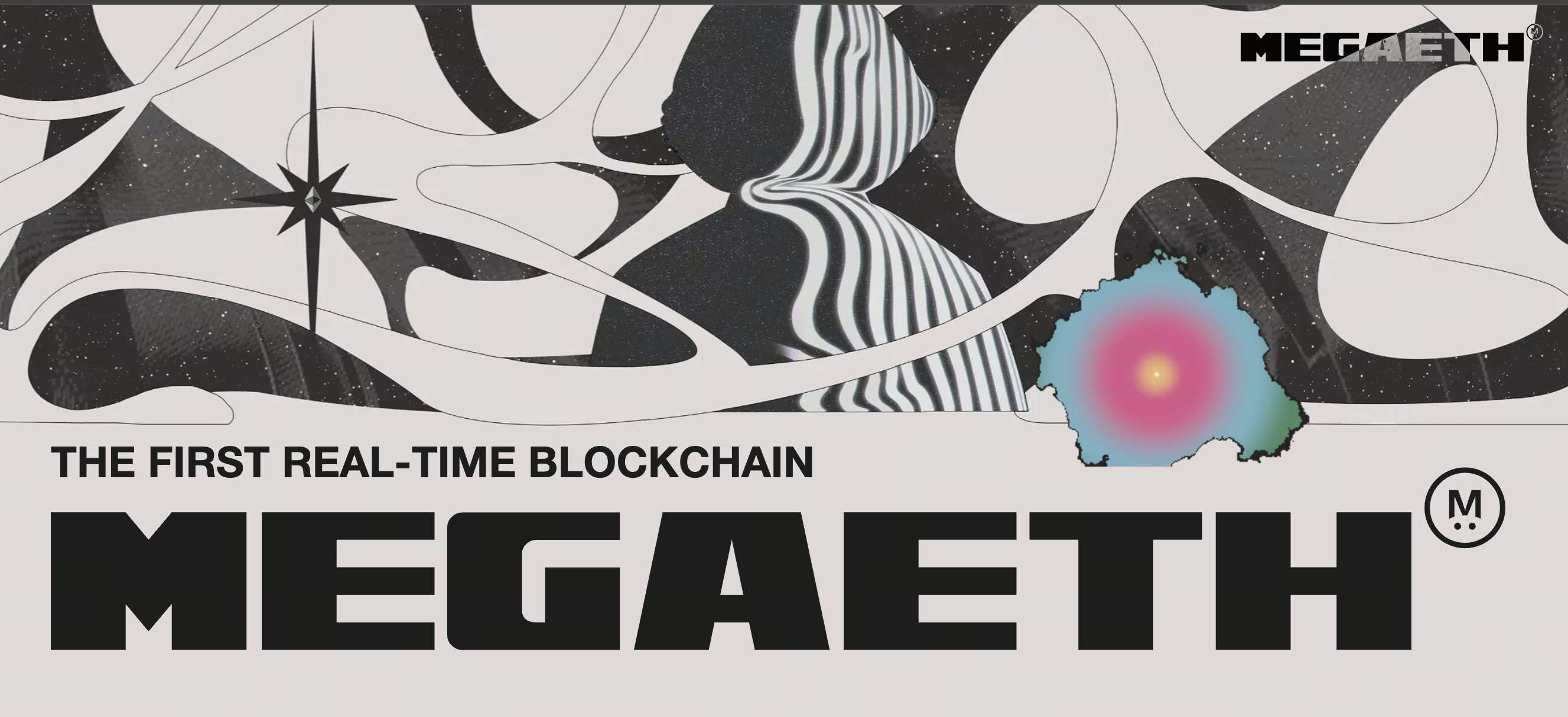

MegaETH:低估值高效能新鏈

MegaETH(代幣代號 MEGA)定位為專注於以太坊擴展性的高效能 Layer-2 公鏈。項目方表示,MegaETH 擁有模組化網路架構,包括專用排序節點和驗證節點,致力達成極高交易吞吐與低延遲目標,期望突破 10 萬 TPS,實現近乎即時的交易體驗。

募資結果與中籤狀況:據多家媒體及數據平台,MegaETH 公開發售於 2025 年 10 月正式結束,成果驚人。公開輪共售出約 5% 代幣(約 5 億枚 MEGA),合計籌資約 4,500 萬至 4.5 億美元,金額因統計口徑不同而異。據《The Block》報導,最終籌資額約 4,995 萬美元,而《CoinMarketCap》和《CoinDesk》等則稱發售總額高達 4.5 億美元,並出現數倍超額認購盛況。部分媒體甚至提及拍賣承諾出價總額超 10 億美元,市場熱度罕見。

參與方面,官方及第三方平台統計,本次公開拍賣吸引超過 5 萬個錢包地址申請,最終約 5,000 個錢包中籤,中籤率僅 10%。根據 Bitget 與 ChainCatcher 的數據,「非鎖倉池」共有 49,976 個錢包申請,最終僅 5,031 獲配。CoinDesk 指整體參與地址約 14,491 個,部分管道申請數高達 53,000 以上,顯示參與熱度極高。

綜合各方報導,MegaETH 公開發售不僅成為 2025 年以來最受關注的高效能公鏈預售事件之一,其超額認購、低中籤率與高性能目標引發業界廣泛討論。後續市場將聚焦其代幣解鎖節奏、流動性安排及主網上線進度,評估這場超熱預售能否兌現「十萬 TPS、即時交易」技術承諾。

預售陰影:泡沫、詐騙與信任危機

儘管預售模式於 2025 年再度受矚目,但其潛在風險仍不容忽視。預售市場的核心矛盾在於:早期高報酬誘惑與資訊不對稱造成的信任斷裂。過去數月,部分項目捲款潛逃再度引發警示。

最新案例即為 Solana 生態的 Aqua 項目。2025 年 9 月 9 日,鏈上分析師 ZachXBT 發文指出,Aqua 疑似進行 Rug Pull,捲走 21,770 枚 SOL(約 465 萬美元)。該項目曾獲 Meteora、Quill Audits、Helius、SYMMIO、Dialect 等生態夥伴背書,並經多位 KOL 大力推廣,預售時被視為 Solana 生態新星。

然而事件爆發後,團隊將資金拆分為四路,透過中介地址轉至多家中心化交易所。同時,Aqua 官方帳號關閉評論,未做任何公開回應。此外,該事件也使社群開始關注預售項目審計有效性、KOL 推廣責任及 Launchpad(發射台/預售平台)平台盡調標準。

Aqua 事件揭示了 2025 年預售市場最危險的灰色地帶:當「信任」被流量取代、當「背書」淪為行銷工具,所謂「早期機會」極易演變為系統性風險。

此事件提醒投資人,即使專案通過多重審計與外部背書,也不能取代對資金流向透明度、團隊公開身份與解鎖機制合理性的獨立判斷。從 Aqua 到更早期的失敗專案,預售泡沫背後反映的是市場快速回暖下的脆弱性:熱情升溫,但信任機制尚未真正重建。

未來展望:預售能否成為下輪主流敘事

展望未來,預售模式有望與多元機制融合創新。一大趨勢是結合 Token Generation Event(TGE,代幣生成事件)與空投機制,形成線上預售+空投引流的複合模式。譬如 Solana 的 Meteora 項目上線初即同步空投與 TGE,幾乎立即釋出 48% 代幣且無鎖倉,以社群激勵代替傳統線性解鎖。BlockDAG 等也推出「預售代碼」(TGE Code),讓早期參與者以超低價購幣並獲空投資格,直接將定價權與空投權綁定,強調回饋忠實早鳥。

合規層面,各大 Launchpad(發射台/預售平台)與專案方將強化 KYC(實名認證)與託管審核。諸如 Blockpass 提供的 Launchpad KYC 方案,能讓平台簡便串接全球合規身份驗證,確保符合 KYC/AML/CTF 等規定。這股趨勢在歐美與亞洲監管下尤為明顯:美國、歐盟、日本等積極推動加密發行標準化,要求專案方公開資訊、引入託管機構與合規顧問。未來將有更多加密發售採行提前審計、資金託管機制,甚至由監管機關訂定早期專案揭露規範,將投資人保護納入制度框架。

技術面,預售領域亦將引入創新工具。例如智能配售合約可依用戶特徵動態分配額度,避免單一地址過度認購;基於鏈上行為的信用評分(On-chain Credit(鏈上信用評分))可对白名單用戶分級控管;貢獻證明(Proof of Contribution)等新機制也可能導入,使社群參與與實際貢獻與認購權重掛鉤。總體來看,預售將持續扮演 Web3 資本形成的重要管道,但手段將更靈活、規範度更高:透過多元化發行、智能合約自動化與合規審計加持,下一輪預售市場有望在資金募集與信任維護間取得新平衡。長期來看,專案方與投資人將更加重視可持續價值創造,預售作為資金引導與專案驗證工具,其成熟度與健全性將深刻影響整體生態發展。

結語:回歸理性與信任的早期投資新時代

總結當前市場格局,預售強勢回歸有其深層邏輯。主流資產高檔震盪,資金尋求新機會。區塊鏈技術演進與監管體系完善,讓早期項目獲得更多落地與合規路徑。本輪預售浪潮不僅是市場流動性轉向的結果,也體現產業發展進入新階段。然而無論趨勢如何,投資核心仍是價值發掘與風險控管。專案方應以開放透明贏得信任,投資人則應透過深入盡調與審慎選擇,以避免陷阱。對雙方來說,預售階段既是項目價值潛力的初步驗證,也是信任關係的雙向檢驗。唯有在合理技術基礎及完善風控下,預售才有機會成為理性、信任驅動的早期投資模式,有助於為下一輪市場繁榮打下基礎。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

Gate ETF 如何運作?從淨值機制到自動再平衡全面解析