摘要

-

2026 年 6 月,加密市場未能延續 5 月的修復性反彈,BTC、ETH 月跌幅超過 20%,BNB、XRP、DOGE、ADA 等主流資產同步承壓,顯示本輪迴調是市場整體風險偏好的系統性收縮。

-

本輪行情整體呈現「下跌廣、分化強、均值失真」的特徵。在 Top 500 有效樣本中,6 月共有 126 枚代幣上漲、350 枚下跌、17 枚基本持平,下跌標的占比達到 70.99%。

-

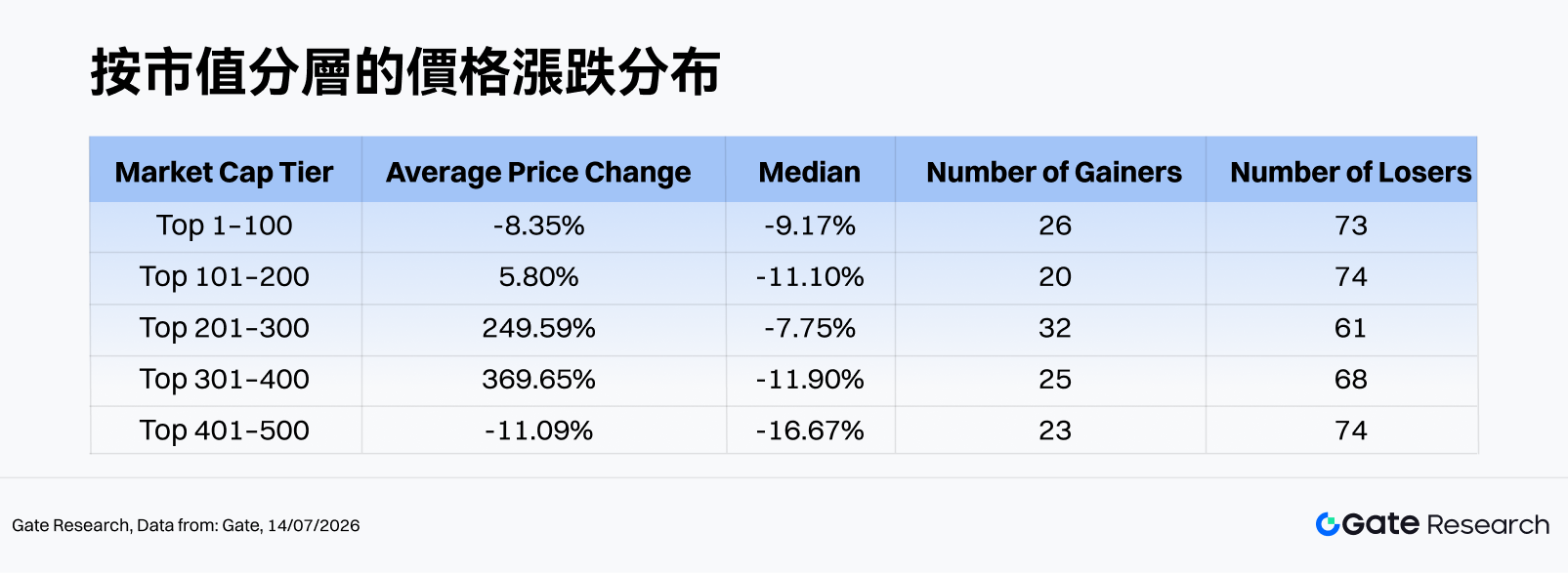

從市值分層看,Top 1–100 平均跌幅 -8.35%,中位數 -9.17%;Top 401–500 平均跌幅 -11.09%,中位數 -16.67%。Rank 201–400 區間雖然均值被 CYDX、ANSEM 等極端標的大幅抬高,但多數代幣仍為下跌,呈現出典型的「少數極端拉升掩蓋大面積回撤」結構。

-

漲幅榜由低市值、高波動、事件驅動型代幣主導,CYDX(+35,729.13%)、ANSEM(+23,901.60%)、VELVET(+1,548.44%)位居前列。跌幅榜則集中於流動性退潮、前期敘事降溫或缺乏新增催化的標的,H(-84.36%)、M(-80.17%)跌幅居前。

-

成交量方面,450 個有效樣本的平均 Volume Spike 為 2.54x,中位數僅 0.49x,僅有 17 個代幣放量超過 3 倍、8 個代幣超過 10 倍。TEMPLE(289.05x)、CX(259.13x)、MTBILL(128.15x)位居放量榜前列。其中 CX、VELVET、SYN 屬於「量價齊升」的強勢案例,而 ELF、CELO 等出現「放量下跌」,需警惕資金分發或流動性壓力。

1. 加密行情速覽

2026 年 6 月,全球加密市場在 5 月階段性修復後再度轉弱,加密市場市值從 6 月 1 日約 2.56T 美元下降至 6 月 30 日約 2.16T 美元,月內回撤 15.74%。月內最高點出現在 6 月 1 日,最低點出現在 6 月 29 日,說明市場壓力幾乎貫穿全月,直到月底才出現有限企穩跡象。

BTC 自月初約 $73,570 高位一路回落,月內低點觸及約 $58,189,月末收於約 $58,519,全月跌幅約 -20.5%,價格重新逼近 2024 年以來低位區間。市場風險偏好顯著降溫,資金從加密資產繼續流向 AI、半導體及潛在大型 IPO 主題,BTC 與美股科技風險資產的聯動由 5 月的支撐因素轉為壓制因素。現貨 BTC ETF 延續淨流出壓力,公開報道顯示 5 月下旬至 6 月初主要產品連續失血,其中 IBIT 在 5 月 18 日至 6 月 3 日流出約 $3.1B,整體比特幣基金六周流出規模約 $5B–$6B,機構資金信號由 5 月的「前多後空」進一步演化為 6 月的持續減倉與避險。

宏觀上,6 月市場主線由「美元走弱與風險修復」切換為「高利率預期、地緣風險與風險資產再定價」。新任美聯儲主席 Warsh 偏鷹派的政策取向削弱降息預期,疊加 AI 交易階段性降溫、地緣衝突升溫以及美國就業數據強於預期,推動長端利率與美元壓力回升,加密資產作為高 beta 風險資產承壓。監管層面,CLARITY 法案雖繼續作為數字資產市場結構改革的核心框架被討論,但年內通過前景仍存在不確定性,監管紅利對市場情緒的邊際支撐明顯弱於資金流出和宏觀壓力。

鏈上層面,根據 DeFiLlama 數據,全網 DeFi TVL 從 5 月末約 $80.1B 回落至 6 月 30 日約 $70.4B,月內降幅約 -12.1%,顯示主流資產價格下跌帶動存量抵押資產被動收縮。穩定幣總市值仍維持在 $300B 以上高位,7 月中旬口徑約 $311.7B,其中 USDT 約 $184.2B,繼續占據約六成份額,說明場內現金並未大規模撤離,但更偏向觀望與避險配置。DEX 現貨成交方面,DeFiLlama 統計 6 月全鏈 DEX 成交量約 $222.7B,日均約 $7.4B,較市場下跌背景下仍保持一定活躍度;但成交結構繼續向槓桿與事件驅動傾斜,Hyperliquid 等鏈上永續合約平台在 6 月地緣衝突和高波動行情中維持高熱度,甚至出現 SpaceX、油價相關合約的短時放量,顯示鏈上衍生品已成為本輪下跌中更主要的投機與風險轉移場所。

2. 本輪漲跌幅數據全景

主流資產普遍下跌。BTC 、ETH 跌幅超過 20%,BNB、XRP 分別下跌 -21.14% 與 -20.54%。相較之下,SOL 跌幅為 -8.81%,表現相對抗跌;但 DOGE(-26.85%)、ADA(-38.06%)、BCH(-33.65%)、XLM(-32.70%)跌幅顯著,顯示高彈性主流資產在風險偏好收縮階段承壓更重。

與 5 月「修復性反彈」不同,6 月行情的核心特徵是寬基下跌與局部極端投機並存。一方面,穩定幣與少數 RWA、收益類資產相對穩定;另一方面,中小市值代幣中仍出現 CYDX、ANSEM、VELVET 等極端漲幅。市場並未完全失去短線交易機會,但機會更多來自低流動性、強事件驅動和短周期資金博弈,而非廣譜 Beta 回升。

本輪行情整體呈現「下跌廣、分化強、均值失真」的特徵。有效樣本 493 個代幣中,126 個上漲、350 個下跌、17 個基本持平;上漲占比僅 25.56%,下跌占比達到 70.99%。

-

市值 Top 1–100:該梯隊流動性最強,但 6 月並未形成有效防禦,藍籌資產同步走弱,對整體風險偏好形成明顯拖累。結構性亮點主要來自 BEAT(+133.5%)、ADI(+50.9%)、LIT(+35.8%)、DEXE(+22.1%)、WLD(+20.9%)等少數標的;跌幅端則以 M(-80.2%)、ADA(-38.1%)、MNT(-35.6%)、BCH(-33.7%)、XLM(-32.7%)為代表,顯示頭部資產內部同樣分化劇烈。

-

市值 101–200:中位數 -11.10%,但均值因 VELVET(+1,548.4%)的極端漲幅被抬升至 +5.80%。該梯隊真實表現明顯弱於均值,除 VELVET 外,GWEI(+63.3%)、LAB(+54.0%)、JTO(+43.3%)貢獻主要正收益;下跌端 CHZ(-43.6%)、KITE(-43.2%)、IOTA(-42.2%)跌幅較深,說明中高市值項目在缺乏新增催化時仍面臨明顯估值回調壓力。

-

市值 201–300:中位數 -7.75%,但均值被 ANSEM(+23,901.6%)、CX(+983.4%)、BTW(+296.4%)、BP(+217.2%)等極端拉升推高至 +249.59%。該區間是 6 月均值失真的核心來源之一,少數長尾標的貢獻了絕大部分正收益;但 H(-84.4%)、EDGE(-78.0%)、NEX(-45.9%)等深度回調也集中出現。

-

市值 301–400:中位數 -11.90%,但均值因 CYDX(+35,729.1%)、SYN(+1,039.8%)、BAS(+110.3%)、MAGMA(+70.9%)、MWC(+55.1%)的異常拉升躍升至 +369.65%。該梯隊整體結構最為失衡:一方面極端漲幅足以顯著扭曲均值,另一方面 HOME(-51.7%)、RIVER(-44.4%)、WAL(-43.1%)等標的顯示流動性退潮下的下行尾部風險同樣突出。

-

市值 401–500:是各梯隊中中位數表現最弱的區間。雖然 VIT(+110.6%)、DEGEN(+68.7%)、NAT(+36.9%)仍提供了局部彈性,但 AZTEC(-44.8%)、DEEP(-42.0%)、PURR(-39.5%)等跌幅同樣顯著。

備註:市值分布以 CoinGecko 數據為基礎,將市值排名前 500 的代幣按每 100 個進行分組(如排名 1–100、101–200 等),統計各組內代幣在 2026 年 6 月 1 日至 6 月 30 日期間的價格漲跌幅,並計算每組的平均值,作為該市值區間的平均漲幅指標。全文漲跌幅表以日線首尾價為主;與小時均價或盤中極值統計會有偏差。對單價極低的代幣,點價噪聲會導致數千倍級別的失真漲幅,統計均值時已予剔除。

2.1 漲跌幅龍虎榜

2.1.1 漲幅榜:極端長尾主導均值

6 月漲幅榜高度集中於低市值和中後段排名標的。CYDX 以 +35,729.13% 位居第一,ANSEM 以 +23,901.60% 位居第二,兩者均屬於極端事件級行情,對全樣本均值影響巨大。VELVET(+1,548.44%)、SYN(+1,039.79%)、CX(+983.43%)同樣表現出明顯的脈衝式拉升特徵。

SYN(+1,039.8%,市值 Rank 321)屬於跨鏈互操作與橋接協議賽道,6 月表現受益於跨鏈基礎設施敘事重新升溫,形成「低市值 + 強換手 + 敘事輪動」的典型拉升。由於 Synapse 本身具備明確的跨鏈資產轉移應用場景,資金在弱市中更容易將其視為基礎設施補漲標的,但短期漲幅過大後仍需關注獲利盤兌現壓力。

BP(+217.2%,市值 Rank 213)是 Backpack 生態相關資產,受交易所、錢包與消費級加密入口敘事帶動,月內獲得較強資金關注。相較純 Meme 標的,BP 具備更清晰的平台型生態想象空間;但其市值排名仍處於中後段,流動性彈性較高,價格上漲更偏向資金集中流入驅動,後續能否延續取決於 Backpack 生態用戶增長、交易活躍度和代幣應用場景能否繼續兌現。

從分布看,漲幅前十中僅 BEAT 位於 Top 100,其餘大多集中在 Rank 200 以後。這說明 6 月市場缺乏由藍籌資產帶動的趨勢性行情,資金更偏向以小市值標的進行高賠率博弈。此類行情雖然短期彈性極高,但通常伴隨成交深度不足、滑點擴大和回撤速度過快等風險。

2.1.2 跌幅榜:流動性退潮與敘事降溫

跌幅榜同樣呈現明顯的長尾風險特徵。H(-84.36%)、M(-80.17%)、EDGE(-78.00%)跌幅最深,HOME、NEX、AZTEC、RIVER、CHZ、KITE、WAL 等也出現 40% 以上回撤。值得注意的是,M 位於 Top 100,說明本輪迴調並非僅限於小市值資產,部分較高市值項目同樣遭遇集中拋壓。

M(-80.2%,市值 Rank 48)是 MemeCore 生態代幣,本月跌幅最具事件衝擊特徵。該代幣曾在短時間內出現約 70% 級別閃崩,市場同時出現關於內幕操縱、流動性結構和交易所盡調的質疑,導致投資者信心快速折價。由於 M 此前市值已進入 Top 100,估值基礎較高,一旦核心敘事和價格穩定性受到挑戰,拋壓會比普通長尾 Meme 更集中,最終形成「高位估值回落 + 信心危機」的深度下跌。

CHZ(-43.6%,市值 Rank 181)屬於體育粉絲代幣生態代表,主要依託 Chiliz / Socios.com 的體育俱樂部粉絲經濟敘事。6 月 CHZ 缺乏新的大型賽事或平台級催化,疊加市場整體風險偏好下降,資金更傾向撤出此類增長節奏較慢、短期交易彈性有限的中市值資產。

整體來看,跌幅榜的共同特徵是缺乏新增催化、前期估值或敘事透支、以及資金撤離時流動性承接不足。在下跌占比超過 70% 的環境中,弱勢標的更容易出現「跌幅擴大後繼續失血」的負反饋。

2.2 Top 100 市值風雲榜

市值前 100 代幣中,強勢標的數量有限。BEAT(+133.48%)明顯領先,ADI(+50.90%)、LIT(+35.84%)、DEXE(+22.07%)、WLD(+20.90%)表現相對突出。AAVE、RAIN、JUP、BDX 等也維持正收益,但漲幅規模明顯低於長尾極端標的。

下跌方面,M(-80.17%)成為 Top 100 中最大拖累;ADA(-38.06%)、MNT(-35.64%)、BCH(-33.65%)、XLM(-32.70%)、ALGO(-32.65%)、PEPE(-31.26%)、DOT(-30.36%)跌幅居前。主流高彈性資產的大面積回撤,是 6 月市場情緒走弱的核心體現。

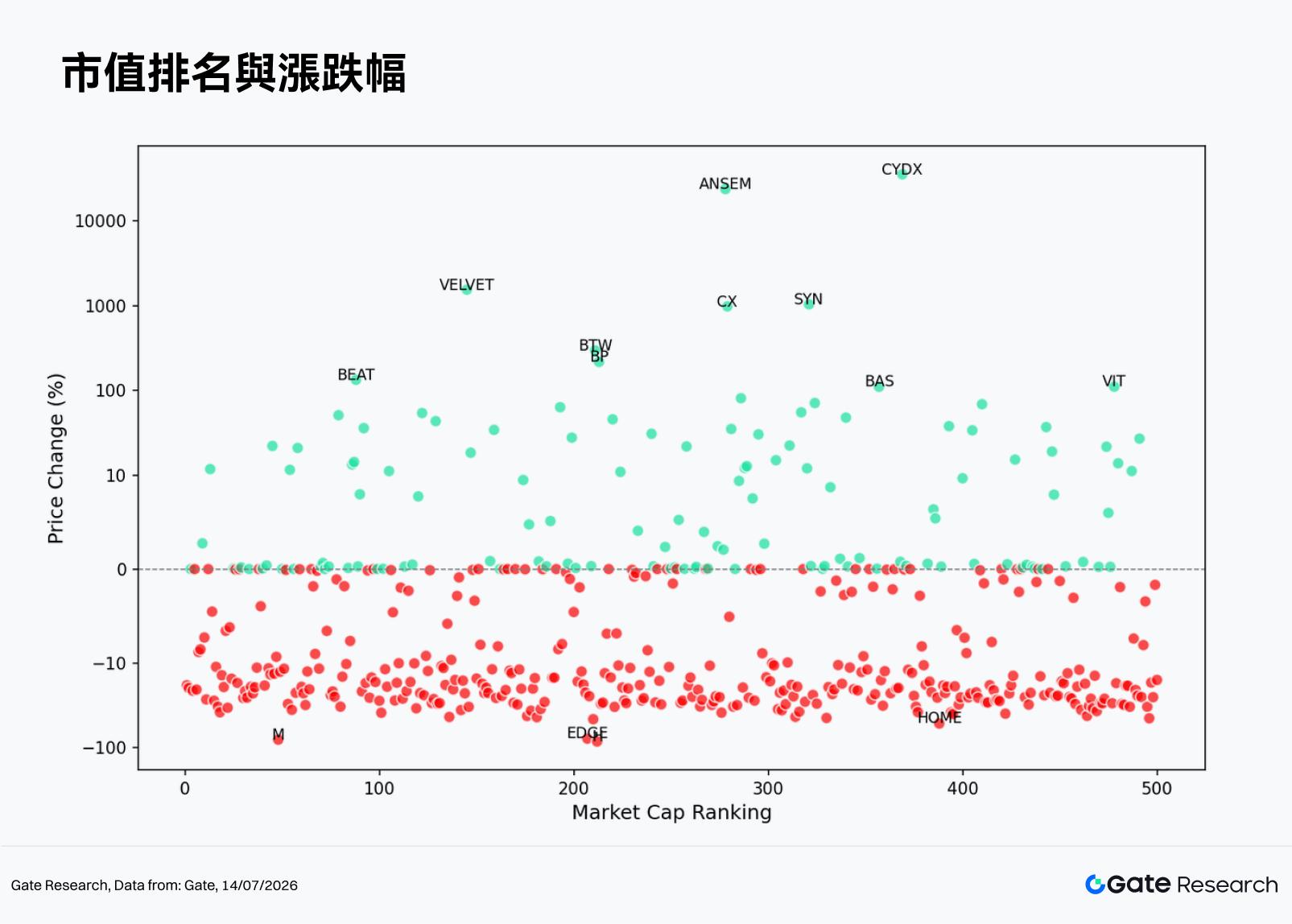

2.3 市值排名與漲跌幅關係

從市值排名(X 軸)與漲跌幅(Y 軸)的散點圖分布來看,6 月市場的負收益點位覆蓋幾乎所有市值區間。Top 100 代幣中有 73 個下跌,說明頭部資產未能提供明顯避險屬性。Rank 200–400 區間上方出現少數極端點位,構成全月均值被抬高的主要來源;但該區間中位數仍為負,表明絕大多數代幣並未分享到極端長尾行情。

換言之,6 月市場的主要矛盾不是「低市值整體更強」,而是「低市值中少數個幣極強、多數個幣偏弱」。投資者若僅觀察均值,容易高估市場賺錢效應;若觀察中位數和上漲占比,則可以更清楚地看到資金環境仍處在防禦階段。

Top 1–100 的平均跌幅與中位數均為負,顯示頭部資產未能發揮防禦作用。Top 101–400 的均值看似較強,但中位數仍為負,主要原因是 ANSEM、CYDX、SYN、CX 等個別極端標的大幅抬高均值。Top 401–500 同時出現較高尾部風險與更深中位數跌幅,表明低市值代幣在缺乏持續資金流入時更容易出現快速回撤。

3. 本輪放量表現解析

3.1 成交量增長分析

以 5 月日均成交額為基準,並對比月末階段的單日成交額,可計算出成交放大倍數(Volume Spike)。該指標數值越高,意味着資產相較於月初「平靜期」出現了更顯著的脈衝式放量,反映出資金活躍度與市場關注度的快速提升。

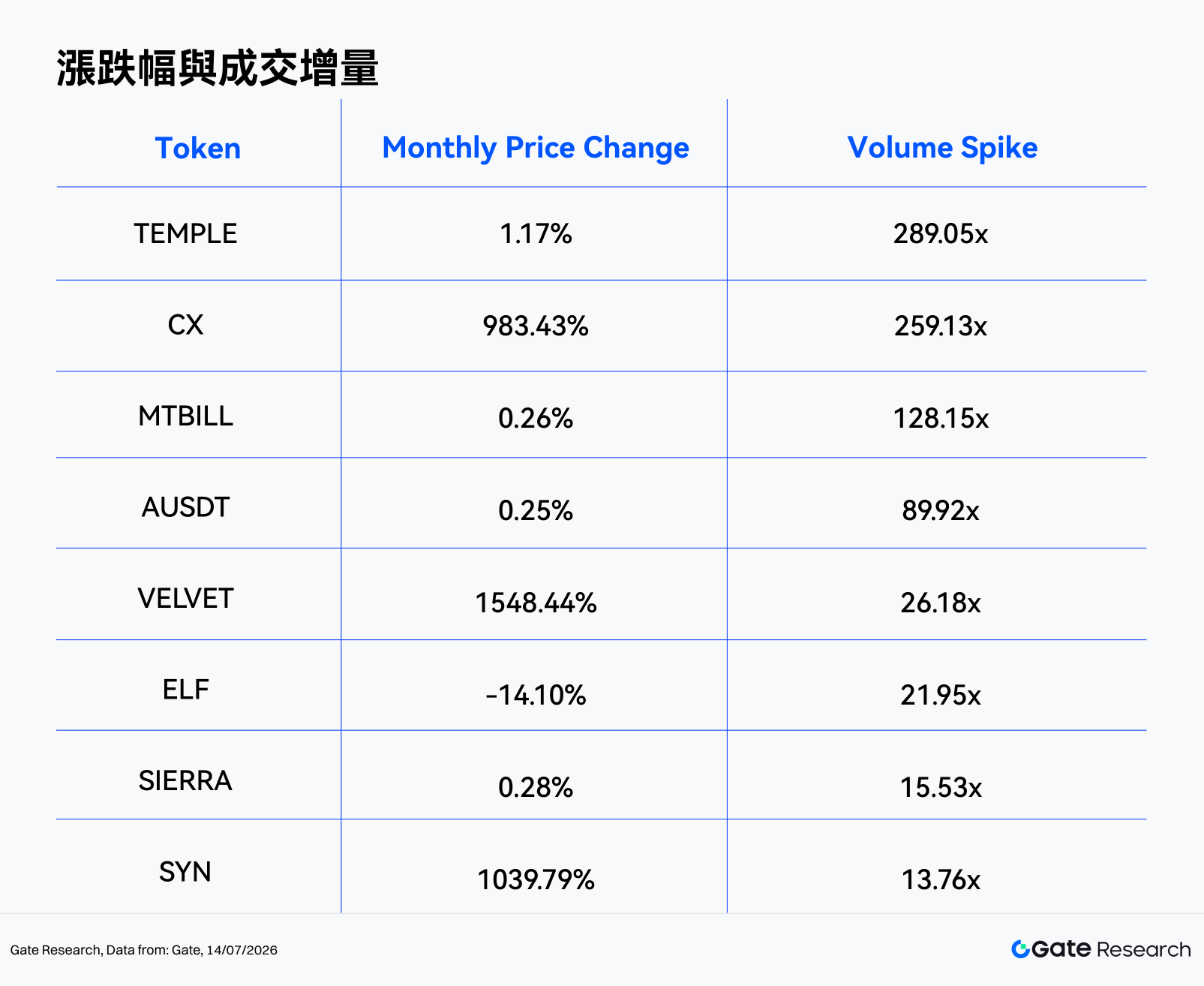

6 月共有 450 個代幣具備有效成交量樣本。全樣本平均放量倍數為 2.54x,但中位數僅 0.49x,說明多數代幣成交並未擴張,平均值同樣受到少數異常放量標的影響。全月僅 17 個代幣放量超過 3 倍,11 個超過 5 倍,8 個超過 10 倍。

放量榜前列中,TEMPLE(289.05x)、CX(259.13x)、MTBILL(128.15x)、AUSDT(89.92x)、VELVET(26.18x)最為突出。但並非所有放量都代表方向性機會:MTBILL、AUSDT 等價格幾乎持平,更可能反映鏈上資金調倉、穩定資產再平衡或短期套利;CX、VELVET、SYN 則同時具備高放量和高漲幅,更符合短期強勢突破特徵。

整體來看,放量榜靠前標的可分為兩類:一類是穩定幣、RWA 或收益型資產,成交量激增更多來自鏈上再平衡、套利和資金遷移,價格方向性意義較弱;另一類是 DeFi、跨鏈或中小市值風險資產,若同時伴隨價格顯著上漲,則更可能代表主動買盤介入。6 月真正值得重點跟蹤的是 CX、VELVET、SYN 這類「放量超過 10 倍 + 價格強勢突破」的標的,其背後往往對應敘事輪動、交易活躍度提升或短期資金集中流入。

3.2 成交量變化與價格分析

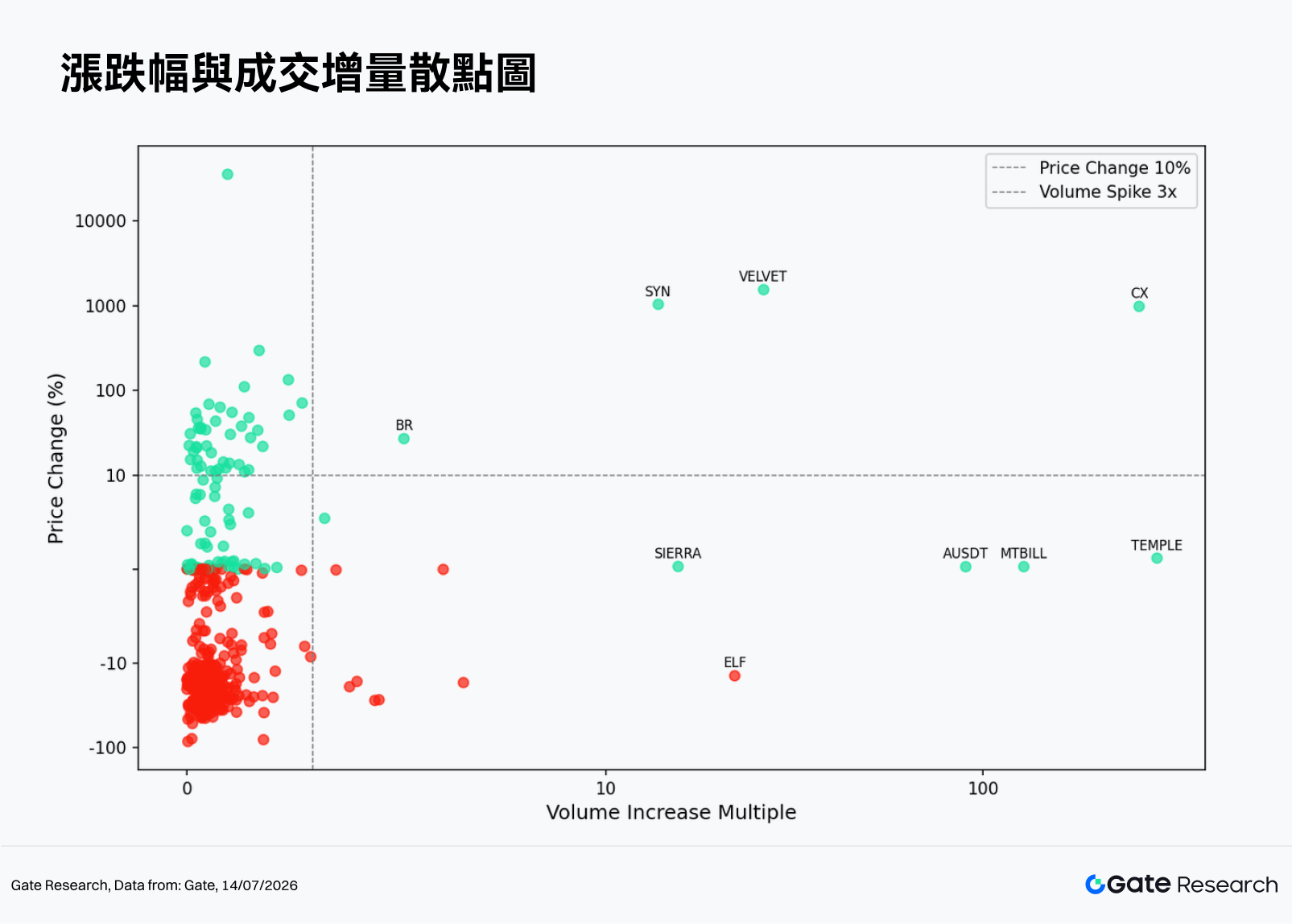

從散點圖來看,6 月整體分布呈現出「左側高度密集、右側極端分化」的特徵。多數代幣集中在 0–3x 低量能區間,說明全市場並未出現普遍放量;真正具備方向性意義的信號主要出現在 10x 以上的超高量能區間,但該區間內部同樣需要區分「量價齊升」和「放量不漲」的偽信號。

-

在 0–3x 的低量能區間,共有 433 個代幣落入該範圍,其中 98 個上漲、334 個下跌,中位數漲跌幅為 -13.09%。該區間內絕大多數代幣成交量並未明顯放大,價格方向更多受市場整體回調與存量資金博弈影響,信號噪聲較高。雖然 CYDX(+35,729.1%,1.0x)、BTW(+296.4%,1.7x)、BP(+217.2%,0.4x)、BEAT(+133.5%,2.4x)等個別標的仍出現大幅上漲,但其成交量並未同步放大,更多體現低流動性標的的價格彈性,不能簡單視為廣泛資金流入。

-

進入 3–10x 的中量能區間,有效樣本僅 9 個,其中 2 個上漲、7 個下跌,中位數漲跌幅為 -16.47%。與 5 月中量能區間多為有效突破不同,6 月該區間反而以放量下跌為主,CELO(-17.0%,6.6x)、GLM(-27.1%,4.6x)、SNX(-27.6%,4.5x)、XCN(-16.5%,4.1x)、HASH(-19.0%,3.9x)均呈現「成交放大但價格走弱」的形態,說明主動賣盤或換手出清壓力更強。正向案例主要是 BR(+26.9%,5.2x)和 QFI(+5.4%,3.3x),但數量有限,尚不足以證明中量能區間形成系統性多頭信號。

-

在 10x 以上的超高量能區間,共有 8 個代幣,其中 7 個上漲、1 個下跌,結構明顯分化為兩類:一類是 VELVET(+1,548.4%,26.2x)、SYN(+1,039.8%,13.8x)、CX(+983.4%,259.1x)為代表的正向爆發,量價雙升,說明短期資金認購意願強烈;另一類是 TEMPLE(+1.2%,289.1x)、MTBILL(+0.3%,128.1x)、AUSDT(+0.2%,89.9x)、SIERRA(+0.3%,15.5x)等價格幾乎不動但成交量異常放大的標的,主因更可能是鏈上再平衡、套利或資金遷移,方向性意義較弱。此外,ELF(-14.1%,21.9x)屬於高量下跌案例,需警惕資金藉助流動性改善進行分發。

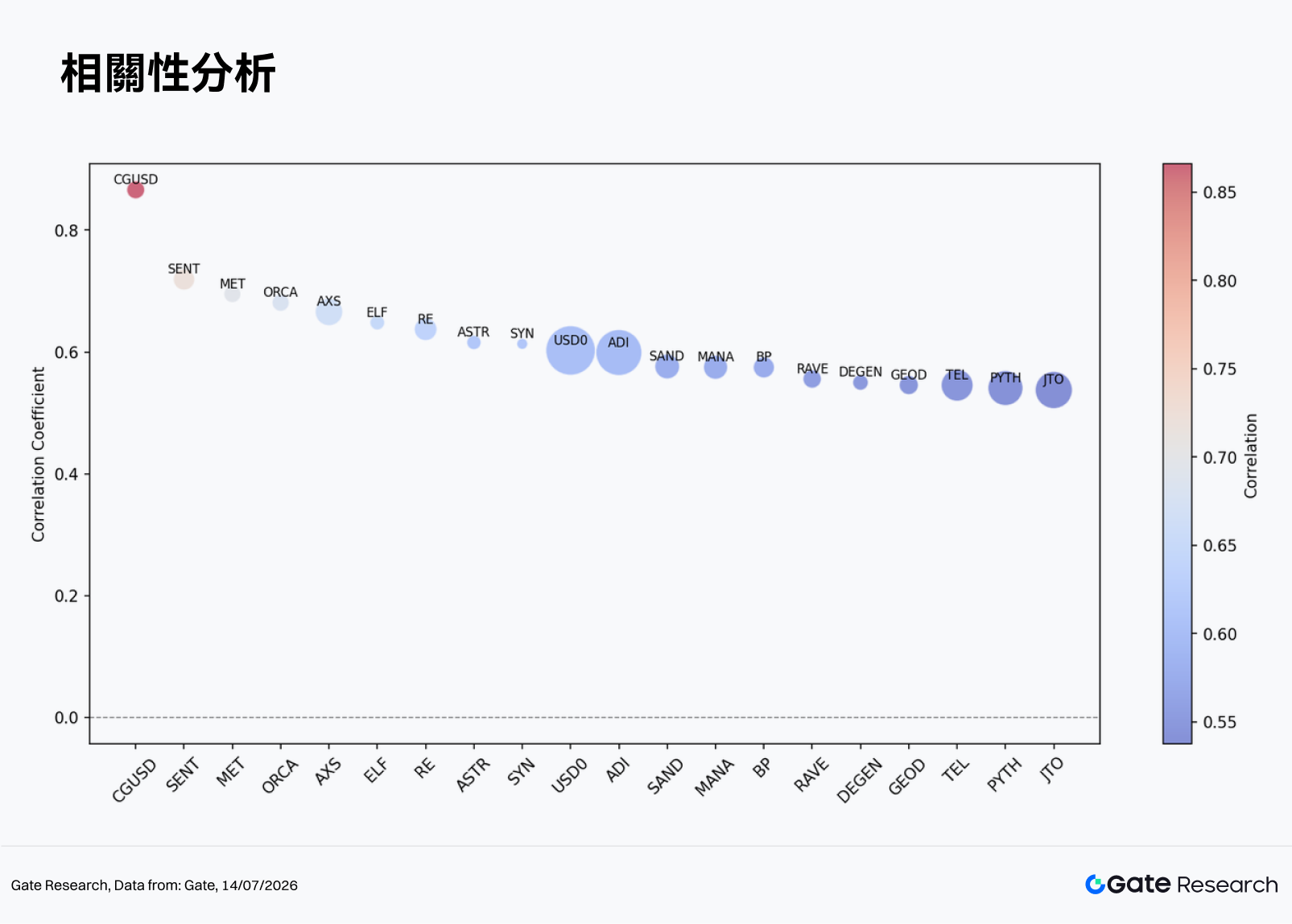

3.3 相關性分析

在探討成交量與價格表現的聯動關係後,本文進一步從統計角度分析兩者的系統性相關性。為衡量資金活躍度對價格波動的影響,採用「成交量增長率 / 市值」作為相對活躍度指標,並計算其與價格漲跌幅的相關係數,以識別當前市場中最易受資金驅動的代幣類型。

量價相關性方面,CGUSD(0.87)、SENT(0.72)、MET(0.70)、ORCA(0.68)、AXS(0.67)、ELF(0.65)位居前列。高相關性意味着成交活躍度變化對價格波動的解釋力更強,但也需要結合資產類型判斷:部分穩定或收益類資產的高相關可能來自再平衡交易,並不必然代表趨勢機會。

從交易層面看,中等市值、社區關注度較高、且月內出現明顯換手擴張的資產,更容易表現出較強量價聯動。相反,若價格已大幅下跌但成交量快速放大,則應警惕流動性壓力被短期成交掩蓋。

4. 總結

6 月加密市場的主線可以概括為:寬基回調仍是底色,長尾極端行情貢獻局部亮點。BTC、ETH 與多數主流資產同步下跌,Top 500 樣本中超過七成代幣錄得負收益,說明市場尚未進入全面修復階段。儘管全樣本平均收益為正,但中位數為 -11.28%,投資者應避免被極端個幣拉高的均值誤導。

結構性機會主要集中在兩類方向:一是具備強事件催化與短期資金共識的長尾標的,如 VELVET、SYN、CX;二是放量和價格同步改善的中小市值資產。但這類機會對入場時點、流動性和止損紀律要求較高,並不適合用作市場整體趨勢反轉的證據。

展望 7 月,判斷市場是否企穩的關鍵仍在於 BTC、ETH 等主流資產能否停止連續回撤,並帶動 Top 100 代幣上漲占比回升。若成交量擴張開始從少數長尾標的擴散至頭部資產,市場修復質量才可能改善;反之,若放量繼續集中在下跌或價格停滯標的中,則 6 月的結構性壓力可能延續。

參考資料:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章