Gate 研究院:熊市 Long Put 策略,協助您掌握下跌行情中的期權交易機會

摘要

- 在熊市或市場普遍預期下行時,Long Put 策略是一種典型的有限虧損、下行收益彈性強的選擇。

- 與直接做空現貨資產相比,Long Put 策略最大的優勢在於可提前鎖定最大虧損,投資者僅需承擔期權權利金成本。

- 此策略不僅可用於表達明確的看跌觀點,也適合在已有多倉組合中進行階段性風險對沖。

- Long Put 策略並非單純「押注方向」,其成敗還取決於下跌幅度、時機把握及市場波動率變化。

- 在熊市環境下,該策略更適用於「預期價格將快速下跌」的階段,而非在波動率已高、期權權利金昂貴時盲目追空。

引言

在熊市環境下,投資者經常面臨一個現實問題:若判斷市場還會持續下跌,應如何參與下行趨勢?

最直接的方式是賣出現貨持倉,或透過槓桿借幣、永續合約等工具做空。然而,這些方式通常伴隨更高資金門檻、更複雜的風險管理,以及理論上「無限虧損」的風險。對於不願承擔極端尾部風險的投資者而言,雖然做空方向明確,但未必是長期持續執行最容易的策略。

這正是看跌期權的核心意義。買入看跌期權,本質上是以固定成本換取未來一定期間內以約定價格賣出某資產的權利。投資者無行權義務,但當市場真正下跌時,這項權利將變得更有價值。

因此,Long Put 策略的本質在於「用有限成本換取下行收益彈性」。它同時具備進攻性——市場大幅下跌時利潤可迅速放大,也具備防禦性——即使判斷失誤,最大虧損也僅限於最初支付的權利金。

Long Put 策略

2.1 策略特徵

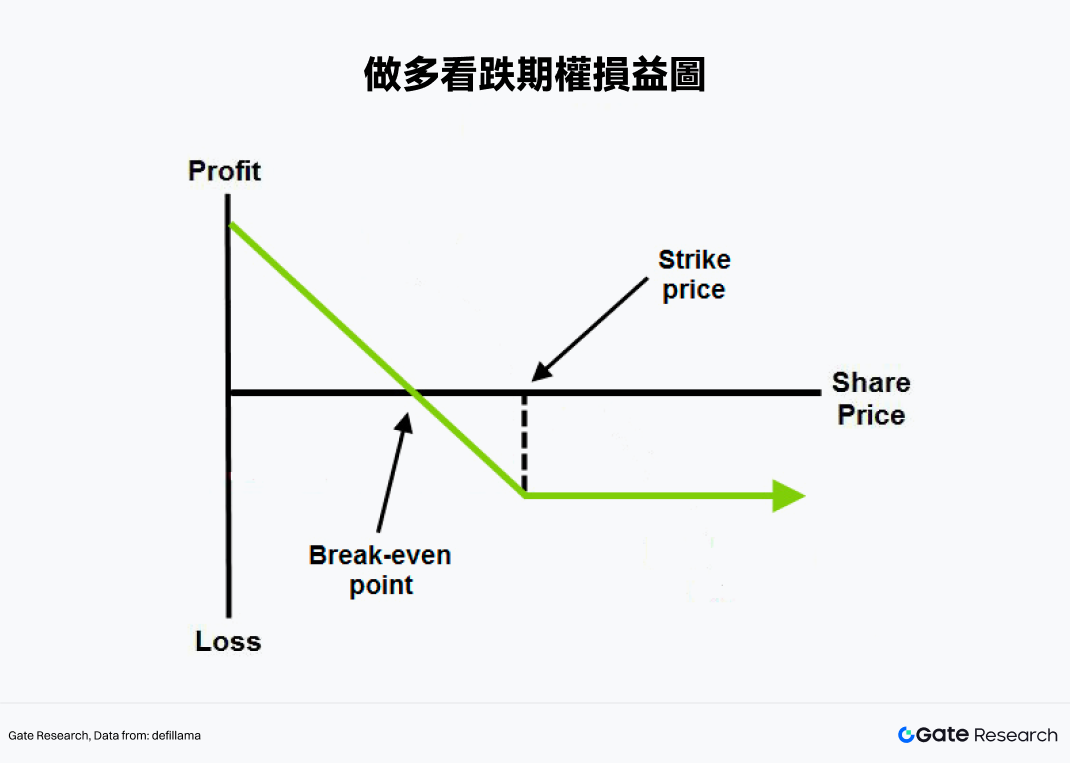

Put Option 賦予買方在到期日或之前,以指定行權價賣出標的資產的權利。買入看跌期權即為市場常稱的 Long Put 策略。

此策略最適用於投資者明確預期某一標的資產未來將下跌,且最好在有限時間內出現明顯下跌。與現貨不同,期權設有到期日。投資者買入期權時支付權利金,實際上是為自身的市場判斷「購買了一份限時保險」。若標的價格在有效期內朝有利方向波動,這份「保險」就會升值;反之,若市場未如預期下跌或下跌過慢,期權時間價值將不斷衰減,最終可能歸零。

從收益結構來看,Long Put 策略具備以下明顯特徵:

- 最大虧損有限。無論後續標的價格如何上漲,買方最多僅損失買入期權時支付的權利金。

- 下行收益彈性強。只要標的價格持續下跌,看跌期權價值會隨之上升,理論最大收益有限。

- 盈虧平衡點明確。僅當標的價格跌破「行權價-權利金」時,到期才能取得正向收益。

- 策略對時間高度敏感。僅有方向判斷正確還不夠,價格還需在期權到期前有效下跌。

因此,Long Put 雖為看空策略,但並非「只要看空就能用」,更像是對未來價格方向、時機與波動率的綜合判斷。

2.2 策略優勢

熊市不僅意味著價格下跌,也常伴隨估值壓縮、流動性收縮、風險偏好下降及波動率顯著上升。在這種環境下,Long Put 策略被視為經典熊市策略,主要原因有三:

首先,它能提升表達看空趨勢的效率。直接做空標的資產,利潤通常與價格下跌一一對應;而買入看跌期權後,在加速下跌及波動率提升階段,期權價值往往展現更強彈性。

其次,它能控制最壞情境下的虧損。熊市常見情形是,雖然整體趨勢走弱,但過程中仍有劇烈反彈。許多直接做空交易最終失敗,並非方向判斷失誤,而是無法承受中途的大幅波動。Long Put 的優勢在於,即使市場短期突然反彈,買方也不會像槓桿做空者那樣面臨無限虧損。

實務上,Long Put 並非最適合「市場已徹底崩潰」後介入,反而是在「趨勢剛開始轉弱、恐慌尚未完全釋放」時更具性價比。因為一旦市場極度恐慌,期權隱含波動率通常大幅上升,此時買入看跌期權成本偏高,性價比未必理想。

2.3 策略舉例

Gate 目前支持多種主流代幣的看空期權交易。以 BTC 為例,假設某時 BTC 報價為 84,000 USDT,投資者認為未來一個月內,受宏觀預期轉弱、避險資金流入及高位獲利盤壓力影響,市場可能進一步下跌。投資者未選擇直接做空永續合約,而是買入一份到期日為一個月後、行權價為 80,000 USDT、權利金為 4,000 USDT 的 BTC 看跌期權。

本次交易的核心數據如下:

- 標的價格:84,000 USDT

- 行權價:80,000 USDT

- 權利金:4,000 USDT

- 到期日:30 天

- 盈虧平衡點:76,000 USDT

也就是說,僅當到期時 BTC 跌破 76,000 USDT,該筆交易才會實現淨利潤。

若一個月後 BTC 跌至 70,000 USDT,則該期權內在價值為:

80,000-70,000=10,000

扣除初始權利金 4,000 USDT 後,淨利潤為:

10,000-4,000=6,000

反之,若到期時 BTC 仍高於 80,000 USDT,則該看跌期權無行權價值,投資者最大虧損即為初始支付的 4,000 USDT 權利金。

Long Put 策略的收益、風險與關鍵變數

要真正理解此策略,重點不在於記住「Put 賺下跌」,而是明白其為何能獲利,以及在什麼條件下可能失效。

3.1 收益來源:價格下跌

Long Put 策略最直接的收益來源是標的資產價格下跌。假設某資產當前價格為 36.25 USD,投資者買入行權價為 35 USD、權利金為 2 USD、距到期 90 天的看跌期權,則本次交易的盈虧平衡點為 33 USD:

35-2=33

若到期時價格跌至 30 USD,則該期權內在價值為 5 USD,扣除初始 2 USD 權利金,淨利潤為 3 USD。若到期時價格高於或等於 35 USD,則期權無內在價值,最大虧損為初始支付的 2 USD 權利金。這正是 Long Put 策略的核心結構:價格上漲時虧損有限,價格下跌時利潤可持續擴展。

3.2 時間衰減:方向正確也未必能盈利

期權與現貨資產最大的差異在於「時間」維度。

對看跌期權買方而言,時間往往不是朋友。只要市場未能如預期快速下跌,期權內含的時間價值就會不斷流失。即使最終方向判斷正確,但下跌來得過慢或過晚,最終結果也可能不理想。

這意味著,Long Put 策略不僅需判斷「市場會不會跌」,還需判斷「何時會跌」。

3.3 波動率變化:熊市下的另一重影響

除了價格和時間,波動率也是期權交易中極為重要的變數。

通常情況下,市場越恐慌,期權價格越高,尤其是看跌期權。因為在下跌行情中,投資者更願意為保護或投機支付權利金。因此,Long Put 通常受益於隱含波動率上升。但這也帶來另一個問題:若在市場已大幅下跌、恐慌極高、期權價格明顯高企時買入,即使後續方向判斷正確,波動率回落也可能抵銷部分利潤。換言之,Long Put 不僅押注價格下跌,某種程度上也押注「下跌尚未被市場完全定價」。

結論

Long Put 策略是熊市中最經典的方向性期權策略之一。其吸引力在於用有限虧損換取強大下行收益彈性。與直接做空相比,更易控制尾部風險;與單純賣出現貨相比,進攻性更強。

但這並非只要看空就能輕鬆獲利的工具。Long Put 的挑戰在於,投資者需同時對方向、時機、持有週期、波動率做出判斷。如果市場下跌不夠快、不夠深,或於市場情緒極度悲觀時介入,實際效果可能大打折扣。

作為高波動資產,加密貨幣為 Long Put 策略提供了天然適用場景。一旦市場進入風險偏好下降、價格趨勢轉弱、事件驅動波動加劇階段,買入看跌期權往往成為兼具防禦與進攻特性的策略選擇。但本質上,它仍非「跟投工具」,而是一種需要紀律和時機感的交易方法。

參考資料

- Gate, https://www.gate.com/help/other/options/28363/introductions-of-gate.io-s-options

- Investopedia, https://www.investopedia.com/terms/l/long_put.asp

- InteractiveBroker, https://www.interactivebrokers.com/campus/trading-lessons/bear-market-long-put/

- Optionclue, https://optionclue.com/en/tradinglossary/long-put/

相關研究報告

相關文章