# circle

110.45万

CRCL 股价正下跌约 19% 的直接触发因素,是《CLARITY 法案》相关表述对稳定币收益机制的限制预期,这一点需要从稳定币商业模式本身拆开来看

稳定币目前的核心获利结构并不复杂,本质是用用户存入的法币资产去配置短期美债等低风险资产,从而赚取利差

发行方如 Circle 并不会把这部分收益分给用户,而是保留为自身收入,这也是 USDC 长期以来的主要利润来源

市场先前的一个重要预期在于如果监管允许,稳定币可以逐步引入类存款属性,例如对持币用户分配利息或者通过某种形式让 USDC 本身具备收益能力,这会让稳定币从支付工具升级为数位现金+收益资产的组合形态,从而显著提升需求粘性和规模天花板

但《CLARITY 法案》释放的信号是稳定币发行者不能直接对余额支付利息,只能提供基于使用行为的奖励例如交易回馈、合作生态激励等

这本质上切断了持有即生息的路径,使稳定币更接近支付媒介,而非储值资产

这项限制带来三层影响

第一层是使用者行为层面

在没有收益的情况下,用户更倾向于把稳定币当作中转工具,而不是长期持有资产

资金会在需要交易或转账时才进入稳定币体系,降低沉淀规模

第二层是竞争结构

与货币基金、银行存款、甚至链上生息资产相比,不带收益的稳定币在资产配置中的吸引力明显下降

尤其是在利率仍处于相对高位的环境下,机会成本变得更高

第三层是估价逻辑

先前对 CRCL 的乐观预期,很大一部分来自于

稳定币目前的核心获利结构并不复杂,本质是用用户存入的法币资产去配置短期美债等低风险资产,从而赚取利差

发行方如 Circle 并不会把这部分收益分给用户,而是保留为自身收入,这也是 USDC 长期以来的主要利润来源

市场先前的一个重要预期在于如果监管允许,稳定币可以逐步引入类存款属性,例如对持币用户分配利息或者通过某种形式让 USDC 本身具备收益能力,这会让稳定币从支付工具升级为数位现金+收益资产的组合形态,从而显著提升需求粘性和规模天花板

但《CLARITY 法案》释放的信号是稳定币发行者不能直接对余额支付利息,只能提供基于使用行为的奖励例如交易回馈、合作生态激励等

这本质上切断了持有即生息的路径,使稳定币更接近支付媒介,而非储值资产

这项限制带来三层影响

第一层是使用者行为层面

在没有收益的情况下,用户更倾向于把稳定币当作中转工具,而不是长期持有资产

资金会在需要交易或转账时才进入稳定币体系,降低沉淀规模

第二层是竞争结构

与货币基金、银行存款、甚至链上生息资产相比,不带收益的稳定币在资产配置中的吸引力明显下降

尤其是在利率仍处于相对高位的环境下,机会成本变得更高

第三层是估价逻辑

先前对 CRCL 的乐观预期,很大一部分来自于

查看原文

- 赞赏

- 点赞

- 2

- 转发

- 分享

jackbonnnas:

用机器人赚钱反而亏钱。真是笨死了。查看更多

#OUSDStablecoinLaunch

OUSD 稳定币上线:因收入分成担忧,Circle 股价暴跌 17.5%

OUSD 上线。Circle 股价遭到重创。CRCL 下跌 17.5%,收于 62.63 美元,回到接近 IPO 价格的位置。

市场反应:

CRCL:下跌 17.5% 至 62.63

导火索:OUSD 上线并采用收入分成模式

担忧:OUSD 侵吞 USDC 的机构需求与市场份额

为什么市场会慌:

OUSD 向分销商提供收入分成。银行、金融科技公司和合作伙伴集成它后就能获得报酬。USDC 则不会。若机构为追逐收益而转投,USDC 就会失去交易量。交易量减少意味着 Circle 的储备收入会下降。

Circle 的回应:

CEO Jeremy Allaire 迅速反驳。他表示 USDC 依然是最受信任、采用最广泛的稳定币。Circle 计划深化银行与支付方面的整合,以保持竞争力。

关键动态:

稳定币战争 2.0:此前是透明度;现在是收入分成。OUSD 把分销端的经济机制武器化。

机构需求:USDC 主导机构资金流。OUSD 正用激励机制瞄准这一特定市场。

Circle 的压力:CRCL 回到 IPO 水平。市场正在重新定价 USDC “护城河”风险。现在比拼的是执行。

结论:稳定币曾经像商品一样同质化。OUSD 让它们变得更具竞争力。收入分成改变了游戏规则。Circl

OUSD 稳定币上线:因收入分成担忧,Circle 股价暴跌 17.5%

OUSD 上线。Circle 股价遭到重创。CRCL 下跌 17.5%,收于 62.63 美元,回到接近 IPO 价格的位置。

市场反应:

CRCL:下跌 17.5% 至 62.63

导火索:OUSD 上线并采用收入分成模式

担忧:OUSD 侵吞 USDC 的机构需求与市场份额

为什么市场会慌:

OUSD 向分销商提供收入分成。银行、金融科技公司和合作伙伴集成它后就能获得报酬。USDC 则不会。若机构为追逐收益而转投,USDC 就会失去交易量。交易量减少意味着 Circle 的储备收入会下降。

Circle 的回应:

CEO Jeremy Allaire 迅速反驳。他表示 USDC 依然是最受信任、采用最广泛的稳定币。Circle 计划深化银行与支付方面的整合,以保持竞争力。

关键动态:

稳定币战争 2.0:此前是透明度;现在是收入分成。OUSD 把分销端的经济机制武器化。

机构需求:USDC 主导机构资金流。OUSD 正用激励机制瞄准这一特定市场。

Circle 的压力:CRCL 回到 IPO 水平。市场正在重新定价 USDC “护城河”风险。现在比拼的是执行。

结论:稳定币曾经像商品一样同质化。OUSD 让它们变得更具竞争力。收入分成改变了游戏规则。Circl

查看原文

- 赞赏

- 50

- 28

- 转发

- 分享

WõŁF:

冲啊 🔥查看更多

𝐂𝐈𝐑𝐂𝐋𝐄 正在推动区块链基础设施的深入发展,随着稳定币市场竞争的加剧。

◆ 公司的扩展反映了对可扩展链上支付系统和机构级区块链网络的日益增长的需求。

◆ 稳定币生态系统不再仅仅是转账——它们正在演变为完整的金融基础设施。

◆ 这个行业可能成为未来几年加密货币采用的最大驱动力之一。

$USDC $ETH $BTC

#Circle #Stablecoin #GateSquareMayTradingShare

查看原文◆ 公司的扩展反映了对可扩展链上支付系统和机构级区块链网络的日益增长的需求。

◆ 稳定币生态系统不再仅仅是转账——它们正在演变为完整的金融基础设施。

◆ 这个行业可能成为未来几年加密货币采用的最大驱动力之一。

$USDC $ETH $BTC

#Circle #Stablecoin #GateSquareMayTradingShare

- 赞赏

- 点赞

- 评论

- 转发

- 分享

#CircleMints250MUSDCOnSolana

Circle再次引起加密市场的关注,此前在索拉纳区块链上铸造了2.5亿USDC,引发了关于稳定币流动性、机构需求以及索拉纳在数字金融生态系统中日益重要的讨论。大型USDC铸造事件通常被交易者和分析师视为市场活跃度上升的强烈指标,因为它们暗示资金流入加密市场的增加。每当新稳定币进入流通,投资者就会猜测这些流动性可能流向何处——无论是比特币、以太坊、去中心化金融平台、表情包币,还是新兴的区块链生态系统。索拉纳的最新铸币已经在加密社区引起了巨大关注,许多投资者密切关注交易量和市场动能是否增加的迹象。

这次事件之所以重要的原因之一是因为索拉纳迅速成为去中心化金融、支付和稳定币交易中最活跃的区块链网络之一。以其快速的交易速度和低费用闻名,索拉纳持续吸引开发者、交易者和希望寻找可扩展区块链基础设施的机构。通过在索拉纳上再次铸造2.5亿USDC,Circle在巩固对该网络在全球加密经济中日益增长作用的信心。像USDC这样的稳定币对区块链生态系统至关重要,因为它们提供流动性、促进交易,并允许用户快速转移资金,而无需依赖传统银行系统。这种稳定币与高性能区块链的日益融合正在塑造全球数字支付和去中心化金融的未来。

加密社区也在密切关注,因为大型USDC铸造通常会影响短期市场情绪。从历史上看,重大稳定币发行有时会预示主要加密货币的买入活动增加。交

查看原文Circle再次引起加密市场的关注,此前在索拉纳区块链上铸造了2.5亿USDC,引发了关于稳定币流动性、机构需求以及索拉纳在数字金融生态系统中日益重要的讨论。大型USDC铸造事件通常被交易者和分析师视为市场活跃度上升的强烈指标,因为它们暗示资金流入加密市场的增加。每当新稳定币进入流通,投资者就会猜测这些流动性可能流向何处——无论是比特币、以太坊、去中心化金融平台、表情包币,还是新兴的区块链生态系统。索拉纳的最新铸币已经在加密社区引起了巨大关注,许多投资者密切关注交易量和市场动能是否增加的迹象。

这次事件之所以重要的原因之一是因为索拉纳迅速成为去中心化金融、支付和稳定币交易中最活跃的区块链网络之一。以其快速的交易速度和低费用闻名,索拉纳持续吸引开发者、交易者和希望寻找可扩展区块链基础设施的机构。通过在索拉纳上再次铸造2.5亿USDC,Circle在巩固对该网络在全球加密经济中日益增长作用的信心。像USDC这样的稳定币对区块链生态系统至关重要,因为它们提供流动性、促进交易,并允许用户快速转移资金,而无需依赖传统银行系统。这种稳定币与高性能区块链的日益融合正在塑造全球数字支付和去中心化金融的未来。

加密社区也在密切关注,因为大型USDC铸造通常会影响短期市场情绪。从历史上看,重大稳定币发行有时会预示主要加密货币的买入活动增加。交

- 赞赏

- 2

- 1

- 转发

- 分享

NexaCrypto :

直达月球 🌕

- 赞赏

- 2

- 1

- 转发

- 分享

BeautifulDay:

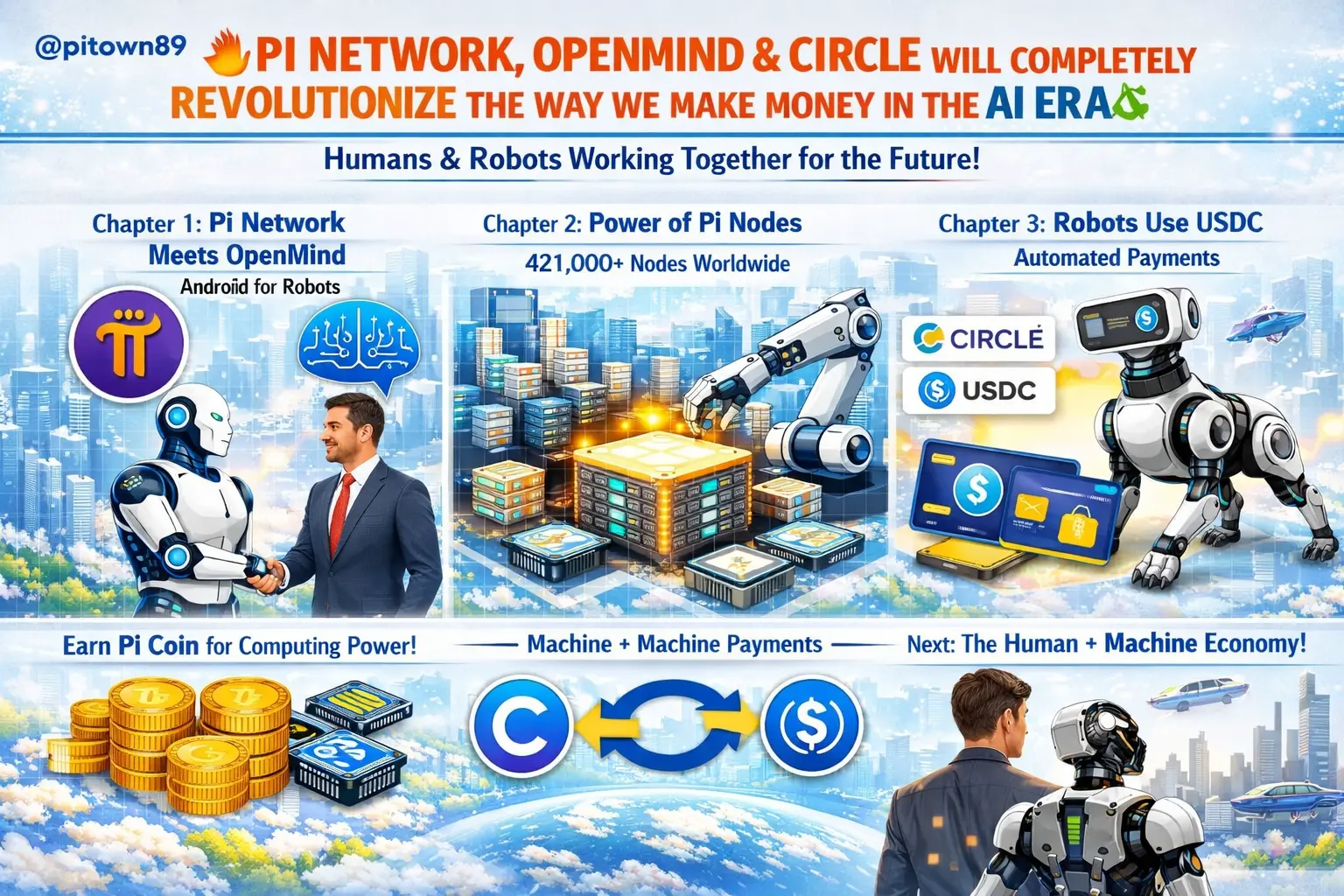

直达月球 🌕🔥PI NETWORK、OPENMIND 和 CIRCLE 将彻底改变我们在 AI 时代赚钱的方式💲

想象一下不远的将来,机器人和人工智能不再只是科幻电影中的角色。它们将与我们共同生活——自由移动,自我学习,甚至为自己的需求支付费用🤖💸。

为了将这个愿景变为现实,三个强大的参与者携手合作:Pi Network、OpenMind 和 Circle。每个都带来独特的贡献,共同打造一个人类与机器真正协作的生态系统🤝。

第一章:Pi Network 找到它的“兄弟”——OpenMind 👥

2025 年底,Pi Network Ventures 进行了首次投资。他们选择了 OpenMind——一家开发开源操作系统 OM1 和 FABRIC 协议的公司,被称为“机器人版的安卓”🤖。

OpenMind 不仅仅想要智能机器人。他们希望机器人能够思考、学习,并以去中心化的方式进行协调。Pi Network 看到了巨大的机遇:将其数十万个节点转变为未来 AI 和机器人基础设施的核心⚡。

第二章:数十万 Pi 节点的静默力量🌍

Pi Network 目前在全球拥有超过 421,000 个活跃节点——相当于超过 100 万个 CPU。这是一个庞大的未开发的去中心化计算能力宝藏⚡。

2026 年 3 月,Pi 和 OpenMind 成功完成了概念验证:

→ 仅使用 7 个志愿节点

→ 任务

想象一下不远的将来,机器人和人工智能不再只是科幻电影中的角色。它们将与我们共同生活——自由移动,自我学习,甚至为自己的需求支付费用🤖💸。

为了将这个愿景变为现实,三个强大的参与者携手合作:Pi Network、OpenMind 和 Circle。每个都带来独特的贡献,共同打造一个人类与机器真正协作的生态系统🤝。

第一章:Pi Network 找到它的“兄弟”——OpenMind 👥

2025 年底,Pi Network Ventures 进行了首次投资。他们选择了 OpenMind——一家开发开源操作系统 OM1 和 FABRIC 协议的公司,被称为“机器人版的安卓”🤖。

OpenMind 不仅仅想要智能机器人。他们希望机器人能够思考、学习,并以去中心化的方式进行协调。Pi Network 看到了巨大的机遇:将其数十万个节点转变为未来 AI 和机器人基础设施的核心⚡。

第二章:数十万 Pi 节点的静默力量🌍

Pi Network 目前在全球拥有超过 421,000 个活跃节点——相当于超过 100 万个 CPU。这是一个庞大的未开发的去中心化计算能力宝藏⚡。

2026 年 3 月,Pi 和 OpenMind 成功完成了概念验证:

→ 仅使用 7 个志愿节点

→ 任务

PI-0.53%

- 赞赏

- 2

- 评论

- 转发

- 分享

#Circle拒冻结Drift被盗USDC

🚨 Circle决定不冻结与Drift漏洞相关的被盗USDC,引发了加密空间的广泛讨论。

这个局势现在已经超越了单纯的黑客事件更新——它已成为关于去中心化、发行者责任和稳定币基础设施信任的严肃讨论。

当资金被盗并以稳定币形式转移时,许多用户期望发行者立即介入并冻结资产。

然而,Circle的拒绝(或延迟)采取此类行动引发了重要问题:

🔹 稳定币应该有多去中心化?

🔹 发行者是否应在每次漏洞中介入?

🔹 责任的起点和终点在哪里?

从一方面来看,许多交易者认为这对用户信心是一个负面信号,因为快速行动可以帮助减少损失并提升信任。

另一方面,有些人认为过快冻结资金可能引发对集中控制的担忧,这与更广泛的Web3理念相悖。

📊 市场观点 这类事件通常对情绪的影响大于即时价格变化。

关键担忧不仅在于被盗金额——还在于USDC和DeFi协议背后的信心层。

如果用户觉得恢复机制不确定,可能会暂时将流动性转向更安全的协议或替代稳定币。

💡 为什么这很重要 这次事件再次凸显了以下之间的持续紧张关系:

⚖️ 安全

⚖️ 去中心化

⚖️ 用户保护

加密行业仍在发展,类似的案例常常塑造未来的政策、风险框架和协议应对措施。

🔥 我的看法 短期:对DeFi讨论的情绪压力

长期:更加强调安全标准和应对机制

有时候,最大的影响不在于价格——而在于信任。

#Ga

🚨 Circle决定不冻结与Drift漏洞相关的被盗USDC,引发了加密空间的广泛讨论。

这个局势现在已经超越了单纯的黑客事件更新——它已成为关于去中心化、发行者责任和稳定币基础设施信任的严肃讨论。

当资金被盗并以稳定币形式转移时,许多用户期望发行者立即介入并冻结资产。

然而,Circle的拒绝(或延迟)采取此类行动引发了重要问题:

🔹 稳定币应该有多去中心化?

🔹 发行者是否应在每次漏洞中介入?

🔹 责任的起点和终点在哪里?

从一方面来看,许多交易者认为这对用户信心是一个负面信号,因为快速行动可以帮助减少损失并提升信任。

另一方面,有些人认为过快冻结资金可能引发对集中控制的担忧,这与更广泛的Web3理念相悖。

📊 市场观点 这类事件通常对情绪的影响大于即时价格变化。

关键担忧不仅在于被盗金额——还在于USDC和DeFi协议背后的信心层。

如果用户觉得恢复机制不确定,可能会暂时将流动性转向更安全的协议或替代稳定币。

💡 为什么这很重要 这次事件再次凸显了以下之间的持续紧张关系:

⚖️ 安全

⚖️ 去中心化

⚖️ 用户保护

加密行业仍在发展,类似的案例常常塑造未来的政策、风险框架和协议应对措施。

🔥 我的看法 短期:对DeFi讨论的情绪压力

长期:更加强调安全标准和应对机制

有时候,最大的影响不在于价格——而在于信任。

#Ga

DRIFT3.80%

- 赞赏

- 4

- 5

- 转发

- 分享

Crypto_Buzz_with_Alex:

2026 GOGOGO 👊查看更多

#CircleToLaunchCirBTC

Circle 正在准备推出 CirBTC,一种以比特币为支撑的稳定币,旨在连接传统的 BTC 持有与更广泛的 USDC 生态系统。这一举措标志着比特币与稳定币之间互操作性新时代的到来,使用户能够在保持 USDC 流动性和可编程性的同时,利用 BTC 的价值。

CirBTC 将由经过审计的钱包中实际持有的比特币储备1:1全额支持。这确保每个 CirBTC 代币都代表一个真实、可验证的 BTC 资产,为机构和零售用户提供透明度和信任。其设计旨在降低对手方风险,这是交易者和 DeFi 平台在使用比特币抵押品时的主要关切。

该项目在加密原生资产被机构广泛采用的背景下推出。通过结合比特币的价值稳定性与 Circle 合规的基础设施,CirBTC 有望成为借贷、支付和 DeFi 集成的关键工具。市场参与者已开始猜测其在以太坊、索拉纳及其他主要链上的潜在合作伙伴关系和流动性池。

在技术层面,CirBTC 将借助类似 USDC 现有基础设施的智能合约机制,但增加了实时追踪 BTC 支持的额外保障。这解决了过去关于合成 BTC 代币的担忧,这些代币有时缺乏完全的透明度或审计能力。

此次推出还使 Circle 能够更直接地与 WBTC 等包裹 BTC 解决方案竞争,提供一种完全受监管、类似稳定币的替代方案。CirBTC 有望吸引寻求 BTC 暴露但不愿承担

查看原文Circle 正在准备推出 CirBTC,一种以比特币为支撑的稳定币,旨在连接传统的 BTC 持有与更广泛的 USDC 生态系统。这一举措标志着比特币与稳定币之间互操作性新时代的到来,使用户能够在保持 USDC 流动性和可编程性的同时,利用 BTC 的价值。

CirBTC 将由经过审计的钱包中实际持有的比特币储备1:1全额支持。这确保每个 CirBTC 代币都代表一个真实、可验证的 BTC 资产,为机构和零售用户提供透明度和信任。其设计旨在降低对手方风险,这是交易者和 DeFi 平台在使用比特币抵押品时的主要关切。

该项目在加密原生资产被机构广泛采用的背景下推出。通过结合比特币的价值稳定性与 Circle 合规的基础设施,CirBTC 有望成为借贷、支付和 DeFi 集成的关键工具。市场参与者已开始猜测其在以太坊、索拉纳及其他主要链上的潜在合作伙伴关系和流动性池。

在技术层面,CirBTC 将借助类似 USDC 现有基础设施的智能合约机制,但增加了实时追踪 BTC 支持的额外保障。这解决了过去关于合成 BTC 代币的担忧,这些代币有时缺乏完全的透明度或审计能力。

此次推出还使 Circle 能够更直接地与 WBTC 等包裹 BTC 解决方案竞争,提供一种完全受监管、类似稳定币的替代方案。CirBTC 有望吸引寻求 BTC 暴露但不愿承担

- 赞赏

- 3

- 5

- 转发

- 分享

Luna_Star:

LFG 🔥查看更多

#CircleToLaunchCirBTC

目前有750亿亿美元的比特币静静地躺在数字经济的边缘。原因并不是对收益缺乏兴趣,而是对连接BTC与其他网络的“包装器”缺乏信任的根本危机。

Circle宣布推出**cirBTC**——一种1:1比特币支持的代币,这是对当前DeFi层级结构的有意冲击。通过利用与USDC相同的监管和储备验证框架,Circle正将自己定位为机构比特币流动性的主要托管方。这不仅仅是另一种包装代币;它试图商品化“信任层”,而像WBTC和cbBTC这样的 incumbents在持续的透明度辩论中一直难以垄断。

时机极为精准。随着Circle与Coinbase的收益分成协议将在2026年8月到期,现推出直接竞争cbBTC的产品,为Jeremy Allaire提供了巨大的杠杆。Circle不仅在多元化其产品线,还在构建一座围绕“互联网金融体系”的堡垒,掌控美元和数字黄金。

* **“包装战”成为机构加密货币的新战场;谁掌握了桥梁,谁就掌控了全球资本的流动。**

* **链上、实时可验证的储备不再是“特性”——它们已成为下一波$1T 资金流入的入场门槛。**

* **中立性是Circle最强的武器;通过将cirBTC定位为“基础设施层”而非零售产品,他们绕过了交易所发行代币带来的品牌疲劳。**

**为什么cirBTC改变了局势:**

1. **机构中立性:**不同于交

查看原文目前有750亿亿美元的比特币静静地躺在数字经济的边缘。原因并不是对收益缺乏兴趣,而是对连接BTC与其他网络的“包装器”缺乏信任的根本危机。

Circle宣布推出**cirBTC**——一种1:1比特币支持的代币,这是对当前DeFi层级结构的有意冲击。通过利用与USDC相同的监管和储备验证框架,Circle正将自己定位为机构比特币流动性的主要托管方。这不仅仅是另一种包装代币;它试图商品化“信任层”,而像WBTC和cbBTC这样的 incumbents在持续的透明度辩论中一直难以垄断。

时机极为精准。随着Circle与Coinbase的收益分成协议将在2026年8月到期,现推出直接竞争cbBTC的产品,为Jeremy Allaire提供了巨大的杠杆。Circle不仅在多元化其产品线,还在构建一座围绕“互联网金融体系”的堡垒,掌控美元和数字黄金。

* **“包装战”成为机构加密货币的新战场;谁掌握了桥梁,谁就掌控了全球资本的流动。**

* **链上、实时可验证的储备不再是“特性”——它们已成为下一波$1T 资金流入的入场门槛。**

* **中立性是Circle最强的武器;通过将cirBTC定位为“基础设施层”而非零售产品,他们绕过了交易所发行代币带来的品牌疲劳。**

**为什么cirBTC改变了局势:**

1. **机构中立性:**不同于交

- 赞赏

- 9

- 9

- 转发

- 分享

xxx40xxx:

登月 🌕查看更多

加载更多

加入 4000 万人汇聚的头部社区

⚡️ 与 4000 万 人一起参与加密货币热潮讨论

💬 与喜爱的头部博主互动

👍 查看感兴趣的内容

热门话题

77.54万 热度

17.49万 热度

798.27万 热度

7.03万 热度

33.83万 热度

87.41万 热度

35.09万 热度

226.01万 热度

7688.75万 热度

454.19万 热度

置顶