#MARAReports1.3BQ1NetLoss

𝐌𝐀𝐑𝐀 𝐅𝐀𝐂𝐄𝐒 𝐌𝐀𝐒𝐒𝐈𝐕𝐄 𝐐𝟏 𝐋𝐎𝐒𝐒 𝐀𝐒 𝐁𝐈𝐓𝐂𝐎𝐈𝐍 𝐌𝐈𝐍𝐈𝐍𝐆 𝐄𝐕𝐎𝐋𝐕𝐄𝐒 𝐈𝐍𝐓𝐎 𝐀𝐈 𝐀𝐍𝐃 𝐄𝐍𝐄𝐑𝐆𝐘 𝐈𝐍𝐅𝐑𝐀𝐒𝐓𝐑𝐔𝐂𝐓𝐔𝐑𝐄

马拉控股发布了近期比特币挖矿历史上最动荡的季度之一,揭示了比特币波动性、运营成本上升以及数字挖矿基础设施与人工智能计算日益融合对行业的深刻重塑。在该季度,公司实现了1.746亿美元的季度收入,但同时报告了13亿美元的惊人净亏损,暴露出大型挖矿公司在试图适应快速变化的市场环境时所面临的极大压力。

亏损的主要部分来自与公司比特币储备相关的大规模公允价值调整。在本季度,比特币价格经历了显著下跌,迫使马拉在其数字资产持有中记录了约10亿美元的未实现亏损。由于公司持有的比特币储备是公开矿业公司中最大的之一,BTC价格的波动直接影响报告的盈利,即使没有出售任何币。这一会计现实已成为上市矿业公司面临的主要财务风险之一,资产负债表的敞口常常超过运营挖矿的表现。

运营指标也反映出行业内日益增长的挑战。马拉在本季度挖掘了2247枚比特币,但生产成本已升至每枚比特币约76,000美元,突显出在最近一次比特币减半周期后维持盈利变得多么困难。全球算力竞争加剧、挖矿难度增加、能源通胀以及硬件升级需求不断,正在挤压行业利润空间。随着挖矿经济性收紧,即使是大型运营商也被迫重新思考以比特币积累为核心的传统商业模式。

同时,公司积极调整其金库策略,在季度内出售了超过2万枚比特币。这一举措表明,流动性维护和运营资金正变得日益重要,尤其是在波动性条件下运营的挖矿公司。矿工们不再仅仅依赖比特币的长期升值,而是开始在储备管理、即时资本需求、基础设施扩展和债务偿还之间寻求平衡。这一转变反映出行业的更广泛趋势,即金库持有逐渐从被动储备转向主动管理的金融工具。

尽管亏损严重,马拉仍控制着价值数十亿美元的比特币储备。这一储备在比特币进入另一个牛市周期时,仍能提供长期的上涨敞口,但在市场调整期间也带来了持续的盈利不稳定性。公司的财务结构显示,矿业公司实际上像是杠杆比特币的代理,即使是中等幅度的价格波动也能极大地影响盈利能力和股东情绪。

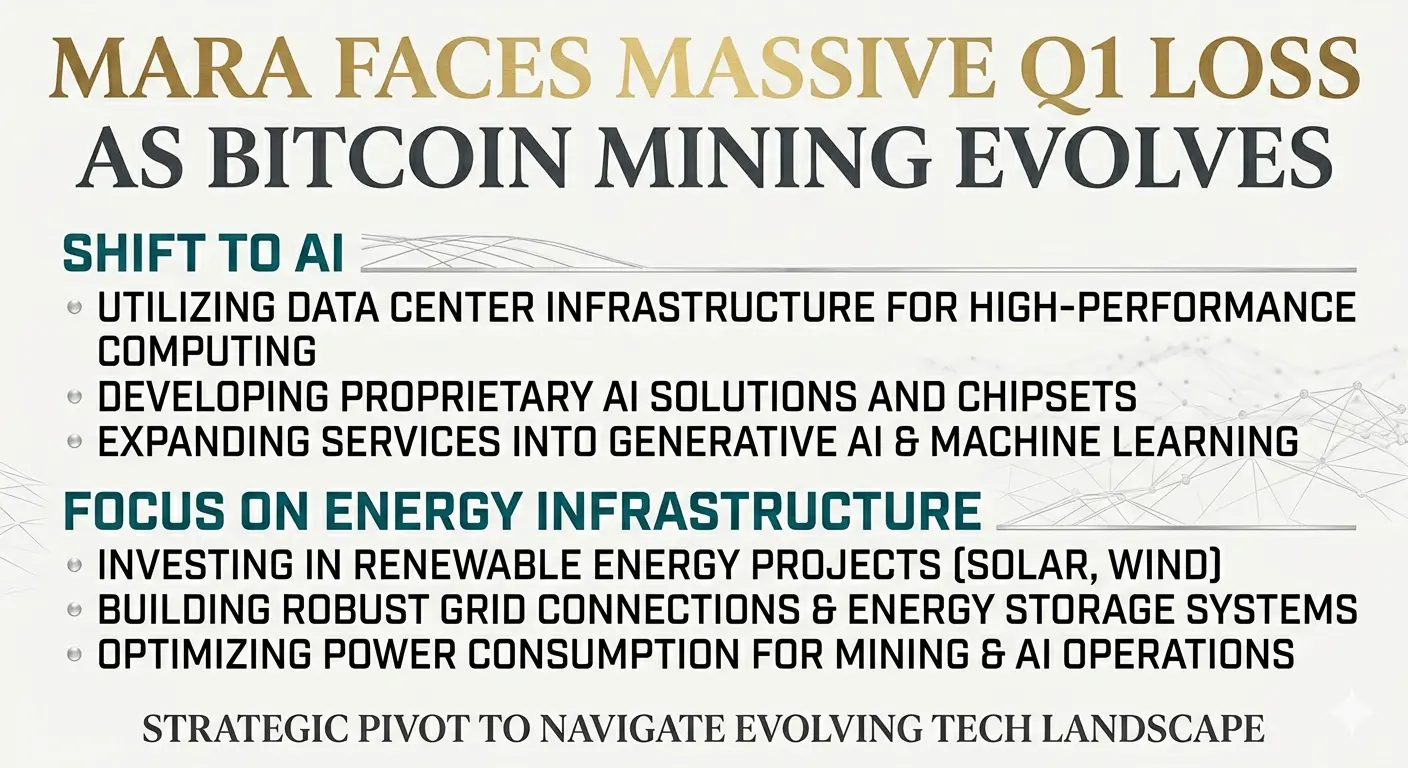

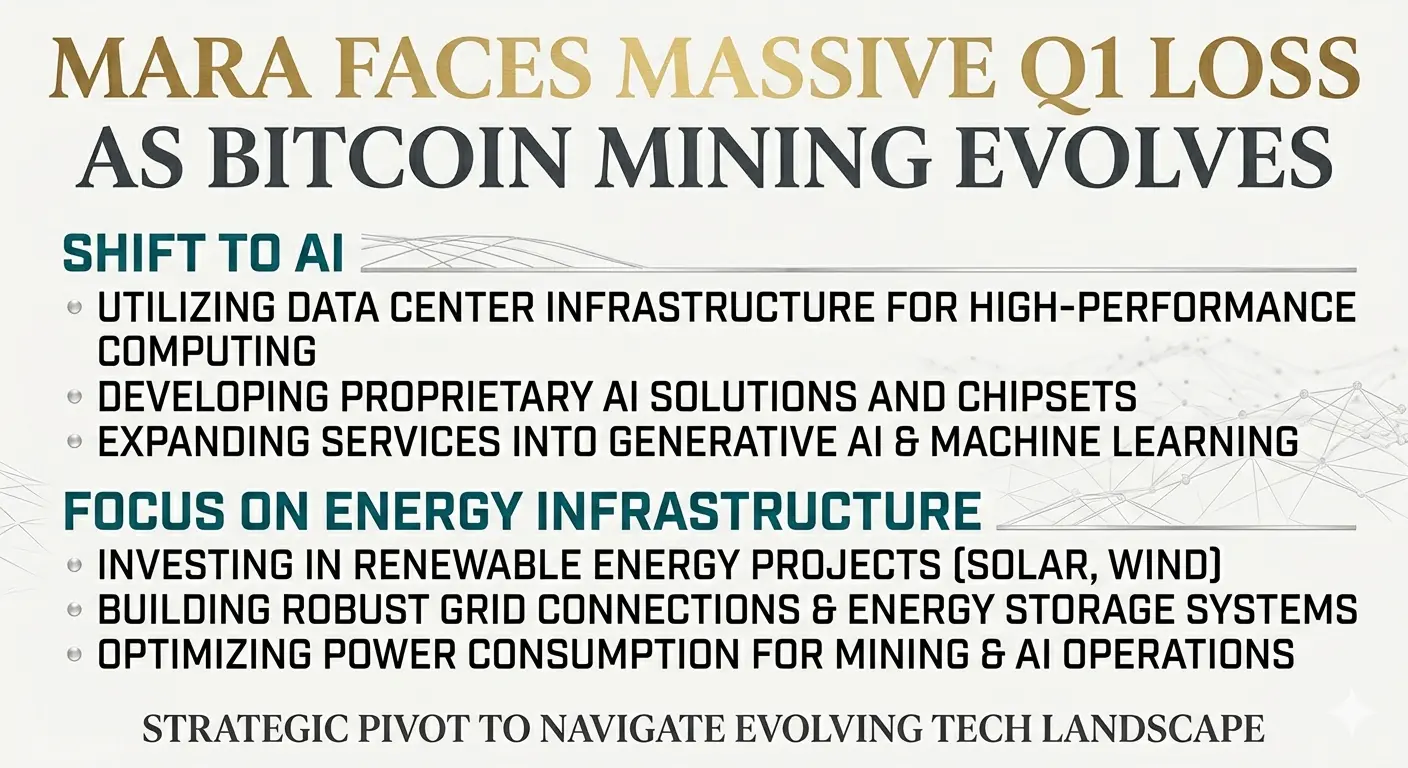

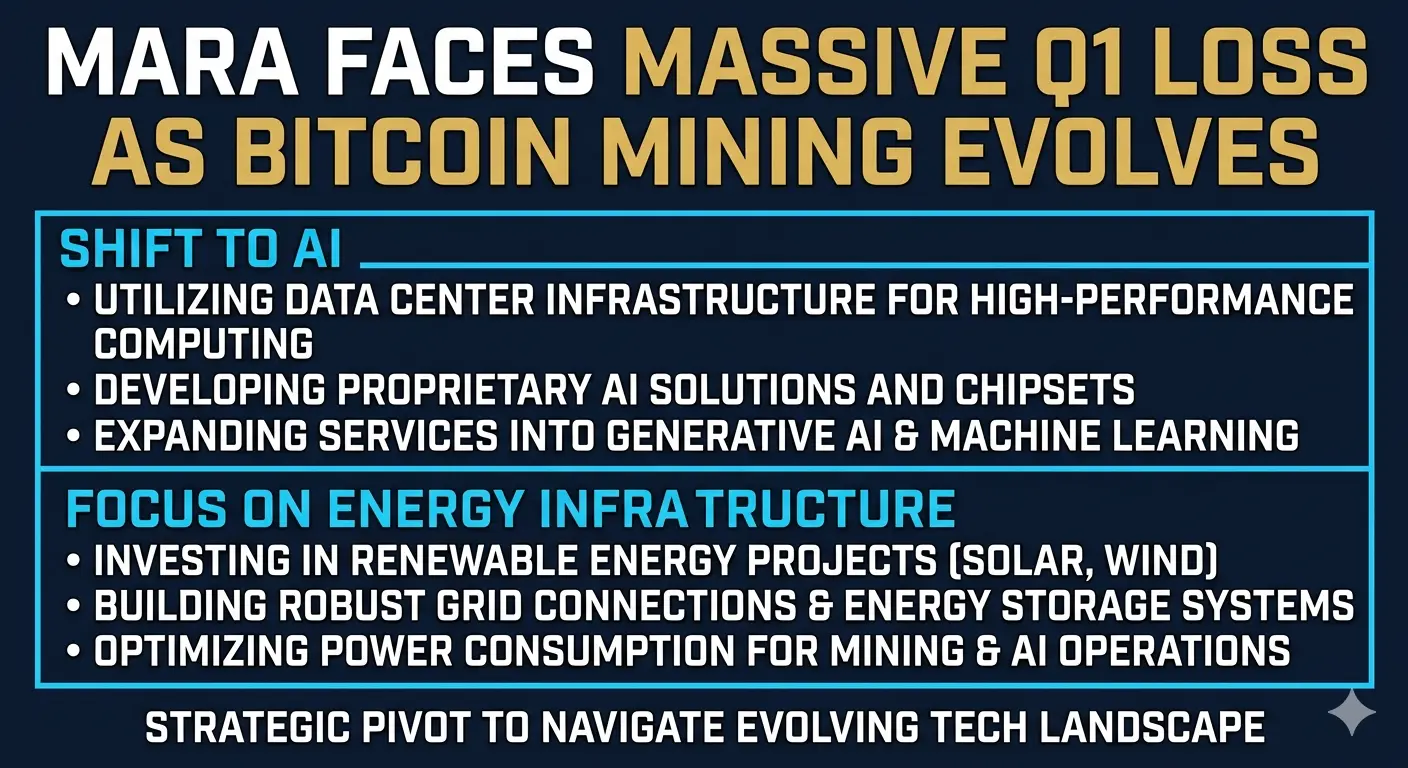

更重要的是,马拉的季度报告揭示了一项可能定义比特币挖矿行业未来的重大战略转型。公司正逐步从单纯的加密货币挖矿转向成为更广泛的能源和数字基础设施运营商。管理层强调了“能源变现”的长期战略,暗示获取发电和计算基础设施的能力可能比单纯挖矿更具价值。

这一转型的关键组成部分是马拉对能源资产的控制日益增强,包括发电基础设施。通过拥有或直接管理电力生产,公司旨在稳定运营成本,同时在能源资源部署方面获得更大灵活性。马拉试图将电力不仅视为一种支出,而是转变为一种核心的可变现资产,能够支持多种商业模式。

公司还在加快向人工智能(AI)数据中心基础设施的扩展,与全球对高性能计算能力的爆炸性需求保持一致。人工智能系统需要大量电力、先进的冷却系统和可扩展的数据中心运营——这些领域,比特币矿工已具备丰富的专业知识和基础设施重叠。这为加密挖矿设施与AI计算中心之间架起了一座自然的桥梁,使像马拉这样的公司有可能根据盈利条件在行业间调配资源。

这种演变代表了挖矿行业发生的更大结构性变革。比特币挖矿不再仅仅是一个纯粹的加密货币本土业务,而是逐渐融合到全球能源获取、计算能力和数字基础设施的竞争中。挖矿公司正逐步定位自己为未来工业级计算的一部分,AI处理、云基础设施和区块链验证可能在同一运营生态系统中共存。

这种转变也是出于必然。随着比特币区块奖励持续递减和挖矿难度上升,单纯依赖挖矿收入的公司面临越来越大的长期可持续性风险。多元化进入AI计算、能源市场和数据中心服务,为在比特币挖矿盈利能力减弱时稳定现金流提供了机会。对许多公司来说,这已不再是扩张策略,而是一种生存机制。

马拉的最新财务业绩最终展现了现代挖矿行业的脆弱性与适应性。该行业正进入一个新纪元,成功将不仅取决于算力和比特币储备,还取决于能源所有权、基础设施效率以及参与快速扩展的全球AI经济的能力。能够整合挖矿、电力管理和高性能计算的公司,可能会成为下一阶段数字基础设施发展的主导者。

更广泛的意义在于:比特币挖矿公司正逐步演变为混合能源与技术企业。这一转变可能从根本上重塑投资者对该行业的估值,逐步将焦点从纯粹的比特币敞口转向多元化的基础设施能力。成功实现这一转型的矿业公司,可能会成为未来数字经济中最具战略意义的基础设施运营商之一。

𝐌𝐀𝐑𝐀 𝐅𝐀𝐂𝐄𝐒 𝐌𝐀𝐒𝐒𝐈𝐕𝐄 𝐐𝟏 𝐋𝐎𝐒𝐒 𝐀𝐒 𝐁𝐈𝐓𝐂𝐎𝐈𝐍 𝐌𝐈𝐍𝐈𝐍𝐆 𝐄𝐕𝐎𝐋𝐕𝐄𝐒 𝐈𝐍𝐓𝐎 𝐀𝐈 𝐀𝐍𝐃 𝐄𝐍𝐄𝐑𝐆𝐘 𝐈𝐍𝐅𝐑𝐀𝐒𝐓𝐑𝐔𝐂𝐓𝐔𝐑𝐄

马拉控股发布了近期比特币挖矿历史上最动荡的季度之一,揭示了比特币波动性、运营成本上升以及数字挖矿基础设施与人工智能计算日益融合对行业的深刻重塑。在该季度,公司实现了1.746亿美元的季度收入,但同时报告了13亿美元的惊人净亏损,暴露出大型挖矿公司在试图适应快速变化的市场环境时所面临的极大压力。

亏损的主要部分来自与公司比特币储备相关的大规模公允价值调整。在本季度,比特币价格经历了显著下跌,迫使马拉在其数字资产持有中记录了约10亿美元的未实现亏损。由于公司持有的比特币储备是公开矿业公司中最大的之一,BTC价格的波动直接影响报告的盈利,即使没有出售任何币。这一会计现实已成为上市矿业公司面临的主要财务风险之一,资产负债表的敞口常常超过运营挖矿的表现。

运营指标也反映出行业内日益增长的挑战。马拉在本季度挖掘了2247枚比特币,但生产成本已升至每枚比特币约76,000美元,突显出在最近一次比特币减半周期后维持盈利变得多么困难。全球算力竞争加剧、挖矿难度增加、能源通胀以及硬件升级需求不断,正在挤压行业利润空间。随着挖矿经济性收紧,即使是大型运营商也被迫重新思考以比特币积累为核心的传统商业模式。

同时,公司积极调整其金库策略,在季度内出售了超过2万枚比特币。这一举措表明,流动性维护和运营资金正变得日益重要,尤其是在波动性条件下运营的挖矿公司。矿工们不再仅仅依赖比特币的长期升值,而是开始在储备管理、即时资本需求、基础设施扩展和债务偿还之间寻求平衡。这一转变反映出行业的更广泛趋势,即金库持有逐渐从被动储备转向主动管理的金融工具。

尽管亏损严重,马拉仍控制着价值数十亿美元的比特币储备。这一储备在比特币进入另一个牛市周期时,仍能提供长期的上涨敞口,但在市场调整期间也带来了持续的盈利不稳定性。公司的财务结构显示,矿业公司实际上像是杠杆比特币的代理,即使是中等幅度的价格波动也能极大地影响盈利能力和股东情绪。

更重要的是,马拉的季度报告揭示了一项可能定义比特币挖矿行业未来的重大战略转型。公司正逐步从单纯的加密货币挖矿转向成为更广泛的能源和数字基础设施运营商。管理层强调了“能源变现”的长期战略,暗示获取发电和计算基础设施的能力可能比单纯挖矿更具价值。

这一转型的关键组成部分是马拉对能源资产的控制日益增强,包括发电基础设施。通过拥有或直接管理电力生产,公司旨在稳定运营成本,同时在能源资源部署方面获得更大灵活性。马拉试图将电力不仅视为一种支出,而是转变为一种核心的可变现资产,能够支持多种商业模式。

公司还在加快向人工智能(AI)数据中心基础设施的扩展,与全球对高性能计算能力的爆炸性需求保持一致。人工智能系统需要大量电力、先进的冷却系统和可扩展的数据中心运营——这些领域,比特币矿工已具备丰富的专业知识和基础设施重叠。这为加密挖矿设施与AI计算中心之间架起了一座自然的桥梁,使像马拉这样的公司有可能根据盈利条件在行业间调配资源。

这种演变代表了挖矿行业发生的更大结构性变革。比特币挖矿不再仅仅是一个纯粹的加密货币本土业务,而是逐渐融合到全球能源获取、计算能力和数字基础设施的竞争中。挖矿公司正逐步定位自己为未来工业级计算的一部分,AI处理、云基础设施和区块链验证可能在同一运营生态系统中共存。

这种转变也是出于必然。随着比特币区块奖励持续递减和挖矿难度上升,单纯依赖挖矿收入的公司面临越来越大的长期可持续性风险。多元化进入AI计算、能源市场和数据中心服务,为在比特币挖矿盈利能力减弱时稳定现金流提供了机会。对许多公司来说,这已不再是扩张策略,而是一种生存机制。

马拉的最新财务业绩最终展现了现代挖矿行业的脆弱性与适应性。该行业正进入一个新纪元,成功将不仅取决于算力和比特币储备,还取决于能源所有权、基础设施效率以及参与快速扩展的全球AI经济的能力。能够整合挖矿、电力管理和高性能计算的公司,可能会成为下一阶段数字基础设施发展的主导者。

更广泛的意义在于:比特币挖矿公司正逐步演变为混合能源与技术企业。这一转变可能从根本上重塑投资者对该行业的估值,逐步将焦点从纯粹的比特币敞口转向多元化的基础设施能力。成功实现这一转型的矿业公司,可能会成为未来数字经济中最具战略意义的基础设施运营商之一。