王不爱

用户暂无简介

王不爱

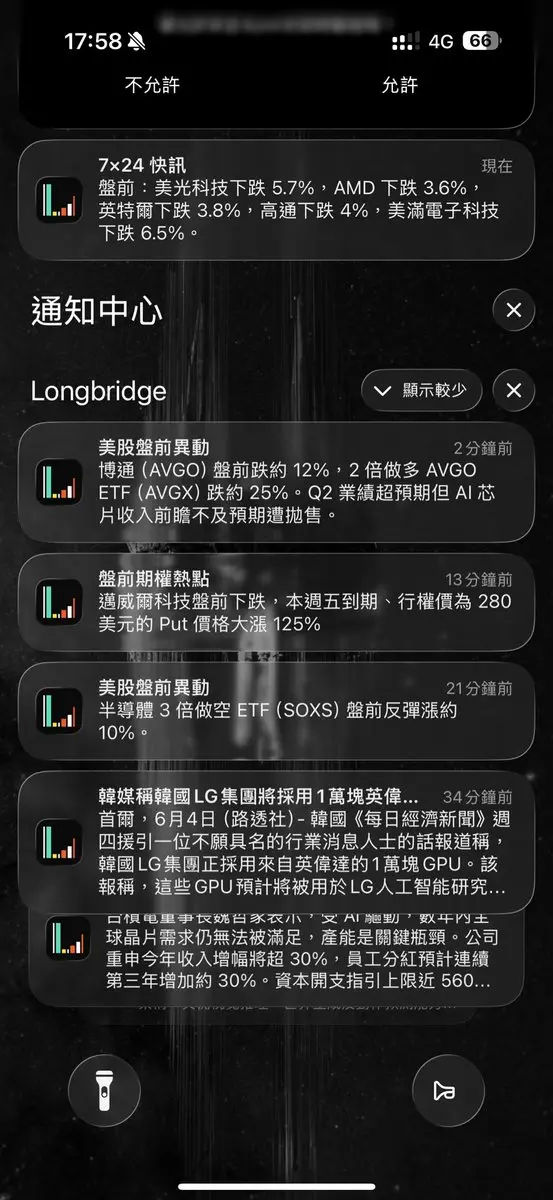

美股反弹!这一次!失去的一切我都要拿回来!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

海力士暴跌的原因,找到了!!!

刚刚,韩国 KOSPI 指数跌超 3.8%,SK 海力士跌超 8%。 $SKM

导火索是韩国本地券商 KIS 下调了海力士二季度业绩预期。

数据其实依然惊人:预计营收 80.9 万亿韩元,同比增 264%;营业利润 60.4 万亿韩元,同比暴增 556%,很惊人是不是?

但为什么暴跌呢?

但问题在于:市场原本预期利润能到 65 万亿韩元。如今只有 60.4 万亿,少了近 8%。

为什么仅 8% 的失之毫厘,市场还是不买账?

原因竟然是:海力士的 HBM 卖得太多了……

HBM 是高附加值产品,但大多签的是长期锁价合约,价格早已确定。与此同时,普通 DRAM 和 NAND 现货价格正在猛涨。

海力士因为 HBM 长单占比太高,产能也优先供给 HBM,反而没能充分吃到消费级存储涨价红利。

结果是:整体平均售价被拉低,利润率较一季度回落 8 个百分点。

简单说,HBM 很高端,但消费级 DRAM 和 NAND 的涨价更猛。

过去两年一直被低估的 消费级存储订单 纷纷转向了中国🇨🇳的长江长鑫,而长鑫将于本周正式登陆A股……

这波暴跌属于市场的“重新定价”,HBM 越来越倾向长期供货合约,业绩会更稳定,但利润弹性上限也会被逐步抚平。

因此,机构分别下调了海力士 2026、2027 年利润预期 9% 和 11%;目标价却仍维持在 380 万韩元。

HBM

刚刚,韩国 KOSPI 指数跌超 3.8%,SK 海力士跌超 8%。 $SKM

导火索是韩国本地券商 KIS 下调了海力士二季度业绩预期。

数据其实依然惊人:预计营收 80.9 万亿韩元,同比增 264%;营业利润 60.4 万亿韩元,同比暴增 556%,很惊人是不是?

但为什么暴跌呢?

但问题在于:市场原本预期利润能到 65 万亿韩元。如今只有 60.4 万亿,少了近 8%。

为什么仅 8% 的失之毫厘,市场还是不买账?

原因竟然是:海力士的 HBM 卖得太多了……

HBM 是高附加值产品,但大多签的是长期锁价合约,价格早已确定。与此同时,普通 DRAM 和 NAND 现货价格正在猛涨。

海力士因为 HBM 长单占比太高,产能也优先供给 HBM,反而没能充分吃到消费级存储涨价红利。

结果是:整体平均售价被拉低,利润率较一季度回落 8 个百分点。

简单说,HBM 很高端,但消费级 DRAM 和 NAND 的涨价更猛。

过去两年一直被低估的 消费级存储订单 纷纷转向了中国🇨🇳的长江长鑫,而长鑫将于本周正式登陆A股……

这波暴跌属于市场的“重新定价”,HBM 越来越倾向长期供货合约,业绩会更稳定,但利润弹性上限也会被逐步抚平。

因此,机构分别下调了海力士 2026、2027 年利润预期 9% 和 11%;目标价却仍维持在 380 万韩元。

HBM

SK海力士-15.36%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美股反弹!这一次!失去的一切我都要拿回来!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

刚直播完……过去几周……我实在是太懒了……

粉丝宝宝们好热情🥲

是熊市为数不多的火❤️🔥❤️🔥❤️🔥❤️🔥❤️🔥❤️🔥

粉丝宝宝们好热情🥲

是熊市为数不多的火❤️🔥❤️🔥❤️🔥❤️🔥❤️🔥❤️🔥

- 赞赏

- 点赞

- 评论

- 转发

- 分享

甜蜜期过了,这运动真变态🥵🖕

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美国6月季调后非农就业人口增加5.7万人,预期11万人,前值由17.2万人修正为12.9万人。

非农大幅低于预期,意味着经济弱势,需要降息刺激。加息预期减弱,降息预期抬头。

消息一出,黄金跳涨60美元,美元指数暴跌,美股期货升至日内高点。短线利好黄金、美债和风险资产。

美国目前所有公布的数据可信度一言难尽,所以现在美国的数据更像是博弈的结果而非依据。所以我觉得更像在救市。

另外我还观察到一个非常罕见的景象:

盘后短短3小时内,中美两国的各路大V、券商分析师几乎倾巢而出,集体向客户或粉丝解释“Meta算力过剩说”是误读。

美国那边,最近风头正劲的“白毛女”股神连发数篇辟谣帖,语气相当紧张;

国内这边,广发通信、兴业证券、东吴计算机等机构也纷纷跟进,甚至连联想高管都出面澄清,强调算力并未过剩。

说实话,我从没见过这么多分析师在如此短的时间内,步调一致地做同一件事。

这只能说明,所有人的利益都深度绑定在AI这条赛道上——拥挤程度前所未有,也恰恰折射出市场对AI叙事的极度依赖和脆弱。

非农大幅低于预期,意味着经济弱势,需要降息刺激。加息预期减弱,降息预期抬头。

消息一出,黄金跳涨60美元,美元指数暴跌,美股期货升至日内高点。短线利好黄金、美债和风险资产。

美国目前所有公布的数据可信度一言难尽,所以现在美国的数据更像是博弈的结果而非依据。所以我觉得更像在救市。

另外我还观察到一个非常罕见的景象:

盘后短短3小时内,中美两国的各路大V、券商分析师几乎倾巢而出,集体向客户或粉丝解释“Meta算力过剩说”是误读。

美国那边,最近风头正劲的“白毛女”股神连发数篇辟谣帖,语气相当紧张;

国内这边,广发通信、兴业证券、东吴计算机等机构也纷纷跟进,甚至连联想高管都出面澄清,强调算力并未过剩。

说实话,我从没见过这么多分析师在如此短的时间内,步调一致地做同一件事。

这只能说明,所有人的利益都深度绑定在AI这条赛道上——拥挤程度前所未有,也恰恰折射出市场对AI叙事的极度依赖和脆弱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

优必选今日发布的人性机器人🤖

有一说一,除了男模味拉满,

我什么都没看到👀

有一说一,除了男模味拉满,

我什么都没看到👀

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我真的拴Q……!!!!

下班开车回家前补的仓,

到家了还在跌,

…这日子什么时候是个头啊!!!

下班开车回家前补的仓,

到家了还在跌,

…这日子什么时候是个头啊!!!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我一直都觉得做量化是一个及时反馈很差的事情。

从做测试到实盘,再到真的上线,会经历无数坎。之前大部分情况都是在打压你的,会遇到各种问题;上了实盘之后,也会遇到各种问题。

二级市场变化非常快,今天你火,明天他火。做完一个策略,如果跟不上市场,可能策略还没有到实盘,就被淘汰了

从做测试到实盘,再到真的上线,会经历无数坎。之前大部分情况都是在打压你的,会遇到各种问题;上了实盘之后,也会遇到各种问题。

二级市场变化非常快,今天你火,明天他火。做完一个策略,如果跟不上市场,可能策略还没有到实盘,就被淘汰了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

ai只会拓宽人与人的差距。

话撂这了

话撂这了

- 赞赏

- 点赞

- 评论

- 转发

- 分享