社恐元宇宙

用户暂无简介

社恐元宇宙

- 赞赏

- 点赞

- 评论

- 转发

- 分享

科技台湾媒体报道:

台积电的 CoPoS 预计将于 2029 年上半年进入量产。

三星电子机械(Samsung Electro-Mechanics,SEMCO)作为三星集团旗下公司,以及日本的凸版印刷(Japan’s Toppan)和日本、韩国多家基板制造商,均已加入开发玻璃核心基板的竞赛,并且最近开始向台积电提交工程样品。

台积电甚至从未考虑过玻璃中介层。

查看原文台积电的 CoPoS 预计将于 2029 年上半年进入量产。

三星电子机械(Samsung Electro-Mechanics,SEMCO)作为三星集团旗下公司,以及日本的凸版印刷(Japan’s Toppan)和日本、韩国多家基板制造商,均已加入开发玻璃核心基板的竞赛,并且最近开始向台积电提交工程样品。

台积电甚至从未考虑过玻璃中介层。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

*三星代工正在与Meta就一份价值65.4亿美元的合同进行谈判,涉及第三代MTIA芯片(SEDAILY)

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星代工与Meta就第三代MTIA量产事宜展开洽谈

三星电子凭借代工(芯片委托生产)业务,正在打造其在人工智能(AI)芯片市场中的关键地位。在特斯拉之后,目前已确认该公司还将进一步扩大其作为全球大型科技公司(包括Anthropic和Meta)定制芯片(ASICs)生产基地的作用,预计这将把其恢复盈利的时间提前。行业观察人士估计,三星代工的中长期订单积压规模可能接近50万亿韩元。

据行业消息人士3日透露,Meta正与三星代工推进价值超过10万亿韩元的下一代ASIC的设计与生产。Meta专有的AI加速器“MTIA”曾在台积电通过第一代和第二代完成量产,但从今年公布的第三代开始,Meta选择三星代工作为合作伙伴。尤其是,第三代MTIA预计将采用三星代工最先进的2纳米(nm,十亿分之一米)工艺,并计划以数十万片晶圆的规模开展量产。

Meta目前正在审查进入“云服务”业务的可能性,即向外部公司租赁AI计算基础设施,而MTIA预计将作为该项工作的核心芯片。以目标在2030年前建设合计5 GW(吉瓦)的数据中心产能为前提,公司无法仅依赖外部芯片。为此,Meta计划推进超快的开发周期,即每六个月发布一代新芯片:从第三代到明年推出第五代芯片。

在这场“芯片开发速度竞赛”中,Meta还被知情人士认为已与三星电子的System LSI部门建立了合作框架,该部门专注于设计。Meta运营着自

查看原文三星电子凭借代工(芯片委托生产)业务,正在打造其在人工智能(AI)芯片市场中的关键地位。在特斯拉之后,目前已确认该公司还将进一步扩大其作为全球大型科技公司(包括Anthropic和Meta)定制芯片(ASICs)生产基地的作用,预计这将把其恢复盈利的时间提前。行业观察人士估计,三星代工的中长期订单积压规模可能接近50万亿韩元。

据行业消息人士3日透露,Meta正与三星代工推进价值超过10万亿韩元的下一代ASIC的设计与生产。Meta专有的AI加速器“MTIA”曾在台积电通过第一代和第二代完成量产,但从今年公布的第三代开始,Meta选择三星代工作为合作伙伴。尤其是,第三代MTIA预计将采用三星代工最先进的2纳米(nm,十亿分之一米)工艺,并计划以数十万片晶圆的规模开展量产。

Meta目前正在审查进入“云服务”业务的可能性,即向外部公司租赁AI计算基础设施,而MTIA预计将作为该项工作的核心芯片。以目标在2030年前建设合计5 GW(吉瓦)的数据中心产能为前提,公司无法仅依赖外部芯片。为此,Meta计划推进超快的开发周期,即每六个月发布一代新芯片:从第三代到明年推出第五代芯片。

在这场“芯片开发速度竞赛”中,Meta还被知情人士认为已与三星电子的System LSI部门建立了合作框架,该部门专注于设计。Meta运营着自

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我认为是高通。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

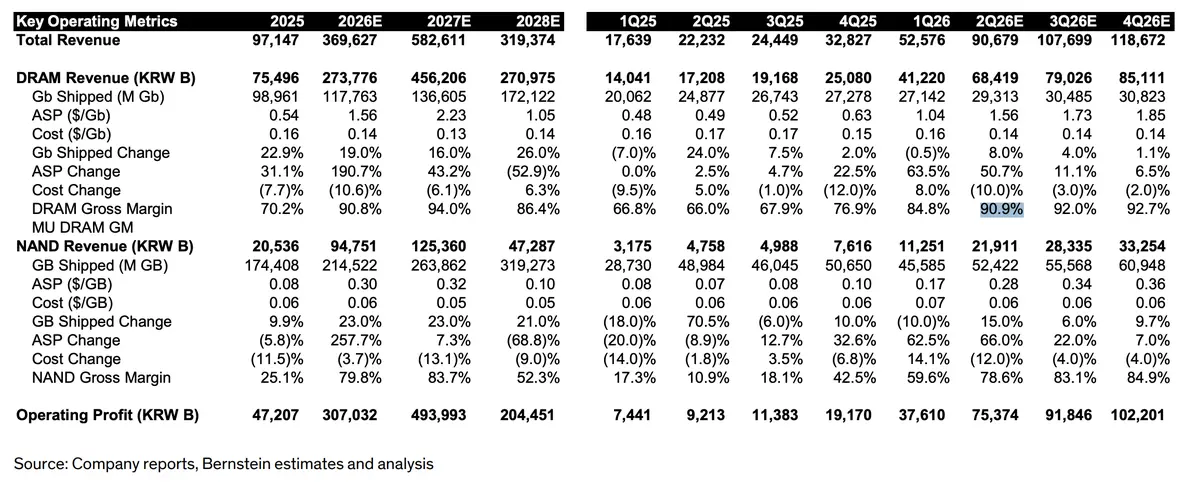

我认为NAND数字过于保守…

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

>> TrendForce:AI服务器需求支撑内存价格……预计Q3 DRAM季度环比上涨13%至18%,NAND预计上涨10%至15%

• 根据TrendForce最新的内存价格调查,2026年第三季度DRAM市场预计将继续面临全面、严重的供给短缺。不过,消费类应用需求走弱以及高基数效应将一定程度上放缓涨幅节奏,预计DRAM合约价格季度环比上涨13%至18%。

• 对于NAND Flash,AI推理需求以及大规模数据中心建设持续推动大部分需求。然而,由于合约价格已处于历史最高水平,且消费市场需求放缓,客户对进一步涨价的消化能力已达到上限。因此,TrendForce预计NAND Flash合约价格季度环比上涨10%至15%,涨幅幅度较此前几个季度明显收窄。

• 根据TrendForce最新的内存价格调查,2026年第三季度DRAM市场预计将继续面临全面、严重的供给短缺。不过,消费类应用需求走弱以及高基数效应将一定程度上放缓涨幅节奏,预计DRAM合约价格季度环比上涨13%至18%。

• 对于NAND Flash,AI推理需求以及大规模数据中心建设持续推动大部分需求。然而,由于合约价格已处于历史最高水平,且消费市场需求放缓,客户对进一步涨价的消化能力已达到上限。因此,TrendForce预计NAND Flash合约价格季度环比上涨10%至15%,涨幅幅度较此前几个季度明显收窄。

DRAM-0.06%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星寻求第三季度DRAM平均售价环比上涨20%(ZDNET韩国)

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星拟将第三季度DRAM价格提高最多20%,AI需求依然坚挺

韩国存储半导体行业据悉正推动今年第三季度通用DRAM的平均售价(ASP)较上一季度上调最多20%。

随着AI基础设施投资导致全产品线供应持续短缺,存储芯片制造商被认为正在延续最大化盈利的策略。此后价格涨幅将放缓,但业内消息人士称,极高的盈利趋势将持续到明年。

据业界3日消息,三星电子正在与客户谈判,目标是第三季度DRAM平均售价较上一季度提高最多约20%。

在全球大型科技公司积极投资AI基础设施的推动下,DRAM价格呈现大幅上涨趋势。这是因为不仅服务器DRAM和高带宽存储器(HBM),还有在AI推理领域备受关注的低功耗DRAM(LPDDR),全产品线供应短缺加剧。

三星的DRAM平均售价涨幅尤其高于SK海力士。业界评估认为,价格波动较大的通用DRAM在三星总产量中占比很大,且该公司在涨价方面最为激进。

事实上,三星第一季度的DRAM平均售价较上一季度上涨了低90%范围。第二季度估计在50%至60%左右。此外,第三季度也计划上涨约20%。而HBM产量占比较高的SK海力士,估计涨幅略低于这一水平。

一位半导体行业官员表示:"三星在今年第三季度的定价谈判中非常激进。我们了解到,它还将提高近期在服务器和移动端都出现严重瓶颈的LPDDR价格,涨幅超过20%,"他补充道,"不过,客户是否会完全接受这些条件还不确定。"

DRAM价格未

查看原文韩国存储半导体行业据悉正推动今年第三季度通用DRAM的平均售价(ASP)较上一季度上调最多20%。

随着AI基础设施投资导致全产品线供应持续短缺,存储芯片制造商被认为正在延续最大化盈利的策略。此后价格涨幅将放缓,但业内消息人士称,极高的盈利趋势将持续到明年。

据业界3日消息,三星电子正在与客户谈判,目标是第三季度DRAM平均售价较上一季度提高最多约20%。

在全球大型科技公司积极投资AI基础设施的推动下,DRAM价格呈现大幅上涨趋势。这是因为不仅服务器DRAM和高带宽存储器(HBM),还有在AI推理领域备受关注的低功耗DRAM(LPDDR),全产品线供应短缺加剧。

三星的DRAM平均售价涨幅尤其高于SK海力士。业界评估认为,价格波动较大的通用DRAM在三星总产量中占比很大,且该公司在涨价方面最为激进。

事实上,三星第一季度的DRAM平均售价较上一季度上涨了低90%范围。第二季度估计在50%至60%左右。此外,第三季度也计划上涨约20%。而HBM产量占比较高的SK海力士,估计涨幅略低于这一水平。

一位半导体行业官员表示:"三星在今年第三季度的定价谈判中非常激进。我们了解到,它还将提高近期在服务器和移动端都出现严重瓶颈的LPDDR价格,涨幅超过20%,"他补充道,"不过,客户是否会完全接受这些条件还不确定。"

DRAM价格未

- 赞赏

- 点赞

- 评论

- 转发

- 分享

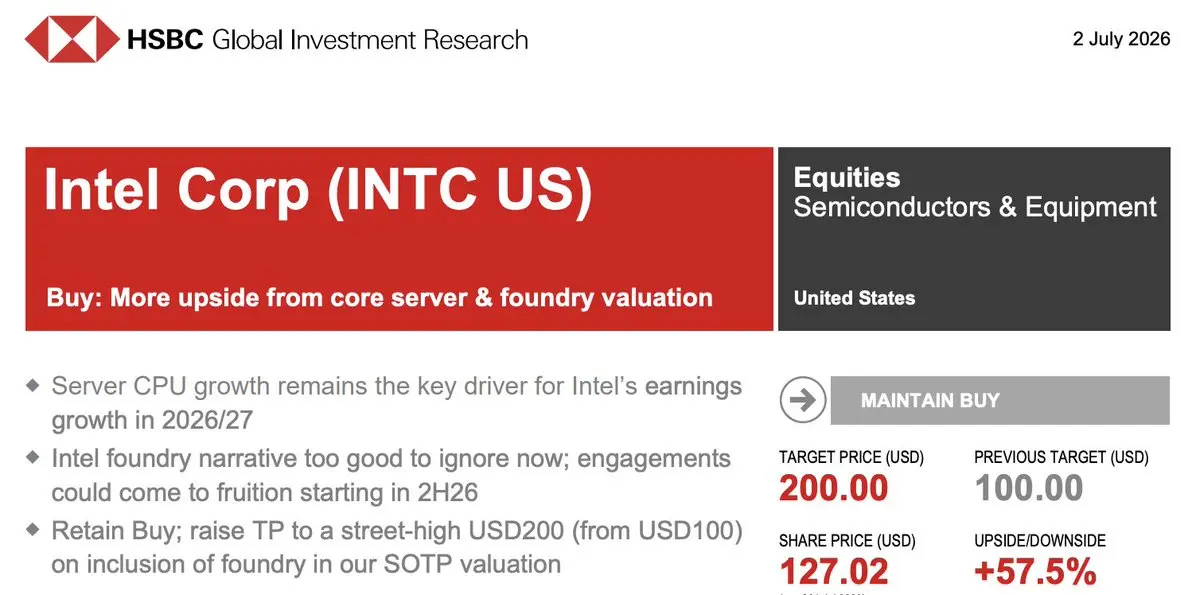

汇丰银行将其$INTC 目标价上调至200美元。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

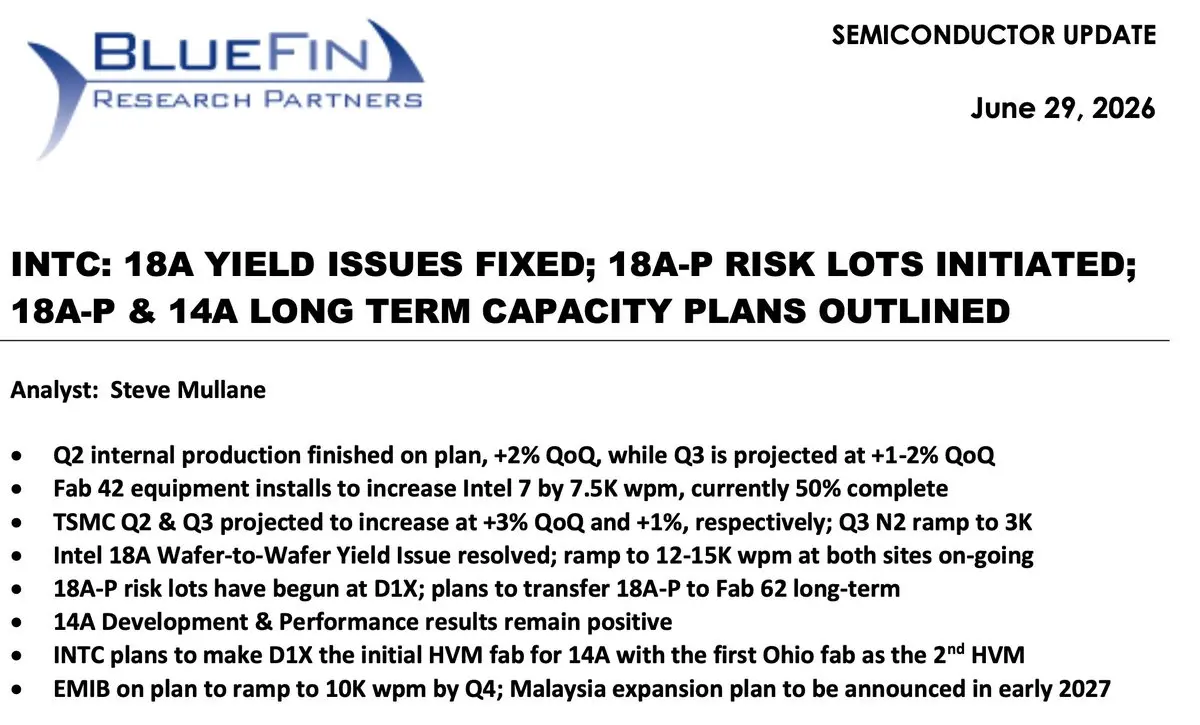

$INTC 18A 收益问题已修复

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在Anthropic与三星晶圆代工(Samsung Foundry)的消息中,最让我惊讶的是Anthropic也在考虑三星晶圆代工的封装技术。

这真的很有意思。不是英特尔EMIB,也不是台积电CoWoS,而是三星的封装……我们只能希望等到Anthropic的芯片投产时,三星的封装技术能够有所改进。

查看原文这真的很有意思。不是英特尔EMIB,也不是台积电CoWoS,而是三星的封装……我们只能希望等到Anthropic的芯片投产时,三星的封装技术能够有所改进。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

三星电子代工部门被曝已进入“分配”状态,即特定工艺的生产量按客户分配。随着人工智能芯片市场扩张及全球大型科技公司订单激增导致需求飙升,该部门似乎正推行“选择和集中”战略,仅有限地接受新客户订单。据业界2日消息,三星电子代工部门近期一直在调整供应优先级,优先为现有客户分配产量,并选择性承接新客户订单。这种供需变化在构成三星代工生态系统的韩国本土主要设计公司中也有所体现。一家设计公司业界人士表示:“从今年开始,(三星代工工艺)已开始实行分配。”并补充道:“比起无条件接受所有客户订单,目前氛围更倾向于围绕稳定项目进行选择和集中。”◇AI芯片需求扩大,部分工艺供应趋紧业内分析认为,人工智能市场的爆发式增长正在从根本上改变代工需求结构。有解释称,过去以智能手机应用处理器为中心的先进工艺需求,近来已转向AI加速器、专用集成电路和高性能计算芯片,全球大型科技公司的订单正大量涌入。事实上,三星代工生产特斯拉的自动驾驶芯片、AI初创公司Groq的AI推理芯片等,同时也在扩大与英伟达、谷歌等全球AI企业的合作。业内分析指出,这种全球大型科技公司的需求正在加剧部分工艺的供需紧张。特别是三星代工的4纳米工艺据悉明年产量已基本售罄,部分8纳米工艺也据报道处于几乎满负荷运转状态。因此,有分析认为,为了提高已接近产能极限的晶圆厂的生产效率,订单接洽策略正围绕生产线运营效率高的大客户项目进行重组。实际上,在代工厂

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

日经新闻:苹果已上调折叠屏iPhone出货目标,且未下调今年iPhone出货预期

- 苹果正致力于在零部件供应短缺的情况下扩大市场份额,计划从2026年下半年到2027年上半年至少推出五款新iPhone机型,同时折叠屏iPhone的出货量也高于预期。该公司已将折叠屏生产目标从此前的700万至800万部上调至约1000万部。

- 苹果已为其2026年下半年新产品预留了8000万部智能手机的零部件,并凭借强大的议价能力,将年产量目标定在超过2.2亿部。

- 相比之下,由于严重的存储和零部件短缺,小米、OPPO、vivo等中国厂商今年已大幅削减生产计划,各自降至1亿部以下。

- 苹果已要求供应商为高端iPhone 18系列囤积部分iPhone 17系列的通用零部件。在2027年上半年,它计划推出基础款iPhone 18以及新款iPhone Air。

- 折叠屏铰链相关的技术问题已基本解决,但大规模生产预计要到年底左右。随着内存价格飙升已推高MacBook和iPad价格,维持供应链稳定被视为苹果今年面临的最大挑战。

查看原文- 苹果正致力于在零部件供应短缺的情况下扩大市场份额,计划从2026年下半年到2027年上半年至少推出五款新iPhone机型,同时折叠屏iPhone的出货量也高于预期。该公司已将折叠屏生产目标从此前的700万至800万部上调至约1000万部。

- 苹果已为其2026年下半年新产品预留了8000万部智能手机的零部件,并凭借强大的议价能力,将年产量目标定在超过2.2亿部。

- 相比之下,由于严重的存储和零部件短缺,小米、OPPO、vivo等中国厂商今年已大幅削减生产计划,各自降至1亿部以下。

- 苹果已要求供应商为高端iPhone 18系列囤积部分iPhone 17系列的通用零部件。在2027年上半年,它计划推出基础款iPhone 18以及新款iPhone Air。

- 折叠屏铰链相关的技术问题已基本解决,但大规模生产预计要到年底左右。随着内存价格飙升已推高MacBook和iPad价格,维持供应链稳定被视为苹果今年面临的最大挑战。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

@insane_analyst 高通对亚马逊的收入敞口似乎比我预想的要小。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

老兄,特朗普正在收集无限宝石。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我操蛋了

我这笔2倍杠杆的SK海力士仓位正在被彻底摧毁。

查看原文我这笔2倍杠杆的SK海力士仓位正在被彻底摧毁。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

@insane_analyst 幸运的是,我没有购买任何光子学股票!

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

据报道,联发科在TPU之后拿下Meta作为ASIC客户

高通正式发布其Dragonfly平台,高调宣布进入云端AI市场,并且通过一次性推出多条产品线,迅速捕获了相当规模的客户基础。联发科,这家近年来因云端定制芯片(ASIC)业务备受期待的台湾IC设计巨头,似乎准备再次与这一老对手在ASIC领域展开竞争。来自供应链的消息称,联发科在谷歌之外获得“第二个客户”已经确定,如果没有意外,该客户正如传闻所言将是Meta。

按照惯例,联发科不对个别产品、客户情况或市场传闻发表公开评论。

高通目前似乎手握Meta、微软乃至字节跳动等关键大客户。然而,业界观点认为,持续深化与谷歌合作并有希望锁定第二个客户的联发科,实际上并不处于劣势。

一位半导体供应链消息人士直言,从当前主要云服务提供商(CSP)对AI数据中心和ASIC产品的订购前景以及世代更迭节奏来看,谷歌至今仍是进展最强、态度最激进的大客户。

当然,这并不意味着其他CSP的订单规模小或可能延迟。而是意味着,拿下谷歌的订单更能可靠地保障其对营收的正面效应。一旦量产时间表出炉,基本可以确定当年能多赚多少,并且规模也在一定水平以上。

联发科不仅手握Zebrafish和Humufish两款产品,而且根据市场相关信息及熟悉ASIC的行业消息人士证实,其参与v9代Triggerfish几乎已成定局。这意味着从2026年底到2028年,甚至到2029年,联

查看原文高通正式发布其Dragonfly平台,高调宣布进入云端AI市场,并且通过一次性推出多条产品线,迅速捕获了相当规模的客户基础。联发科,这家近年来因云端定制芯片(ASIC)业务备受期待的台湾IC设计巨头,似乎准备再次与这一老对手在ASIC领域展开竞争。来自供应链的消息称,联发科在谷歌之外获得“第二个客户”已经确定,如果没有意外,该客户正如传闻所言将是Meta。

按照惯例,联发科不对个别产品、客户情况或市场传闻发表公开评论。

高通目前似乎手握Meta、微软乃至字节跳动等关键大客户。然而,业界观点认为,持续深化与谷歌合作并有希望锁定第二个客户的联发科,实际上并不处于劣势。

一位半导体供应链消息人士直言,从当前主要云服务提供商(CSP)对AI数据中心和ASIC产品的订购前景以及世代更迭节奏来看,谷歌至今仍是进展最强、态度最激进的大客户。

当然,这并不意味着其他CSP的订单规模小或可能延迟。而是意味着,拿下谷歌的订单更能可靠地保障其对营收的正面效应。一旦量产时间表出炉,基本可以确定当年能多赚多少,并且规模也在一定水平以上。

联发科不仅手握Zebrafish和Humufish两款产品,而且根据市场相关信息及熟悉ASIC的行业消息人士证实,其参与v9代Triggerfish几乎已成定局。这意味着从2026年底到2028年,甚至到2029年,联

- 赞赏

- 点赞

- 评论

- 转发

- 分享

华为AI NPU服务器将于第四季度登陆韩国,向英伟达发起挑战

华为将于今年第四季度首次在韩国市场推出其人工智能(AI)加速芯片。在完成涵盖国内销售的分销协议后,该公司已被观察到在准备销售运营,包括技术培训和定价政策制定。在AI基础设施需求激增的背景下,华为预计将通过定位为摆脱对英伟达依赖且具备价格竞争力的替代方案,叩开韩国市场的大门。

据业内消息人士1日透露,华为韩国已被确认正在制定销售策略,目标是在第四季度推出其昇腾系列AI加速芯片及搭载该芯片的Atlas 950 SuperPoD计算系统。华为韩国还在权衡各种本地化策略,包括针对国内市场的定价和营销计划,以及单独的品牌名称。

昇腾系列是华为自主研发的用于AI计算的神经网络处理器(NPU)。在去年推出首款型号昇腾910C后,公司于4月开始量产其后续型号昇腾950PR。今年第四季度内,它计划发布专注于AI训练的昇腾950DT。该产品搭载自主研发的高带宽内存(HBM),被视为在美国孤立中国政策下中国半导体行业的一项成就。在韩国市场,第四季度同时推出昇腾950DT和950PR的可能性较大。华为不仅计划提供单个芯片,还计划提供包括基于这些芯片构建的AI计算系统Atlas 950 SuperPoD在内的一体化套餐。该产品最多可容纳8192颗昇腾芯片,形成单个庞大的AI计算基础设施。对于韩国市场的销售渠道,据悉华为已选定两家公司,包括其现有合

华为将于今年第四季度首次在韩国市场推出其人工智能(AI)加速芯片。在完成涵盖国内销售的分销协议后,该公司已被观察到在准备销售运营,包括技术培训和定价政策制定。在AI基础设施需求激增的背景下,华为预计将通过定位为摆脱对英伟达依赖且具备价格竞争力的替代方案,叩开韩国市场的大门。

据业内消息人士1日透露,华为韩国已被确认正在制定销售策略,目标是在第四季度推出其昇腾系列AI加速芯片及搭载该芯片的Atlas 950 SuperPoD计算系统。华为韩国还在权衡各种本地化策略,包括针对国内市场的定价和营销计划,以及单独的品牌名称。

昇腾系列是华为自主研发的用于AI计算的神经网络处理器(NPU)。在去年推出首款型号昇腾910C后,公司于4月开始量产其后续型号昇腾950PR。今年第四季度内,它计划发布专注于AI训练的昇腾950DT。该产品搭载自主研发的高带宽内存(HBM),被视为在美国孤立中国政策下中国半导体行业的一项成就。在韩国市场,第四季度同时推出昇腾950DT和950PR的可能性较大。华为不仅计划提供单个芯片,还计划提供包括基于这些芯片构建的AI计算系统Atlas 950 SuperPoD在内的一体化套餐。该产品最多可容纳8192颗昇腾芯片,形成单个庞大的AI计算基础设施。对于韩国市场的销售渠道,据悉华为已选定两家公司,包括其现有合

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享