GateUser-61e90a43

用户暂无简介

GateUser-61e90a43

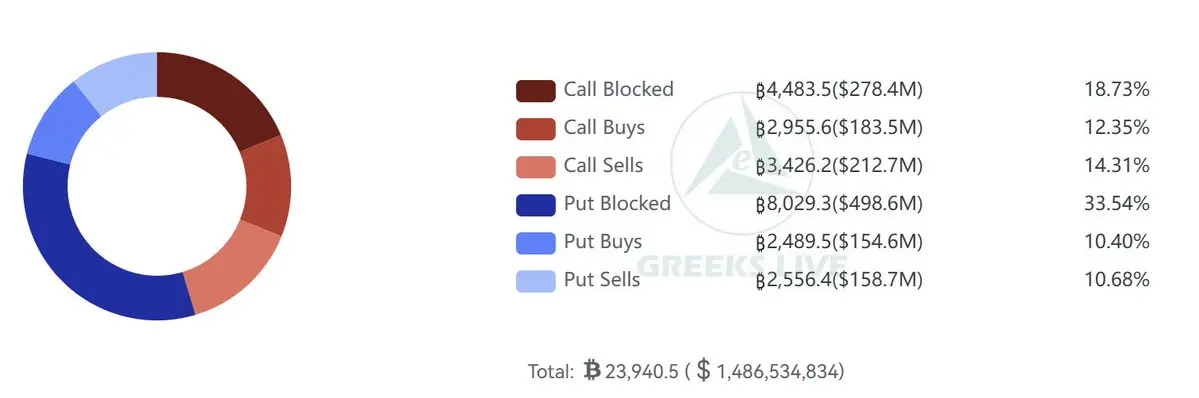

今天的大宗看涨期权交易出现爆发式增长,共计25766BTC,名义价值16.5亿美元的大宗看涨期权被交易。其中本月底到期的买入看涨牛市价差70K/72K成交了近一万组,是主要的成交标的。

距离月底还有两周,如此大手笔的买入虚值10%的看涨说明看好本月下旬的行情,但是只花费了名义价值较低的牛市价差说明只是试探性的抄底行为。

可以进行一些跟随的抄底,市场已经沉寂的太久,稍微有一些反弹也是情理之中。

距离月底还有两周,如此大手笔的买入虚值10%的看涨说明看好本月下旬的行情,但是只花费了名义价值较低的牛市价差说明只是试探性的抄底行为。

可以进行一些跟随的抄底,市场已经沉寂的太久,稍微有一些反弹也是情理之中。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场开始回调,7月以来的反弹在最近一周进入拉锯战,主要期限的IV明显下降,意味着市场整体对于低波动的预期。

从近三个月的IV走势可以看出,6月初一波快速下跌短暂拉起了IV,IV在现阶段就是恐慌指数——下跌越快,IV越上涨,市场下跌一旦停止,IV会迅速下跌,这和市场的恐慌程度是高度相关的。

Put的成交占比上升和持续的低IV,也都是熊市典型的IV特征,这种局面是不会靠一根阳线打破的,我们可以很明确的说,现在就是卖Call的好时候,直到两个大阳线结束这种行情。

从近三个月的IV走势可以看出,6月初一波快速下跌短暂拉起了IV,IV在现阶段就是恐慌指数——下跌越快,IV越上涨,市场下跌一旦停止,IV会迅速下跌,这和市场的恐慌程度是高度相关的。

Put的成交占比上升和持续的低IV,也都是熊市典型的IV特征,这种局面是不会靠一根阳线打破的,我们可以很明确的说,现在就是卖Call的好时候,直到两个大阳线结束这种行情。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

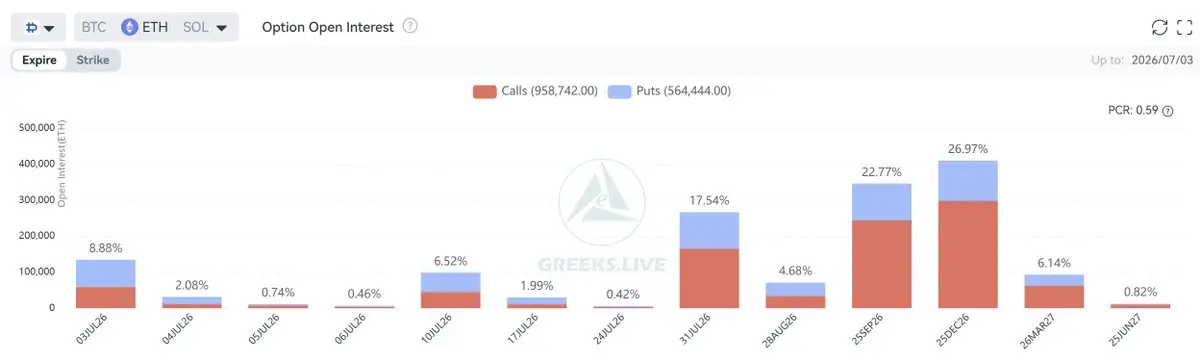

【7月10日期权交割数据】

2.3万张BTC期权到期,Put Call Ratio为0.97,最大痛点62000美元,名义价值15亿美元。

14万张ETH期权到期,Put Call Ratio为1.26,最大痛点1700美元,名义价值2.5亿美元。

比特币在本周维持在60K上方震荡,行情很平静,从主要期权数据看,本周有7%的期权到期,BTC和ETH的 GEX分布集中在64K和1750,都明显堆积在看涨。大宗看涨交易在本周占比明显增加,主要以卖出短期浅虚值看涨为主,机构对于市场上涨乏力的看法较为一致。

本周ETH的Put Call Ratio 仍达到了1.26,看跌期权占比连续两周维持一个极高的水平,这是个较为反常的现象,从期权分布来主要是1500美元以下看深度虚值的保护到期失效。

近期美股韩股也在回调,市场整体比较平淡,观察为主,等待变化。

2.3万张BTC期权到期,Put Call Ratio为0.97,最大痛点62000美元,名义价值15亿美元。

14万张ETH期权到期,Put Call Ratio为1.26,最大痛点1700美元,名义价值2.5亿美元。

比特币在本周维持在60K上方震荡,行情很平静,从主要期权数据看,本周有7%的期权到期,BTC和ETH的 GEX分布集中在64K和1750,都明显堆积在看涨。大宗看涨交易在本周占比明显增加,主要以卖出短期浅虚值看涨为主,机构对于市场上涨乏力的看法较为一致。

本周ETH的Put Call Ratio 仍达到了1.26,看跌期权占比连续两周维持一个极高的水平,这是个较为反常的现象,从期权分布来主要是1500美元以下看深度虚值的保护到期失效。

近期美股韩股也在回调,市场整体比较平淡,观察为主,等待变化。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

反弹似乎有些乏力了,今天大宗看涨期权交易突然多了,结合IV的下降,我们很容易发现,大户们开始卖出看涨了,当月的都在被大量抛售,6月季度交割释放的保证金趁着这波反弹行情,正在迅速的转化为卖方仓位。

可以考虑跟风卖出一些0.3Delta的看涨期权了,比如次周的66K Call,现在年化大概是35%

可以考虑跟风卖出一些0.3Delta的看涨期权了,比如次周的66K Call,现在年化大概是35%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

用Codex开发点什么期权工具比较好呢,做个期权学习的工具怎么样,大家觉得需要什么功能

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【7月3日期权交割数据】

3.1万张BTC期权到期,Put Call Ratio为0.7,最大痛点61000美元,名义价值19亿美元。

13.5万张ETH期权到期,Put Call Ratio为1.29,最大痛点1650美元,名义价值2.3亿美元。

比特币在本周再度收复60K这一个关键整数位置,长期看下跌趋势仍然没有结束,微策略和ETF的卖盘彻底改变了市场共识,最大的买方变为卖方,在任何市场的牛转熊过程中都是加速下跌的信号。

从主要期权数据看,本周有8%以上的期权到期,BTC GEX分布集中在60K,ETH GEX分布集中在1700。本周ETH的Put Call Ratio 达到了1.29,也就是说看跌期权占比达到了一个极高的水平,市场避险需求高涨。市场对于再度下跌的担忧很明显。

近期的热门在美股,币圈的热点在美股代币化,AI和半导体热门重新转移到加密还有很长时间,在这种背景下,加密的Q3也不容乐观。

3.1万张BTC期权到期,Put Call Ratio为0.7,最大痛点61000美元,名义价值19亿美元。

13.5万张ETH期权到期,Put Call Ratio为1.29,最大痛点1650美元,名义价值2.3亿美元。

比特币在本周再度收复60K这一个关键整数位置,长期看下跌趋势仍然没有结束,微策略和ETF的卖盘彻底改变了市场共识,最大的买方变为卖方,在任何市场的牛转熊过程中都是加速下跌的信号。

从主要期权数据看,本周有8%以上的期权到期,BTC GEX分布集中在60K,ETH GEX分布集中在1700。本周ETH的Put Call Ratio 达到了1.29,也就是说看跌期权占比达到了一个极高的水平,市场避险需求高涨。市场对于再度下跌的担忧很明显。

近期的热门在美股,币圈的热点在美股代币化,AI和半导体热门重新转移到加密还有很长时间,在这种背景下,加密的Q3也不容乐观。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

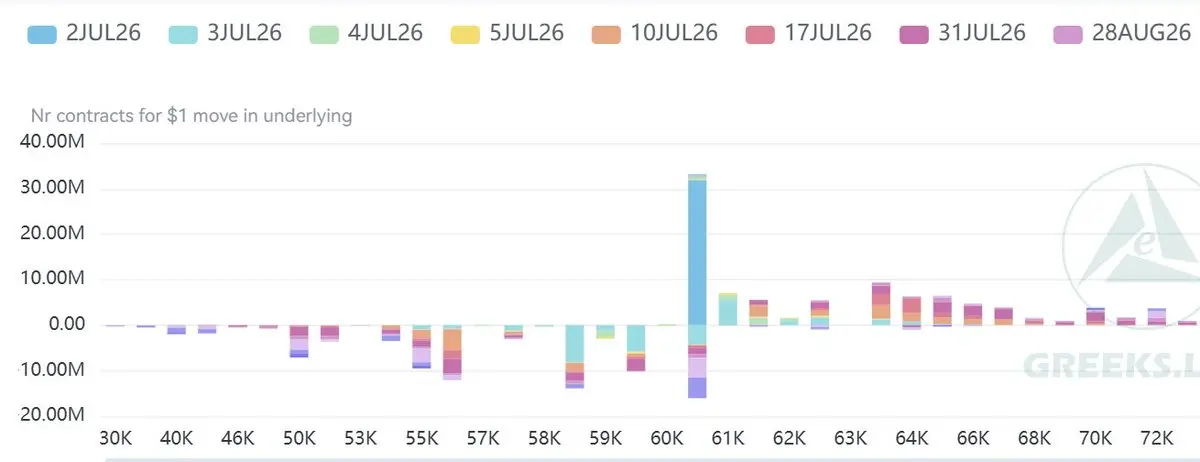

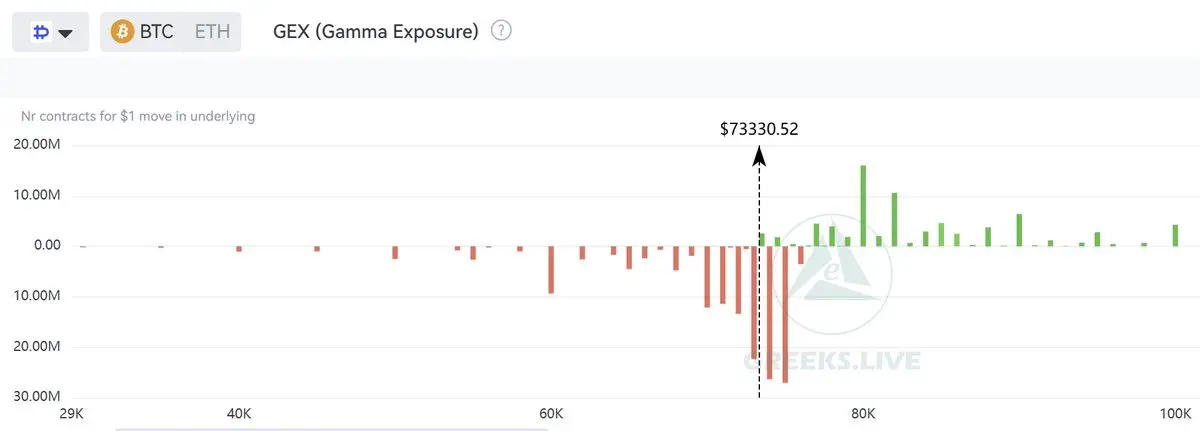

比特币收回了60000美元的整数位,现在GEX集中在60000美元这个位置,而且因为反复在关键点位摩擦,现在看涨和看跌都堆积在了这个位置。

目前的看跌仓位分布在了55K至60K,正如上周分析到,55K下方是一个成交真空区,一旦跌破下方的空间会很大,而反观60K上方是近几个月反复磨的位置,仓位分布更均匀。总的来说下跌风险更大,宏观的不确定性加上美国资本的流出,都不能很好的给加密货币市场带来支撑,目前卖Call的性价比不错

目前的看跌仓位分布在了55K至60K,正如上周分析到,55K下方是一个成交真空区,一旦跌破下方的空间会很大,而反观60K上方是近几个月反复磨的位置,仓位分布更均匀。总的来说下跌风险更大,宏观的不确定性加上美国资本的流出,都不能很好的给加密货币市场带来支撑,目前卖Call的性价比不错

BTC-1.00%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【6月26日期权交割数据】

15万张BTC期权到期,Put Call Ratio为0.63,最大痛点70000美元,名义价值90亿美元。

100万张ETH期权到期,Put Call Ratio为0.5,最大痛点2000美元,名义价值15.7亿美元。

比特币在本月初和本月末两次测试60K这一个关键整数位置,尽管月中一度反弹至67K,但是仍然处于明显的下跌趋势之中。本月微策略和ETF的卖盘彻底改变了市场共识,最大的买方变为卖方,在任何市场的牛转熊过程中都是加速下跌的信号。本周是季度交割,相较于之前的季度交割量来说,BTC、ETH 仅有一季度的7成,市场非常冷淡。

从主要期权数据看,本周有30%以上的期权到期,BTC GEX分布集中在60K,ETH GEX分布集中在1500和1550。随着这些仓位到期,释放的保证金会一定程度冲击IV,但是因为本周行情再度跌破60K,大宗put需求旺盛,Skew负偏加剧,市场避险需求高涨,IV可能会在行情平稳后再下跌。

微策略卖币和折价极大的打击着市场的信心,资金大量流向AI热门,甚至苹果等巨无霸企业都得不到市场认可,加密距离转暖还有很长的路要走。

15万张BTC期权到期,Put Call Ratio为0.63,最大痛点70000美元,名义价值90亿美元。

100万张ETH期权到期,Put Call Ratio为0.5,最大痛点2000美元,名义价值15.7亿美元。

比特币在本月初和本月末两次测试60K这一个关键整数位置,尽管月中一度反弹至67K,但是仍然处于明显的下跌趋势之中。本月微策略和ETF的卖盘彻底改变了市场共识,最大的买方变为卖方,在任何市场的牛转熊过程中都是加速下跌的信号。本周是季度交割,相较于之前的季度交割量来说,BTC、ETH 仅有一季度的7成,市场非常冷淡。

从主要期权数据看,本周有30%以上的期权到期,BTC GEX分布集中在60K,ETH GEX分布集中在1500和1550。随着这些仓位到期,释放的保证金会一定程度冲击IV,但是因为本周行情再度跌破60K,大宗put需求旺盛,Skew负偏加剧,市场避险需求高涨,IV可能会在行情平稳后再下跌。

微策略卖币和折价极大的打击着市场的信心,资金大量流向AI热门,甚至苹果等巨无霸企业都得不到市场认可,加密距离转暖还有很长的路要走。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Put正在快速成交,今天有超过三分之一的大宗看跌期权成交,主要以本月底到期的60K-63K Put为主,市场避险情绪升温。

美股这两天震荡幅度上升,市场积累的风险在释放,加密也受到影响,出现一定程度回调,目前市场对于多市场联动下跌会有担忧,季度交割在即,加上低波动持续时间久,BTC很可能会迎来一次突发行情。

美股这两天震荡幅度上升,市场积累的风险在释放,加密也受到影响,出现一定程度回调,目前市场对于多市场联动下跌会有担忧,季度交割在即,加上低波动持续时间久,BTC很可能会迎来一次突发行情。

BTC-1.00%

- 赞赏

- 点赞

- 1

- 转发

- 分享

GateUser-610407b2:

https://www.gate.com/campaigns/5281?ref=VGNMXF8NUW&ref_type=132&utm_cmp=D3ufNSWu https://www.gate.com/campaigns/5281?ref=VGNMXF8NUW&ref_type=132&utm_cmp=D3ufNSWu- 赞赏

- 点赞

- 评论

- 转发

- 分享

本周五是季度交割日,37%的期权等待交割,最大的持仓集中在60K。按照往年来说,上半年的行情都会比较紧张,下半年会有所回暖,1011的下跌已经过了半年多,市场消化了这么久的熊市也应该有一些流入了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【6月19日期权交割数据】

3.1万张BTC期权到期,Put Call Ratio为0.78,最大痛点65000美元,名义价值19亿美元。

13.8万张ETH期权到期,Put Call Ratio为1.03,最大痛点1725美元,名义价值2.3亿美元。

本周比特币尽管一度反弹至67K,但是明显能量不足,微策略和ETF的机构卖盘市场难以承接,本周交割前跌破63K,BTC、ETH 双双运行在“最大痛点”下方,震荡围绕着最大痛点。

从主要期权数据看,本周有6.5%的期权到期,低于上周,基本处于近期平均水平。下周就是季度交割,约有15%的仓位到期。随着价格的稳定,GEX分布在60K至63K,大部分都将在本周和下周到期,届时释放的保证金会显著冲击IV。Skew比较稳定,仍处于负偏,市场对仍然在防备下跌。

微策略卖币和折价的两根大棒极大的打击着市场的信心,资金回流会更加艰难,整体市场情绪偏冷。

3.1万张BTC期权到期,Put Call Ratio为0.78,最大痛点65000美元,名义价值19亿美元。

13.8万张ETH期权到期,Put Call Ratio为1.03,最大痛点1725美元,名义价值2.3亿美元。

本周比特币尽管一度反弹至67K,但是明显能量不足,微策略和ETF的机构卖盘市场难以承接,本周交割前跌破63K,BTC、ETH 双双运行在“最大痛点”下方,震荡围绕着最大痛点。

从主要期权数据看,本周有6.5%的期权到期,低于上周,基本处于近期平均水平。下周就是季度交割,约有15%的仓位到期。随着价格的稳定,GEX分布在60K至63K,大部分都将在本周和下周到期,届时释放的保证金会显著冲击IV。Skew比较稳定,仍处于负偏,市场对仍然在防备下跌。

微策略卖币和折价的两根大棒极大的打击着市场的信心,资金回流会更加艰难,整体市场情绪偏冷。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

60K的主要支撑仓位即将在下周到期,63K的一半仓位将在本周到期,另外本周末还有一半62K仓位到期,随着BTC价格回调,这三个GEX密集价格形成了比较好的支撑梯队。

下周将会是季度到期,有35%以上的仓位将要到期,现在比特币的仓位主要以短期构成,市场似乎又到了方向选择的前夕了。

下周将会是季度到期,有35%以上的仓位将要到期,现在比特币的仓位主要以短期构成,市场似乎又到了方向选择的前夕了。

BTC-1.00%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我们很高兴的宣布,SABR Backtest 回测系统上线正式环境了,这是回测系统的重要升级,在新系统中,您可以灵活调整策略设置,格致提供了2019年以来长达7年的期权数据供您回测使用。

这是格致智能化升级的一部分,将内部使用的高阶工具做成了公开工具,未来还将开放api功能,直连vibe coding,尽请期待。

现在试用👉

这是格致智能化升级的一部分,将内部使用的高阶工具做成了公开工具,未来还将开放api功能,直连vibe coding,尽请期待。

现在试用👉

- 赞赏

- 点赞

- 评论

- 转发

- 分享

【6月12日期权交割数据】

3.5万张BTC期权到期,Put Call Ratio为0.67,最大痛点66000美元,名义价值22亿美元。

17.5万张ETH期权到期,Put Call Ratio为0.61,最大痛点1725美元,名义价值2.9亿美元。

本周比特币反弹到63K,BTC、ETH 双双运行在“最大痛点”下方,但是急跌带来的恐慌情绪缓解,市场注意力很大程度集中在美股。

从主要期权数据看,本周有8%的期权到期,略高于近期平均水平。随着价格的稳定,GEX分布在60K至62K,Skew相比上周有明显的反弹,但仍处于负偏,市场对仍然在防备下跌。同时正如上周提到的,市场并没有大规模押注单边暴跌,只要价格企稳IV就会回落。

市场现在比较冷,微策略开启卖币的口子之后,下一步资金回流会更加艰难,整体市场情绪还是比较偏空。本周是空头主导,最好的策略不是博反弹,而是风险收缩。

3.5万张BTC期权到期,Put Call Ratio为0.67,最大痛点66000美元,名义价值22亿美元。

17.5万张ETH期权到期,Put Call Ratio为0.61,最大痛点1725美元,名义价值2.9亿美元。

本周比特币反弹到63K,BTC、ETH 双双运行在“最大痛点”下方,但是急跌带来的恐慌情绪缓解,市场注意力很大程度集中在美股。

从主要期权数据看,本周有8%的期权到期,略高于近期平均水平。随着价格的稳定,GEX分布在60K至62K,Skew相比上周有明显的反弹,但仍处于负偏,市场对仍然在防备下跌。同时正如上周提到的,市场并没有大规模押注单边暴跌,只要价格企稳IV就会回落。

市场现在比较冷,微策略开启卖币的口子之后,下一步资金回流会更加艰难,整体市场情绪还是比较偏空。本周是空头主导,最好的策略不是博反弹,而是风险收缩。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

跌破70K,空头的想象力打开了,68K,65K,60K都增加了大量put持仓。从昨天晚上开始,总交易量上升了50%,block put的交易量持续上升,短期IV显著上升,skew全面负偏,空头开始发力。

持有的put进入实值了,短期实值期权的流动性比较弱,直接平仓的滑点比较大,可以先期货锁定Delta,然后使用

查看原文持有的put进入实值了,短期实值期权的流动性比较弱,直接平仓的滑点比较大,可以先期货锁定Delta,然后使用

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享