GateUser-96e9cb0a

用户暂无简介

GateUser-96e9cb0a

IBM盘前暴跌超20%,按跌幅估算,约550亿美元市值瞬间消失。

除了看到IBM业绩爆雷。

我还看到一条比任何存储研报都更有价值的产业信号。

IBM CEO Arvind Krishna在致投资者信中提到:6月最后几周,客户突然把更多季度资本开支转向服务器、存储和内存采购,以锁定供应紧张的基础设施,避开预期中的涨价。

这句话的信息量非常大。

企业的IT预算不是无限的。钱临时流向服务器、存储和内存,就会挤压软件和传统IT项目的预算。

最终IBM基础设施收入下滑7%,软件只增长5%,多笔大型交易也没能按计划成交。

当然,IBM这次miss不能全部甩锅给内存,z17大型机表现不及预期,IBM自己也承认,团队没有足够快地适应客户预算的突然转向。

但一家年收入接近700亿美元的科技巨头,会因为客户在季度末集中采购服务器、存储和内存而出现业绩缺口,这本身就值得重视。

它说明内存涨价已经不只存在于厂商报价和分析师模型里,它开始改变企业真实的采购顺序,甚至开始挤压软件公司的收入。

就在同一周,SK海力士董事长崔泰源在纳斯达克表示,公司计划未来五年将产能翻倍,但客户给他的回答仍然是:“不够,我们还需要更多。”

一个因为客户抢购基础设施而业绩miss;一个计划把产能翻倍,客户依然嫌少。

两个CEO从产业链的两端,给出了同一个答案:内存短缺正在从芯片行业内部,向整个企业IT预算传导。

所以IBM今天暴跌

除了看到IBM业绩爆雷。

我还看到一条比任何存储研报都更有价值的产业信号。

IBM CEO Arvind Krishna在致投资者信中提到:6月最后几周,客户突然把更多季度资本开支转向服务器、存储和内存采购,以锁定供应紧张的基础设施,避开预期中的涨价。

这句话的信息量非常大。

企业的IT预算不是无限的。钱临时流向服务器、存储和内存,就会挤压软件和传统IT项目的预算。

最终IBM基础设施收入下滑7%,软件只增长5%,多笔大型交易也没能按计划成交。

当然,IBM这次miss不能全部甩锅给内存,z17大型机表现不及预期,IBM自己也承认,团队没有足够快地适应客户预算的突然转向。

但一家年收入接近700亿美元的科技巨头,会因为客户在季度末集中采购服务器、存储和内存而出现业绩缺口,这本身就值得重视。

它说明内存涨价已经不只存在于厂商报价和分析师模型里,它开始改变企业真实的采购顺序,甚至开始挤压软件公司的收入。

就在同一周,SK海力士董事长崔泰源在纳斯达克表示,公司计划未来五年将产能翻倍,但客户给他的回答仍然是:“不够,我们还需要更多。”

一个因为客户抢购基础设施而业绩miss;一个计划把产能翻倍,客户依然嫌少。

两个CEO从产业链的两端,给出了同一个答案:内存短缺正在从芯片行业内部,向整个企业IT预算传导。

所以IBM今天暴跌

- 赞赏

- 点赞

- 评论

- 转发

- 分享

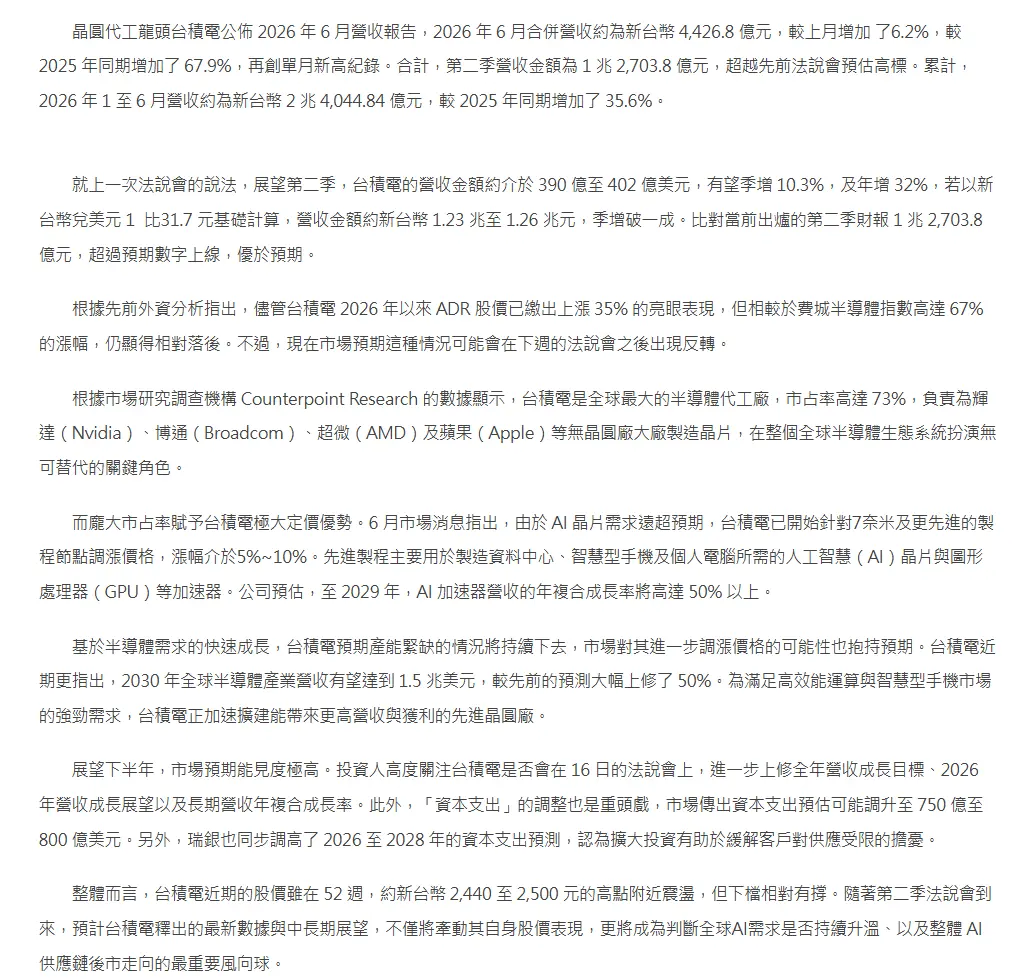

英伟达和AMD打得越凶,台积电可能赚得越多。

AI芯片最后谁赢还不知道,但在分出胜负之前,所有人都得先向同一家公司交钱。

台积电6月营收约138亿美元,同比增长67.9%;

第二季度营收约396亿美元,同比增长36%,再次创下历史纪录。

这数据不止是展示了AI需求旺盛。

英伟达继续扩张GPU,AMD加速追赶,博通承接更多定制芯片,云厂商也在开发自己的ASIC。

路线越多、迭代越快,对先进制程和先进封装的需求就越大。

台积电不需要提前押中哪一款芯片。

产品路线的风险由客户承担,它只负责把稀缺产能卖给每一个有可能成为赢家的人。

芯片公司争夺市场份额,利润可能被竞争分走;台积电掌握先进产能,反而能从每一轮竞争中收钱。

AI目前最稳定的盈利方式,可能就是让所有争夺冠军的人,都使用你的产能。

AI芯片最后谁赢还不知道,但在分出胜负之前,所有人都得先向同一家公司交钱。

台积电6月营收约138亿美元,同比增长67.9%;

第二季度营收约396亿美元,同比增长36%,再次创下历史纪录。

这数据不止是展示了AI需求旺盛。

英伟达继续扩张GPU,AMD加速追赶,博通承接更多定制芯片,云厂商也在开发自己的ASIC。

路线越多、迭代越快,对先进制程和先进封装的需求就越大。

台积电不需要提前押中哪一款芯片。

产品路线的风险由客户承担,它只负责把稀缺产能卖给每一个有可能成为赢家的人。

芯片公司争夺市场份额,利润可能被竞争分走;台积电掌握先进产能,反而能从每一轮竞争中收钱。

AI目前最稳定的盈利方式,可能就是让所有争夺冠军的人,都使用你的产能。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

存储正在从"捡钱"变成"赚钱"。

一字之差,难度差十倍。

过去一年的行情是"从零到一"的爆发。

HBM从小众产品变成AI基建的心脏,需求斜率近乎垂直,供给完全没准备好,三大厂2026年HBM产能提前卖完。

买了就涨,回调很浅,只要拿着不动随便就能赚几倍。

这种轻松赚钱的阶段正在变窄。

三星计划2026年HBM产能扩张50%。海力士目标五年内晶圆产能翻倍,龙仁集群第一座厂明年Q1投产,今天刚在纳斯达克融了265亿美元,大部分砸向扩产。

美光在爱达荷、纽约、弗吉尼亚同时建厂,长期投资超过2000亿美元。

三家一起扩产的场景,在存储行业的历史里从来都不是好兆头。

还有一个数据大部分人没注意到:TrendForce统计,2026年Q1,HBM的单晶圆收入已经被DDR5 64GB RDIMM反超了。

HBM的利润率优势在收窄,厂商开始在HBM和传统DRAM之间重新调配产能,定价博弈会比过去复杂得多。

AI对存储的需求还在加速,英伟达Rubin Ultra单卡HBM容量推到384GB,HBM到2027年要占DRAM总晶圆投入的30%。

需求的天花板看不到。

但三家同时扩产、利润率从峰值走平、HBM年度定价机制被重新谈判,这些变量叠在一起,波动会比过去大得多。

后面赚的每一分钱,都比前面更考验判断和耐心。

一字之差,难度差十倍。

过去一年的行情是"从零到一"的爆发。

HBM从小众产品变成AI基建的心脏,需求斜率近乎垂直,供给完全没准备好,三大厂2026年HBM产能提前卖完。

买了就涨,回调很浅,只要拿着不动随便就能赚几倍。

这种轻松赚钱的阶段正在变窄。

三星计划2026年HBM产能扩张50%。海力士目标五年内晶圆产能翻倍,龙仁集群第一座厂明年Q1投产,今天刚在纳斯达克融了265亿美元,大部分砸向扩产。

美光在爱达荷、纽约、弗吉尼亚同时建厂,长期投资超过2000亿美元。

三家一起扩产的场景,在存储行业的历史里从来都不是好兆头。

还有一个数据大部分人没注意到:TrendForce统计,2026年Q1,HBM的单晶圆收入已经被DDR5 64GB RDIMM反超了。

HBM的利润率优势在收窄,厂商开始在HBM和传统DRAM之间重新调配产能,定价博弈会比过去复杂得多。

AI对存储的需求还在加速,英伟达Rubin Ultra单卡HBM容量推到384GB,HBM到2027年要占DRAM总晶圆投入的30%。

需求的天花板看不到。

但三家同时扩产、利润率从峰值走平、HBM年度定价机制被重新谈判,这些变量叠在一起,波动会比过去大得多。

后面赚的每一分钱,都比前面更考验判断和耐心。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

上周刚做空了英伟达、美光、应用材料和整个半导体 ETF,公开说 AI 芯片可能要跌 30%。

这周他突然全仓做多,买了两家被市场抛弃的公司。

08 年他提前押注次贷崩盘,一战封神,后来被拍成电影《大空头》。

迈克尔伯里的投资风格只有一个词:逆共识。

昨天他又公开了一个全仓多头仓位:60% Flutter Entertainment,40% DraftKings。

这两家公司是美国最大的在线体育博彩运营商,过去一年被打得很惨。

Flutter 从 52 周高点 $313 跌到 $110 附近,腰斩再腰斩。DraftKings 从高点跌了 45%。

砸盘的核心原因:预测市场。

Polymarket、Kalshi 这类平台让用户直接交易事件合约,绕开传统博彩的税收和牌照体系。

月交易量从去年 9 月不到 50 亿美元暴涨到今年 4 月的 240 亿美元。

两周前 Meta 又被曝正在开发预测市场 App「Arena」,消息一出两家股价再挨一刀。

伯里的判断跟市场完全相反。

他认为预测市场是在一个监管漏洞里运作,紧挨着一个高度监管、高税负的行业。

这种不对称不会持续太久。CFTC 已经在 6 月 10 日发布新规提案,方向就是把预测市场纳入正式监管。

一旦监管落地,这些平台的成本优势消失,流量会回到持牌运营商手里。

他对两家公司的评价:DraftKings 正在经历经营拐点,从烧钱抢市场转

这周他突然全仓做多,买了两家被市场抛弃的公司。

08 年他提前押注次贷崩盘,一战封神,后来被拍成电影《大空头》。

迈克尔伯里的投资风格只有一个词:逆共识。

昨天他又公开了一个全仓多头仓位:60% Flutter Entertainment,40% DraftKings。

这两家公司是美国最大的在线体育博彩运营商,过去一年被打得很惨。

Flutter 从 52 周高点 $313 跌到 $110 附近,腰斩再腰斩。DraftKings 从高点跌了 45%。

砸盘的核心原因:预测市场。

Polymarket、Kalshi 这类平台让用户直接交易事件合约,绕开传统博彩的税收和牌照体系。

月交易量从去年 9 月不到 50 亿美元暴涨到今年 4 月的 240 亿美元。

两周前 Meta 又被曝正在开发预测市场 App「Arena」,消息一出两家股价再挨一刀。

伯里的判断跟市场完全相反。

他认为预测市场是在一个监管漏洞里运作,紧挨着一个高度监管、高税负的行业。

这种不对称不会持续太久。CFTC 已经在 6 月 10 日发布新规提案,方向就是把预测市场纳入正式监管。

一旦监管落地,这些平台的成本优势消失,流量会回到持牌运营商手里。

他对两家公司的评价:DraftKings 正在经历经营拐点,从烧钱抢市场转

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

涨幅从90%掉到20%,大多数人的第一反应是存储要见顶了。

这个判断可能会让你错过接下来的行情。

三星这次涨价20%,是今年三个季度里涨得最少的一次,第一季度90%,第二季度50%到60%,第三季度20%,一路在收窄。

但真正该看的不是涨幅本身,是谁在求谁,以及涨价背后的需求结构变了没有。

先说需求结构。AI和服务器消耗掉的DRAM,占全行业总消耗的比例,2024年是46%,2025年升到56%,2026年预计要到66%。

这是需求盘子本身在往AI这边整体挪。TrendForce测算2026年DRAM需求同比要涨26%,供给只能跟上20%,缺口还在,不会因为某一个季度涨幅收窄就自动补上。

再看谁在求谁。美光已经签了16份长期供货协议,锁定到2030年。客户提前交了220亿美元保证金,其中180亿是现金,这笔钱美光可以直接拿去扩产。

放在两年前,这个流程是反过来的,厂商压着库存求客户下单,客户拖着不给准信。现在客户抢着交定金锁产能,厂商反倒成了甲方。

涨价的覆盖面也在说明问题。不只是服务器用的DRAM和HBM在涨,连手机电脑用的低功耗内存LPDDR都要涨20%以上,说明不是某个细分品类单独缺货,是全产品线都在被AI需求挤占产能。

当然也有反方声音,有半导体行业人士说这轮LPDDR涨幅"客户是否能全部接受"还不确定,手机厂商和PC厂商的成本压力已经在往上顶了。

但涨幅收窄不等于需求见顶

这个判断可能会让你错过接下来的行情。

三星这次涨价20%,是今年三个季度里涨得最少的一次,第一季度90%,第二季度50%到60%,第三季度20%,一路在收窄。

但真正该看的不是涨幅本身,是谁在求谁,以及涨价背后的需求结构变了没有。

先说需求结构。AI和服务器消耗掉的DRAM,占全行业总消耗的比例,2024年是46%,2025年升到56%,2026年预计要到66%。

这是需求盘子本身在往AI这边整体挪。TrendForce测算2026年DRAM需求同比要涨26%,供给只能跟上20%,缺口还在,不会因为某一个季度涨幅收窄就自动补上。

再看谁在求谁。美光已经签了16份长期供货协议,锁定到2030年。客户提前交了220亿美元保证金,其中180亿是现金,这笔钱美光可以直接拿去扩产。

放在两年前,这个流程是反过来的,厂商压着库存求客户下单,客户拖着不给准信。现在客户抢着交定金锁产能,厂商反倒成了甲方。

涨价的覆盖面也在说明问题。不只是服务器用的DRAM和HBM在涨,连手机电脑用的低功耗内存LPDDR都要涨20%以上,说明不是某个细分品类单独缺货,是全产品线都在被AI需求挤占产能。

当然也有反方声音,有半导体行业人士说这轮LPDDR涨幅"客户是否能全部接受"还不确定,手机厂商和PC厂商的成本压力已经在往上顶了。

但涨幅收窄不等于需求见顶

DRAM-11.03%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

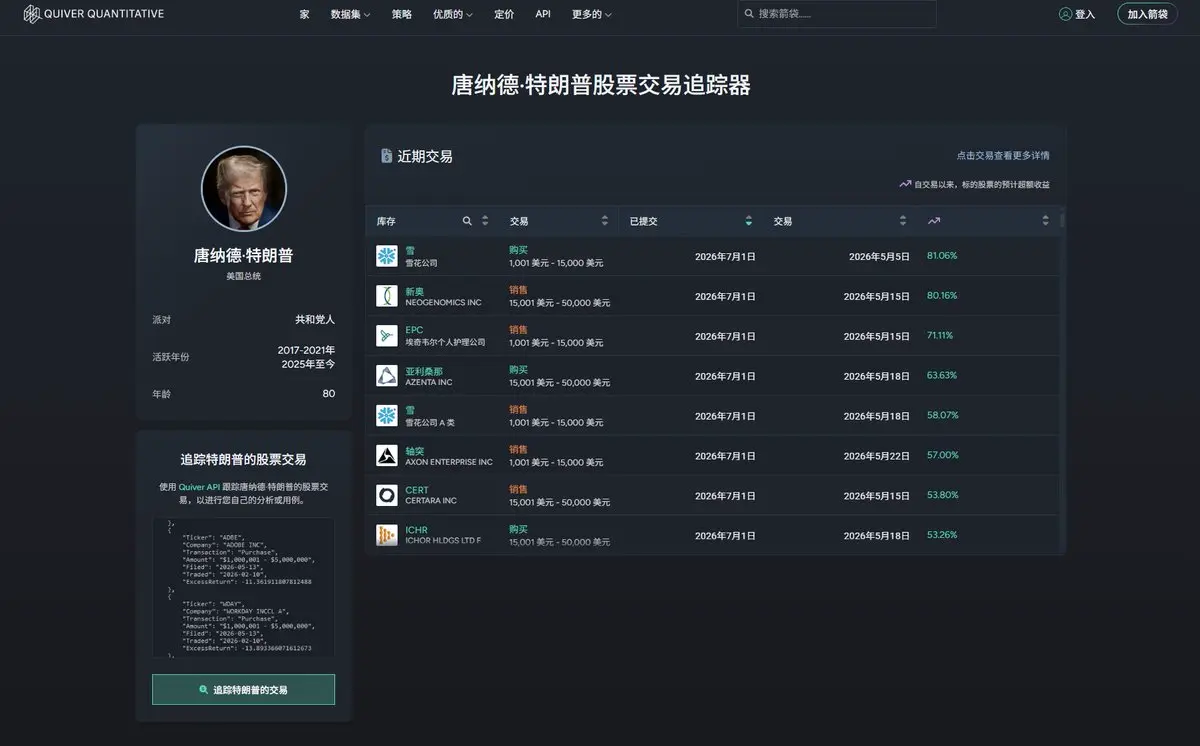

总统一直在炒股,买得比大多数基金经理还准。

这些交易全部来自政府强制披露,这个网站专门把总统每一笔股票交易整理成可查询的清单,买了什么、什么时候买的、赚了多少,都能直接查到。

这些交易全部来自政府强制披露,这个网站专门把总统每一笔股票交易整理成可查询的清单,买了什么、什么时候买的、赚了多少,都能直接查到。

- 赞赏

- 1

- 评论

- 转发

- 分享

存储芯片又出现了新的ETF:DISK和KMEM,怎么选?

美股出了两只专门押注存储芯片的ETF:DISK和KMEM,都在6月30日前后挂牌,他们两个的打法完全不同。

为什么突然会再出两只存储ETF

答案就一个词:缺货。

AI模型越训越大,GPU再强,没有足够快的内存喂数据也是白搭。高带宽内存、DRAM、NAND flash,现在都成了AI基础设施里绷得最紧的一环。行业预测这块市场会从2025年的2160亿美元,涨到2027年的7580亿美元,不到两年翻两倍多。

华尔街的反应向来很直接:市场一旦出现结构性缺口,资金就会想办法做出一个能"一键买入"的工具。

DISK和KMEM就是这个逻辑下的产物。

DISK和KMEM到底有什么不同

先看基本面:DISK(Tema Memory ETF)

主动管理型存储芯片基金,纽交所上市,费率0.75%,19只持仓。

打法偏分散:覆盖HBM、DRAM、NAND,但前两大持仓是闪迪和铠侠,分别占23.04%和20.76%,合计逼近一半仓位,明显向NAND和存储这一端倾斜。三星、SK海力士反而排在后面,权重都不到8%。

KMEM(Kurv Memory Select ETF)

费率0.65%,Cboe BZX上市,7月1日开放交易,持仓高度集中:SK海力士41.53%、美光19.85%、三星18.81%,前三大公司就占了超过80%的仓位。

基金要求持仓公司

美股出了两只专门押注存储芯片的ETF:DISK和KMEM,都在6月30日前后挂牌,他们两个的打法完全不同。

为什么突然会再出两只存储ETF

答案就一个词:缺货。

AI模型越训越大,GPU再强,没有足够快的内存喂数据也是白搭。高带宽内存、DRAM、NAND flash,现在都成了AI基础设施里绷得最紧的一环。行业预测这块市场会从2025年的2160亿美元,涨到2027年的7580亿美元,不到两年翻两倍多。

华尔街的反应向来很直接:市场一旦出现结构性缺口,资金就会想办法做出一个能"一键买入"的工具。

DISK和KMEM就是这个逻辑下的产物。

DISK和KMEM到底有什么不同

先看基本面:DISK(Tema Memory ETF)

主动管理型存储芯片基金,纽交所上市,费率0.75%,19只持仓。

打法偏分散:覆盖HBM、DRAM、NAND,但前两大持仓是闪迪和铠侠,分别占23.04%和20.76%,合计逼近一半仓位,明显向NAND和存储这一端倾斜。三星、SK海力士反而排在后面,权重都不到8%。

KMEM(Kurv Memory Select ETF)

费率0.65%,Cboe BZX上市,7月1日开放交易,持仓高度集中:SK海力士41.53%、美光19.85%、三星18.81%,前三大公司就占了超过80%的仓位。

基金要求持仓公司

- 赞赏

- 点赞

- 评论

- 转发

- 分享

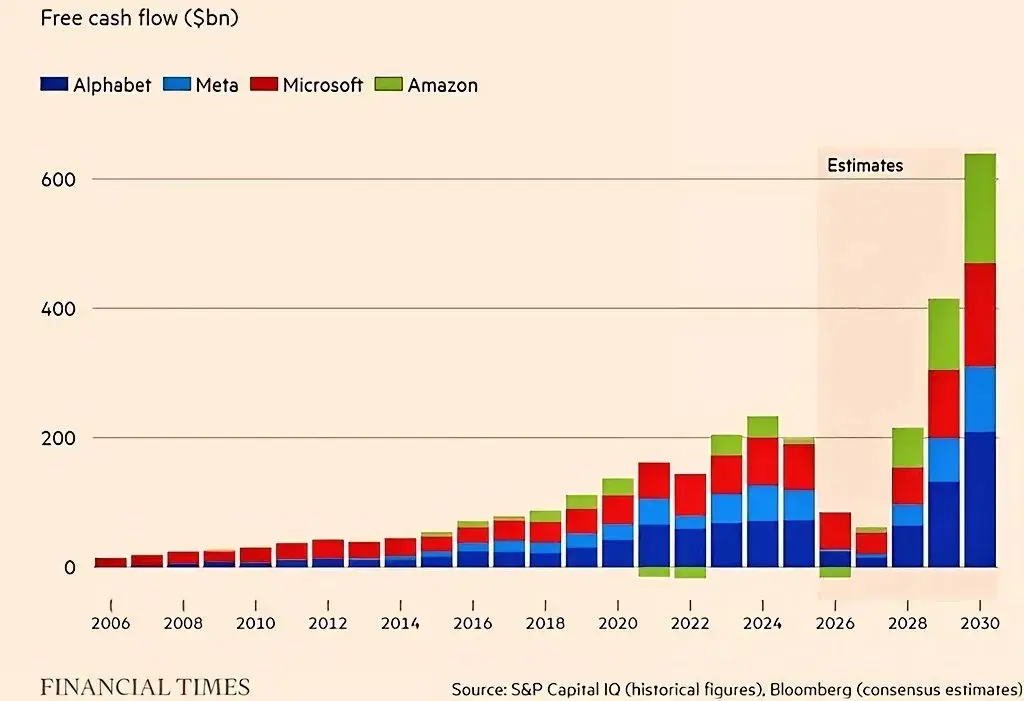

Mag7这个月跌惨了,市值蒸发接近3万亿美元,10%的单月跌幅,一年多来最差。

钱基本都流向了真正在赚AI钱的芯片制造商。

这背后是一个被反复验证过的规律:互联网泡沫时期,真正赚钱的不是网络服务公司,是思科、英特尔、康宁这些卖网络设备、卖CPU、卖光纤的公司。

基建先赚钱,应用层后赚钱。

现在AI正在重演同样的逻辑,钱目前集中在GPU、HBM、数据中心、电网这些基础设施环节,不是应用层。

判断很简单:基础设施还没建完,钱大规模、可持续地转向应用层,还有点早。

Alphabet、微软、Meta、亚马逊四家的合并自由现金流能看出这一点,根据FT援引彭博一致预期的数据,2026年是这四家公司现金流的低谷,2028年开始陡峭爬升,2030年冲到历史最高点。

今年一季度,Alphabet现金流同比暴跌47%,亚马逊暴跌95%,因为四家合计资本开支同比要涨超60%,全在砸基建。

烧钱的速度,还在跑赢赚钱的速度。

虽然Google Cloud、微软AI业务已经在贡献增量收入,但真正的利润转化,需要基建落地之后才能兑现。

所以现在追应用层AI股票,本质上就是在赌还没发生的事。

芯片、电力这些基础设施股,现在还在"卖铲子"的阶段,没到顶。

当然,卖铲子的也有自己的风险,估值已经不低,供应链和电力瓶颈、地缘政治都可能打断这个逻辑。

谁先把基建建完,谁先吃到这一轮真正的利润。

至少现在不是它们。

钱基本都流向了真正在赚AI钱的芯片制造商。

这背后是一个被反复验证过的规律:互联网泡沫时期,真正赚钱的不是网络服务公司,是思科、英特尔、康宁这些卖网络设备、卖CPU、卖光纤的公司。

基建先赚钱,应用层后赚钱。

现在AI正在重演同样的逻辑,钱目前集中在GPU、HBM、数据中心、电网这些基础设施环节,不是应用层。

判断很简单:基础设施还没建完,钱大规模、可持续地转向应用层,还有点早。

Alphabet、微软、Meta、亚马逊四家的合并自由现金流能看出这一点,根据FT援引彭博一致预期的数据,2026年是这四家公司现金流的低谷,2028年开始陡峭爬升,2030年冲到历史最高点。

今年一季度,Alphabet现金流同比暴跌47%,亚马逊暴跌95%,因为四家合计资本开支同比要涨超60%,全在砸基建。

烧钱的速度,还在跑赢赚钱的速度。

虽然Google Cloud、微软AI业务已经在贡献增量收入,但真正的利润转化,需要基建落地之后才能兑现。

所以现在追应用层AI股票,本质上就是在赌还没发生的事。

芯片、电力这些基础设施股,现在还在"卖铲子"的阶段,没到顶。

当然,卖铲子的也有自己的风险,估值已经不低,供应链和电力瓶颈、地缘政治都可能打断这个逻辑。

谁先把基建建完,谁先吃到这一轮真正的利润。

至少现在不是它们。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

小米今年的出货目标,从1.7亿台砍到了9500万台,跌幅接近45%。

OPPO、vivo同步下行,跌幅15%到30%,荣耀也放话,今年很难维持增长。

理由都是内存缺货,内存成本已经吃掉中低端机型10%到20%的物料成本,便宜手机做不下去了。

输家是靠走量的厂商,小米、OPPO、vivo,薄利多销的模式扛不住这波涨价。

内存涨价下游好像没有任何赢家。

苹果前两天还在和美光因为涨价吵,还在不断游说特朗普,想从被美国列入军事黑名单的长鑫存储买内存,堂堂全球市值最高的公司之一,为了内存供应,连黑名单企业都顾不上了😂。

存储产业链,现在谁手里有货,谁就有定价权。

下游怎么挣扎,都得听上游的。

OPPO、vivo同步下行,跌幅15%到30%,荣耀也放话,今年很难维持增长。

理由都是内存缺货,内存成本已经吃掉中低端机型10%到20%的物料成本,便宜手机做不下去了。

输家是靠走量的厂商,小米、OPPO、vivo,薄利多销的模式扛不住这波涨价。

内存涨价下游好像没有任何赢家。

苹果前两天还在和美光因为涨价吵,还在不断游说特朗普,想从被美国列入军事黑名单的长鑫存储买内存,堂堂全球市值最高的公司之一,为了内存供应,连黑名单企业都顾不上了😂。

存储产业链,现在谁手里有货,谁就有定价权。

下游怎么挣扎,都得听上游的。

AAPL3.99%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有人跟我说,买纳指、标普风险太大。

结果他家房贷还有27年。

同样是三四十年的长期押注,一个怕得要死,一个买得心甘情愿,这个认知差距,最后结果会体现在账户上。

先说流动性。房子买下去,钱基本就死在里面了,想用钱卖不掉,急用钱更卖不掉。

国内很多地方现在挂牌半年一年都没人问,纳指标普跌了就算想止损随时可以卖,房子跌了你连跑的机会都没有。

再看回报。中国房价2021年见顶之后,很多地方现在已经腰斩。

与此同时,纳斯达克过去十年年化回报超过13%,标普500将近11%。

同样压十年二十年,一个在跌,一个在涨。

更不用说房贷利息、物业费、维修成本,真实持有成本从来不只是房价本身。

两件事的本质是一样的:用今天的钱,押注未来二三十年的结果。

一个被认为是稳健,一个被认为是投机。

认知决定命运。

结果他家房贷还有27年。

同样是三四十年的长期押注,一个怕得要死,一个买得心甘情愿,这个认知差距,最后结果会体现在账户上。

先说流动性。房子买下去,钱基本就死在里面了,想用钱卖不掉,急用钱更卖不掉。

国内很多地方现在挂牌半年一年都没人问,纳指标普跌了就算想止损随时可以卖,房子跌了你连跑的机会都没有。

再看回报。中国房价2021年见顶之后,很多地方现在已经腰斩。

与此同时,纳斯达克过去十年年化回报超过13%,标普500将近11%。

同样压十年二十年,一个在跌,一个在涨。

更不用说房贷利息、物业费、维修成本,真实持有成本从来不只是房价本身。

两件事的本质是一样的:用今天的钱,押注未来二三十年的结果。

一个被认为是稳健,一个被认为是投机。

认知决定命运。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

持仓美光的人,大多数说不清楚它靠什么赚钱

上季度,美光作为美国本土最主要的HBM芯片制造商,单季收入415亿美元,比很多半导体公司全年收入还高。

一年前同期,美光季收入是93亿,四个季度之后变成415亿,涨了346%。

钱从哪里来?拆开看三层。

第一层:DRAM,313亿,占总收入76%

DRAM就是断电清零的内存,电脑、手机、服务器里都有。美光一直靠这个吃饭,但以前利润极薄,价格随市场剧烈波动,好年头赚钱,差年头亏到怀疑人生。

但是现在不一样了,一台传统服务器配的DRAM大概是几百GB,一台装了英伟达Blackwell GPU的AI服务器,DRAM需求是普通服务器的5到8倍。

英伟达新一代平台Vera Rubin还没大规模铺开,等它铺开,每台机器的内存需求还会再上一个台阶。

AI数据中心今年的资本开支,亚马逊、微软、Meta、谷歌四家合计超过7250亿美元。这些钱最终流向GPU、网络、散热,还有存储。

DRAM是每一台服务器都跑不掉的东西。

第二层:NAND,99亿,占总收入24%

NAND是断电不丢数据的,固态硬盘、手机闪存都是它。这个品类曾经更难做,因为三星的产能太猛,价格长期被压得很低。

不过现在AI生产的数据量是天文数字,需要存储。

美光企业级SSD单季卖了50亿,是数据中心专用存储,也是这个品类有史以来最高的单季数字。它的增长逻辑跟DRAM一样,并不是消费市场在拉动,是

上季度,美光作为美国本土最主要的HBM芯片制造商,单季收入415亿美元,比很多半导体公司全年收入还高。

一年前同期,美光季收入是93亿,四个季度之后变成415亿,涨了346%。

钱从哪里来?拆开看三层。

第一层:DRAM,313亿,占总收入76%

DRAM就是断电清零的内存,电脑、手机、服务器里都有。美光一直靠这个吃饭,但以前利润极薄,价格随市场剧烈波动,好年头赚钱,差年头亏到怀疑人生。

但是现在不一样了,一台传统服务器配的DRAM大概是几百GB,一台装了英伟达Blackwell GPU的AI服务器,DRAM需求是普通服务器的5到8倍。

英伟达新一代平台Vera Rubin还没大规模铺开,等它铺开,每台机器的内存需求还会再上一个台阶。

AI数据中心今年的资本开支,亚马逊、微软、Meta、谷歌四家合计超过7250亿美元。这些钱最终流向GPU、网络、散热,还有存储。

DRAM是每一台服务器都跑不掉的东西。

第二层:NAND,99亿,占总收入24%

NAND是断电不丢数据的,固态硬盘、手机闪存都是它。这个品类曾经更难做,因为三星的产能太猛,价格长期被压得很低。

不过现在AI生产的数据量是天文数字,需要存储。

美光企业级SSD单季卖了50亿,是数据中心专用存储,也是这个品类有史以来最高的单季数字。它的增长逻辑跟DRAM一样,并不是消费市场在拉动,是

- 赞赏

- 点赞

- 评论

- 转发

- 分享

AI抢走了你的内存,苹果今天把账单转给了你。

苹果今天把全线Mac、iPad、HomePod、Vision Pro价格全部上调,幅度从100到200美元不等。

库克把这次内存短缺称为"百年一遇的洪水",说自己做了40年科技行业从未见过这种情况。

苹果股价同日跌了6%。

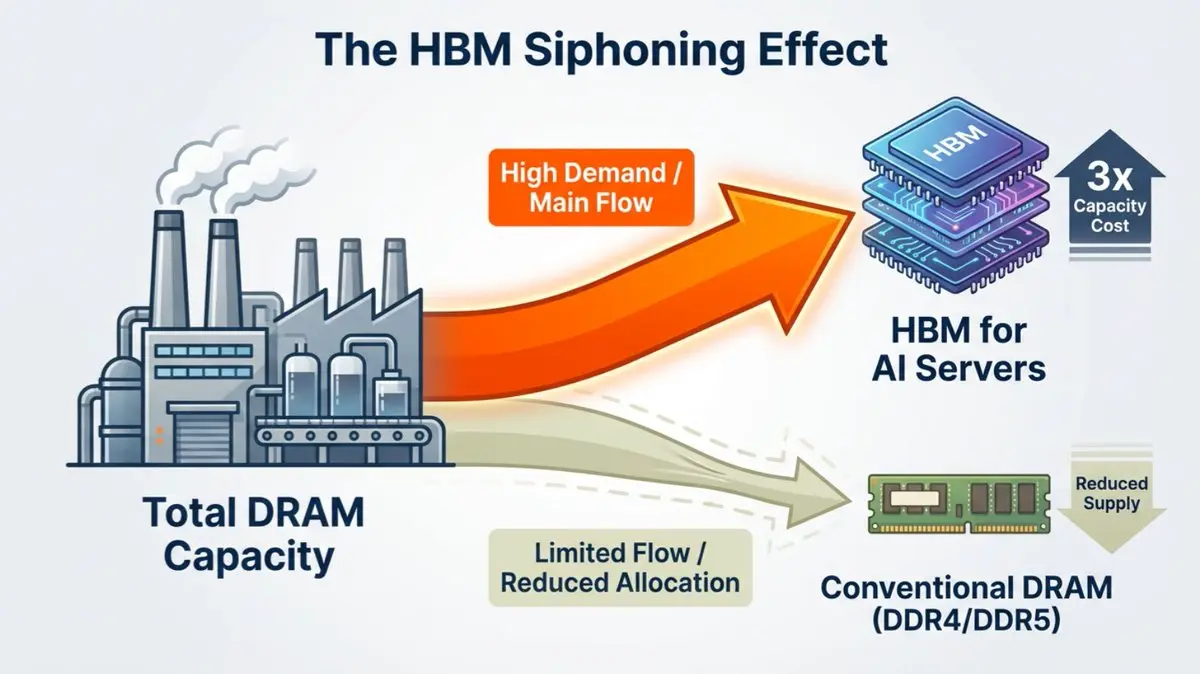

背后的原因就是:AI数据中心在跟消费电子抢内存。

三星、海力士、美光把大量产能转向高带宽内存,留给消费端的普通DRAM和NAND越来越少,内存价格过去一年翻了一倍,苹果扛了很久,今天扛不住了。

MacBook Neo从599涨到699美元,MacBook Air从1099涨到1299,MacBook Pro已经到了1999。

iPhone这次没动,但苹果暗示后续还有调整。

也不是苹果一家在这么做,微软同天宣布Xbox价格上调100到150美元,理由一模一样,内存和存储成本翻倍,预计2027年秋还会再翻一倍。

市场现在在担心两件事。

第一是需求。苹果用户黏性强,价格敏感度低,但涨价会让换机周期进一步拉长。

关键问题是涨价之后销量下滑的幅度,能不能被单价提升带来的收入补偿掉。这个要等后续销量数据来验证,市场现在先把悲观预期加进去。

第二是通胀。消费电子在CPI里的权重很小,整个品类全涨20%对CPI的直接拉动不超过0.15%,单看这一项影响有限。

但如果AI基建成本开始通过云服务、软件订阅、通信服务向外传导,这三项加起来

苹果今天把全线Mac、iPad、HomePod、Vision Pro价格全部上调,幅度从100到200美元不等。

库克把这次内存短缺称为"百年一遇的洪水",说自己做了40年科技行业从未见过这种情况。

苹果股价同日跌了6%。

背后的原因就是:AI数据中心在跟消费电子抢内存。

三星、海力士、美光把大量产能转向高带宽内存,留给消费端的普通DRAM和NAND越来越少,内存价格过去一年翻了一倍,苹果扛了很久,今天扛不住了。

MacBook Neo从599涨到699美元,MacBook Air从1099涨到1299,MacBook Pro已经到了1999。

iPhone这次没动,但苹果暗示后续还有调整。

也不是苹果一家在这么做,微软同天宣布Xbox价格上调100到150美元,理由一模一样,内存和存储成本翻倍,预计2027年秋还会再翻一倍。

市场现在在担心两件事。

第一是需求。苹果用户黏性强,价格敏感度低,但涨价会让换机周期进一步拉长。

关键问题是涨价之后销量下滑的幅度,能不能被单价提升带来的收入补偿掉。这个要等后续销量数据来验证,市场现在先把悲观预期加进去。

第二是通胀。消费电子在CPI里的权重很小,整个品类全涨20%对CPI的直接拉动不超过0.15%,单看这一项影响有限。

但如果AI基建成本开始通过云服务、软件订阅、通信服务向外传导,这三项加起来

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你看好一支股票未来几年,就不应该为几天的波动而改变决策。

反过来也一样,如果你只看好一支股票未来几天,就别被未来的长期叙事洗脑。

反过来也一样,如果你只看好一支股票未来几天,就别被未来的长期叙事洗脑。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美光今晚财报就要出来了,又看到不少看空或者怕跌的小作文

还是那句话:

把每一次回调都当作一个机会

你不应该害怕下跌,你更应该害怕没有买到足够便宜的筹码

还是那句话:

把每一次回调都当作一个机会

你不应该害怕下跌,你更应该害怕没有买到足够便宜的筹码

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以前存储周期是两三年一轮。现在的买家在签五年期合同。

存储的周期逻辑是:需求来了厂商扩产,供过于求价格崩,再砍产能等下一轮,机制本身没消失。

不过现在有一个变量把节奏打乱了。

三星、海力士、美光,三家把93%的产能都转向了AI数据中心,留给消费端的产能只剩一点。

谷歌、微软、亚马逊、Meta今年资本开支加起来7250亿美元,比去年多77%。

微软CFO专门说,其中250亿是因为存储涨价多花的。

Phison CEO更直接:2026年全年NAND产能,已经全部预订完了。

多年期合同锁死的需求,跟季度性采购不是一个量级。

周期还在,但AI把底部永久垫高了,每一轮的谷底,都比上一轮高。

以前的存储周期有终点,这一轮的终点目前看不到。

存储的周期逻辑是:需求来了厂商扩产,供过于求价格崩,再砍产能等下一轮,机制本身没消失。

不过现在有一个变量把节奏打乱了。

三星、海力士、美光,三家把93%的产能都转向了AI数据中心,留给消费端的产能只剩一点。

谷歌、微软、亚马逊、Meta今年资本开支加起来7250亿美元,比去年多77%。

微软CFO专门说,其中250亿是因为存储涨价多花的。

Phison CEO更直接:2026年全年NAND产能,已经全部预订完了。

多年期合同锁死的需求,跟季度性采购不是一个量级。

周期还在,但AI把底部永久垫高了,每一轮的谷底,都比上一轮高。

以前的存储周期有终点,这一轮的终点目前看不到。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

不少人这波存储买过,卖飞了。

后悔没用,骂自己也没用。

先搞清楚一件事:你是因为"涨多了怕回调"卖的,还是"从来没想好什么时候该卖"卖的。

前者是正常人,你需要复盘然后学会分批出,不要一把梭哈。

后者最致命,入场那天就没想清楚,卖飞只是结果,不是原因。

持有一只股票,核心逻辑只有一条:买它的理由还在不在。

存储的逻辑是什么不用再多说,这逻辑只要还没变,那就还没到卖的时候。

还在车上的,要拿住。已经下车的,别去算那个没赚到的钱,存储我认为没结束,回调的话仍然是重新上车的机会,但别听人说梭哈、无脑买。。

卖飞不是最惨的,最惨的是卖飞之后还是不知道为什么卖。

后悔没用,骂自己也没用。

先搞清楚一件事:你是因为"涨多了怕回调"卖的,还是"从来没想好什么时候该卖"卖的。

前者是正常人,你需要复盘然后学会分批出,不要一把梭哈。

后者最致命,入场那天就没想清楚,卖飞只是结果,不是原因。

持有一只股票,核心逻辑只有一条:买它的理由还在不在。

存储的逻辑是什么不用再多说,这逻辑只要还没变,那就还没到卖的时候。

还在车上的,要拿住。已经下车的,别去算那个没赚到的钱,存储我认为没结束,回调的话仍然是重新上车的机会,但别听人说梭哈、无脑买。。

卖飞不是最惨的,最惨的是卖飞之后还是不知道为什么卖。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美国政府入股英特尔89亿美元,九个月账面价值涨到600亿。

去年8月,特朗普把原本要给英特尔的89亿美元CHIPS法案补贴,直接转换成英特尔9.9%的股权,入股价格20.47美元每股。

这在美国历史上几乎没有先例,政府没有救市式入股,是用产业政策换股权,主动成为科技公司的最大单一股东。

拿到股权之后,政府开始用这个身份撮合合作,英伟达同意和英特尔合作制造芯片,马斯克宣布建造TerraFab,号称全球最大芯片工厂,苹果也刚刚签了代工协议。

三笔合作背后,都有政府股东在推动。

英特尔市值从当时约1000亿美元涨到现在超过6000亿,政府持股账面价值约600亿美元,账面盈利超过500亿美元。

这不只是一笔赚钱的买卖,也代表了一种新的产业政策逻辑:政府直接下场当股东,用股权撬动私营企业的战略方向。

说了这么多背景,回到今天川普今天亲自喊单,开盘新高应该没什么问题吧哈哈哈😂

去年8月,特朗普把原本要给英特尔的89亿美元CHIPS法案补贴,直接转换成英特尔9.9%的股权,入股价格20.47美元每股。

这在美国历史上几乎没有先例,政府没有救市式入股,是用产业政策换股权,主动成为科技公司的最大单一股东。

拿到股权之后,政府开始用这个身份撮合合作,英伟达同意和英特尔合作制造芯片,马斯克宣布建造TerraFab,号称全球最大芯片工厂,苹果也刚刚签了代工协议。

三笔合作背后,都有政府股东在推动。

英特尔市值从当时约1000亿美元涨到现在超过6000亿,政府持股账面价值约600亿美元,账面盈利超过500亿美元。

这不只是一笔赚钱的买卖,也代表了一种新的产业政策逻辑:政府直接下场当股东,用股权撬动私营企业的战略方向。

说了这么多背景,回到今天川普今天亲自喊单,开盘新高应该没什么问题吧哈哈哈😂

- 赞赏

- 点赞

- 评论

- 转发

- 分享

人人都在提复利,为什么并没有几个人真正得到较高复利的收益?

答案其实很简单:复利根本不难理解,难的是它彻底逆人性。

第一:本金

复利的前提是你有钱可以投。现在很多人月光,消费主义把收入花得干干净净,根本没有本金可用,你的投资比例如果低于收入的30%,复利对你来说基本是空话,完全不是市场的问题,是你的储蓄的问题。

第二:标的

选错标的,坚持再久也没用。过去20年A股年化回报不到5%,跑不赢通胀,纳指100从1985年到现在年化回报超过13%,标普500年化约10%,复利需要一个长期向上的底层资产,这个条件在全球范围内,美股是最接近的答案,但是又有多少人能接触到美股。

第三:拿住

这是最难的一关,也是大多数人失败的地方。纳指历史上经历过2000年崩盘跌80%,2008年跌55%,2020年单月跌30%,2022年跌35%,每一次都有足够充分的理由把你甩下车。上周纳指跌4%,X上也有不少人喊完蛋割肉。

真正的问题不是市场跌,是人的心理对亏损和盈利的感受不对等,账面跌10%的痛苦,远大于账面涨10%的快乐。所以明明知道要长期持有,还是会在最难受的时候卖掉,然后错过后面的修复。

第四:时间

巴菲特现在身家超过1600亿美元,但他65岁之前的财富只占总量的2%。也就是说,他财富的98%是65岁之后靠复利滚出来的。

大多数人30岁才开始认真投资,40岁还在换来换去,50岁想起来要长期持有。

复利

答案其实很简单:复利根本不难理解,难的是它彻底逆人性。

第一:本金

复利的前提是你有钱可以投。现在很多人月光,消费主义把收入花得干干净净,根本没有本金可用,你的投资比例如果低于收入的30%,复利对你来说基本是空话,完全不是市场的问题,是你的储蓄的问题。

第二:标的

选错标的,坚持再久也没用。过去20年A股年化回报不到5%,跑不赢通胀,纳指100从1985年到现在年化回报超过13%,标普500年化约10%,复利需要一个长期向上的底层资产,这个条件在全球范围内,美股是最接近的答案,但是又有多少人能接触到美股。

第三:拿住

这是最难的一关,也是大多数人失败的地方。纳指历史上经历过2000年崩盘跌80%,2008年跌55%,2020年单月跌30%,2022年跌35%,每一次都有足够充分的理由把你甩下车。上周纳指跌4%,X上也有不少人喊完蛋割肉。

真正的问题不是市场跌,是人的心理对亏损和盈利的感受不对等,账面跌10%的痛苦,远大于账面涨10%的快乐。所以明明知道要长期持有,还是会在最难受的时候卖掉,然后错过后面的修复。

第四:时间

巴菲特现在身家超过1600亿美元,但他65岁之前的财富只占总量的2%。也就是说,他财富的98%是65岁之后靠复利滚出来的。

大多数人30岁才开始认真投资,40岁还在换来换去,50岁想起来要长期持有。

复利

SPYX-0.12%

- 赞赏

- 点赞

- 评论

- 转发

- 分享