Kingbest

用户暂无简介

Kingbest

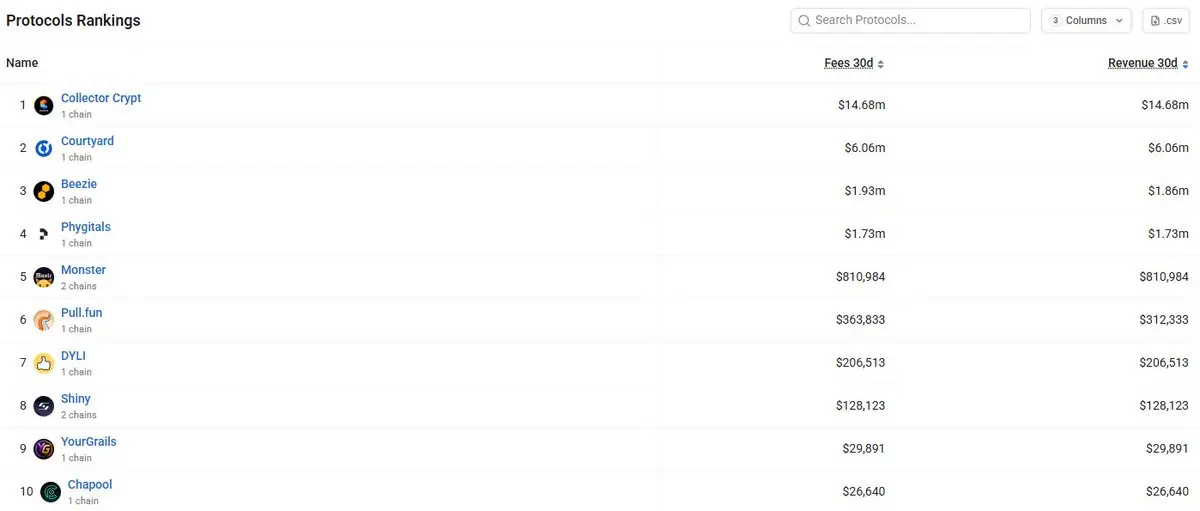

目前在ct中最被忽视的费用类别是实体收藏品。

没有治理辩论。

没有代币发行。

没有激励农场。

只是人们花钱购买他们想要的产品。

30天费用:

> 收藏者加密货币:$14.68百万

> 庭院:$6.06百万

> Beezie:$1.93百万

> 数字实体:$1.73百万

仅收藏者加密货币在过去一个月内产生的费用就超过了许多加密应用程序,人们花费更多时间讨论的那些。

机制很简单。

用户购买代币化收藏品包。

宝可梦卡片。

体育卡片。

海贼王收藏品。

数字所有权与现实资产绑定。

每笔交易代表实际的消费者需求。

不是流动性挖矿。

不是发行。

不是代币激励。

这使得这个类别变得有趣。

收入和费用基本上是一样的。

没有补贴层在数字底下。

收藏者加密货币在过去一年中产生了2030万美元的费用。

庭院产生了2353万美元。

数字实体产生了854万美元。

这些都不是DeFi数字。

它们是消费者支出数字。

更广泛的结论是,加密货币中一些最强的费用业务越来越不像金融基础设施,更像互联网原生的商务。

多年来,行业一直在问,消费者加密是否可以在没有代币激励的情况下运作。

实体收藏品可能是证明这一点的第一个类别。

查看原文没有治理辩论。

没有代币发行。

没有激励农场。

只是人们花钱购买他们想要的产品。

30天费用:

> 收藏者加密货币:$14.68百万

> 庭院:$6.06百万

> Beezie:$1.93百万

> 数字实体:$1.73百万

仅收藏者加密货币在过去一个月内产生的费用就超过了许多加密应用程序,人们花费更多时间讨论的那些。

机制很简单。

用户购买代币化收藏品包。

宝可梦卡片。

体育卡片。

海贼王收藏品。

数字所有权与现实资产绑定。

每笔交易代表实际的消费者需求。

不是流动性挖矿。

不是发行。

不是代币激励。

这使得这个类别变得有趣。

收入和费用基本上是一样的。

没有补贴层在数字底下。

收藏者加密货币在过去一年中产生了2030万美元的费用。

庭院产生了2353万美元。

数字实体产生了854万美元。

这些都不是DeFi数字。

它们是消费者支出数字。

更广泛的结论是,加密货币中一些最强的费用业务越来越不像金融基础设施,更像互联网原生的商务。

多年来,行业一直在问,消费者加密是否可以在没有代币激励的情况下运作。

实体收藏品可能是证明这一点的第一个类别。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

比特币的交易价格为62,000美元。

摩根大通估算全部生产成本大约为78,000美元。

比特币现在已经连续五个月低于这个水平。

上一次出现类似情况是在2018年。

不是因为价格相符。

而是因为矿工的行为相似。

当时,情形如下:

> 比特币连续数月低于生产成本

> 矿工积极抛售以维持运营

> 难度多次调整降低

> 边际运营商退出

> 强制抛售压力减弱

> 比特币最终反弹

我们再次看到这些条件中的几个。

公开矿工在2026年第一季度仅售出了超过32,000枚比特币。

今年,挖矿难度已下降超过10%两次。

摩根大通估算$BTC 仍然比生产成本低约19%。

这种模式押韵。

但结构不同。

在2018年,矿业公司只有一项业务:挖比特币。

而在2026年,许多公司拥有两项业务。

MARA、Riot等公司正通过AI和高性能计算托管协议,越来越多地将相同基础设施变现。

这改变了局面。

即使挖矿经济恶化,运营商也能持续在线更长时间。

第二个不同点是买家基础。

2018年,矿工的抛售主要满足零售需求。

今天,交易所交易基金、企业财务和机构配置者吸收了市场供应的相当份额。

第三个不同点是硬件经济学。

ASIC矿机阵列代表数十亿美元的沉没资本。

许多运营商更可能在亏损的情况下继续挖矿,并通过出售比特币来支付电费,而不是完全关闭机器。

这减缓了投降的过程。

这引出了一个关键问题。

我们是否正在看到2018年式

摩根大通估算全部生产成本大约为78,000美元。

比特币现在已经连续五个月低于这个水平。

上一次出现类似情况是在2018年。

不是因为价格相符。

而是因为矿工的行为相似。

当时,情形如下:

> 比特币连续数月低于生产成本

> 矿工积极抛售以维持运营

> 难度多次调整降低

> 边际运营商退出

> 强制抛售压力减弱

> 比特币最终反弹

我们再次看到这些条件中的几个。

公开矿工在2026年第一季度仅售出了超过32,000枚比特币。

今年,挖矿难度已下降超过10%两次。

摩根大通估算$BTC 仍然比生产成本低约19%。

这种模式押韵。

但结构不同。

在2018年,矿业公司只有一项业务:挖比特币。

而在2026年,许多公司拥有两项业务。

MARA、Riot等公司正通过AI和高性能计算托管协议,越来越多地将相同基础设施变现。

这改变了局面。

即使挖矿经济恶化,运营商也能持续在线更长时间。

第二个不同点是买家基础。

2018年,矿工的抛售主要满足零售需求。

今天,交易所交易基金、企业财务和机构配置者吸收了市场供应的相当份额。

第三个不同点是硬件经济学。

ASIC矿机阵列代表数十亿美元的沉没资本。

许多运营商更可能在亏损的情况下继续挖矿,并通过出售比特币来支付电费,而不是完全关闭机器。

这减缓了投降的过程。

这引出了一个关键问题。

我们是否正在看到2018年式

BTC-2.21%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

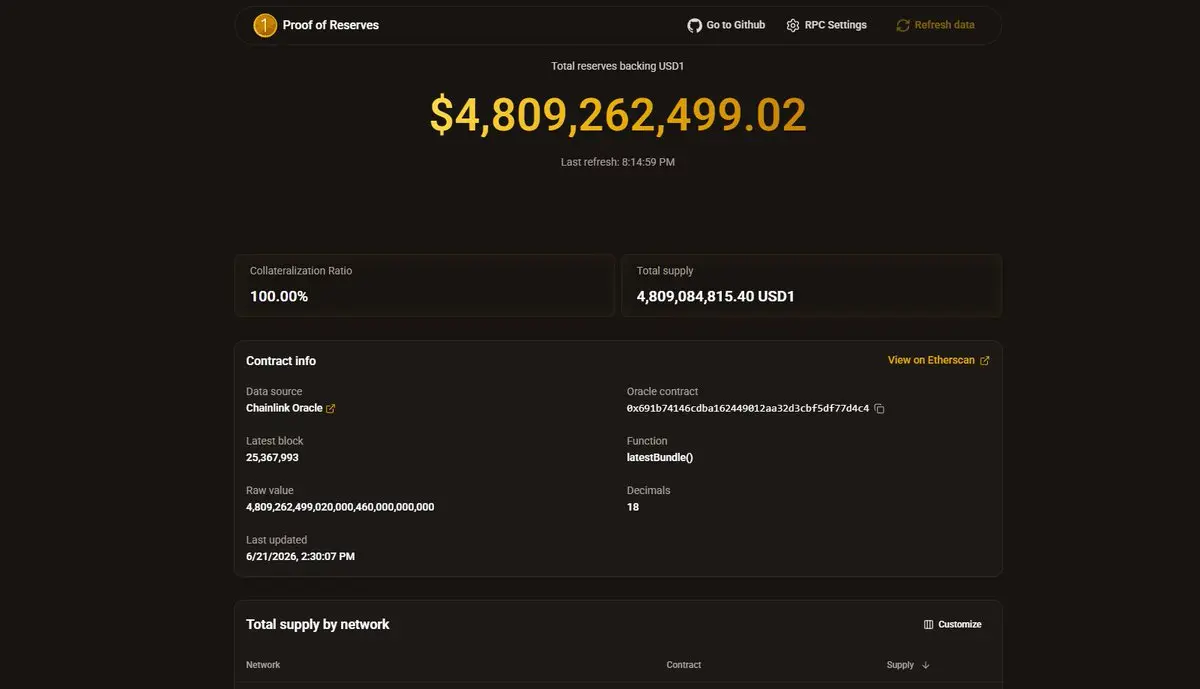

“这款稳定币有背书吗?” 不是正确的问题。

正确的问题是:背书的时间是什么时候?

在这个领域,两个词经常被交替使用,但它们不应该。

鉴证是一份快照。会计在特定日期审查托管记录,并确认当时储备与供应相符。这是向后看的,周期性的,依赖于人类的会计流程。

储备证明是持续的。预言机基础设施实时拉取托管数据并写入链上,没有人为步骤介入。

一个告诉你曾经的真实情况。另一个告诉你现在的真实情况。

…

α/ 当验证来得太晚

一份一月前的鉴证还可以,直到它不再有效。

> 储备可能在报告日期之间发生变化

> 在压力事件中,赎回压力比任何会计周期都快

> 当滞后的报告发布时,捕捉的时刻已经过去

差距不是理论上的。这正是持有人需要快速响应的窗口,却得到最慢的回应。

…

β/ USD1的双层架构

USD1是一个有用的案例研究,因为它没有选择一种方法而放弃另一种。它同时采用了两者。

USD1已经发布了每月鉴证报告;比大多数行业的季度报告更频繁。

然后,在二月,它增加了第二层。“即使是每月鉴证也有一个一个月的报告延迟,因为会计需要时间。我们刚刚解决了这个问题,” WLFI表示。

新系统持续更新储备背书。Chainlink预言机实时拉取BitGo托管数据,将活跃供应、储备和抵押比率写入链上,消除了传统鉴证缓慢的人工会计步骤。它旨在补充,而非取代每月鉴证报告。

这个时间点并非偶然。此变革发生在一次协调攻击生态系统、

查看原文正确的问题是:背书的时间是什么时候?

在这个领域,两个词经常被交替使用,但它们不应该。

鉴证是一份快照。会计在特定日期审查托管记录,并确认当时储备与供应相符。这是向后看的,周期性的,依赖于人类的会计流程。

储备证明是持续的。预言机基础设施实时拉取托管数据并写入链上,没有人为步骤介入。

一个告诉你曾经的真实情况。另一个告诉你现在的真实情况。

…

α/ 当验证来得太晚

一份一月前的鉴证还可以,直到它不再有效。

> 储备可能在报告日期之间发生变化

> 在压力事件中,赎回压力比任何会计周期都快

> 当滞后的报告发布时,捕捉的时刻已经过去

差距不是理论上的。这正是持有人需要快速响应的窗口,却得到最慢的回应。

…

β/ USD1的双层架构

USD1是一个有用的案例研究,因为它没有选择一种方法而放弃另一种。它同时采用了两者。

USD1已经发布了每月鉴证报告;比大多数行业的季度报告更频繁。

然后,在二月,它增加了第二层。“即使是每月鉴证也有一个一个月的报告延迟,因为会计需要时间。我们刚刚解决了这个问题,” WLFI表示。

新系统持续更新储备背书。Chainlink预言机实时拉取BitGo托管数据,将活跃供应、储备和抵押比率写入链上,消除了传统鉴证缓慢的人工会计步骤。它旨在补充,而非取代每月鉴证报告。

这个时间点并非偶然。此变革发生在一次协调攻击生态系统、

- 赞赏

- 点赞

- 评论

- 转发

- 分享

油价24小时下跌3.66%。比特币上涨3.4%。

几乎是一个完美的镜像。这种对称性不是巧合,也不是看涨信号。

当宏观缓解和风险偏好以相同的幅度同时发生时,这意味着比特币作为地缘政治对冲工具在交易,而不是作为风险资产。

霍尔木兹海峡协议给油市卖家带来缓解,也给比特币买家提供了理由。两者以相反的方向移动了相同的幅度。

四月告诉你这会如何结束。第一次停火:比特币$65K →$78K 一夜之间。停火破裂。每一美元都反转。

市场记住了。这次的反应从一开始就经过了校准。

@Polymarket 已经以86%的概率签署协议。伊朗核材料投降(实际内容)为9%。仪式已被计入价格。合规性还没有。

比特币追踪第二个数字。

恐惧与贪婪指数位于20。极度恐惧。反弹后未变。价格移动了。情绪没有。这是一个带有短绳的缓解交易。

确认标志:

> 霍尔木兹海峡已操作验证72小时以上

> 比特币ETF净流入连续3天为正

> 恐惧与贪婪指数突破30

在这些明确之前,油价下跌3.66%,而油价下跌3.66%的同时上涨3.4%,清楚地告诉你这个市场认为这笔交易的价值。

几乎是一个完美的镜像。这种对称性不是巧合,也不是看涨信号。

当宏观缓解和风险偏好以相同的幅度同时发生时,这意味着比特币作为地缘政治对冲工具在交易,而不是作为风险资产。

霍尔木兹海峡协议给油市卖家带来缓解,也给比特币买家提供了理由。两者以相反的方向移动了相同的幅度。

四月告诉你这会如何结束。第一次停火:比特币$65K →$78K 一夜之间。停火破裂。每一美元都反转。

市场记住了。这次的反应从一开始就经过了校准。

@Polymarket 已经以86%的概率签署协议。伊朗核材料投降(实际内容)为9%。仪式已被计入价格。合规性还没有。

比特币追踪第二个数字。

恐惧与贪婪指数位于20。极度恐惧。反弹后未变。价格移动了。情绪没有。这是一个带有短绳的缓解交易。

确认标志:

> 霍尔木兹海峡已操作验证72小时以上

> 比特币ETF净流入连续3天为正

> 恐惧与贪婪指数突破30

在这些明确之前,油价下跌3.66%,而油价下跌3.66%的同时上涨3.4%,清楚地告诉你这个市场认为这笔交易的价值。

BTC-2.21%

POLYMARKET-4.37%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

两类机构资金观察同一比特币却采取了相反的行动

在5月15日至6月3日期间,美国现货比特币ETF连续13天出现资金流出。

大约44亿美元离开了市场。

仅在6月3日:

> IBIT:-$342M

> FBTC:-$54M

> 其他主要基金:基本持平

标题自己写好了。

机构在抛售比特币。

除了另一组机构却在做相反的事情。

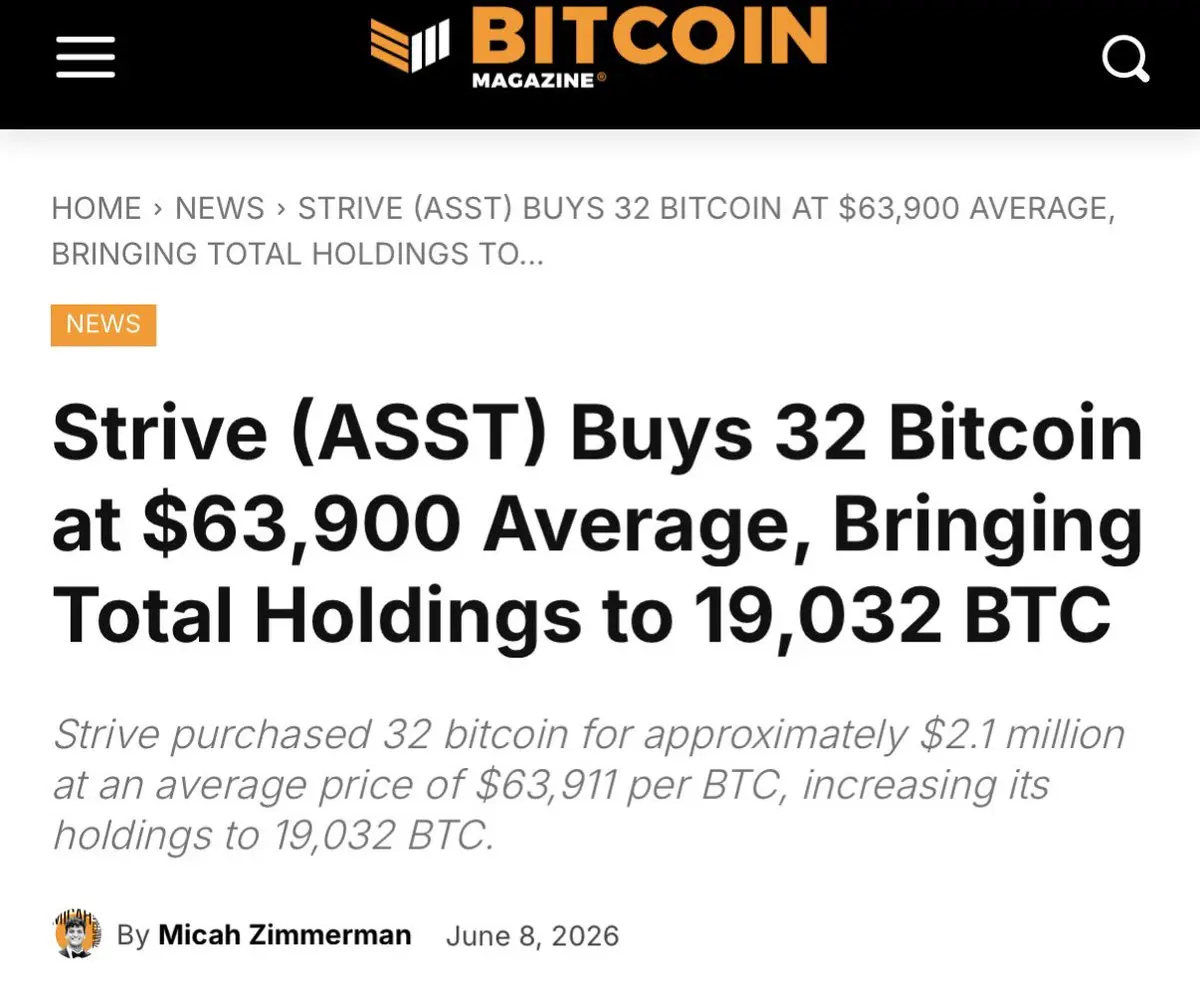

在大致相同的时期,由策略和Strive领导的上市公司增加了4,508个比特币,价值约2.88亿美元。

相同的资产。

相同的市场。

行为截然相反。

错误在于将两者的资金流视为相同的信号。

它们不是。

ETF资金流衡量配置者。

国债购买衡量资产负债表。

一组管理:

> 投资组合权重

> 风险预算

> 流动性需求

另一组则在做长期资本配置决策。

加密货币不断在问机构资金是看涨还是看跌。

那是错误的问题。

机构资金并非单一事物。

一个国债买家和一个ETF持有者可以看同一张图,得出完全不同的结论,因为他们在解决完全不同的问题。

有趣的是接下来发生了什么。

6月12日,净流入重新出现,大约8,590万美元进入现货比特币ETF。

一周前看似如此戏剧性的分歧几乎立即开始缩小。

这正是重点。

大多数人将ETF资金流出解读为机构信心的变化。

它们更可能是机构仓位的调整。

国债买家将资金减少视为一个机会。

ETF配置者则将其视为再平衡。

将两者都称为“机构情绪”,实际上将两种根本不同的信号合

在5月15日至6月3日期间,美国现货比特币ETF连续13天出现资金流出。

大约44亿美元离开了市场。

仅在6月3日:

> IBIT:-$342M

> FBTC:-$54M

> 其他主要基金:基本持平

标题自己写好了。

机构在抛售比特币。

除了另一组机构却在做相反的事情。

在大致相同的时期,由策略和Strive领导的上市公司增加了4,508个比特币,价值约2.88亿美元。

相同的资产。

相同的市场。

行为截然相反。

错误在于将两者的资金流视为相同的信号。

它们不是。

ETF资金流衡量配置者。

国债购买衡量资产负债表。

一组管理:

> 投资组合权重

> 风险预算

> 流动性需求

另一组则在做长期资本配置决策。

加密货币不断在问机构资金是看涨还是看跌。

那是错误的问题。

机构资金并非单一事物。

一个国债买家和一个ETF持有者可以看同一张图,得出完全不同的结论,因为他们在解决完全不同的问题。

有趣的是接下来发生了什么。

6月12日,净流入重新出现,大约8,590万美元进入现货比特币ETF。

一周前看似如此戏剧性的分歧几乎立即开始缩小。

这正是重点。

大多数人将ETF资金流出解读为机构信心的变化。

它们更可能是机构仓位的调整。

国债买家将资金减少视为一个机会。

ETF配置者则将其视为再平衡。

将两者都称为“机构情绪”,实际上将两种根本不同的信号合

BTC-2.21%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Polymarket 刚刚在一个世界杯合约上突破了 $2B 。

世界杯市场已经超过了 Polymarket 之前举办的所有主要体育市场。

而且比赛刚刚开始。

许多人在押注西班牙获胜。你支持哪支球队?

世界杯市场已经超过了 Polymarket 之前举办的所有主要体育市场。

而且比赛刚刚开始。

许多人在押注西班牙获胜。你支持哪支球队?

POLYMARKET-4.37%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

31个协议在30天内产生的费用超过了$10M 。

有趣的部分在于这些费用来自哪里。

> @HyperliquidX: 衍生品

> @Aave: 借贷

> @Polymarket: 预测市场

> @Pumpfun: 启动平台

> @JupiterExchange: 交易基础设施

> @PancakeSwap: 交易所活动

不同的产品。

相同的结果。

用户持续支付。

虽然代币价格已经连续数周波动,这些行业仍在从跨市场环境持续存在的行为中获利。

交易者仍然需要杠杆。

资金仍然需要借入。

人们仍在对结果进行投机。

新资产仍然需要分发。

这创造了一个有用的过滤器。

价格告诉你注意力在哪里。

费用告诉你用户在哪些地方找到足够的价值愿意支付。

今天产生费用的行业往往是那些在表面之下构建最强飞轮的行业。

叙事在轮换。

收入在复利增长。

有趣的部分在于这些费用来自哪里。

> @HyperliquidX: 衍生品

> @Aave: 借贷

> @Polymarket: 预测市场

> @Pumpfun: 启动平台

> @JupiterExchange: 交易基础设施

> @PancakeSwap: 交易所活动

不同的产品。

相同的结果。

用户持续支付。

虽然代币价格已经连续数周波动,这些行业仍在从跨市场环境持续存在的行为中获利。

交易者仍然需要杠杆。

资金仍然需要借入。

人们仍在对结果进行投机。

新资产仍然需要分发。

这创造了一个有用的过滤器。

价格告诉你注意力在哪里。

费用告诉你用户在哪些地方找到足够的价值愿意支付。

今天产生费用的行业往往是那些在表面之下构建最强飞轮的行业。

叙事在轮换。

收入在复利增长。

查看原文

- 赞赏

- 2

- 评论

- 1

- 分享

6月2日,日交易量创下新高。

@Polymarket 处理了1.758亿美元。

@Kalshi 处理了1.076亿美元。

合计,这两个平台在一天内促成了超过$283M 的加密相关预测市场交易量。

立即的反应是将此事件描述为市场份额的竞争。

更有趣的问题是,为什么两个平台能同时创下纪录。

…

α/ 6月2日的历史新高

预测市场行业在2026年一直经历爆炸性增长。

> 预测市场在一月处理了大约$27B 。

> 三月的交易量达到了大约257亿美元。

> Polymarket和Kalshi的累计终身交易量在今年早些时候超过了$150B 。

在这样的背景下,6月2日又达成了一个里程碑。

➢ Polymarket的加密交易量达到1.758亿美元。

➢ Kalshi的加密交易量达到1.076亿美元。

根据Artemis的数据,两者都创下了新的日高。

关键的观察是,两个平台的交易量同时增长。

…

β/ 两个平台,两种用户基础

Polymarket和Kalshi常被视为直接竞争对手。

数据表明,它们越来越多地服务于不同的受众。

Polymarket仍然主要是加密原生:

> 钱包导向的注册。

> 稳定币结算。

> 以加密为重点的市场参与。

Kalshi的增长则走了另一条路径:

> 受监管的准入。

> 传统支付渠道。

> 美国用户。

这个区别很重要,因为一个平台的增长不一定意味着另一个平台的收缩。

6月

@Polymarket 处理了1.758亿美元。

@Kalshi 处理了1.076亿美元。

合计,这两个平台在一天内促成了超过$283M 的加密相关预测市场交易量。

立即的反应是将此事件描述为市场份额的竞争。

更有趣的问题是,为什么两个平台能同时创下纪录。

…

α/ 6月2日的历史新高

预测市场行业在2026年一直经历爆炸性增长。

> 预测市场在一月处理了大约$27B 。

> 三月的交易量达到了大约257亿美元。

> Polymarket和Kalshi的累计终身交易量在今年早些时候超过了$150B 。

在这样的背景下,6月2日又达成了一个里程碑。

➢ Polymarket的加密交易量达到1.758亿美元。

➢ Kalshi的加密交易量达到1.076亿美元。

根据Artemis的数据,两者都创下了新的日高。

关键的观察是,两个平台的交易量同时增长。

…

β/ 两个平台,两种用户基础

Polymarket和Kalshi常被视为直接竞争对手。

数据表明,它们越来越多地服务于不同的受众。

Polymarket仍然主要是加密原生:

> 钱包导向的注册。

> 稳定币结算。

> 以加密为重点的市场参与。

Kalshi的增长则走了另一条路径:

> 受监管的准入。

> 传统支付渠道。

> 美国用户。

这个区别很重要,因为一个平台的增长不一定意味着另一个平台的收缩。

6月

POLYMARKET-4.37%

KALSHI-4.73%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以太坊的L2路线图解决了用户费用问题。

它为ETH价格带来了结构性问题,而即将到来的三次硬分叉仍未解决。

机制如下:

Dencun大幅降低了L2费用。

Pectra增加了更多的Blob空间。

每次升级都将更多的活动从以太坊L1转移。

这意味着:

> 更低的L1费用

> 更少的ETH销毁

> 更高的净供应增长

这个循环变得自我强化。

以太坊在扩展。

L2活动增长。

ETH销毁进一步减弱。

这个权衡从未被足够清楚地向ETH持有者解释。

与此同时:

> ETH:周跌5.1%

> BTC:周跌5.1%

市场正在重新定价网络增长与资产价值积累之间的差异。

摩根大通已经怀疑Glamsterdam和Hegota是否实质性改变了这种动态。

因为仅靠扩展并不能自动恢复ETH的需求。

在某个时点,以太坊需要满足以下任一条件:

> L1费用活动回归

> 超越销毁机制的ETH新需求模型

两者皆有可能,但都不确定。

查看原文它为ETH价格带来了结构性问题,而即将到来的三次硬分叉仍未解决。

机制如下:

Dencun大幅降低了L2费用。

Pectra增加了更多的Blob空间。

每次升级都将更多的活动从以太坊L1转移。

这意味着:

> 更低的L1费用

> 更少的ETH销毁

> 更高的净供应增长

这个循环变得自我强化。

以太坊在扩展。

L2活动增长。

ETH销毁进一步减弱。

这个权衡从未被足够清楚地向ETH持有者解释。

与此同时:

> ETH:周跌5.1%

> BTC:周跌5.1%

市场正在重新定价网络增长与资产价值积累之间的差异。

摩根大通已经怀疑Glamsterdam和Hegota是否实质性改变了这种动态。

因为仅靠扩展并不能自动恢复ETH的需求。

在某个时点,以太坊需要满足以下任一条件:

> L1费用活动回归

> 超越销毁机制的ETH新需求模型

两者皆有可能,但都不确定。

- 赞赏

- 1

- 评论

- 转发

- 分享

稳定币供应现在达到 3230 亿美元。

这已经超过了像:

> 英国(1890 亿美元)

> 加拿大(1230 亿美元)

> 澳大利亚(650 亿美元)

> 瑞典(620 亿美元)

> 挪威(800 亿美元)

> 新西兰(310 亿美元)

的国家外汇储备。

合计,$USDT + $USDC 如今与主权储备体系相抗衡。

这改变了稳定币的真正定义。

市场仍然将它们框架为:

> 加密结算通道

> 交易抵押品

> 支付基础设施

国际清算银行开始以不同的方式分类它们。

其最新报告将稳定币活动与:

> 国内货币贬值

> 有覆盖的利率平价扭曲

> 分割市场中的差距扩大

用简单英语来说:

稳定币越来越像能够绕过本地资本管制的离岸美元账户。

这创造了一种奇怪的全球动态。

美国从中受益:

> 合成的全球美元需求

> 私营部门的美元分配

> 稳定币采用的扩大

而新兴市场则吸收:

> 储备流失

> 资本外逃压力

> 货币控制减弱

这种紧张局势可能成为下一个主要的稳定币战场。

因为有利于稳定币的美国监管同时加速全球美元化,又削弱了主权对本地资本体系的控制。

$323B 不再是“加密流动性”。

它开始看起来像是在主权规模上运作的平行美元基础设施。

这已经超过了像:

> 英国(1890 亿美元)

> 加拿大(1230 亿美元)

> 澳大利亚(650 亿美元)

> 瑞典(620 亿美元)

> 挪威(800 亿美元)

> 新西兰(310 亿美元)

的国家外汇储备。

合计,$USDT + $USDC 如今与主权储备体系相抗衡。

这改变了稳定币的真正定义。

市场仍然将它们框架为:

> 加密结算通道

> 交易抵押品

> 支付基础设施

国际清算银行开始以不同的方式分类它们。

其最新报告将稳定币活动与:

> 国内货币贬值

> 有覆盖的利率平价扭曲

> 分割市场中的差距扩大

用简单英语来说:

稳定币越来越像能够绕过本地资本管制的离岸美元账户。

这创造了一种奇怪的全球动态。

美国从中受益:

> 合成的全球美元需求

> 私营部门的美元分配

> 稳定币采用的扩大

而新兴市场则吸收:

> 储备流失

> 资本外逃压力

> 货币控制减弱

这种紧张局势可能成为下一个主要的稳定币战场。

因为有利于稳定币的美国监管同时加速全球美元化,又削弱了主权对本地资本体系的控制。

$323B 不再是“加密流动性”。

它开始看起来像是在主权规模上运作的平行美元基础设施。

USDC0.01%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多38.83万 热度

876.77万 热度

98.61万 热度

217.66万 热度

200.29万 热度

置顶

📢 广场新一轮红包雨来袭,新人 100% 必中!

聊世界杯狂撒红包,单帖最高爆出 10U ETH!

🎁 限时福利

✅ 新人礼:首次发帖 100% 必中红包!

✅ 发帖奖:涵盖 ETH、GT、Meme 币、仓位体验券,多发多得!

✅ 冲榜单:赢世界杯限量礼盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行动,晒出您的世界杯赛事预测与战绩

👉️ https://www.gate.com/post

详情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536Gate 正式上线 Polymarket 世界杯专区 ⚽

升级 Gate App 至 v8.22,即可在预测市场进入世界杯专区,一站式查看赛程、积分及相关预测事件,让赛事关注与市场参与更加顺畅。

三大核心专区:

📌 赛程:完整小组赛对阵信息

📊 积分:实时积分排名与晋级形势

🎯 事件:世界杯相关预测市场

同步推出赛事日历与提醒功能,赛事日历以时间轴形式呈现每日全部比赛安排。

进入预测市场,聚焦每一场关键对决!

🔥 Gate 绿茵预言家,世界杯竞猜狂欢季同步开启!

参与 104 场赛事预测,瓜分超 500,000 USDT 奖励 👉 https://www.gate.com/zh/announcements/article/51525

了解更多:https://www.gate.com/announcements/article/51570