TheSmartApe🔥

用户暂无简介

TheSmartApe🔥

我该获利了结吗?差不多了

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

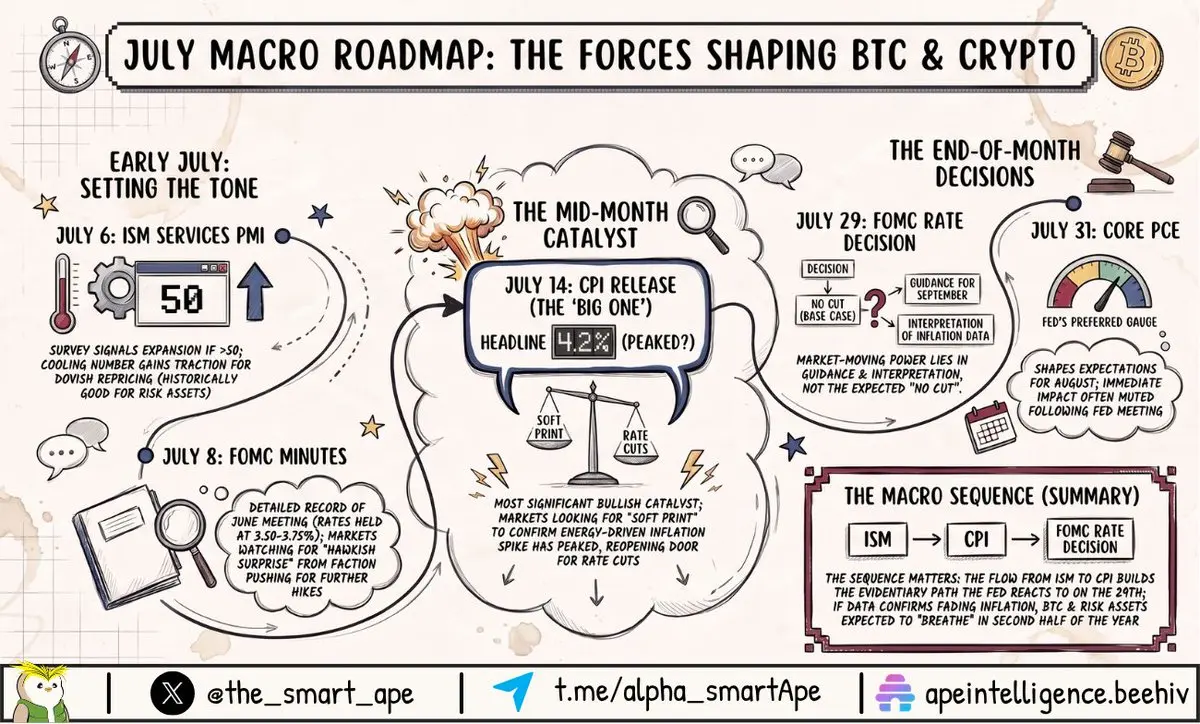

七月已至。以下是本月将影响BTC和加密市场的宏观事件日期:

📅 周一 07/06:ISM服务业PMI(预测值 54.2 · 前值 54.5)

📅 周三 07/08:FOMC会议纪要

📅 周二 07/14:CPI数据发布

📅 周三 07/29:FOMC利率决议

📅 周五 07/31:核心PCE数据

> ISM服务业PMI:明日公布

美国服务业采购经理人月度调查。高于50表示扩张。若数据降温,叙事将获得支撑 → 鸽派重新定价 → 利好风险资产。若数据持续火热,则预期相反。影响程度:中等。

> FOMC会议纪要:7月8日

6月美联储会议的详细记录。利率维持在3.50-3.75%,但委员会内部分歧异常明显,有成员据报道正推动加息,而市场此前几乎已完全定价不会加息。会议纪要将显示这一派别有多认真。鹰派意外 = 美元走强,风险资产走弱。

> CPI:7月14日(重头戏)

6月通胀数据。5月整体CPI同比4.2%,为三年来最高,主要由中东冲突导致的能源价格上涨推动。核心CPI为2.9%。市场交易的是与共识的差距,而非数据本身。若数据疲软,将确认能源飙升已见顶,并重新打开降息大门 → 历史上对BTC最有利的宏观催化剂。若在美联储决议前两周数据火热,情况将很糟糕。

> FOMC利率决议:7月29日

重头戏。美联储声明将于美东时间下午2点发布,新闻发布会于2:30开始。不降息是基准情形,因此

📅 周一 07/06:ISM服务业PMI(预测值 54.2 · 前值 54.5)

📅 周三 07/08:FOMC会议纪要

📅 周二 07/14:CPI数据发布

📅 周三 07/29:FOMC利率决议

📅 周五 07/31:核心PCE数据

> ISM服务业PMI:明日公布

美国服务业采购经理人月度调查。高于50表示扩张。若数据降温,叙事将获得支撑 → 鸽派重新定价 → 利好风险资产。若数据持续火热,则预期相反。影响程度:中等。

> FOMC会议纪要:7月8日

6月美联储会议的详细记录。利率维持在3.50-3.75%,但委员会内部分歧异常明显,有成员据报道正推动加息,而市场此前几乎已完全定价不会加息。会议纪要将显示这一派别有多认真。鹰派意外 = 美元走强,风险资产走弱。

> CPI:7月14日(重头戏)

6月通胀数据。5月整体CPI同比4.2%,为三年来最高,主要由中东冲突导致的能源价格上涨推动。核心CPI为2.9%。市场交易的是与共识的差距,而非数据本身。若数据疲软,将确认能源飙升已见顶,并重新打开降息大门 → 历史上对BTC最有利的宏观催化剂。若在美联储决议前两周数据火热,情况将很糟糕。

> FOMC利率决议:7月29日

重头戏。美联储声明将于美东时间下午2点发布,新闻发布会于2:30开始。不降息是基准情形,因此

BTC1.02%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在一次量化交易员面试中被问到了这个问题。看看你们有多少人能解出来。

袋子里有两枚硬币。一枚是公平的,另一枚两面都是正面。

你随机选一枚,抛了5次。

结果全是正面。

你选到不公平硬币的概率是多少?

别作弊。回复你的答案和推理。我只有2分钟回答。

我将在2小时后公布答案,大多数人会答错。

查看原文袋子里有两枚硬币。一枚是公平的,另一枚两面都是正面。

你随机选一枚,抛了5次。

结果全是正面。

你选到不公平硬币的概率是多少?

别作弊。回复你的答案和推理。我只有2分钟回答。

我将在2小时后公布答案,大多数人会答错。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

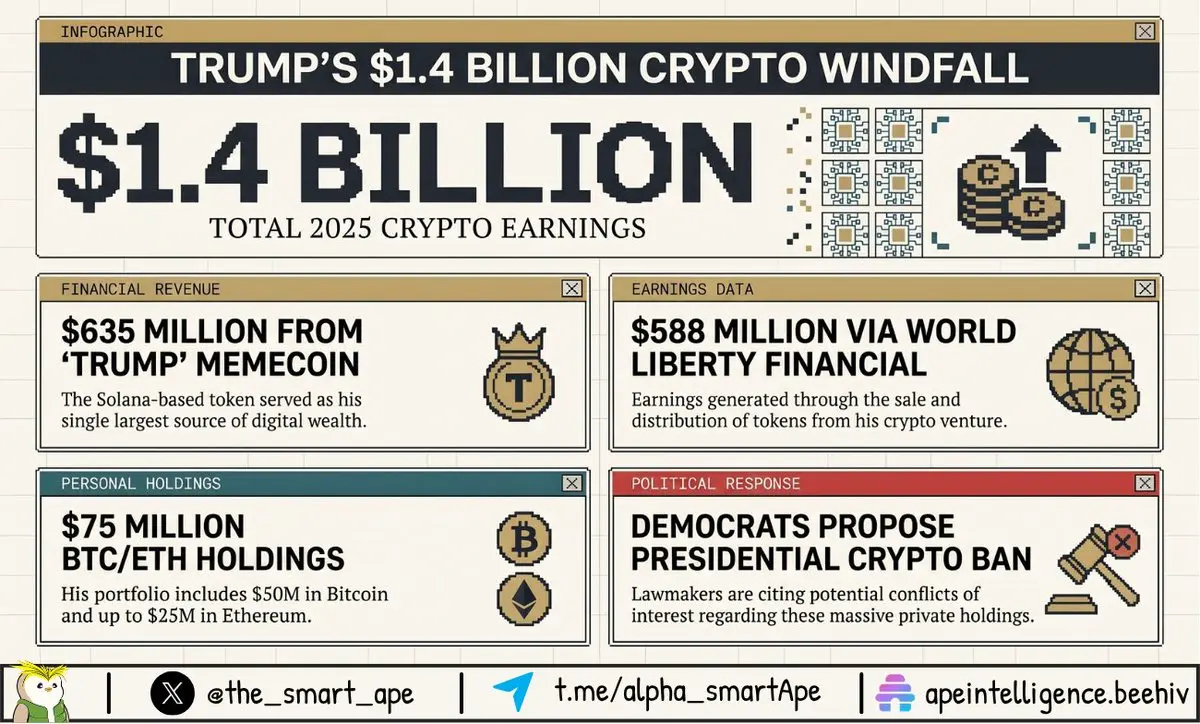

日本被困住了。而为此买单的,是我们。

日元刚刚跌至1美元兑163日元,创下1986年以来的最低水平——40年新低。

你可能觉得这是日本的问题。其实不然。让我解释一下为什么这最终会波及你的投资组合。

美国10年期国债收益率:约4.5%

日本10年期国债收益率:约2.6%

资本流向回报最高的地方。因此投资者以约1%的利率借入日元,兑换成美元,买入4.5%收益率的美国国债,赚取其中的差价。这就是「套利交易」,而将日元兑换成美元意味着卖出日元。

日元跌得越狠,这笔交易就越有利可图(你用更便宜的日元偿还日元债务)。更多交易员涌入。更多日元被抛售。这个循环自我强化。目前日元空头仓位处于历史最高水平。

东京面临两个选择,但都不好。

选择一:干预。卖出美元储备,买入日元。今年春季,他们已在一轮操作中创纪录地动用了超过730亿美元。单月外汇储备下降了5.6%。日元却继续下跌。

选择二:激进加息以缩小利差。不可能。日本公共债务超过GDP的200%。每次加息,随着债务展期,都会增加数百亿美元的利息成本。加息过快→财政危机。加息过慢→货币继续失血。

与此同时,日本家庭首当其冲:日本几乎所有能源都靠进口,且以美元计价。日元疲软=输入型通胀=工资增长滞后。

为什么下一个买单的是你:

日本是美国国债的最大外国持有者:约1.2万亿美元。

几十年来,国内零利率迫使日本养老基金和保险公司购买美国债券以获取收益。

那个

查看原文日元刚刚跌至1美元兑163日元,创下1986年以来的最低水平——40年新低。

你可能觉得这是日本的问题。其实不然。让我解释一下为什么这最终会波及你的投资组合。

美国10年期国债收益率:约4.5%

日本10年期国债收益率:约2.6%

资本流向回报最高的地方。因此投资者以约1%的利率借入日元,兑换成美元,买入4.5%收益率的美国国债,赚取其中的差价。这就是「套利交易」,而将日元兑换成美元意味着卖出日元。

日元跌得越狠,这笔交易就越有利可图(你用更便宜的日元偿还日元债务)。更多交易员涌入。更多日元被抛售。这个循环自我强化。目前日元空头仓位处于历史最高水平。

东京面临两个选择,但都不好。

选择一:干预。卖出美元储备,买入日元。今年春季,他们已在一轮操作中创纪录地动用了超过730亿美元。单月外汇储备下降了5.6%。日元却继续下跌。

选择二:激进加息以缩小利差。不可能。日本公共债务超过GDP的200%。每次加息,随着债务展期,都会增加数百亿美元的利息成本。加息过快→财政危机。加息过慢→货币继续失血。

与此同时,日本家庭首当其冲:日本几乎所有能源都靠进口,且以美元计价。日元疲软=输入型通胀=工资增长滞后。

为什么下一个买单的是你:

日本是美国国债的最大外国持有者:约1.2万亿美元。

几十年来,国内零利率迫使日本养老基金和保险公司购买美国债券以获取收益。

那个

- 赞赏

- 点赞

- 评论

- 转发

- 分享

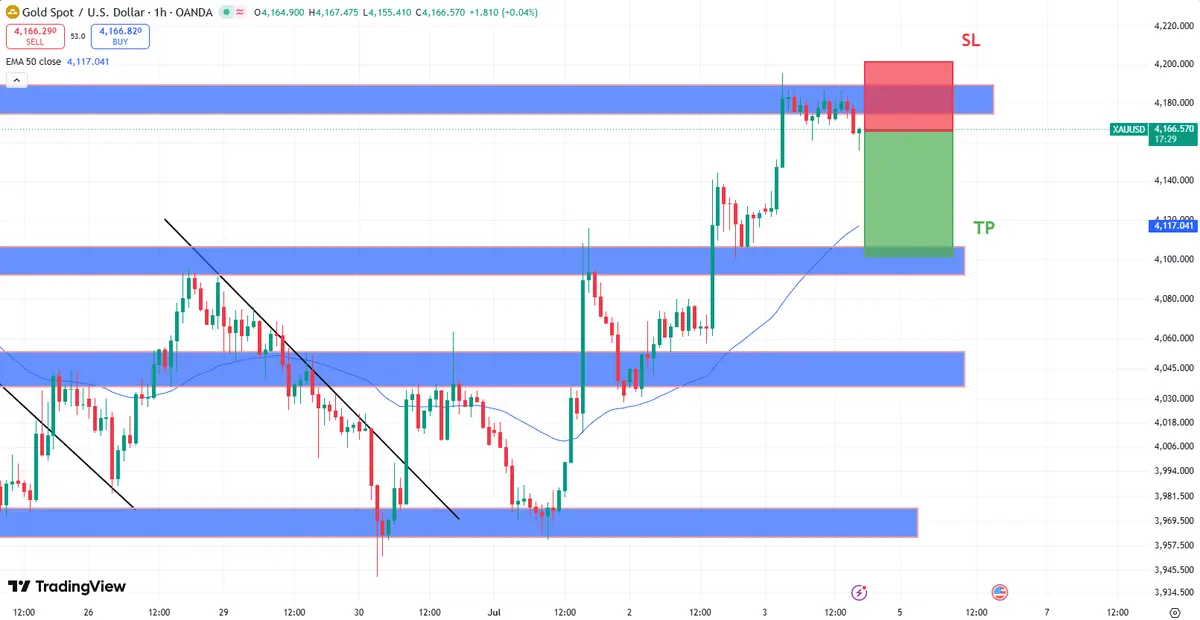

我忍不住了。在这里做空黄金。

价格刚刚在4180-4200区间收出了清晰的拒绝线,这个水平曾是阻力,后转为支撑,现在又成为阻力。

现在看基本面。它们都指向同一方向:

> 利率:实际收益率很高且仍在走高。

> 美元:仍然疲软,但下行空间似乎已耗尽。我认为它从当前位置不会进一步下跌太多。

> 美联储:仍然鹰派。没有人定价降息。实际上,联邦基金期货在FedWatch期限上更倾向于更多加息。

这整波上涨源于非农数据,实际为+5.7万,预期为+12.9万,黄金因此上涨约180美元。这是新闻驱动的反弹,并非真正的趋势转变。

在关键水平的拒绝收盘 + 催化剂耗尽 + 鹰派宏观 = 我接受这个交易。

非投资建议。按自己的计划交易。

查看原文价格刚刚在4180-4200区间收出了清晰的拒绝线,这个水平曾是阻力,后转为支撑,现在又成为阻力。

现在看基本面。它们都指向同一方向:

> 利率:实际收益率很高且仍在走高。

> 美元:仍然疲软,但下行空间似乎已耗尽。我认为它从当前位置不会进一步下跌太多。

> 美联储:仍然鹰派。没有人定价降息。实际上,联邦基金期货在FedWatch期限上更倾向于更多加息。

这整波上涨源于非农数据,实际为+5.7万,预期为+12.9万,黄金因此上涨约180美元。这是新闻驱动的反弹,并非真正的趋势转变。

在关键水平的拒绝收盘 + 催化剂耗尽 + 鹰派宏观 = 我接受这个交易。

非投资建议。按自己的计划交易。

- 赞赏

- 10

- 5

- 转发

- 分享

bree27:

走吧查看更多

- 赞赏

- 点赞

- 评论

- 转发

- 分享

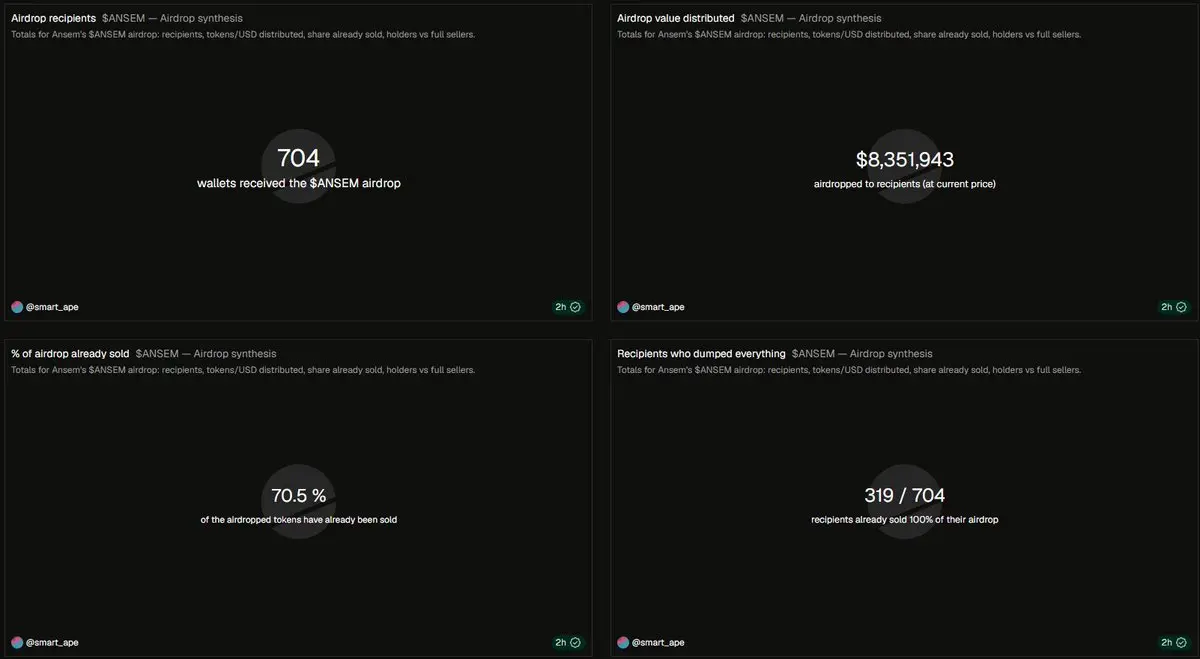

$ANSEM 空投更新:

> 704个钱包已收到。

> 6738万$ANSEM 已分发 ≈ 840万美元(按实时约0.12美元价格计算)。

> 70%已售出(约590万美元)。

> 704个接收者中有319人卖掉了全部免费代币。只有289人仍持有全部。96人卖出了一部分。

@blknoiz06 你可能想检查一下他们如何处理你的空投。

查看原文> 704个钱包已收到。

> 6738万$ANSEM 已分发 ≈ 840万美元(按实时约0.12美元价格计算)。

> 70%已售出(约590万美元)。

> 704个接收者中有319人卖掉了全部免费代币。只有289人仍持有全部。96人卖出了一部分。

@blknoiz06 你可能想检查一下他们如何处理你的空投。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

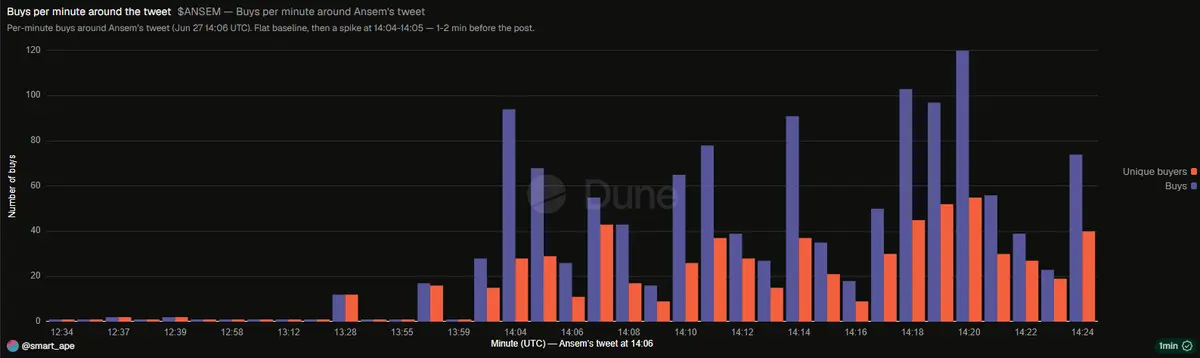

以下是6月27日每分钟$ANSEM 的买入数量。

整天持平。

然后,在UTC时间14:04和14:05,买入数量在一分钟内飙升至94和68,毫无征兆。

ansem的推文发布于14:06。

因此,激增发生在推文发布前1到2分钟,而非之后。

随你怎么想。只是分享一下数据。

14:00–14:02 (UTC): 0 买入

14:03: 28 买入

14:04: 94 买入

14:05: 68 买入

14:06: ← 推文 26 买入

14:07+: 43–120 (拉升)

查看原文整天持平。

然后,在UTC时间14:04和14:05,买入数量在一分钟内飙升至94和68,毫无征兆。

ansem的推文发布于14:06。

因此,激增发生在推文发布前1到2分钟,而非之后。

随你怎么想。只是分享一下数据。

14:00–14:02 (UTC): 0 买入

14:03: 28 买入

14:04: 94 买入

14:05: 68 买入

14:06: ← 推文 26 买入

14:07+: 43–120 (拉升)

- 赞赏

- 点赞

- 评论

- 转发

- 分享