RWA ALERT

追踪机构资本向代币化资产的迁移。

RWA ALERT

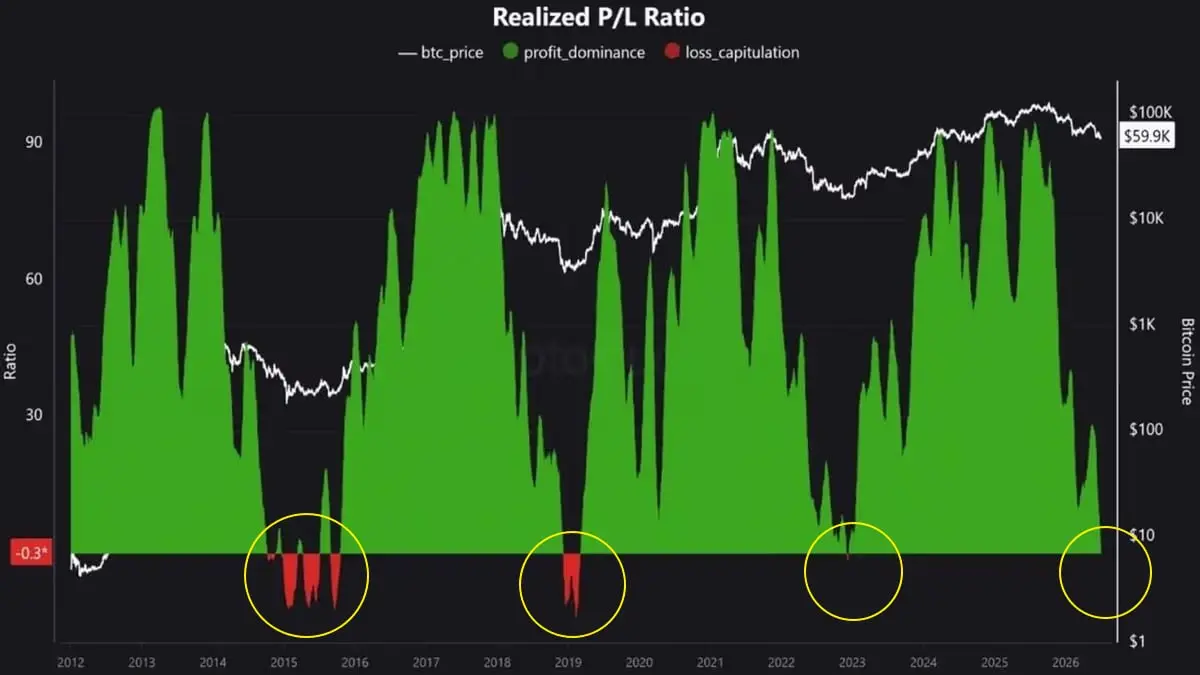

比特币的实现盈亏比刚刚进入了亏损投降区。

这张图表底部的红色尖峰在比特币历史上只出现过四次:

2015年周期底部

2019年周期底部

2022年周期底部

2026年——就在现在

每一次之前的出现都标志着熊市的最后阶段——而不是开始。

这不是价格预测。它是行为数据。

当已实现亏损与已实现利润的比率触及这些极端水平时,只有一件事说明问题:那些本来会卖出的人已经卖出了。

投降是一个过程。

图表显示我们已经深陷其中。

每一次之前的红色尖峰之后接下来发生了什么?

比特币历史上最长、最强劲的上涨绿期。

这种模式无法保证未来。

但四个数据点讲述同一个故事,这不是噪音。

BTC在59.9K美元。

实现盈亏比处于历史投降水平。

周期时点与之前的底部一致。

这一套条件与过去熊市结束时完全相同。

$BTC

这张图表底部的红色尖峰在比特币历史上只出现过四次:

2015年周期底部

2019年周期底部

2022年周期底部

2026年——就在现在

每一次之前的出现都标志着熊市的最后阶段——而不是开始。

这不是价格预测。它是行为数据。

当已实现亏损与已实现利润的比率触及这些极端水平时,只有一件事说明问题:那些本来会卖出的人已经卖出了。

投降是一个过程。

图表显示我们已经深陷其中。

每一次之前的红色尖峰之后接下来发生了什么?

比特币历史上最长、最强劲的上涨绿期。

这种模式无法保证未来。

但四个数据点讲述同一个故事,这不是噪音。

BTC在59.9K美元。

实现盈亏比处于历史投降水平。

周期时点与之前的底部一致。

这一套条件与过去熊市结束时完全相同。

$BTC

BTC2.27%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

EtherFi 刚刚提议将其整个信用后端迁移至 Optimism 上的专用 Aave V4 中心。

70,000 张活跃卡片。$1B 年化卡消费额。$300K 每周收入。

他们并未自建信用层,而是选择 Aave V4。

这就是信号。

当一家拥有真实用户和真实收入的消费者金融科技公司决定接入 Aave 而非与其竞争时——Hub-and-Spoke 模型已在生产中证明了自己。

条款:$175M 初始存款目标 5 亿美元,其中 20% 的收入份额流回 Aave DAO。

这与 Aave 正在构建的更大蓝图相符:

代币化证券分支

现实世界资产(RWA)分支

现在则是消费者金融科技分支

每个垂直领域都选择 Aave 作为共享信用基础设施,而非自建轨道。

数据已证实这一论点的有效性:

Aave 在 6 月的前 9 天产生的收入超过了整个 5 月。年初至今的收入已比 2025 年全年高出 14.4%。

如果该提案通过,它将树立一个清晰的模板。

每张加密卡。每家数字银行。每个需要信用基础设施的金融科技公司,现在都有了从零开始构建的成熟替代方案。

接入 Aave 而非与其竞争。

这不仅仅是 DeFi 的故事。

这就是下一代金融基础设施的构建方式。

$AAVE

70,000 张活跃卡片。$1B 年化卡消费额。$300K 每周收入。

他们并未自建信用层,而是选择 Aave V4。

这就是信号。

当一家拥有真实用户和真实收入的消费者金融科技公司决定接入 Aave 而非与其竞争时——Hub-and-Spoke 模型已在生产中证明了自己。

条款:$175M 初始存款目标 5 亿美元,其中 20% 的收入份额流回 Aave DAO。

这与 Aave 正在构建的更大蓝图相符:

代币化证券分支

现实世界资产(RWA)分支

现在则是消费者金融科技分支

每个垂直领域都选择 Aave 作为共享信用基础设施,而非自建轨道。

数据已证实这一论点的有效性:

Aave 在 6 月的前 9 天产生的收入超过了整个 5 月。年初至今的收入已比 2025 年全年高出 14.4%。

如果该提案通过,它将树立一个清晰的模板。

每张加密卡。每家数字银行。每个需要信用基础设施的金融科技公司,现在都有了从零开始构建的成熟替代方案。

接入 Aave 而非与其竞争。

这不仅仅是 DeFi 的故事。

这就是下一代金融基础设施的构建方式。

$AAVE

AAVE0.85%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

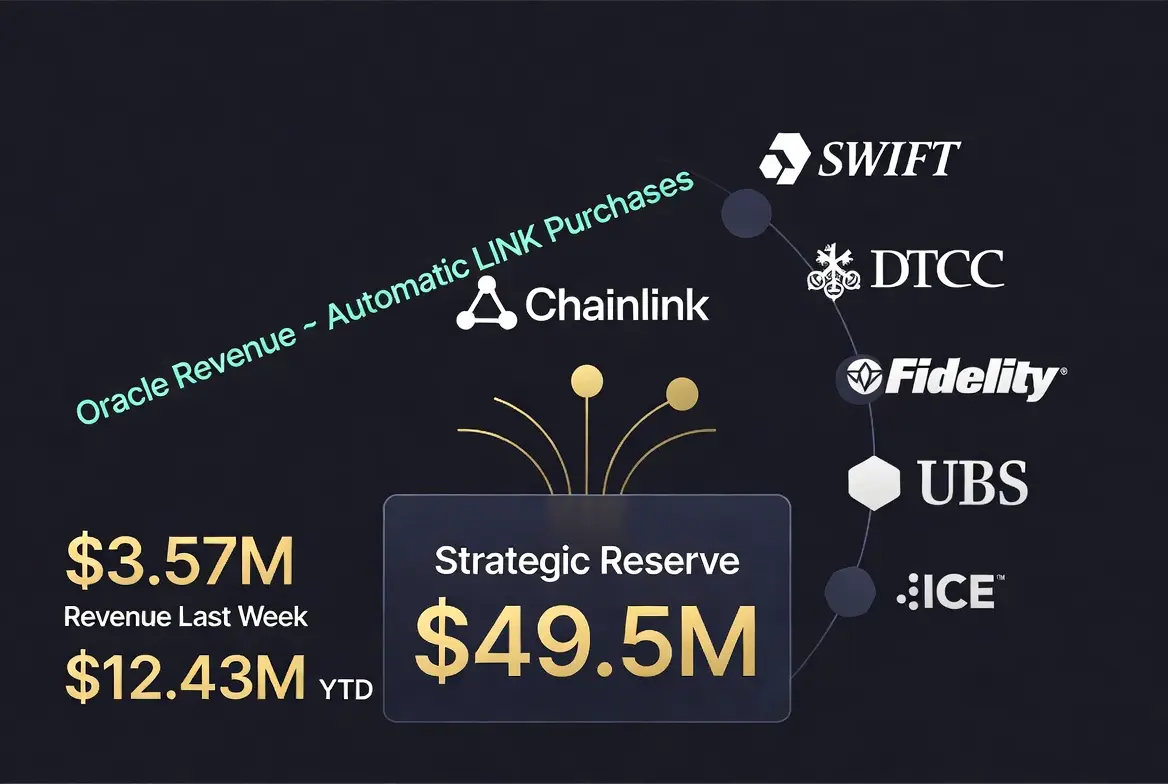

Chainlink SVR 上周产生了 357 万美元的收入。

截至目前已达 1243 万美元。

已有 4950 万美元流入 Chainlink 战略储备。

该储备不进行酌情回购。

它每一周都会以程序化方式将预言机收入转换为 LINK 购买——每一周如此。

这不是 DeFi 收益耕作。

这是来自运营全球金融市场的机构的真实企业基础设施收入:

SWIFT。DTCC。Fidelity。UBS。ICE。

市场仍在用叙事为 LINK 定价。

而金库则用现金流为它定价。

当代币交易价格仍比 ATH 约低 75% 时,已有 4950 万美元进入储备。

这种“基础层面的收入产生”与“市场价格”之间的差距,要么是目前加密货币中最大的断层——要么是市场知道一些现金流所不知道的事情。

关注金库的流入。

别被叙事带偏。

$LINK

截至目前已达 1243 万美元。

已有 4950 万美元流入 Chainlink 战略储备。

该储备不进行酌情回购。

它每一周都会以程序化方式将预言机收入转换为 LINK 购买——每一周如此。

这不是 DeFi 收益耕作。

这是来自运营全球金融市场的机构的真实企业基础设施收入:

SWIFT。DTCC。Fidelity。UBS。ICE。

市场仍在用叙事为 LINK 定价。

而金库则用现金流为它定价。

当代币交易价格仍比 ATH 约低 75% 时,已有 4950 万美元进入储备。

这种“基础层面的收入产生”与“市场价格”之间的差距,要么是目前加密货币中最大的断层——要么是市场知道一些现金流所不知道的事情。

关注金库的流入。

别被叙事带偏。

$LINK

LINK0.95%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

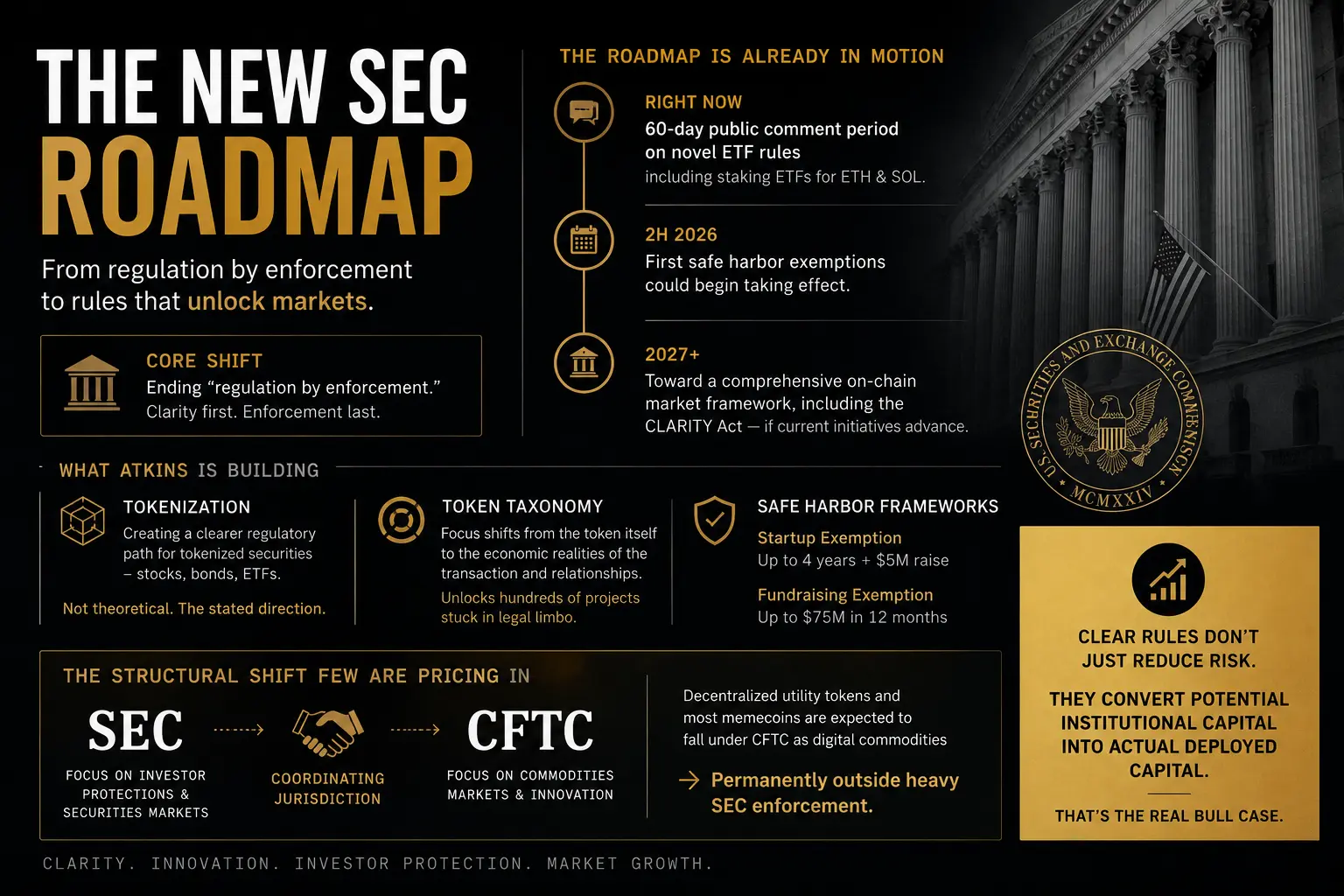

SEC 主席保罗·阿特金斯刚刚从承诺转向了具体路线图。

核心转变:结束"以执法代监管"——即先起诉再澄清规则的詹斯勒式做法,且从未明确规则。

阿特金斯实际在构建什么:

传统市场的代币化——调整规则,使股票、债券和 ETF 能够在链上合法发行和交易。这不再只是理论——而是明确的方向。

代币分类——代币本身不再自动被视为证券。将评估具体合约和关系。这解冻了数百个处于法律困境中的项目。

安全港框架:

初创公司豁免:最长4年 + $5M 通过简化要求进行融资

融资豁免:12个月内最高$75M

时间表已在推进:

现在:60天公众意见征询期,针对新型ETF规则(包括ETH和SOL的质押ETF)。

2026年下半年:首批安全港豁免生效。

2027年:完整的链上市场基础设施 + CLARITY法案。

很少有人定价的结构性转变:

SEC和CFTC正在积极协调管辖权。去中心化实用代币和大多数迷因币预计将作为数字商品归CFTC管辖——永久脱离SEC的强力执法。

明确的规则不仅降低风险。

它们将潜在的机构资本转化为实际部署的资本。

这才是真正的牛市逻辑。

$LINK $CFG

查看原文核心转变:结束"以执法代监管"——即先起诉再澄清规则的詹斯勒式做法,且从未明确规则。

阿特金斯实际在构建什么:

传统市场的代币化——调整规则,使股票、债券和 ETF 能够在链上合法发行和交易。这不再只是理论——而是明确的方向。

代币分类——代币本身不再自动被视为证券。将评估具体合约和关系。这解冻了数百个处于法律困境中的项目。

安全港框架:

初创公司豁免:最长4年 + $5M 通过简化要求进行融资

融资豁免:12个月内最高$75M

时间表已在推进:

现在:60天公众意见征询期,针对新型ETF规则(包括ETH和SOL的质押ETF)。

2026年下半年:首批安全港豁免生效。

2027年:完整的链上市场基础设施 + CLARITY法案。

很少有人定价的结构性转变:

SEC和CFTC正在积极协调管辖权。去中心化实用代币和大多数迷因币预计将作为数字商品归CFTC管辖——永久脱离SEC的强力执法。

明确的规则不仅降低风险。

它们将潜在的机构资本转化为实际部署的资本。

这才是真正的牛市逻辑。

$LINK $CFG

- 赞赏

- 点赞

- 评论

- 转发

- 分享

四年前,德国 Sparkassen 将加密货币称为“不可计算的风险”。

如今,他们正向数百万零售客户推出加密货币交易。

Sparkassen 是一个拥有 248 年历史的公共储蓄银行网络——天生保守,受到几代德国储蓄者的信赖。

当像这样的机构反过来转向时,这不是在追逐潮流。

这是对已变得无法忽视的需求的妥协。

比特币、以太坊、莱特币和 Cardano 现已可用,并且整个储蓄银行网络将在今年晚些时候扩展。

那些曾经把加密货币贴上系统性风险标签的同类机构,如今正成为其在欧洲实现大众采用的分发层。

这不是一个加密货币的故事。

这是一个金融基础设施的故事。

当传统金融中最保守的参与者开始提供他们曾经拒绝的东西时——周期已经改变。

问题从来不是“主流采用会不会发生?”

而是“你如何注意到它已经在发生?”

$BTC

如今,他们正向数百万零售客户推出加密货币交易。

Sparkassen 是一个拥有 248 年历史的公共储蓄银行网络——天生保守,受到几代德国储蓄者的信赖。

当像这样的机构反过来转向时,这不是在追逐潮流。

这是对已变得无法忽视的需求的妥协。

比特币、以太坊、莱特币和 Cardano 现已可用,并且整个储蓄银行网络将在今年晚些时候扩展。

那些曾经把加密货币贴上系统性风险标签的同类机构,如今正成为其在欧洲实现大众采用的分发层。

这不是一个加密货币的故事。

这是一个金融基础设施的故事。

当传统金融中最保守的参与者开始提供他们曾经拒绝的东西时——周期已经改变。

问题从来不是“主流采用会不会发生?”

而是“你如何注意到它已经在发生?”

$BTC

BTC2.27%

- 赞赏

- 1

- 评论

- 转发

- 分享

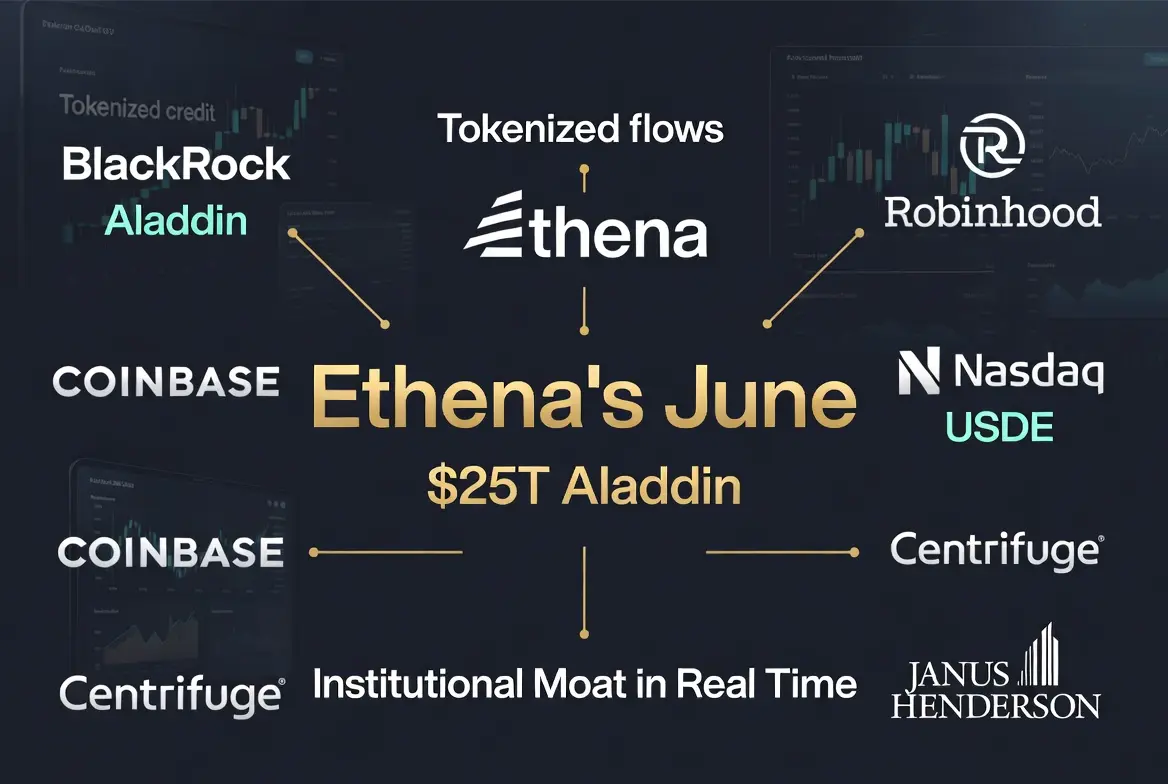

Ethena的六月。一个月。仔细阅读。

贝莱德将USDe整合到Aladdin——该平台管理着$25T 的AUM。

Robinhood选择USDe作为其加密货币收益产品的主要抵押品。

Coinbase通过Ventures进行合作、投资,并在数周内将USDe资金池规模扩大到$200M 。

USDe开始在纳斯达克交易,代码为USDE。

随后抵押品层扩大:

Janus Henderson的JAAA通过Centrifuge代币化AAA级CLO。

Securitize的代币化信贷产品也完成整合。

大多数协议都会宣布合作。

Ethena正在构建一个机构级分销网络。

贝莱德负责资产管理

Robinhood覆盖零售渠道

Coinbase负责链上执行

纳斯达克提供公开市场接入

Centrifuge + Securitize提供机构级RWA抵押品

每一项都是头条新闻。

它们共同构成了更为罕见的东西:一种稳定币正被同时嵌入金融堆栈的每一个主要层级。

这不只是一个月表现强劲。

这是正在实时构建的护城河。

$ENA $CFG

查看原文贝莱德将USDe整合到Aladdin——该平台管理着$25T 的AUM。

Robinhood选择USDe作为其加密货币收益产品的主要抵押品。

Coinbase通过Ventures进行合作、投资,并在数周内将USDe资金池规模扩大到$200M 。

USDe开始在纳斯达克交易,代码为USDE。

随后抵押品层扩大:

Janus Henderson的JAAA通过Centrifuge代币化AAA级CLO。

Securitize的代币化信贷产品也完成整合。

大多数协议都会宣布合作。

Ethena正在构建一个机构级分销网络。

贝莱德负责资产管理

Robinhood覆盖零售渠道

Coinbase负责链上执行

纳斯达克提供公开市场接入

Centrifuge + Securitize提供机构级RWA抵押品

每一项都是头条新闻。

它们共同构成了更为罕见的东西:一种稳定币正被同时嵌入金融堆栈的每一个主要层级。

这不只是一个月表现强劲。

这是正在实时构建的护城河。

$ENA $CFG

- 赞赏

- 点赞

- 1

- 转发

- 分享

XSEAM:

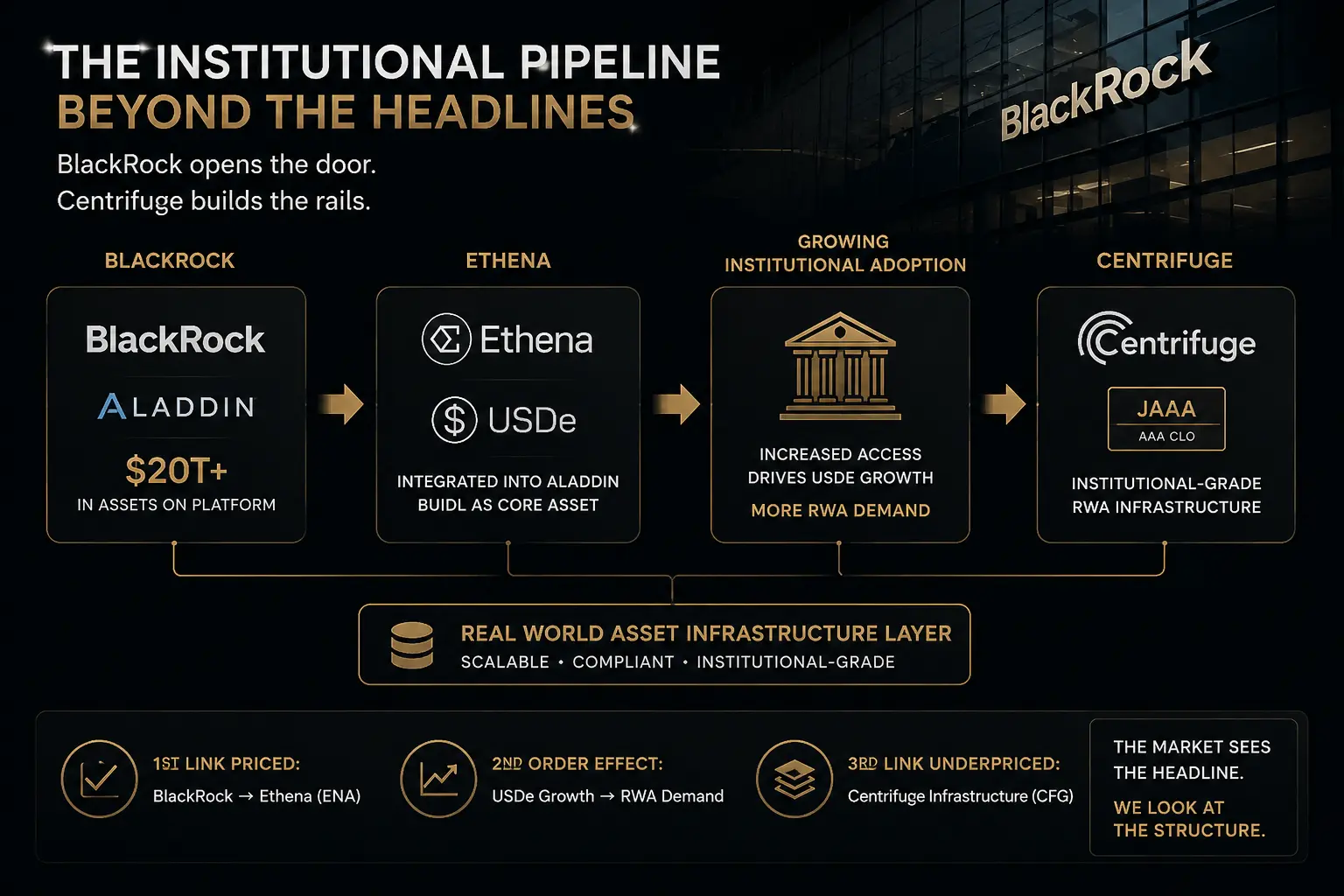

AI解构了我的Polymarket交易:Claude和Hermes发现了我的这些弱点每个人都在关注贝莱德与Ethena的整合。

我在关注Centrifuge($CFG)。

原因如下。

Ethena已选择Centrifuge作为其战略RWA代币化合作伙伴,并将资本部署到JAAA中——这是一个与Centrifuge和Janus Henderson共同构建的代币化AAA级CLO。

现在贝莱德正在介入:

USDe已整合进Aladdin,BUIDL成为Ethena白标产品的核心资产。这打开了向管理着超过$20T 资产的平台分发的渠道。

市场迅速将直接的ENA催化剂计入价格。

但真正的机会在于二阶效应。

如果机构采用推动USDe持续增长,Ethena将需要更大规模的机构级抵押品。

已经存在的几条经过实战检验的基础设施之一就是Centrifuge。

贝莱德 → Ethena → USDe增长 → RWA需求 → Centrifuge。

第一层已被定价。

反射性层尚未被定价。

$CFG $ENA

查看原文我在关注Centrifuge($CFG)。

原因如下。

Ethena已选择Centrifuge作为其战略RWA代币化合作伙伴,并将资本部署到JAAA中——这是一个与Centrifuge和Janus Henderson共同构建的代币化AAA级CLO。

现在贝莱德正在介入:

USDe已整合进Aladdin,BUIDL成为Ethena白标产品的核心资产。这打开了向管理着超过$20T 资产的平台分发的渠道。

市场迅速将直接的ENA催化剂计入价格。

但真正的机会在于二阶效应。

如果机构采用推动USDe持续增长,Ethena将需要更大规模的机构级抵押品。

已经存在的几条经过实战检验的基础设施之一就是Centrifuge。

贝莱德 → Ethena → USDe增长 → RWA需求 → Centrifuge。

第一层已被定价。

反射性层尚未被定价。

$CFG $ENA

- 赞赏

- 点赞

- 1

- 转发

- 分享

GateUser-1a6e1697:

钻石手 💎Morpho 从 Paradigm 和 a16z 以 $175M 估值融资 $2B 。

该代币目前交易价为 11.4 亿美元——比上一轮私募价格低 43%。

Coinbase 将 63.5% 的美元存款直接路由到 Base 上的 Morpho 市场。这相当于 23 亿美元。

$19M 月费。P/F 倍数为 5 倍,而 Aave 为 10 倍以上。

逻辑很清晰:在 300 万亿美元的可寻址市场中,Base 正在成为代币化股权借贷的机构场所。

数据无可挑剔。

只有一个变量能将 3-4 倍的设定变为零。

上周 Base 在 4 天内发生了 4 次排序器中断——116 分钟、然后 20 分钟、再然后一次、最后在 6 月 28 日超过 2 小时。

你正在为一个全球股票市场构建机构级结算基础设施,却依赖一个在负载下不堪重负的单排序器。

Morpho 的协议风险很小。

Base 的基础设施风险就是整个赌注。

这是令人不安的算术:Apollo 通过 4 年 TWAP 积累,a16z 和 Paradigm 在 20 亿美元估值时买入,Coinbase 将其大部分存款基础通过该协议路由。

所有这些信念都建立在四天内四次中断的基础设施之上。

机构无法容忍停机时间。

DTCC 每日 114 万亿美元的结算运行在几十年来从未宕机的系统上。

Morpho 已准备好迎接机构资本。

问题在于 Base 是否准

该代币目前交易价为 11.4 亿美元——比上一轮私募价格低 43%。

Coinbase 将 63.5% 的美元存款直接路由到 Base 上的 Morpho 市场。这相当于 23 亿美元。

$19M 月费。P/F 倍数为 5 倍,而 Aave 为 10 倍以上。

逻辑很清晰:在 300 万亿美元的可寻址市场中,Base 正在成为代币化股权借贷的机构场所。

数据无可挑剔。

只有一个变量能将 3-4 倍的设定变为零。

上周 Base 在 4 天内发生了 4 次排序器中断——116 分钟、然后 20 分钟、再然后一次、最后在 6 月 28 日超过 2 小时。

你正在为一个全球股票市场构建机构级结算基础设施,却依赖一个在负载下不堪重负的单排序器。

Morpho 的协议风险很小。

Base 的基础设施风险就是整个赌注。

这是令人不安的算术:Apollo 通过 4 年 TWAP 积累,a16z 和 Paradigm 在 20 亿美元估值时买入,Coinbase 将其大部分存款基础通过该协议路由。

所有这些信念都建立在四天内四次中断的基础设施之上。

机构无法容忍停机时间。

DTCC 每日 114 万亿美元的结算运行在几十年来从未宕机的系统上。

Morpho 已准备好迎接机构资本。

问题在于 Base 是否准

MORPHO5.76%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

大家都在关注每周的看涨背离。

我关注的是流动性。

山寨币总市值正在测试一个重要的大级别支撑位,同时形成清晰的周线看涨背离。

如果这个水平守住,可能标志着更大回调的最后阶段。

但更重要的信号不在图表上。

而是在资金流中。

流动性正集中到一小部分领先的山寨币中,而更广泛的市场仍在失血。

这就是持久底部通常形成的方式。

资本不会同时回到所有资产。

它首先回到优质资产。

龙头先于广度出现。

如果这个背离得到确认,下一波可能不会以广泛的山寨币季节开始。

它可能从机构级别的资产开始脱离群体。

这就是新周期通常开始的方式。

领跑者先动。

落后者后来才追上。

你现在最关注的是什么?

$GT

我关注的是流动性。

山寨币总市值正在测试一个重要的大级别支撑位,同时形成清晰的周线看涨背离。

如果这个水平守住,可能标志着更大回调的最后阶段。

但更重要的信号不在图表上。

而是在资金流中。

流动性正集中到一小部分领先的山寨币中,而更广泛的市场仍在失血。

这就是持久底部通常形成的方式。

资本不会同时回到所有资产。

它首先回到优质资产。

龙头先于广度出现。

如果这个背离得到确认,下一波可能不会以广泛的山寨币季节开始。

它可能从机构级别的资产开始脱离群体。

这就是新周期通常开始的方式。

领跑者先动。

落后者后来才追上。

你现在最关注的是什么?

$GT

GT0.44%

- 赞赏

- 1

- 评论

- 转发

- 分享

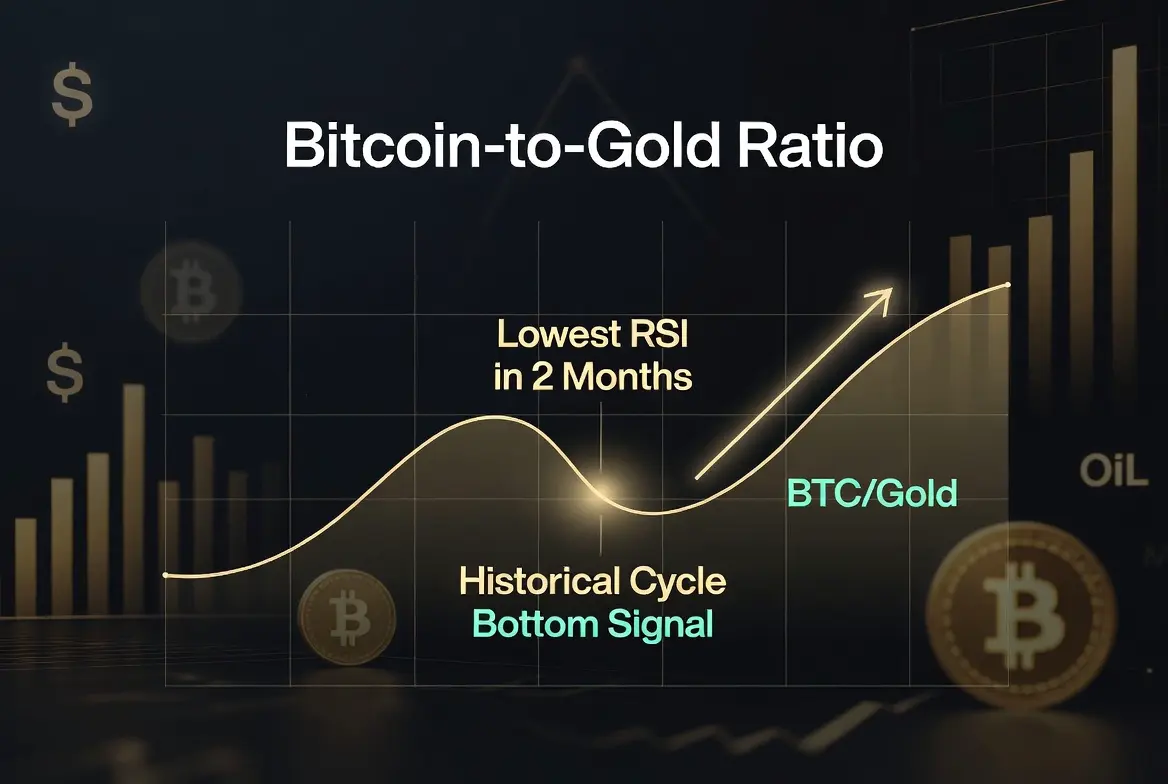

比特币兑黄金比率刚刚录得两个月来最低的RSI读数。

自2020年以来每一次重大调整的底部都出现在这个水平。

该比率历史上的熊市通常持续50-60周。我们已经过了那个窗口——并且该比率一直在走高。

从宏观层面看,通胀的关键驱动因素正在同时消退:

自三月以来油价下跌约30%

美联储转向实时数据

美元走弱

这是经典的格局——通胀下降、流动性上升、美元疲软、长期硬资产——这先于比特币最强劲的走势。

我们可能还会迎来最后一次洗盘。十月在之前的周期中一直是季节性低点。

但最重要的框架是:

如果比特币在本周期达到$500K ,那么以$40K 或$60K 买入的差异只是噪音。

重要的是在轮动变得明显之前就做好布局。

熊市的后半段才是真正建仓的时机。

不是因为感觉良好。

而是因为信号如此。

$BTC $ETH

查看原文自2020年以来每一次重大调整的底部都出现在这个水平。

该比率历史上的熊市通常持续50-60周。我们已经过了那个窗口——并且该比率一直在走高。

从宏观层面看,通胀的关键驱动因素正在同时消退:

自三月以来油价下跌约30%

美联储转向实时数据

美元走弱

这是经典的格局——通胀下降、流动性上升、美元疲软、长期硬资产——这先于比特币最强劲的走势。

我们可能还会迎来最后一次洗盘。十月在之前的周期中一直是季节性低点。

但最重要的框架是:

如果比特币在本周期达到$500K ,那么以$40K 或$60K 买入的差异只是噪音。

重要的是在轮动变得明显之前就做好布局。

熊市的后半段才是真正建仓的时机。

不是因为感觉良好。

而是因为信号如此。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Canton Network在过去30天内产生了6020万美元的收入。

这相当于$722M 年化收入——在所有区块链网络中排名第三,仅次于以太坊和Solana。

零零售用户。

零原生代币。

在加密领域零关注度。

只有高盛、纽约梅隆银行、芝加哥期权交易所和标普通过许可制轨道全天候处理数百万美元的结算。

以下是加密领域不愿面对的真相:

你无法购买它的敞口。

没有代币。可能永远不会有。其母公司Digital Asset仍为私有。

Canton证明了许多人不愿承认的事实:区块链结算中最大的收入机会,可能正是公共加密市场无法交易的部分。

机构愿意支付10-50倍更高的费用来换取隐私、法律最终性和监管确定性——而公共内存池根本无法提供这些。

这不是机构模式的缺陷。

这正是它的特点。

最接近的公开代理最多只是间接的:微软提供基础设施,高盛是股权投资者,Chainlink可能随着采用规模扩大而提供预言机服务。

但它们都不是Canton。

$722M 年化收入。

没有代币。没有零售。没有炒作。

只有来自真正推动全球市场的机构的真实结算收入。

按收入计算,目前最重要的区块链,恰恰是加密领域几乎无人谈论的那个。

$CC

这相当于$722M 年化收入——在所有区块链网络中排名第三,仅次于以太坊和Solana。

零零售用户。

零原生代币。

在加密领域零关注度。

只有高盛、纽约梅隆银行、芝加哥期权交易所和标普通过许可制轨道全天候处理数百万美元的结算。

以下是加密领域不愿面对的真相:

你无法购买它的敞口。

没有代币。可能永远不会有。其母公司Digital Asset仍为私有。

Canton证明了许多人不愿承认的事实:区块链结算中最大的收入机会,可能正是公共加密市场无法交易的部分。

机构愿意支付10-50倍更高的费用来换取隐私、法律最终性和监管确定性——而公共内存池根本无法提供这些。

这不是机构模式的缺陷。

这正是它的特点。

最接近的公开代理最多只是间接的:微软提供基础设施,高盛是股权投资者,Chainlink可能随着采用规模扩大而提供预言机服务。

但它们都不是Canton。

$722M 年化收入。

没有代币。没有零售。没有炒作。

只有来自真正推动全球市场的机构的真实结算收入。

按收入计算,目前最重要的区块链,恰恰是加密领域几乎无人谈论的那个。

$CC

CC-2.98%

- 赞赏

- 点赞

- 1

- 转发

- 分享

NexaCrypto :

飞向月球 🌕Securitize正在融资4亿美元,并将于7月2日以$SECZ 代码在纽交所上市。

支持者和客户包括:贝莱德、ARK Invest、阿波罗、KKR、汉密尔顿路和VanEck。

这些机构的代币化产品已经运行在Securitize的基础设施上。如今,基础设施本身正在成为公开股权。

八年前,机构代币化还是理论上的。

今天,Securitize正在帮助纽交所构建自己的代币化证券平台。

这不是一个加密故事。

这是一个华尔街基础设施故事。

$400M 的赎回量低于预期——这是一个明确的信号,表明成熟投资者希望继续持有,而非退出。

代币化真实世界资产市场目前约为$30B 。波士顿咨询公司和瑞波公司预计到2033年可能达到18.9万亿美元。

这家定位为获取该市场重要份额的公司,刚刚通过传统股票市场变得可投资。

每个周期都会催生自己的基础设施赢家。

互联网时代有思科。

云计算时代有AWS。

代币化有Securitize。

轨道正在上市。

你怎么看——Securitize是否是RWA时代定义性的基础设施标的?

$ONDO $LINK $CFG

查看原文支持者和客户包括:贝莱德、ARK Invest、阿波罗、KKR、汉密尔顿路和VanEck。

这些机构的代币化产品已经运行在Securitize的基础设施上。如今,基础设施本身正在成为公开股权。

八年前,机构代币化还是理论上的。

今天,Securitize正在帮助纽交所构建自己的代币化证券平台。

这不是一个加密故事。

这是一个华尔街基础设施故事。

$400M 的赎回量低于预期——这是一个明确的信号,表明成熟投资者希望继续持有,而非退出。

代币化真实世界资产市场目前约为$30B 。波士顿咨询公司和瑞波公司预计到2033年可能达到18.9万亿美元。

这家定位为获取该市场重要份额的公司,刚刚通过传统股票市场变得可投资。

每个周期都会催生自己的基础设施赢家。

互联网时代有思科。

云计算时代有AWS。

代币化有Securitize。

轨道正在上市。

你怎么看——Securitize是否是RWA时代定义性的基础设施标的?

$ONDO $LINK $CFG

- 赞赏

- 1

- 评论

- 转发

- 分享

大多数L1链将其预言机基础设施外包给第三方网络。

Gravity将其直接嵌入共识。

同一批验证者在生成区块的同时也认证外部数据——由保护链本身的完全相同三分之二阈值保障安全。

这不是渐进式升级。这是一种根本不同的信任模型。

在大多数链上,预言机故障在造成巨大损失前是隐形的。而在Gravity上,预言机的安全性与链本身的安全性等同。不多不少。

12,000+ TPS,200毫秒出块时间。每个ERC-20转账0.0026美元。一个五阶段流水线,每个阶段无需等待其他阶段。

但性能只是故事的一部分。

真正的解锁在于当区块空间不再是稀缺、争夺的资源时,可能实现的应用场景:代理级交易量、高频市场、以及消费级链上活动——那些此前因成本而被排除的用例。

Gravity原生支持代理工具——允许AI编码代理直接在链上部署合约、读取状态并执行交易。

AI代理需要亚秒级最终性、超低费用以及可信的外部数据。

Gravity并非为它们而改造。它是为它们而设计。

大多数链正试图追赶代理经济。

Gravity则被构建为其基石。

$G

Gravity将其直接嵌入共识。

同一批验证者在生成区块的同时也认证外部数据——由保护链本身的完全相同三分之二阈值保障安全。

这不是渐进式升级。这是一种根本不同的信任模型。

在大多数链上,预言机故障在造成巨大损失前是隐形的。而在Gravity上,预言机的安全性与链本身的安全性等同。不多不少。

12,000+ TPS,200毫秒出块时间。每个ERC-20转账0.0026美元。一个五阶段流水线,每个阶段无需等待其他阶段。

但性能只是故事的一部分。

真正的解锁在于当区块空间不再是稀缺、争夺的资源时,可能实现的应用场景:代理级交易量、高频市场、以及消费级链上活动——那些此前因成本而被排除的用例。

Gravity原生支持代理工具——允许AI编码代理直接在链上部署合约、读取状态并执行交易。

AI代理需要亚秒级最终性、超低费用以及可信的外部数据。

Gravity并非为它们而改造。它是为它们而设计。

大多数链正试图追赶代理经济。

Gravity则被构建为其基石。

$G

G-1.65%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Kraken Institutional. Centrifuge. Janus Henderson JAAA.

三个层级。一个集成的机构堆栈。

代币化基金正是这样成为基础设施的——不是通过单一突破,而是通过安静的整合,逐一解决真实的运营问题。

托管曾是缺失的一环。

机构不仅仅需要代币化资产。它们需要满足传统金融几十年来建立的合规、法律和运营要求的托管框架。

没有合格的托管,代币化基金将停留在边缘。

有了它,它们就有资格参与一切重要事务:资金库工作流、抵押品管理、融资操作、投资组合配置。

Janus Henderson的JAAA不是一个实验。它是来自全球最大资产管理公司之一的顶级AAA级CLO基金——现在处于合格托管之内,可在机构框架内组合,可全天候作为抵押品部署。

这一序列正变得清晰可见:

托管解决 → 融资解锁 → 资金库整合 → 投资组合配置。

每一个被移除的障碍都不是渐进式的进步。

它是乘数效应。每一个新层级都使整个堆栈对真正驱动市场的资本更加可用。

Centrifuge不断证明自己是私人信贷中最严肃的代币化基础设施。

不是最喧闹的。而是最机构化集成的。

那是一种不同的护城河。

$CFG

三个层级。一个集成的机构堆栈。

代币化基金正是这样成为基础设施的——不是通过单一突破,而是通过安静的整合,逐一解决真实的运营问题。

托管曾是缺失的一环。

机构不仅仅需要代币化资产。它们需要满足传统金融几十年来建立的合规、法律和运营要求的托管框架。

没有合格的托管,代币化基金将停留在边缘。

有了它,它们就有资格参与一切重要事务:资金库工作流、抵押品管理、融资操作、投资组合配置。

Janus Henderson的JAAA不是一个实验。它是来自全球最大资产管理公司之一的顶级AAA级CLO基金——现在处于合格托管之内,可在机构框架内组合,可全天候作为抵押品部署。

这一序列正变得清晰可见:

托管解决 → 融资解锁 → 资金库整合 → 投资组合配置。

每一个被移除的障碍都不是渐进式的进步。

它是乘数效应。每一个新层级都使整个堆栈对真正驱动市场的资本更加可用。

Centrifuge不断证明自己是私人信贷中最严肃的代币化基础设施。

不是最喧闹的。而是最机构化集成的。

那是一种不同的护城河。

$CFG

CFG0.13%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

比特币刚刚跌破6万美元。

从2025年底的12万美元以上下跌——回撤超过50%。

ETH交易价接近1550美元。

最近几周ETF资金流出已超过60亿美元。

数十亿美元的杠杆多头头寸被清算。

矿工接近盈亏平衡点。

仅今天:超过100亿美元的BTC期权到期,下跌后约80%已成为虚值期权。

比特币彩虹图刚刚进入“比特币已死”区域。

这在历史上只发生过几次。

2018年底。

2022年熊市低点。

这两次都标志着极端情绪底部,就在重大周期性复苏之前。

这张图不是水晶球——它是一个恐惧指标。

现在,它正在闪烁最大恐惧。

这是经典的重复模式:

• ETF流出加速

• 杠杆被清除

• 矿工面临被迫抛售压力

• 散户投降

• 媒体宣称周期结束

然后,静悄悄地,强手们开始积累。

$60K 是本周关键的水平线。

周收盘价高于它 → 为Q3奠定基础。

周收盘价低于它 → 波动性急剧飙升。

历史表明,减半后的周期正是在这些消化窗口期波动最大。

它们常常让人感觉是终点。

但很少是。

加密货币历史上最大的复苏并非始于所有人信心满满之时。

它们恰恰始于这里——当信念完全消失之时。

这就是这样的时刻之一。

$BTC $ETH

查看原文从2025年底的12万美元以上下跌——回撤超过50%。

ETH交易价接近1550美元。

最近几周ETF资金流出已超过60亿美元。

数十亿美元的杠杆多头头寸被清算。

矿工接近盈亏平衡点。

仅今天:超过100亿美元的BTC期权到期,下跌后约80%已成为虚值期权。

比特币彩虹图刚刚进入“比特币已死”区域。

这在历史上只发生过几次。

2018年底。

2022年熊市低点。

这两次都标志着极端情绪底部,就在重大周期性复苏之前。

这张图不是水晶球——它是一个恐惧指标。

现在,它正在闪烁最大恐惧。

这是经典的重复模式:

• ETF流出加速

• 杠杆被清除

• 矿工面临被迫抛售压力

• 散户投降

• 媒体宣称周期结束

然后,静悄悄地,强手们开始积累。

$60K 是本周关键的水平线。

周收盘价高于它 → 为Q3奠定基础。

周收盘价低于它 → 波动性急剧飙升。

历史表明,减半后的周期正是在这些消化窗口期波动最大。

它们常常让人感觉是终点。

但很少是。

加密货币历史上最大的复苏并非始于所有人信心满满之时。

它们恰恰始于这里——当信念完全消失之时。

这就是这样的时刻之一。

$BTC $ETH

- 赞赏

- 点赞

- 评论

- 转发

- 分享

40,000个AI代理刚刚获得了访问430多种代币化股票的权限。

不是模拟。不是纸上交易。通过Ondo的代币化股权基础设施进行真实执行。

代币化不仅仅让股票数字化。

它让它们变得可编程。

这种区别比大多数人意识到的更重要。

算法交易已经主导了股票市场。但真正的执行优势仍掌握在机构手中——主经纪商接入、低延迟基础设施、历经数十年构建的合规框架。

链上代币化股票从结构上消除了这些障碍。

首批通过链上基础设施进行代币化现实世界资产交易的自主AI代理的大规模部署之一——从今天开始。

代理对冲基金。复制交易金库。自主投资组合。无需人为批准每笔交易的7x24小时程序化执行。

这是两种叙事汇聚成一次市场结构转变的地方:

代币化赋予了资产数字形态。

AI代理赋予它们自主需求。

市场结构就是这样改变的。

投资者花了多年时间争论机构对加密货币的采用。

下一个需求来源可能根本不是机构。

可能是软件。

为人类构建的市场在营业时间内运作。

为软件构建的市场持续运作。

AI代理和代币化股票正在汇聚成传统金融尚无框架应对的事物。

$ONDO

不是模拟。不是纸上交易。通过Ondo的代币化股权基础设施进行真实执行。

代币化不仅仅让股票数字化。

它让它们变得可编程。

这种区别比大多数人意识到的更重要。

算法交易已经主导了股票市场。但真正的执行优势仍掌握在机构手中——主经纪商接入、低延迟基础设施、历经数十年构建的合规框架。

链上代币化股票从结构上消除了这些障碍。

首批通过链上基础设施进行代币化现实世界资产交易的自主AI代理的大规模部署之一——从今天开始。

代理对冲基金。复制交易金库。自主投资组合。无需人为批准每笔交易的7x24小时程序化执行。

这是两种叙事汇聚成一次市场结构转变的地方:

代币化赋予了资产数字形态。

AI代理赋予它们自主需求。

市场结构就是这样改变的。

投资者花了多年时间争论机构对加密货币的采用。

下一个需求来源可能根本不是机构。

可能是软件。

为人类构建的市场在营业时间内运作。

为软件构建的市场持续运作。

AI代理和代币化股票正在汇聚成传统金融尚无框架应对的事物。

$ONDO

ONDO1.45%

- 赞赏

- 点赞

- 1

- 转发

- 分享

에델바이스:

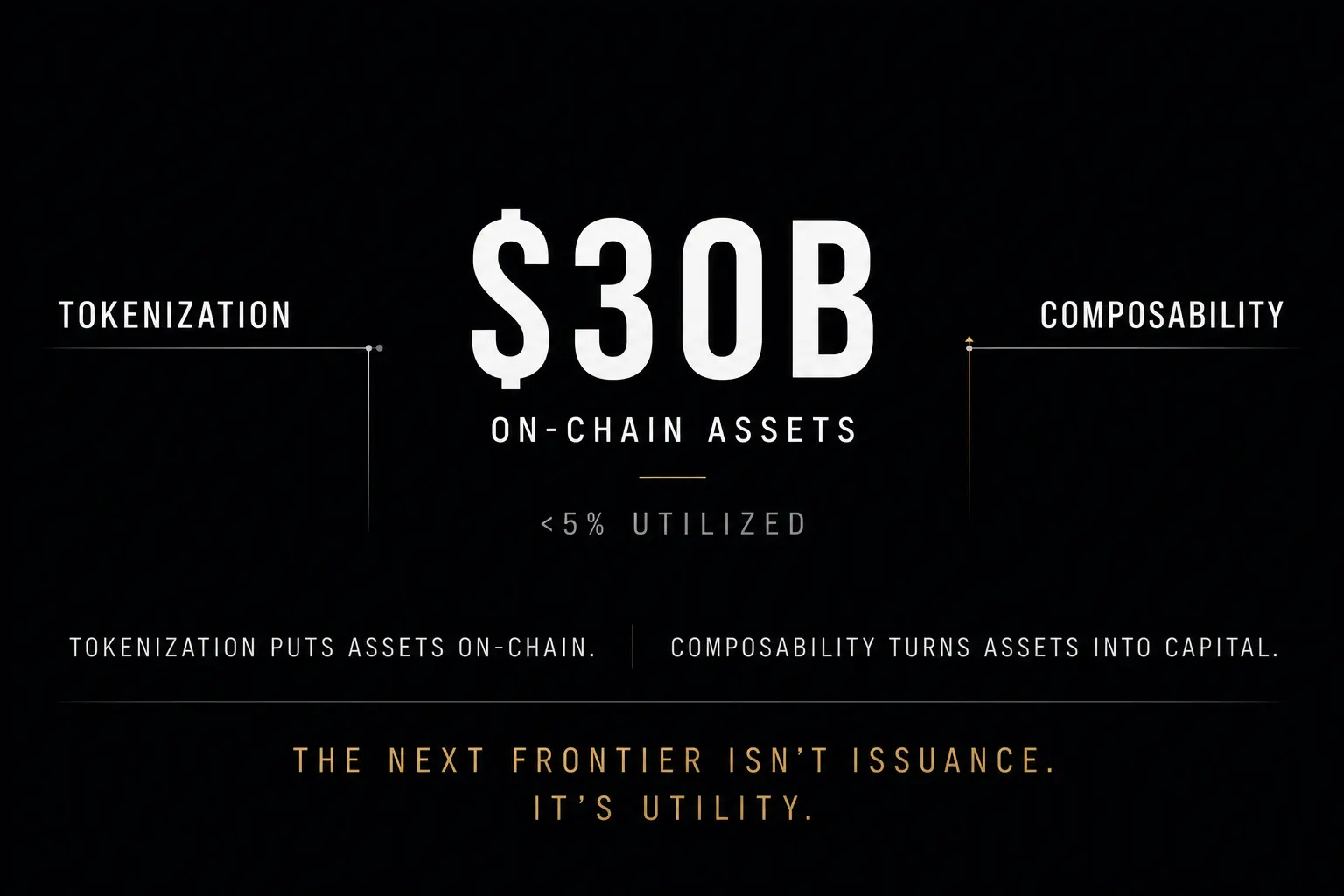

1000倍氛围 🤑300亿美元的代币化现实世界资产。

其中不到5%被积极用作抵押品、融入结构化产品或在DeFi中部署。

这种差距不是监管问题。

而是可组合性问题。

代币化将资产上链。

这只是第一步。

让这些资产实现互操作性——可用作抵押品、可在协议间部署、可跨链转移——才是真正的解锁。

如今,大多数代币化资产是存在于孤立环境中的数字收据。

它们存在于链上。

却无法在链上发挥作用。

LayerZero和Centrifuge最近描绘了行业现状以及仍然缺失的部分。

结论很简单:

RWA的下一个前沿不是更多的代币化。

而是实用性。

可即时抵押的抵押品。

可编程组装的 structured products。

无需人工干预即可跨链流动的收益。

这就是将代币化从一个 $30B 发行市场转变为一个数万亿美元资本市场的关键。

大多数人认为代币化是终点。

其实不是。

代币化是上船。

可组合性才是将资产转化为资本的关键。

赢家不会是那些代币化资产的平台。

而是让代币化资产在任何地方都可用的基础设施。

$CFG $ZRO

查看原文其中不到5%被积极用作抵押品、融入结构化产品或在DeFi中部署。

这种差距不是监管问题。

而是可组合性问题。

代币化将资产上链。

这只是第一步。

让这些资产实现互操作性——可用作抵押品、可在协议间部署、可跨链转移——才是真正的解锁。

如今,大多数代币化资产是存在于孤立环境中的数字收据。

它们存在于链上。

却无法在链上发挥作用。

LayerZero和Centrifuge最近描绘了行业现状以及仍然缺失的部分。

结论很简单:

RWA的下一个前沿不是更多的代币化。

而是实用性。

可即时抵押的抵押品。

可编程组装的 structured products。

无需人工干预即可跨链流动的收益。

这就是将代币化从一个 $30B 发行市场转变为一个数万亿美元资本市场的关键。

大多数人认为代币化是终点。

其实不是。

代币化是上船。

可组合性才是将资产转化为资本的关键。

赢家不会是那些代币化资产的平台。

而是让代币化资产在任何地方都可用的基础设施。

$CFG $ZRO

- 赞赏

- 1

- 1

- 转发

- 分享

에델바이스:

紧紧持有 💪Bittensor 仍然每天铸造数千个 TAO。

这种发行带来持续的抛售压力——矿工在 48 小时内清算,反复进行。

根治理的重设计正在悄然颠覆这种结构。

质押者现在必须将 TAO 锁定到特定的子网中,具有 21 天的解锁期。

未能产生实际 API 收入或使用的子网,其发行量将被削减或完全切断。

在 64 个活跃子网中,30-40% 可能无法在此模型下存活。

从结构上来说:

发行集中到 20-25 个获胜的子网中。每日 500 万到 700 万美元的抛售压力退出市场。每天抛售的矿工被锁定 21 天的质押者取代。

代币从铸造-抛售转变为有生产力的质押资产。

早期信号确认了这个论点已经在起作用。

Corcel 处理超过 240 万个推理查询。Masa 生成结构化数据集,70% 的收入直接流向质押者。

真实的使用。真实的收入。真正持有的理由。

测试网已上线。主网预计在第三季度。

市场仍在按照旧的代币经济学定价 TAO。

新结构已经在运行。 $TAO

这种发行带来持续的抛售压力——矿工在 48 小时内清算,反复进行。

根治理的重设计正在悄然颠覆这种结构。

质押者现在必须将 TAO 锁定到特定的子网中,具有 21 天的解锁期。

未能产生实际 API 收入或使用的子网,其发行量将被削减或完全切断。

在 64 个活跃子网中,30-40% 可能无法在此模型下存活。

从结构上来说:

发行集中到 20-25 个获胜的子网中。每日 500 万到 700 万美元的抛售压力退出市场。每天抛售的矿工被锁定 21 天的质押者取代。

代币从铸造-抛售转变为有生产力的质押资产。

早期信号确认了这个论点已经在起作用。

Corcel 处理超过 240 万个推理查询。Masa 生成结构化数据集,70% 的收入直接流向质押者。

真实的使用。真实的收入。真正持有的理由。

测试网已上线。主网预计在第三季度。

市场仍在按照旧的代币经济学定价 TAO。

新结构已经在运行。 $TAO

TAO3.04%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

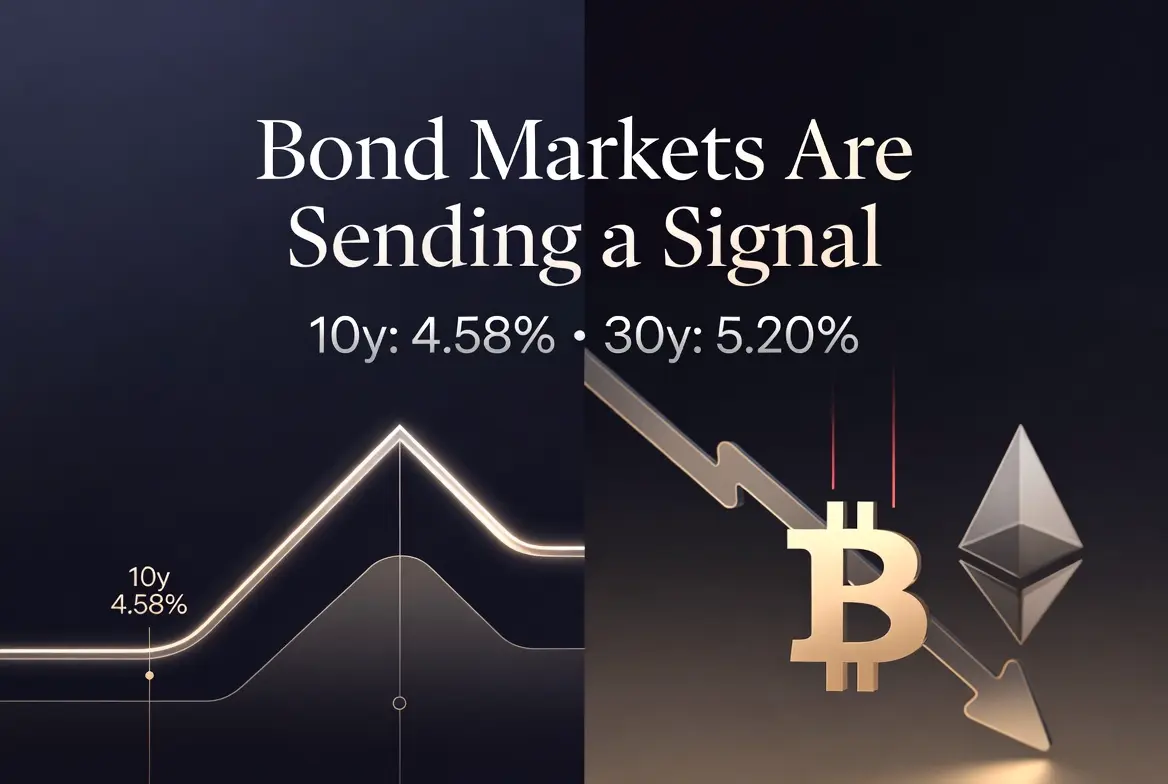

债券市场正在发出信号:股票和加密货币市场尚未完全把价格反映进去。

10年期国债收益率正维持在接近4.58%的水平。

30年期收益率接近5.20%。

债券交易员并不买账“轻松赚钱”的叙事。

而当收益率持续处于高位,借款成本就会一直很贵——这会对利率敏感型板块的溢价估值造成持续压力。

估值倍数最高的科技股将最先感受到这种影响。

当资本变得昂贵时,即便是最优秀的公司,也难以为极端的估值倍数找出合理依据。

加密货币仍然是地球上对流动性最敏感的资产类别。

当市场情绪转向防御,资金不会离场——它会转而加速流入。

剧本(操作手册)是熟悉的:

• BTC 充当流动性健康状况的体检指标

• ETH 反映机构的风险偏好

• 在廉价资金浪潮中一路冲高的高贝塔资产,流出速度(“失血”)最快

叙事驱动的生态系统需要持续的资金流入才能维持在高位。当资金流入放缓时,仅靠叙事本身就无法支撑价格。

而在压力时刻,资金会几乎在一夜之间涌入稳定币。

真正的问题并不是降息是否会到来。

而是:如果降息比预期更晚到来,市场是否仍然留有任何安全边际。

在这些水平上,收益率表明债券市场认为答案是“没有”。

你怎么看——股票和加密货币的定价是否已经过度乐观?

$BTC $ETH #Macro #Bonds #YieldCurve #Crypto #Ri

查看原文10年期国债收益率正维持在接近4.58%的水平。

30年期收益率接近5.20%。

债券交易员并不买账“轻松赚钱”的叙事。

而当收益率持续处于高位,借款成本就会一直很贵——这会对利率敏感型板块的溢价估值造成持续压力。

估值倍数最高的科技股将最先感受到这种影响。

当资本变得昂贵时,即便是最优秀的公司,也难以为极端的估值倍数找出合理依据。

加密货币仍然是地球上对流动性最敏感的资产类别。

当市场情绪转向防御,资金不会离场——它会转而加速流入。

剧本(操作手册)是熟悉的:

• BTC 充当流动性健康状况的体检指标

• ETH 反映机构的风险偏好

• 在廉价资金浪潮中一路冲高的高贝塔资产,流出速度(“失血”)最快

叙事驱动的生态系统需要持续的资金流入才能维持在高位。当资金流入放缓时,仅靠叙事本身就无法支撑价格。

而在压力时刻,资金会几乎在一夜之间涌入稳定币。

真正的问题并不是降息是否会到来。

而是:如果降息比预期更晚到来,市场是否仍然留有任何安全边际。

在这些水平上,收益率表明债券市场认为答案是“没有”。

你怎么看——股票和加密货币的定价是否已经过度乐观?

$BTC $ETH #Macro #Bonds #YieldCurve #Crypto #Ri

- 赞赏

- 点赞

- 评论

- 转发

- 分享