ScalpingX

用户暂无简介

ScalpingX

$ASTER - Mcap 1.72B$ - 76%/ 85.5K votes Bullish

SC02 M5 - pending Short order. Entry lies within HVN + not affected by any weak zone, the current resistance zone is around 1.55% wide. The downtrend has lasted 17 hours 25 minutes, with the largest recorded price decline at 12.11%. If price breaks above this resistance zone, the trend will likely reverse upward.

SC02 M5 - pending Short order. Entry lies within HVN + not affected by any weak zone, the current resistance zone is around 1.55% wide. The downtrend has lasted 17 hours 25 minutes, with the largest recorded price decline at 12.11%. If price breaks above this resistance zone, the trend will likely reverse upward.

- 赞赏

- 点赞

- 评论

- 转发

- 分享

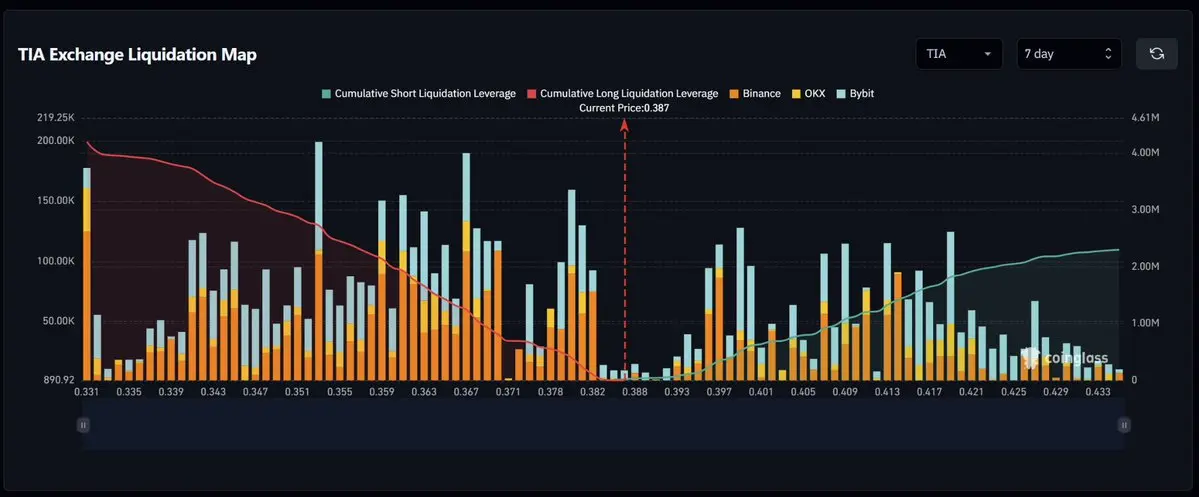

$TIA – 清算地图(7天) – 指数 ~0.387

📍 价格目前在大约0.387左右,处于一个相当薄的流动性区域,长空头清算簇在下方急剧下降后。这是一个敏感区域,如果价格突破当前的平衡区,可能会出现快速波动。

🟢 在当前水平之上,空头清算开始在0.393–0.401左右变得更清晰,然后在0.405–0.421附近变得更密集。更高处,流动性继续出现在0.425–0.433附近。如果价格突破0.393并保持动力,空头清算扫荡可能会逐步推动资产向更高的区域移动。

🔴 在下方,多头清算集中在0.382–0.378左右,然后是0.371–0.363。更大的簇位于更深的0.359–0.343附近,因此失去当前缓冲区可能会加速多头清算,推动下行。

⚖️ 理想的情况是等待在0.382–0.393附近确认。稳定的向上突破可能开启通向0.397–0.401,然后是0.405–0.421的路径。另一方面,失去0.382将增加回撤到0.378–0.371的风险。

🛡️ 当前价格附近的流动性相当稀薄,而上方有几个显著的空头清算簇。追逐快速蜡烛可能风险较高,因此等待在0.393上方或0.382下方出现明确反应,设置紧止损以减少流动性噪声,更为安全。

#LiquidationMap

📍 价格目前在大约0.387左右,处于一个相当薄的流动性区域,长空头清算簇在下方急剧下降后。这是一个敏感区域,如果价格突破当前的平衡区,可能会出现快速波动。

🟢 在当前水平之上,空头清算开始在0.393–0.401左右变得更清晰,然后在0.405–0.421附近变得更密集。更高处,流动性继续出现在0.425–0.433附近。如果价格突破0.393并保持动力,空头清算扫荡可能会逐步推动资产向更高的区域移动。

🔴 在下方,多头清算集中在0.382–0.378左右,然后是0.371–0.363。更大的簇位于更深的0.359–0.343附近,因此失去当前缓冲区可能会加速多头清算,推动下行。

⚖️ 理想的情况是等待在0.382–0.393附近确认。稳定的向上突破可能开启通向0.397–0.401,然后是0.405–0.421的路径。另一方面,失去0.382将增加回撤到0.378–0.371的风险。

🛡️ 当前价格附近的流动性相当稀薄,而上方有几个显著的空头清算簇。追逐快速蜡烛可能风险较高,因此等待在0.393上方或0.382下方出现明确反应,设置紧止损以减少流动性噪声,更为安全。

#LiquidationMap

TIA0.41%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$JTO - Mcap 364.41M$ - 83%/ 11.9K votes Bullish

SC02 H1 - pending Long order. Entry lies within LVN + not affected by any weak zone, the current support zone is around 10.09% wide. The uptrend has lasted 3 days 18 hours, with the largest recorded price increase at 56.89%. If price loses this support zone, the trend will likely reverse downward.

SC02 H1 - pending Long order. Entry lies within LVN + not affected by any weak zone, the current support zone is around 10.09% wide. The uptrend has lasted 3 days 18 hours, with the largest recorded price increase at 56.89%. If price loses this support zone, the trend will likely reverse downward.

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$KLAC

SC02 M1 - pending Long order. Entry lies within HVN + meets positive simplification with a previously highly profitable Long order, the current support zone is around 0.53% wide. The uptrend has lasted 5 hours 31 minutes, with the largest recorded price increase at 4.84%. If price loses this support zone, the trend will likely reverse downward.

SC02 M1 - pending Long order. Entry lies within HVN + meets positive simplification with a previously highly profitable Long order, the current support zone is around 0.53% wide. The uptrend has lasted 5 hours 31 minutes, with the largest recorded price increase at 4.84%. If price loses this support zone, the trend will likely reverse downward.

- 赞赏

- 点赞

- 评论

- 转发

- 分享

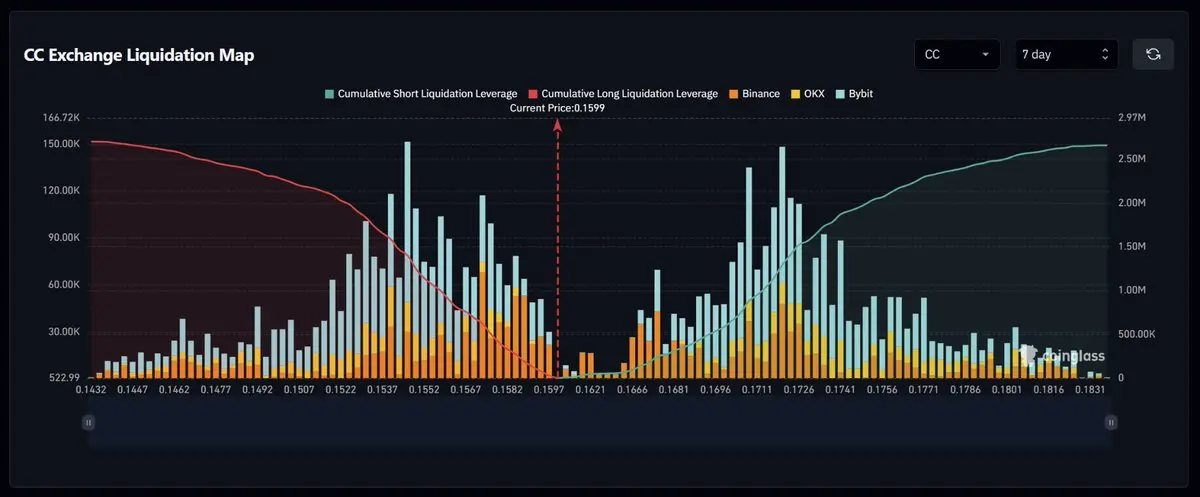

$CC – 清算图(7D)– 指数 ~0.1599

📍 目前价格大约在0.1599附近,在下方长清算簇大幅回落之后,位于相当稀薄的流动性区域附近。这是一个敏感区域——如果价格突破当前的平衡区,就可能出现快速波动。

🟢 在当前水平之上,空头清算开始在约0.1621–0.1666附近变得更清晰,然后在0.1681–0.1741附近变得明显更密集。再往上,流动性继续延伸至0.1756–0.1816。如果价格突破0.1621并保持动能,空头清算的扫荡可能会逐步将资产推向更高的区间。

🔴 在下方,多头清算主要集中在0.1597–0.1582附近,其后在0.1567–0.1537附近。更大的簇分布更深,接近0.1522–0.1492,因此一旦失去当前缓冲区,可能会让多头清算加速,推动下行走势进一步扩大。

⚖️ 最理想的情景是等待在0.1597–0.1621附近出现确认。稳定的上破可能会打开通往0.1666–0.1681的路径,随后是0.1711–0.1741。另一方面,如果跌破0.1597,将会增加回撤至0.1582–0.1567的风险。

🛡️ 当前价格附近的流动性相当稀薄,而上行一侧的空头清算簇则明显更密集。追逐急涨急跌的K线可能会带来更高风险,因此更安全的做法是在0.1621上方或0.1597下方等待出现明确反应,并设置紧止损以降低流动性噪声。

#Liqui

📍 目前价格大约在0.1599附近,在下方长清算簇大幅回落之后,位于相当稀薄的流动性区域附近。这是一个敏感区域——如果价格突破当前的平衡区,就可能出现快速波动。

🟢 在当前水平之上,空头清算开始在约0.1621–0.1666附近变得更清晰,然后在0.1681–0.1741附近变得明显更密集。再往上,流动性继续延伸至0.1756–0.1816。如果价格突破0.1621并保持动能,空头清算的扫荡可能会逐步将资产推向更高的区间。

🔴 在下方,多头清算主要集中在0.1597–0.1582附近,其后在0.1567–0.1537附近。更大的簇分布更深,接近0.1522–0.1492,因此一旦失去当前缓冲区,可能会让多头清算加速,推动下行走势进一步扩大。

⚖️ 最理想的情景是等待在0.1597–0.1621附近出现确认。稳定的上破可能会打开通往0.1666–0.1681的路径,随后是0.1711–0.1741。另一方面,如果跌破0.1597,将会增加回撤至0.1582–0.1567的风险。

🛡️ 当前价格附近的流动性相当稀薄,而上行一侧的空头清算簇则明显更密集。追逐急涨急跌的K线可能会带来更高风险,因此更安全的做法是在0.1621上方或0.1597下方等待出现明确反应,并设置紧止损以降低流动性噪声。

#Liqui

CC-1.58%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$BE

SC02 M1 - 待处理多头订单。入场位于HVN范围内 + 不受任何弱区影响,目前的支撑区大约宽0.68%。上涨趋势持续了3小时54分钟,最大记录的价格涨幅为6.08%。如果价格失去这个支撑区,趋势可能会反转向下。

查看原文SC02 M1 - 待处理多头订单。入场位于HVN范围内 + 不受任何弱区影响,目前的支撑区大约宽0.68%。上涨趋势持续了3小时54分钟,最大记录的价格涨幅为6.08%。如果价格失去这个支撑区,趋势可能会反转向下。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$HIMS

SC02 M1 - 待处理多头订单。入场位于HVN范围内 + 不受任何弱区影响,目前的支撑区大约宽0.89%。上涨趋势持续了3小时43分钟,最大记录的价格涨幅为6.94%。如果价格失去这个支撑区,趋势可能会反转向下。

查看原文SC02 M1 - 待处理多头订单。入场位于HVN范围内 + 不受任何弱区影响,目前的支撑区大约宽0.89%。上涨趋势持续了3小时43分钟,最大记录的价格涨幅为6.94%。如果价格失去这个支撑区,趋势可能会反转向下。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

CMC 恐惧与贪婪指数在22,显示加密货币情绪仍然停留在低恐惧区域

📉 CMC 加密货币恐惧与贪婪指数目前为22,与昨天持平,仍处于恐惧区。这表明市场情绪尚未出现明显的恢复,尽管悲观情绪已从上周的极度恐惧读数16略有缓解。

🧭 与近期的极度恐惧阶段相比,当前的读数反映出谨慎而非完全恐慌。投资者仍保持防御态度,而新资本流入尚不足以将情绪推回中性水平。

⚖️ 低恐惧区域通常具有逆向元素,因为情绪化的抛售压力可能已部分反映在价格中。然而,这并不意味着市场会立即反转,尤其是比特币和山寨币仍需通过价格走势、流动性和资本流动来确认。

👀 在短期内,恐惧与贪婪指数的30–35区域值得关注。如果指数在比特币保持关键支撑的同时回升至此范围以上,市场情绪可能会开始更明确地稳定下来。

#CryptoMarket

📉 CMC 加密货币恐惧与贪婪指数目前为22,与昨天持平,仍处于恐惧区。这表明市场情绪尚未出现明显的恢复,尽管悲观情绪已从上周的极度恐惧读数16略有缓解。

🧭 与近期的极度恐惧阶段相比,当前的读数反映出谨慎而非完全恐慌。投资者仍保持防御态度,而新资本流入尚不足以将情绪推回中性水平。

⚖️ 低恐惧区域通常具有逆向元素,因为情绪化的抛售压力可能已部分反映在价格中。然而,这并不意味着市场会立即反转,尤其是比特币和山寨币仍需通过价格走势、流动性和资本流动来确认。

👀 在短期内,恐惧与贪婪指数的30–35区域值得关注。如果指数在比特币保持关键支撑的同时回升至此范围以上,市场情绪可能会开始更明确地稳定下来。

#CryptoMarket

BTC-1.91%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

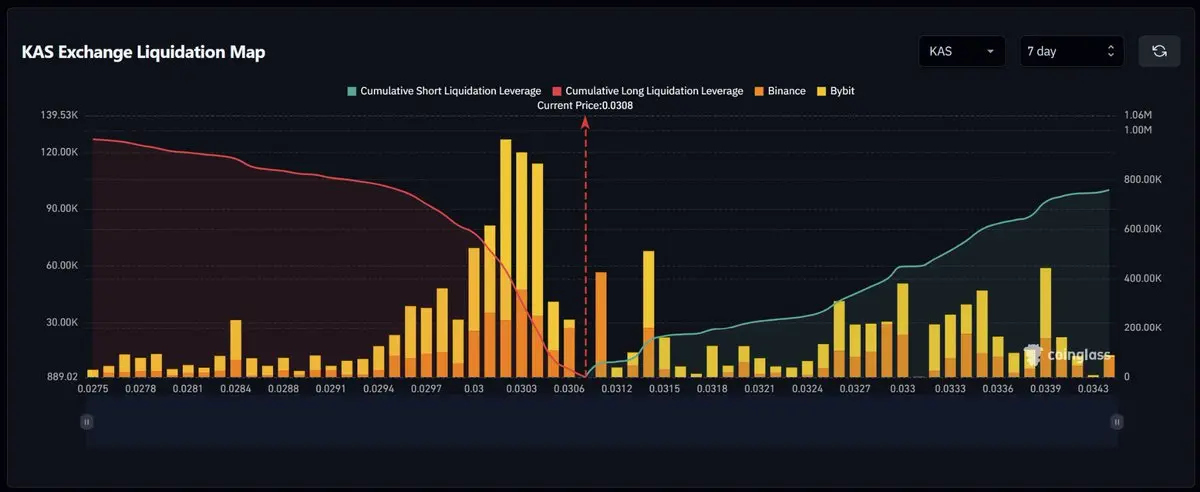

$KAS – 清算图(7天) – 指数 ~0.0308

📍 目前价格在0.0308左右,位于长清算簇下方的流动性较薄区域,近期该区域已大幅下降。这是一个敏感区域,如果价格突破当前的平衡区,可能会出现快速波动。

🟢 在当前水平之上,空头清算开始变得更清晰,约在0.0312–0.0315,然后延伸到0.0324–0.0330。更高处,密集的流动性集中在0.0333–0.0343附近。如果价格突破0.0312并保持动力,空头清算扫荡可能会逐步推动资产向更高的区域移动。

🔴 在下方,多头清算集中在0.0306–0.0300,最厚的簇位于0.0300–0.0303附近。更低处是0.0297–0.0294区域,因此失去当前缓冲区可能会加速多头清算,推动下行。

⚖️ 理想的情况是等待在0.0306–0.0312附近确认。稳定的向上突破可能开启通向0.0315–0.0321,然后是0.0327–0.0333的路径。另一方面,失守0.0306将增加回撤至0.0303–0.0300的风险。

🛡️ 当前价格附近的流动性相当稀薄,而下方有一个非常接近的多头清算簇,上方逐渐变得更密集的空头清算簇。追逐快速的蜡烛可能风险较高,因此等待在0.0312以上或0.0306以下的明确反应,并设置紧止损以减少流动性噪声,更为安全。

#LiquidationMap

📍 目前价格在0.0308左右,位于长清算簇下方的流动性较薄区域,近期该区域已大幅下降。这是一个敏感区域,如果价格突破当前的平衡区,可能会出现快速波动。

🟢 在当前水平之上,空头清算开始变得更清晰,约在0.0312–0.0315,然后延伸到0.0324–0.0330。更高处,密集的流动性集中在0.0333–0.0343附近。如果价格突破0.0312并保持动力,空头清算扫荡可能会逐步推动资产向更高的区域移动。

🔴 在下方,多头清算集中在0.0306–0.0300,最厚的簇位于0.0300–0.0303附近。更低处是0.0297–0.0294区域,因此失去当前缓冲区可能会加速多头清算,推动下行。

⚖️ 理想的情况是等待在0.0306–0.0312附近确认。稳定的向上突破可能开启通向0.0315–0.0321,然后是0.0327–0.0333的路径。另一方面,失守0.0306将增加回撤至0.0303–0.0300的风险。

🛡️ 当前价格附近的流动性相当稀薄,而下方有一个非常接近的多头清算簇,上方逐渐变得更密集的空头清算簇。追逐快速的蜡烛可能风险较高,因此等待在0.0312以上或0.0306以下的明确反应,并设置紧止损以减少流动性噪声,更为安全。

#LiquidationMap

KAS-3.79%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

埃森哲在第三季度财报后大幅下跌,市场关注2026财年展望疲软

📉 埃森哲公布2026财年第三季度收入为187亿美元,同比增长6%,而每股收益为3.80美元,基本超出预期。然而,市场反应偏向负面,投资者更多关注公司的全年指引。

⚠️ 公司将2026财年的收入增长展望下调至本币3-4%,不包括其美国联邦业务的影响为4-5%。这成为在盘前和早盘交易中埃森哲股价大幅下跌的主要原因,尽管季度利润并不特别疲软。

🏛️ 主要压力来自美国联邦支出的减弱,表明政府相关客户的需求正在放缓。对于像埃森哲这样的大型咨询和IT服务公司,这一信号可能会让投资者对更广泛的行业保持更谨慎的态度。

🌐 这种影响不仅限于埃森哲,也对IT咨询、外包和以服务为重点的技术公司带来压力,这些公司与美国大型企业支出密切相关。人工智能的故事仍然是长期支撑因素,但短期内,市场正优先考虑对增长风险的重新评估。

#埃森哲

查看原文📉 埃森哲公布2026财年第三季度收入为187亿美元,同比增长6%,而每股收益为3.80美元,基本超出预期。然而,市场反应偏向负面,投资者更多关注公司的全年指引。

⚠️ 公司将2026财年的收入增长展望下调至本币3-4%,不包括其美国联邦业务的影响为4-5%。这成为在盘前和早盘交易中埃森哲股价大幅下跌的主要原因,尽管季度利润并不特别疲软。

🏛️ 主要压力来自美国联邦支出的减弱,表明政府相关客户的需求正在放缓。对于像埃森哲这样的大型咨询和IT服务公司,这一信号可能会让投资者对更广泛的行业保持更谨慎的态度。

🌐 这种影响不仅限于埃森哲,也对IT咨询、外包和以服务为重点的技术公司带来压力,这些公司与美国大型企业支出密切相关。人工智能的故事仍然是长期支撑因素,但短期内,市场正优先考虑对增长风险的重新评估。

#埃森哲

- 赞赏

- 点赞

- 评论

- 转发

- 分享

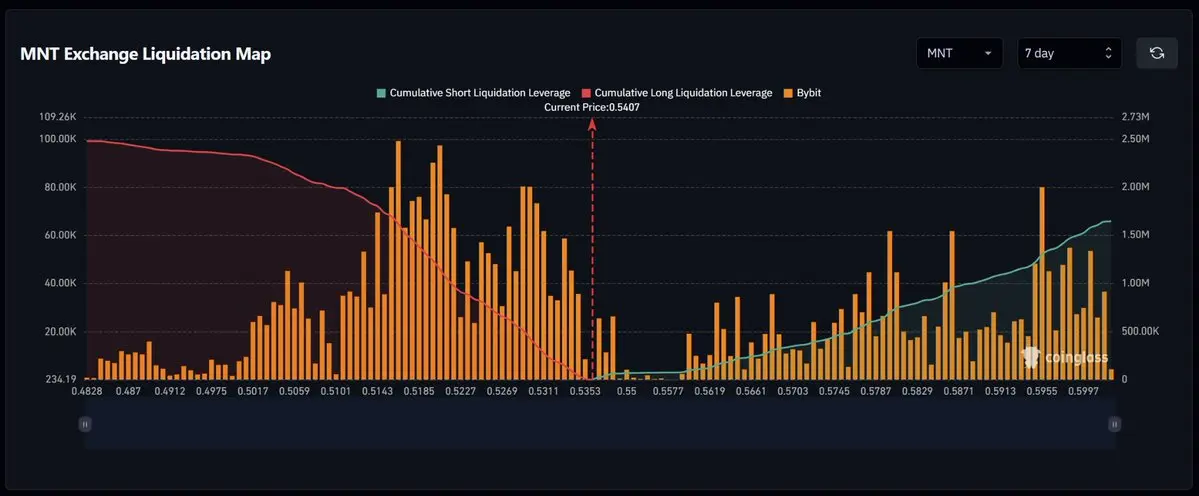

$MNT – Liquidation Map (7D) – Index ~0.5407

📍 Price is currently around 0.5407, sitting near a fairly thin liquidity zone after the long-liq cluster below has sharply declined. This is a sensitive area, where fast movement may appear if price breaks out of the current balance range.

🟢 Above the current level, short-liq starts to become clearer around 0.5500–0.5619, then extends toward 0.5703–0.5829. Further above, denser liquidity sits near 0.5871–0.5997. If price breaks above 0.5500 and holds momentum, a short-liquidation sweep could gradually push the asset toward higher zones.

🔴 Below, l

📍 Price is currently around 0.5407, sitting near a fairly thin liquidity zone after the long-liq cluster below has sharply declined. This is a sensitive area, where fast movement may appear if price breaks out of the current balance range.

🟢 Above the current level, short-liq starts to become clearer around 0.5500–0.5619, then extends toward 0.5703–0.5829. Further above, denser liquidity sits near 0.5871–0.5997. If price breaks above 0.5500 and holds momentum, a short-liquidation sweep could gradually push the asset toward higher zones.

🔴 Below, l

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$ALEO - 市值 4224万美元 - 77%/ 73.1K 投票看涨

SC02 M1 - 待处理空头订单。入场点位在高概率区域 + 不受任何弱区影响,当前阻力区大约宽0.98%。下跌趋势持续了3小时27分钟,最大记录的价格下跌为6.26%。如果价格突破这个阻力区,趋势可能会反转向上。

查看原文SC02 M1 - 待处理空头订单。入场点位在高概率区域 + 不受任何弱区影响,当前阻力区大约宽0.98%。下跌趋势持续了3小时27分钟,最大记录的价格下跌为6.26%。如果价格突破这个阻力区,趋势可能会反转向上。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$GUN - Mcap 15.47M$ - 84%/ 12.3K votes Bullish

SC02 M5 - pending Long order. Entry lies within LVN + not affected by any weak zone, the current support zone is around 1.63% wide. The uptrend has lasted 8 hours 10 minutes, with the largest recorded price increase at 9.96%. If price loses this support zone, the trend will likely reverse downward.

SC02 M5 - pending Long order. Entry lies within LVN + not affected by any weak zone, the current support zone is around 1.63% wide. The uptrend has lasted 8 hours 10 minutes, with the largest recorded price increase at 9.96%. If price loses this support zone, the trend will likely reverse downward.

- 赞赏

- 点赞

- 评论

- 转发

- 分享

中国人民银行是否仍保持耐心,因中国复苏仍不均衡?

📌 路透社对30位市场专家的调查显示,大家一致预期中国人民银行将在即将到来的审查中保持基准贷款市场报价利率不变,一年期LPR为3.00%,五年期LPR为3.50%。

🏦 如果得到确认,这将是连续第13个月保持LPR不变,表明政策制定者仍然优先考虑谨慎,而不是迅速推动更广泛的货币宽松。

📊 主要背景仍然是中国经济复苏的不均衡。制造业和出口继续表现出相对韧性,而国内消费、房地产行业和劳动力市场仍需密切关注。

🌏 对市场而言,这一消息并不令人意外,但它强化了北京仍处于观望状态,等待采取更强有力行动的观点。如果国内需求更明显地减弱,今年晚些时候小幅降息仍有可能。

#中国经济

查看原文📌 路透社对30位市场专家的调查显示,大家一致预期中国人民银行将在即将到来的审查中保持基准贷款市场报价利率不变,一年期LPR为3.00%,五年期LPR为3.50%。

🏦 如果得到确认,这将是连续第13个月保持LPR不变,表明政策制定者仍然优先考虑谨慎,而不是迅速推动更广泛的货币宽松。

📊 主要背景仍然是中国经济复苏的不均衡。制造业和出口继续表现出相对韧性,而国内消费、房地产行业和劳动力市场仍需密切关注。

🌏 对市场而言,这一消息并不令人意外,但它强化了北京仍处于观望状态,等待采取更强有力行动的观点。如果国内需求更明显地减弱,今年晚些时候小幅降息仍有可能。

#中国经济

- 赞赏

- 点赞

- 评论

- 转发

- 分享

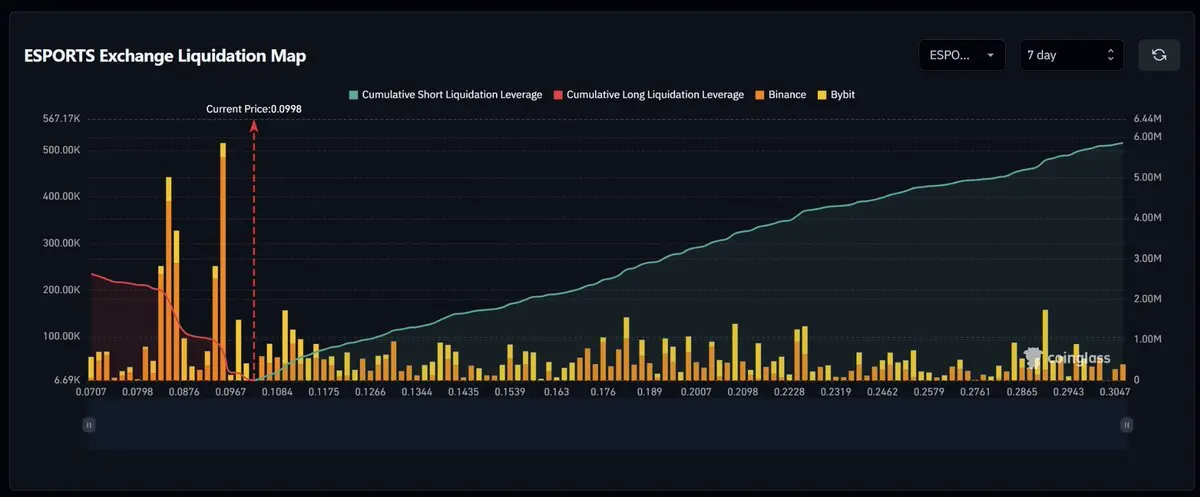

$ESPORTS – 清算图(7天) – 指数 ~0.0998

📍 目前价格在0.0998左右,位于长空头清算簇下方的流动性区域明显变窄后,处于一个相对薄弱的流动性区域。这是一个敏感区域,因为上涨空间仍然较宽,如果价格保持在当前区域,可能会出现快速向上的行情。

🟢 在当前水平之上,空头清算开始变得更清晰,集中在0.1084–0.1175之间,然后逐渐延伸到0.1266–0.1539。更高位置,流动性继续变得更密集,集中在0.1760–0.2228和0.2462–0.3047区域。如果价格突破0.1084并保持动力,空头清算扫荡可能会逐步推动资产向更高的区域移动。

🔴 在下方,多头清算集中在0.0967附近,其次是0.0876–0.0798。这些曾经是大型清算区域,因此失去当前缓冲区可能会让多头清算压力迅速将价格拉回到更低的水平。

⚖️ 最理想的情况是等待在0.0967–0.1084附近确认。一旦稳定突破向上,可能会开启通向0.1175–0.1266,然后是0.1344–0.1539的路径。另一方面,失守0.0967将增加回调至0.0876–0.0798的风险。

🛡️ 上方的流动性区域更宽且明显更密集,但当前价格附近的区域仍相对稀薄。追逐快速蜡烛可能风险较高,因此等待在0.1084附近出现明确反应或在0.0967以下出现明确反应,并设置紧密止损以减少流动性

📍 目前价格在0.0998左右,位于长空头清算簇下方的流动性区域明显变窄后,处于一个相对薄弱的流动性区域。这是一个敏感区域,因为上涨空间仍然较宽,如果价格保持在当前区域,可能会出现快速向上的行情。

🟢 在当前水平之上,空头清算开始变得更清晰,集中在0.1084–0.1175之间,然后逐渐延伸到0.1266–0.1539。更高位置,流动性继续变得更密集,集中在0.1760–0.2228和0.2462–0.3047区域。如果价格突破0.1084并保持动力,空头清算扫荡可能会逐步推动资产向更高的区域移动。

🔴 在下方,多头清算集中在0.0967附近,其次是0.0876–0.0798。这些曾经是大型清算区域,因此失去当前缓冲区可能会让多头清算压力迅速将价格拉回到更低的水平。

⚖️ 最理想的情况是等待在0.0967–0.1084附近确认。一旦稳定突破向上,可能会开启通向0.1175–0.1266,然后是0.1344–0.1539的路径。另一方面,失守0.0967将增加回调至0.0876–0.0798的风险。

🛡️ 上方的流动性区域更宽且明显更密集,但当前价格附近的区域仍相对稀薄。追逐快速蜡烛可能风险较高,因此等待在0.1084附近出现明确反应或在0.0967以下出现明确反应,并设置紧密止损以减少流动性

ESPORTS-36.40%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多81.48万 热度

143.86万 热度

80.98万 热度

105.48万 热度

5.68万 热度

置顶

🎉 Gate Live 每周主播排行榜 — 六月第2周排名

💰 最佳主播已获得现金奖励 + 特色亮相

您的奖励将在3个工作日内到达

🔥 新排行榜已上线

直播3次以确保您的位置并获得每周奖励

👉 开始直播:https://www.gate.com/live?type=apply

📢 详情:https://www.gate.com/announcements/article/51467📢 广场新一轮红包雨来袭,新人 100% 必中!

聊世界杯狂撒红包,单帖最高爆出 10U ETH!

🎁 限时福利

✅ 新人礼:首次发帖 100% 必中红包!

✅ 发帖奖:涵盖 ETH、GT、Meme 币、仓位体验券,多发多得!

✅ 冲榜单:赢世界杯限量礼盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行动,晒出您的世界杯赛事预测与战绩

👉️ https://www.gate.com/post

详情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536