pedma

用户暂无简介

pedma

随着欧洲监管环境趋紧,我会更加谨慎:更定期地备份我的数据,核对我的交易,并确保未来审计时一切都能有据可查、可解释。

例如,在 hyperliquid 上,我只能回溯大约 1 万条交易记录。对我来说,这大概够用 3 个月,而且我已经无法再往更早回溯了。如果我需要证明更早时期的交易,但我又没有保存包含全部历史的数据库,我就无法证明我所报告的操作。

我不必回溯到更早的时间,因为我把每一笔交易都记录在一个数据库里,但这是我第一次这样做。我还建立了一个次级核对器,它会直接去交易所比对我的数据库。

在去年之前,我一直都能避免做到这么深的程度,因为我把任何收益都作为个人所得申报了。在 PT 里,你的应税事件基于 coin -> fiat 的换算,所以影响没那么大,尽管说实话,我本该保存更详细的记录。

如果不做这些,未来要把事情理清会一团乱。我花了过去 3 天认真地围绕这件事仔细思考,并确保从现在开始我的数据不会有任何缺口。

我为所有交易所都建立了一套标准流程,不管它们各自的差异有多大……

到目前为止,我和我手动的 PnL 余额跟踪器相比大约差 1.2k。偏差是一个很小的百分比,没问题。

那个手动余额跟踪器基本上是我对我全部持仓中每一项余额所做的导出,并作为唯一真实来源(source of truth),因为它本质上就是钱包/交易所上“躺着”的现金,所以我们不可能和它偏差太多。

目前一切顺利。各位

例如,在 hyperliquid 上,我只能回溯大约 1 万条交易记录。对我来说,这大概够用 3 个月,而且我已经无法再往更早回溯了。如果我需要证明更早时期的交易,但我又没有保存包含全部历史的数据库,我就无法证明我所报告的操作。

我不必回溯到更早的时间,因为我把每一笔交易都记录在一个数据库里,但这是我第一次这样做。我还建立了一个次级核对器,它会直接去交易所比对我的数据库。

在去年之前,我一直都能避免做到这么深的程度,因为我把任何收益都作为个人所得申报了。在 PT 里,你的应税事件基于 coin -> fiat 的换算,所以影响没那么大,尽管说实话,我本该保存更详细的记录。

如果不做这些,未来要把事情理清会一团乱。我花了过去 3 天认真地围绕这件事仔细思考,并确保从现在开始我的数据不会有任何缺口。

我为所有交易所都建立了一套标准流程,不管它们各自的差异有多大……

到目前为止,我和我手动的 PnL 余额跟踪器相比大约差 1.2k。偏差是一个很小的百分比,没问题。

那个手动余额跟踪器基本上是我对我全部持仓中每一项余额所做的导出,并作为唯一真实来源(source of truth),因为它本质上就是钱包/交易所上“躺着”的现金,所以我们不可能和它偏差太多。

目前一切顺利。各位

HYPE-2.17%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在股票中进行一项永久性出价,我们选择将其作为交易来执行。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

寓言刚刚带我梳理了一下我自己在交易报告设计里的一个逻辑错误。我挺佩服这个。

基本上我想要把期末(EoM)余额和盈亏(PnL)对上。

为此我需要已实现 PnL(简单)+ 未实现 PnL。

第一个问题很基础,之前就已经解决了:

未实现 PnL 会从之前月份已经计入过的余额中延续。

比如你有 1000 美元余额,在 5 月你的某个持仓上涨了 100。假设这个持仓在 6 月时未实现涨幅已经变成 300。5 月月末你的余额是 1100,如果一切正确,那么 6 月应该是 1300。

但如果你把整个持仓未实现 PnL 都算进去,你的交易报告会说你的余额应该是 1400,因为你把 5 月已经计入过的那 100 又重复计算了一遍。

所以我们必须从之前期间里减去未实现 PnL。

因为我做了很多日内再平衡,所以这会变得更棘手:我们有成千上万笔交易,需要把它们的成交、成交时间,以及它们对本月该持仓未实现 PnL 的贡献都算进去。

到目前为止都还好,很基础。

寓言找到的那个问题是:我没有考虑到,当我在本月确认已实现 PnL(从会计角度的正确数值)时,必须把其中已经在前一个月的余额里作为未实现 PnL 计入的那部分考虑进去,否则就会对它们的影响重复计算。

在我们之前的例子里,假设在 6 月我在平仓时把全部 300 的利润记账。对会计师来说,这就是正确的数值。

但如果要和余额追踪器匹配,这意味着我必须把已经在之

查看原文基本上我想要把期末(EoM)余额和盈亏(PnL)对上。

为此我需要已实现 PnL(简单)+ 未实现 PnL。

第一个问题很基础,之前就已经解决了:

未实现 PnL 会从之前月份已经计入过的余额中延续。

比如你有 1000 美元余额,在 5 月你的某个持仓上涨了 100。假设这个持仓在 6 月时未实现涨幅已经变成 300。5 月月末你的余额是 1100,如果一切正确,那么 6 月应该是 1300。

但如果你把整个持仓未实现 PnL 都算进去,你的交易报告会说你的余额应该是 1400,因为你把 5 月已经计入过的那 100 又重复计算了一遍。

所以我们必须从之前期间里减去未实现 PnL。

因为我做了很多日内再平衡,所以这会变得更棘手:我们有成千上万笔交易,需要把它们的成交、成交时间,以及它们对本月该持仓未实现 PnL 的贡献都算进去。

到目前为止都还好,很基础。

寓言找到的那个问题是:我没有考虑到,当我在本月确认已实现 PnL(从会计角度的正确数值)时,必须把其中已经在前一个月的余额里作为未实现 PnL 计入的那部分考虑进去,否则就会对它们的影响重复计算。

在我们之前的例子里,假设在 6 月我在平仓时把全部 300 的利润记账。对会计师来说,这就是正确的数值。

但如果要和余额追踪器匹配,这意味着我必须把已经在之

- 赞赏

- 点赞

- 评论

- 转发

- 分享

现在就算有 AI,很多任务也能一口气搞定大半了,但我实在还有太多要做的事,跟真正的交易、寻找优势完全没关系。所以我能理解我为什么这么长时间都只做一件事。

也许中途转向还会有点“技能不够”的问题,不过整体维护工作确实不少。

查看原文也许中途转向还会有点“技能不够”的问题,不过整体维护工作确实不少。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

所以我需要每月一次这样的节奏,否则很快我就无法获取所需的数据。

我在数据库中追踪每笔交易,但我还需要另一个工具来进行对账。

这是用于业务端,需要比个人报告更细致一些。

查看原文我在数据库中追踪每笔交易,但我还需要另一个工具来进行对账。

这是用于业务端,需要比个人报告更细致一些。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我一直拖延着没有自动化交易所、钱包等的会计报告给我的会计师。

所以我今天打算花一整天来做这件事。

问题不在于余额,因为我每天都在追踪,而是每一笔交易的细节,简直是一团糟。

查看原文所以我今天打算花一整天来做这件事。

问题不在于余额,因为我每天都在追踪,而是每一笔交易的细节,简直是一团糟。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

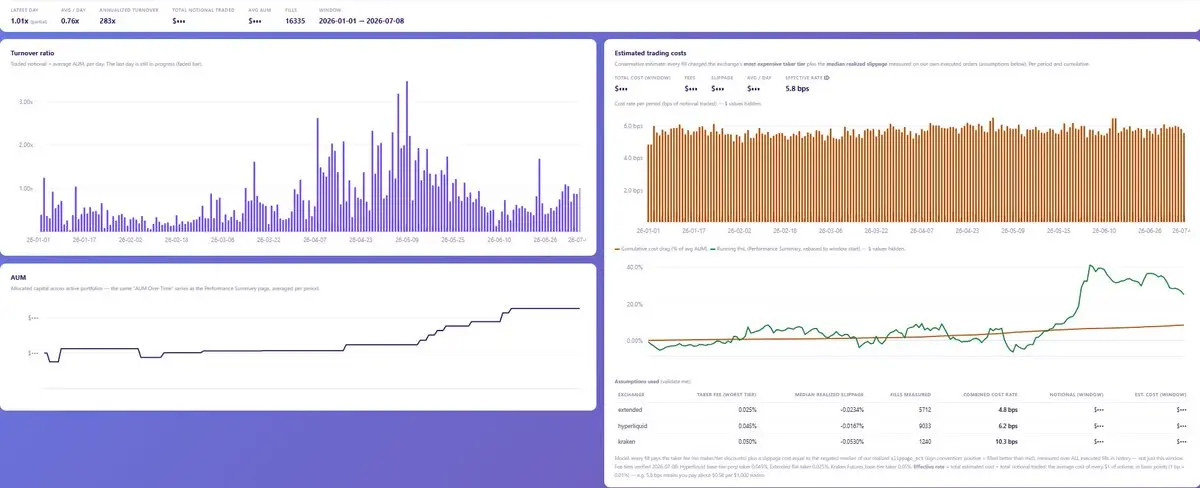

以下是一些周转统计数据。我认为我的周转率有点太高了(年化283倍),尽管过去我花了一些功夫来降低它。

我使用了每个交易所的最高费用档位,尽管并非所有都是吃单量。滑点成本从实际数据来看是真实存在的。

这是我需要重新审视的问题。我认为我可以在不牺牲太多优势的情况下优化我的信号。

查看原文我使用了每个交易所的最高费用档位,尽管并非所有都是吃单量。滑点成本从实际数据来看是真实存在的。

这是我需要重新审视的问题。我认为我可以在不牺牲太多优势的情况下优化我的信号。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

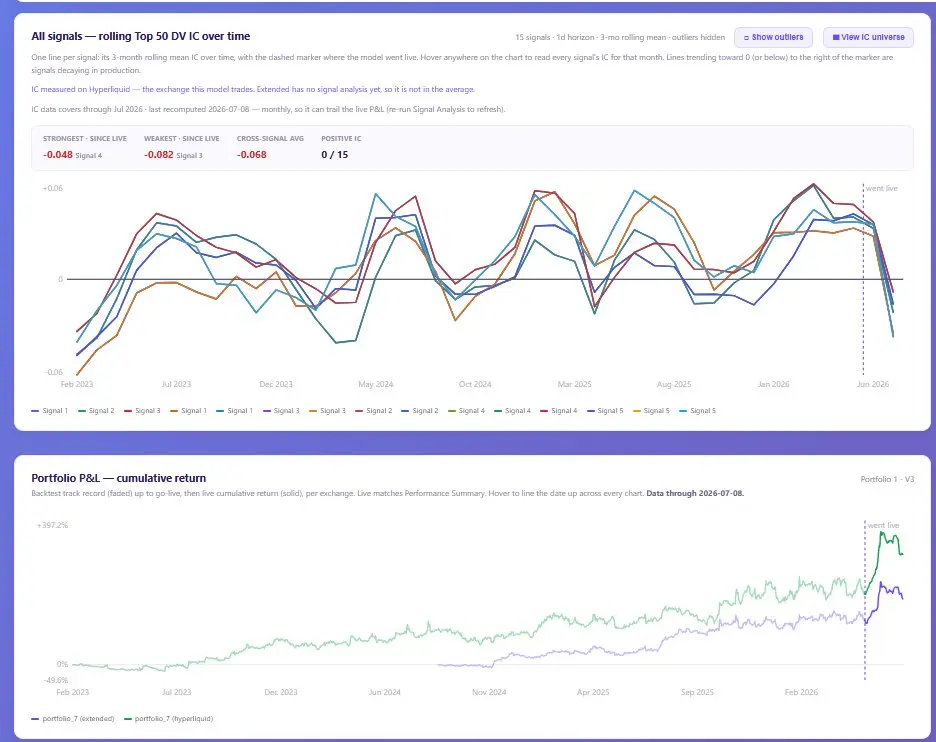

最近一直处于如此出色的盈利期,以至于我似乎忘记了回撤是什么感觉。现在我又处于回撤中,于是又回来构建仪表盘来监控情况。

这是我在两个投资组合中所有特征的组合表现和IC。对于我目前运行的特征来说,这绝对不是一个最佳时期。

第一个是纯动量。你可以看到它们之间的相关性有多高。

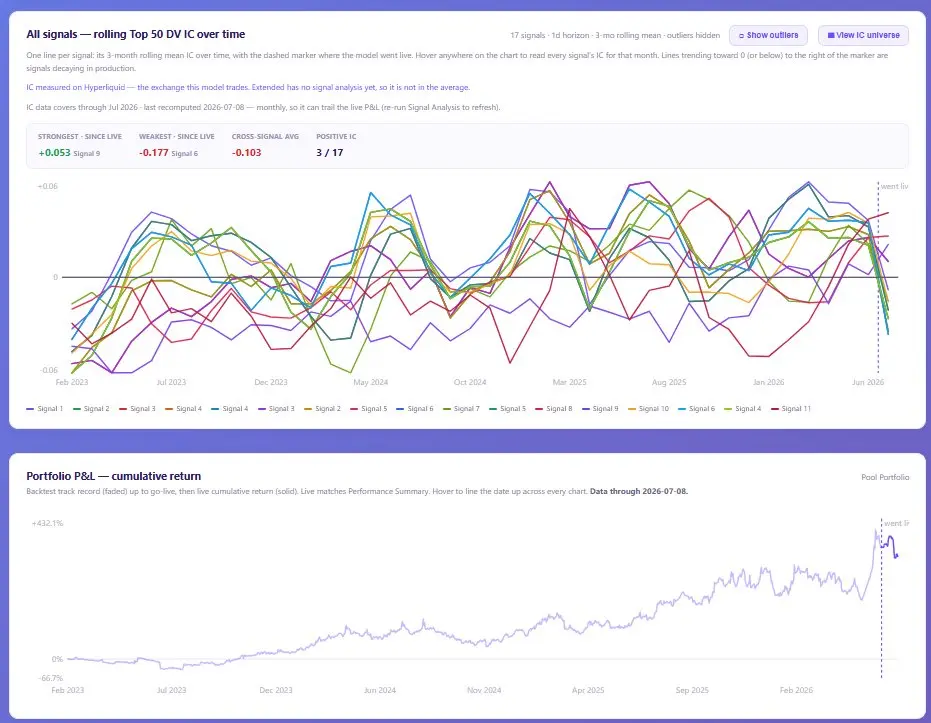

我一直在研究另一个(第二张图),它将包括不同的特征,你可以看到有些已经比其他表现更好,并且它们之间存在更大的分散性。

我最近正在积极添加更多特征,但我也稍有退步,因为我注意到我在没有仔细思考的情况下添加了很多东西。你知道,我不想只是为了添加东西而添加。我的原则一直是,我添加的任何东西都必须有某种依据,说明我为什么应该为此获得回报,而且我不想为了速度而牺牲这个原则。

借助AI,我可以构建东西如此之快,以至于我没有时间思考。只是构建。我需要重新认真思考事情,否则这一切很快就会变得一团糟。

查看原文这是我在两个投资组合中所有特征的组合表现和IC。对于我目前运行的特征来说,这绝对不是一个最佳时期。

第一个是纯动量。你可以看到它们之间的相关性有多高。

我一直在研究另一个(第二张图),它将包括不同的特征,你可以看到有些已经比其他表现更好,并且它们之间存在更大的分散性。

我最近正在积极添加更多特征,但我也稍有退步,因为我注意到我在没有仔细思考的情况下添加了很多东西。你知道,我不想只是为了添加东西而添加。我的原则一直是,我添加的任何东西都必须有某种依据,说明我为什么应该为此获得回报,而且我不想为了速度而牺牲这个原则。

借助AI,我可以构建东西如此之快,以至于我没有时间思考。只是构建。我需要重新认真思考事情,否则这一切很快就会变得一团糟。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

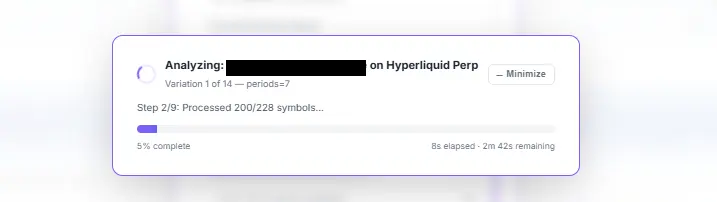

当我在开发新功能时,有时会想到我正在处理的信号的不同变体。但要用整个数据集进行批量测试会花一些时间,所以我就搭建了这个队列池:一边让我处理新功能,其他任务则在后台运行,然后它们完成后我会收到警告。

这是一种巧妙的方法,让我不会被卡在等待结果上。并且在它完成时我也会收到提示,所以如果数据量很大,我就可以先离开工位,等结果出来再说。

接着它会进入一个流水线:如果根据我设定的指标结果达到了可接受的范围,就会用标准的投资组合参数进入回测,然后我再决定是否批准它上线到生产环境(prod)。

查看原文这是一种巧妙的方法,让我不会被卡在等待结果上。并且在它完成时我也会收到提示,所以如果数据量很大,我就可以先离开工位,等结果出来再说。

接着它会进入一个流水线:如果根据我设定的指标结果达到了可接受的范围,就会用标准的投资组合参数进入回测,然后我再决定是否批准它上线到生产环境(prod)。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

尽管Fable已经不在了,我仍然继续使用OPUS 4.8,因为我用起来没有任何问题。我猜现在的渐进式改进对我目前在做的事情来说已经越来越不明显了,因为Opus依然能够一把梭解决掉,为什么要多花钱只是为了说自己在用更新更炫的模型呢。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我们回来了

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

人们再次低估了葡萄牙通过平局和点球大战进入决赛的能力。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

那么当我们半决赛战胜法国时,赔率会是什么样呢?

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

我总是高估潜力、低估风险。

这是我的一个缺点。

我对风险根本不怎么当回事,我有点喜欢那种刺激,也会去追求它。

我必须不断地压住这种冲动,不然就会吃亏。

有些人则恰恰相反:他们过分害怕风险,却低估了潜力。

查看原文这是我的一个缺点。

我对风险根本不怎么当回事,我有点喜欢那种刺激,也会去追求它。

我必须不断地压住这种冲动,不然就会吃亏。

有些人则恰恰相反:他们过分害怕风险,却低估了潜力。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我一点也不在乎奢侈品。我开着一辆2011年的车,住着便宜的公寓,大概每两年花大约500美元买衣服哈哈。

但我确实在积极寻找一样东西,那就是靠近海滩的房子。那是我肯定会赌一把的东西。在我看来这是巨大的提升。

查看原文但我确实在积极寻找一样东西,那就是靠近海滩的房子。那是我肯定会赌一把的东西。在我看来这是巨大的提升。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

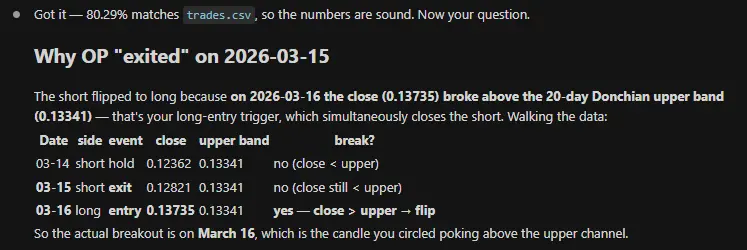

opus 4.8 在干蠢事。

我想让它一把梭从零开始搭建一个回测工具,可它倒好,在信号之前的那根K线就把仓位给平了。

这点东西明明很简单,它却还是干出这种垃圾操作。

对,继续一边写交易基础设施一边不检查,老兄……

查看原文我想让它一把梭从零开始搭建一个回测工具,可它倒好,在信号之前的那根K线就把仓位给平了。

这点东西明明很简单,它却还是干出这种垃圾操作。

对,继续一边写交易基础设施一边不检查,老兄……

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我目前每月大约需要€3.6k来运营我的整个业务。

为了最大化复利目的,经营一个精益的商店。

我几乎没有给自己领工资,全部都在再投资。

随着我计划添加的新数据供应商,可能会增加,但理想情况下这些会自己赚回来。

查看原文为了最大化复利目的,经营一个精益的商店。

我几乎没有给自己领工资,全部都在再投资。

随着我计划添加的新数据供应商,可能会增加,但理想情况下这些会自己赚回来。

- 赞赏

- 点赞

- 评论

- 转发

- 分享