torygreen

用户暂无简介

torygreen

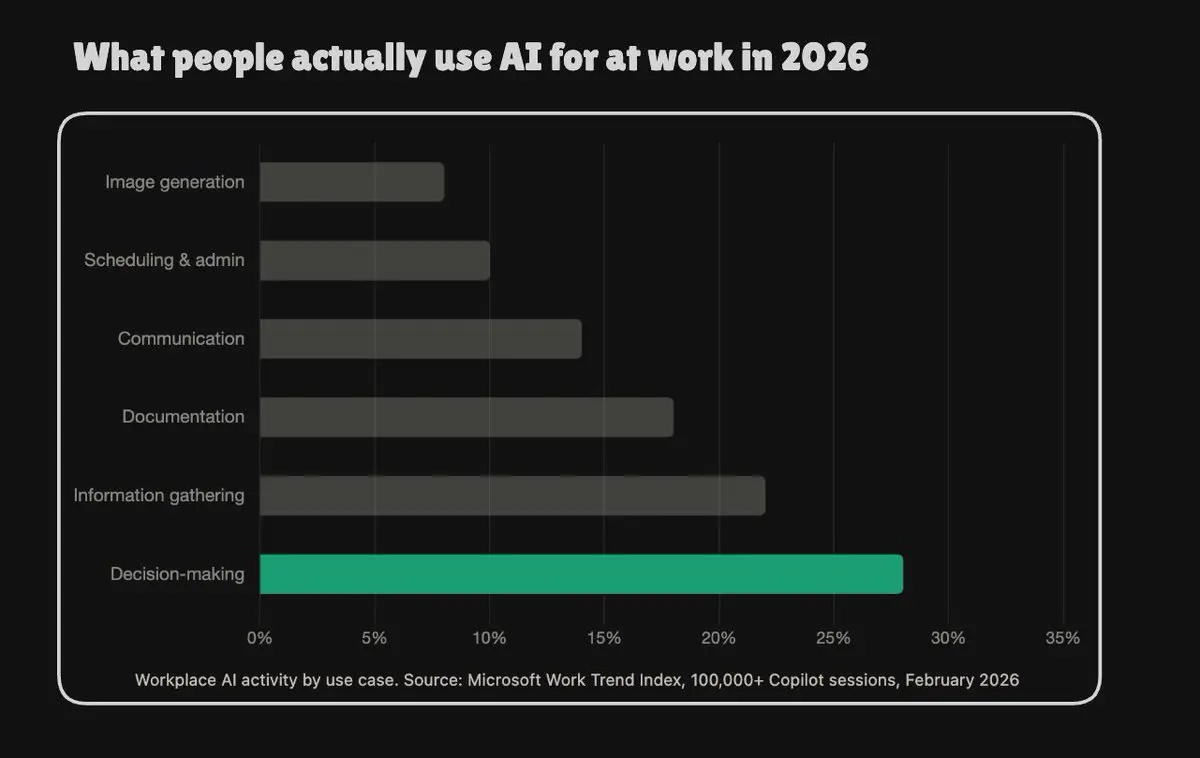

每个人都预测人工智能会首先接管重复的行政工作。数据却显示不同的情况。

决策现在占工作场所人工智能活动的28%。最主要的用例不是自动化,而是判断。

人们使用人工智能来分析选项、权衡利弊,并支持他们负责的结论,这种转变在劳动力市场问题之外也具有重要意义。

基于判断的工作负载持续运行,每次会话需要更多的上下文,并且不能高效批处理。

帮助你全天做出决策的人工智能所需的基础设施与起草电子邮件的基础设施完全不同。

查看原文决策现在占工作场所人工智能活动的28%。最主要的用例不是自动化,而是判断。

人们使用人工智能来分析选项、权衡利弊,并支持他们负责的结论,这种转变在劳动力市场问题之外也具有重要意义。

基于判断的工作负载持续运行,每次会话需要更多的上下文,并且不能高效批处理。

帮助你全天做出决策的人工智能所需的基础设施与起草电子邮件的基础设施完全不同。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

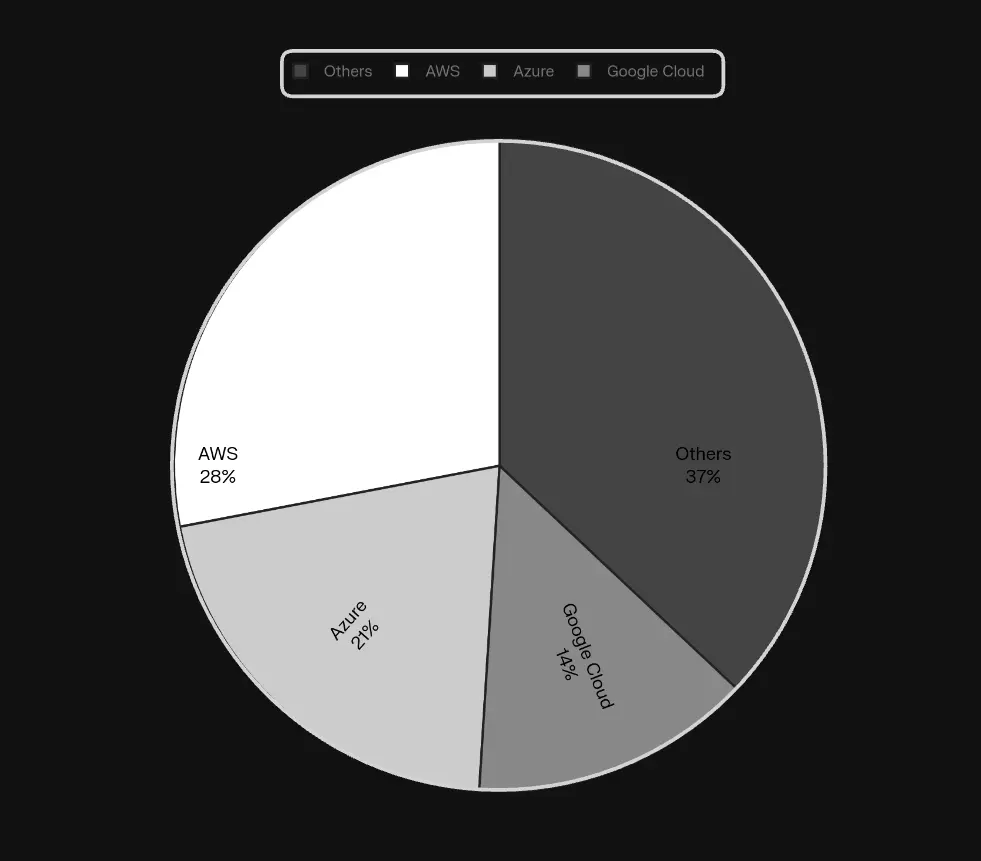

2026年第一季度全球云基础设施。单季度达1290亿美元。同比增长35%。

市场正在快速扩展,但集中度没有变化。AWS、Azure 和 Google Cloud 两年前的市场份额大致与今天相同,但它们与其他所有竞争者之间的绝对差距在美元方面比以往任何时候都更大。

这就是百分比图没有显示的部分。“其他”部分并没有成为真正的替代方案。它保持比例不变,而这三大云服务提供商每个季度都在增加数十亿美元的绝对收入。

不同分布模式出现的窗口正在变得越来越窄。

查看原文市场正在快速扩展,但集中度没有变化。AWS、Azure 和 Google Cloud 两年前的市场份额大致与今天相同,但它们与其他所有竞争者之间的绝对差距在美元方面比以往任何时候都更大。

这就是百分比图没有显示的部分。“其他”部分并没有成为真正的替代方案。它保持比例不变,而这三大云服务提供商每个季度都在增加数十亿美元的绝对收入。

不同分布模式出现的窗口正在变得越来越窄。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

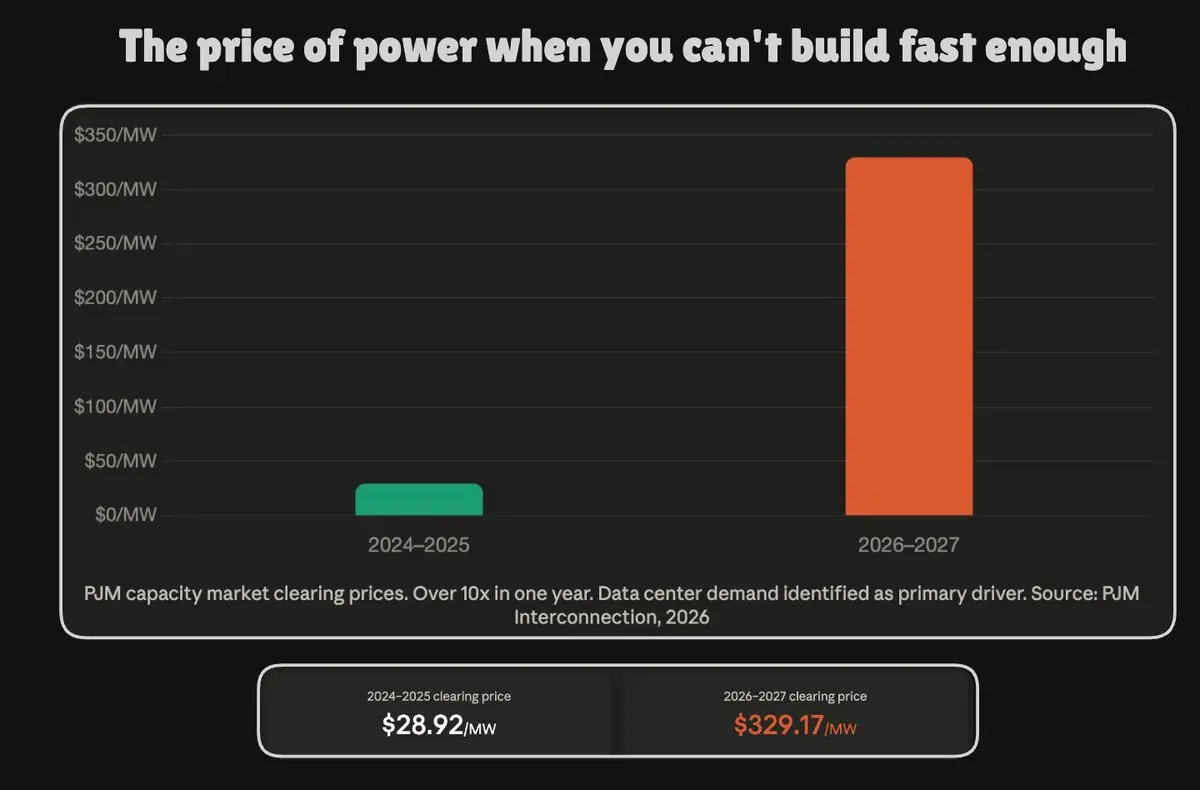

PJM 运营着横跨美国13个州、6500万人口的电网。它是世界上最大的竞争性批发电力市场。

其容量市场清算价格——即传递未来电力供应能否满足需求的信号价格——已从2024年的每兆瓦28.92美元升至2026年的329.17美元。经历了两个拍卖周期。

数据中心需求被确定为主要驱动因素。2027/2028年的拍卖刚以333.44美元清算完成,而PJM 直接将5100 MW的负载增量归因于数据中心。

这不是供给冲击,也不是地缘政治事件。这是由 AI建设扩张、推动落地扩容所带来的影响:它落在了未为此而设计的电网上。

在大多数地区,将新设施接入电网需要4到10年。建造设施需要2到3年。

每个卡在这段时间差里的项目,都在支付市场清算价,同时等待。

算力已经准备好了。电力还没有。

查看原文其容量市场清算价格——即传递未来电力供应能否满足需求的信号价格——已从2024年的每兆瓦28.92美元升至2026年的329.17美元。经历了两个拍卖周期。

数据中心需求被确定为主要驱动因素。2027/2028年的拍卖刚以333.44美元清算完成,而PJM 直接将5100 MW的负载增量归因于数据中心。

这不是供给冲击,也不是地缘政治事件。这是由 AI建设扩张、推动落地扩容所带来的影响:它落在了未为此而设计的电网上。

在大多数地区,将新设施接入电网需要4到10年。建造设施需要2到3年。

每个卡在这段时间差里的项目,都在支付市场清算价,同时等待。

算力已经准备好了。电力还没有。

- 赞赏

- 3

- 2

- 转发

- 分享

dive nate:

2026 加油 👊查看更多

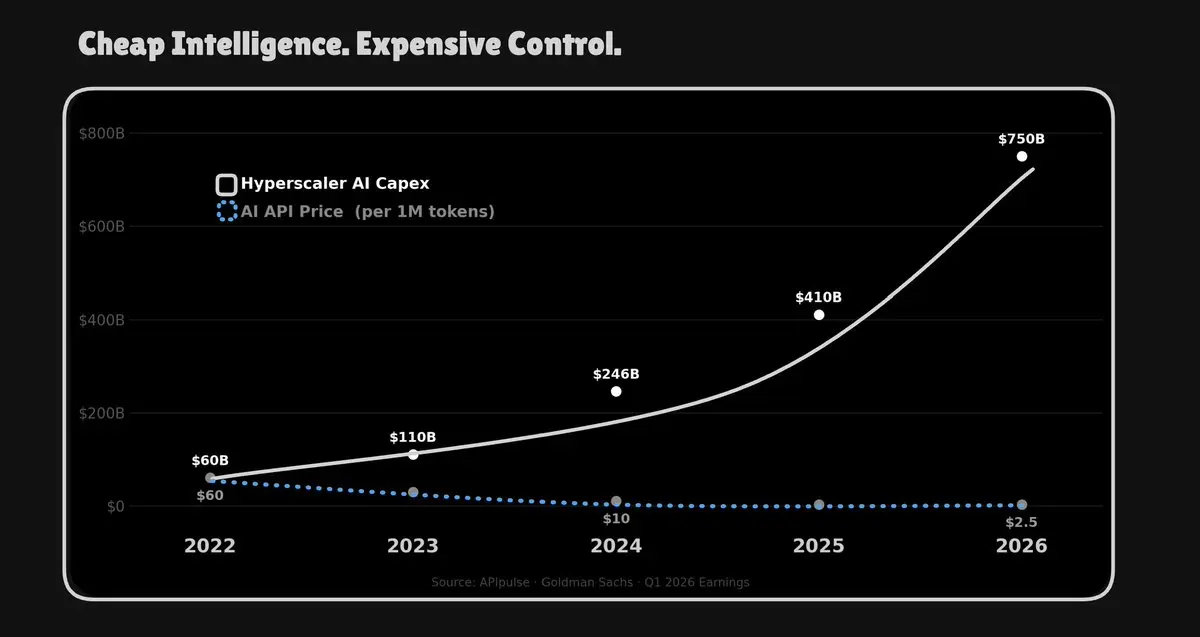

从这个图表中选取两个数字。

AI API 价格:自2022年以来下降了96%。

超大规模云服务商的资本支出:在同一时期增长了12倍。

大多数人看到第一个数字就称之为民主化,但没有人围绕第二个数字制定策略。

这不是巧合。这是一个结构性的捕获策略。

每个庆祝低价模型的AI创业公司都在使用他们不拥有的计算资源,依赖他们无法复制的基础设施,由三家公司控制。

主权AI始于主权基础设施。其他一切都只是价格更优的依赖。

查看原文AI API 价格:自2022年以来下降了96%。

超大规模云服务商的资本支出:在同一时期增长了12倍。

大多数人看到第一个数字就称之为民主化,但没有人围绕第二个数字制定策略。

这不是巧合。这是一个结构性的捕获策略。

每个庆祝低价模型的AI创业公司都在使用他们不拥有的计算资源,依赖他们无法复制的基础设施,由三家公司控制。

主权AI始于主权基础设施。其他一切都只是价格更优的依赖。

- 赞赏

- 1

- 1

- 转发

- 分享

渝欢:

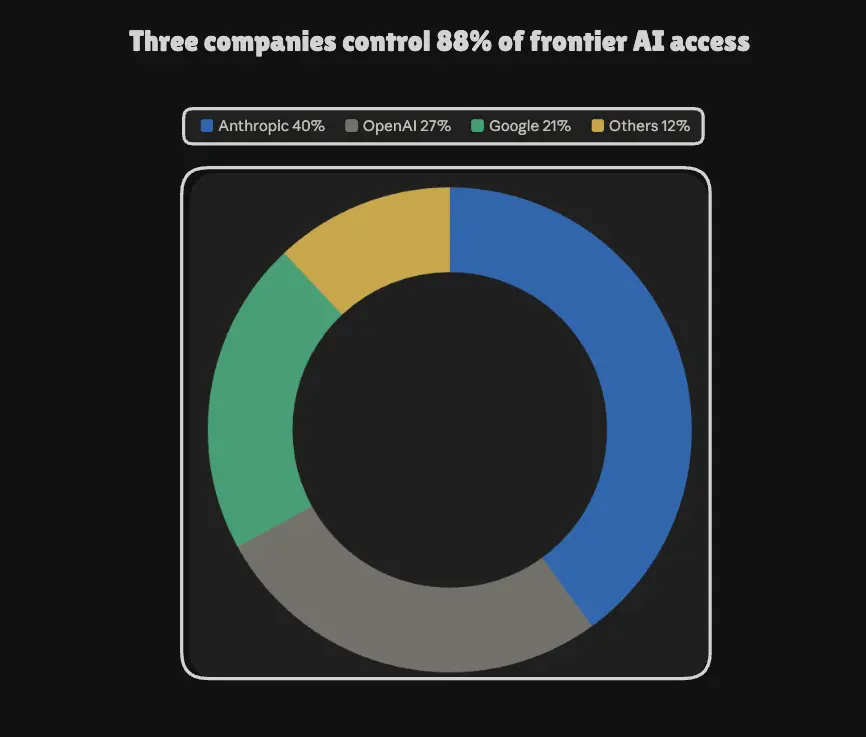

gsgsgshsokzkzkzkxhxj星期五揭示的事情并不是政府可以关闭人工智能模型。

而是全球最强模型的全部用户基础都依赖于一家公司的单一运营决策,响应一项指令。没有冗余或警告。

目前,三家最大的人工智能公司控制了88%的前沿人工智能访问权限,以及所有这些的一个合规界面。

星期五让人看到的是,当计算和模型访问集中在少数几家公司时,整个技术堆栈就继承了它们的单点故障。这并不是反对集中式人工智能的论点。两者都需要存在。

但一个去中心化基础设施与集中式提供商并行运行的世界,与一个不这样做的世界在结构上是不同的。

分布式计算没有一个统一的合规界面。没有一封信能一次性让所有内容下线。这正是架构中实际上需要立即构建的部分。

查看原文而是全球最强模型的全部用户基础都依赖于一家公司的单一运营决策,响应一项指令。没有冗余或警告。

目前,三家最大的人工智能公司控制了88%的前沿人工智能访问权限,以及所有这些的一个合规界面。

星期五让人看到的是,当计算和模型访问集中在少数几家公司时,整个技术堆栈就继承了它们的单点故障。这并不是反对集中式人工智能的论点。两者都需要存在。

但一个去中心化基础设施与集中式提供商并行运行的世界,与一个不这样做的世界在结构上是不同的。

分布式计算没有一个统一的合规界面。没有一封信能一次性让所有内容下线。这正是架构中实际上需要立即构建的部分。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

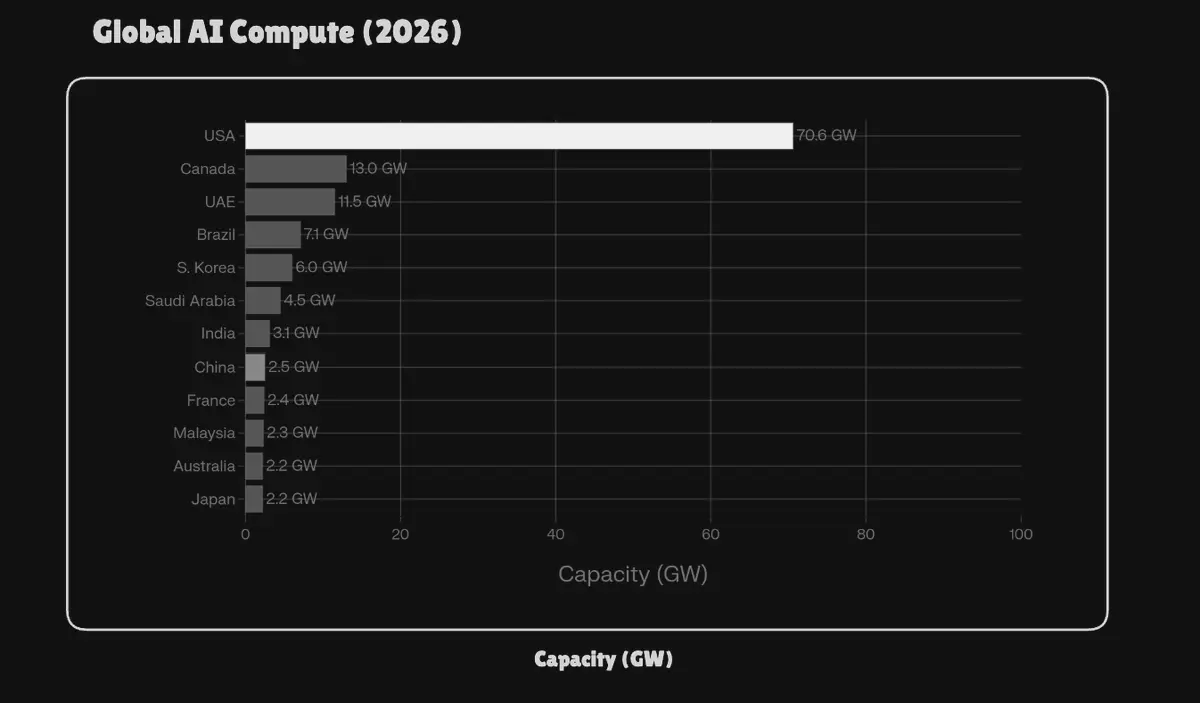

在2024年,AI计算地图上有两个超级大国。美国为53.7吉瓦,中国为31.9吉瓦。

到2026年,中国的容量为2.5吉瓦。

这是一场通过出口政策对一个国家AI基础设施能力的受控拆除。没有炸弹,没有制裁,只有芯片规则。

这证明了计算现在已成为地缘政治的武器。任何不拥有自己基础设施的国家都不想知道成为该武器受害者的感觉。

问题不在于去中心化计算是否会赢,而在于它是否会在下一次政策决策再次重塑地图之前到来。

查看原文到2026年,中国的容量为2.5吉瓦。

这是一场通过出口政策对一个国家AI基础设施能力的受控拆除。没有炸弹,没有制裁,只有芯片规则。

这证明了计算现在已成为地缘政治的武器。任何不拥有自己基础设施的国家都不想知道成为该武器受害者的感觉。

问题不在于去中心化计算是否会赢,而在于它是否会在下一次政策决策再次重塑地图之前到来。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

2000年代最大规模的科技首次公开募股是280亿美元的Visa。2010年代最大的是1680亿美元的阿里巴巴。大致每十年增长6倍。

现在延续这一趋势。OpenAI和Anthropic在上市之前就已估值$1T 。

如果把过去25年中最大的科技公司合计起来。阿里巴巴、Facebook、Uber、Rivian、Snowflake、Palantir、Cerebras、CoreWeave,全部加起来大约是8000亿美元。

仅OpenAI + Anthropic的估值就接近20000亿亿美元。仍处于私有阶段。比过去二十五年华尔街最大IPO的总和还要大2.5倍。

但最大的结构性差异在于,Visa、阿里巴巴以及所有其他科技公司都是在已有基础设施上扩展的。支付通道、互联网普及、物流,以及它们的估值都建立在已实现的容量之上。

这些AI估值假设的容量尚未存在。数据中心、电力、GPU供应仍需融资和部署。$2T 的价值是在尚未完全建成的基础设施上定价的。

这个差距是这个时代最具决定性的经济机遇。价值将归属于那些弥合这一差距的人。

查看原文现在延续这一趋势。OpenAI和Anthropic在上市之前就已估值$1T 。

如果把过去25年中最大的科技公司合计起来。阿里巴巴、Facebook、Uber、Rivian、Snowflake、Palantir、Cerebras、CoreWeave,全部加起来大约是8000亿美元。

仅OpenAI + Anthropic的估值就接近20000亿亿美元。仍处于私有阶段。比过去二十五年华尔街最大IPO的总和还要大2.5倍。

但最大的结构性差异在于,Visa、阿里巴巴以及所有其他科技公司都是在已有基础设施上扩展的。支付通道、互联网普及、物流,以及它们的估值都建立在已实现的容量之上。

这些AI估值假设的容量尚未存在。数据中心、电力、GPU供应仍需融资和部署。$2T 的价值是在尚未完全建成的基础设施上定价的。

这个差距是这个时代最具决定性的经济机遇。价值将归属于那些弥合这一差距的人。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在大部分历史中,资本通过机器进行扩展。

现在它通过认知进行扩展。

一家初创公司可以在几乎零边际成本的情况下,拥有相当于百万分析师、研究员、程序员和策略师同时运行的能力。

人工智能革命不同于以往任何技术革命。

查看原文现在它通过认知进行扩展。

一家初创公司可以在几乎零边际成本的情况下,拥有相当于百万分析师、研究员、程序员和策略师同时运行的能力。

人工智能革命不同于以往任何技术革命。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你不能在公开宪章上提出异议,然后将公开部分视为可选,一旦资金出现

审判开始于一个问题:你能为非营利组织制定宪章,将开放AI作为你的使命,吸引十年的使命驱动工程师和捐赠资本,基于这个承诺,然后转换为一个利润有限的结构,并称之为一种演变吗?

埃隆在2018年离开了开放AI。$130b 他要求的损害赔偿金归非营利组织所有。无论你怎么看待他作为诉讼人的身份,案件强制进入法庭记录的问题是:当创始使命在下游被转换,而原始宪章保持不变时,慈善信托是否具有可执行的索赔权?

每个开放使命的AI组织都位于该裁决的下游:由拨款资助的实验室、以使命为支付标准的人才、由捐赠者支持的非营利组织、任何承诺“开放”的宪章

十二名陪审员将给出意见。一名法官将作出判决

查看原文审判开始于一个问题:你能为非营利组织制定宪章,将开放AI作为你的使命,吸引十年的使命驱动工程师和捐赠资本,基于这个承诺,然后转换为一个利润有限的结构,并称之为一种演变吗?

埃隆在2018年离开了开放AI。$130b 他要求的损害赔偿金归非营利组织所有。无论你怎么看待他作为诉讼人的身份,案件强制进入法庭记录的问题是:当创始使命在下游被转换,而原始宪章保持不变时,慈善信托是否具有可执行的索赔权?

每个开放使命的AI组织都位于该裁决的下游:由拨款资助的实验室、以使命为支付标准的人才、由捐赠者支持的非营利组织、任何承诺“开放”的宪章

十二名陪审员将给出意见。一名法官将作出判决

- 赞赏

- 点赞

- 评论

- 转发

- 分享

英伟达现在比日本整个经济体还要大,你的AI账单就是原因

你现在在AI上的每一美元支出都通过一家公司芯片,在三个云平台上以加价转售

> AI创业公司几乎80%的筹集资金都用来租用计算资源

> 我见过种子阶段的团队为单一芯片供应商每月支付70万美元

> 数据中心的利用率只有12-18%,而你的账单每个季度都在上涨

整个行业刚刚达成一致,排成一队,把钱交给同一个收费站

游戏设备中的闲置计算能力、旧的矿机硬件,以及各个时区的半空数据中心,就像以前人们没有想到出租空闲卧室一样,静静地在那里

当你整合这些供应并上线时,价格就会崩溃,拥有硬件的人才会真正得到报酬

收费站是可选的。

你只是一直在付钱。

查看原文你现在在AI上的每一美元支出都通过一家公司芯片,在三个云平台上以加价转售

> AI创业公司几乎80%的筹集资金都用来租用计算资源

> 我见过种子阶段的团队为单一芯片供应商每月支付70万美元

> 数据中心的利用率只有12-18%,而你的账单每个季度都在上涨

整个行业刚刚达成一致,排成一队,把钱交给同一个收费站

游戏设备中的闲置计算能力、旧的矿机硬件,以及各个时区的半空数据中心,就像以前人们没有想到出租空闲卧室一样,静静地在那里

当你整合这些供应并上线时,价格就会崩溃,拥有硬件的人才会真正得到报酬

收费站是可选的。

你只是一直在付钱。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

AI过度建设的群体这季度从未尝试购买H100

现在花一周时间试图购买H100意味着:在你看到第一块GPU之前,已在AWS锁定了12个月的承诺和24/7的利用率(,GCP等待名单无预计时间,Lambda和CoreWeave都已售罄,每个较小的供应商用不同的话给你相同的答案

超大规模云提供商的建设以年为单位衡量,CPU短缺阻碍了现有GPU的使用,而需求持续增长,同时超大规模云提供商在申请许可证

种子阶段的AI团队在计算上花费了70-80%的资金,甚至在用户触及产品之前。每月70万美元,等待名单上

GPU已经存在。它们在数据中心和矿场闲置,超大规模云提供商不拥有的,利用率低于20%。没有超大规模云提供商会租用你的竞争对手的硬件

你租的下一个H100不会来自AWS

查看原文现在花一周时间试图购买H100意味着:在你看到第一块GPU之前,已在AWS锁定了12个月的承诺和24/7的利用率(,GCP等待名单无预计时间,Lambda和CoreWeave都已售罄,每个较小的供应商用不同的话给你相同的答案

超大规模云提供商的建设以年为单位衡量,CPU短缺阻碍了现有GPU的使用,而需求持续增长,同时超大规模云提供商在申请许可证

种子阶段的AI团队在计算上花费了70-80%的资金,甚至在用户触及产品之前。每月70万美元,等待名单上

GPU已经存在。它们在数据中心和矿场闲置,超大规模云提供商不拥有的,利用率低于20%。没有超大规模云提供商会租用你的竞争对手的硬件

你租的下一个H100不会来自AWS

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很多人仍在围绕一个已经被淘汰的计算依赖架构设计

例如,qwen3 32b 目前在分布式社区GPU上运行,管道并行跨节点运行,没有单一操作控制,开放互联网的无权限推理

三层结构,全部开源:开源权重(阿里巴巴发布了),无权限计算(社区硬件,无托管),开放传输(没有私有集群,没有API权限门控)。所有权不适用于任何一层

认为前沿能力推理需要超级规模提供商的轨道是默认的,但当基础设施推出时,默认就会失效。今天运行推理的构建者无需向任何人请求

默认已失效。技术栈已公开。

查看原文例如,qwen3 32b 目前在分布式社区GPU上运行,管道并行跨节点运行,没有单一操作控制,开放互联网的无权限推理

三层结构,全部开源:开源权重(阿里巴巴发布了),无权限计算(社区硬件,无托管),开放传输(没有私有集群,没有API权限门控)。所有权不适用于任何一层

认为前沿能力推理需要超级规模提供商的轨道是默认的,但当基础设施推出时,默认就会失效。今天运行推理的构建者无需向任何人请求

默认已失效。技术栈已公开。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

谷歌云本周启动,每个超大规模云厂商的多头都将为这一步欢呼——这一步在历史上会直接摧毁他们押注/看涨的利润率(margin)。

此前:谷歌在每一颗H100上都向英伟达支付加价,利润流向圣克拉拉。

现在:谷歌正在与Marvell洽谈定制芯片,并推出一种新的、专门面向推理的TPU变体。资本开支正在被内部化。

亚马逊在2018年用Graviton做到了。微软在2023年宣布Maia。每一次,超大规模云厂商都会停止向供应商支付那笔加价,因为这笔加价已经成为损益表上的最大项目。

推理定价已经处在同样的压力之下。

当超大规模云厂商开始与自己的供应商竞争时,现货价格会先下去。现有的老供应商随后才会跟进。

一家超大规模云厂商自建芯片,就像一家公用事业公司自建涡轮机,因为电力电价的报价单不再说得通。

查看原文此前:谷歌在每一颗H100上都向英伟达支付加价,利润流向圣克拉拉。

现在:谷歌正在与Marvell洽谈定制芯片,并推出一种新的、专门面向推理的TPU变体。资本开支正在被内部化。

亚马逊在2018年用Graviton做到了。微软在2023年宣布Maia。每一次,超大规模云厂商都会停止向供应商支付那笔加价,因为这笔加价已经成为损益表上的最大项目。

推理定价已经处在同样的压力之下。

当超大规模云厂商开始与自己的供应商竞争时,现货价格会先下去。现有的老供应商随后才会跟进。

一家超大规模云厂商自建芯片,就像一家公用事业公司自建涡轮机,因为电力电价的报价单不再说得通。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我们仍在争论要建多少数据中心,而供应已经停在每一条车道旁

扩建的答案是规划50英亩的园区,并采用多年的建设周期

数万亿的代理持续在24/7运行着,与物理传感器、机器以及彼此之间进行交易

我会想到凌晨2点闲置的4090游戏电脑,桌上封闭的苹果M-chip芯片,自周四以来就停放着的特斯拉,于是数学开始变得不同

那是暗计算——用户已经付过钱却仍未被开发利用的供应,处在边缘地带,运行在别人的电费账单上

代理与代理之间的支付不会等待信用卡结算窗口,而这些供应也不会等着剪彩仪式

供应在硬件发货的那天就上线了

查看原文扩建的答案是规划50英亩的园区,并采用多年的建设周期

数万亿的代理持续在24/7运行着,与物理传感器、机器以及彼此之间进行交易

我会想到凌晨2点闲置的4090游戏电脑,桌上封闭的苹果M-chip芯片,自周四以来就停放着的特斯拉,于是数学开始变得不同

那是暗计算——用户已经付过钱却仍未被开发利用的供应,处在边缘地带,运行在别人的电费账单上

代理与代理之间的支付不会等待信用卡结算窗口,而这些供应也不会等着剪彩仪式

供应在硬件发货的那天就上线了

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Figma的估值受到冲击,因为Anthropic发了一条推文,链接到一个着陆页。

> 改变了什么:品牌名称和氛围。

> 没有改变的:底层模型、API定价、输出质量,或者你的设计团队明天的工作方式。

市场刚刚用整个周末对营销而不是技术进行了全面的恐慌。

查看原文> 改变了什么:品牌名称和氛围。

> 没有改变的:底层模型、API定价、输出质量,或者你的设计团队明天的工作方式。

市场刚刚用整个周末对营销而不是技术进行了全面的恐慌。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我遇到一些有趣的事情:计划中的美国数据中心中,实际上有33%正在发货。

> 其余67%:延迟或直接取消

> Meta 建造了10个天然气发电厂,只为供电一个设施

> 中国在两个月内将其AI计算能力翻倍,没有使用任何美国芯片

> 预计到2030年,电力需求将增加220%以上,许可排队时间长达数年

阻碍因素是实体的。许可证、电力互联排队、建设时间表。

将分布式计算整合到现有容量中的拼接器根本不需要等待排队。

机架已经安装完毕。唯一缺少的是一个协调层,没有人需要$100b 去构建。

查看原文> 其余67%:延迟或直接取消

> Meta 建造了10个天然气发电厂,只为供电一个设施

> 中国在两个月内将其AI计算能力翻倍,没有使用任何美国芯片

> 预计到2030年,电力需求将增加220%以上,许可排队时间长达数年

阻碍因素是实体的。许可证、电力互联排队、建设时间表。

将分布式计算整合到现有容量中的拼接器根本不需要等待排队。

机架已经安装完毕。唯一缺少的是一个协调层,没有人需要$100b 去构建。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

达里奥需要神话成为护城河

实验室通过更多的计算能力、更好的后训练和更快的评估周期弥补能力差距

像Llama、Qwen和DeepSeek这样的开源模型,几个月后也能提供与封闭模型相当的功能,作为免费下载

对你来说,这意味着每个季度都有更好的模型,没有实验室试图让你陷入他们的最大计划

护城河是去中心化的计算,成千上万的GPU作为一个超级计算机在新加坡、美国、挪威等地运行

达里奥的推介只剩下一个基准测试周期

查看原文实验室通过更多的计算能力、更好的后训练和更快的评估周期弥补能力差距

像Llama、Qwen和DeepSeek这样的开源模型,几个月后也能提供与封闭模型相当的功能,作为免费下载

对你来说,这意味着每个季度都有更好的模型,没有实验室试图让你陷入他们的最大计划

护城河是去中心化的计算,成千上万的GPU作为一个超级计算机在新加坡、美国、挪威等地运行

达里奥的推介只剩下一个基准测试周期

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你正在为OpenAI $20 支付高昂的费用以获得快速的通行权,而@Meta刚刚推出了一个模型,使得过去12个OpenAI模型看起来都像是修复漏洞

OpenAI每月发布,宣布每次更新并公布每个基准测试

Meta的Muse Spark上线并达到了大多数人认为Meta无法触及的评估分数

更糟的是在发布时,几个月保持沉默,然后一次发布让所有人都震惊……你误将沉默当作失败,将每月的发布当作进步

Sam的十二个变更日志变成了十二个脚注

查看原文OpenAI每月发布,宣布每次更新并公布每个基准测试

Meta的Muse Spark上线并达到了大多数人认为Meta无法触及的评估分数

更糟的是在发布时,几个月保持沉默,然后一次发布让所有人都震惊……你误将沉默当作失败,将每月的发布当作进步

Sam的十二个变更日志变成了十二个脚注

- 赞赏

- 2

- 评论

- 转发

- 分享

最强的单一实验室再也无法单独掌控前沿。

价值差距是市场在承认这一点,而仍在阅读模型基准的创始人们是在看错页面。

Anthropic的私人价值溢价是市场对跑道的定价。

差异衡量哪个实验室在其底层成本结构中受到的限制较少。

计算基础设施是系统层面:前沿实验室为H100时间支付的成本与数据中心市场闲置资源的总和之间的差距,是两者都无法通过垂直整合达到的底线。

Anthropic在(Project Glasswing与苹果和谷歌的联盟中占据略优的联盟地位)。这个联盟是信号:现在掌控前沿需要三个资产负债表,而不是一个。

两家实验室都不拥有从训练到部署再到改进的完整流程,而下一代所需的单位成本远超他们的控制范围。

Sam和Dario都在耗尽他们无法控制的成本结构上的时间。

查看原文价值差距是市场在承认这一点,而仍在阅读模型基准的创始人们是在看错页面。

Anthropic的私人价值溢价是市场对跑道的定价。

差异衡量哪个实验室在其底层成本结构中受到的限制较少。

计算基础设施是系统层面:前沿实验室为H100时间支付的成本与数据中心市场闲置资源的总和之间的差距,是两者都无法通过垂直整合达到的底线。

Anthropic在(Project Glasswing与苹果和谷歌的联盟中占据略优的联盟地位)。这个联盟是信号:现在掌控前沿需要三个资产负债表,而不是一个。

两家实验室都不拥有从训练到部署再到改进的完整流程,而下一代所需的单位成本远超他们的控制范围。

Sam和Dario都在耗尽他们无法控制的成本结构上的时间。

- 赞赏

- 2

- 评论

- 转发

- 分享

热门话题

查看更多82万 热度

143.94万 热度

81.17万 热度

106.76万 热度

5.84万 热度

置顶

🎉 Gate Live 每周主播排行榜 — 六月第2周排名

💰 最佳主播已获得现金奖励 + 特色亮相

您的奖励将在3个工作日内到达

🔥 新排行榜已上线

直播3次以确保您的位置并获得每周奖励

👉 开始直播:https://www.gate.com/live?type=apply

📢 详情:https://www.gate.com/announcements/article/51467📢 广场新一轮红包雨来袭,新人 100% 必中!

聊世界杯狂撒红包,单帖最高爆出 10U ETH!

🎁 限时福利

✅ 新人礼:首次发帖 100% 必中红包!

✅ 发帖奖:涵盖 ETH、GT、Meme 币、仓位体验券,多发多得!

✅ 冲榜单:赢世界杯限量礼盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行动,晒出您的世界杯赛事预测与战绩

👉️ https://www.gate.com/post

详情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT那笔改变你认知的交易,值得被看见。

🚀 #我的Gate交易时刻 正式开启!

分享你的交易故事、市场判断与投资认知,瓜分 $30,000+ 奖池 💰

🏆 单人最高 1,000 USDT ,Top 50 优质内容均有奖励

📍 X 平台参与方式

1️⃣ 关注 @Gate__Square 并转发活动推文

2️⃣ 带话题 #我的Gate交易时刻 并 @Gate__Square 发布原创内容

立刻参与:https://x.com/Gate__Square/status/2064637002558120257

📍 Gate广场参与方式

1️⃣ 在 Gate 广场带话题:#我的Gate交易时刻 发布原创内容。

立刻参与:https://www.gate.com/post

⚠️X 平台与 Gate 广场奖池独立评选,双平台发布,双重奖励

📅 2026.06.10 – 2026.06.23

👇 活动规则与报名入口:https://www.gate.com/zh/announcements/article/51617⚽ 预测世界杯,瓜分 $40,000!Gate 懂王集结令!

2026世界杯燃爆今夏,来 Gate 广场当预言家,豪华奖池等您来战!

💥 两步轻松参与:

1️⃣ 带 #广场预测世界杯赢40000U 发帖,或分享官方活动至广场发帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 发帖内容可围绕赛事结果预测、赛事胜率分析、交易策略/截图分享等。

💰 三重大奖等您拿:

1️⃣ 日奖:每天评选 10 位“单日预测王”瓜分 $500!

2️⃣ 周奖:每周狂抽 50 名幸运分享锦鲤瓜分 $1,000!

3️⃣ 榜单奖:冲进周/月度排行榜,斩获 Gate 世界杯限量球衣礼盒、预测市场体验券!

详情:https://www.gate.com/announcements/article/51597📢 Gate 广场认证创作者招募中,入驻瓜分每月 $20,000 创作大奖!

📌 参与方式

站内创作者: 成功申请“创作者认证徽章”即可自动参与。

新入驻创作者: 需填写入驻表单申请 👉️ https://www.gate.com/questionnaire/7698

🎁 创作者福利

1️⃣ 首帖见面礼: 新入驻/回归创作者发首帖,即得 $50U 奖励!

2️⃣ 周度发帖奖: 完成周发帖任务,轻松瓜分 $10,000 奖池!

3️⃣ 月度创作奖: 赛道更多样,完成月度任务瓜分 $1,600 GT 奖池!

4️⃣ 专属推广任务:进入专属创作者社群,享专属推广任务和节日礼包!

让您的优质内容被更多人看到,携手共建高质量创作者社区!

活动细节:https://www.gate.com/announcements/article/51536