المؤلف: Nancy، PANews

من سابقًا “مؤشر الاستثمار” إلى الآن “حديث VC يثير الاشمئزاز”، يمر التمويل الاستثماري في التشفير بعملية تطهير ضرورية وإعادة تقييم.

أوقات الظلام هي أيضًا أوقات الولادة من جديد. هذه العملية القاسية لإزالة الفقاعات تدفع سوق التشفير لبناء منطق تقييم أكثر صحة واستدامة، كما تدفع الصناعة للعودة إلى العقلانية والنضوج.

لحظة سقوط نجوم VC، وإزالة وهج النخبة

سقطت شركة تمويل التشفير الأخرى. في 17 ديسمبر، تم الكشف عن أن Shima Capital كانت تقترب من إنهاء عملياتها بشكل سري.

في هذا الدورة القاسية من التشفير، ليس غريبًا أن يخرج VC من السوق، لكن خروج Shima Capital لم يكن بمظهر لائق. على عكس غيرها من VC التي ماتت بسبب نقص السيولة أو تدهور محفظتها الاستثمارية، فإن خروج Shima Capital كان أكثر بسبب مخاطر أخلاقية داخل الفريق وفوضى إدارية.

السبب المباشر لهذا القرار هو الدعوى القضائية التي رفعتها SEC الأمريكية قبل ثلاثة أسابيع ضد المؤسسة ومؤسسها Yida Gao. وُجهت إليه تهمة مخالفة قوانين الأوراق المالية، وجمع أكثر من 1.699 مليار دولار بشكل غير قانوني من المستثمرين عبر الاحتيال.

تحت ضغط التنظيمات، سرعان ما اختار Yida Gao التوصل إلى تسوية مع SEC ووزارة العدل الأمريكية، مع دفع غرامة تقارب 4 ملايين دولار، وقرر إغلاق الصندوق، وأعلن استقالته من جميع المناصب، معبرًا عن ندمه العميق على “قراراته المضللة”. دخل الصندوق في إجراءات التصفية، وسيتم تصفية الأصول تدريجيًا حسب ما تسمح السوق لتسديد ديون المستثمرين.

بصفته أحد نجوم التمويل الاستثماري في مجال التشفير الذي كان يتعامل بشكل متكرر، فإن صعود Shima Capital كان يعتمد بشكل كبير على وهج مؤسسيها. Yida Gao، الذي يحمل الجنسية الأمريكية ويُعتبر من أصل صيني، كان من المتفوقين في وول ستريت، ويحمل خلفية من معهد ماساتشوستس للتكنولوجيا، وتولى سابقًا تدريس دورات في التشفير بدلاً من رئيس SEC السابق Gary Gensler في MIT، وله سجل عمل في Morgan Stanley وNew Enterprise Associates وغيرها من المؤسسات المعروفة.

بفضل هذه الخلفية، استطاع Shima أن يجمع بسهولة 2 مليار دولار في أول صندوق لها، وكان من المستثمرين Dragonfly، والملياردير بيل أكرمان من صناديق التحوط، وAnimoca، وOKX، وRepublic Capital، وDigital Currency Group، وMirana Ventures وغيرها.

مع هذا التمويل الضخم، أصبح Shima أحد أكثر الصناديق نشاطًا في الدورة السابقة، حيث استثمرت في أكثر من 200 مشروع تشفير، بما في ذلك مشاريع شهيرة مثل Monad، Puddy Penguins، Solv، Berachain، 1inch، Coin98 وغيرها. على الرغم من حجم محفظتها، إلا أن المستثمرين وصفوا Shima وفريقها بأنهم شباب ويفتقرون إلى الخبرة، ولا يفهمون الصناعة حقًا، وإنما يتبعون موجة المضاربة على العملات الرقمية.

الأمر الأكثر خطورة هو أن كل ذلك كان مبنيًا على أكاذيب. وفقًا لوثائق الدعوى التي قدمتها SEC، عند جمع 1.58 مليار دولار لصندوق Shima Capital Fund I، زيفت الشركة أدائها السابق، مدعية أن استثمارًا واحدًا حقق عائدًا بمقدار 90 ضعفًا، بينما كانت البيانات الحقيقية 2.8 ضعف فقط. وعندما واجهت الكذبة خطر الكشف، حاولت التملص منها باستخدام “خطأ مطبعي” أمام المستثمرين.

ولم يقتصر الأمر على ذلك، بل قام Yida Gao من خلال إنشاء SPV بجمع أموال من المستثمرين لشراء رموز BitClout، ووعد بتقديم خصومات وحماية رأس المال. لكن في الواقع، اشترى الرموز بأسعار منخفضة، ولم يعطِ المستثمرين السعر الأصلي، بل باعها بزيادة لنفسه عبر SPV، وحقق أرباحًا سرية قدرها 1.9 مليون دولار دون الإفصاح.

من منظور بعيد المدى، فإن خروج Shima يرسل إشارة إيجابية للسوق، فالأعمال الخبيثة في التشفير لم تعد خارج القانون، وسيتم تحسين الشفافية والمعايير الأخلاقية في الصناعة بشكل أفضل.

اقرأ المزيد: كشف مؤسس Shima Capital المتهم بالاختلاس: من مهاجر من فوجيان إلى نخبة وول ستريت المالية

انتهى زمن الربح من دون عناء، VC يدخل في مرحلة التطور

فشل نموذج VC بشكل أساسي هو نتيجة لضغط السوق على الصناعة للتطور.

حاليًا، تم كسر نموذج “VC يجمع، والمستثمرون الأفراد يتلقون” بشكل تدريجي، والأموال تتسارع في الانسحاب من المشاريع الوهمية. على سبيل المثال، بعد إطلاق Monad، الذي يضم فريقًا استثماريًا فاخرًا، لم ينجُ من أزمة السعر، مما أدى إلى إحباط العديد من VC، وبدأت مناقشات حادة حول التقييمات بين Dragonfly وغيرها من صناديق التمويل.

قواعد اللعبة في الصناعة قد تغيرت. سواء كانت مشاريع بدون تمويل VC (مثل Hyperliquid) ناجحة، أو مقاومة المجتمع للمشاريع ذات التقييمات المرتفعة، فإن ذلك يدفع مؤسسات التمويل الاستثماري للخروج من قوقعة الغرور. فقط عندما يُحبط الاعتماد على “إصدار العملات وبيعها” لتحقيق أرباح سريعة، ستتمكن VC من التركيز على البحث عن مشاريع ذات قدرة على التوليد الذاتي، وحل المشكلات الحقيقية.

هذه الآلام واضحة. مع خروج المستثمرين الأفراد، ينقص السيولة، وتُعاقب طرق الخروج التقليدية، مما يطيل دورة العائد، ويجعل العديد من الاستثمارات تواجه خسائر كبيرة على الورق.

قبل فترة، اشتكى Akshat Vaidya، من مكتب عائلة Arthur Hayes، علنًا أن رأس مال استثماره قبل 4 سنوات في صندوق من Pantera قد انخفض إلى النصف تقريبًا، في حين أن سعر البيتكوين ارتفع بمقدار الضعف تقريبًا في نفس الفترة.

وأكثر من ذلك، اعترف بعض VC لـ PANews بأنهم يعانون من صعوبة في الخروج، حتى مع مشاركتهم في جولات التمويل الأولية، فإن قيمة الرموز التي يملكونها أقل من تكلفتها. وحتى لو أُدرجت مشاريعهم في بورصات رئيسية مثل Binance، فإنهم بعد سنوات لن يستردوا إلا خمس قيمة رأس المال. يختار العديد من المشاريع أن تكتفي بنشر مشاريع صغيرة في بورصات غير معروفة لإرضاء المستثمرين، دون وجود طرق حقيقية للخروج، بل يختار بعضهم ببساطة أن يستريحوا وينتظروا الوقت المناسب.

تُظهر بيانات Glassnode أن حوالي 2% فقط من عرض العملات المشفرة في حالة ربح، والسوق يظهر تباينًا غير مسبوق. وفي دورة السوق الصاعدة للبيتكوين، فإن استمرار أداء العملات البديلة في التراجع لم يكن شائعًا عبر التاريخ.

البيانات تؤكد أن زمن الربح من دون عناء قد انتهى تمامًا.

انتهاء عصر يعني بداية عصر آخر. أشار Rui من HashKey Ventures على وسائل التواصل الاجتماعي إلى أن VC لا يخاف من الصبر، بل يخاف من السرعة، ولهذا فإن السوق الهابطة تعتبر فرصة أكثر ملاءمة لـ VC. لتحقيق النجاح الحقيقي، يجب أن نتمكن من الصمود حتى فترة الركود التالية، على عكس مشاريع التشفير، فإن VC يمكنه الصمود بشكل أفضل. بالإضافة إلى ذلك، فإن معظم شركات VC في التشفير تعتمد في جوهرها على استغلال المعلومات، ومع بعض الاعتماد على مسارات معينة، يحققون أرباحًا من العمل الشاق ورسوم القنوات. والأهم من ذلك، أن العديد من هؤلاء تحولوا إلى وكلاء سوق أو صناع سوق، والفرق بينهم ضئيل.

بناء الطرق قبل بناء المباني، البحث عن فرص مؤكدة

في مواجهة تراجع الأموال الساخنة، لا يهرب جميع VC، بل يقومون بتضييق وتعديل استراتيجياتهم بشكل استراتيجي.

“إذا لم يكن لدى مشروع لوحة بيانات، فلن نستثمر فيه.” كشف أحد المشاركين في فعاليات التشفير في دبي مؤخرًا أن VC الآن يركز أكثر على البيانات العملية للأعمال، وليس على القصص فقط. في ظل الواقع الصعب، رفع VC معايير الاستثمار بشكل كبير، وأحيانًا يتوقف تمامًا عن الاستثمار في مشاريع جديدة.

Dovey Wan، مؤسسة Primitive Ventures، صرحت بصراحة أن نسبة التبادل بين القوة والصدفة للمستثمرين أصبحت أكثر قسوة، خاصة بعد GPT. كل صناعة، الاختيار أهم من الجهد، لكن الاختيار أصعب بكثير من الجهد.

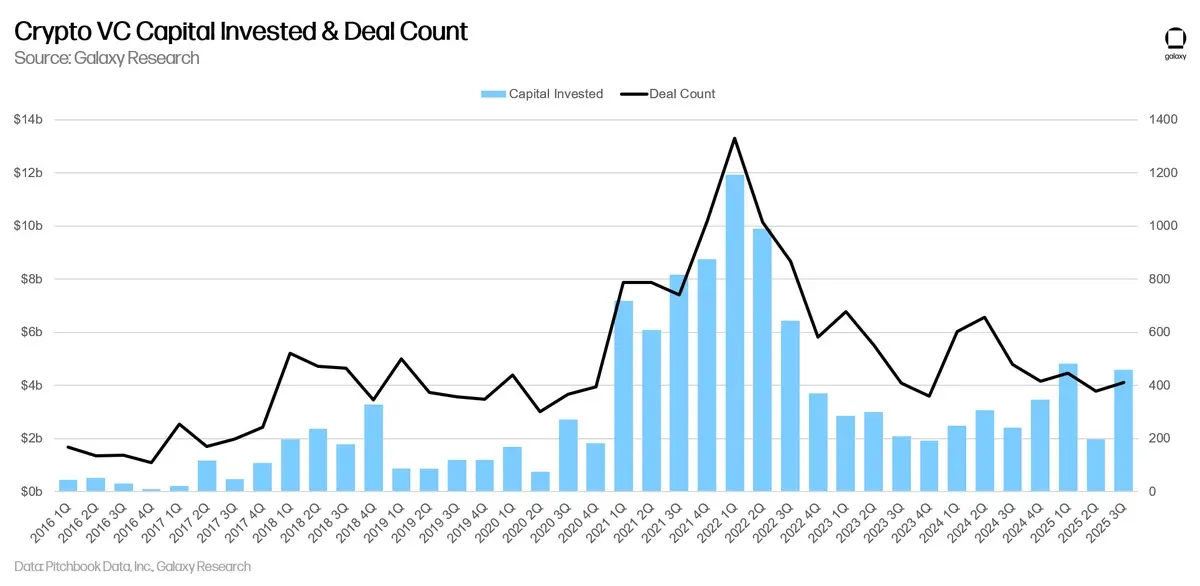

كشف Pantera Capital مؤخرًا عن اتجاه إيجابي. حيث أشار إلى أنه على الرغم من أن إجمالي التمويل في مجال التشفير هذا العام بلغ 34 مليار دولار، متجاوزًا أرقام 2021 و2022، إلا أن عدد الصفقات انخفض بنسبة تقارب 50%. وراء هذا الظاهرة أسباب رئيسية: أولًا، تغير هيكل المستثمرين. حيث أصبحوا أكثر حذرًا بعد خسائر السوق الهابطة، وقرر بعضهم الانسحاب؛ ثانيًا، تركز استراتيجيات استثمار VC الحالية على عدد قليل من المشاريع عالية الجودة، بدلًا من التوزيع الواسع كما في السابق، بسبب ارتفاع تكاليف ووقت وموارد بدء مشاريع جديدة؛ ثالثًا، توجه بعض الأموال إلى أصول أكثر أمانًا، وهو ما يفسر تركيز الكثير من الأموال على البيتكوين وبعض الأصول الرئيسية في الدورة الحالية؛ رابعًا، توافر السيولة، لكن وتيرة الإنفاق تباطأت. العديد من صناديق VC جمعت مبالغ ضخمة في 2021 و2022، وتحتفظ الآن بقدرة على التمويل، وتستخدمها لدعم المحافظ الحالية، ولا تتعجل في استثمار مشاريع جديدة. من منظور بعيد المدى، فإن هذا التغيير ليس سلبيًا، بل علامة على نضوج السوق.

تحليل تقرير استثمار الربع الثالث من Galaxy Research أشار إلى أن استثمار VC في ذلك الربع زاد، لكنه كان مركزيًا. حوالي 60% من التمويل توجه إلى الشركات في مراحل متأخرة، وهو ثاني أعلى مستوى منذ الربع الأول من 2021. مقارنةً بـ2022، تظهر بيانات جمع التمويل أن اهتمام المستثمرين تراجع بشكل كبير. هذه البيانات تظهر أن VC أكثر رغبة في التركيز على الفرص ذات اليقين.

ولتحوط من مخاطر السوق الأحادية، بدأ بعض VC في “العمل في مجالات غير تقليدية”، مستهدفين أسواق خارجية عن التشفير. على سبيل المثال، أظهرت قائمة استثمارات YZi Labs مؤخرًا أن اهتمامها تحول إلى التكنولوجيا الحيوية والروبوتات وغيرها من القطاعات غير التشفيرية. كما أن بعض صناديق التشفير بدأت منذ فترة في الاستثمار في مشاريع الذكاء الاصطناعي، رغم أنها لا تملك ميزة تفاوضية كبيرة مقارنة بصناديق التكنولوجيا، لكنها محاولة للتحول.

كما أن Pantera أعادت التفكير في استثمارات الدورة السابقة. حيث أشار إلى أن تدفقات الأموال في تلك الفترة كانت ضخمة نحو مجالات المضاربة مثل NFT والميتافيرس، التي حاولت بناء “الطبقة الثقافية” مباشرة، متجاوزة البنية التحتية. لكن، كما لو تبني قلعة على الرمال، فإن البنية التحتية الأساسية لم تكن جاهزة، وطرق الدفع غير ناضجة، والبيئة التنظيمية غير واضحة، وتجربة المستخدم لم تصل بعد إلى المستوى السائد. الصناعة كانت تتعجل في البحث عن تطبيقات قاتلة، وتوجه الموارد إلى طبقة التطبيقات التي لم تنضج بعد.

رأى Pantera أن الدورة الحالية من التشفير تمر بعملية “تصحيح” ضرورية. الآن، تتجه الأموال أكثر نحو بناء البنية التحتية، مثل شبكات الدفع الأكثر كفاءة، والأدوات الخصوصية الأكثر نضجًا، ونظام العملات المستقرة، فهذه المسارات هي الصحيحة، ويمكن أن تنفجر التطبيقات في الدورة القادمة.

بناء الأساس قبل بناء المبنى.

الآن، فإن عملية التطهير القاسية في VC التشفيري ليست مجرد ألم، بل إعادة تشكيل.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.