عنوان النص الأصلي: Hyperliquid عند مفترق طرق: روبن هود أم اقتصاد ناسداك

مؤلف النص الأصلي: @shaundadevens

ترجمة: Peggy، BlockBeats

مقدمة المحرر: عندما يقترب حجم تداول Hyperliquid من مستوى البورصات التقليدية، لم يعد الأمر يقتصر على «كمية التداول»، بل أصبح المهم هو أي طبقة من هيكل السوق يختار الوقوف فيها. يستند هذا المقال إلى تقسيم «السمسار مقابل البورصة» في التمويل التقليدي، لتحليل سبب اختيار Hyperliquid بشكل استباقي تحديد موقعه في طبقة السوق ذات الرسوم المنخفضة، وكيفية تأثير Builder Codes و HIP-3 على توسيع النظام البيئي وضغط الرسوم على المنصة على المدى الطويل.

مسار Hyperliquid يعكس المشكلة الأساسية التي تواجه البنية التحتية للتداول في العملات المشفرة: بعد تكبير الحجم، كيف يتم توزيع الأرباح فعليًا.

وفيما يلي النص الأصلي:

يعمل Hyperliquid على معالجة حجم تداول العقود الدائمة الذي يقترب من مستوى ناسداك، لكن هيكل أرباحه يظهر أيضًا خصائص «مستوى ناسداك».

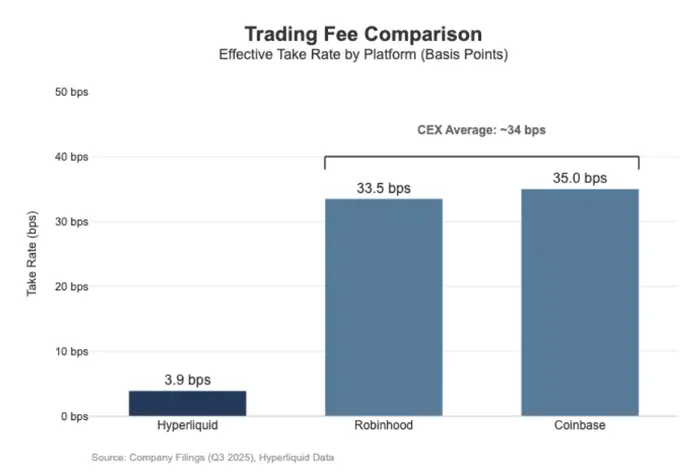

خلال الـ 30 يومًا الماضية، قام Hyperliquid بتصفية قيمة معاملات عقود دائمة اسمية بلغت 2056 مليار دولار (ما يعادل حوالي 6170 مليار دولار سنويًا على أساس ربع سنوي)، لكنه حقق فقط إيرادات رسوم قدرها 80.3 مليون دولار، بمعدل رسوم تقريبي 3.9 نقطة أساس (bps).

هذا يعني أن طريقة تحقيق الإيرادات لدى Hyperliquid أقرب إلى منصة تنفيذ بالجملة (wholesale execution venue)، وليس منصة تداول عالية الرسوم موجهة للمستثمرين الأفراد.

للمقارنة، سجلت Coinbase حجم تداول قدره 2950 مليار دولار في الربع الثالث من 2025، وحققت إيرادات تداول بقيمة 1.046 مليار دولار، مع معدل رسوم ضمني يقارب 35.5 نقطة أساس.

أما Robinhood، فطريقة تحقيق الإيرادات من أعمال التشفير مشابهة: حجم تداول الأصول المشفرة الاسمي البالغ 800 مليار دولار أدى إلى إيرادات بقيمة 268 مليون دولار، بمعدل رسوم تقريبي 33.5 نقطة أساس؛ وفي الوقت نفسه، بلغ حجم التداول الاسمي لأسهم Robinhood في الربع الثالث من 2025 حوالي 6470 مليار دولار.

بشكل عام، أصبح Hyperliquid ضمن أكبر بنى التبادل في حجم التداول، لكنه من حيث معدل الرسوم ونموذج العمل، يشبه طبقة تنفيذ منخفضة العمولات موجهة للمحترفين، وليس منصة موجهة للمستهلكين.

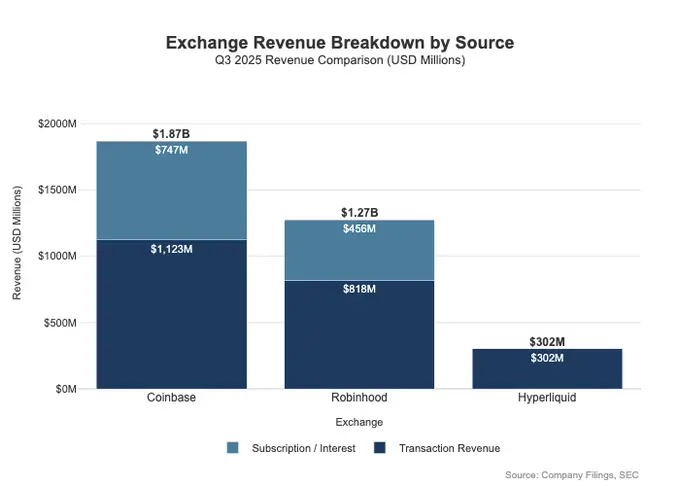

الفرق لا يقتصر على مستوى الرسوم فحسب، بل يمتد أيضًا إلى مدى تنويع مصادر الإيرادات. غالبًا ما تتمكن المنصات الموجهة للمستهلكين من تحقيق أرباح من عدة «واجهات» إيرادية في آن واحد. في الربع الثالث من 2025، حققت Robinhood إيرادات بقيمة 730 مليون دولار من التداول، بالإضافة إلى 456 مليون دولار من الفوائد الصافية، و88 مليون دولار من إيرادات أخرى (معظمها من اشتراكات Gold).

أما Hyperliquid، فهو يعتمد بشكل أكبر على رسوم التداول، وهذه الرسوم يتم ضغطها بشكل هيكلي في نطاق نقاط أساس فردية على مستوى البروتوكول. هذا يعني أن نموذج إيراداته أكثر تركيزًا، وأحادي الجانب، وأقرب إلى بنية تحتية ذات رسوم منخفضة وحركة عالية، وليس منصة موجهة للمستهلكين من خلال منتجات متعددة لتحقيق أرباح عميقة.

يمكن تفسير ذلك جوهريًا من خلال اختلاف المواقع: Coinbase و Robinhood هما أعمال سمسرة / توزيع، تعتمد على الميزانية العمومية ونظام الاشتراكات لتحقيق مصادر متعددة للدخل؛ بينما Hyperliquid أقرب إلى البورصة. في هيكل السوق المالي التقليدي، يتم تقسيم بركة الأرباح بشكل طبيعي بين هاتين الطبقتين.

نموذج السمسار (Broker-Dealer) مقابل البورصة (Exchange)

في التمويل التقليدي، يُعد الفصل الأهم هو بين طبقة التوزيع (distribution) وطبقة السوق (the market).

المنصات الموجهة للمستهلكين مثل Robinhood و Coinbase تقع في طبقة التوزيع، وتتمكن من الاستحواذ على هوامش ربح عالية من خلال مصادر الإيرادات؛ بينما تقع البورصات مثل Nasdaq في طبقة السوق، وتكون قدرتها على تحديد الأسعار محدودة من الناحية الهيكلية، حيث يتم دفع خدمات التنفيذ نحو نموذج اقتصادي شبه سلعي من خلال المنافسة.

السماسرة / الوسطاء = قدرات التوزيع + الميزانية العمومية للعملاء

السماسرة يملكون علاقات العملاء. معظم المستخدمين لا يتصلون مباشرة بـ Nasdaq، بل يدخلون السوق عبر السماسرة. السماسرة مسؤولون عن فتح الحسابات، والإيداع، والضمانات وإدارة المخاطر، ودعم العملاء، والوثائق الضريبية، ثم يوجهون الأوامر إلى أماكن التداول المحددة.

هذه «ملكية العلاقة» تتيح للسماسرة تحقيق مصادر متعددة للدخل خارج التداول:

- أرصدة الأموال والأصول: فرق الفائدة على السيولة، اقتراض الضمانات، إقراض الأوراق المالية

- حزم المنتجات: الاشتراكات، حزم الوظائف، بطاقات الائتمان / منتجات المستشارين الماليين

- اقتصاديات التوجيه: السيطرة على تدفق الأوامر، ودمج آليات الدفع أو تقاسم الإيرادات ضمن سلسلة التوجيه

ولهذا السبب غالبًا ما يحقق السماسرة أرباحًا أكثر من أماكن التداول: بركة الأرباح تتركز فعليًا في «التوزيع + الرصيد».

البورصة = التوفيق + القواعد + البنية التحتية، والعمولات محدودة

تدير البورصة مكان التداول نفسه: محرك التوفيق، قواعد السوق، التنفيذ الحتمي، والربط بالبنية التحتية. وتشمل مصادر إيراداتها الرئيسية:

- رسوم التداول (التي يتم خفضها باستمرار في المنتجات ذات السيولة العالية)

- العمولات / حوافز السيولة (غالبًا لتعزيز السيولة، حيث يتم رد معظم الرسوم الاسمية إلى مزودي السيولة)

- بيانات السوق، الاتصال بالشبكة، واستضافة مراكز البيانات

- رسوم الإدراج وترخيص المؤشرات

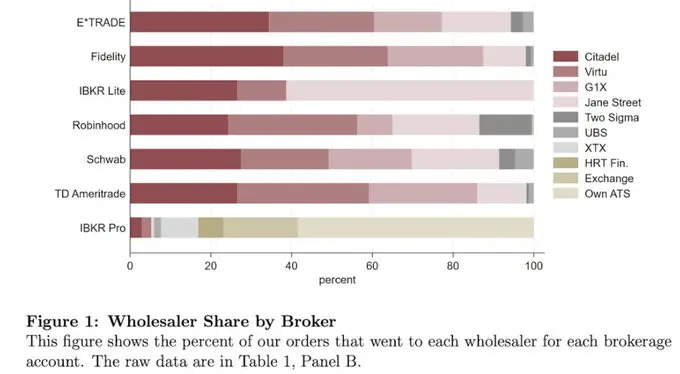

آلية توجيه الطلبات في Robinhood توضح هذا الهيكل بوضوح: علاقات المستخدمين مملوكة للسماسرة (Robinhood Securities)، والأوامر تُوجه إلى مراكز السوق الخارجية، ويتم توزيع الفوائد الاقتصادية خلال السلسلة.

أما الطبقة ذات الهوامش العالية، فهي تقع في طرف التوزيع، حيث تتحكم في جذب العملاء، والعلاقات معهم، وكل مصادر الإيرادات المرتبطة بالتنفيذ (مثل رسوم تدفق الطلبات، والضمانات، وإقراض الأوراق المالية، والخدمات الاشتراكية).

نيسداك نفسها تقع في الطبقة ذات هوامش الربح المنخفضة (thin-margin). منتجاتها في جوهرها هي قدرات تنفيذ عالية السلعة وحقوق الوصول إلى الطوابير، وتكون قدرتها على تحديد الأسعار مقيدة بشكل صارم من الناحية الهيكلية.

السبب هو: من أجل جذب السيولة، غالبًا ما تضطر أماكن التداول إلى رد معظم رسومها الاسمية على شكل مكافآت صانع السوق (maker rebates)، وتفرض الجهات التنظيمية حدًا أعلى على رسوم الوصول (access fee)، مما يحد من نطاق الرسوم التي يمكن تحصيلها؛ بالإضافة إلى ذلك، فإن توجيه الطلبات مرن جدًا، حيث يمكن للأموال والأوامر أن تتنقل بسرعة بين أماكن التداول المختلفة، مما يصعب على أي مكان واحد رفع الأسعار.

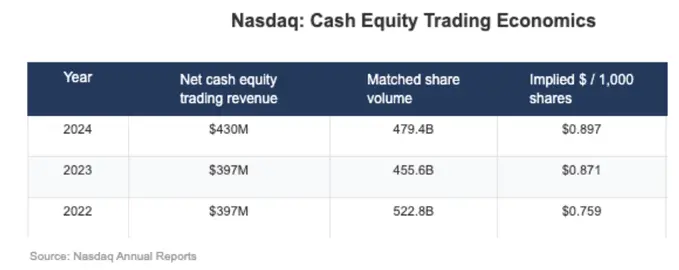

في البيانات المالية التي تكشف عنها Nasdaq، يتضح ذلك بشكل مباشر: الأرباح الصافية التي تحققها من التداول الفعلي على الأسهم النقدية عادةً تكون في مستوى أجزاء من ألف دولار لكل سهم. هذا يعكس بشكل مباشر ضغط الهيكل على أرباح طبقة السوق، حيث يتم تقليل هامش الربح بشكل هيكلي.

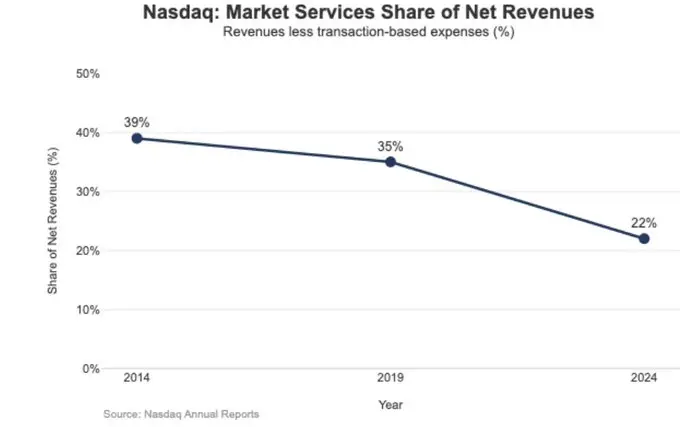

هذه العواقب الاستراتيجية الناتجة عن انخفاض هوامش الربح واضحة أيضًا في تغير هيكل الإيرادات لدى Nasdaq.

في 2024، بلغت إيرادات خدمات السوق (Market Services) 1.02 مليار دولار، وتمثل 22% من إجمالي الإيرادات البالغة 4.649 مليار دولار؛ وكانت هذه النسبة تصل إلى 39.4% في 2014، وما زالت عند 35% في 2019.

هذا الاتجاه التنازلي المستمر يتوافق مع تحول Nasdaq من الاعتماد بشكل كبير على تقلبات السوق، وأرباح التنفيذ المحدودة، إلى التركيز على أعمال البرمجيات والبيانات ذات الطابع الدوري والمتوقع. بعبارة أخرى، هو أن الهيكلية ذات الهوامش المنخفضة في مستوى البورصة تدفع Nasdaq تدريجيًا لنقل مركز النمو من «التوفيق والتنفيذ» إلى «التقنية، البيانات، والمنتجات الخدمية».

Hyperliquid كـ «طبقة السوق»

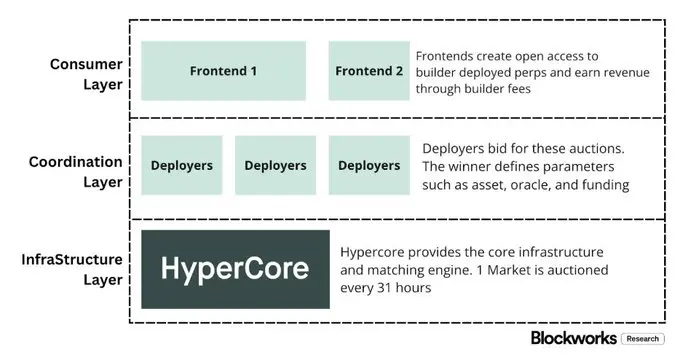

معدل العمولة الفعلي البالغ حوالي 4 نقاط أساس (bps) يتوافق بشكل كبير مع تحديد الموقع المقصود لـ Hyperliquid في طبقة السوق (market layer). وهو يبني بنية تحتية تداولية «نيسداك» على السلسلة:

باستخدام HyperCore كنواة، مع نظام توفيق عالي القدرة، والضمانات، والتسوية، مع اعتماد تسعير Maker / Taker وآلية مكافآت الصانع، بهدف تعظيم جودة التنفيذ ومشاركة السيولة، وليس لتحقيق أرباح متعددة من المستهلكين.

بعبارة أخرى، يركز تصميم Hyperliquid على تقديم قدرات تنفيذ وتسوية عالية الكفاءة، وهي سمة نموذجية لطبقة السوق، وهي النتيجة الحتمية لهيكلية رسوم منخفضة.

وهذا يتجلى في نوعين من الهياكل التي لم تُطبق بعد بشكل كامل في معظم منصات التشفير، لكنها نمطية جدًا في التمويل التقليدي:

الأول هو طبقة السمسرة / التوزيع غير المرخصة (Builder Codes).

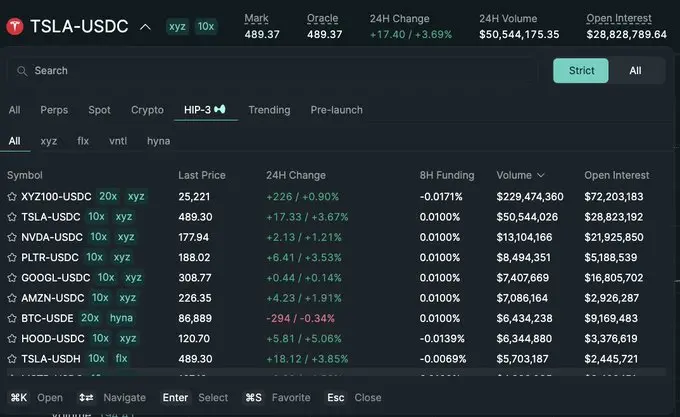

تسمح Builder Codes لبُنى طرف ثالث لواجهات التداول بالبناء فوق أماكن التداول الأساسية، وتحقيق إيراداتها الخاصة. وتحدد رسوم Builder حدًا أعلى واضحًا: 0.1% (10 نقاط أساس) على العقود الدائمة، و1% على التداولات الفورية، ويمكن ضبط الرسوم على مستوى الطلب الواحد.

هذه الآلية تبني سوق تنافسيًا في طبقة التوزيع، وليس احتكارًا من قبل تطبيق رسمي واحد لواجهة المستخدم وإيراداتها.

الثاني هو طبقة الإدراج / المنتجات غير المرخصة (HIP-3).

في التمويل التقليدي، تتحكم البورصات عادة في الموافقة على الإدراج وخلق المنتجات. أما HIP-3، فتوكل هذه الوظيفة خارجيًا: يمكن للمطورين نشر عقود دائمة تعتمد على محرك التوفيق HyperCore وواجهات برمجة التطبيقات (API)، ويكون تعريف السوق وإدارته مسؤولية المنشئ.

من الناحية الهيكلية، يوضح HIP-3 العلاقة بين مكان التداول وطبقة المنتجات من حيث تقاسم الإيرادات: يمكن لمنشئي التداولات الفورية والعقود الدائمة على HIP-3 الاحتفاظ بنسبة تصل إلى 50% من رسوم التداول على الأصول التي يطلقونها.

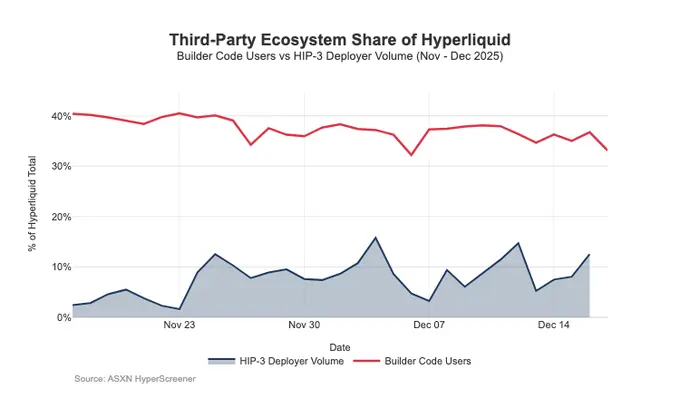

وقد أظهرت Builder Codes بالفعل نتائج في طرف التوزيع: حتى منتصف ديسمبر، حوالي ثلث المستخدمين لم يتداولوا عبر الواجهة الأصلية، بل عبر واجهات طرف ثالث.

المشكلة أن هذا الهيكل الذي يعزز توسع التوزيع، يفرض أيضًا ضغطًا مستمرًا على رسوم أماكن التداول:

- ضغط الأسعار.

عندما تبيع عدة واجهات نفس السيولة الأساسية، فإن المنافسة ستتجه حتمًا نحو أقل تكلفة تداول كلية؛ ويمكن لـ Builder أن يضبط رسومه على مستوى الطلب بشكل مرن، مما يدفع السعر نحو الحد الأدنى.

- فقدان مصادر الإيرادات.

الواجهات تسيطر على عمليات فتح الحساب، وتعبئة المنتجات، وخدمات الاشتراك، وسير العمل الكامل للتداول، مما يتيح لها الاستحواذ على هوامش ربح عالية من طبقة السمسرة؛ بينما Hyperliquid يقتصر على الاحتفاظ بهوامش أقل من طبقة البورصة.

- مخاطر التوجيه الاستراتيجي.

عندما تتطور الواجهات إلى موجهات حقيقية عبر أماكن متعددة، قد يُجبر Hyperliquid على الدخول في منافسة تنفيذ بالجملة، ويضطر إلى خفض الرسوم أو زيادة مكافآت العودة للحفاظ على تدفق الطلبات.

بشكل عام، Hyperliquid يتجه بوعي نحو تحديد موقع في طبقة السوق ذات هوامش ربح منخفضة (عبر HIP-3 و Builder Codes)، مع السماح لطبقة السمسرة ذات هوامش ربح عالية بالنمو فوقها.

إذا استمرت واجهات Builder في التوسع، فستصبح أكثر قدرة على تحديد هيكل التسعير للمستخدمين، والسيطرة على الاحتفاظ بالمستخدمين، وواجهات تحقيق الإيرادات، والحصول على قوة تفاوض في طبقة التوجيه، مما يضغط على معدل الرسوم الخاص بـ Hyperliquid على المدى الطويل من الناحية الهيكلية.

حماية حقوق التوزيع، وإدخال برك أرباح غير منتمية للبورصات

الخطر المباشر هو التشييء.

إذا استطاعت الواجهات الخارجية أن تفرض أسعارًا أقل بشكل مستمر من الواجهة الأصلية، وحتى تنفذ توجيه عبر أماكن متعددة، فسيتم دفع Hyperliquid نحو نموذج اقتصادي تنفيذي بالجملة.

وقد أظهرت بعض التعديلات الأخيرة أن Hyperliquid يحاول، مع تجنب هذا المصير، توسيع مصادر دخله الجديدة.

الدفاع عن التوزيع: الحفاظ على تنافسية الواجهة الأصلية من الناحية الاقتصادية

إحدى خطط الخصم على الحصص، التي اقترحت سابقًا، تسمح لـ Builder من خلال رهن HYPE بالحصول على خصم يصل إلى 40% على الرسوم، وهو في الواقع يوفر مسارًا أقل تكلفة بشكل هيكلي للواجهات الخارجية مقارنة بواجهة Hyperliquid الأصلية. سحب هذه الخطة يعادل إلغاء الدعم المباشر لـ «خفض الأسعار» في التوزيع الخارجي.

وفي الوقت نفسه، كان من المفترض أن يُركز سوق HIP-3 على التوزيع عبر Builder، وليس على الواجهة الرئيسية؛ لكن الآن، بدأت هذه الأسواق تظهر في الواجهة الأصلية لـ Hyperliquid، وفقًا لمعايير صارمة للعرض.

هذه إشارة واضحة جدًا: Hyperliquid لا تزال تحافظ على عدم الحاجة إلى ترخيص في طبقة Builder، لكنها لن تضحّي بحقوق التوزيع الأساسية الخاصة بها.

USDH: التحول من تحقيق الإيرادات من التداول إلى تحقيق الإيرادات من «ترسيب الأموال (float)»

إطلاق USDH يهدف إلى استعادة عوائد احتياطي العملة المستقرة التي كانت تُستولى عليها خارج النظام. الهيكل المعلن هو تقاسم الأرباح بنسبة 50/50: 50% لـ Hyperliquid، و50% لنمو نظام USDH البيئي. بالإضافة إلى ذلك، فإن خصم رسوم التداول المرتبط بـ USDH يعزز هذا التوجه: Hyperliquid مستعدة لتقديم خصم على اقتصاديات كل عملية تداول مقابل الحصول على بركة أرباح أكبر، أكثر ارتباطًا بالرصيد، وأكثر استدامة.

من حيث التأثير، هذا يشبه إدخال مصدر دخل يشبه المعاش التقاعدي، يعتمد على حجم القاعدة النقدية، وليس فقط على حجم التداول الاسمي.

الهامش المحافظ (Portfolio Margin): إدخال اقتصاديات التمويل الخاصة بالسمسار الرئيسي (المعتمد)

الهامش المحافظ يوحد ضمانات التداول الفوري والعقود الدائمة، مما يسمح بمقاصة المخاطر بين الأصول المختلفة، ويُدخل دورة اقتراض أصلية.

Hyperliquid سيحتفظ بنسبة 10% من فوائد المقترضين، مما يجعل اقتصاديات البروتوكول تعتمد بشكل متزايد على معدل الرافعة المالية ومستوى الفائدة، وليس فقط على حجم التداول. هذا أقرب إلى نموذج أرباح السمسرة / السمسار الرئيسي، وليس منطق البورصة البحتة.

مسار Hyperliquid نحو نموذج «السماسرة»

على مستوى القدرة على المعالجة، وصل Hyperliquid إلى حجم سوق من الدرجة الأولى؛ لكن من حيث تحقيق الإيرادات، لا يزال يشبه طبقة السوق: حجم تداول اسمي مرتفع جدًا، مع معدل رسوم فعال في حدود عدد من النقاط الأساسية. والفارق مع Coinbase وRobinhood هو فارق هيكلي.

المنصات الموجهة للمستهلك تقع في طبقة السمسرة، وتملك علاقات العملاء والأرصدة المالية، ويمكنها تحقيق إيرادات من عدة برك ربح (التمويل، السيولة غير المستخدمة، الاشتراكات)؛ بينما تبيع البورصات الخالصة خدمات التنفيذ، ومع المنافسة على السيولة والتوجيه، فإن التنفيذ يميل بشكل طبيعي إلى أن يكون سلعة، وتُضغط أرباحه بشكل مستمر. وناسداك هو النموذج المرجعي لهذا القيد في التمويل التقليدي.

في المراحل المبكرة، كان Hyperliquid يميل بوضوح نحو نموذج البورصة. من خلال تقسيم طبقة التوزيع (Builder Codes) وطبقة إنشاء المنتجات (HIP-3)، سرّع من توسع النظام البيئي وتغطية السوق؛ لكن الثمن هو أن هذا الهيكل قد يدفع الاقتصاد نحو الخارج: بمجرد أن تقرر الواجهات الخارجية تحديد السعر الشامل، والقدرة على التوجيه عبر أماكن متعددة، فإن Hyperliquid يواجه خطر أن يُضغط ليصبح مسار تنفيذ بالجملة منخفض الربحية.

لكن، تظهر التحركات الأخيرة تحولًا واعيًا: مع عدم التخلي عن ميزة التنفيذ والتسوية الموحدة، يتم الدفاع عن حقوق التوزيع، وتوسيع مصادر الدخل إلى برك أرباح تعتمد على الرصيد.

وتفصيلًا: البروتوكول لم يعد يرغب في دعم الواجهات الخارجية التي تكون أرخص من الواجهة الأصلية من الناحية الهيكلية؛ وHIP-3 أصبح أكثر تكاملًا في العرض؛ وأُدخلت مصادر دخل تعتمد على الميزانية العمومية.

USDH يعيد جذب عوائد الاحتياطي إلى النظام البيئي (بنسبة 50/50، مع خصم على رسوم سوق USDH)؛ والهامش المحافظ عبر خصم 10% على فوائد القروض، يُدخل اقتصاديات التمويل.

بشكل عام، Hyperliquid يتجه نحو نموذج مختلط: يعتمد على مسار التنفيذ كأساس، ويُضاف إليه حماية التوزيع وبرك أرباح تعتمد على الرصيد. هذا يقلل من خطر التورط في أماكن تداول منخفضة النقاط الأساسية، ويقرب من نموذج إيرادات السمسرة، دون التضحية بميزة التنفيذ والتسوية الموحدة.

أما في توقعات 2026، فالسؤال المعلق هو: هل يمكن لـ Hyperliquid أن تتجه أكثر نحو نموذج السمسرة دون تدمير نموذج «التعاقد الخارجي» الخاص بها؟ وUSDH هو المعيار الأوضح: عند مستوى عرض يقارب 1 مليار دولار، وعندما لا تسيطر البروتوكول على التوزيع، فإن التوسع في الإصدار الخارجي يبدو أبطأ. والطريق البديل الواضح يمكن أن يكون بشكل افتراضي عبر واجهة المستخدم — مثل تحويل حوالي 4 مليارات دولار من مخزون USDC تلقائيًا إلى عملة مستقرة أصلية (مشابه للتحويل التلقائي من Binance إلى BUSD).

إذا أرادت Hyperliquid أن تحصل فعليًا على بركة أرباح طبقة السمسرة، فربما تحتاج أيضًا إلى سلوك يشبه السمسار: تحكم أقوى، تكامل أعمق مع المنتجات الأصلية، وحدود أوضح للمنافسة بين التوزيع والرصيد مع النظام البيئي.