Acheter Cryptos

Payer en

USD

Acheter & Vendre

HOT

Achetez et vendez des cryptomonnaies via Apple Pay, cartes bancaires, Google Pay, virements bancaires et d'autres méthodes de paiement.

P2P

0 Fees

Zéro frais, +400 options de paiement et une expérience ultra fluide pour acheter et vendre vos cryptos

Carte Gate

Carte de paiement crypto, permettant d'effectuer des transactions mondiales en toute transparence.

Trader

Type de trading

Spot

Échangez des cryptos librement

Alpha

Points

Obtenez des actifs prometteurs dans le cadre d'un trading on-chain rationalisé

Pre-Market

Trade de nouveaux jetons avant qu'ils ne soient officiellement listés

Marge

Augmentez vos bénéfices grâce à l'effet de levier

Conversion & Trading en blocs

0 Fees

Tradez n’importe quel volume sans frais ni slippage

Tokens à effet de levier

Soyez facilement exposé à des positions à effet de levier

Futures

Futures

Des centaines de contrats réglés en USDT ou en BTC

Options

HOT

Tradez des options classiques de style européen

Compte unifié

Maximiser l'efficacité de votre capital

Demo Trading

Futures Kickoff

Préparez-vous à trader des contrats futurs

Événements futures

Participez à des événements pour gagner de généreuses récompenses

Demo Trading

Utiliser des fonds virtuels pour faire l'expérience du trading sans risque

Earn

Lancer

CandyDrop

Collecte des candies pour obtenir des airdrops

Launchpool

Staking rapide, Gagnez de potentiels nouveaux jetons

HODLer Airdrop

Conservez des GT et recevez d'énormes airdrops gratuitement

Launchpad

NEW

Soyez les premiers à participer au prochain grand projet de jetons

Points Alpha

NEW

Tradez des actifs on-chain et profitez des récompenses en airdrop !

Points Futures

NEW

Gagnez des points Futures et réclamez vos récompenses d’airdrop.

Investissement

Simple Earn

Gagner des intérêts avec des jetons inutilisés

Investissement automatique

Auto-invest régulier

Double investissement

Acheter à bas prix et vendre à prix élevé pour tirer profit des fluctuations de prix

Staking souple

Gagnez des récompenses grâce au staking flexible

Prêt Crypto

0 Fees

Mettre en gage un crypto pour en emprunter une autre

Centre de prêts

Centre de prêts intégré

Gestion de patrimoine VIP

La gestion qui fait grandir votre richesse

Gestion privée de patrimoine

Gestion personnalisée des actifs pour accroître vos actifs numériques

Fonds Quant

Une équipe de gestion d'actifs de premier plan vous aide à réaliser des bénéfices en toute simplicité

Staking

Stakez des cryptos pour gagner avec les produits PoS.

BTC Staking

HOT

Stakez vos BTC et gagnez 10 % d’APR

GUSD Minting

Use USDT/USDC to mint GUSD for treasury-level yields

Plus

- Sujets populairesAfficher plus

20.92K Popularité

28.46K Popularité

26.81K Popularité

80.48K Popularité

193.42K Popularité

- Hot Gate FunAfficher plus

- MC:$3.6KDétenteurs:40.25%

- MC:$3.55KDétenteurs:10.00%

- MC:$3.6KDétenteurs:20.13%

- MC:$20.75KDétenteurs:205053.96%

- MC:$3.54KDétenteurs:10.00%

- Épingler

La lettre de la SEC indiquant qu'elle n'engagera pas d'action marque un petit pas vers la tokenisation des actions américaines

Auteur : Crypto Salade

Le 15 décembre 2025, heure américaine, Nasdaq a officiellement soumis le formulaire 19b-4 à la SEC, demandant de prolonger les heures de trading des actions américaines et des produits d’échange jusqu’à 23/5 (trading 23 heures par jour, 5 jours par semaine).

Mais la demande de Nasdaq ne concerne pas simplement une extension des horaires, elle modifie les heures de trading en deux sessions officielles :

Session de trading diurne (heure de l’Est 4:00-20:00) et session de trading nocturne (heure de l’Est 21:00 - le lendemain 4:00). La session de 20:00 à 21:00 est suspendue, toutes les ordres non exécutés sont annulés lors de cette pause.

Beaucoup de lecteurs ont été enthousiasmés en voyant cette nouvelle, pensant que c’était une préparation pour une trading 24/7 des tokens sur les actions américaines. Mais Crypto Salade a étudié attentivement le document et veut dire à tout le monde, ne pas tirer de conclusions hâtives, car Nasdaq indique dans le document que de nombreuses règles de négociation traditionnelles et ordres complexes ne s’appliquent pas à la session nocturne, et que certaines fonctionnalités seront limitées.

Nous suivons de près la tokenisation des actions américaines, que nous considérons comme l’un des sujets les plus importants de la tokenisation des actifs du monde réel, notamment en raison des nombreuses actions officielles de la SEC (Securities and Exchange Commission) américaines, qui ne cessent de se multiplier récemment.

Ce document de demande ravive l’espoir concernant la tokenisation des actions américaines, car il marque une étape vers une extension des heures de négociation vers un marché de 24/7 pour les actifs numériques. Cependant, en y regardant de plus près :

Ce document de Nasdaq ne mentionne en rien la tokenisation, il s’agit uniquement d’une réforme du cadre réglementaire pour les titres traditionnels.

Si vous souhaitez une compréhension plus approfondie des actions de Nasdaq, Crypto Salade peut rédiger un article détaillé à ce sujet. Mais aujourd’hui, nous voulons surtout parler des actualités concrètes liées à la tokenisation des actions américaines ——

La SEC « autorise officiellement » le géant de la garde des titres américains à tenter de fournir des services de tokenisation.

Le 11 décembre 2025, heure américaine, le personnel du département des échanges et des marchés de la SEC a délivré une « lettre de non-action (No-Action Letter, NAL) » à DTCC, qui a ensuite été publiée sur le site officiel de la SEC. Cette lettre indique clairement qu’à condition de respecter certains critères, la SEC ne poursuivra pas DTC pour ses services de tokenisation liés à la garde des titres.

De prime abord, beaucoup pensent que la SEC a officiellement « exempté » l’utilisation de la technologie de tokenisation sur les actions américaines. Mais en y regardant de plus près, la réalité est très différente.

Alors, qu’a réellement écrit cette lettre ? Où en est la dernière évolution de la tokenisation des actions américaines ? Commençons par le rôle principal de cette lettre :

1. Qui sont DTCC et DTC ?

DTCC, ou Depository Trust & Clearing Corporation, est une société américaine regroupant plusieurs institutions responsables de la garde, de la compensation des actions et des obligations.

DTC, ou Depository Trust Company, est une filiale de DTCC, et la plus grande institution de conservation centralisée de titres aux États-Unis, responsable de la garde unifiée des actions, obligations, etc., ainsi que de la compensation et du transfert. La taille de la garde et de la comptabilisation des actifs titrisés par DTC dépasse actuellement 1000 milliards de dollars, on peut la considérer comme le gestionnaire principal du registre du marché boursier américain.

2. Quel est le lien entre DTC et la tokenisation des actions américaines ?

Début septembre 2025, la nouvelle selon laquelle Nasdaq demandait à la SEC d’émettre des actions sous forme de tokens ? Dans cette demande, DTC apparaissait déjà.

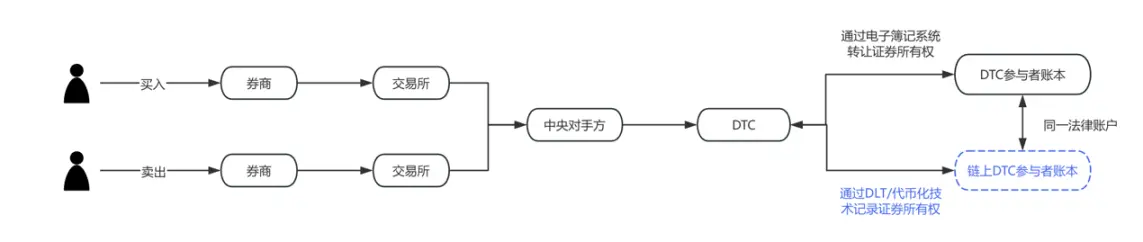

Nasdaq déclarait que la seule différence entre la tokenisation des actions et les actions traditionnelles réside dans la compensation et le règlement des ordres par DTC.

Pour rendre cela plus simple, nous avons réalisé un diagramme de flux. La partie en bleu correspond à la proposition de Nasdaq en septembre dernier, qui demande de modifier certains aspects. On peut clairement voir que DTC est l’acteur clé pour la réalisation et la mise en pratique de la tokenisation des actions américaines.

3. Que dit la nouvelle « lettre de non-action » ?

Beaucoup assimilent cette lettre à une approbation par la SEC de l’utilisation de la blockchain par DTC pour la comptabilisation des actions américaines, mais ce n’est pas tout à fait exact. Pour bien comprendre, il faut connaître une clause du « Securities Exchange Act of 1934 » :

L’article 19(b) de la « Securities Exchange Act » stipule que toute organisation auto-régulée (y compris les organismes de compensation) doit soumettre à la SEC une demande de modification de ses règles ou de ses arrangements importants, et obtenir son approbation.

Les deux propositions de Nasdaq ont été soumises sur la base de cette règle.

Cependant, le processus de déclaration réglementaire est généralement long, pouvant durer plusieurs mois, jusqu’à 240 jours. Si chaque changement nécessite une nouvelle demande, cela prendrait beaucoup de temps et de ressources. Pour assurer le bon déroulement de leur projet de tokenisation, DTC a demandé une exemption pour ne pas devoir suivre tout le processus de déclaration 19b pendant la phase pilote, et la SEC a accepté.

Autrement dit, la SEC a simplement temporairement exempté DTC de certaines obligations de déclaration, sans pour autant autoriser concrètement l’usage de la technologie de tokenisation dans le marché des titres.

Alors, comment la tokenisation des actions américaines va-t-elle évoluer ? Deux questions essentielles :

Quelles activités DTC peut-elle réaliser sans déclaration ?

Actuellement, le mode de fonctionnement de la garde et de la comptabilisation des actions américaines est le suivant : supposons qu’un courtier ait un compte chez DTC, DTC enregistre chaque achat ou vente dans un système centralisé. DTC propose maintenant de donner aux courtiers une option : enregistrer ces positions sous forme de tokens blockchain.

Concrètement, cela consiste à faire enregistrer par les participants un « portefeuille enregistré » (Registered Wallet) reconnu par DTC. Lorsqu’un participant envoie une instruction de tokenisation à DTC, celui-ci effectue trois opérations :

a) Déplacer ces actions de leur compte d’origine vers un « pool de grand livre » ;

b) Émettre des tokens sur la blockchain ;

c) Transférer ces tokens dans le portefeuille du participant, représentant ses droits sur ces titres.

Ensuite, ces tokens peuvent être transférés directement entre courtiers, sans passer par le registre centralisé de DTC à chaque fois. Mais tous les transferts seront surveillés et enregistrés en temps réel par DTC via un système hors chaîne appelé LedgerScan, dont les enregistrements constitueront le registre officiel de DTC. Si un participant souhaite sortir du système de tokenisation, il peut à tout moment envoyer une instruction de « désintégration » à DTC, qui détruira les tokens et réenregistrera les droits dans un compte traditionnel.

La NAL précise aussi les limites techniques et de gestion des risques, notamment : les tokens ne peuvent être transférés qu’entre portefeuilles approuvés par DTC, qui dispose même d’un pouvoir de forcer le transfert ou la destruction des tokens dans certains cas, et le système de tokens est strictement séparé du système de compensation central de DTC.

Quelle est la portée de cette lettre ?

Sur le plan juridique, Crypto Salade insiste sur le fait que la NAL n’est pas une autorisation légale ou une modification réglementaire, elle n’a pas de force juridique générale, mais reflète simplement l’attitude de l’équipe de la SEC dans un contexte donné.

Il n’existe pas dans la législation américaine une règle spécifique interdisant l’utilisation de la blockchain pour la comptabilisation des titres. La régulation se concentre plutôt sur la vérification que, après adoption de nouvelles technologies, la structure du marché, la garde, la gestion des risques et les obligations déclaratives sont toujours respectées.

De plus, dans le système réglementaire américain, les lettres comme la NAL sont souvent considérées comme des indicateurs importants de la position de la régulation, surtout lorsqu’il s’agit d’institutions systémiques comme DTC, leur signification symbolique étant souvent plus importante que leur contenu précis.

Concernant le contenu de cette exemption, la SEC précise que DTC ne va pas émettre ou négocier directement des titres sous forme de tokens, mais va simplement représenter sous forme de tokens les droits existants dans son système de garde.

Ce type de token est en réalité une « représentation de droits » ou une « expression comptable », visant à améliorer l’efficacité du traitement en arrière-plan, sans changer la nature juridique ou la propriété des titres. Les services liés fonctionneront dans un environnement contrôlé et sur une blockchain permissionnée, avec des participants, une portée et une architecture technologique strictement encadrés.

Crypto Salade estime que cette attitude réglementaire est très raisonnable. La principale préoccupation avec les actifs en chaîne est le blanchiment d’argent ou le financement illicite. La tokenisation est une nouvelle technologie, mais elle ne doit pas devenir un outil pour le crime. La régulation doit reconnaître le potentiel de la blockchain dans l’infrastructure des titres tout en maintenant les limites du cadre juridique et de la garde.

4. Dernières avancées dans la tokenisation des actions américaines

Les discussions sur la tokenisation des actions américaines évoluent désormais de « conformité » à « comment réaliser ». En décomposant les pratiques actuelles du marché, on peut voir au moins deux trajectoires parallèles mais différentes :

Une voie, menée par des acteurs comme DTCC et DTC, dominée par l’avis officiel, vise à améliorer la compensation, la réconciliation et la circulation des actifs, principalement pour les institutions et le marché de gros. Dans ce modèle, la tokenisation est presque « invisible » pour l’investisseur final : les actions restent des actions, seule la gestion en arrière-plan est technologique.

L’autre voie concerne les courtiers et plateformes de trading, comme Robinhood ou MSX. Ces dernières années, elles ont exploré des produits liés aux actifs cryptographiques, à la fragmentation des actions, et à l’extension des horaires de trading. Si la tokenisation des actions américaines devient conforme, ces plateformes ont un avantage naturel pour devenir des points d’entrée pour les utilisateurs. Pour elles, la tokenisation ne signifie pas une refonte du modèle commercial, mais une extension technologique de l’expérience d’investissement existante : règlements plus proches du temps réel, fragmentation plus flexible des actifs, intégration de produits cross-market. Bien sûr, tout cela dépend d’un cadre réglementaire clair. Ces explorations se situent souvent à la limite de la régulation, mêlant risques et innovations, leur valeur réside moins dans leur taille immédiate que dans leur capacité à tester la prochaine génération de marché boursier. En pratique, elles ressemblent davantage à des prototypes pour l’évolution du système, plutôt qu’à une substitution directe du marché actuel.

Pour mieux visualiser, voici un diagramme comparatif :

5. Point de vue de Crypto Salade

D’un point de vue macro, la véritable problématique de la tokenisation des actions américaines n’est pas de « transformer » les actions en tokens, mais de comment, en conservant la certitude juridique et la sécurité du système, améliorer l’efficacité des flux, réduire les coûts opérationnels, et réserver des interfaces pour la future collaboration inter-marchés. Dans ce processus, la conformité, la technologie et la structure du marché évolueront en parallèle, de façon progressive plutôt qu’abrupte.

On peut prévoir que la tokenisation des actions américaines ne changera pas radicalement la façon dont Wall Street fonctionne à court terme, mais elle constitue déjà un projet clé dans l’agenda des infrastructures financières américaines. La récente interaction entre la SEC et DTCC ressemble à une « expérimentation » institutionnelle, qui trace une première limite à une exploration plus large. Pour les acteurs du marché, ce n’est peut-être pas une fin, mais un point de départ vraiment intéressant à suivre.