Titre original : Hyperliquid at the Crossroads: Robinhood or Nasdaq Economics

Auteur original : @shaundadevens

Traducteur : Peggy, BlockBeats

Note de l’éditeur : Lorsque le volume de transactions d’Hyperliquid approche celui des bourses traditionnelles, ce qui mérite vraiment l’attention n’est plus seulement « combien de volume », mais plutôt la couche de la structure du marché qu’il choisit d’occuper. Cet article, en se référant à la division du travail entre « courtiers vs bourses » dans la finance traditionnelle, analyse pourquoi Hyperliquid adopte volontairement une position de marché à faibles frais, ainsi que comment Builder Codes, HIP-3, tout en amplifiant l’écosystème, exercent une pression à long terme sur la commission de la plateforme.

Le parcours d’Hyperliquid reflète une problématique centrale que toute l’infrastructure de trading en crypto doit affronter : après avoir agrandi sa taille, comment la profitabilité doit-elle être répartie ?

Voici le texte original :

Hyperliquid traite actuellement un volume de contrats perpétuels proche du niveau de Nasdaq, mais sa structure de profit présente également des caractéristiques « Nasdaq ».

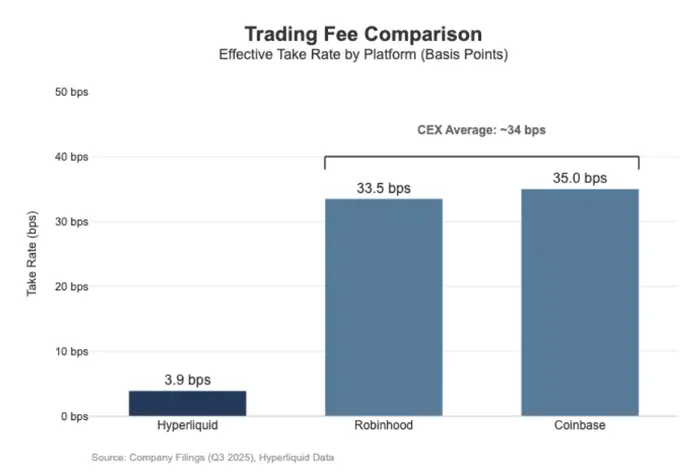

Au cours des 30 derniers jours, Hyperliquid a liquidé pour 205,6 milliards de dollars de contrats perpétuels en nominal (environ 617 milliards de dollars annualisés par trimestre), mais n’a généré que 8,03 millions de dollars de revenus de commissions, ce qui correspond à un taux de commission d’environ 3,9 points de base (bps).

Cela signifie que la monétisation d’Hyperliquid ressemble davantage à celle d’un lieu d’exécution en gros (wholesale execution venue), plutôt qu’à une plateforme de trading à frais élevés destinée aux particuliers.

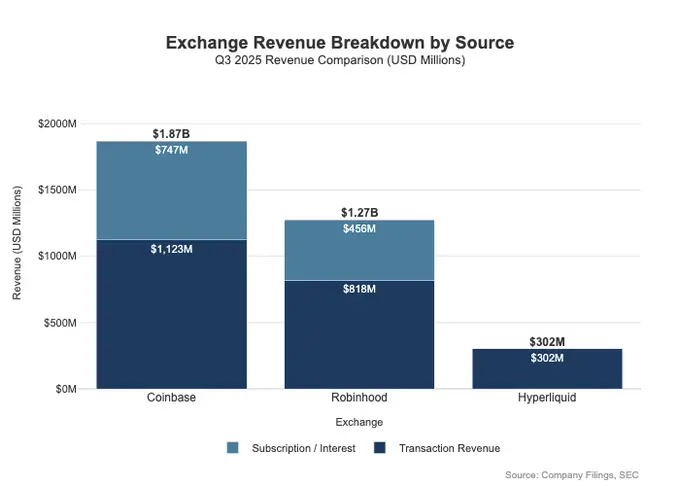

En comparaison, Coinbase a enregistré un volume de 295 milliards de dollars au troisième trimestre 2025, avec un revenu de trading de 1,046 milliard de dollars, ce qui implique un taux de commission implicite d’environ 35,5 bps.

La logique de monétisation de Robinhood dans la cryptosphère est similaire : ses 80 milliards de dollars d’actifs cryptographiques en volume nominal ont généré 268 millions de dollars de revenus de trading, avec un taux implicite d’environ 33,5 bps ; parallèlement, le volume nominal de transactions boursières de Robinhood au troisième trimestre 2025 s’élevait à 647 milliards de dollars.

Globalement, Hyperliquid, en termes de volume de transactions, s’est déjà hissé parmi les infrastructures de trading de premier plan, mais en termes de taux et de modèle commercial, il ressemble davantage à une couche d’exécution à faible commission destinée aux traders professionnels, plutôt qu’à une plateforme orientée retail.

L’écart ne se limite pas au niveau des taux, mais s’étend à la portée de la monétisation. Les plateformes retail peuvent souvent tirer profit de plusieurs « interfaces » de revenus simultanément. Au troisième trimestre 2025, Robinhood a réalisé 730 millions de dollars de revenus liés au trading, ainsi que 456 millions de dollars de revenus d’intérêts nets, et 88 millions de dollars d’autres revenus (principalement issus de l’abonnement Gold).

En revanche, Hyperliquid dépend beaucoup plus des frais de transaction, lesquels sont structurellement compressés dans une fourchette de quelques points de base au niveau du protocole. Cela signifie que le modèle de revenus d’Hyperliquid est plus concentré, plus simple, et plus proche d’une infrastructure à faibles frais et à rotation élevée, plutôt que d’une plateforme de détail qui monétise en profondeur via plusieurs lignes de produits.

Cela peut essentiellement s’expliquer par une différence de positionnement : Coinbase et Robinhood sont des activités de courtage/distribution, qui exploitent leur bilan et leur système d’abonnement pour une monétisation à plusieurs niveaux ; tandis qu’Hyperliquid se rapproche davantage d’une bourse. Dans la structure du marché financier traditionnel, le « pool de profits » est naturellement divisé entre ces deux couches.

Modèle Courtiers (Broker-Dealer) vs Bourse (Exchange)

Dans la finance traditionnelle (TradFi), la distinction fondamentale réside entre la couche de distribution (distribution) et la couche de marché (the market).

Des plateformes retail comme Robinhood ou Coinbase se situent dans la couche de distribution, capable de capter des marges élevées ; tandis que des bourses comme Nasdaq se trouvent dans la couche de marché, dont le pouvoir de fixation des prix est structurellement limité, et où les services d’exécution sont poussés vers un modèle économique proche de la marchandisation par la concurrence.

Courtiers / Intermédiaires = Capacité de distribution + Bilan client

Les courtiers gèrent la relation client. La majorité des utilisateurs n’accèdent pas directement à Nasdaq, mais passent par un courtier. Ce dernier s’occupe de l’ouverture de compte, de la garde, de la gestion de marge et des risques, du support client, des documents fiscaux, etc., avant de router les ordres vers la plateforme de trading spécifique.

C’est cette « propriété relationnelle » qui permet aux courtiers de monétiser de multiples façons en dehors du trading :

- Solde de fonds et d’actifs : différentiel de collecte de liquidités, prêt de marge, prêt de titres

- Packagings de produits : abonnements, forfaits de fonctionnalités, cartes bancaires / produits de gestion de patrimoine

- Économie de routage : contrôle du flux d’ordres, avec possibilité d’intégrer des mécanismes de paiement ou de partage des revenus dans la chaîne de routage

C’est aussi pour cela que les courtiers peuvent souvent gagner plus que les bourses : le « vrai » pool de profits est concentré dans la « distribution + solde ».

Bourse = Matching + Règles + Infrastructure, commissions limitées

Les bourses exploitent leur propre plateforme : moteur de matching, règles de marché, exécution déterministe, connectivité infrastructurelle. Leurs principales sources de revenus incluent :

- Frais de transaction (qui tendent à être continuellement réduits sur les produits très liquides)

- Rémunérations / incitations à la liquidité (souvent en remettant une grande partie des frais nominaux aux market makers pour attirer la liquidité)

- Données de marché, connectivité réseau, co-localisation des data centers

- Frais d’introduction et licences d’indices

Le mécanisme d’ordonnancement de Robinhood illustre bien cette structure : la relation client appartient au courtier (Robinhood Securities), et les ordres sont routés vers des centres de marché tiers, avec une répartition économique à chaque étape.

La couche à forte marge est celle de la distribution, qui contrôle l’acquisition de clients, la relation utilisateur, et toutes les formes de monétisation autour de l’exécution (paiements pour flux d’ordres, marges, prêt de titres, abonnements).

Nasdaq se trouve dans la couche à faible marge (thin-margin). Ses produits sont essentiellement une capacité d’exécution hautement marchandisée et un accès à une file d’attente, dont le pouvoir de fixation des prix est strictement limité par le mécanisme.

La raison : pour attirer la liquidité, la plateforme doit souvent rembourser massivement en rebates (maker rebates) ; les régulateurs plafonnent les frais d’accès, limitant la marge possible ; de plus, la routage d’ordres est extrêmement flexible, permettant aux fonds et ordres de changer rapidement de plateforme, empêchant toute hausse de prix sur une seule plateforme.

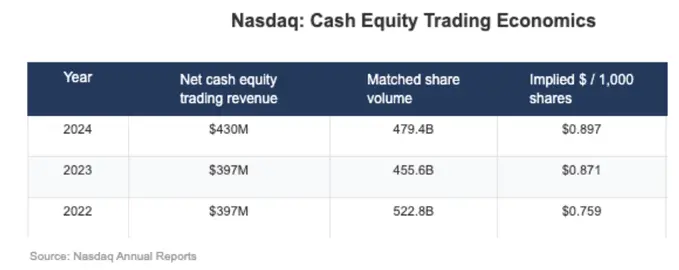

Les données financières de Nasdaq illustrent cela de façon très claire : le profit net réellement capté sur la négociation d’actions en cash est généralement de l’ordre de quelques millièmes de dollar par action. C’est la preuve que la marge du marché de la couche de marché est structurellement comprimée.

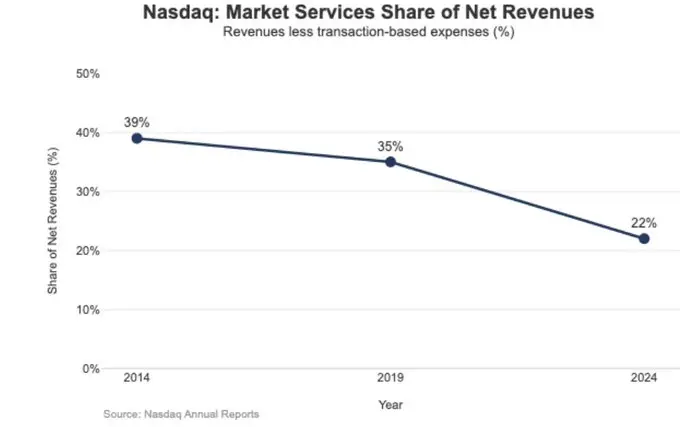

Les conséquences stratégiques de cette faible marge sont également visibles dans la structure de revenus de Nasdaq :

En 2024, le revenu des « Market Services » (services de marché) s’élevait à 1,02 milliard de dollars, représentant 22 % du total de 4,649 milliards ; contre 39,4 % en 2014, et encore 35 % en 2019.

Cette tendance à la baisse s’inscrit dans une transition où Nasdaq, qui dépendait fortement de la volatilité du marché et de l’exécution à marges faibles, se tourne vers des activités plus récurrentes, prévisibles, comme les logiciels et les données. En d’autres termes, la faible marge structurelle du niveau de la bourse pousse Nasdaq à déplacer progressivement son centre de croissance de « matching et exécution » vers « technologie, données et produits de service ».

Hyperliquid en tant que « couche de marché »

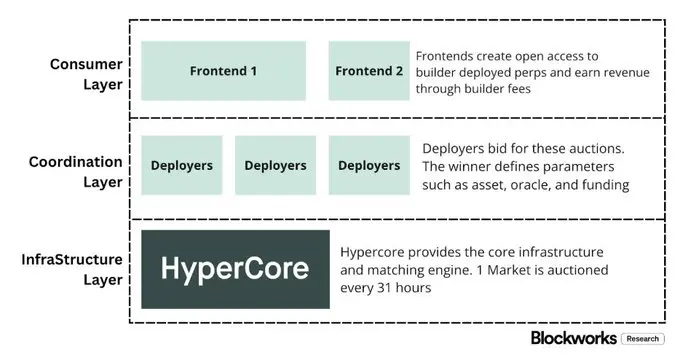

Le taux d’environ 4 bps (bps) d’efficience de commission d’Hyperliquid correspond très précisément à son positionnement volontaire dans la couche de marché. Il construit une infrastructure de trading « Nasdaq-like » sur la blockchain :

Avec HyperCore comme noyau, un système de matching à haute capacité, de gestion de marge et de clearing, utilisant une tarification maker/taker et un mécanisme de rebates market maker, visant à maximiser la qualité d’exécution et le partage de la liquidité, plutôt qu’à une monétisation multi-niveaux pour les retail.

En d’autres termes, la conception d’Hyperliquid ne vise pas la souscription, le solde ou la distribution, mais à fournir une capacité d’exécution et de règlement hautement efficace et marchandisée — caractéristique typique de la couche de marché, et résultat inévitable de sa structure à faibles frais.

Cela se manifeste dans deux structures que la majorité des plateformes crypto n’ont pas encore vraiment adoptées, mais qui sont très typiques dans la finance traditionnelle :

Premièrement, la couche de courtage / distribution sans permission (Builder Codes).

Les Builder Codes permettent à des interfaces tierces de construire sur la plateforme de trading principale, et de percevoir une rémunération économique. Les frais de Builder sont plafonnés : 0,1 % (10 bps) pour les contrats perpétuels, 1 % pour le spot, avec possibilité de réglage au niveau d’une seule transaction.

Ce mécanisme crée un marché concurrentiel dans la couche de distribution, plutôt qu’un monopole d’une application officielle unique.

Deuxièmement, la couche d’introduction / produits sans permission (HIP-3).

Dans la finance traditionnelle, la bourse contrôle généralement l’approbation des listings et la création de produits. HIP-3 externalise cette fonction : les développeurs peuvent déployer des contrats perpétuels héritant du moteur de matching HyperCore et des API, tandis que la définition et l’exploitation du marché sont à la charge du déployeur.

Sur le plan économique, HIP-3 clarifie la répartition des revenus entre la plateforme et le déployeur : celui-ci peut conserver jusqu’à 50 % des frais de transaction sur ses actifs déployés, pour les contrats spot et perpétuels HIP-3.

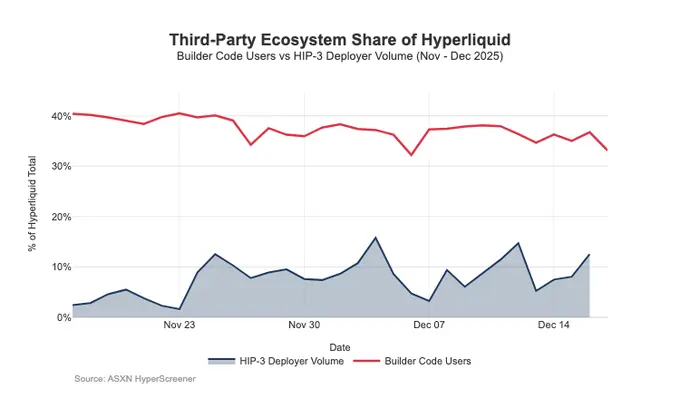

Les Builder Codes ont déjà montré leur efficacité côté distribution : à la mi-décembre, environ un tiers des utilisateurs ne passaient pas par l’interface native, mais via des frontends tiers.

Le problème, c’est que cette structure favorable à l’expansion de la distribution exerce aussi une pression continue sur la commission de la plateforme :

- Compression des prix.

Plusieurs frontends vendant la même liquidité sous-jacente, la concurrence tend à faire converger vers le coût total de transaction le plus bas ; et les frais de Builder, réglables transaction par transaction, poussent encore plus le prix vers le bas.

- Perte de revenus.

Les frontends contrôlent l’ouverture de comptes, le packaging de produits, les abonnements, et tout le workflow de trading, captant ainsi une part importante de la marge du courtier ; alors qu’Hyperliquid ne peut conserver qu’une marge plus fine au niveau de la bourse.

- Risque stratégique de routage.

Si un frontend évolue en un véritable routeur inter-bourses, Hyperliquid pourrait être contraint d’entrer dans une compétition de type « exécution en gros », ne pouvant que réduire ses frais ou augmenter ses rebates pour défendre le flux d’ordres.

Globalement, Hyperliquid choisit consciemment une position de couche de marché à faibles marges (via HIP-3 et Builder Codes), tout en permettant à une couche de courtage à marges élevées de croître au-dessus.

Si les frontends Builder continuent à s’étendre, ils auront de plus en plus d’influence sur la tarification pour l’utilisateur final, maîtriseront la rétention et la monétisation, et obtiendront un pouvoir de négociation sur le routage, exerçant une pression à long terme sur la commission d’Hyperliquid.

Défendre la propriété de distribution et introduire un pool de profits non boursier

Le risque le plus immédiat est la marchandisation.

Si un frontend tiers peut durablement faire pression sur le prix par rapport à l’interface native, voire réaliser un routage inter-bourses, Hyperliquid sera poussé vers un modèle économique d’exécution en gros.

Certaines récentes modifications montrent qu’Hyperliquid tente, tout en évitant cette issue, d’étendre ses sources de revenus.

Protection de la distribution : maintenir la compétitivité économique de l’interface native

Une proposition précédente de réduction par staking permettait aux Builders d’obtenir jusqu’à 40 % de réduction sur les frais, ce qui offre en réalité une voie structurellement moins chère pour les frontends tiers que l’interface native d’Hyperliquid. Le retrait de cette proposition revient à supprimer la subvention directe à la « compression des prix » par la distribution externe.

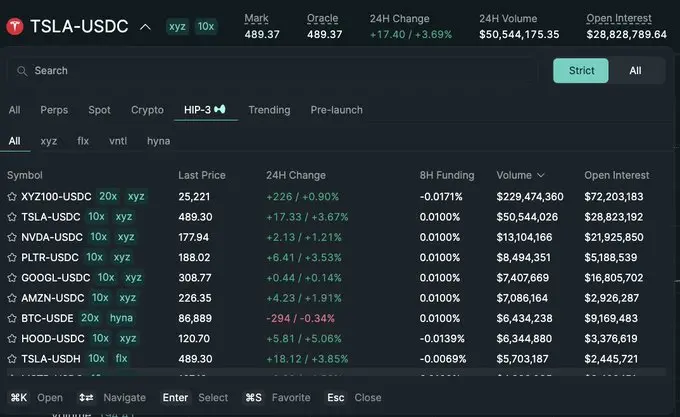

Par ailleurs, le marché HIP-3, initialement conçu pour être principalement distribué via Builder, n’était pas destiné à apparaître dans l’interface principale ; mais désormais, ces marchés commencent à s’afficher dans l’interface native d’Hyperliquid, selon des standards stricts de listing.

Ce signal est très clair : Hyperliquid maintient la couche Builder sans permission, mais sans sacrifier ses droits de distribution principaux.

USDH : de la monétisation par trading à la monétisation par « capital flottant »

Le lancement de USDH vise à récupérer les revenus de réserve en stablecoin qui seraient autrement captés hors du système. Sa structure publique prévoit un partage 50/50 des revenus de réserve : 50 % pour Hyperliquid, 50 % pour la croissance de l’écosystème USDH. De plus, la réduction des frais de trading sur le marché USDH renforce cette orientation : Hyperliquid est prêt à faire des concessions sur la rentabilité d’une transaction unique, en échange d’un pool de profits plus grand, plus sticky, lié au solde.

Concrètement, cela introduit une source de revenus semblable à une rente annuelle, dont la croissance dépend de la taille de la base monétaire, et non seulement du volume nominal.

Marge de portefeuille (Portfolio Margin) : introduire une économie de financement similaire à celle d’un principal broker

La marge de portefeuille unifie la marge sur le spot et les contrats perpétuels, permettant de compenser les différentes expositions, et introduit un cycle de prêt natif.

Hyperliquid conservera 10 % des intérêts payés par les emprunteurs, ce qui fait que la rentabilité du protocole dépend de plus en plus du levier utilisé et du niveau des taux, plutôt que du volume. Cela se rapproche davantage du modèle de revenu d’un courtier / prime broker que d’une simple bourse.

La voie vers un modèle « courtier » pour Hyperliquid

Au niveau du volume, Hyperliquid a déjà atteint la taille d’un acteur de premier rang. Mais en termes de monétisation, il reste une couche de marché : volume nominal très élevé, avec un taux d’efficience de commission à quelques bps. La différence avec Coinbase ou Robinhood est structurelle.

Les plateformes retail sont dans la couche de courtage, maîtrisant la relation client et le solde, pouvant monétiser plusieurs pools de profit (financement, cash idle, abonnements) ; tandis que les bourses pures vendent un service d’exécution, où la concurrence sur la liquidité et le routage tend à marchandiser l’exécution, dont la marge nette est constamment comprimée. Nasdaq illustre cette contrainte dans la finance traditionnelle.

Hyperliquid, dans ses premières phases, penchait clairement vers un modèle de plateforme de marché. En séparant la couche de distribution (Builder Codes) et la couche de création de produits (HIP-3), il accélère l’expansion de l’écosystème et la couverture du marché ; mais cela comporte aussi le risque que cette architecture pousse la rentabilité vers l’extérieur : si un tiers décide de fixer le prix global et de router entre plusieurs plateformes, Hyperliquid pourrait être poussé vers une voie de faible marge en mode gros.

Cependant, des mouvements récents montrent une volonté de recentrage : tout en conservant l’unification de l’exécution et du clearing, il s’agit de défendre la propriété de distribution, et d’étendre la source de revenus vers un pool de profits « basé sur le solde ».

Plus concrètement : le protocole ne souhaite plus subventionner les frontends externes qui seraient structurellement moins chers que l’UI native ; HIP-3 sera davantage intégré dans l’interface native ; et une source de revenus basée sur le bilan sera introduite.

USDH ramène les revenus de réserve dans l’écosystème (partage 50/50, avec réduction de frais sur le marché USDH) ; la marge de portefeuille, via une part de 10 % sur les intérêts, introduit une économie de financement.

Globalement, Hyperliquid converge vers un modèle hybride : une base d’exécution, sur laquelle s’ajoutent la défense de la distribution et un pool de profits basé sur le solde. Cela réduit le risque d’être coincé dans une plateforme de gros à faibles bps, tout en conservant l’avantage d’une exécution et d’un clearing unifiés, et en s’orientant vers une structure de revenus de type courtier.

Pour 2026, la question en suspens est : Hyperliquid pourra-t-il, sans compromettre son modèle « friendly outsourcing », évoluer davantage vers une économie de type courtier ? Le cas de USDH est le test le plus clair : à environ 1 milliard de dollars de supply, lorsque le protocole ne contrôle pas la distribution, l’expansion par externalisation est relativement lente. La voie évidente aurait pu être une conversion automatique dans l’UI native — par exemple, convertir automatiquement environ 4 milliards de dollars de USDC en stablecoin natif (similaire à la conversion automatique de BUSD par Binance).

Si Hyperliquid veut réellement capter le pool de profits du courtier, il devra peut-être aussi adopter un comportement de courtier : contrôle accru, intégration plus étroite des produits natifs, et une frontière plus claire avec l’écosystème en matière de distribution et de solde.