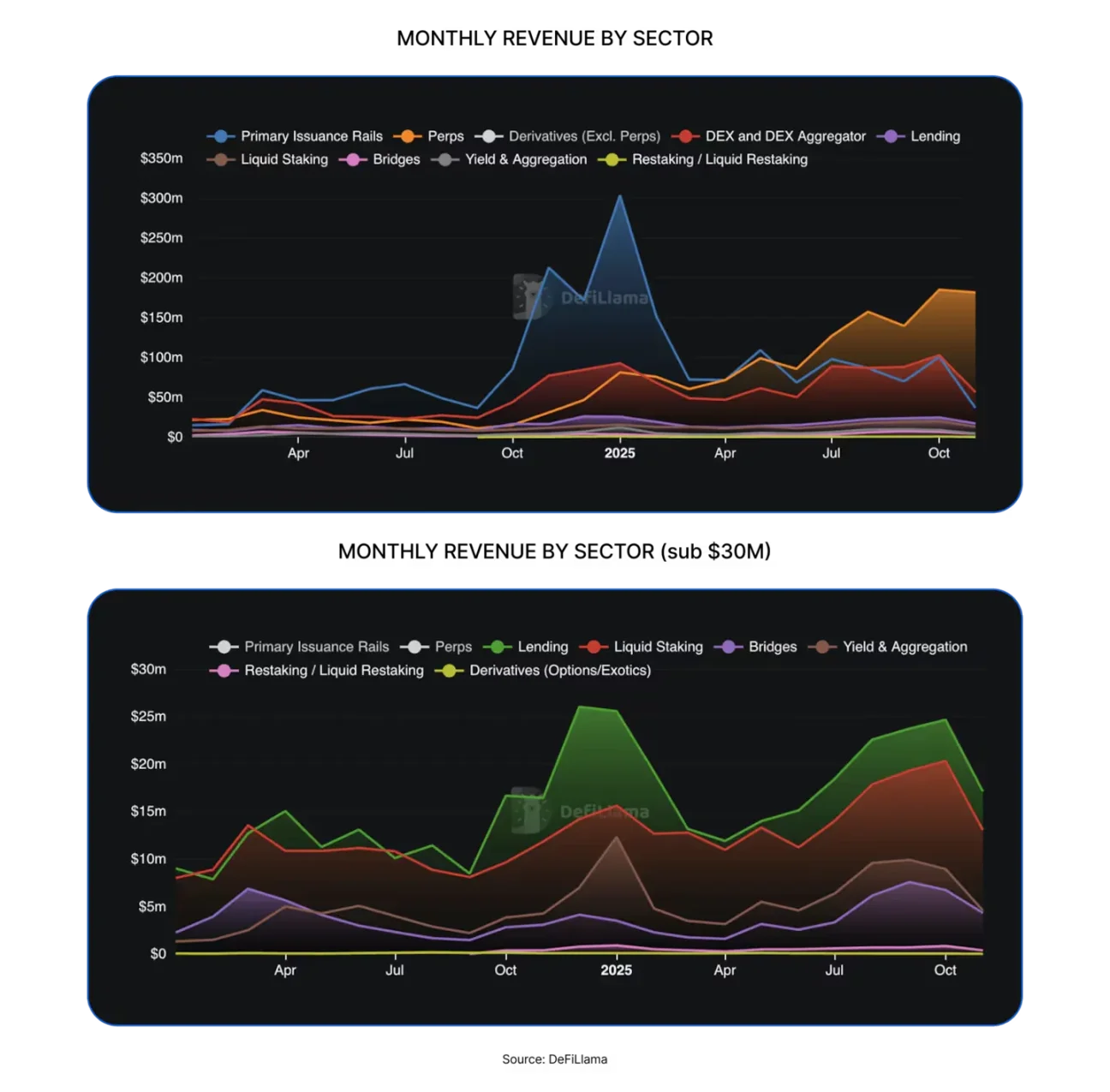

Les protocoles de cryptomonnaie généreront plus de 16 milliards de dollars de revenus en 2025, soit le double des environ 8 milliards en 2024. Tether et Circle représentent 60 %, les échanges de contrats perpétuels plus de 7-8 %, surpassant largement la DeFi traditionnelle. Frais de transaction : 30,3 milliards, réserves conservées : 17,6 milliards, tokens redistribués aux détenteurs : 3,36 milliards (soit 18 %). Trois moteurs principaux : marge d’intérêt, exécution des transactions, distribution via les canaux.

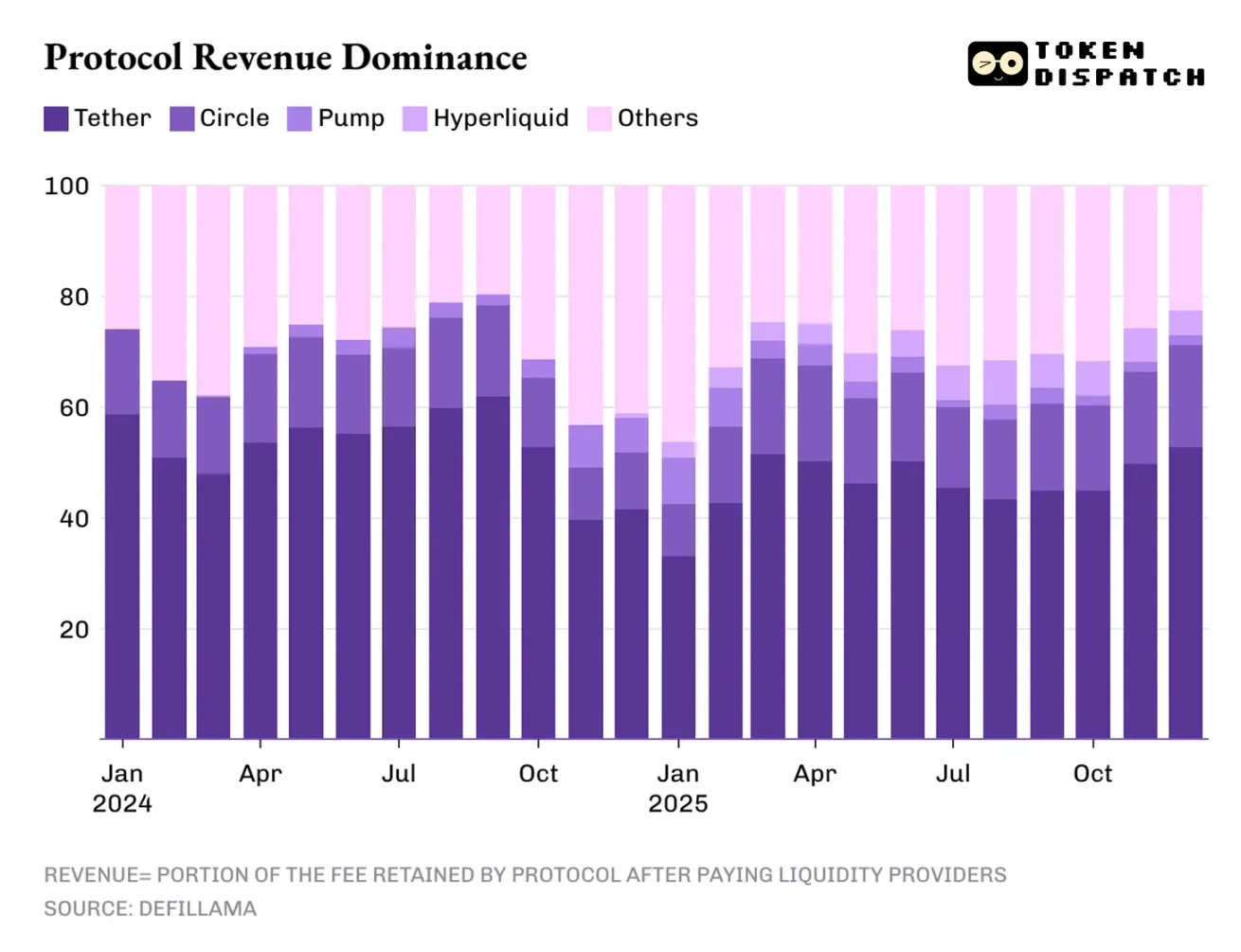

La domination de 60 % des revenus de Tether et la menace de baisse des taux d’intérêt

(Source : Token Dispatch)

Les revenus de l’industrie de la cryptomonnaie sont fortement concentrés. Les deux principaux émetteurs de stablecoins, Tether et Circle, contribuent à plus de 60 % du total des revenus de l’industrie crypto. En 2025, leur part de marché passera de environ 65 % en 2024 à 60 %. Une telle concentration est extrêmement rare dans n’importe quelle industrie, équivalant à deux entreprises contrôlant l’ensemble du secteur.

Le modèle de revenus des émetteurs de stablecoins présente à la fois une structure et une fragilité. Sa structure réside dans le fait que la taille des revenus croît avec l’offre et la circulation des stablecoins, chaque dollar numérique émis étant adossé à une obligation d’État américaine et générant des intérêts. La fragilité provient du fait que ce modèle dépend de variables macroéconomiques presque incontrôlables par l’émetteur : le taux d’intérêt de la Réserve fédérale.

Lorsque la Fed maintient un taux supérieur à 5 %, les obligations américaines détenues par Tether peuvent générer des revenus d’intérêts substantiels. Supposons que Tether détienne 120 milliards de dollars en réserves investies dans des obligations à rendement 5 %, cela représenterait un revenu annuel d’environ 6 milliards de dollars. Après déduction des coûts opérationnels, le bénéfice net pourrait dépasser 5 milliards de dollars. Ce modèle d’affaires « passif » est extrêmement profitable dans un environnement de taux élevés de 2023 à 2025.

Cependant, le cycle de relâchement monétaire ne fait que commencer, et avec la baisse progressive des taux cette année, la position dominante des émetteurs de stablecoins s’affaiblira. Si la Fed réduit ses taux à 3 %, les revenus d’intérêts de Tether tomberont de 6 milliards à 3,6 milliards, soit une baisse de 40 %. Cette compression des revenus obligera les émetteurs à rechercher de nouveaux modèles de profit ou à accepter une forte baisse de leur marge.

Les trois piliers des revenus de l’industrie crypto

Trading de marge (60 % des revenus) : Les émetteurs de stablecoins détiennent des obligations américaines pour percevoir des intérêts, dépendant d’un environnement de taux élevés

Exécution des transactions (7-8 % des revenus) : Les échanges de contrats perpétuels prélèvent des frais de transaction à haute fréquence, directement liés au volume

Distribution via les canaux (revenus à un chiffre) : Plateformes d’émission de tokens comme pump.fun prélèvent des frais de listing et de trading

La vulnérabilité de cette structure de revenus réside dans sa dépendance excessive à un seul modèle. Lorsque Tether et Circle représentent 60 % des revenus, la santé financière globale de l’industrie crypto dépend en réalité de la politique de taux de la Fed. C’est une dépendance malsaine qui expose le secteur aux chocs des politiques macroéconomiques.

L’essor explosif des échanges de contrats perpétuels sur les plateformes décentralisées, passant de 0 % à 8 %

(Source : DefiLlama)

Les échanges décentralisés de contrats perpétuels en 2025 ne sont pas à sous-estimer, cette voie étant presque insignifiante en 2024. Hyperliquid, EdgeX, Lighter et Axiom représentent ensemble 7 à 8 % du total des revenus du secteur, dépassant largement la somme des protocoles de DeFi établis comme le prêt, le staking, les ponts cross-chain et les agrégateurs d’échanges décentralisés.

Pour comprendre pourquoi ces échanges décentralisés de contrats perpétuels peuvent rapidement capter une part de marché significative, le plus simple est de voir comment ils facilitent la réalisation de transactions par les utilisateurs. Ces plateformes créent un environnement de trading à faible friction, permettant aux utilisateurs d’entrer et sortir de positions à la demande. Même en période de marché calme, ils peuvent couvrir leurs risques, utiliser de la levée, faire de l’arbitrage, rééquilibrer leur portefeuille ou préparer leurs positions futures. Contrairement aux échanges décentralisés de spot, ces plateformes permettent des transactions continues et à haute fréquence, sans avoir à gérer le transfert d’actifs sous-jacents.

En 2025, Hyperliquid, grâce à la présence des plus nombreux market makers, dominera le secteur des échanges décentralisés de contrats perpétuels. La plateforme a été la plus rentable en termes de frais de transaction pendant 10 des 12 derniers mois. Cette position de leader continue de confirmer la logique du marché : « la liquidité est reine ».

Ironie du sort, la réussite de ces échanges décentralisés de contrats perpétuels dans la DeFi repose sur le fait qu’ils n’exigent pas des traders de comprendre la blockchain ou les smart contracts, mais adoptent un fonctionnement proche des bourses traditionnelles. Cette stratégie de « packaging d’une expérience centralisée avec une infrastructure décentralisée » est clé pour faire entrer la DeFi dans le mainstream. Je pense que, même si leur part de revenus en 2024 reste à un chiffre, ces plateformes sont les seules susceptibles de remettre en question la domination des émetteurs de stablecoins.

Une révolution dans la redistribution de la valeur : 33,6 milliards de dollars de récompenses

En 2025, le total des frais payés par les utilisateurs de la finance décentralisée et autres protocoles s’élèvera à environ 30,3 milliards de dollars. Parmi eux, après paiement aux fournisseurs de liquidité et aux partenaires, environ 17,6 milliards de dollars seront conservés par les protocoles. Sur ce total, environ 3,36 milliards de dollars seront redistribués aux détenteurs de tokens via des récompenses de staking, des partages de frais, des rachats et des burnings. Cela signifie que 58 % des frais seront convertis en revenus pour le protocole, contre seulement 11 % redistribués aux détenteurs.

Ce ratio, bien que modeste, marque une évolution significative par rapport à la précédente cycle. De plus en plus de protocoles tentent de faire des tokens une propriété liée à la performance opérationnelle, offrant ainsi une incitation concrète aux investisseurs pour conserver et faire croître leurs positions. Au cours de l’année écoulée, la part des revenus issus des tokens pour les détenteurs a continué de croître, dépassant début 2024 le record de 9,09 %, et atteignant plus de 18 % en août 2025.

Ce changement se reflète aussi dans la négociation des tokens : si je ne tire aucun revenu de mes tokens, mes décisions de trading seront uniquement influencées par la narration médiatique ; mais si mes tokens génèrent des revenus via des rachats ou des partages de frais, je les considérerai comme des actifs générant des intérêts. Bien que cela ne soit pas sans risques, cette évolution influence la manière dont le marché valorise les tokens, rapprochant leur valorisation des fondamentaux plutôt que des narrations médiatiques.

Hyperliquid a créé une communauté unique, redistribuant environ 90 % de ses revenus via le fonds d’aide Hyperliquid. Sur la plateforme d’émission de tokens, pump.fun a renforcé le concept de « récompenses pour les utilisateurs actifs », en réalisant des rachats quotidiens qui ont brûlé 18,6 % de l’offre en circulation du token natif PUMP. En 2026, la « redistribution de la valeur » ne sera plus une niche, mais une stratégie incontournable pour tous les protocoles souhaitant que leurs tokens soient basés sur leurs fondamentaux.