Auteur : Équipe d’avocats Xiao Sa

Le 6 février 2026, la Banque centrale et sept autres ministères ont conjointement publié la « Notification sur la prévention et la gestion supplémentaires des risques liés aux monnaies virtuelles et autres » (ci-après « Notification du 6.2 »). À titre d’opinion personnelle, la Notification du 6.2 est en réalité une version avancée de la « Notification sur la prévention et la gestion des risques de spéculation liés aux transactions de monnaies virtuelles » publiée en 2021 par dix ministères (ci-après « Notification du 24.9 ») :

-

Les réglementations concernant la supervision des monnaies virtuelles restent largement similaires à celles de la Notification du 24.9, à l’exception de quelques ajustements mineurs à noter, sans changements substantiels ;

-

La réglementation concernant les NFT et autres actifs numériques, œuvres d’art numériques, reste inexistante ;

-

Des normes de supervision plus claires mais strictes ont été établies pour les RWA.

Ci-dessous, l’équipe de Sa détaillera ces points.

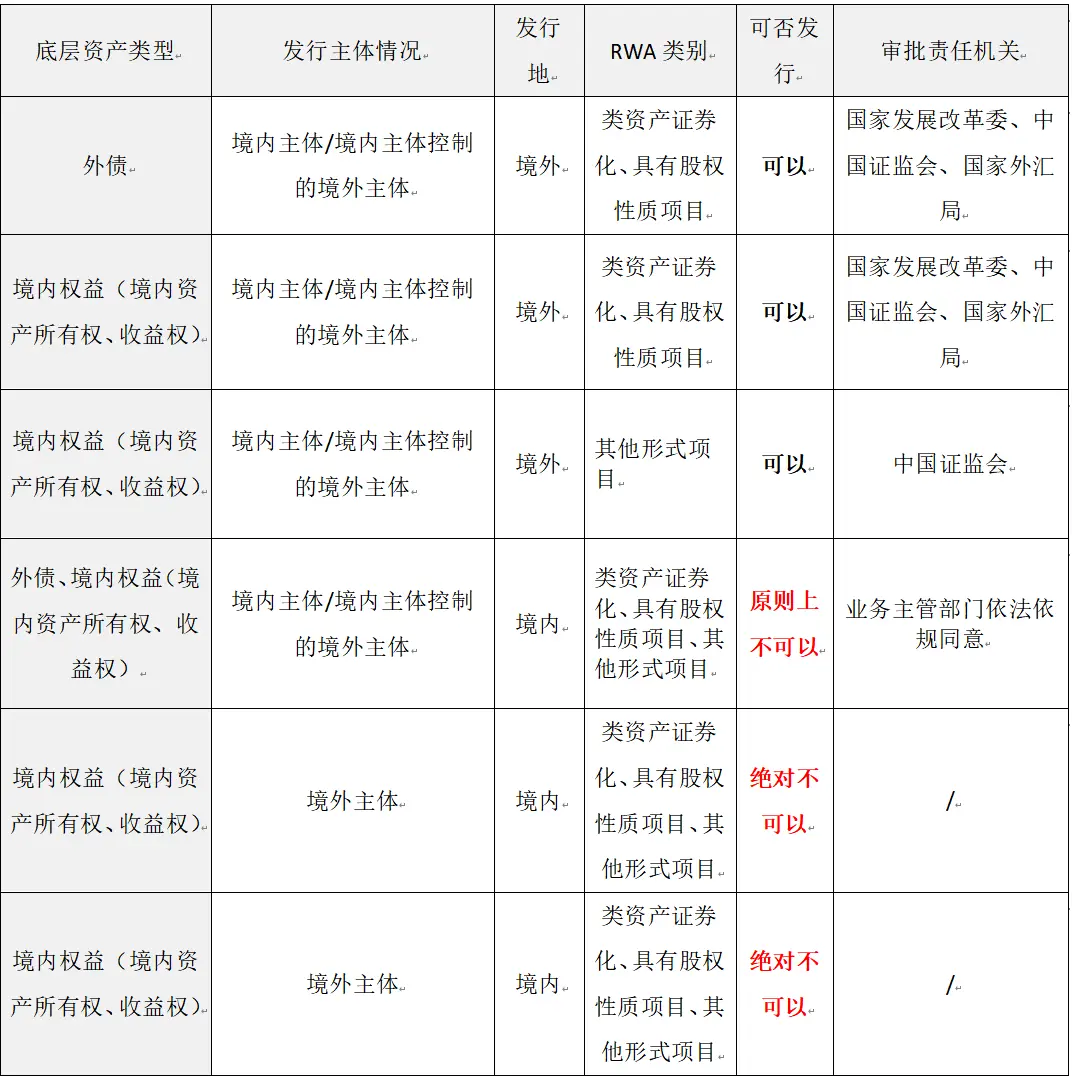

1. Détails sur la réglementation des RWA

En résumé, la stratégie actuelle de la Chine concernant la supervision des RWA : autorisation sous conditions strictes.

Il faut noter que la Notification du 6.2 est la première fois que la Chine définit explicitement les RWA dans un document réglementaire : « La tokenisation d’actifs du monde réel désigne l’utilisation de technologies cryptographiques et de registres distribués ou similaires pour convertir la propriété, les droits aux revenus, etc., d’un actif en tokens (jetons) ou en d’autres droits ou certificats de dette ayant des caractéristiques de tokens, puis émettre et échanger ces actifs. »

Concernant le principe de supervision, l’article (treizième) de la Notification du 6.2 stipule clairement : « Sans l’accord légal et réglementaire des autorités compétentes, les entités nationales et leurs entités contrôlées à l’étranger ne doivent pas émettre de monnaies virtuelles à l’étranger. » Cette phrase ne limite pas uniquement les RWA, mais concerne également l’ensemble des activités d’ICO au sens large. La question de savoir si les NFT sont inclus dans cette interdiction mérite une discussion plus approfondie. D’un point de vue interprétatif, l’équipe de Sa pense que cet article ne réglemente pas l’émission de NFT.

En termes de réglementation spécifique, la Chine a clairement établi un « système d’approbation pour l’émission de RWA ». Voici un résumé succinct par l’équipe de Sa :

Lorsque le concept de RWA était à son apogée en 2025, l’équipe de Sa avait déjà alerté à plusieurs reprises : peu importe la méthode (par exemple, la tokenisation via NFT), la taille (par exemple, émission limitée en interne), ou la nature de l’actif sous-jacent (par exemple, produits agricoles), toute émission de RWA en Chine reste difficile à dissocier de l’ICO interdit en septembre 2017, avec un faible niveau de conformité et un risque de franchir la ligne légale. L’article (deuxième) de la Notification du 6.2 confirme cela : « La réalisation d’activités de tokenisation d’actifs du monde réel en Chine, ainsi que la fourniture de services d’intermédiation ou de technologie de l’information liés, sont suspectées d’être des activités financières illégales telles que la vente illégale de tokens ou de titres, l’émission publique non autorisée de titres, la gestion illégale de produits dérivés ou la collecte de fonds illicite, et doivent être interdites ; sauf si ces activités sont menées avec l’accord légal et réglementaire des autorités compétentes, en s’appuyant sur des infrastructures financières spécifiques. »

Certains partenaires sont optimistes quant à cette clause d’exception pour l’émission domestique : « avec l’accord légal et réglementaire des autorités compétentes, en s’appuyant sur des infrastructures financières spécifiques. » À titre personnel, l’équipe de Sa pense qu’à court terme (quelques années), les autorités de supervision en Chine ne permettront pas l’émission de RWA par des entités nationales. Ce n’est qu’après avoir expérimenté à l’étranger à une échelle significative que la Chine pourrait, après avoir accumulé une expérience réglementaire, envisager de transformer cette clause en une voie praticable.

Concernant la définition de « entité contrôlant une entité étrangère » et les conditions d’émission, ainsi que la responsabilité des intermédiaires, l’équipe de Sa fournira une explication détaillée dans un article dédié sur la conformité à l’émission de RWA.

![图片]()

2. Quelles « corrections » importantes la Notification du 6.2 a-t-elle apportées à la régulation des monnaies virtuelles ?

Concernant la nature des monnaies virtuelles, l’interdiction des activités connexes en Chine continentale, ainsi que la politique judiciaire (nullité en cas de violation de l’ordre public, risques à la charge de l’utilisateur), la Notification du 6.2 ne diffère pas de celle du 24.9. L’équipe de Sa n’en reparlera pas ici. Aujourd’hui, l’analyse portera uniquement sur les nouvelles « corrections » importantes apportées par la Notification du 6.2.

(1) Interdiction de l’émission de stablecoins renminbi sans autorisation

L’article (premier) de la Notification du 6.2, paragraphe trois, stipule : « Les stablecoins adossés à la monnaie légale, lorsqu’ils circulent, remplissent partiellement la fonction de la monnaie légale de manière détournée. Sans l’accord légal et réglementaire des autorités compétentes, aucune entité ou individu, en Chine ou à l’étranger, ne doit émettre de stablecoins adossés au renminbi à l’étranger. »

Ce correctif est directement lié à la « Loi sur les stablecoins » adoptée et publiée en 2025 à Hong Kong, qui a fait exploser le concept de stablecoin. Certains malfaiteurs ont commencé à émettre massivement des tokens sans valeur, sous le nom de « stablecoins » ou même « stablecoins renminbi », en Chine continentale et à Hong Kong, perturbant gravement l’ordre financier.

La raison plus profonde est que les autorités de supervision doivent protéger le droit de frappe monétaire (ou « souveraineté économique »), afin d’éviter que les monnaies virtuelles ne mettent en danger la sécurité économique de la Chine. La « souveraineté monétaire » (Seigniorage) est, de façon simple, « le droit exclusif détenu et exercé par une entité spécifique (État ou gouvernement) de frapper, émettre et gérer la monnaie légale », ou, de façon plus académique, « la différence entre la valeur faciale de la monnaie et son coût de production ». L’équipe de Sa n’entrera pas dans les détails ici.

En pratique, la souveraineté monétaire a joué différents rôles à différentes périodes historiques : dans l’Antiquité, elle représentait directement le profit du roi (la monnaie étant née de l’affirmation du pouvoir étatique et des besoins fiscaux) ; à l’époque moderne, elle était un outil fiscal ; dans le discours financier contemporain, elle s’est progressivement transformée en un enjeu de pouvoir plus complexe entre États ou économies.

Cela explique pourquoi la première phrase de l’article (premier) de la Notification du 6.2 précise : « Les stablecoins adossés à la monnaie légale, lorsqu’ils circulent, remplissent partiellement la fonction de la monnaie légale… » Par conséquent, l’équipe de Sa estime qu’avec la large promotion du yuan numérique en Chine, la Notification du 6.2 élimine pratiquement toute possibilité pour des entités légales d’émettre des stablecoins renminbi. Il ne faut pas nourrir d’illusions sur l’exception « avec l’accord légal et réglementaire des autorités compétentes ».

(2) Nouvelles obligations de reporting pour les entreprises internet

L’article (sept) de la Notification du 6.2 stipule : « Renforcer la gestion des contenus d’information en ligne et des accès. Les entreprises internet ne doivent pas fournir de services liés à la monnaie virtuelle ou à la tokenisation d’actifs du monde réel, tels que la mise à disposition de locaux commerciaux, la présentation commerciale, la promotion ou le flux payant, etc. En cas de détection de problèmes illégaux ou non conformes, elles doivent en informer rapidement les autorités compétentes, et fournir un soutien technique et une assistance pour les enquêtes et investigations. »

Cette disposition renforce encore le « carcan » déjà imposé aux plateformes internet, opérateurs et prestataires de services. Selon l’expérience pratique de l’équipe de Sa, de nombreux commerçants de cryptomonnaies, projets étrangers, influenceurs du secteur crypto utilisent encore des plateformes internet ou des groupes sur les réseaux sociaux pour promouvoir leurs projets ou services. Par exemple, certains groupes de discussion ou de messagerie sont devenus de véritables « points de collecte de trafic », où de nombreux cas de vol ou d’arnaque en cryptomonnaie ont été découverts, et où les victimes ont été orientées vers des plateformes étrangères, finissant par subir des pertes.

Il est prévisible qu’après la publication de la Notification du 6.2, les grandes entreprises internet lanceront une nouvelle vague d’auto-contrôle. Il faut souligner que pour respecter cette obligation, les plateformes ne peuvent pas simplement supprimer le contenu problématique comme lors d’une simple rectification, mais doivent analyser, organiser ces « indices » et les transmettre aux autorités compétentes (cybersécurité, télécommunications, police ou régulateurs financiers), tout en apportant un soutien technique pour les enquêtes.

Il est à noter qu’à l’heure actuelle, il semble difficile pour ces plateformes de mettre en œuvre efficacement cette obligation, car la Chine ne dispose pas encore d’un organisme dédié à la gestion des risques liés aux monnaies virtuelles.

Selon la demande de la Notification du 6.2, cet organisme doit être créé sous la direction des autorités financières locales, en collaboration avec les départements de télécommunications, de police, de supervision du marché, de cybersécurité, de la Cour populaire, du Parquet, etc. Cependant, la planification et la clarification des responsabilités internes prennent encore du temps, et la réalisation de cette tâche à court terme semble peu probable.

![图片]()

En conclusion

Sur le fond, la Notification du 6.2 n’est pas un document réglementaire totalement indépendant. Elle reprend la logique de supervision de la Notification du 24.9, en s’appuyant sur la réglementation existante, en la complétant par des ajustements. Mais elle marque aussi une avancée : elle intègre la régulation des RWA, concept qui n’était pas encore dans le champ de la supervision en 2021, mais qui a explosé en popularité en 2025, avec des normes réglementaires concrètes et opérationnelles.

Cela montre que les autorités chinoises approfondissent leur compréhension des actifs virtuels, en expérimentant, observant et adaptant leur cadre réglementaire. Bien que le processus soit lent en raison de la multiplication des incidents négatifs, il est certain que les autorités ont désormais conscience du potentiel des actifs virtuels. Pour les acteurs du secteur, c’est sans aucun doute une nouvelle importante et positive.