Résumé

-

En juin 2026, le marché des cryptomonnaies n’a pas prolongé le rebond observé en mai. BTC et ETH ont tous deux reculé de plus de 20 % sur le mois, tandis que les principaux actifs tels que BNB, XRP, DOGE et ADA ont également subi une pression vendeuse généralisée, ce qui montre que la correction reflétait une contraction systémique de l’appétit pour le risque, et non une faiblesse isolée d’actifs spécifiques.

-

Le marché a été marqué par des baisses généralisées, une forte divergence de performance et une distorsion des rendements moyens. Parmi les 493 tokens valides du Top 500, 126 ont progressé, 350 ont reculé et 17 sont restés globalement inchangés, les perdants représentant 70,99 % de l’échantillon.

-

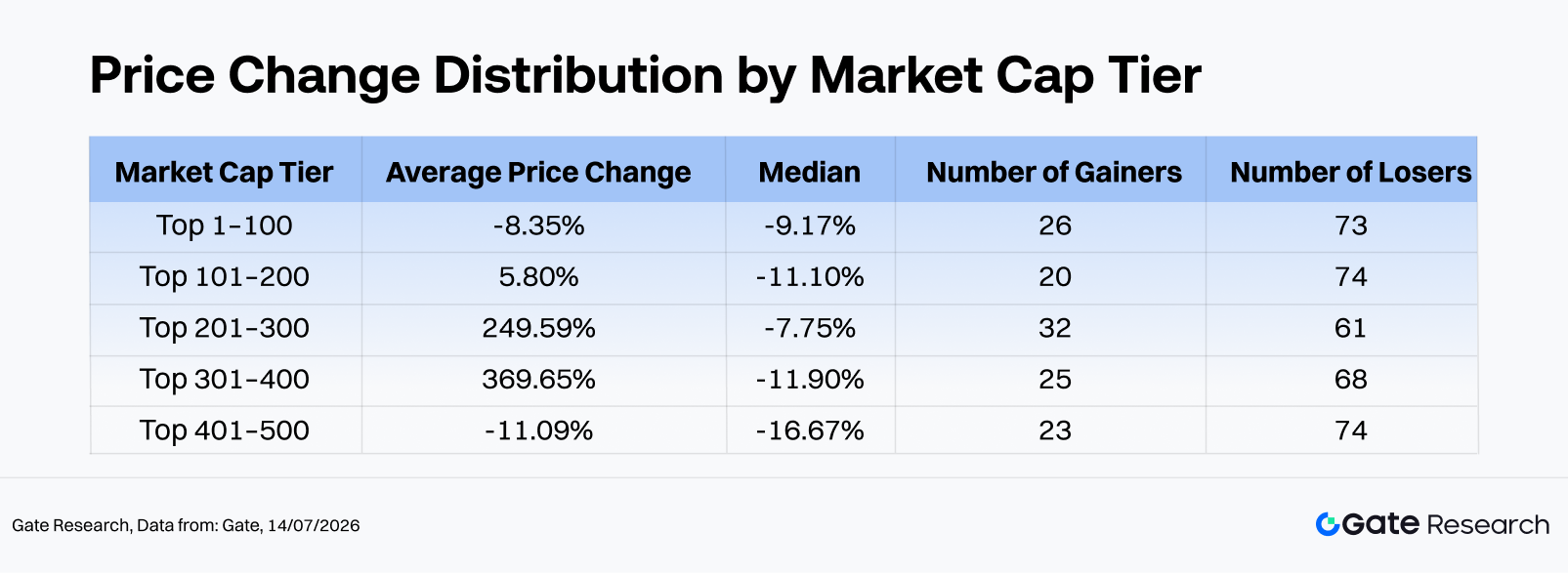

Par segment de capitalisation, le Top 1–100 a enregistré un rendement moyen de -8,35 % et un rendement médian de -9,17 %, tandis que le Top 401–500 a affiché un rendement moyen de -11,09 % et un rendement médian de -16,67 %. Le segment 201–400 a vu sa moyenne dopée par des extrêmes comme CYDX et ANSEM, mais la majorité des tokens ont décliné, illustrant une structure de marché où quelques gagnants masquent des pertes généralisées.

-

Les meilleures performances ont été dominées par des tokens à faible capitalisation, très volatils et liés à des événements, menés par CYDX (+35 729,13 %), ANSEM (+23 901,60 %) et VELVET (+1 548,44 %). À l’inverse, les pires performances concernaient principalement des actifs affectés par une baisse de la liquidité, un essoufflement des narratifs ou l’absence de nouveaux catalyseurs, H (-84,36 %) et M (-80,17 %) affichant les plus fortes baisses.

-

En termes d’activité de trading, les 450 échantillons valides ont affiché un Volume Spike moyen de 2,54x, tandis que la médiane n’était que de 0,49x. Seuls 17 tokens ont vu leur volume de trading augmenter de plus de 3x, et seulement 8 ont dépassé les 10x. TEMPLE (289,05x), CX (259,13x) et MTBILL (128,15x) figuraient parmi les plus fortes hausses de volume. CX, VELVET et SYN ont connu une hausse synchronisée du prix et du volume de trading, tandis que des tokens comme ELF et CELO ont subi des ventes massives sur des volumes élevés, signalant une possible distribution ou une pression croissante sur la liquidité.

1. Aperçu du marché crypto

Après le rebond de mai, le marché mondial des cryptomonnaies s’est de nouveau affaibli en juin 2026, avec une capitalisation totale passant d’environ 2,56 trillions $ au 1er juin à 2,16 trillions $ au 30 juin, soit une baisse mensuelle de 15,74 %. Le marché a atteint son sommet le 1er juin et son point bas le 29 juin, ce qui montre que la pression vendeuse a persisté presque tout le mois avant de montrer de timides signes de stabilisation en fin de période.

BTC a reculé d’environ 73 570 $ en début de mois à un plus bas intramensuel proche de 58 189 $, avant de clôturer autour de 58 519 $, en baisse d’environ 20,5 % sur le mois et proche de sa fourchette la plus basse depuis 2024. L’appétit pour le risque s’est nettement détérioré alors que les capitaux continuaient de se détourner des actifs crypto vers l’IA, les semi-conducteurs et les thèmes d’IPO en vue. La corrélation entre le bitcoin et les actions technologiques américaines, favorable en mai, est devenue une source de pression baissière en juin. Les ETF spot bitcoin ont continué d’enregistrer des sorties nettes. Selon des rapports publics, les principaux produits sont restés sous pression de rachats soutenus de fin mai à début juin, IBIT enregistrant à lui seul environ 3,1 milliards $ de sorties entre le 18 mai et le 3 juin, tandis que les sorties totales des fonds bitcoin sur six semaines consécutives ont atteint environ 5 à 6 milliards $. Les positions institutionnelles sont ainsi passées du schéma « acheter puis vendre » observé en mai à une réduction continue du risque durant tout le mois de juin.

Sur le plan macroéconomique, le narratif du marché est passé de « dollar américain plus faible et amélioration du sentiment de risque » à « taux d’intérêt élevés pour plus longtemps, risques géopolitiques et revalorisation des actifs risqués ». L’orientation restrictive adoptée par le nouveau président de la Réserve fédérale, Kevin Warsh, a réduit les anticipations de baisses de taux à court terme. Combiné à un essoufflement temporaire du thème IA, à une intensification des tensions géopolitiques et à des chiffres de l’emploi américain supérieurs aux attentes, la hausse des rendements obligataires et la fermeté du dollar ont lourdement pesé sur les actifs crypto, considérés comme des investissements à haut bêta. Sur le plan réglementaire, bien que le CLARITY Act reste le principal cadre de réforme de la structure du marché des actifs numériques, l’incertitude sur son adoption cette année a limité le soutien réglementaire, dépassé par les sorties de capitaux et les vents contraires macroéconomiques.

L’activité on-chain a également fléchi. Selon DeFiLlama, le TVL total de la DeFi est passé d’environ 80,1 milliards $ fin mai à 70,4 milliards $ au 30 juin, soit une baisse mensuelle d’environ 12,1 %, reflétant principalement la contraction passive des valeurs de collatéral liée à la baisse des principaux actifs crypto. Parallèlement, la capitalisation totale du marché des stablecoins est restée supérieure à 300 milliards $, atteignant environ 311,7 milliards $ à la mi-juillet. USDT, avec environ 184,2 milliards $ en circulation, représentait toujours près de 60 % du marché, ce qui indique que la liquidité est restée majoritairement dans l’écosystème crypto mais s’est repositionnée de manière défensive plutôt qu’orientée vers le risque. Selon DeFiLlama, le volume total du spot trading sur DEX a atteint environ 222,7 milliards $ en juin, soit une moyenne de 7,4 milliards $ par jour, témoignant d’une activité de trading résiliente malgré la tendance baissière générale. Cependant, le trading s’est concentré de plus en plus sur des stratégies à effet de levier et liées à des événements. Les plateformes perpétuelles on-chain telles que Hyperliquid sont restées très actives dans un contexte de volatilité géopolitique, avec des pics éphémères sur des contrats liés à SpaceX et au pétrole brut, illustrant que les produits dérivés on-chain sont devenus le principal vecteur de spéculation et de transfert de risque pendant cette correction.

Les principales cryptomonnaies ont globalement reculé en juin. BTC et ETH ont tous deux perdu plus de 20 %, tandis que BNB et XRP ont chuté de 21,14 % et 20,54 % respectivement. SOL a fait preuve de résilience relative, ne reculant que de 8,81 %, tandis que des actifs à grande capitalisation plus volatils comme DOGE (-26,85 %), ADA (-38,06 %), BCH (-33,65 %) et XLM (-32,70 %) ont subi des pertes nettement plus importantes, ce qui montre que les actifs à bêta élevé ont été les plus touchés à mesure que l’appétit pour le risque diminuait.

Contrairement au rebond généralisé de mai, juin s’est caractérisé par des baisses étendues accompagnées de quelques rallyes spéculatifs isolés. Les stablecoins et un nombre limité d’actifs RWA ou orientés rendement sont restés relativement résilients, tandis que certains tokens de moyenne et petite capitalisation — dont CYDX, ANSEM et VELVET — ont généré des rendements exceptionnels. Les opportunités de trading à court terme ont persisté, mais elles se sont concentrées sur des tokens à faible liquidité et à événements, et non sur l’exposition bêta générale.

Dans l’ensemble, le marché de juin a présenté trois caractéristiques majeures : des baisses généralisées, une forte dispersion des performances et des moyennes distordues. Parmi les 493 tokens valides, 126 ont progressé, 350 ont reculé et 17 sont restés globalement inchangés, ce qui signifie que seulement 25,56 % des tokens ont affiché des rendements positifs tandis que 70,99 % ont terminé en baisse.

Analyse par segment de capitalisation

-

Top 1–100 : Bien qu’ils représentent le segment le plus liquide du marché, les tokens à grande capitalisation n’ont pas offert de protection significative à la baisse en juin. Les meilleurs performeurs structurels comprenaient BEAT (+133,5 %), ADI (+50,9 %), LIT (+35,8 %), DEXE (+22,1 %) et WLD (+20,9 %), tandis que les principaux sous-performeurs incluaient M (-80,2 %), ADA (-38,1 %), MNT (-35,6 %), BCH (-33,7 %) et XLM (-32,7 %), ce qui souligne une forte divergence même parmi les blue chips.

-

Rangs 101–200 : Bien que le rendement médian ait été de -11,10 %, la moyenne a été artificiellement tirée à +5,80 % par le rallye exceptionnel de VELVET (+1 548,4 %). Hors VELVET, les contributeurs positifs incluent GWEI (+63,3 %), LAB (+54,0 %) et JTO (+43,3 %), tandis que CHZ (-43,6 %), KITE (-43,2 %) et IOTA (-42,2 %) ont subi de fortes baisses, ce qui montre que les projets mid-cap sans nouveaux catalyseurs restent sous forte pression de valorisation.

-

Rangs 201–300 : Le rendement médian a été de -7,75 %, mais la moyenne a bondi à +249,59 %, portée par des extrêmes comme ANSEM (+23 901,6 %), CX (+983,4 %), BTW (+296,4 %) et BP (+217,2 %). Ce segment est ainsi devenu l’une des principales sources de distorsion des moyennes, tandis que les pertes sévères de H (-84,4 %), EDGE (-78,0 %) et NEX (-45,9 %) soulignent des risques baissiers persistants.

-

Rangs 301–400 : Malgré un rendement médian de -11,90 %, les gains extraordinaires de CYDX (+35 729,1 %), SYN (+1 039,8 %), BAS (+110,3 %), MAGMA (+70,9 %) et MWC (+55,1 %) ont porté la moyenne à +369,65 %. Ce segment a montré le plus fort déséquilibre, où quelques rallyes explosifs ont fortement distordu les moyennes, tandis que des pertes importantes sur HOME (-51,7 %), RIVER (-44,4 %) et WAL (-43,1 %) ont mis en évidence un risque baissier lié à la liquidité.

-

Rangs 401–500 : Ce segment a enregistré la performance médiane la plus faible de tous les groupes de capitalisation. Bien que VIT (+110,6 %), DEGEN (+68,7 %) et NAT (+36,9 %) aient offert des hausses localisées, les baisses marquées de AZTEC (-44,8 %), DEEP (-42,0 %) et PURR (-39,5 %) reflètent la vulnérabilité des actifs à petite capitalisation dans un contexte de liquidité en repli.

Remarque : Les groupes de capitalisation sont basés sur le classement CoinGecko. Les 500 premiers tokens ont été divisés en groupes de 100 selon leur rang (ex. 1–100, 101–200, etc.). La performance des prix a été mesurée entre le 1er et le 31 mai 2026, sur la base des prix de clôture quotidiens. Les résultats peuvent différer des calculs basés sur des moyennes intrajournalières ou des extrêmes de prix. Les tokens à prix très faible générant des rendements distordus à cause du bruit de prix ont été exclus du calcul de la moyenne.

2.1 Top Gainers et Losers

2.1.1 Top Gainers : extrêmes de la longue traîne et distorsion de la moyenne

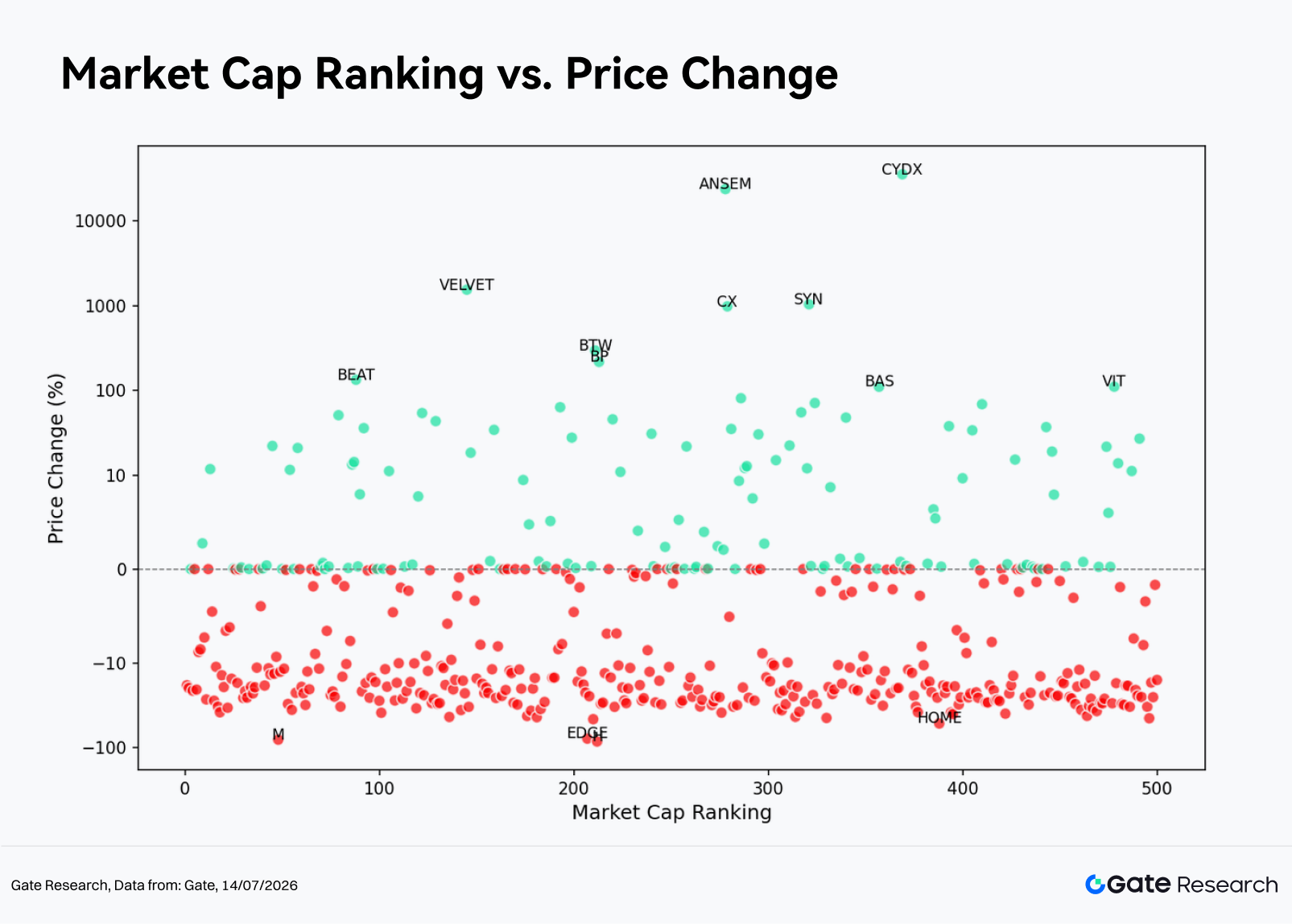

Les meilleures performances de juin se sont concentrées sur des tokens à faible capitalisation et à rang bas. CYDX arrive en tête avec +35 729,13 %, suivi de ANSEM à +23 901,60 %. Ces deux cas illustrent des rallyes exceptionnels liés à des événements, ayant un impact disproportionné sur la moyenne globale de l’échantillon. VELVET (+1 548,44 %), SYN (+1 039,79 %) et CX (+983,43 %) ont également affiché des envolées paraboliques marquées.

SYN (+1 039,8 %, rang #321) appartient au secteur de l’interopérabilité cross-chain et du bridging. Sa forte performance en juin a été portée par un regain d’intérêt pour l’infrastructure cross-chain, typique d’un rallye « faible capitalisation + fort turnover + rotation de narratif ». Synapse bénéficiant d’un cas d’usage bien défini dans le transfert d’actifs cross-chain, les investisseurs l’ont perçu comme une valeur d’infrastructure susceptible de surperformer dans un marché faible. Toutefois, compte tenu de son appréciation rapide à court terme, la pression des prises de profit doit être surveillée de près.

BP (+217,2 %, rang #213) est un actif de l’écosystème Backpack. Il a attiré d’importants capitaux ce mois-ci, dans un contexte de regain d’intérêt pour les exchanges, wallets crypto et plateformes orientées grand public. Par rapport aux purs meme tokens, BP propose un narratif de plateforme plus clair. Néanmoins, son rang de capitalisation relativement bas implique une élasticité de liquidité élevée, ce qui signifie que son appréciation a surtout été portée par des afflux de capitaux concentrés. La pérennité de ce rallye dépendra de la croissance continue des utilisateurs de Backpack, de l’activité de trading et de l’élargissement de l’utilité du token.

Dans la distribution globale, seul BEAT figurait parmi les 100 premiers actifs par capitalisation, alors que presque tous les autres top gainers étaient classés au-delà du Top 200. Cela montre qu’il n’y a pas eu de rallye généralisé mené par les blue chips en juin, les capitaux se concentrant sur des actifs à plus faible capitalisation offrant un potentiel de rendement supérieur. Si ces trades ont permis des gains exceptionnels à court terme, ils se sont aussi accompagnés d’une profondeur de marché limitée, d’un slippage accru et d’un risque baissier nettement plus élevé.

2.1.2 Top Losers : retrait de liquidité et narratifs épuisés

Les pires performances ont également montré une nette dynamique de longue traîne. H (-84,36 %), M (-80,17 %) et EDGE (-78,00 %) ont enregistré les plus fortes baisses, tandis que HOME, NEX, AZTEC, RIVER, CHZ, KITE et WAL ont tous chuté de plus de 40 %. À noter, M figurait dans le Top 100 par capitalisation, ce qui montre que la correction a dépassé les seules petites capitalisations pour toucher aussi des projets majeurs via une pression vendeuse concentrée.

M (-80,2 %, rang #48) est le token natif de l’écosystème MemeCore et a connu l’une des baisses les plus marquantes du mois, liée à un événement. Le token a subi un flash crash d’environ 70 %, accompagné d’inquiétudes généralisées sur la manipulation interne, la structure de liquidité et la due diligence des exchanges. Ces facteurs ont rapidement érodé la confiance des investisseurs. Ayant déjà intégré le Top 100 par capitalisation, M bénéficiait d’attentes de valorisation élevées. Dès lors que son narratif central et sa stabilité de prix ont été remis en question, la pression vendeuse s’est intensifiée beaucoup plus vite que pour un meme token classique, conduisant à un reset brutal de la valorisation par détérioration du sentiment et perte de confiance.

CHZ (-43,6 %, rang #181) représente l’écosystème des fan tokens sportifs autour de Chiliz et Socios.com. En juin, CHZ n’a bénéficié d’aucun événement sportif majeur ni catalyseur de plateforme, tandis que la baisse généralisée de l’appétit pour le risque a favorisé la rotation des capitaux hors des mid-caps à croissance lente et à opportunités de trading limitées à court terme.

Globalement, les actifs les plus faibles partagent plusieurs points communs : absence de nouveaux catalyseurs, valorisations auparavant élevées ou narratifs épuisés, et soutien de liquidité insuffisant lors des sorties de capitaux. Dans un environnement où plus de 70 % des tokens ont reculé, les actifs les plus fragiles ont été particulièrement exposés aux boucles de rétroaction négative, les pertes initiales entraînant souvent une pression vendeuse persistante.

Parmi les 100 premières cryptomonnaies par capitalisation, peu d’actifs ont affiché une forte performance. BEAT (+133,48 %) a nettement surperformé le groupe, suivi de ADI (+50,90 %), LIT (+35,84 %), DEXE (+22,07 %) et WLD (+20,90 %). AAVE, RAIN, JUP et BDX sont également restés en territoire positif, mais leurs gains sont restés modestes comparés aux extrêmes de la longue traîne.

À la baisse, M (-80,17 %) a été le principal frein au sein du Top 100. ADA (-38,06 %), MNT (-35,64 %), BCH (-33,65 %), XLM (-32,70 %), ALGO (-32,65 %), PEPE (-31,26 %) et DOT (-30,36 %) ont également enregistré des pertes notables. La correction généralisée des actifs à grande capitalisation et bêta élevé a été l’un des signes les plus clairs de la dégradation du sentiment de marché en juin.

Sur le nuage de points croisant le rang de capitalisation (axe X) et le rendement mensuel (axe Y), les rendements négatifs se sont répartis sur presque tous les segments de capitalisation en juin. Parmi les 100 premiers tokens, 73 ont affiché des rendements négatifs, montrant que les grandes capitalisations n’ont pas servi de protection significative. Si quelques extrêmes sont apparus dans la tranche 200–400, gonflant la moyenne mensuelle, la médiane de ce segment est restée négative, ce qui indique que la majorité des tokens n’a pas profité de ces rallyes exceptionnels.

En d’autres termes, la caractéristique majeure de juin n’est pas la surperformance généralisée des petites capitalisations, mais plutôt la génération de gains exceptionnels par un petit nombre de tokens à faible capitalisation, tandis que la plupart ont continué de reculer. Les investisseurs se fiant uniquement à la moyenne des rendements surestimeront la rentabilité globale du marché. À l’inverse, la médiane et le pourcentage de tokens en hausse offrent une vision plus claire d’un marché où la liquidité et l’appétit pour le risque restent défensifs.

Les rendements moyen et médian du segment Top 1–100 sont tous deux négatifs, confirmant l’absence de rôle défensif des grandes capitalisations. Si les segments 101–400 semblent plus solides en moyenne, leur médiane reste négative, cette divergence étant largement due à quelques performeurs exceptionnels comme ANSEM, CYDX, SYN et CX qui distordent les moyennes. Le segment Top 401–500 présente à la fois un risque de queue baissière plus important et une médiane plus faible, soulignant la vulnérabilité accrue des petites capitalisations en l’absence d’afflux de capitaux.

3. Analyse de l’expansion des volumes durant ce cycle de marché

3.1 Analyse de la croissance des volumes de trading

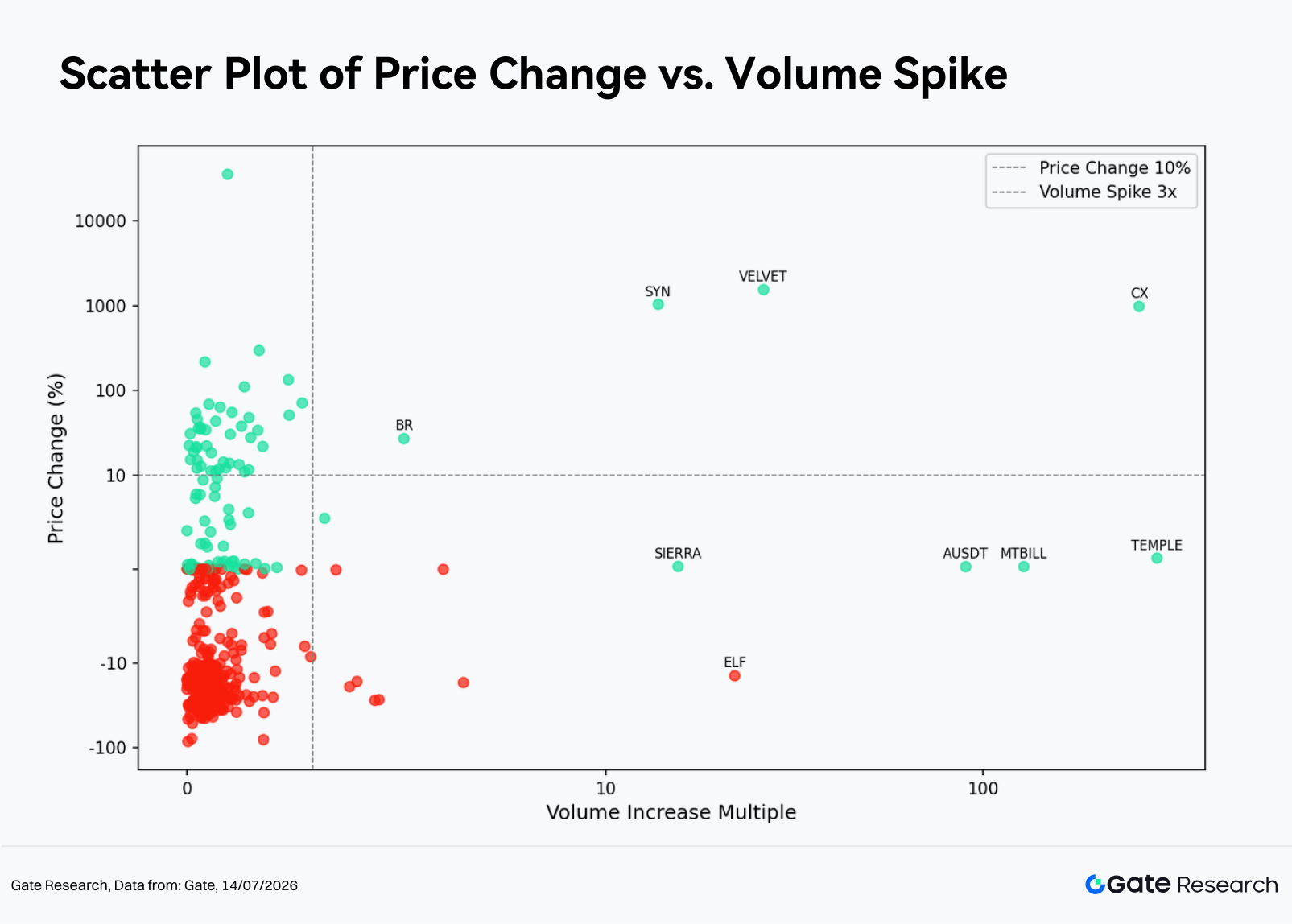

En prenant le volume moyen quotidien de mai comme référence et en le comparant au volume quotidien de fin juin, on calcule le Volume Spike de chaque token. Un Volume Spike élevé indique une forte hausse de l’activité de trading par rapport à une période initiale calme, ce qui reflète une augmentation rapide de la participation et de l’attention des investisseurs.

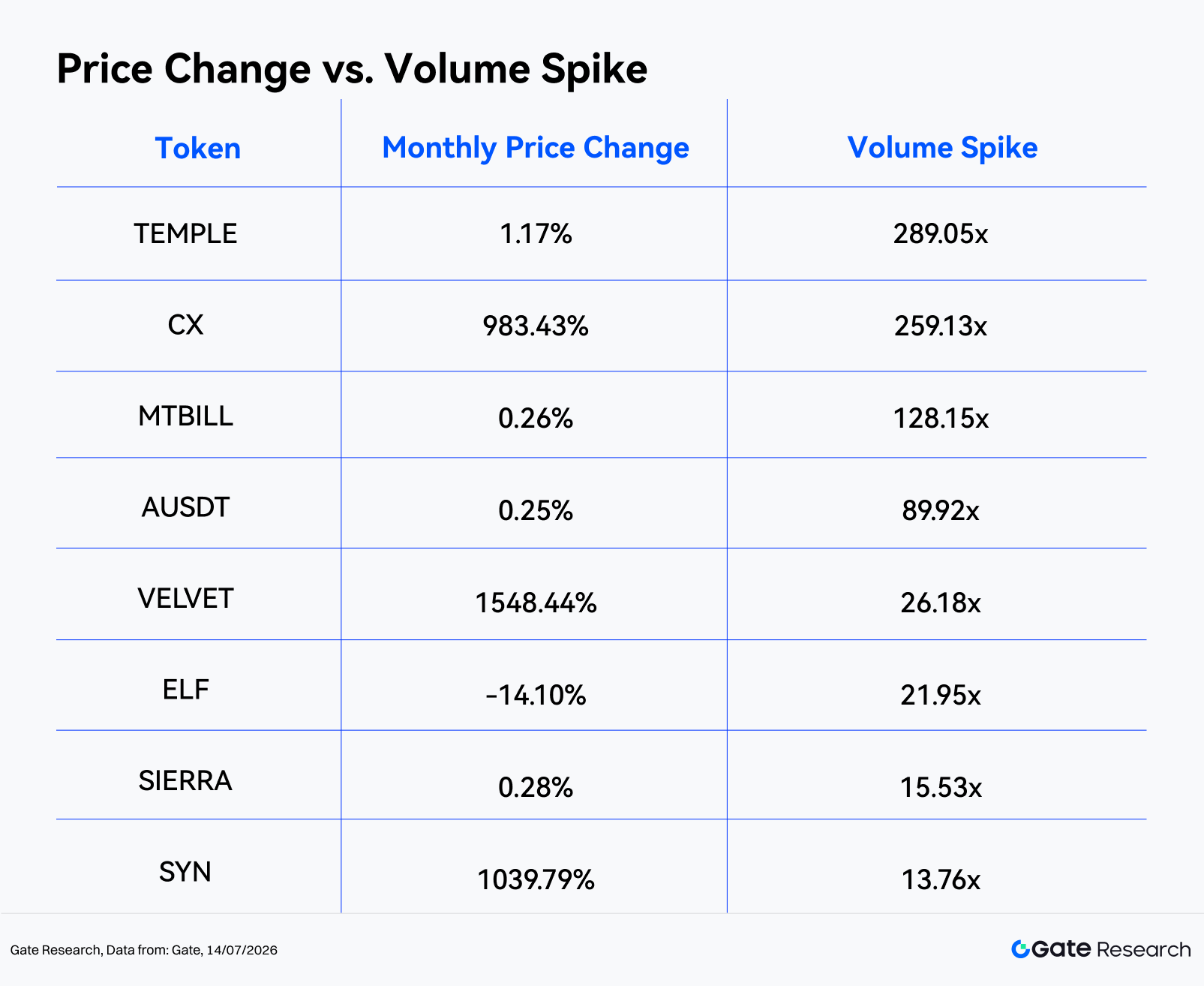

Un total de 450 tokens disposaient de données de volume valides en juin. L’échantillon a enregistré un Volume Spike moyen de 2,54x, tandis que la médiane n’était que de 0,49x, montrant que l’activité de trading ne s’est pas généralisée et que la moyenne a de nouveau été gonflée par quelques extrêmes. Sur le mois, seuls 17 tokens ont vu leur volume dépasser 3x, 11 ont dépassé 5x et 8 ont franchi les 10x.

Parmi les plus fortes hausses de volume, on retrouve TEMPLE (289,05x), CX (259,13x), MTBILL (128,15x), AUSDT (89,92x) et VELVET (26,18x). Cependant, toute hausse de volume ne traduit pas une opportunité directionnelle : certains tokens comme MTBILL et AUSDT ont peu évolué en prix malgré une forte hausse de volume, ce qui suggère une activité liée au rééquilibrage de portefeuille on-chain, à l’allocation d’actifs stables ou à l’arbitrage court terme. À l’inverse, CX, VELVET et SYN ont affiché à la fois une forte expansion du volume et une appréciation du prix, illustrant des trades de breakout plus représentatifs.

Globalement, les tokens affichant les plus forts Volume Spikes se répartissent en deux grandes catégories. La première regroupe les stablecoins, actifs RWA et tokens à rendement, où la hausse de volume reflète surtout du rééquilibrage, de l’arbitrage ou une migration de capitaux, sans mouvement directionnel marqué. La seconde inclut la DeFi, l’infrastructure cross-chain et les actifs mid/small-cap à risque, où la combinaison d’une forte hausse de volume et de prix traduit un intérêt acheteur agressif. Parmi eux, CX, VELVET et SYN se distinguent, cumulant une croissance du volume supérieure à 10x et un breakout de prix, généralement le signe d’une rotation de narratif, d’une reprise de l’activité de trading ou d’afflux de capitaux concentrés à court terme.

Sur le nuage de points, juin a montré une forte concentration à gauche et une dispersion extrême à droite. La majorité des tokens (433) se situent dans la plage 0–3x de Volume Spike, ce qui montre que l’activité de trading ne s’est pas généralisée. Les signaux directionnels vraiment marquants se concentrent dans le segment 10x+. Même dans ce groupe, il convient de distinguer les vrais breakouts prix-volume des mouvements de volume sans hausse de prix, souvent assimilables à des signaux trompeurs.

-

Dans la plage 0–3x (faible volume), 433 tokens sont concernés, dont 98 gagnants et 334 perdants, pour un rendement médian de -13,09 %. Pour la grande majorité, le volume de trading est resté faible et les mouvements de prix ont été dictés par la correction générale et la compétition de liquidité existante, générant beaucoup de bruit de marché. Si des tokens comme CYDX (+35 729,1 %, 1,0x), BTW (+296,4 %, 1,7x), BP (+217,2 %, 0,4x) et BEAT (+133,5 %, 2,4x) ont affiché des gains exceptionnels, leur volume n’a pas suivi proportionnellement, reflétant plutôt l’élasticité de prix inhérente aux actifs peu liquides qu’un afflux de capitaux généralisé.

-

La plage 3–10x (volume moyen) ne compte que neuf échantillons valides, dont deux gagnants et sept perdants, pour un rendement médian de -16,47 %. Contrairement à mai, où ce segment signalait souvent des breakouts, juin a surtout été marqué par des baisses sur volume élevé. Des tokens comme CELO (-17,0 %, 6,6x), GLM (-27,1 %, 4,6x), SNX (-27,6 %, 4,5x), XCN (-16,5 %, 4,1x) et HASH (-19,0 %, 3,9x) ont tous vu leur volume grimper alors que leur prix baissait, traduisant une pression vendeuse et des liquidations de positions. Les rares exemples positifs, tels que BR (+26,9 %, 5,2x) et QFI (+5,4 %, 3,3x), sont trop isolés pour indiquer un signal haussier global sur ce segment.

-

Le segment 10x+ (ultra-haut volume) regroupe huit tokens, dont sept en hausse et un en baisse, formant deux groupes distincts. Le premier regroupe les vrais breakouts, représentés par VELVET (+1 548,4 %, 26,2x), SYN (+1 039,8 %, 13,8x) et CX (+983,4 %, 259,1x), qui combinent forte hausse de prix et volume, traduisant un intérêt acheteur agressif. Le second inclut TEMPLE (+1,2 %, 289,1x), MTBILL (+0,3 %, 128,1x), AUSDT (+0,2 %, 89,9x) et SIERRA (+0,3 %, 15,5x), où le volume a explosé sans variation de prix notable, traduisant plutôt du rééquilibrage, de l’arbitrage ou une migration de capitaux, avec une signification directionnelle limitée. Enfin, ELF (-14,1 %, 21,9x) représente une baisse sur volume élevé, ce qui appelle à la vigilance car cela peut signaler une distribution sur amélioration de la liquidité.

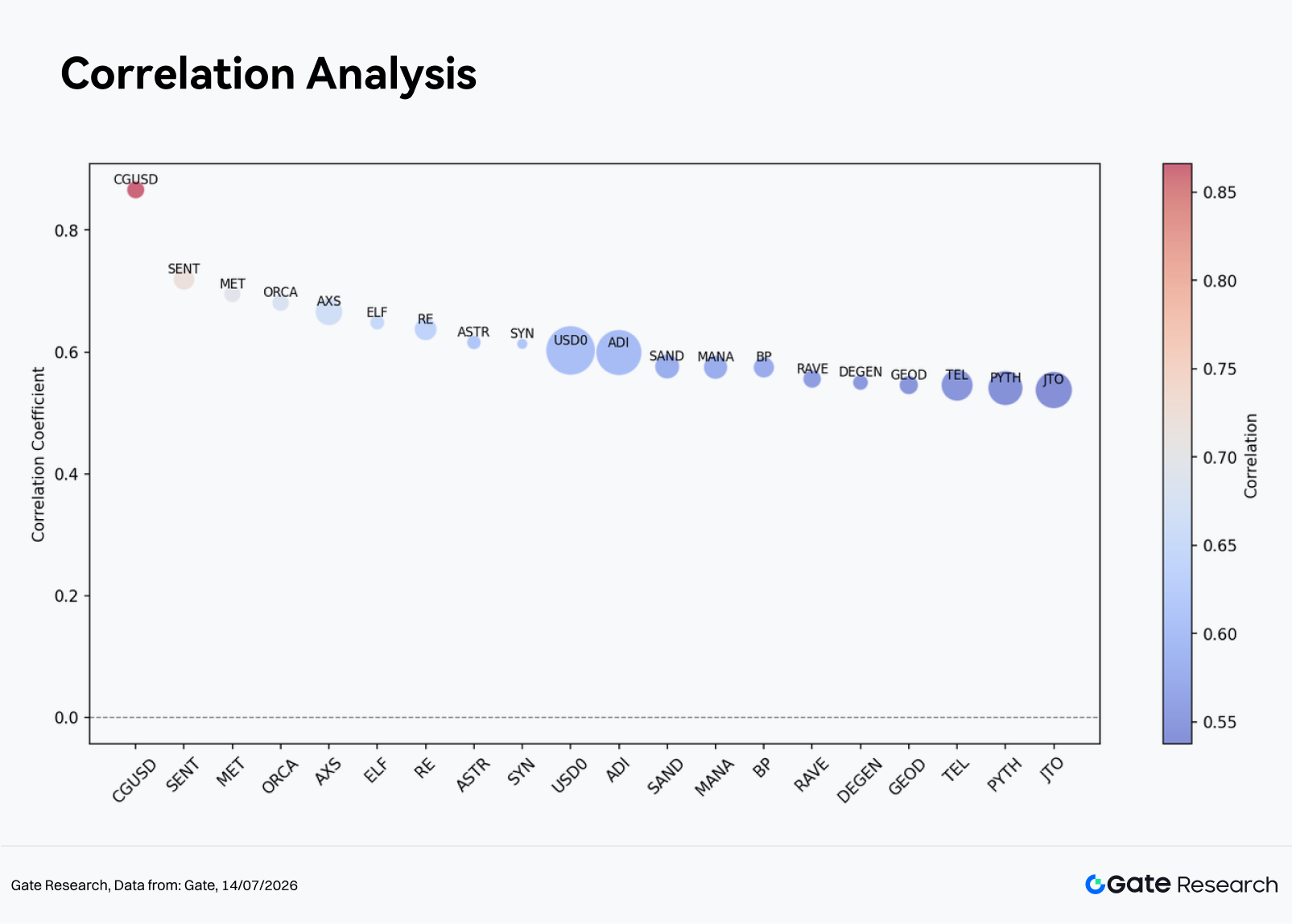

3.3 Analyse de corrélation

Après avoir étudié la relation entre le volume de trading et la performance des prix, ce rapport approfondit leur corrélation statistique. Pour mesurer l’impact de l’activité de trading sur les mouvements de prix, on utilise la croissance du volume divisée par la capitalisation comme proxy de l’activité relative, et on calcule sa corrélation avec les rendements pour identifier les catégories d’actifs les plus sensibles aux flux de capitaux.

En termes de corrélation prix-volume, CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67) et ELF (0,65) figurent parmi les plus élevés. Une corrélation élevée signifie que les variations d’activité de trading expliquent une part importante des mouvements de prix. Toutefois, l’interprétation doit tenir compte du type d’actif, car la forte corrélation observée sur certains actifs stables ou à rendement peut simplement refléter des rééquilibrages de portefeuille plutôt que l’émergence d’une tendance de marché durable.

D’un point de vue trading, les actifs mid-cap avec des communautés actives et une hausse notable du turnover sur le mois ont tendance à présenter une relation prix-volume plus forte. À l’inverse, lorsque le volume de trading s’accroît rapidement après une forte baisse de prix, il convient de rester vigilant, car une hausse temporaire de l’activité peut masquer un stress de liquidité sous-jacent.

4. Conclusion

Le marché des cryptomonnaies en juin se résume à une tendance dominante : une correction généralisée, ponctuée de rallyes de longue traîne isolés. BTC, ETH et la plupart des principales cryptos ont reculé ensemble, tandis que plus de 70 % des tokens du Top 500 ont enregistré des rendements mensuels négatifs, ce qui montre que le marché n’a pas encore entamé de phase de reprise généralisée. Si la moyenne des rendements de l’échantillon reste positive, la médiane à -11,28 % montre qu’il ne faut pas se laisser tromper par des moyennes gonflées par quelques surperformeurs exceptionnels.

Les opportunités du mois se sont concentrées sur deux axes. Le premier concerne les tokens de longue traîne bénéficiant de catalyseurs événementiels et d’afflux de capitaux à court terme, comme VELVET, SYN et CX. Le second regroupe les actifs mid et small-cap ayant combiné hausse du volume et du prix. Toutefois, ces opportunités nécessitent un timing précis, une liquidité suffisante et une gestion disciplinée du risque, et ne doivent pas être interprétées comme le signe d’un retournement général du marché.

Pour juillet, la question clé est de savoir si les principaux actifs comme BTC et ETH pourront enrayer leur baisse prolongée et entraîner un pourcentage plus élevé de hausses parmi les 100 premières cryptomonnaies. Une amélioration significative de la qualité du marché supposerait une extension de l’activité de trading au-delà de quelques tokens de longue traîne vers les grandes capitalisations. Sinon, si le volume élevé continue de se concentrer sur des tokens en baisse ou en range, la faiblesse structurelle observée en juin risque de persister.

Références:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch : https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research est une plateforme de recherche blockchain et cryptomonnaie complète, proposant aux lecteurs des contenus approfondis, dont des analyses techniques, des aperçus de marché, des études sectorielles, des prévisions de tendances et des analyses de politiques macroéconomiques.

Avertissement

Investir sur les marchés des cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs d’effectuer leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate ne saurait être tenu responsable des pertes ou dommages résultant de telles décisions.