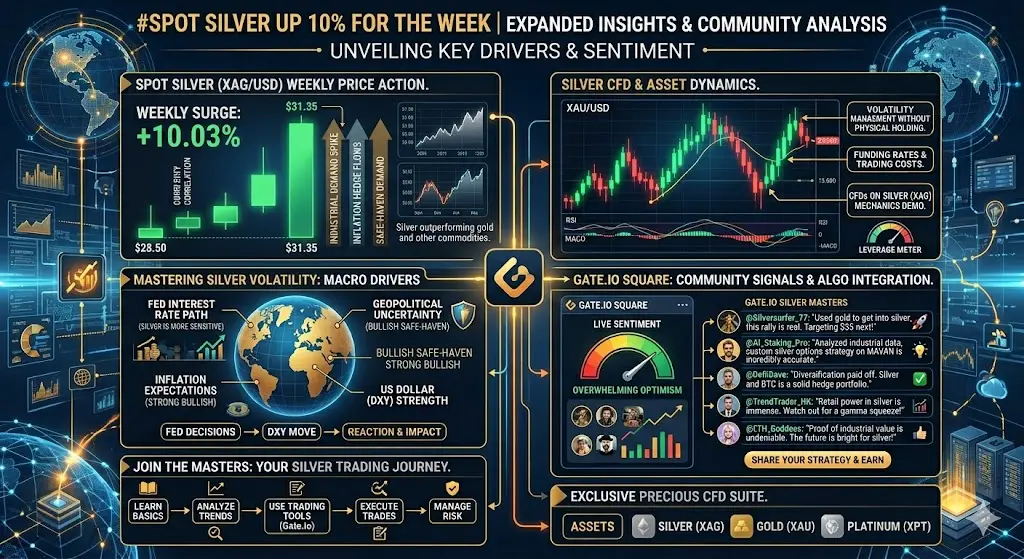

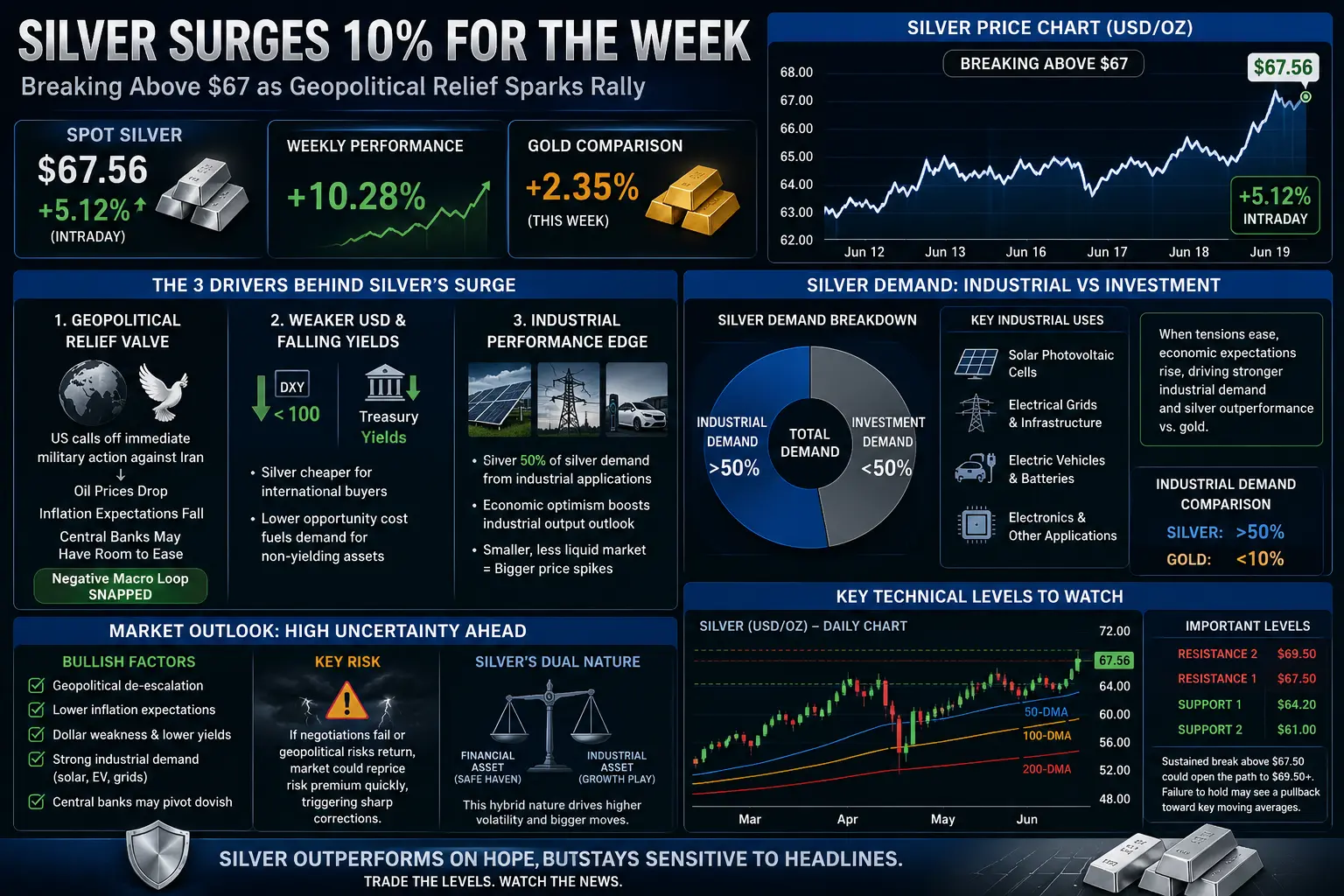

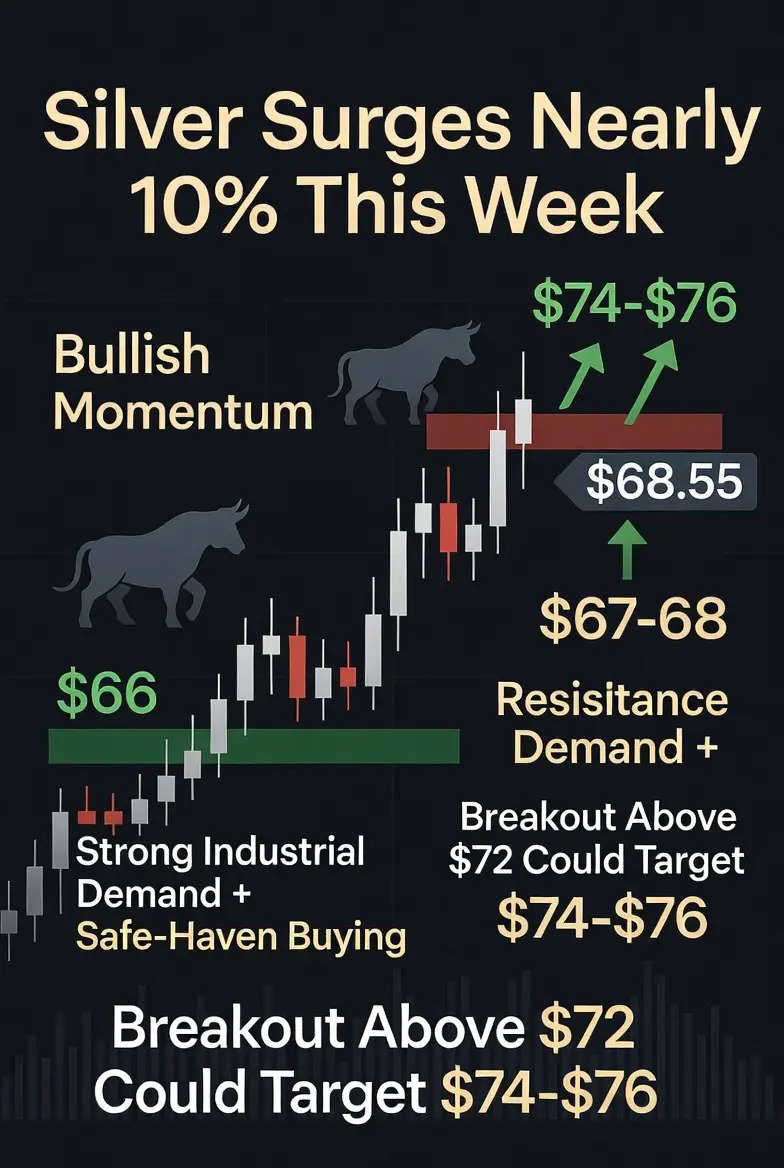

#SpotSilverUp10PercentForTheWeek

銀は2026年の最も強力な週次パフォーマンスの一つを達成し、10%以上上昇し、1取引セッションで5%以上急騰して1オンスあたり67ドルを超えて取引された。多くの投資家はこれをまた貴金属の上昇と見なしているが、市場全体はそれをはるかに大きなものとして解釈している。この動きは、世界的なマクロ経済状況が全く新しい段階に入る兆候となり得ることを示しており、暗号通貨、株式、商品、市場の流動性に重要な影響を及ぼす可能性がある。

即時のきっかけは、ドナルド・トランプ大統領がイランに対する軍事行動を停止したと発表し、米国とイランの交渉が最終段階に達しており、今週末に正式な合意書に署名される可能性があることを示唆したことだった。市場は直ちに地政学的リスクの再評価を始め、これは2026年の大部分を支配してきた投資家のセンチメントに影響を与えた。

数ヶ月にわたり、中東の緊張の高まりは原油価格を押し上げ、世界経済全体の輸送と生産コストを増加させた。これらの高いエネルギー価格は、インフレの主要な推進要因の一つとなった。最近の米国CPIデータは前年比4.2%に達し、プロデューサー物価指数のインフレも5.2%に上昇し、インフレが連邦準備制度の快適ゾーンをはるかに超えているとの懸念を強めている。その結果、トレーダーは追加の利上げ期待を大幅に高め、ビットコイン、テクノロジー株、高リスク資産に逆風をもたらした。

外交の進展が続き、正式な合意に達すれば、その一連の出来事は逆転し始める可能性がある。地政学的リスクの低下は、原油価格への圧力を軽減し、今後数ヶ月のインフレ期待を和らげるだろう。より穏やかなインフレ見通しは、さらなる金融引き締めの期待を減少させ、債券利回りの安定や米ドルの弱含みをもたらす可能性がある。歴史的に見て、この環境は暗号通貨やその他の成長志向の投資にとって支援的であった。

この上昇局面で最も興味深い展開の一つは、銀が金に対して明確にアウトパフォームしている点だ。金は伝統的に不確実性の高い時期に安全資産としての役割から恩恵を受けるが、銀は二重の役割を持つ。銀は貨幣金属としてだけでなく、太陽エネルギー、電気自動車、先進電子機器、その他の拡大する産業からの需要増加により工業用商品としても機能している。銀が金を上回るとき、市場は単なる安全性の追求ではなく、経済期待の改善を示していることが多い。

その他の市場指標も変化するセンチメントを反映し始めている。米ドル指数は心理的に重要な100のレベルを下回り、国債利回りは最近の高値から後退し始めている。これらの動きは、地政学的緊張が緩和し続ける場合、投資家がより緩やかな金融環境を準備していることを示唆している。

暗号通貨投資家にとって、今後数日は非常に重要となる可能性がある。ビットコインや広範なデジタル資産市場は、マクロ経済状況、特に金利期待と世界的な流動性に非常に敏感である。エネルギー価格が引き続き下落し、インフレ圧力が緩和すれば、2026年後半に向けてデジタル資産のマクロ背景は大きく改善する可能性がある。

しかし、注意も必要だ。提案された米国とイランの合意はまだ最終化されておらず、地政学的交渉は急速に変化する可能性がある。公式な確認が出るまでは、市場は引き続き不安定であり、投資家は新たなヘッドラインに反応し続けるだろう。

今週末は今年の重要なマクロイベントの一つになるかもしれない。成功すれば、インフレ、金融政策、商品、リスク資産の期待を一度に再形成する可能性がある。これは持続的なグローバルリスクオン環境の始まりとなるのか、それとも一時的な市場反応に過ぎないのかは、今後数日の展開次第だ。

銀は2026年の最も強力な週次パフォーマンスの一つを達成し、10%以上上昇し、1取引セッションで5%以上急騰して1オンスあたり67ドルを超えて取引された。多くの投資家はこれをまた貴金属の上昇と見なしているが、市場全体はそれをはるかに大きなものとして解釈している。この動きは、世界的なマクロ経済状況が全く新しい段階に入る兆候となり得ることを示しており、暗号通貨、株式、商品、市場の流動性に重要な影響を及ぼす可能性がある。

即時のきっかけは、ドナルド・トランプ大統領がイランに対する軍事行動を停止したと発表し、米国とイランの交渉が最終段階に達しており、今週末に正式な合意書に署名される可能性があることを示唆したことだった。市場は直ちに地政学的リスクの再評価を始め、これは2026年の大部分を支配してきた投資家のセンチメントに影響を与えた。

数ヶ月にわたり、中東の緊張の高まりは原油価格を押し上げ、世界経済全体の輸送と生産コストを増加させた。これらの高いエネルギー価格は、インフレの主要な推進要因の一つとなった。最近の米国CPIデータは前年比4.2%に達し、プロデューサー物価指数のインフレも5.2%に上昇し、インフレが連邦準備制度の快適ゾーンをはるかに超えているとの懸念を強めている。その結果、トレーダーは追加の利上げ期待を大幅に高め、ビットコイン、テクノロジー株、高リスク資産に逆風をもたらした。

外交の進展が続き、正式な合意に達すれば、その一連の出来事は逆転し始める可能性がある。地政学的リスクの低下は、原油価格への圧力を軽減し、今後数ヶ月のインフレ期待を和らげるだろう。より穏やかなインフレ見通しは、さらなる金融引き締めの期待を減少させ、債券利回りの安定や米ドルの弱含みをもたらす可能性がある。歴史的に見て、この環境は暗号通貨やその他の成長志向の投資にとって支援的であった。

この上昇局面で最も興味深い展開の一つは、銀が金に対して明確にアウトパフォームしている点だ。金は伝統的に不確実性の高い時期に安全資産としての役割から恩恵を受けるが、銀は二重の役割を持つ。銀は貨幣金属としてだけでなく、太陽エネルギー、電気自動車、先進電子機器、その他の拡大する産業からの需要増加により工業用商品としても機能している。銀が金を上回るとき、市場は単なる安全性の追求ではなく、経済期待の改善を示していることが多い。

その他の市場指標も変化するセンチメントを反映し始めている。米ドル指数は心理的に重要な100のレベルを下回り、国債利回りは最近の高値から後退し始めている。これらの動きは、地政学的緊張が緩和し続ける場合、投資家がより緩やかな金融環境を準備していることを示唆している。

暗号通貨投資家にとって、今後数日は非常に重要となる可能性がある。ビットコインや広範なデジタル資産市場は、マクロ経済状況、特に金利期待と世界的な流動性に非常に敏感である。エネルギー価格が引き続き下落し、インフレ圧力が緩和すれば、2026年後半に向けてデジタル資産のマクロ背景は大きく改善する可能性がある。

しかし、注意も必要だ。提案された米国とイランの合意はまだ最終化されておらず、地政学的交渉は急速に変化する可能性がある。公式な確認が出るまでは、市場は引き続き不安定であり、投資家は新たなヘッドラインに反応し続けるだろう。

今週末は今年の重要なマクロイベントの一つになるかもしれない。成功すれば、インフレ、金融政策、商品、リスク資産の期待を一度に再形成する可能性がある。これは持続的なグローバルリスクオン環境の始まりとなるのか、それとも一時的な市場反応に過ぎないのかは、今後数日の展開次第だ。