ForumMiningMaster

各種ガバナンスフォーラムでの発言に熱心で、DAO提案の議論に積極的に参加しています。実際の目的は、将来のエアドロップを獲得することです。各プロジェクトのガバナンスメカニズムに独自の見解を持ち、水の投稿をうまくパッケージ化するのが得意です。

ForumMiningMaster

ちょっと言っておきますが:

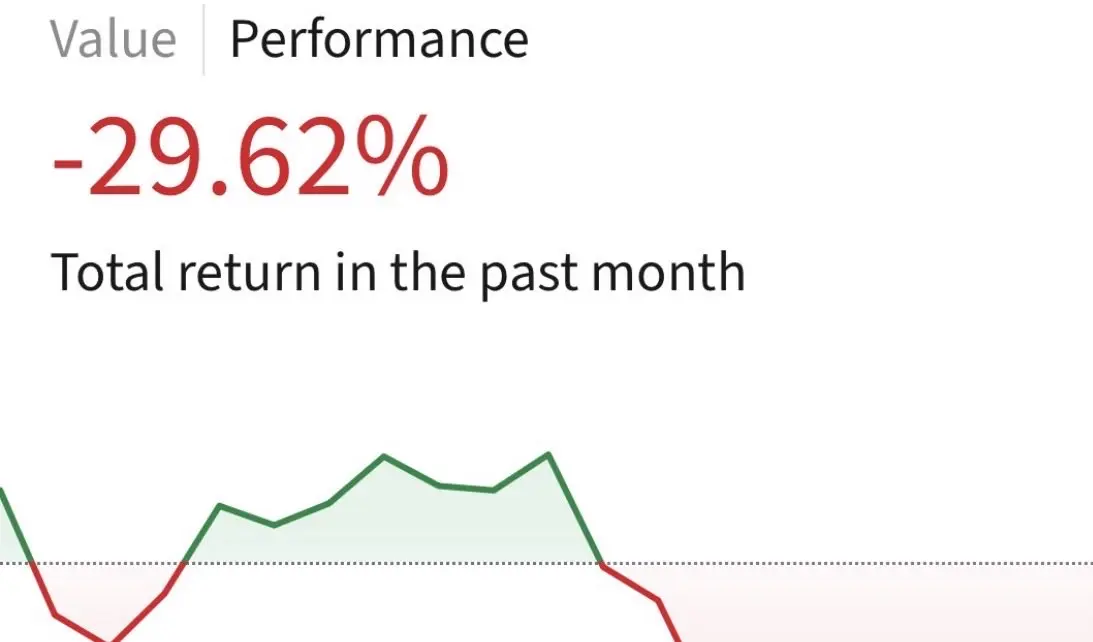

もし$NBIS、$MRVL、$INTC、$SNDK、$AMD、$SIVE、$MU、$LITEなどが一緒に暴落した場合…

これらは今日現在、すべて-4%から-10%以上の下落となっています。

おそらく個別のファンダメンタルズとは関係ないでしょう。

連鎖的なマージン清算のようなものからの無差別な売りは、通常、基礎的な状況が改善すれば魅力的な機会を提供します。

原文表示もし$NBIS、$MRVL、$INTC、$SNDK、$AMD、$SIVE、$MU、$LITEなどが一緒に暴落した場合…

これらは今日現在、すべて-4%から-10%以上の下落となっています。

おそらく個別のファンダメンタルズとは関係ないでしょう。

連鎖的なマージン清算のようなものからの無差別な売りは、通常、基礎的な状況が改善すれば魅力的な機会を提供します。

- 報酬

- いいね

- コメント

- リポスト

- 共有

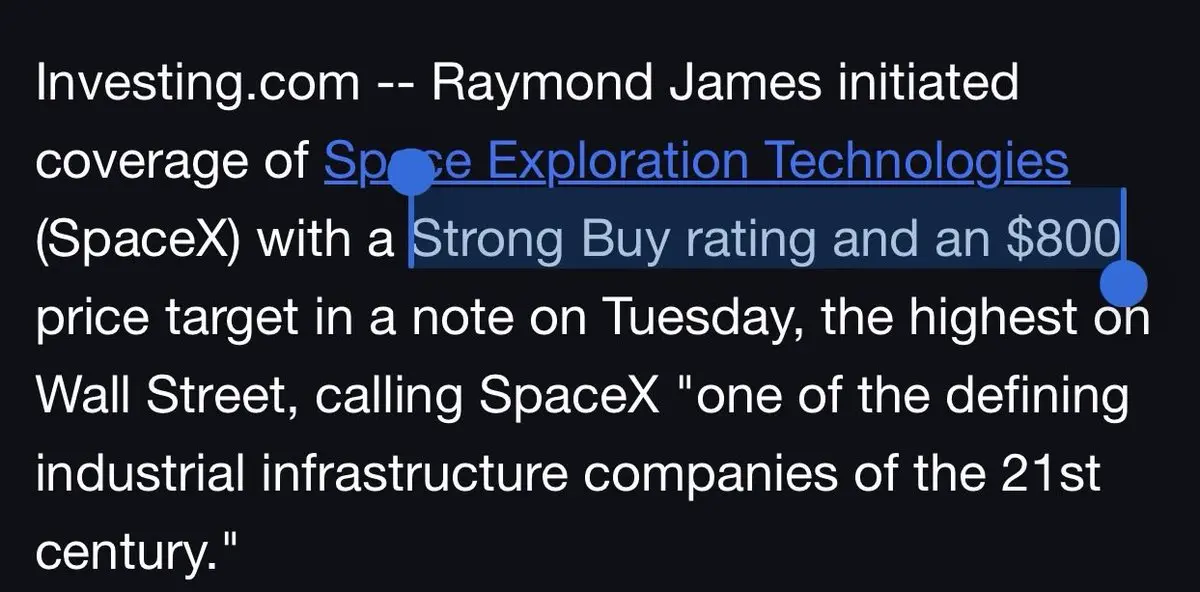

レイモンド・ジェームズは$SPCX のカバレッジを「Strong Buy」で開始した。

目標株価を800ドルとし、SpaceXを約$10T の評価額と評価している。

言葉もない。「機関投資家向け」ノートに関するジョークは、リテール向けに自ずと書かれるものだ。

原文表示目標株価を800ドルとし、SpaceXを約$10T の評価額と評価している。

言葉もない。「機関投資家向け」ノートに関するジョークは、リテール向けに自ずと書かれるものだ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

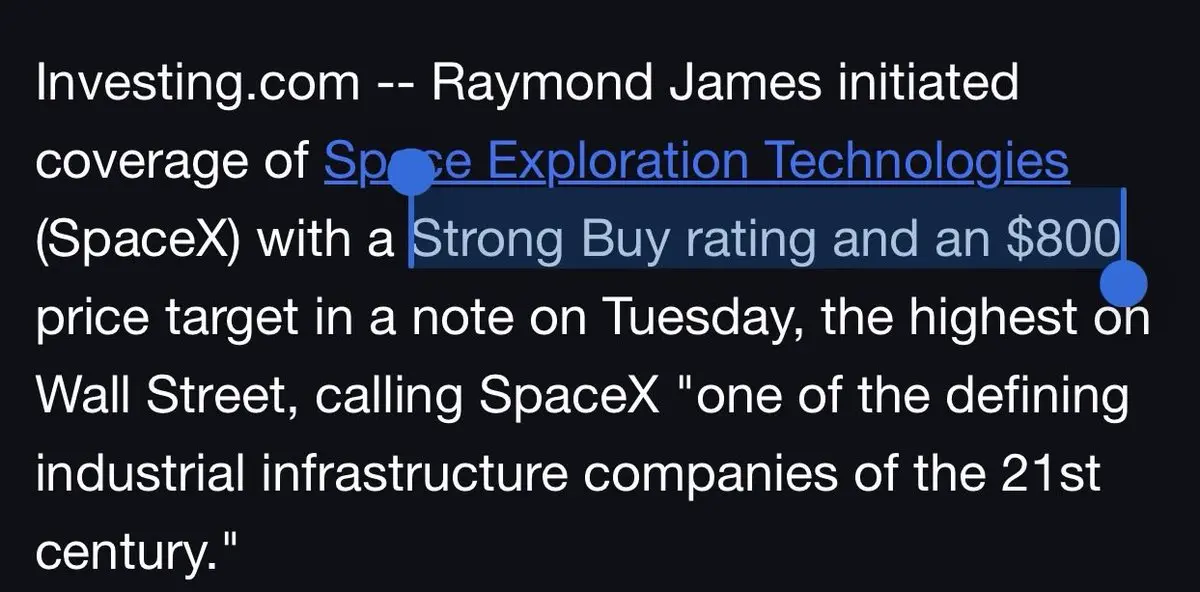

レイモンド・ジェームズは$SPCX のカバレッジを「強い買い」で開始しました。

そして目標株価を$160から$800に引き上げ、SpaceXに約$10T の評価を与えています。

言葉がない。「機関投資家向け」ノートが小売り向けであるというジョークは自ら語っている。

原文表示そして目標株価を$160から$800に引き上げ、SpaceXに約$10T の評価を与えています。

言葉がない。「機関投資家向け」ノートが小売り向けであるというジョークは自ら語っている。

- 報酬

- いいね

- コメント

- リポスト

- 共有

サムスンが1.24兆ドルの場合:

> 市場:メモリ価格の値上げを続けられるとは思っていない

> その後、DRAMを20%値上げする

> 決算を発表

> $NVDA と $AAPL

を凌ぐ世界で最も収益性の高い企業 > 営業利益は前年比1803%増加

市場:サムスンを売り浴びせ、-7%

> 市場:メモリ価格の値上げを続けられるとは思っていない

> その後、DRAMを20%値上げする

> 決算を発表

> $NVDA と $AAPL

を凌ぐ世界で最も収益性の高い企業 > 営業利益は前年比1803%増加

市場:サムスンを売り浴びせ、-7%

DRAM-7.12%

- 報酬

- いいね

- コメント

- リポスト

- 共有

私がこれまで見た中で最も愚かなテーマ別売りの一つ:

- $META compute ニュース(新しくない)

- CPO遅延レポート1($NVDA

によって反駁された)- CPO遅延レポート2($NVDA

によって反駁された)高い確信:リテールが降伏した後、機関投資家は弱気投稿していたのと同じ銘柄をロングするだろう。

原文表示- $META compute ニュース(新しくない)

- CPO遅延レポート1($NVDA

によって反駁された)- CPO遅延レポート2($NVDA

によって反駁された)高い確信:リテールが降伏した後、機関投資家は弱気投稿していたのと同じ銘柄をロングするだろう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

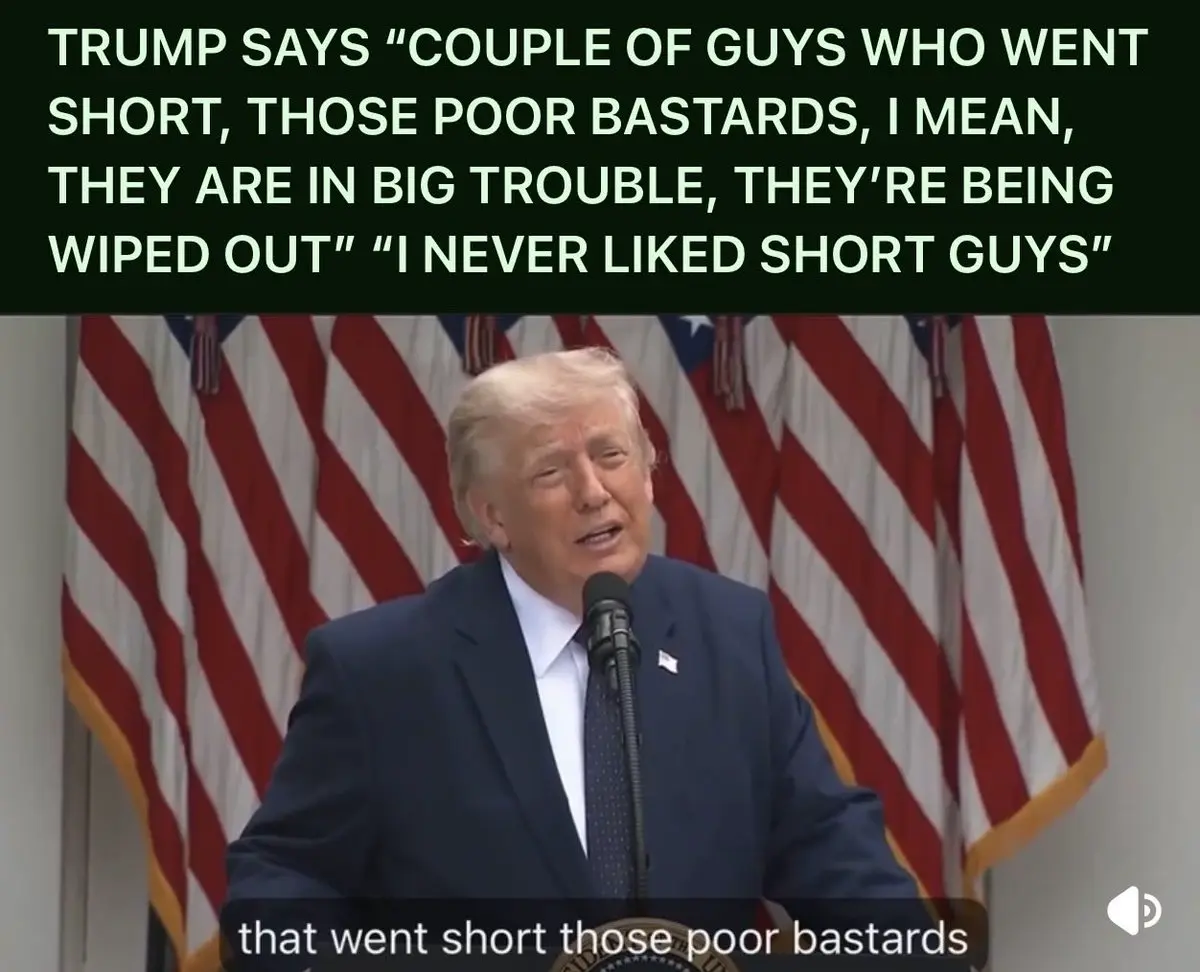

トランプ:「空売りをした連中が何人かいる。あのかわいそうな*******たちは大変なことになっている。

彼らは壊滅している。空売りした連中だ。

私は空売りをした連中が好きではなかった。なぜなら彼らは国に反対しているからだ」。

原文表示彼らは壊滅している。空売りした連中だ。

私は空売りをした連中が好きではなかった。なぜなら彼らは国に反対しているからだ」。

- 報酬

- 1

- 1

- リポスト

- 共有

CryptoBoss1:

私をサポートしてください 🙏🙏$RDDTにとっては数ヶ月間つらい時期だった。でもついに200ドルを超えて戻ってきて良かった。

Redditは以下の状況だった:

- $663M 売上高(粗利益率91.5%)

- $204M GAAPベースの純利益

- 69%以上の成長の後、前年比45%以上のフォワード成長

- 純利益は売上高の約30.7%

利益が出ている企業が決算後に引きずり下ろされるのは非常に奇妙に感じた。

しかし振り返ってみると、ハイパースケーラーの設備投資が増加したことを考えると、下落はファンダメンタルズというよりも、むしろ相対的な機会費用の方が大きかったように思える?

というのも、多くの資金が2029年までボトルネックとなっている$MU やSKハイニクスに流れ込んだからだ。あるいは2029年まで続く$LITE のようなレーザーボトルネックにも。

同じことが、ファンダメンタルズが変わらなくても、売却後の逆方向でも起こるのだと思う。

メモリ最適化や中国企業に関するノイズをよく目にするが、メモリが溢れていたり、すぐに使われなかったりするのであれば、16T以上のLTA(長期契約)にサインするとは思えない。

光通信企業も同様で、決算で「作ったものは何でも買われる」と述べているなら、そうしたノイズの多くが彼らのファンダメンタルズに実質的な影響を与えるとは思えない。

とはいえ、$HOODや$HIMS、$RDDT といっ

原文表示Redditは以下の状況だった:

- $663M 売上高(粗利益率91.5%)

- $204M GAAPベースの純利益

- 69%以上の成長の後、前年比45%以上のフォワード成長

- 純利益は売上高の約30.7%

利益が出ている企業が決算後に引きずり下ろされるのは非常に奇妙に感じた。

しかし振り返ってみると、ハイパースケーラーの設備投資が増加したことを考えると、下落はファンダメンタルズというよりも、むしろ相対的な機会費用の方が大きかったように思える?

というのも、多くの資金が2029年までボトルネックとなっている$MU やSKハイニクスに流れ込んだからだ。あるいは2029年まで続く$LITE のようなレーザーボトルネックにも。

同じことが、ファンダメンタルズが変わらなくても、売却後の逆方向でも起こるのだと思う。

メモリ最適化や中国企業に関するノイズをよく目にするが、メモリが溢れていたり、すぐに使われなかったりするのであれば、16T以上のLTA(長期契約)にサインするとは思えない。

光通信企業も同様で、決算で「作ったものは何でも買われる」と述べているなら、そうしたノイズの多くが彼らのファンダメンタルズに実質的な影響を与えるとは思えない。

とはいえ、$HOODや$HIMS、$RDDT といっ

- 報酬

- いいね

- コメント

- リポスト

- 共有

評価額のアンカリングと希少性をめぐる心理を目の当たりにするのは興味深い。

例えば、個人投資家はFigureを購入している。前回の評価額はCEFを通じて約$39B だった…

1,580億ドル規模で、非公開企業であるため、ラウンド評価額の4倍。

次に、より広範な商業化を進めているAgility Robotics $CCXI。

これは名称変更前に公開されており、プレマネー評価額は約43億ドル。$AMZN、$NVDA、SoftBank、Foxconnが跳ね上げた価格に近い。

それでも一部の投資家は、すでに値上がりしたプライベート投資家ラウンドの4~5倍の価格を払ってエクスポージャーを得ている…

私は確信している。もしAgilityが25億ドルから(十分に可能だが)非常に小規模なプライベートラウンドを$39B で調達し、評価額のアンカーを設定したら。

投資家は、ファンダメンタルズではなく心理だけで、プライベートアロケーションに飛びつくだろう。

最近は$SPCX でも1.75兆ドルでこのアンカリングが見られた。

市場の非効率性のピークか?それとも個人投資家の知識不足か?

原文表示例えば、個人投資家はFigureを購入している。前回の評価額はCEFを通じて約$39B だった…

1,580億ドル規模で、非公開企業であるため、ラウンド評価額の4倍。

次に、より広範な商業化を進めているAgility Robotics $CCXI。

これは名称変更前に公開されており、プレマネー評価額は約43億ドル。$AMZN、$NVDA、SoftBank、Foxconnが跳ね上げた価格に近い。

それでも一部の投資家は、すでに値上がりしたプライベート投資家ラウンドの4~5倍の価格を払ってエクスポージャーを得ている…

私は確信している。もしAgilityが25億ドルから(十分に可能だが)非常に小規模なプライベートラウンドを$39B で調達し、評価額のアンカーを設定したら。

投資家は、ファンダメンタルズではなく心理だけで、プライベートアロケーションに飛びつくだろう。

最近は$SPCX でも1.75兆ドルでこのアンカリングが見られた。

市場の非効率性のピークか?それとも個人投資家の知識不足か?

- 報酬

- いいね

- コメント

- リポスト

- 共有

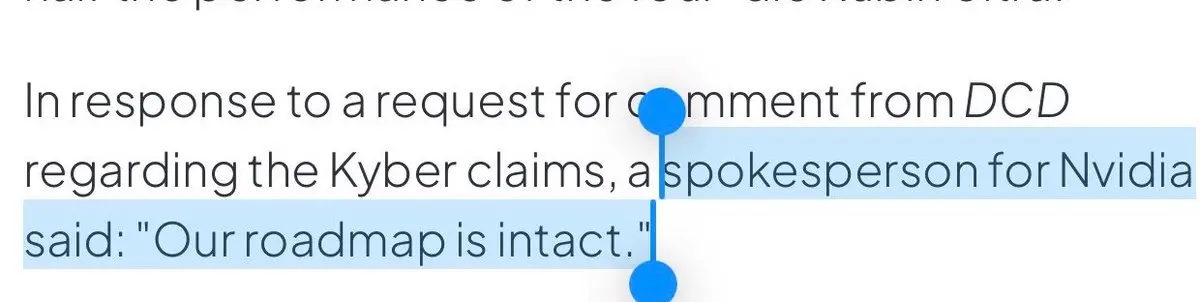

$NVDA 最近のKyber遅延疑惑を否定:

「私たちのロードマップはそのままです」

笑、市場の多く(特に台湾/日本/韓国)で株価が「レポート」後に暴落し、すでにダメージは発生している

「私たちのロードマップはそのままです」

笑、市場の多く(特に台湾/日本/韓国)で株価が「レポート」後に暴落し、すでにダメージは発生している

KNC-2.04%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ブルームバーグの$META computeに関する記事に特別に感謝したいと思います。

また、CPOの遅延に関する2つの連続した弱気の投稿についても。

しかし、私はテーマ的に、フォトニクス、メモリ、エネルギー、フィジカルAIが長期的にアウトパフォームすると信じています。

原文表示また、CPOの遅延に関する2つの連続した弱気の投稿についても。

しかし、私はテーマ的に、フォトニクス、メモリ、エネルギー、フィジカルAIが長期的にアウトパフォームすると信じています。

- 報酬

- いいね

- コメント

- リポスト

- 共有

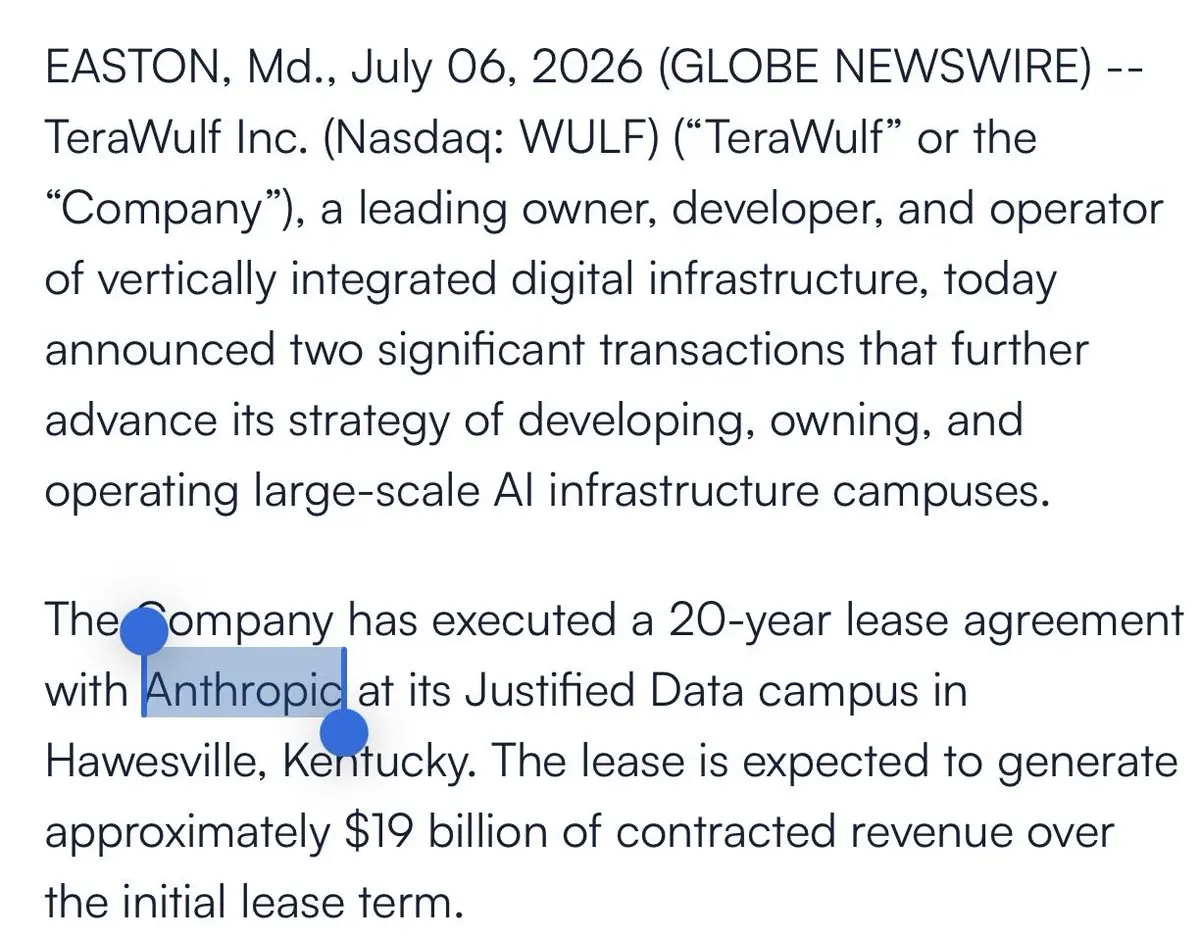

わあ、$WULF が本日、Anthropicとの間で$19B DCリース契約を締結しました。

おそらく、Neocloud/Coloセクターにとって非常に良い追い風となるでしょう。

原文表示おそらく、Neocloud/Coloセクターにとって非常に良い追い風となるでしょう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

この人間型の強気ケースに対して、どんな弱気派も防御するのは難しいと思います。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

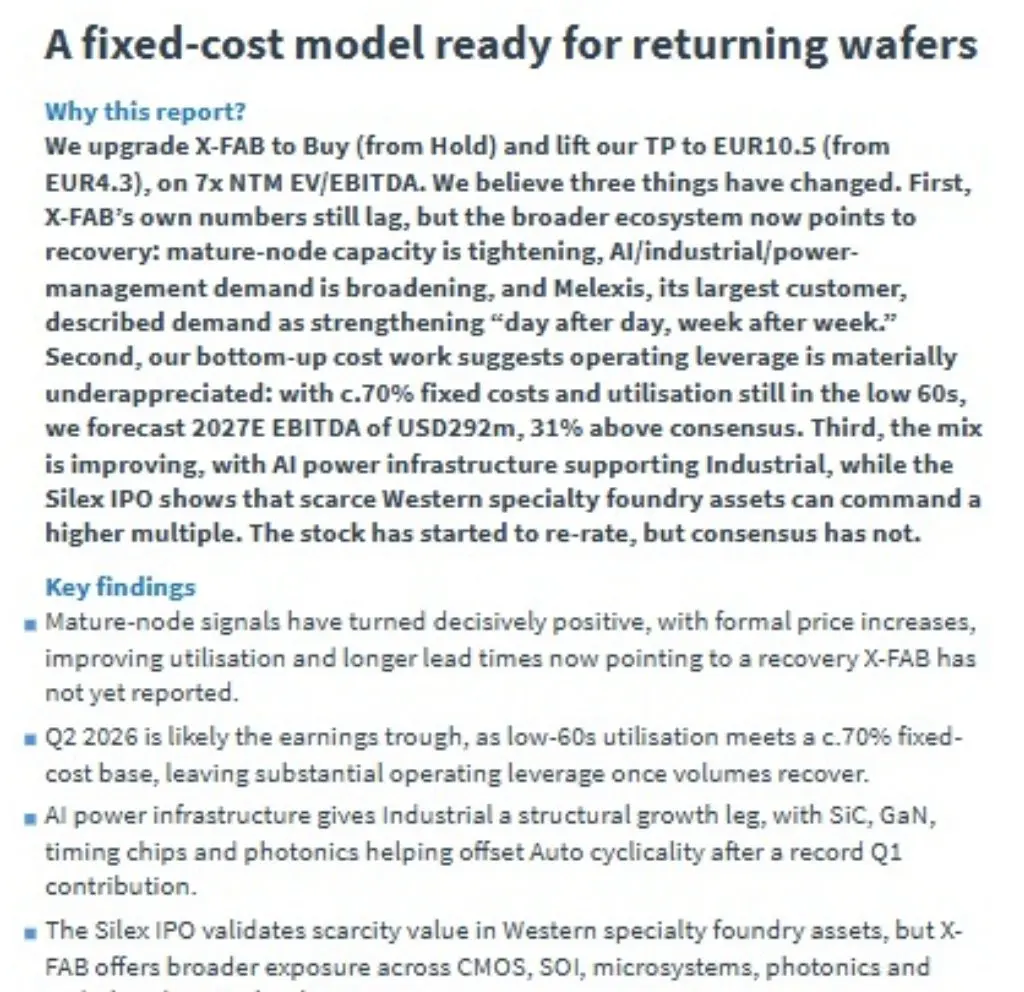

Kelperは $XFAB を「買い」に格上げ、その理由として以下を挙げている:

- Melexisの需要が「週を追うごと、日を追うごと」強まっている(同社の主要顧客)。

- AIがXFABにSiC、GaN、フォトニクスによる構造的な成長の足がかりを与え、自動車の循環性を相殺している。

- $SILEX のような希少な西欧系専門ファウンドリは、より高いマルチプルを要求している。

「X-Fabはあらゆるマルチプルにおいて最も割安な専門ファウンドリ・ピアであり、2027年EV/EBITDAで4.8倍と、ピアの中央値14.5倍に対して取引されています」

私はこれを、自動車関連企業のようなコア・ファンダメンタルズが改善している兆候として良いシグナルと捉えている。

しかし、価格に織り込まれていない長期的な成長ベクトルについては、私は個人的に、PhotonixFabによるフォトニクスの成長という観点から、XFABを別の角度で見ている。$NVDA が潜在的な主要ドライバーとなることを踏まえて。

しかし、伝統的な企業がこうした活発な開発を、量産契約が出るまで評価モデルに織り込むのは難しい。

原文表示- Melexisの需要が「週を追うごと、日を追うごと」強まっている(同社の主要顧客)。

- AIがXFABにSiC、GaN、フォトニクスによる構造的な成長の足がかりを与え、自動車の循環性を相殺している。

- $SILEX のような希少な西欧系専門ファウンドリは、より高いマルチプルを要求している。

「X-Fabはあらゆるマルチプルにおいて最も割安な専門ファウンドリ・ピアであり、2027年EV/EBITDAで4.8倍と、ピアの中央値14.5倍に対して取引されています」

私はこれを、自動車関連企業のようなコア・ファンダメンタルズが改善している兆候として良いシグナルと捉えている。

しかし、価格に織り込まれていない長期的な成長ベクトルについては、私は個人的に、PhotonixFabによるフォトニクスの成長という観点から、XFABを別の角度で見ている。$NVDA が潜在的な主要ドライバーとなることを踏まえて。

しかし、伝統的な企業がこうした活発な開発を、量産契約が出るまで評価モデルに織り込むのは難しい。

- 報酬

- いいね

- コメント

- リポスト

- 共有

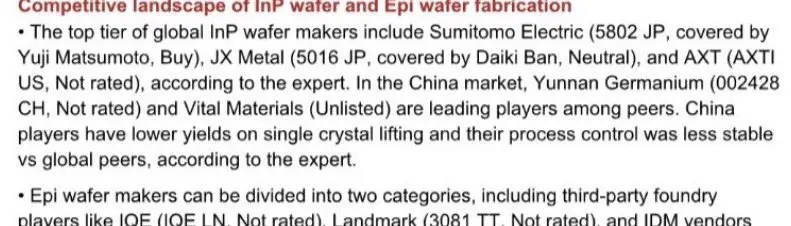

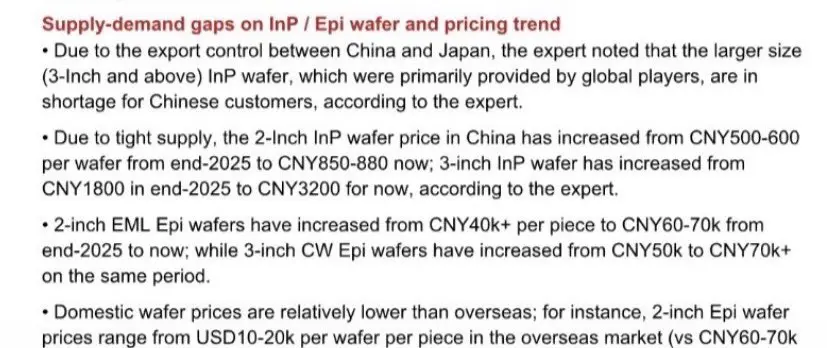

野村のレポートは、主要プレーヤーとして$AXTI と$IQE を挙げている。

次に、ASPのアップデートに関して:

- 2インチInP基板の価格上昇 42-76%

- 3インチInP基板の価格上昇 78%

- 2インチEMLエピウェハの価格上昇 50-75%

- 3インチCWエピウェハの価格上昇 約40%+

- 中国国内の価格は予想通り低い。

ハイパースケーラーが上流フォトニクスの確認・検証のボトルネックに…価格、需要、供給不足のあらゆる面で。

私個人の予想では、光需要の急増を考慮すると、価格上昇は$SNDK のように続くと思っていた。

あと2年間の需要曲線を考慮すると、これが正しいかどうかはわからないだろう。

原文表示次に、ASPのアップデートに関して:

- 2インチInP基板の価格上昇 42-76%

- 3インチInP基板の価格上昇 78%

- 2インチEMLエピウェハの価格上昇 50-75%

- 3インチCWエピウェハの価格上昇 約40%+

- 中国国内の価格は予想通り低い。

ハイパースケーラーが上流フォトニクスの確認・検証のボトルネックに…価格、需要、供給不足のあらゆる面で。

私個人の予想では、光需要の急増を考慮すると、価格上昇は$SNDK のように続くと思っていた。

あと2年間の需要曲線を考慮すると、これが正しいかどうかはわからないだろう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

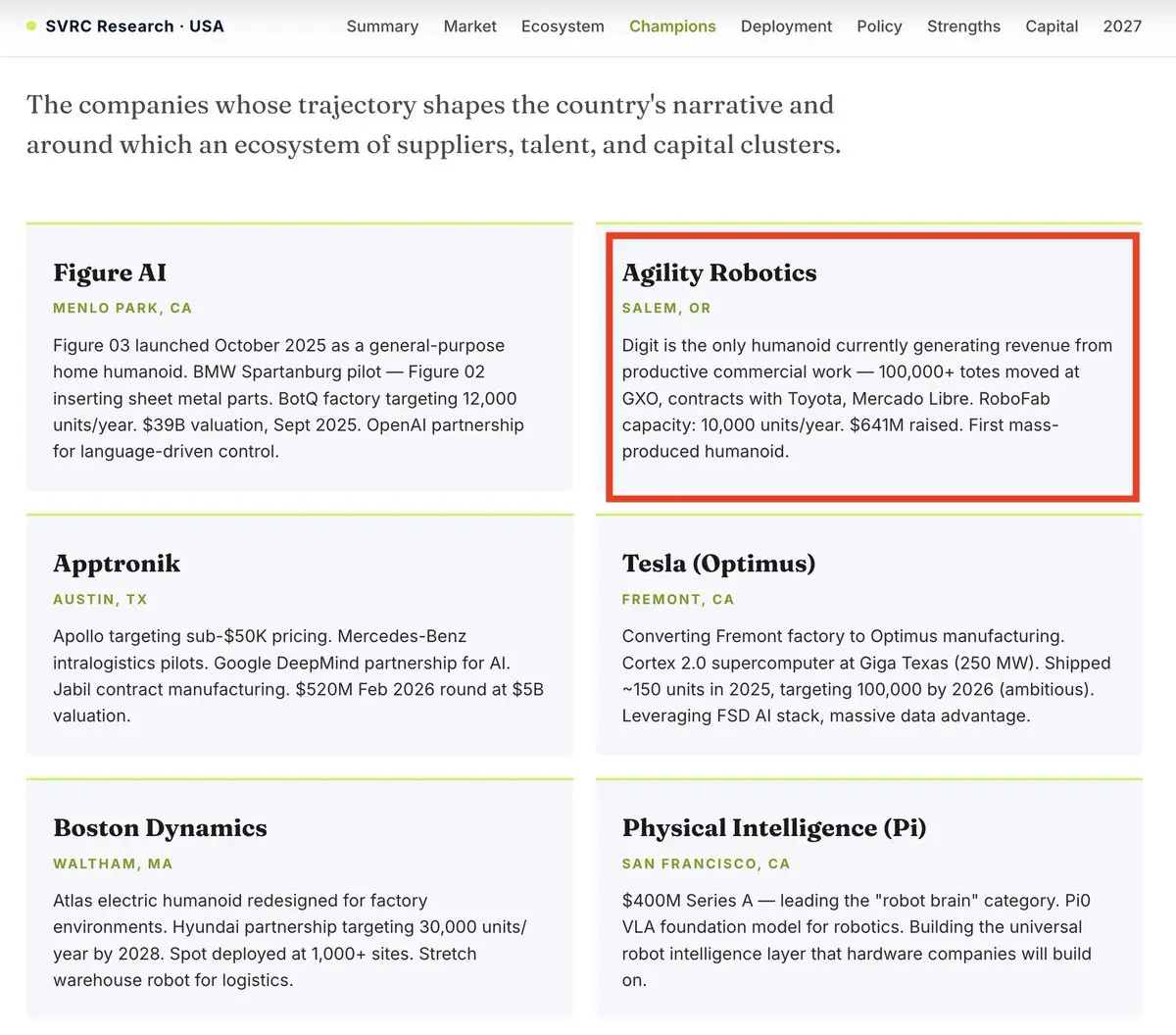

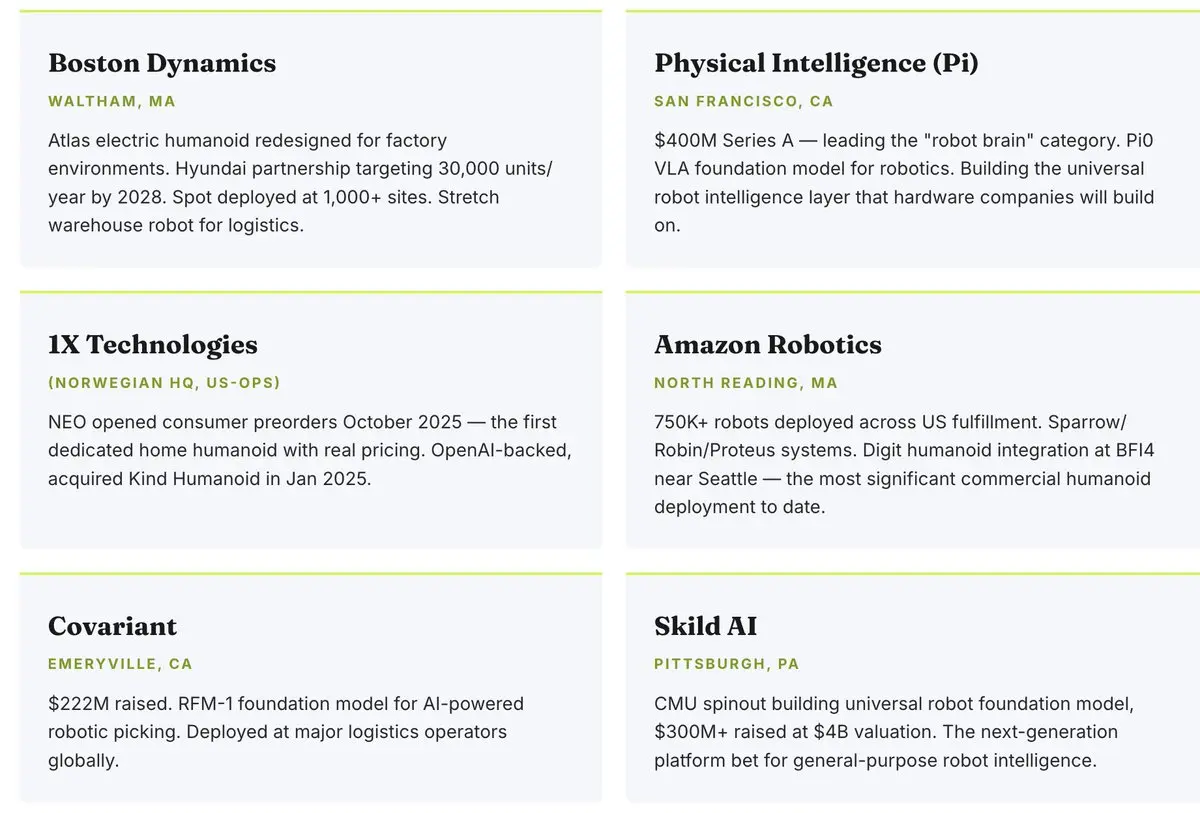

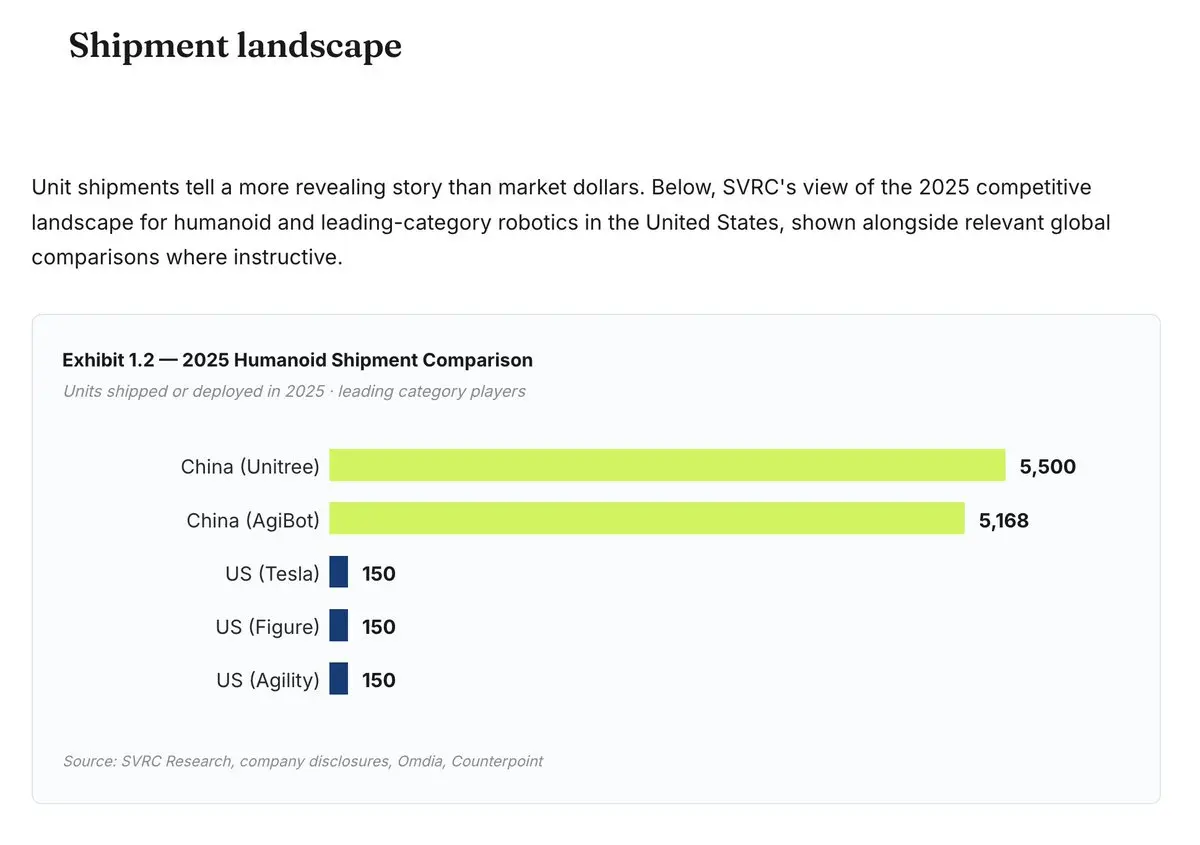

SVRCリサーチの「State of Robotics 2026」という興味深いレポートを見つけました。4月に発表されたものです。

そこには以下のリストが掲載されていました:

1. Figure AI

2. Agility Robotics $CCXI

3. Apptronik

4. $TSLA

5. Boston Dynamics

6. Physical Intelligence

7. 1X Technologies

8. $AMZN Robotics

9. Covariant

10. Skild AI

これらがアメリカのロボティクスプログラムの「ナショナルチャンピオン」とされています。

「米国はロボティクスの方向性において世界をリードしている。基盤モデル、OpenAIスタイルのスケーリング則を行動に適用、自律走行車などだ。

しかし、今日実際に出荷されているロボティクスの競争では敗れている。」

そして、次のように枠組みを示しています:

1. レアアースへの依存:モーター用のネオジムから高温用途のサマリウムコバルトまでが重大な脆弱性である。

2. アクチュエータ依存:シリーズ弾性アクチュエータ、準直接駆動モーター、精密減速機は、圧倒的に日本、ドイツ、中国から調達されている。

これらは、製造速度/データ収集コスト/規制と並ぶ主要な脆弱性の一つとされている。そして彼らの見解は次の通り

原文表示そこには以下のリストが掲載されていました:

1. Figure AI

2. Agility Robotics $CCXI

3. Apptronik

4. $TSLA

5. Boston Dynamics

6. Physical Intelligence

7. 1X Technologies

8. $AMZN Robotics

9. Covariant

10. Skild AI

これらがアメリカのロボティクスプログラムの「ナショナルチャンピオン」とされています。

「米国はロボティクスの方向性において世界をリードしている。基盤モデル、OpenAIスタイルのスケーリング則を行動に適用、自律走行車などだ。

しかし、今日実際に出荷されているロボティクスの競争では敗れている。」

そして、次のように枠組みを示しています:

1. レアアースへの依存:モーター用のネオジムから高温用途のサマリウムコバルトまでが重大な脆弱性である。

2. アクチュエータ依存:シリーズ弾性アクチュエータ、準直接駆動モーター、精密減速機は、圧倒的に日本、ドイツ、中国から調達されている。

これらは、製造速度/データ収集コスト/規制と並ぶ主要な脆弱性の一つとされている。そして彼らの見解は次の通り

- 報酬

- いいね

- コメント

- リポスト

- 共有

メモリーに関するいくつかのアップデートをお伝えします:

- $MU が広島への1.5兆円(約93億ドル)の新規投資を主導。(ディスコ、アドバンテスト、レゾナック、東和にとって強気の読み)設備投資が現地化されているため。

- モルガン・スタンレーは、NANDの供給不足が2027年まで続くと指摘。 $SNDK /キオクシアのようなプレーヤーは、$SIMO や上流企業とともに好調。

- モルガン・スタンレーは特にマクロニックス/ウィンボンドに強気の見方を維持。

- UBSは、2026年第3四半期のDDR契約価格の平均が前年同期比32%上昇、第4四半期は18%上昇と予想。推定値はそれぞれ17%、12%。

- UBSはNANDフラッシュが前期比30%上昇すると予想。

- サムスンは第3四半期にDRAMを20%値上げする計画と伝えられる。トレンドフォースは最近、第3四半期のDRAM契約価格が前期比13~18%上昇すると予測しており、今回の値上げは予想を上回る。

注目すべき点:

多くの人は20%の値上げを見て、前期の70~80%と比べて大したことないと思う。

しかし、100%値上げした後にさらに100%値上げし、さらに30%値上げした場合、複利効果で人々の想定よりもはるかに大きな値上げとなる。インフレの追跡に似ている。

私は年初からメモリー関連銘柄について2028年までの予測を立てている。

私は

原文表示- $MU が広島への1.5兆円(約93億ドル)の新規投資を主導。(ディスコ、アドバンテスト、レゾナック、東和にとって強気の読み)設備投資が現地化されているため。

- モルガン・スタンレーは、NANDの供給不足が2027年まで続くと指摘。 $SNDK /キオクシアのようなプレーヤーは、$SIMO や上流企業とともに好調。

- モルガン・スタンレーは特にマクロニックス/ウィンボンドに強気の見方を維持。

- UBSは、2026年第3四半期のDDR契約価格の平均が前年同期比32%上昇、第4四半期は18%上昇と予想。推定値はそれぞれ17%、12%。

- UBSはNANDフラッシュが前期比30%上昇すると予想。

- サムスンは第3四半期にDRAMを20%値上げする計画と伝えられる。トレンドフォースは最近、第3四半期のDRAM契約価格が前期比13~18%上昇すると予測しており、今回の値上げは予想を上回る。

注目すべき点:

多くの人は20%の値上げを見て、前期の70~80%と比べて大したことないと思う。

しかし、100%値上げした後にさらに100%値上げし、さらに30%値上げした場合、複利効果で人々の想定よりもはるかに大きな値上げとなる。インフレの追跡に似ている。

私は年初からメモリー関連銘柄について2028年までの予測を立てている。

私は

- 報酬

- 1

- コメント

- リポスト

- 共有

メモリに関する最新情報をいくつかまとめました:

- $MU が広島への1.5兆円(約93億ドル)の新規投資を主導。(ディスコ、アドバンテスト、レゾナック、東和にとって強気な波及効果)設備投資が国内に集中するため。

- モルガン・スタンレーは、NANDが2027年まで供給不足が続くと指摘。これにより$SNDK /キオクシアのようなプレーヤーが、$SIMO および上流企業とともに好調。

- MSは特にマクロニックス/ウィンボンドに強気の見方を継続。

- UBSは、2026年第3四半期のDDR契約価格の平均が前期比32%上昇、第4四半期は18%上昇と予想(予想は17%、12%)。

- UBSはNANDフラッシュが前期比30%上昇すると予想。

- サムスンは第3四半期にDRAMを20%値上げする計画と報道。トレンドフォースは最近、第3四半期のDRAM契約価格が前期比13~18%上昇と予測しており、今回の値上げはそれを上回る。

注意点:

多くの人は20%という数字を、前期の70~80%と比べて大したことないと見る。

しかし、100%値上げした後にさらに100%値上げし、次に30%値上げした場合、複利効果で人々が思うよりもはるかに大きくなる。これはインフレの追跡に似ている。

私は年初からメモリ関連銘柄について2028年までの予測を立てている。

私はただ、「メモリ最適化」や「こんな値上げは続かな

- $MU が広島への1.5兆円(約93億ドル)の新規投資を主導。(ディスコ、アドバンテスト、レゾナック、東和にとって強気な波及効果)設備投資が国内に集中するため。

- モルガン・スタンレーは、NANDが2027年まで供給不足が続くと指摘。これにより$SNDK /キオクシアのようなプレーヤーが、$SIMO および上流企業とともに好調。

- MSは特にマクロニックス/ウィンボンドに強気の見方を継続。

- UBSは、2026年第3四半期のDDR契約価格の平均が前期比32%上昇、第4四半期は18%上昇と予想(予想は17%、12%)。

- UBSはNANDフラッシュが前期比30%上昇すると予想。

- サムスンは第3四半期にDRAMを20%値上げする計画と報道。トレンドフォースは最近、第3四半期のDRAM契約価格が前期比13~18%上昇と予測しており、今回の値上げはそれを上回る。

注意点:

多くの人は20%という数字を、前期の70~80%と比べて大したことないと見る。

しかし、100%値上げした後にさらに100%値上げし、次に30%値上げした場合、複利効果で人々が思うよりもはるかに大きくなる。これはインフレの追跡に似ている。

私は年初からメモリ関連銘柄について2028年までの予測を立てている。

私はただ、「メモリ最適化」や「こんな値上げは続かな

DRAM-8.35%

- 報酬

- いいね

- コメント

- リポスト

- 共有

どうやら高出力円筒形セル/BBUセル不足(別名:ボトルネック)があるようです:

- Samsung SDIがSimploにセルを供給し、SimploがそれをBBUに組み立てて$META から$AMZNへ提供している。

- データセンターからの需要が増加するにつれて、Samsung SDIの円筒形セルの生産も急増している。

- 業界筋によると、パナソニックとSamsungはBBUセルの供給不足を経験している。

したがって、主な受益者は次のように思われる:

- Samsung SDI(KRX: 006400)/パナソニック エナジーが最も明確な勝者

- 村田製作所(6981)/これはMLCCなどでどこにでも登場し続けている(笑)

- LGエナジーソリューション(KRX: 373220)/参入予定

直接的な米国企業はあまりいない?しかし、$VRT、$ETN 、または$BWA /$ENSのような隣接する読み替えはある。ただし、私の重点分野のお茶ではないが。

これをすべての不足に巨大なTAMがあると混同するつもりはないが、チャンスがあるかもしれない...

原文表示- Samsung SDIがSimploにセルを供給し、SimploがそれをBBUに組み立てて$META から$AMZNへ提供している。

- データセンターからの需要が増加するにつれて、Samsung SDIの円筒形セルの生産も急増している。

- 業界筋によると、パナソニックとSamsungはBBUセルの供給不足を経験している。

したがって、主な受益者は次のように思われる:

- Samsung SDI(KRX: 006400)/パナソニック エナジーが最も明確な勝者

- 村田製作所(6981)/これはMLCCなどでどこにでも登場し続けている(笑)

- LGエナジーソリューション(KRX: 373220)/参入予定

直接的な米国企業はあまりいない?しかし、$VRT、$ETN 、または$BWA /$ENSのような隣接する読み替えはある。ただし、私の重点分野のお茶ではないが。

これをすべての不足に巨大なTAMがあると混同するつもりはないが、チャンスがあるかもしれない...

- 報酬

- いいね

- コメント

- リポスト

- 共有

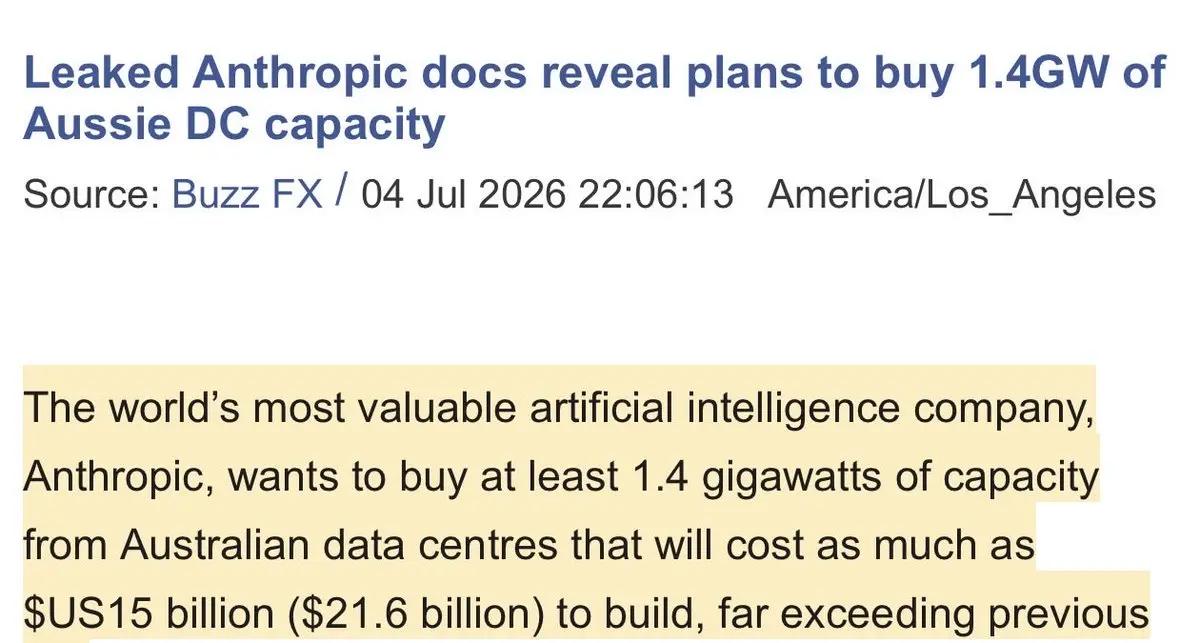

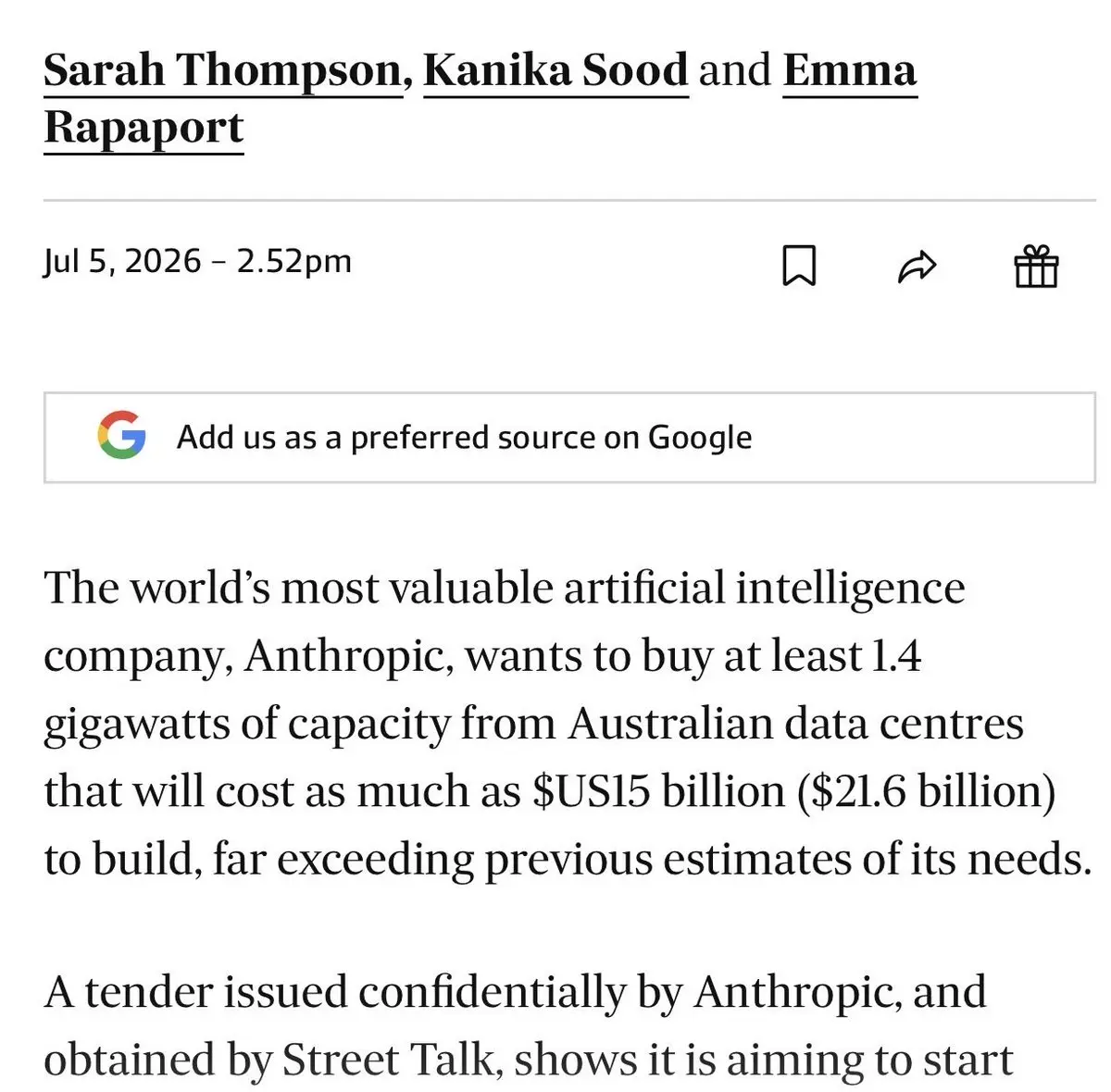

漏洩したAnthropicの文書によると、オーストラリアから1.4GWの容量を確保する計画があり、これは約216億ドルに相当する。

最近、$IREN、$SHAZ、その他のNeocloud企業がオーストラリアに sovereign DC(主権データセンター)を建設している。

いろいろなことがつながり始めているように思える?

(開示:上記のいずれのポジションも保有していない)。

原文表示最近、$IREN、$SHAZ、その他のNeocloud企業がオーストラリアに sovereign DC(主権データセンター)を建設している。

いろいろなことがつながり始めているように思える?

(開示:上記のいずれのポジションも保有していない)。

- 報酬

- いいね

- コメント

- リポスト

- 共有

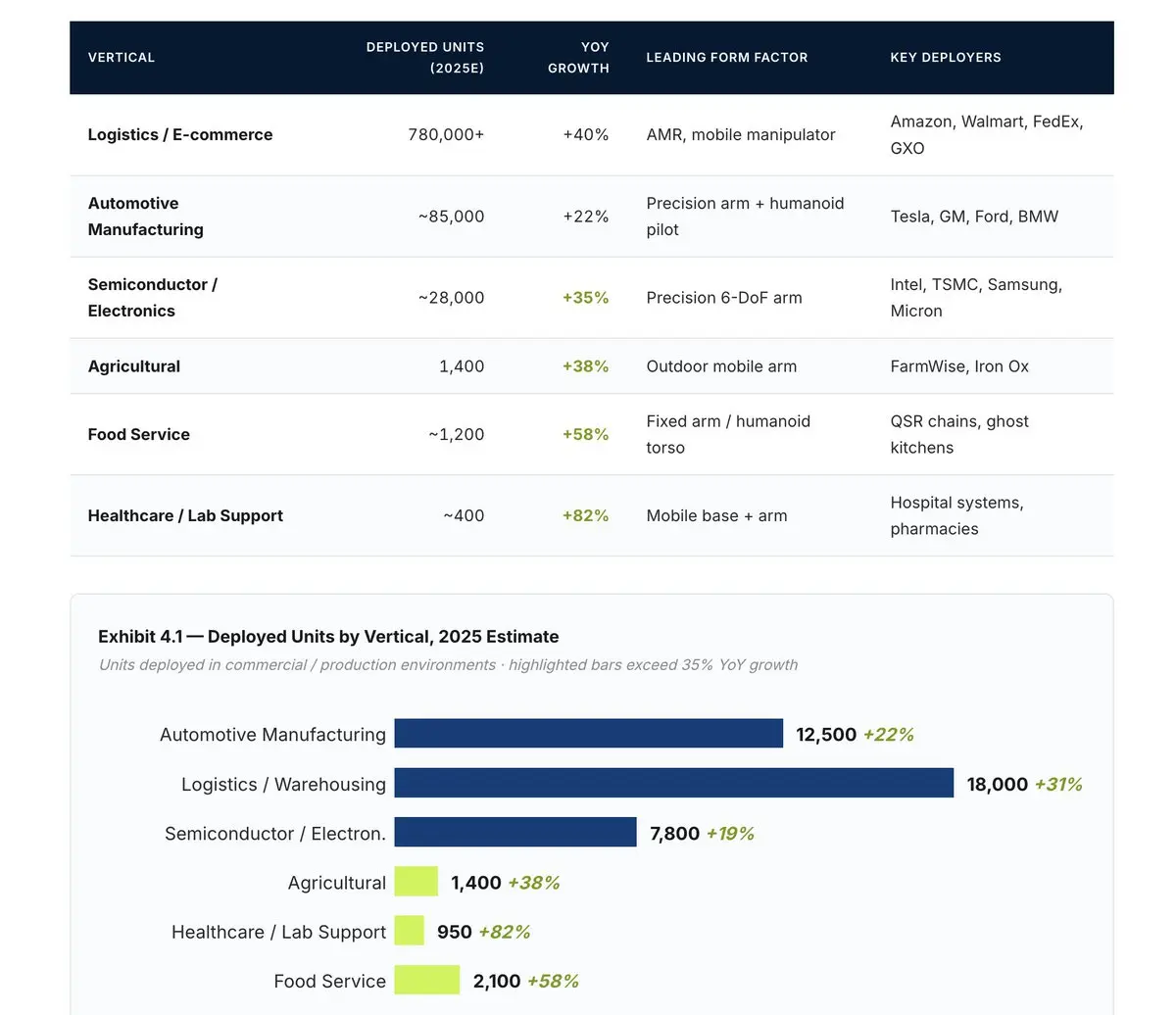

Nikkei - $JD ECOMの巨人CEOが「ロボットが70万人の配達員を置き換える」と警告。

先月のFTの記事によると:同社で働く70万人の配達員がロボットに置き換えられる見込みで、急速な自動化が中国の既に深刻な雇用市場に新たな脅威となっていることが浮き彫りに。

劉強東氏は、同社が約120の学校と契約を結び、配達員をロボットの修理やメンテナンスなどの新たな役割に移行させるための再訓練を実施していることを明らかにした。

「北京は、AIが雇用に与える影響を国家的優先事項として追跡し始めた。」

これは、$AMZNの企業戦略レポートなどに続くもので、同社はロボットで将来の採用60万人を回避している。

しかし、労働者の役割がロボット支援にシフトしていることは非常に興味深い。おそらく$DASH to $UBER to $MELIも、中国に続いてこの展開を見始めるだろう。

ヒューマノイド/ロボティクスの商業化に対する小売業界の懐疑は大きい。しかし、業界が向かっている方向性はかなり明確に感じられる。

原文表示先月のFTの記事によると:同社で働く70万人の配達員がロボットに置き換えられる見込みで、急速な自動化が中国の既に深刻な雇用市場に新たな脅威となっていることが浮き彫りに。

劉強東氏は、同社が約120の学校と契約を結び、配達員をロボットの修理やメンテナンスなどの新たな役割に移行させるための再訓練を実施していることを明らかにした。

「北京は、AIが雇用に与える影響を国家的優先事項として追跡し始めた。」

これは、$AMZNの企業戦略レポートなどに続くもので、同社はロボットで将来の採用60万人を回避している。

しかし、労働者の役割がロボット支援にシフトしていることは非常に興味深い。おそらく$DASH to $UBER to $MELIも、中国に続いてこの展開を見始めるだろう。

ヒューマノイド/ロボティクスの商業化に対する小売業界の懐疑は大きい。しかし、業界が向かっている方向性はかなり明確に感じられる。

- 報酬

- いいね

- コメント

- リポスト

- 共有