Gateリサーチ:6月のマーケットは、資本が価格変動の勢いを重視した機会に集中し、構造的な調整局面となっています

サマリー

-

2026年6月、暗号資産市場は5月の回復ラリーを継続できませんでした。BTCとETHは月間で20%以上下落し、BNB、XRP、DOGE、ADAなどの主要資産も広範な売り圧力にさらされました。この調整は、特定資産の弱さではなく、システム全体の市場リスク許容度の縮小を示しています。

-

市場は広範な下落、顕著なパフォーマンス乖離、平均収益の歪みに特徴付けられました。Top 500ユニバースのうち有効な493トークンのうち、126が上昇、350が下落、17が大きく変わらず、下落銘柄がサンプルの70.99%を占めました。

-

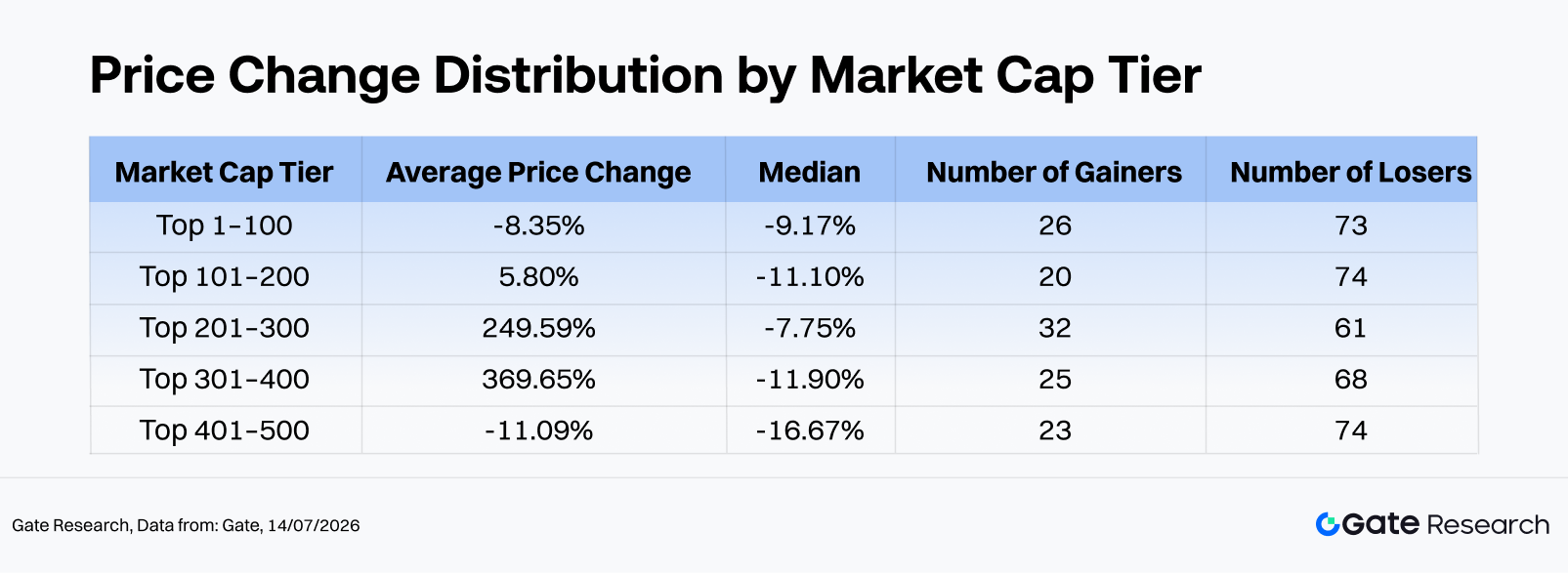

時価総額ティア別では、Top 1–100の平均収益は-8.35%、中央値は-9.17%、Top 401–500は平均-11.09%、中央値-16.67%でした。Rank 201–400はCYDXやANSEMなど極端なアウトライヤーによって平均収益が大きく押し上げられましたが、大多数のトークンは下落しており、少数の爆発的上昇銘柄が広範な損失を覆い隠す典型的な市場構造を示しています。

-

上昇率ランキングは、低時価総額・高ボラティリティ・イベント駆動型トークンが中心で、CYDX(+35,729.13%)、ANSEM(+23,901.60%)、VELVET(+1,548.44%)がトップでした。対照的に、ワースト銘柄は流動性低下、ストーリー弱化、新規材料不足などの影響を受け、H(-84.36%)、M(-80.17%)が最大下落率を記録しました。

-

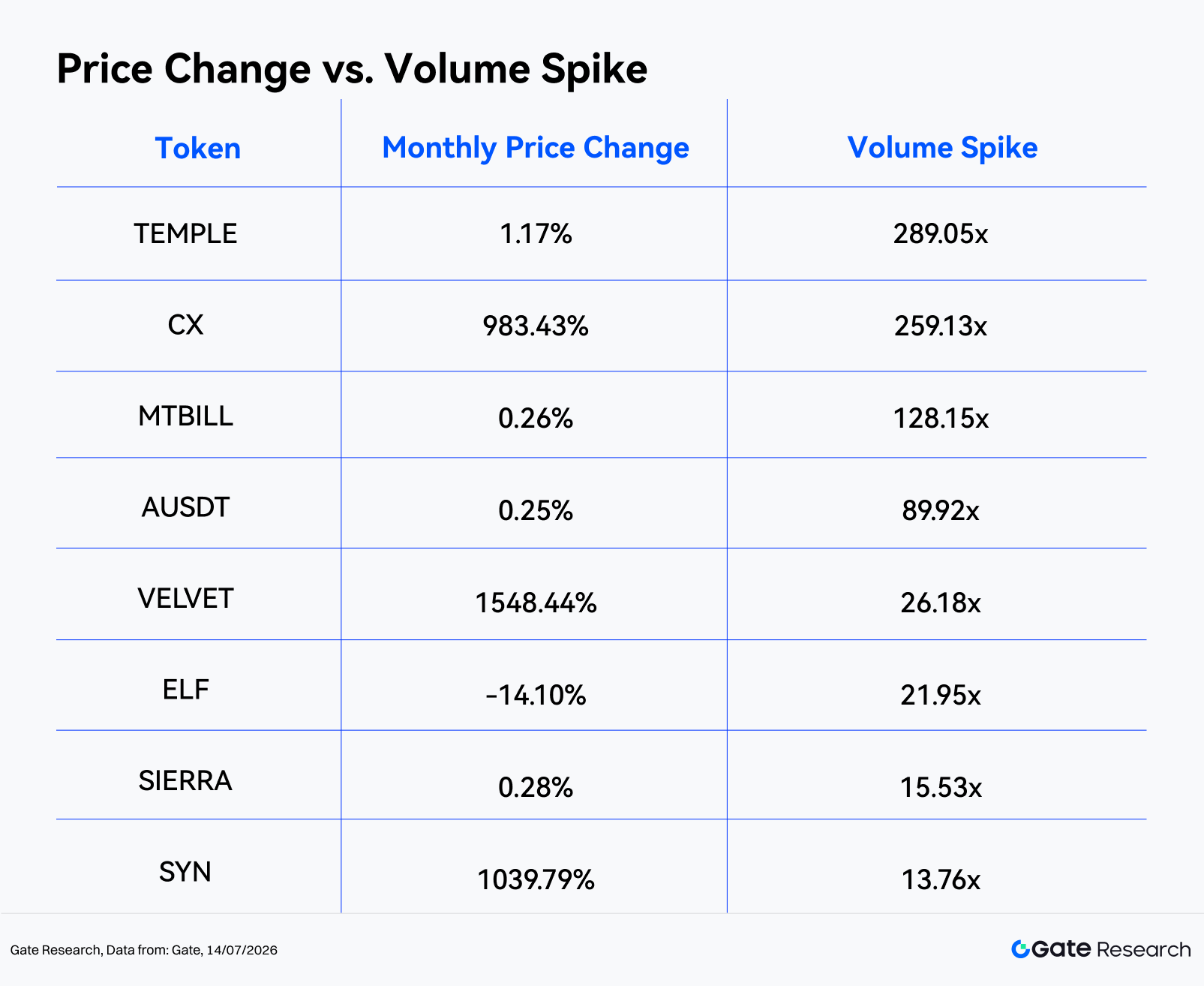

取引活動面では、450銘柄の平均Volume Spikeは2.54倍、中央値は0.49倍でした。取引量が3倍超増加したトークンは17銘柄、10倍超は8銘柄のみ。TEMPLE(289.05倍)、CX(259.13倍)、MTBILL(128.15倍)が最大の取引量急増銘柄にランクイン。CX、VELVET、SYNは価格と取引量の両方が同時に上昇した一方、ELFやCELOは高取引量の売却が発生し、分配や流動性圧力の高まりを示唆しています。

1. 暗号資産市場概況

5月の回復後、2026年6月のグローバル暗号資産市場は再び弱含み、総時価総額は6月1日の約2.56兆ドルから6月30日には2.16兆ドルまで減少し、月間で15.74%の下落となりました。市場は6月1日にピークを付け、6月29日に底を打ち、ほぼ1ヶ月間売り圧力が継続し、月末にかけて安定化の兆しがわずかに見られました。

BTCは月初の約73,570ドルから月中安値の約58,189ドルまで下落し、月末は約58,519ドルで取引を終え、6月の下落率は約20.5%となり、2024年以来の最低価格帯に接近しました。リスク許容度は大幅に悪化し、資金は暗号資産からAI、半導体、著名IPOテーマへと流れました。ビットコインと米国テック株の関係は、5月の支援要因から6月は下押し要因へ変化。現物ビットコインETFは引き続き純流出が続きました。公開レポートによれば、主要プロダクトは5月末から6月初旬にかけて償還圧力が持続し、IBIT単独で5月18日〜6月3日に約31億ドルの流出、ビットコインファンド全体の6週間連続流出は約50〜60億ドルに達しました。機関投資家のポジションは、5月の「買ってから売る」パターンから、6月は持続的なリスク削減へと移行しました。

マクロ面では、市場ストーリーが「米ドル安・リスクセンチメント改善」から「高金利継続・地政学リスク・リスク資産再評価」へ転換。新任FRB議長Kevin Warshによるタカ派政策は、短期利下げ期待を後退させました。AIトレードの一時的な冷却、地政学リスクの高まり、米国雇用統計の予想上振れと相まって、米国債利回り上昇とドル高が暗号資産の高ベータリスク投資に重くのしかかりました。規制面では、CLARITY Actがデジタル資産市場構造改革の主要フレームワークとなっていますが、今年の成立不透明感から、規制期待は資本流出やマクロ逆風ほどの支援にはなりませんでした。

オンチェーン活動も軟化。DeFiLlamaによると、DeFi TVLは5月末の約801億ドルから6月30日には704億ドルまで減少し、月間で約12.1%の縮小となりました。これは主要暗号資産下落による担保価値の受動的収縮を反映しています。一方、ステーブルコイン総時価総額は3000億ドル超を維持し、7月中旬には約3,117億ドルに達しました。USDTは約1,842億ドル発行されており、市場の約60%を占めていることから、流動性は暗号資産エコシステム内に留まりつつ、防御姿勢へシフトしています。DeFiLlamaによれば、DEX現物取引高は6月に約2,227億ドル、1日平均約74億ドルとなり、市場全体の下落にもかかわらず取引活動は堅調でした。ただし、取引はレバレッジやイベント駆動型戦略に集中。オンチェーンパーペチュアルプラットフォームHyperliquidは地政学的変動の中で活発に稼働し、SpaceXや原油連動コントラクトの短期急騰が見られ、オンチェーンデリバティブが投機・リスク移転の主要舞台となったことを示しています。

2. 現在の市場サイクルにおける価格パフォーマンス概観

主要暗号資産は6月に幅広く下落しました。BTCとETHはともに20%超の下落、BNBは21.14%、XRPは20.54%下落。SOLは比較的堅調で8.81%の下落に留まりましたが、DOGE(-26.85%)、ADA(-38.06%)、BCH(-33.65%)、XLM(-32.70%)など高ボラティリティ大型資産は大きな損失を被り、市場リスク許容度低下が高ベータ資産により強く影響したことを示しています。

5月の広範な回復とは異なり、6月は広範な下落とスポット的な投機ラリーが同時発生。ステーブルコインや一部RWA・利回り志向資産は比較的堅調でしたが、CYDX、ANSEM、VELVETなど選定された中・小型トークンは異常なリターンを生み出しました。短期取引機会は残存しましたが、低流動性・イベント駆動型トークンに集中し、広範なベータエクスポージャーではありませんでした。

全体として、6月市場は「広範な下落」「著しいパフォーマンス分散」「歪んだ平均値」の3つの特徴を示しました。493有効トークン中、126が上昇、350が下落、17がほぼ変わらず、上昇率は25.56%、下落率は70.99%でした。

時価総額ティア分析

-

Top 1–100:市場で最も流動性の高いセグメントにもかかわらず、6月は下落リスクの防御機能を果たせませんでした。構造的アウトパフォーマーはBEAT(+133.5%)、ADI(+50.9%)、LIT(+35.8%)、DEXE(+22.1%)、WLD(+20.9%)など。一方、M(-80.2%)、ADA(-38.1%)、MNT(-35.6%)、BCH(-33.7%)、XLM(-32.7%)など主要アンダーパフォーマーも存在し、ブルーチップ資産間でも大きな乖離が見られました。

-

Rank 101–200:中央値は-11.10%ですが、VELVET(+1,548.4%)の異常なラリーにより平均は+5.80%まで押し上げられました。VELVETを除くと、GWEI(+63.3%)、LAB(+54.0%)、JTO(+43.3%)などが貢献。一方、CHZ(-43.6%)、KITE(-43.2%)、IOTA(-42.2%)は大幅下落し、新規材料のない中型プロジェクトは評価圧力が継続しています。

-

Rank 201–300:中央値は-7.75%ですが、平均は+249.59%と急上昇。ANSEM(+23,901.6%)、CX(+983.4%)、BTW(+296.4%)、BP(+217.2%)など極端なアウトライヤーによるもの。このティアは平均値歪みの主要源となり、H(-84.4%)、EDGE(-78.0%)、NEX(-45.9%)などの大幅損失も下方リスクの継続を示しています。

-

Rank 301–400:中央値は-11.90%ですが、CYDX(+35,729.1%)、SYN(+1,039.8%)、BAS(+110.3%)、MAGMA(+70.9%)、MWC(+55.1%)などの異常な上昇により平均は+369.65%に。極端なラリーが平均値を歪める一方、HOME(-51.7%)、RIVER(-44.4%)、WAL(-43.1%)など流動性駆動の下方リスクも継続しています。

-

Rank 401–500:全ティア中最も弱い中央値を記録。VIT(+110.6%)、DEGEN(+68.7%)、NAT(+36.9%)など局所的な上昇はあったものの、AZTEC(-44.8%)、DEEP(-42.0%)、PURR(-39.5%)など流動性低下による脆弱性が顕著です。

注:時価総額グループはCoinGeckoランキングに基づきます。Top 500トークンを時価総額ランキングごとに100銘柄ずつ分割(例:1–100、101–200など)。価格パフォーマンスは2026年5月1日〜5月31日の日次終値で計測。日中平均や極値ベースの計算とは結果が異なる場合があります。価格ノイズにより異常なリターンを生じた極端な低価格トークンは平均値計算から除外しています。

2.1 上昇率・下落率ランキング

2.1.1 上昇率ランキング:極端なロングテールアウトライヤーによる平均値歪み

6月の上昇率ランキングは、低時価総額・下位ランクトークンに集中しました。CYDXが+35,729.13%で首位、ANSEMが+23,901.60%で続きます。いずれもイベント駆動型ラリーで、サンプル平均値に大きな影響を与えました。VELVET(+1,548.44%)、SYN(+1,039.79%)、CX(+983.43%)も顕著なパラボリック上昇を示しています。

SYN(+1,039.8%、時価総額ランク#321)はクロスチェーン相互運用性・ブリッジ分野の資産です。6月の好調はクロスチェーンインフラへの市場関心再燃によるもので、「低時価総額+高回転+ストーリー循環」ラリーの典型例です。Synapseはクロスチェーン資産移転の明確なユースケースを持ち、市場弱含み時もインフラ銘柄としてアウトパフォーム期待が高まりました。ただし短期急騰後は利益確定圧力に注意が必要です。

BP(+217.2%、時価総額ランク#213)はBackpackエコシステム内の資産です。取引所、ウォレット、消費者向け暗号資産プラットフォームのストーリーが強まり、月中は資金流入が顕著でした。純粋なMemeトークンと比べ、プラットフォームエコシステムのストーリーが明確ですが、低時価総額ゆえ流動性弾力性が高く、価格上昇は集中的な資金流入によるもの。ラリー継続にはBackpackエコシステムのユーザー成長、取引活動、トークンユーティリティ拡大が必要です。

全体分布を見ると、BEATのみがTop 100時価総額銘柄にランクインし、他の上昇率ランキング銘柄はほぼTop 200外。6月はブルーチップ主導の市場ラリーが不在で、資金は高リターン期待の低時価総額銘柄に集中しました。これら取引は短期的に異常な収益を生みましたが、市場デプス不足、スリッページ拡大、下方リスクも格段に高いのが特徴です。

2.1.2 下落率ランキング:流動性撤退とストーリー弱化

ワースト銘柄も明確なロングテール特性を示しました。H(-84.36%)、M(-80.17%)、EDGE(-78.00%)が最大下落率を記録し、HOME、NEX、AZTEC、RIVER、CHZ、KITE、WALは40%超の下落となりました。Mは時価総額Top 100にランクインしており、小型資産だけでなく大型プロジェクトも集中的な売り圧力で調整が波及しています。

M(-80.2%、時価総額ランク#48)はMemeCoreエコシステムのネイティブトークンで、今月のイベント駆動型下落の代表例です。インサイダー操作、流動性構造、取引所デューデリジェンスへの懸念が広まり、投資家信頼が急速に崩れました。時価総額Top 100入りで高い評価期待を背負っていましたが、コアストーリーや価格安定性が疑問視されると、通常のロングテールMemeトークンよりも急速に売り圧力が強まり、センチメント悪化と信頼低下による急激なバリュエーションリセットに至りました。

CHZ(-43.6%、時価総額ランク#181)はChilizおよびSocios.comを中心としたスポーツファントークンエコシステムです。6月は主要スポーツイベントやプラットフォーム材料がなく、全体的なリスク許容度低下で資金は成長鈍化・短期取引機会が限定的な中型資産から流出しました。

全体として、ワースト銘柄は「新規材料不足」「過去の高評価やストーリー消耗」「資本流出時の流動性不足」など共通特性を持ちます。70%超のトークンが下落する環境では、弱い資産ほど負のフィードバックループに脆弱で、初期損失がさらなる売り圧力を招きやすい状況です。

2.2 Top 100時価総額銘柄のパフォーマンス

時価総額Top 100暗号資産の中で、強いパフォーマンスを示した銘柄は限られました。BEAT(+133.48%)がグループ内で際立ったアウトパフォーマンスを示し、ADI(+50.90%)、LIT(+35.84%)、DEXE(+22.07%)、WLD(+20.90%)が続きました。AAVE、RAIN、JUP、BDXもプラス圏を維持しましたが、極端なロングテールアウトパフォーマーほどの上昇はありませんでした。

下落側では、M(-80.17%)がTop 100中最大の下落要因となりました。ADA(-38.06%)、MNT(-35.64%)、BCH(-33.65%)、XLM(-32.70%)、ALGO(-32.65%)、PEPE(-31.26%)、DOT(-30.36%)も大きな損失を記録。高ベータ大型資産の広範な調整は、6月の市場センチメント悪化を象徴する明確な指標となりました。

2.3 時価総額と価格パフォーマンスの関係

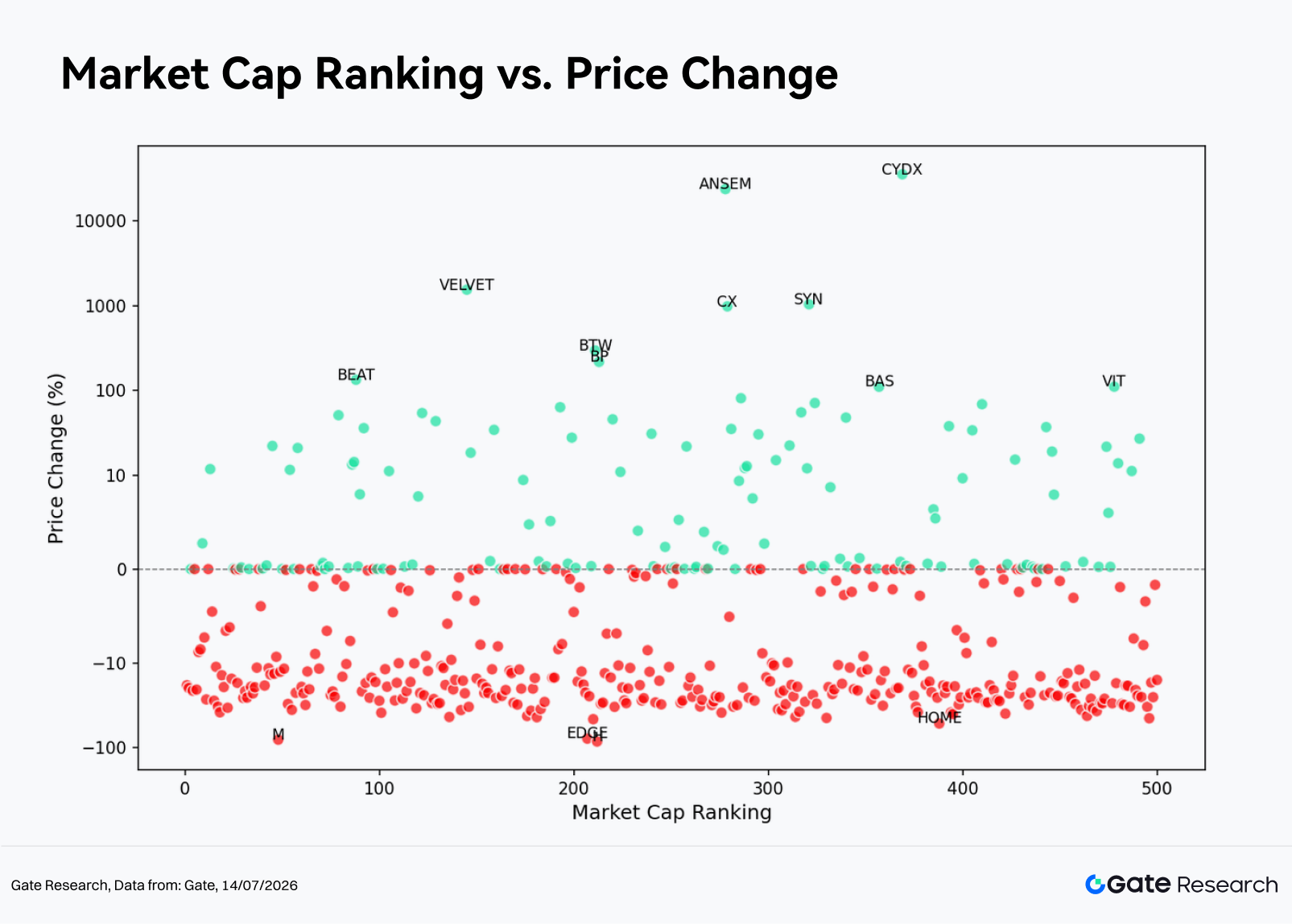

時価総額ランク(X軸)と月間リターン(Y軸)の散布図を見ると、6月はほぼ全ティアで負のリターンが広く分布しています。Top 100トークン中、73銘柄が負のリターンとなり、大型資産でも下落リスクの防御機能はありませんでした。Rank 200–400では極端なアウトライヤーが平均値を押し上げましたが、中央値は依然としてマイナスで、ほとんどのトークンは異常なロングテールラリーに参加していません。

つまり、6月の特徴は「低時価総額銘柄が広範にアウトパフォームした」のではなく、「一部の低時価総額銘柄が異常な上昇を記録した一方、大多数は下落し続けた」点です。平均リターンだけを見て市場の収益性を過大評価するのは危険で、中央値や上昇銘柄比率の方が市場流動性やリスク許容度の防御姿勢をより正確に示します。

Top 1–100ティアの平均・中央値はともにマイナスで、大型資産が防御機能を果たせなかったことが確認できます。Top 101–400ティアも平均値は相対的に高いものの、中央値はマイナス。ANSEM、CYDX、SYN、CXなどの極端なアウトパフォーマーが平均値を歪めているためです。Top 401–500ティアは下方リスクがより大きく、中央値の下落も深く、持続的な資金流入がない限り低時価総額銘柄は急激な調整に脆弱です。

3. 今回の市場サイクルにおける取引量拡大の分析

3.1 取引量成長分析

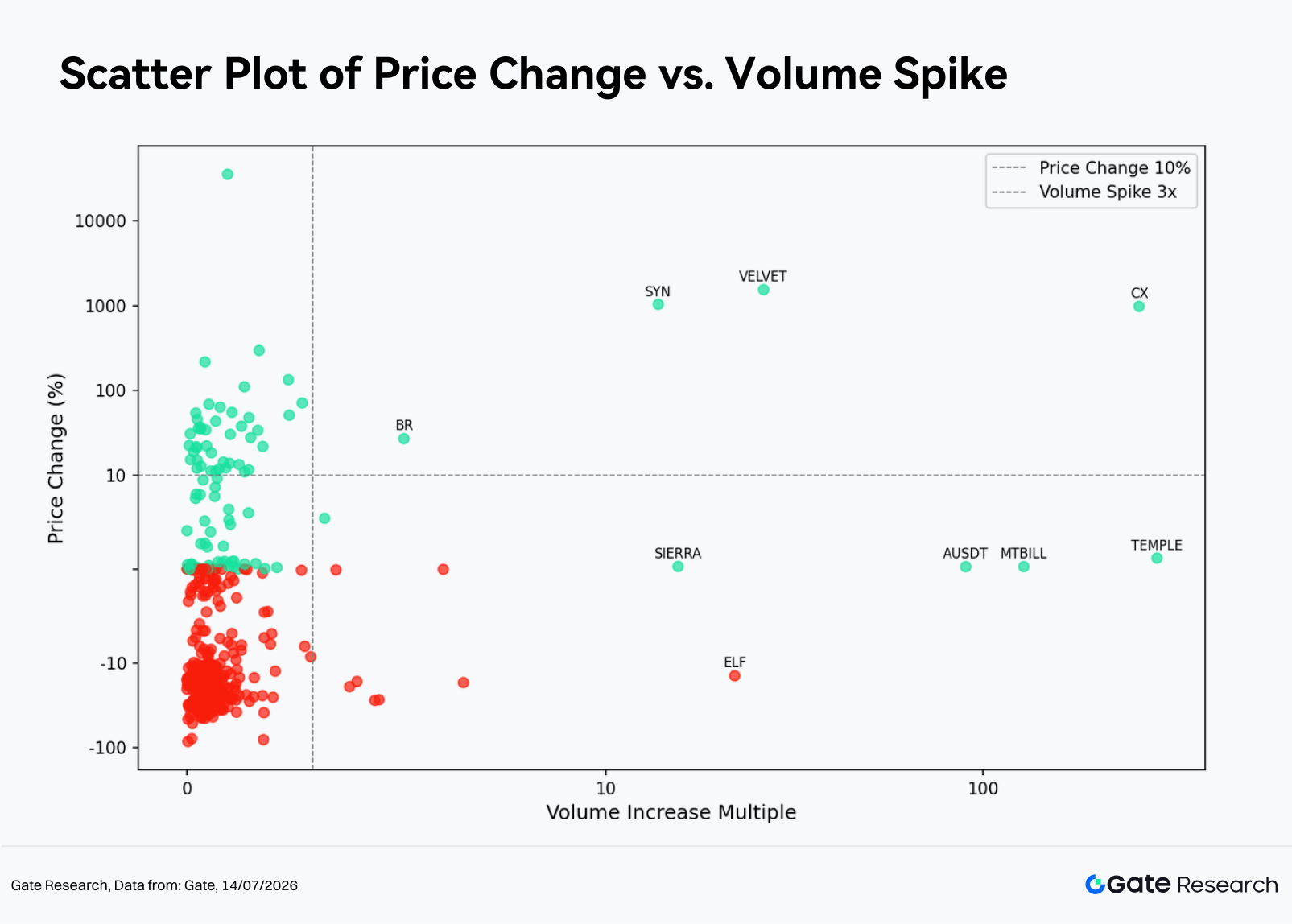

5月の平均日次取引量を基準に、6月末時点の日次取引量と比較し、各トークンのVolume Spikeを算出します。Volume Spikeが高いほど、期間初の静穏な条件から取引活動が大幅に増加し、市場参加・投資家注目度が急上昇したことを示します。

6月中、有効な取引量データがあるトークンは450銘柄。サンプルの平均Volume Spikeは2.54倍、中央値は0.49倍で、取引活動は大多数のトークンで拡大せず、平均値はまたも少数の極端なアウトライヤーによって歪められました。月間で取引量3倍超増加は17銘柄、5倍超は11銘柄、10倍超は8銘柄のみ。

最大の取引量急増銘柄はTEMPLE(289.05倍)、CX(259.13倍)、MTBILL(128.15倍)、AUSDT(89.92倍)、VELVET(26.18倍)などです。ただし、取引量急増が必ずしも方向性ある取引機会を示すわけではありません。MTBILLやAUSDTは価格変動が小さいにもかかわらず取引量が急増しており、オンチェーンポートフォリオリバランスや安定資産配置、短期裁定取引が主因と考えられます。対照的に、CX、VELVET、SYNは取引量拡大と強い価格上昇が同時に見られ、真のブレイクアウト取引を代表します。

取引量急増銘柄は大きく2カテゴリに分類できます。1つ目はステーブルコイン、RWA関連資産、利回りトークンで、取引量増加は主にオンチェーンリバランスや裁定取引、資本移動によるもので、価格変動は限定的。2つ目はDeFi、クロスチェーンインフラ、中・小型リスク資産で、取引量拡大と価格上昇が同時に発生し、積極的な買い需要を反映します。特にCX、VELVET、SYNは取引量10倍超+価格ブレイクアウトで、ストーリー循環や取引活動改善、短期資金流入の典型例です。

3.2 取引量変化と価格パフォーマンスの分析

散布図を見ると、6月は左側に高集中、右側に極端な分散という明確なパターンが見られます。大多数のトークンは0〜3倍のVolume Spike領域に集中し、市場全体で取引活動が拡大したわけではありません。真に方向性あるシグナルは10倍超の超高取引量セグメントに限定されます。ただし、このグループ内でも、価格と取引量の同時ブレイクアウトと、価格変動なしの高取引量急増を区別する必要があります。

-

0〜3倍の低取引量領域には433銘柄が該当し、98銘柄が上昇、334銘柄が下落、中央値は-13.09%。大多数のトークンは取引量が抑制され、価格変動は市場全体の調整や既存流動性間の競争によるもので、市場ノイズが多い状況です。CYDX(+35,729.1%、1.0倍)、BTW(+296.4%、1.7倍)、BP(+217.2%、0.4倍)、BEAT(+133.5%、2.4倍)など個別銘柄は異常な上昇を記録しましたが、取引量は比例して増加していません。これらの動きは低流動性資産特有の価格弾力性によるもので、広範な資金流入の証拠ではありません。

-

3〜10倍の中取引量領域は有効サンプル9銘柄のみで、上昇2銘柄、下落7銘柄、中央値は-16.47%。5月はこの取引量領域がブレイクアウトのシグナルとなることが多かったですが、6月は高取引量下落が特徴。CELO(-17.0%、6.6倍)、GLM(-27.1%、4.6倍)、SNX(-27.6%、4.5倍)、XCN(-16.5%、4.1倍)、HASH(-19.0%、3.9倍)は取引量増加と価格下落が同時発生し、売り圧力やポジション清算が強まったことを示します。BR(+26.9%、5.2倍)、QFI(+5.4%、3.3倍)などのプラス例は限定的で、強気シグナルとしては弱いです。

-

10倍超の超高取引量領域は8銘柄で、上昇7銘柄、下落1銘柄、2つのグループに分かれます。1つ目はVELVET(+1,548.4%、26.2倍)、SYN(+1,039.8%、13.8倍)、CX(+983.4%、259.1倍)など真のブレイクアウトで、取引量急増と価格上昇が同時に発生し、積極的な買い需要を反映。2つ目はTEMPLE(+1.2%、289.1倍)、MTBILL(+0.3%、128.1倍)、AUSDT(+0.2%、89.9倍)、SIERRA(+0.3%、15.5倍)で、取引量急増にもかかわらず価格はほぼ変わらず、オンチェーンポートフォリオリバランスや裁定取引、資本移動が主因で方向性は限定的。ELF(-14.1%、21.9倍)は高取引量下落で、流動性改善期の分配を示唆し注意が必要です。

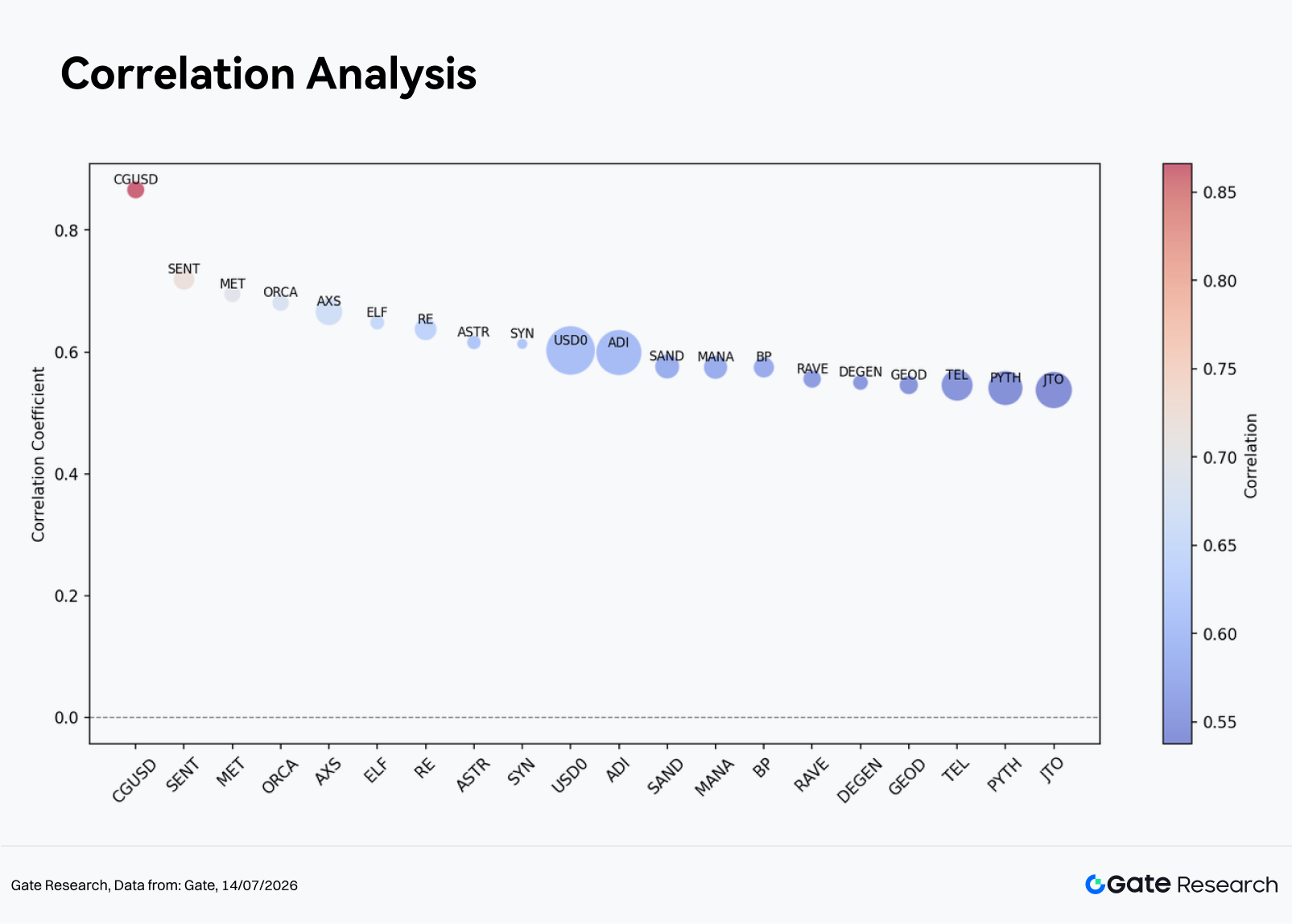

3.3 相関分析

取引量と価格パフォーマンスの関係を検証後、本レポートでは統計的相関も分析しています。取引活動が価格変動に与える影響を測るため、取引量成長率÷時価総額で相対的な市場活動を代理し、その相関係数を算出して資本フローに最も敏感な資産カテゴリを特定します。

価格-取引量相関では、CGUSD(0.87)、SENT(0.72)、MET(0.70)、ORCA(0.68)、AXS(0.67)、ELF(0.65)が上位です。相関が強いほど取引活動の変化が価格変動をより多く説明します。ただし、資産タイプも考慮すべきで、安定資産や利回りトークンで高相関が見られる場合、ポートフォリオリバランスの反映であり、持続的な市場トレンドとは限りません。

取引面では、コミュニティが活発で月間回転率が上昇した中型資産ほど価格-取引量関係が強くなりがちです。逆に、大幅下落後に取引量が急増した場合、短期取引活動が流動性ストレスを覆い隠している可能性に注意が必要です。

4. 結論

6月の暗号資産市場は「広範な調整とスポット的なロングテールラリー」が支配的テーマでした。BTC、ETH、主要暗号資産は揃って下落し、Top 500トークンの70%超が月間でマイナスリターンとなり、市場が本格回復フェーズ入りしていないことを示しています。サンプル平均リターンはプラスですが、中央値-11.28%から、少数の極端なアウトパフォーマーが平均値を押し上げている点に注意が必要です。

今月の機会は2つの領域に集中しました。1つ目はVELVET、SYN、CXなどイベント材料と短期資金流入の恩恵を受けたロングテールトークン。2つ目は取引量と価格が同時改善した中・小型資産。ただし、これらの機会はタイミング、流動性、リスク管理が必須で、広範な市場反転の証拠とは解釈すべきではありません。

7月を展望すると、BTCやETHなど主要資産が長期下落を止め、Top 100暗号資産の上昇比率を高められるかが鍵となります。市場質の本格改善には、取引活動の拡大がロングテール銘柄から大型資産へ波及する必要があります。逆に、取引量が下落銘柄やレンジ銘柄に集中したままなら、6月の構造的弱さは継続する可能性が高いでしょう。

参考:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gateリサーチは、ブロックチェーンおよび暗号資産領域の総合リサーチプラットフォームであり、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など、読者向けに深いコンテンツを提供しています。

免責事項

暗号資産市場への投資は高リスクを伴います。投資判断の前に、ご自身で十分なリサーチを行い、資産やプロダクトの特性を十分にご理解ください。Gateは、こうした投資判断による損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事