真相挖掘:ETF機制壓制價格發現,Jane Street成比特幣“10點砸盤”策略的替罪羊

PANews

作者:Jae,PANews

陰謀論往往比真相更有傳播力,在加密世界亦是如此。

尤其是在價格橫盤、市場焦躁的時期。當比特幣在7萬美元以下反覆掙扎,當每個美股交易日都在上午10點遭遇詭異的拋壓,投資者不免懷疑有一只神祕的手在操縱著市場。

隨著Jane Street陷入Terraform Labs的法律糾紛與加密市場的嚴厲指控,一個神奇的現象發生了:那個如鐘表般精準的“10點砸盤”情景,竟然神奇地消失了。

這家總部位於紐約、以低調和高頻算法聞名的量化交易巨頭,恰好是貝萊德、富達等頂級比特幣現貨ETF的授權參與商(AP)。

在社交媒體上,Jane Street已經被認定為是那個躲在算法陰影裡、每天準時按下“砸盤按鈕”的兇手。

PANews經過系統性梳理後發現,Jane Street並不是比特幣價格下跌的真兇,但它也確實成了市場焦慮的投射對象。一個足夠強大、足夠神祕、足夠適合扮演“反派”的替罪羊。

社交媒體拱火,Jane Street被指“10點砸盤”幕後黑手

故事始於一個再普通不過的觀察。

自2025年11月起,敏銳的交易者發現,在美股開盤後的特定時間點,也就是東部時間上午10點左右,比特幣現貨ETF總會遭遇一輪異常的大額拋壓。這被市場戲稱為“10點砸盤策略”。

然而,這不是普通的回調。賣盤通常在開盤後半小時集中湧入,迅速擊穿當時的流動性深度,觸發槓桿多頭的連環清算。價格在恐慌中觸及日內低點,隨後逐漸企穩。

這種高度一致的“時間戳”,讓市場參與者嗅到了算法的味道。

Milk Road指出,這種操作的底層邏輯是**利用美股開盤初期的薄弱流動性,製造價格崩盤以降低後續吸籌的成本。**這種行為在傳統金融市場被稱為“刷低成交價”,旨在利用市場的結構性脆弱獲利。

陰謀論的燃料,在2026年2月被進一步點燃。

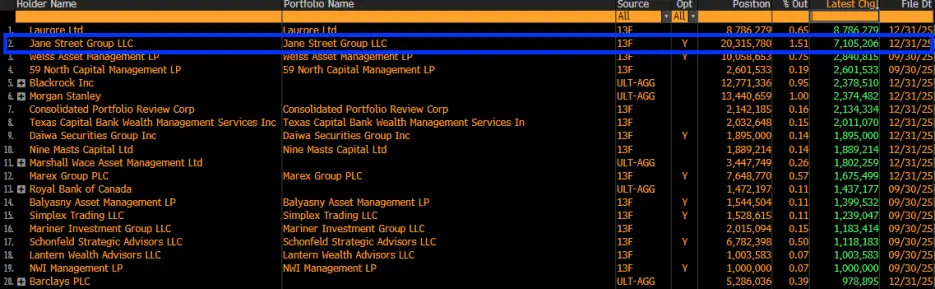

Jane Street提交的13F持倉報告顯示,其在2025年第四季度大幅增持了超過710萬股貝萊德現貨比特幣ETF(IBIT),總持倉達到2031.5萬股,價值約7.9億美元。

數據一出,社交媒體炸鍋:既然Jane Street正在大規模“積累”比特幣,那麼在10點砸盤不就是為了壓低建倉成本嗎?

邏輯鏈條似乎浮現了出來:動機(吸籌)+手段(算法)=元兇(Jane Street)。

不過,Frontier Investments CEO Louis LaValle潑下“一盆冷水”:將13F披露視為單純的“做多積累”,是對做市業務模式的根本性誤解。

Jane Street作為IBIT的主要做市商和AP(授權參與者),其持有的ETF份額更可能是為了平衡其持有的期權頭寸或執行對沖策略,而非單邊押注。

訴訟風暴下消失的策略,監管溢出震懾砸盤算法

如果說13F數據引發的只是市場誤讀,那麼接下來的現象,則為這場辯論增添了實證色彩。

2月24日,Terraform Labs的清算人 Todd Snyder提起訴訟,指控Jane Street利用與Terraform內部人員(前實習生 Bryce Pratt)建立的私密溝通渠道,在2022年5月Terra生態崩盤前幾小時精準清倉,涉嫌內幕交易與市場操縱。

幾乎同一時間,Jane Street在印度市場也面臨著印度證券交易委員會(SEBI)對其操縱BANKNIFTY指數的指控,以及隨之而來的5.5億美元罰款。

法律的聚光燈驟然亮起。

神奇的事情發生了,在Jane Street相關訴訟案公開後,原本規律的上午10點拋壓顯著緩解甚至消失了。

這很難用巧合來解釋。

**PANews認為,在金融工程領域,當一個交易策略被公眾廣泛識別或受到監管質疑時,其利潤空間(Alpha)將迅速衰退。**監管風險的增加會倒逼算法走向自我約束,從“激進獲利”轉向“合規避險”,這可能直接導致了特定砸盤模式的瓦解。

“10點砸盤”現象的消失,恰恰說明它曾經存在,並且與監管壓力高度相關。但這能證明它就是Jane Street的“獨有策略”嗎?

答案仍然模糊,但至少有一點可以確定:當監管機構的目光審視做市商的內部運作時,某些遊走在灰色地帶的交易行為,會因合規性壓力而被迫中止。

10點砸盤有悖做市業務邏輯,陰謀論恐難成立

儘管社群傾向於將價格下跌歸咎於單一實體的惡行,但針對Jane Street“蓄意壓制比特幣價格”的陰謀論在反對派眼中根本站不住腳。

曾任職於量化巨頭Jump Trading的Monad聯創Keone Hon與CryptoQuant研究主管Julio Moreno对此提出了強有力的技術反駁。

Keone Hon指出,做空IBIT難以單邊壓低比特幣價格。

IBIT的交易價格雖然錨定比特幣,但其本質還是二級市場股票。如果IBIT出現大幅折價,AP和套利者會迅速介入,通過買入低價份額並在一级市場贖回比特幣來抹平價差。這種套利機制決定了IBIT無法脫離現貨價格獨立下行。

Julio Moreno則認為,Jane Street的操作與任何“Delta中性”基金並無二致。

“真正的大型做市商是不會賭方向的”,頭部加密做市商GSR Markets CEO Xin Song曾在接受PANews採訪時表示。

誠然,對於Jane Street等做市商而言,承擔方向性風險是極度危險的,他們追求的是“淨風險敞口為0”的平衡狀態。

當Jane Street作為AP為IBIT提供流動性時,他們面臨著持續變化的庫存風險。如果客戶大量買入IBIT,Jane Street作為賣方需要持有一個空頭倉位。為了對沖這個倉位,他們通常會在現貨或期貨市場買入等值的比特幣。這一過程被稱為“動態對沖”。

在這種模式下,Jane Street的盈利來源並非價格的上漲或下跌,而是:

- **買賣價差:**通過在略低價格買入和略高價格賣出獲取收益;

- **資金費率套利:**通過買入ETF現貨並同時在CME等期貨市場賣出合約,鎖定無風險的基差收益(Basis Trade)。

雖然這兩種策略都涉及大量的賣出操作,但也對應著等量的買入操作,對市場的淨價格影響理論上趨於中性。

宏觀分析師Alex Krüger也發布數據駁斥:自1月1日以來,IBIT在東部時間10點到10點半累計回報率為0.9%。

**PANews認為,從量化角度來看,“10點砸盤”更有可能是由於美股市場的開盤波動導致了大規模的對沖需求觸發。**由於IBIT的流動性在開盤初期處於重構階段,這種對沖操作就被放大成了價格操縱的行為。

事實上,Jane Street等巨頭的資產負債表相當龐大,如果比特幣價格因其操縱而崩潰,它們自身持有的數十億美元相關資產和衍生品倉位同樣將面臨極高的流動性風險與對手方風險。

比特幣現貨ETF價格發現機制存在結構性問題

雖然陰謀論被技術派否定,但ProCap CIO Jeff Park認為:問題的根源是比特幣現貨ETF現行的AP(授權參與者)機制。

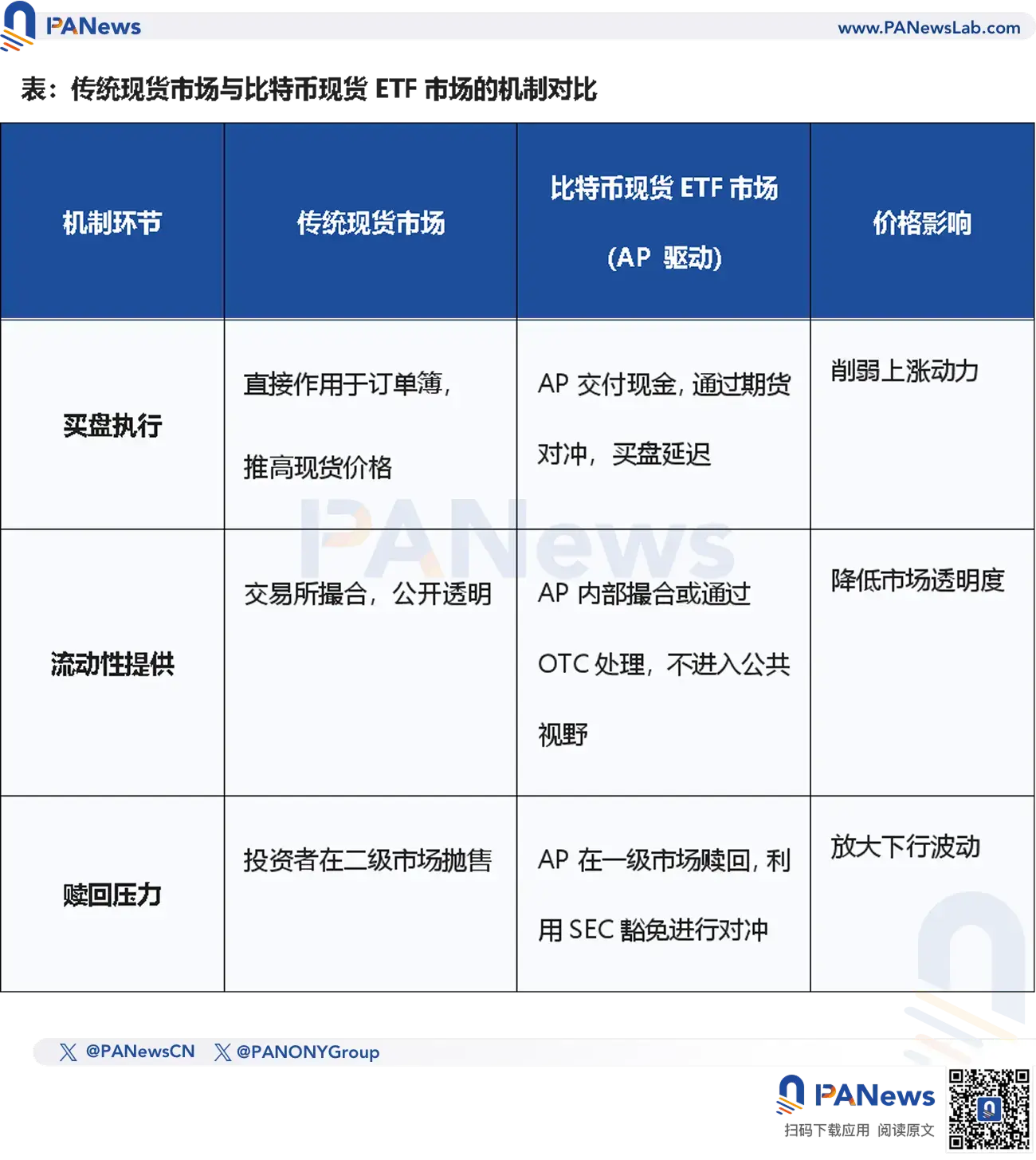

**AP能對價格產生顯著影響的關鍵在於其特殊的法律地位。**作為AP,Jane Street等機構在SEC的監管框架下享有一些普通交易者無法企及的特權:

- 賣空規則豁免:AP在執行做市任務的過程中,往往不受常規證券賣空限制的約束。這意味著,它們無須借入現貨即可賣出ETF份額,並通過比特幣期貨對沖,而非買入現貨;

- 現金模式:目前的比特幣現貨ETF多採用“現金創建/贖回”模式,與常規的“實物模式”(如黃金ETF)大相徑庭。

Jeff Park進一步指出,AP機制可能正在削弱比特幣現貨市場的價格發現功能。

更深層的問題在於“現金”模式本身。比特幣在AP手中停留的時間極短,大部分時間都“鎖定”在托管商的冷錢包中。PANews認為,這種“鎖定狀態”雖然減少了流通供應,但也切斷了ETF與現貨市場之間的直接聯動。

在理想情況下,ETF的需求應直接傳導至現貨市場。但由於AP的存在,這種傳導過程被中介化了。AP往往通過期貨合約而非直接在買入比特幣現貨來對沖風險。

這種行為導致的結果就是,儘管ETF表現為資金淨流入,但現貨市場的真實買盤並未同步體現。

**PANews認為,當Jane Street等AP利用賣空豁免權通過期貨進行對沖時,它們實際上只是在“合成”比特幣的需求。**這就導致了ETF的資金流入可能無法等量轉化為現貨價格的上漲動力,從而在客觀上形成了對價格的“柔性壓制”。

這種結構性錯配導致了一種悖論:ETF規模越大,比特幣的價格發現權反而越集中在少數幾家AP手中。而Jane Street正是這套權力結構的中樞節點之一。

量化工業成為市場上行的天花板?

“量化不死,下跌不止。”

關於“量化工業壓制A股上漲”的觀點在社交媒體上廣為流傳,甚至連DeepSeek背後的母公司私募巨頭幻方也被人指摘:一邊是利用尖端AI技術在模型領域“為國爭光”,一邊被指責利用“降維打擊”的算法工具在二級市場“收割流動性”,但這種觀點更多是情緒的宣洩。

一道深刻的命題被擺上桌面:量化投資究竟是市場的“工業文明進化”,還是股市健康增長的“無形壓制者”?

如今,美股市場的程式化交易(含高頻交易、算法執行及量化對沖)占比已穩居70%以上。相比之下,稍顯稚嫩的A股市場的量化滲透率則在過去十年經歷了從5%到約25%–30%的跳躍式增長。

更令人吃驚的是,頂級獵手們交出的成績單。

與市場普遍認知不同的是,即便量化交易占比和頂級機構們的收益率逐年增長,但在過去十年間,標普500指數累計漲幅高達260%,而滬深300指數累計漲幅約60%。

由此可見,量化機構的壯大與股市的穩健增長之間並非你死我活的關係。

**與其說量化抑制了市場的上漲趨勢,不如說它深切地改變了財富分配的速度。**在美股,量化完成了工業化改造;在A股,量化或許還處於陣痛期;而在加密市場,量化巨頭正在通過結構性工具(如ETF AP機制)重新構建定價權。

**而所謂的“壓制感”,本質上是傳統投資方式在面對高頻算法和複雜金融工程時的無力感。**量化不會消失,它只會成為市場呼吸的一部分。

對加密玩家們而言,與其尋找誰是“惡棍”,不如追蹤ETF機制的演進。理解這台“華爾街造幣機”的運作邏輯,是每一個投資者的必修課。

陰謀論總是比真相更有傳播力,因為它簡單、直接、迎合情緒,但真實的市場遠比陰謀論更複雜,也更無聊。

真正的敵人,或許從來不是某家機構,而是我們對複雜機制的忽視以及對簡單答案的渴求。

免責聲明:本頁面資訊可能來自第三方,不代表 Gate 的觀點或意見。頁面顯示的內容僅供參考,不構成任何財務、投資或法律建議。Gate 對資訊的準確性、完整性不作保證,對因使用本資訊而產生的任何損失不承擔責任。虛擬資產投資屬高風險行為,價格波動劇烈,您可能損失全部投資本金。請充分了解相關風險,並根據自身財務狀況和風險承受能力謹慎決策。具體內容詳見聲明。

相關文章

留言

0/400

暫無留言