“A única jogada vencedora é não jogar.”

Em outubro, Michael Burry compartilhou essa frase nas redes sociais. Ela é do filme “WarGames”, de 1983, em que um supercomputador, após simular inúmeros cenários de guerra nuclear, chega a essa conclusão.

Poucos dias depois, Burry divulgou sua carteira do terceiro trimestre. Famoso pelas apostas certeiras contra o mercado na crise do subprime de 2008, ele alocou quase 80% do seu fundo—cerca de 1 bilhão de dólares—em uma única direção: vendendo ações de NVIDIA e Palantir.

Para Burry, a forma mais eficaz de evitar participar da “euforia” irracional dos investidores comprados é apostar contra ela.

O movimento de Burry não mira apenas empresas supervalorizadas—ele desafia o consenso dominante da época. Nesse consenso, a IA representa não só uma revolução tecnológica, mas também uma convicção do capital.

Mas como esse consenso surgiu e atingiu seu auge? Enquanto essa máquina de crença continua operando, qual o custo que estamos pagando?

Evangelho

Toda mania financeira nasce de uma história—recontada, acreditada e difundida em massa.

Essa onda de IA é um exemplo clássico de construção narrativa. Três forças a impulsionam: líderes de tecnologia criam o “mito”, Wall Street fornece a “lógica” e a mídia entrega o “sermão”.

Os primeiros autores dessa história são os evangelistas da singularidade. Líderes como Sam Altman (CEO da OpenAI) e Demis Hassabis (cofundador da Google DeepMind) transformaram o conceito de inteligência artificial geral—antes restrito à ficção científica e à academia—em um “novo deus” iminente e concreto, capaz de resolver os maiores dilemas da humanidade.

Altman, em sua turnê mundial de palestras, reforça que a AGI será o “maior salto tecnológico da humanidade”, trazendo abundância “muito além do que podemos imaginar”. Hassabis, de forma mais filosófica, vê a AGI como uma ferramenta para ajudar a humanidade a desvendar os mistérios mais profundos do universo.

A linguagem desses líderes é marcada por um fervor quase religioso pelo “futuro” e pela “inteligência”, conferindo ao movimento uma dimensão que ultrapassa o comércio—quase sagrada.

Se os líderes de tecnologia escrevem o roteiro do mito, Wall Street e os economistas conferem o aval “lógico”.

Com o crescimento global enfraquecido e os conflitos geopolíticos em alta, a IA foi rapidamente consagrada como o “elixir do crescimento” para restaurar a confiança do capital no futuro.

Segundo relatório do Goldman Sachs no final de 2024, a IA generativa deve aumentar o PIB global em 7%—cerca de 7 trilhões de dólares—na próxima década. Já o Morgan Stanley define a IA como o “núcleo da Quarta Revolução Industrial”, comparando seu impacto em produtividade ao da máquina a vapor e da eletricidade.

Esses números e metáforas transformam imaginação em ativos, crença em valor de mercado.

Investidores passaram a acreditar que um P/L de 60x para a NVIDIA não é irracional—estão comprando o motor do crescimento global futuro, não apenas uma fabricante de chips.

Desde a chegada do ChatGPT em novembro de 2022, as ações ligadas à IA responderam por 75% dos retornos do S&P 500, 80% do crescimento dos lucros e 90% do aumento do capex. Essa narrativa tecnológica tornou-se o principal sustentáculo das ações americanas.

Por fim, mídia e redes sociais amplificam tudo.

Desde o lançamento do modelo Sora para geração de vídeos até cada atualização das gigantes Google e Meta, cada marco é destacado, compartilhado e amplificado—os algoritmos disseminam essa crença em todas as timelines.

Ao mesmo tempo, discussões sobre “IA substituindo humanos” se espalham como uma sombra—de engenheiros a professores, designers a jornalistas, ninguém tem certeza se fará parte da próxima era.

Com medo e fascínio se espalhando juntos, forma-se um mito quase inatacável—abrindo caminho para uma das maiores mobilizações de capital da história.

Máquina

Com o “evangelho” dominando o mundo, os engenheiros financeiros mais habilidosos entram em cena.

A missão: transformar crença abstrata em máquina—um sistema de capital cíclico e autorreforçado. Não é uma bolha, e sim um motor financeiro preciso, muito mais complexo que os derivativos de 2008.

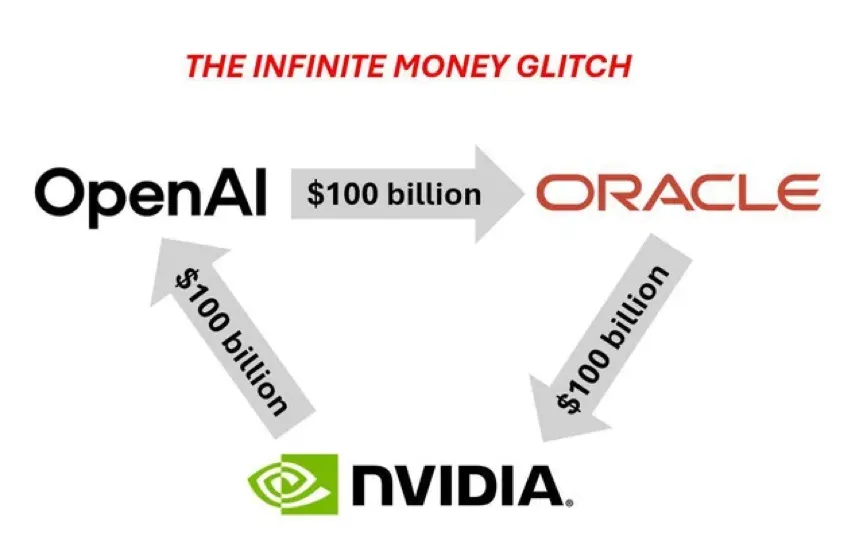

O núcleo dessa máquina é formado por poucos gigantes de tecnologia, entrelaçando capital, computação e receita num ciclo fechado—o dinheiro circula, se multiplica e recircula, como um sistema perpétuo guiado por algoritmos.

Primeiro, gigantes como Microsoft investem fortunas em laboratórios de IA como OpenAI. Apostando em infraestrutura desde a era da nuvem, a Microsoft já colocou mais de 13 bilhões de dólares na OpenAI. Em poucos anos, a OpenAI passou de bilhões para quase 100 bilhões de dólares em valor de mercado, tornando-se uma lenda do capital.

Esse aporte colossal financia treinamentos caríssimos. Para criar o GPT-4, a OpenAI utilizou mais de 25 000 GPUs NVIDIA A100, e modelos futuros exigirão ainda mais poder computacional. Todos esses pedidos vão para a NVIDIA—dona do monopólio.

A receita de data centers da NVIDIA saltou de 4 bilhões de dólares em 2022 para 20 bilhões em 2025, com margens superiores a 70%. O preço das ações explodiu, tornando a NVIDIA a maior empresa do mundo em valor de mercado.

Os principais acionistas da NVIDIA são os mesmos gigantes de tecnologia e investidores institucionais, incluindo a Microsoft. O avanço das ações da NVIDIA valoriza os próprios balanços dessas empresas.

Mas o ciclo não termina—treinamento é só o começo; a implantação é o verdadeiro campo de batalha dos gastos.

A OpenAI precisa de hospedagem em nuvem para seus modelos, com a Microsoft como parceira principal. Bilhões em taxas anuais de nuvem entram no caixa da Microsoft, impulsionando o crescimento do Azure.

Surge um ciclo perfeito: Microsoft investe na OpenAI; OpenAI compra GPUs NVIDIA e nuvem Microsoft; receitas das duas impulsionam as ações; a alta das ações valoriza ainda mais o investimento da Microsoft.

Ao longo do processo, o dinheiro circula entre poucos gigantes, gerando receita e lucro do nada—o crescimento nos balanços se retroalimenta, ampliando as avaliações. A máquina se alimenta, sem depender de demanda econômica real nesse “movimento perpétuo”.

Logo, esse núcleo se expande para todos os setores.

Fintech e pagamentos estão entre os primeiros integrados.

A Stripe é um exemplo emblemático. Com avaliação acima de 100 bilhões de dólares, processou 1,4 trilhão de dólares em pagamentos em 2024—equivalente a 1,3% do PIB global. Um ano depois, anunciou parceria com a OpenAI para lançar “pagamento instantâneo” no ChatGPT, integrando pagamentos diretamente nas interações com modelos de linguagem.

A Stripe tem papel único: compra infraestrutura de IA para treinar algoritmos de recomendação e detecção de fraude, e como beneficiária direta, abre novos canais de pagamento via modelos de linguagem—impulsionando sua própria valorização.

A PayPal seguiu o movimento. Em outubro de 2025, tornou-se o primeiro sistema de carteira totalmente integrado ao ChatGPT.

Mas os efeitos vão além das finanças. A indústria tradicional, como a manufatura, foi das primeiras a migrar da automação de hardware para o pagamento por algoritmos.

Em 2025, uma fabricante alemã anunciou um plano de transformação em IA de 5 bilhões de euros em três anos—com a maior parte investida em nuvem e GPUs para renovar sua cadeia produtiva e logística. Não está sozinha: automóveis, siderurgia, eletrônicos e outros setores agora usam computação como combustível.

Varejo, logística, publicidade—todos os setores vivem essa virada.

Compram poder computacional de IA, fecham contratos com empresas de modelos e exibem sua “estratégia de IA” em conferências de resultados, como se o acrônimo fosse garantia de prêmio. O mercado responde: avaliações sobem, captação de recursos fica mais fácil e a narrativa persiste.

No fim, o dinheiro sempre chega às mesmas empresas. Seja qual for o setor, os recursos acabam em NVIDIA, Microsoft, OpenAI—os nós centrais—fluindo para GPUs, nuvem e modelos. As receitas continuam crescendo, as ações valorizam e a narrativa da IA se fortalece.

Custo

Essa máquina não surge do nada. O combustível vem de recursos reais, extraídos, transformados e consumidos para impulsionar o crescimento. Esses custos se perdem no ruído do capital, mas redesenham a estrutura da economia global.

O primeiro custo é o de oportunidade do capital.

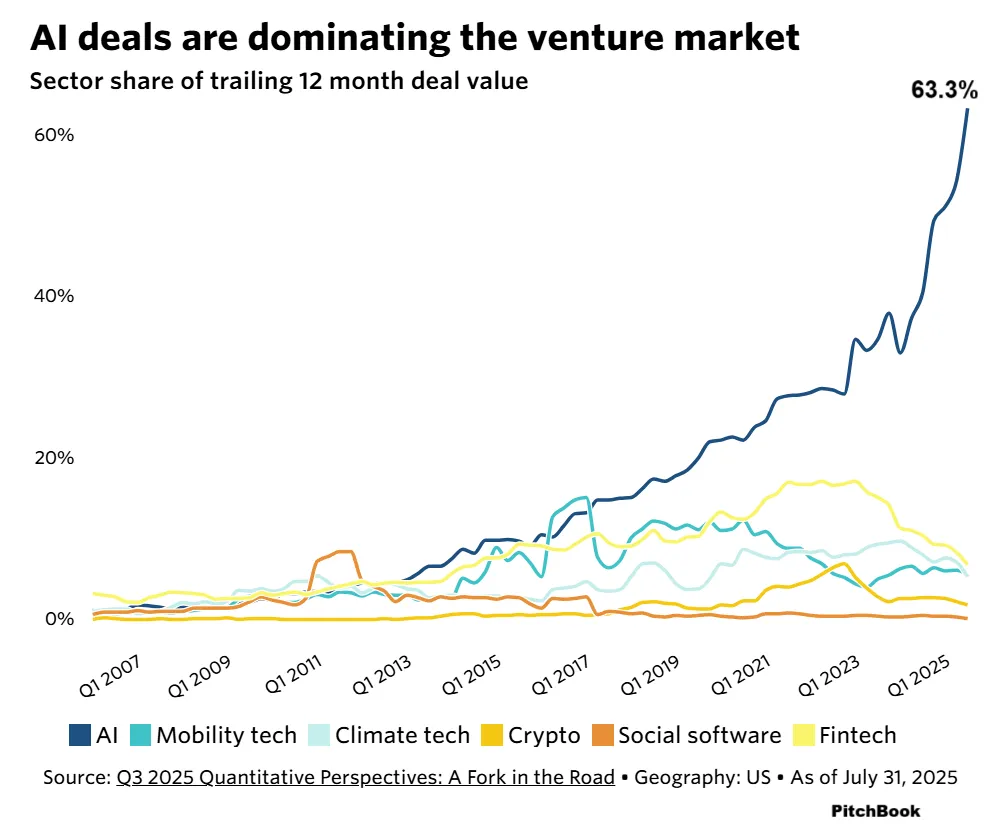

No universo do venture capital, o dinheiro sempre busca o retorno mais alto. A febre da IA criou um buraco negro de capital sem precedentes. Segundo a PitchBook, em 2024, um terço do VC global foi para IA; em meados de 2025, dois terços nos EUA foram direcionados à IA.

Isso significa que recursos que poderiam apoiar tecnologia climática, biotecnologia ou energia limpa acabam canalizados para uma única narrativa.

Quando todo o capital mais sofisticado segue uma só história, o solo da inovação se esgota. Concentração de recursos nem sempre traz eficiência—muitas vezes prejudica a diversidade.

Em 2024, energia limpa recebeu apenas um quinto do financiamento de VC que a IA captou. A mudança climática continua sendo a maior ameaça à humanidade, mas o dinheiro vai para computação e modelos. Biotecnologia enfrenta dilemas semelhantes. Fundadores relatam que investidores pouco se interessam por suas pesquisas porque “a história da IA é mais sexy, com retorno mais rápido”.

A febre do capital está próxima de um ponto crítico.

O crescimento do capex das techs nos EUA já está perto do pico da bolha das pontocom de 1999-2000. Naquela época, o discurso era de “novos paradigmas”, empresas expandiam antes do lucro, investidores perseguiam sonhos de “mudar o mundo”—até a bolha explodir, o Nasdaq perder dois terços do valor e o Vale do Silício mergulhar num longo inverno.

Vinte e cinco anos depois, o clima se reacende—a IA é o novo protagonista. As curvas de capex aceleram, gigantes despejam bilhões em data centers e computação, como se o gasto garantisse o futuro.

Os ecos históricos preocupam; os resultados podem variar, mas a concentração de capital significa que a sociedade arca com o custo se a maré virar.

O segundo custo é o intelectual do talento.

A explosão da IA provoca uma fuga de cérebros global. Os melhores engenheiros, matemáticos e físicos do mundo são atraídos dos maiores desafios da humanidade para uma única direção.

No Vale do Silício, o recurso mais disputado são os cientistas de ponta para equipes de grandes modelos. Google, Meta, OpenAI e outras pagam salários que superam todos os demais campos de ciência e engenharia.

Dados do mercado mostram que pesquisadores experientes em IA podem ganhar mais de 1 milhão de dólares ao ano, enquanto um professor sênior de física recebe menos de um quinto desse valor.

A diferença de remuneração marca uma mudança: as mentes mais brilhantes deixam pesquisas de longo prazo, como ciência básica, inovação energética e biologia, para se concentrar em um segmento altamente comercial. O conhecimento circula mais rápido, mas por um canal cada vez mais estreito.

O terceiro custo é o risco estratégico para o setor.

Com a onda de IA, quase todas as empresas tradicionais vivem pressão crescente. São forçadas a uma corrida cara por IA, montando equipes e investindo alto, muitas vezes sem clareza sobre retorno.

O Dell’Oro Group projeta que, em 2025, o capex global de data centers chegará a 500 bilhões de dólares, principalmente para IA; Amazon, Meta, Google e Microsoft, juntas, vão além de 200 bilhões em investimentos. O entusiasmo vai muito além da tecnologia.

Um grande varejista revelou planos de investir dezenas de milhões em três anos em IA para recomendações e gestão de estoque.

Pesquisas do MIT mostram que a maioria dos projetos corporativos de IA traz retorno bem inferior ao custo. Para essas empresas, IA não é ferramenta—é um posicionamento estratégico. Muitas vezes, o gasto é motivado pelo medo de “ficar para trás”, e não por necessidade real.

Turbilhão

Mas enxergar a onda de IA apenas como bolha ou erro de alocação ignora o enredo mais profundo. Independentemente da reação dos mercados, mudanças estruturais irreversíveis estão em curso.

“Inteligência” e poder computacional já substituem capital e trabalho como motores essenciais da produção.

São tão cruciais quanto eletricidade no século XIX ou internet no século XX—irreversíveis e indispensáveis. Invadem todos os setores, redefinem custos e competição.

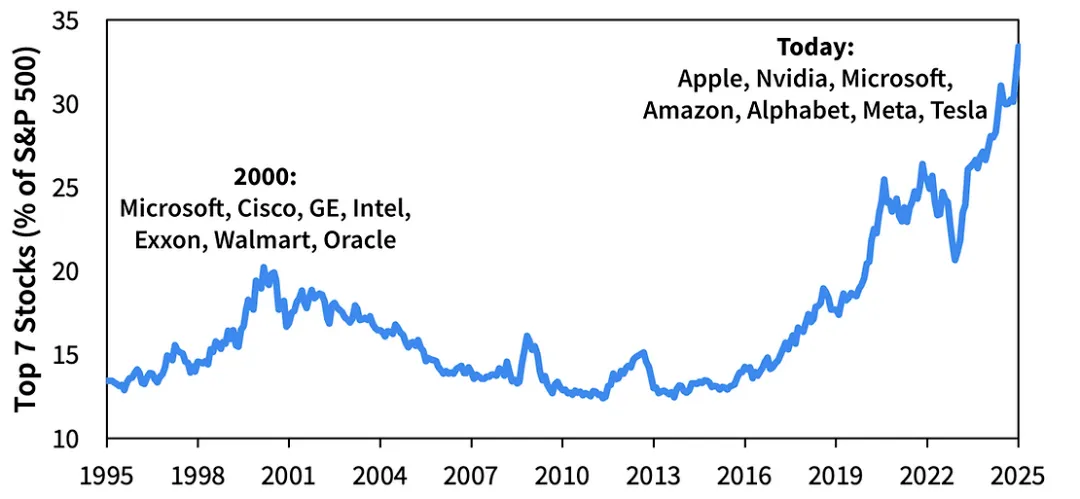

S&P 500: peso combinado das 7 maiores ações em cada momento | Fonte: Sparkline

A corrida pela computação virou a nova corrida do petróleo. Domínio sobre semicondutores avançados e data centers deixou de ser rivalidade industrial—virou questão de segurança nacional.

O CHIPS Act dos EUA, embargos da União Europeia e subsídios em toda a Ásia Oriental formam novas linhas de frente geoeconômicas—uma batalha global pela “soberania computacional” está acelerando.

Ao mesmo tempo, a IA estabelece novo padrão em todos os setores.

Ter uma estratégia clara de IA determina a credibilidade de uma empresa no mercado financeiro e sua viabilidade futura. Queiramos ou não, é preciso aprender a falar a linguagem da IA—é a nova gramática dos negócios e da sobrevivência.

Michael Burry nem sempre acertou; errou previsões do mercado diversas vezes nos últimos anos. Essa aposta pode confirmar sua visão novamente—ou torná-lo vítima do momento.

Seja qual for o resultado, a IA mudou o mundo para sempre. Computação é o novo petróleo, estratégia de IA é vital para negócios, e capital, talento e inovação global convergem nesse ponto.

Mesmo que a bolha estoure e a onda recue, essas mudanças não vão desaparecer—continuarão moldando nosso mundo como base irreversível da era atual.

Declaração:

- Este artigo foi republicado de [动察Beating] e o copyright pertence ao autor original [Sleepy.txt]. Caso se oponha à republicação, entre em contato com a equipe Gate Learn; processaremos sua solicitação conforme necessário.

- Declaração: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- Outras versões em idiomas foram traduzidas pela equipe Gate Learn; não copie, distribua ou reproduza o artigo traduzido sem citar a Gate.