Autor: ARK Invest

Tradução: Felix, PANews (Este artigo foi editado)

A ARK Invest publica anualmente o relatório de pesquisa emblemático "Big Ideas". O relatório exclui fatores de interferência de curto prazo, com o objetivo de identificar e interpretar as tecnologias que estão a remodelar a economia global. Na edição deste ano, a ARK explora 13 grandes conceitos que abrangem IA, robótica, energia, blockchain, espaço e biologia, os quais estão a gerar efeitos compostos, redefinindo a produtividade, alocação de capital e vantagens competitivas em diversos setores. Este artigo destaca áreas como IA e blockchain, entre outras, com detalhes abaixo.

Era de aceleração massiva, aIA como motor central, acelerando o desenvolvimento de cinco plataformas de inovação e provocando um ponto de inflexão no crescimento macroeconómico.

A fusão tecnológica está a acelerar. As cinco principais tecnologias de inovação (IA, blockchain público, robótica, armazenamento de energia e multi-omics) estão a tornar-se cada vez mais interdependentes, pois a melhoria do desempenho de uma tecnologia desbloqueia novas capacidades noutra.

Foguetes reutilizáveis que enviam chips de Mobilidade AI autónoma para órbita podem tornar-se essenciais para expandir os serviços de cloud de próxima geração. Dados multi-omics autorizados em carteiras digitais podem impulsionar redes neurais, promovendo o desenvolvimento de terapias de precisão para curar doenças raras.

O mundo está a entrar num ciclo de investimento tecnológico sem precedentes. Cada tecnologia disruptiva pode ter um impacto macroeconómico profundo.

Infraestrutura de IA

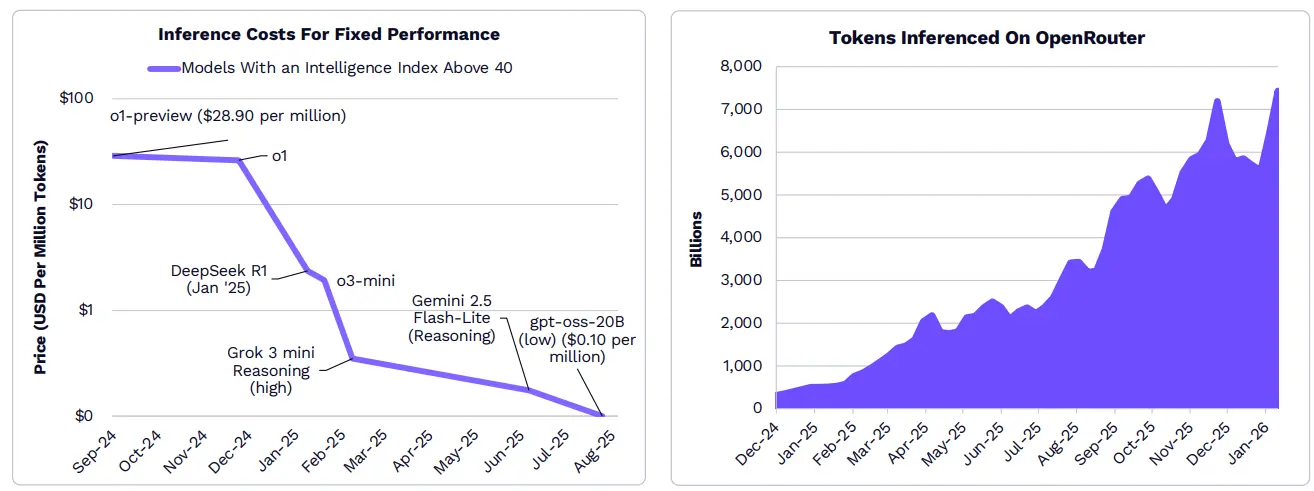

Com a redução do custo de raciocínio, a procura por IA está a crescer rapidamente.

Segundo alguns indicadores, o custo de raciocínio caiu mais de 99% no último ano. Com o aumento de aplicações nativas de IA, a redução de custos está a impulsionar um crescimento explosivo no número de tokens de raciocínio por parte de desenvolvedores, empresas e consumidores. Desde dezembro de 2024, a procura de computação para o OpenRouter (uma interface de aplicação unificada para acesso a grandes modelos de linguagem (API)) cresceu 25 vezes.

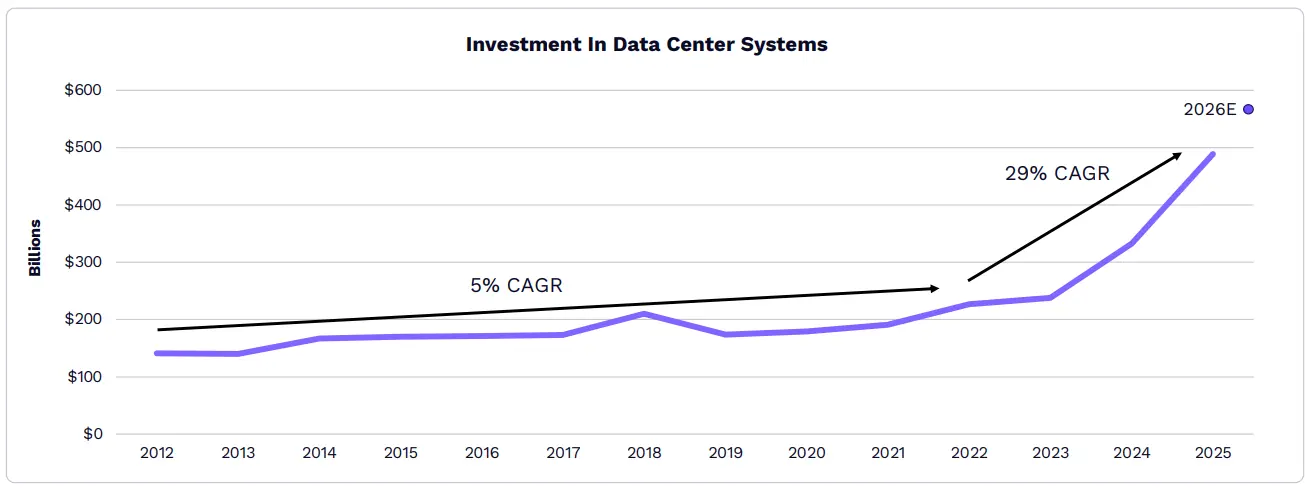

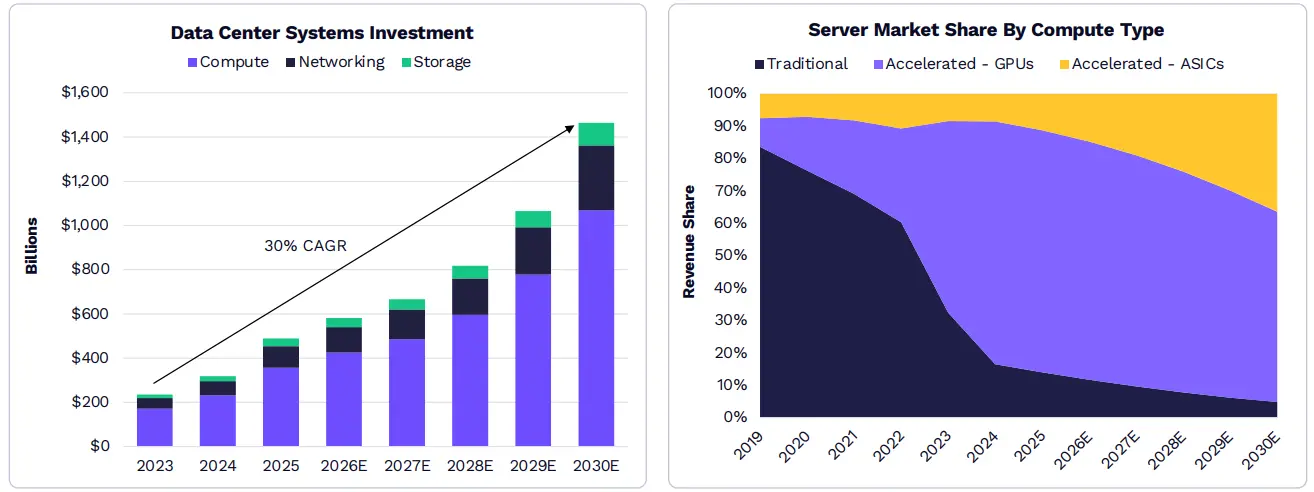

Desde o**"Momento ChatGPT", a velocidade de crescimento dos sistemas de centros de dados acelerou de5%**** para29%, com uma taxa de crescimento anual contínua.**

Até 2025, o investimento anual em centros de dados deverá atingir cerca de 500 mil milhões de dólares, quase 2,5 vezes a média de 2012 a 2023. Segundo a pesquisa da ARK, esses investimentos continuarão a crescer, podendo duplicar até 2030, atingindo cerca de 1,4 triliões de dólares.

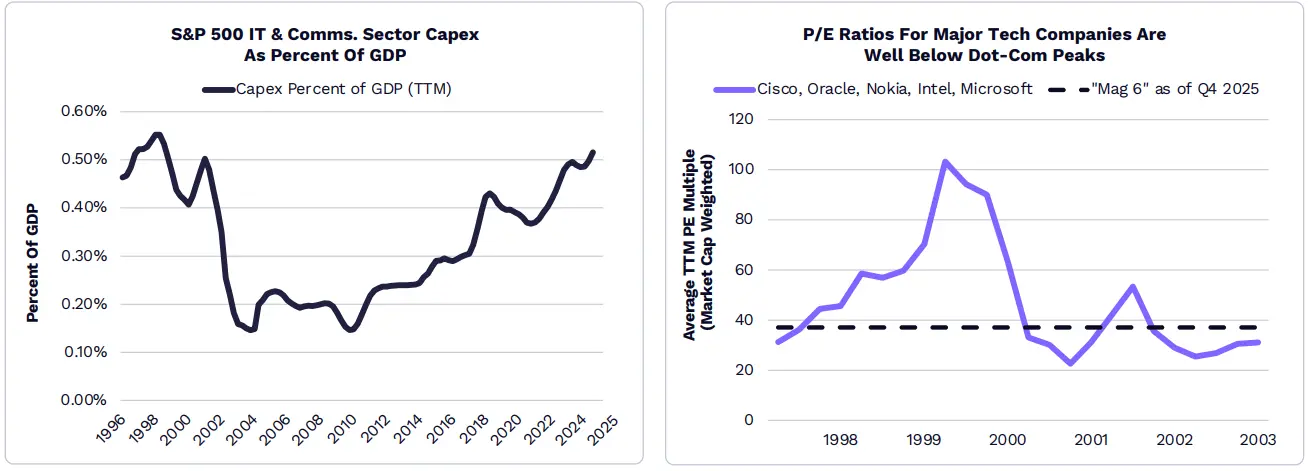

O capital de tecnologia atingiu níveis de prosperidade da indústria de tecnologia e telecomunicações, mas as avaliações das empresas tecnológicas permanecem muito abaixo dos picos dessa época.

De acordo com a ARK, os operadores de data centers de grande escala gastarão mais de 500 mil milhões de dólares em capital em 2026, quase o triplo dos 135 mil milhões de dólares de 2021 (antes do boom do ChatGPT em 2022). Apesar de o investimento em tecnologia da informação e serviços de comunicação atingir os níveis mais altos desde 1998, o P/E (preço/lucro) do setor tecnológico permanece muito abaixo do pico durante a bolha de tecnologia e telecomunicações.

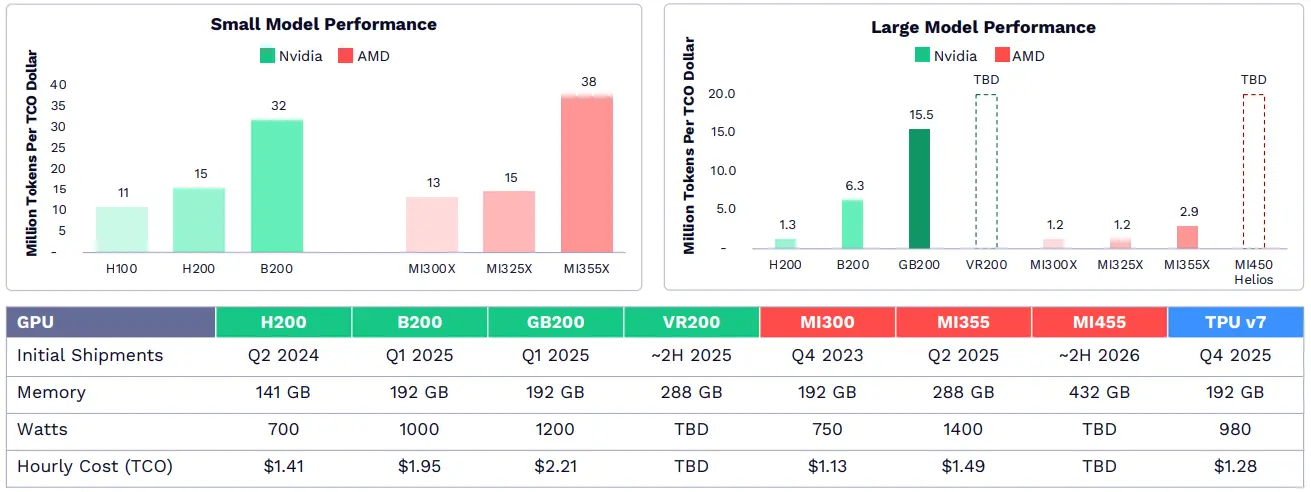

A NVIDIA enfrenta uma concorrência mais acirrada.

Investimentos iniciais em design de chips de IA, software e redes permitiram à NVIDIA alcançar uma quota de mercado de 85% em unidades de processamento gráfico (GPU), com uma margem bruta de 75%. Agora, concorrentes como AMD e Google estão a alcançar o mesmo nível em áreas como raciocínio de modelos de linguagem de pequena escala. O sistema Grace Blackwell da NVIDIA lidera na inferência de grandes modelos, apoiando os modelos de base mais avançados.

A procura por IA impulsionará o crescimento sustentável da infraestrutura.

À medida que a carga de trabalho de IA se expande em ambientes empresariais e de consumo, o investimento em infraestrutura de IA pode ultrapassar 1,4 triliões de dólares até 2030, sendo que a maior parte será destinada à aceleração de servidores. A pesquisa da ARK indica que ASICs projetados por empresas como Broadcom e Annapurna Labs, da Amazon, continuarão a dominar o mercado, pois laboratórios de IA e grandes empresas procuram capacidades de computação eficientes em termos de custo.

Bitcoin

O Bitcoin está a tornar-se progressivamente o líder de uma nova classe de ativos institucionais.

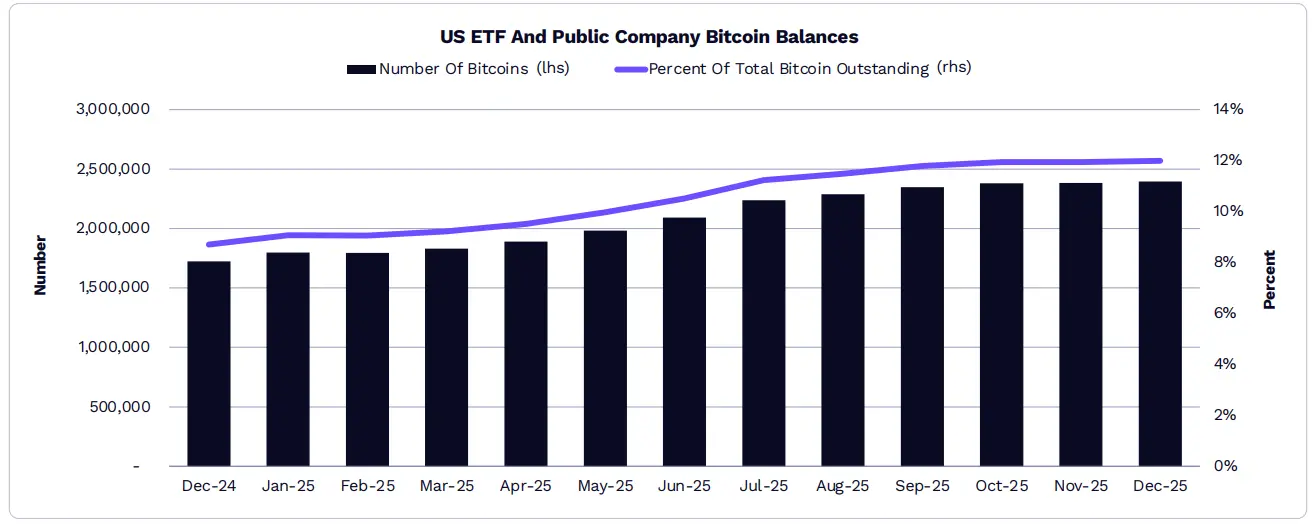

ETF nos EUA e empresas cotadas detêm 12% do total de Bitcoin.

Em 2025, a participação de Bitcoin em ETFs aumentou 19,7%, passando de cerca de 1,12 milhões para aproximadamente 1,29 milhões de moedas; enquanto as empresas cotadas aumentaram a sua posse de Bitcoin em 73%, de cerca de 598 mil para aproximadamente 1,09 milhões de moedas. Assim, a proporção total de Bitcoin detida por ETFs e empresas cotadas subiu de 8,7% para 12%.

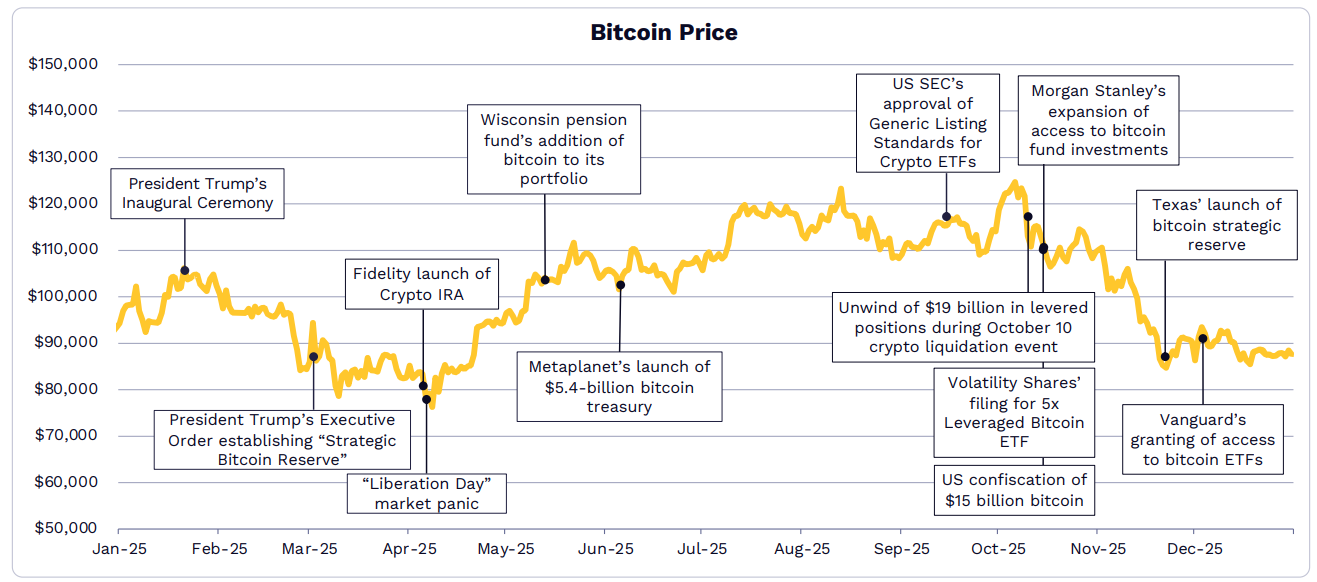

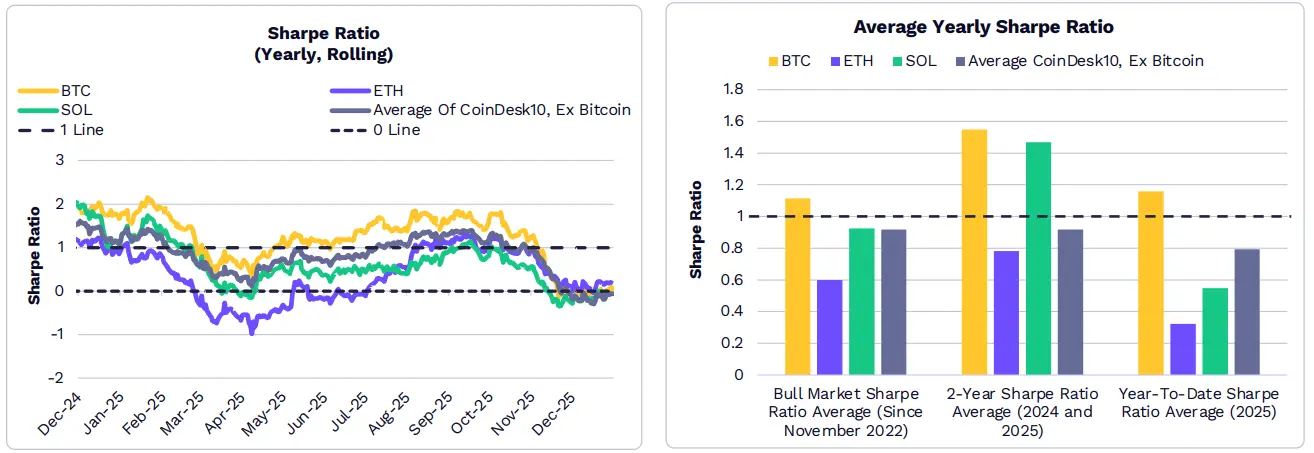

O retorno ajustado ao risco (índice de Sharpe) do Bitcoin tem sido consistentemente superior ao de todo o mercado de criptomoedas a longo prazo.

Na maior parte de 2025, o retorno ajustado ao risco do Bitcoin superou a maioria das outras criptomoedas de grande capitalização e índices. Desde o ciclo de baixa recente (novembro de 2022), início de 2024 e início de 2025, o índice de Sharpe anualizado médio do Bitcoin também superou a média de Ethereum, SOL e das outras nove componentes do índice CoinDesk 10.

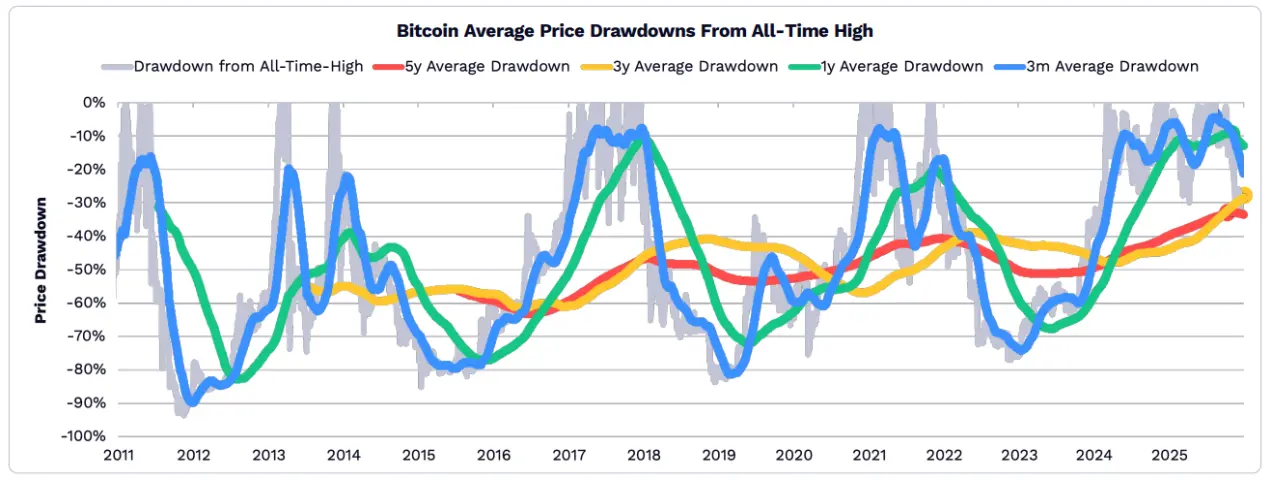

Em 2025, a queda média do preço do Bitcoin relativamente ao seu pico histórico foi mais moderada.

À medida que o papel do Bitcoin como ativo de proteção aumenta, a sua volatilidade diminui. Com base em períodos de 5 anos, 3 anos, 1 ano e 3 meses, a queda do Bitcoin em 2025 foi relativamente mais suave em relação aos níveis históricos.

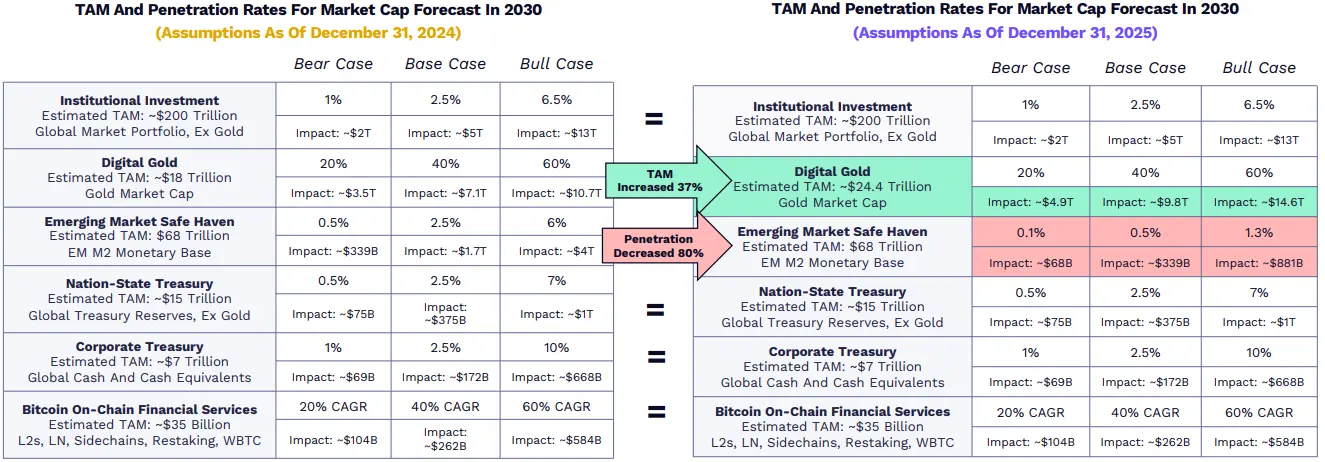

A hipótese de crescimento do Bitcoin pela ARK mudou, mas as previsões permanecem aproximadamente as mesmas.

As previsões da ARK para 2030 mantêm-se bastante estáveis, tendo apenas duas mudanças nos pressupostos: como ouro digital, após um aumento de 64,5% na capitalização do ouro em 2025, o mercado potencial (TAM) cresceu 37%; como ativo de proteção em mercados emergentes, a taxa de penetração prevista diminuiu 80%, refletindo a rápida adoção de stablecoins por países em desenvolvimento.

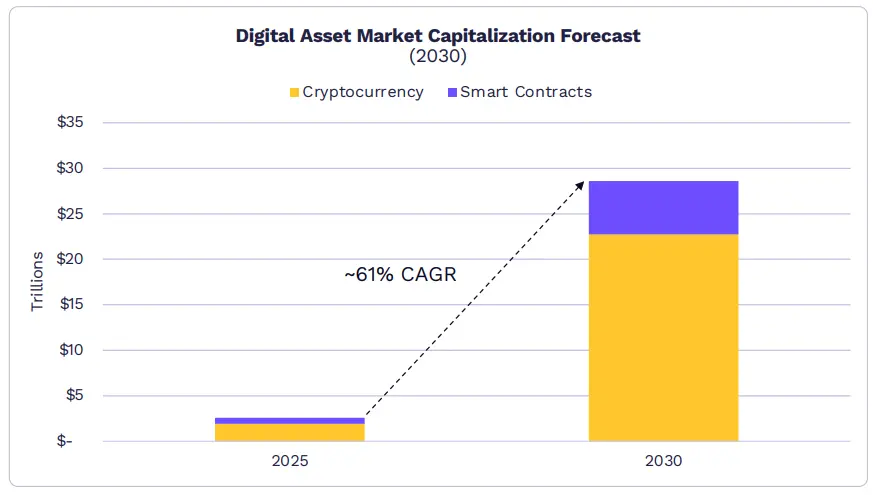

O valor de mercado dos ativos digitais pode atingir 28 triliões de dólares até 2030.

O mercado de contratos inteligentes e moedas digitais puras (que, na blockchain pública, funcionam como reserva de valor, meio de troca e unidade de contabilidade) pode crescer a uma taxa anual de cerca de 61%, atingindo 28 triliões de dólares em 2030. A ARK acredita que o Bitcoin poderá dominar 70% do mercado, com o restante liderado por redes de contratos inteligentes como Ethereum e Solana.

- Segundo a previsão da ARK, o Bitcoin provavelmente liderará o mercado de criptomoedas nos próximos cinco anos, com uma taxa de crescimento anual composta de cerca de 63%, passando de quase 2 triliões de dólares para aproximadamente 16 triliões em 2030.

- O valor de mercado de contratos inteligentes pode crescer a uma taxa anual de 54%, atingindo cerca de 6 triliões de dólares em 2030, com uma receita anualizada de aproximadamente 1920 milhões de dólares e uma taxa de comissão média de 0,75%.

- Duas a três plataformas L1 dominarão a maior parte do mercado, mas o seu valor de mercado será mais influenciado pelo seu prémio monetário (características de reserva de valor e de reserva de ativos), do que por fluxo de caixa descontado.

Ativos tokenizados

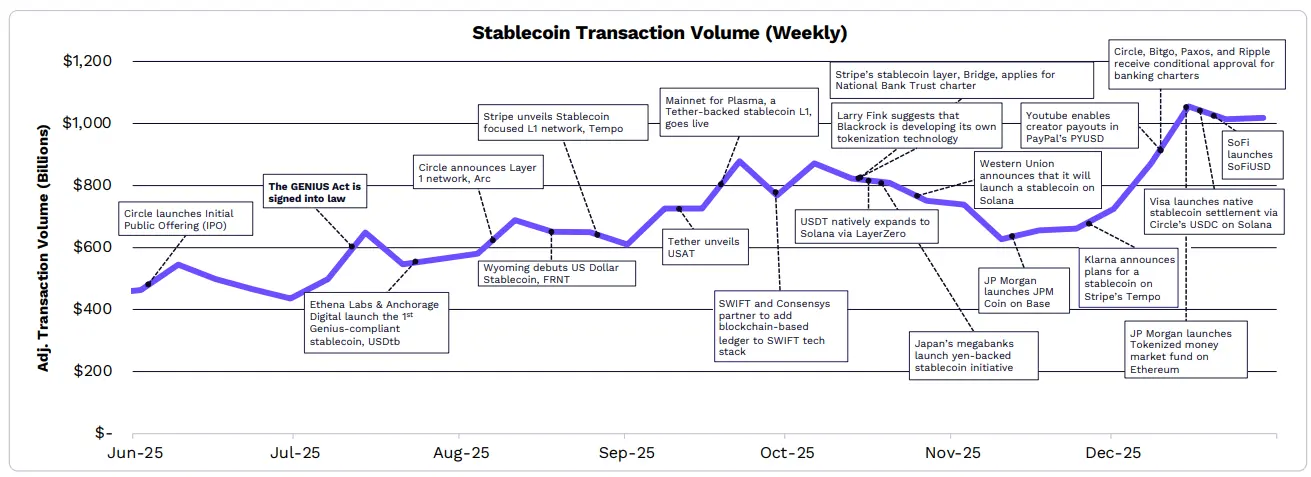

Devido à Lei GENIUS, as instituições financeiras estão a reavaliar as suas estratégias de stablecoins e tokenização.

Com a maior clareza regulatória trazida pela Lei GENIUS, as atividades de stablecoin atingiram níveis recorde. Várias empresas e instituições anunciaram o lançamento das suas próprias stablecoins, enquanto a BlackRock revelou estar a preparar uma plataforma interna de tokenização. Principais emissores de stablecoins como Tether, Circle e Stripe estão a lançar ou a suportar blockchains L1 otimizadas para stablecoins.

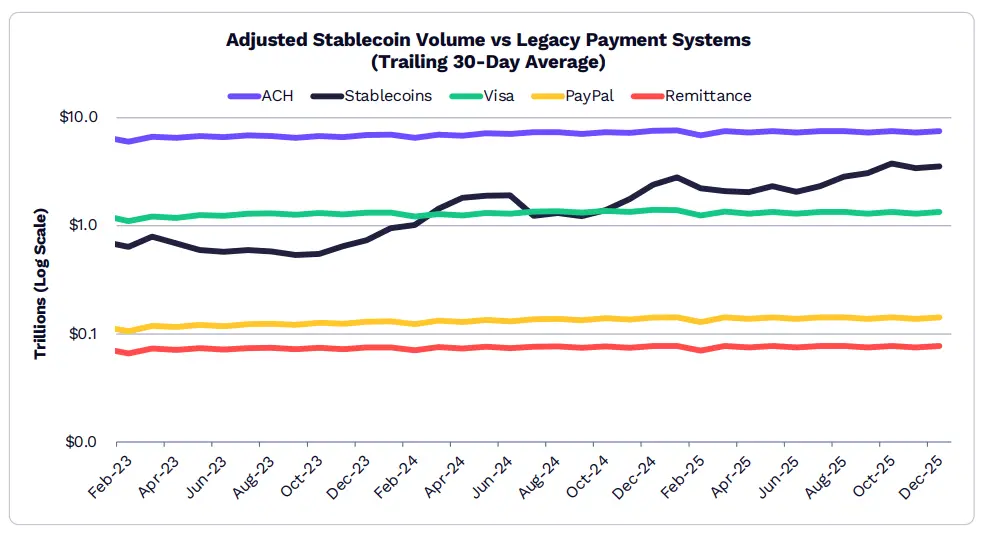

Em dezembro, o volume de negociação de stablecoins atingiu 3,5 triliões de dólares, muito acima da maioria dos sistemas de pagamento tradicionais.

Em dezembro de 2025, a média móvel de 30 dias do volume de negociação de stablecoins foi de 3,5 triliões de dólares, sendo 2,3 vezes o valor total de Visa, PayPal e remessas.

A stablecoin USDC da Circle domina o mercado, com cerca de 60% de quota, seguida pela USDT da Tether, com aproximadamente 35%.

Em 2025, a oferta de stablecoins cresceu cerca de 50%, passando de 210 mil milhões para 307 mil milhões de dólares, com USDT e USDC representando 61% e 25%, respetivamente.

Sky Protocol é a única outra emissora de stablecoins, além de outros emissores, a ultrapassar uma capitalização de mercado de 10 mil milhões de dólares até ao final de 2025.

É importante notar que a capitalização do PYUSD, da PayPal, cresceu mais de seis vezes, atingindo 3,4 mil milhões de dólares.

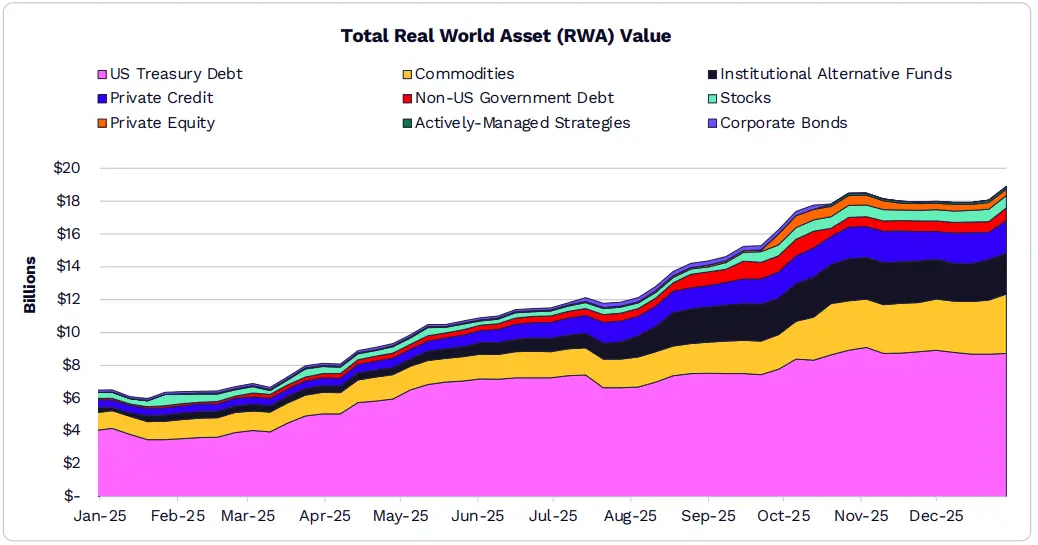

Impulsionado por títulos do Tesouro dos EUA e commodities, o mercado de ativos tokenizados cresceu duas vezes em 2025, atingindo 190 mil milhões de dólares.

O valor de mercado de RWA (ativos do mundo real) cresceu 208% em 2025, atingindo 18,9 mil milhões de dólares.

O fundo de mercado BUIDL da BlackRock, de 1,7 mil milhões de dólares, é um dos maiores produtos, representando 20% dos 9 mil milhões de dólares em títulos do Tesouro dos EUA.

Produtos tokenizados de ouro, como os da Tether (XAUT) e Paxos (PAXG), lideram o mercado de commodities tokenizadas, com valores de mercado de 1,8 mil milhões e 1,6 mil milhões de dólares, respetivamente, representando 83% do total.

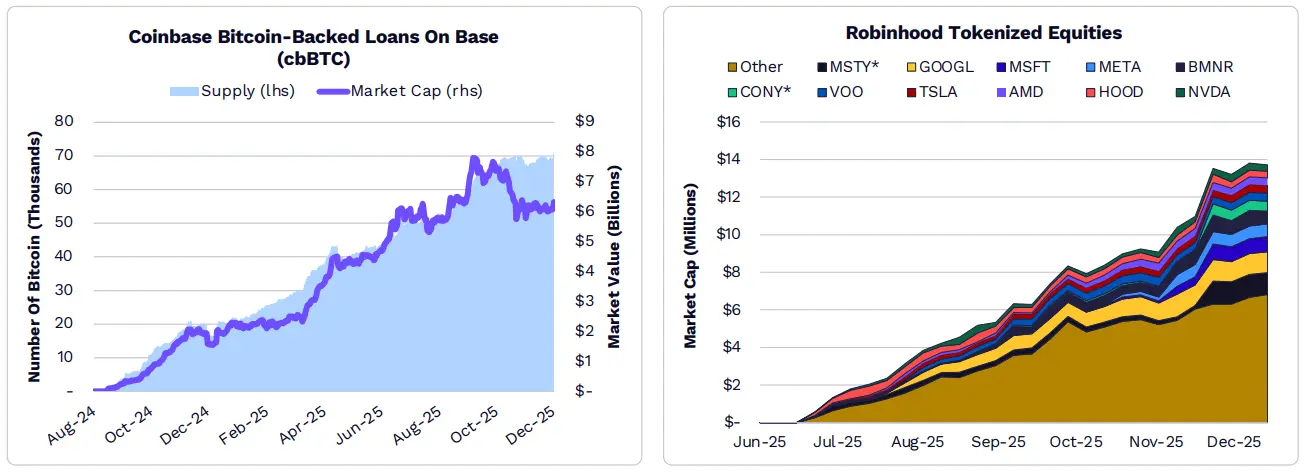

A tokenização de ações públicas aproxima-se de uma escala de 750 milhões de dólares.

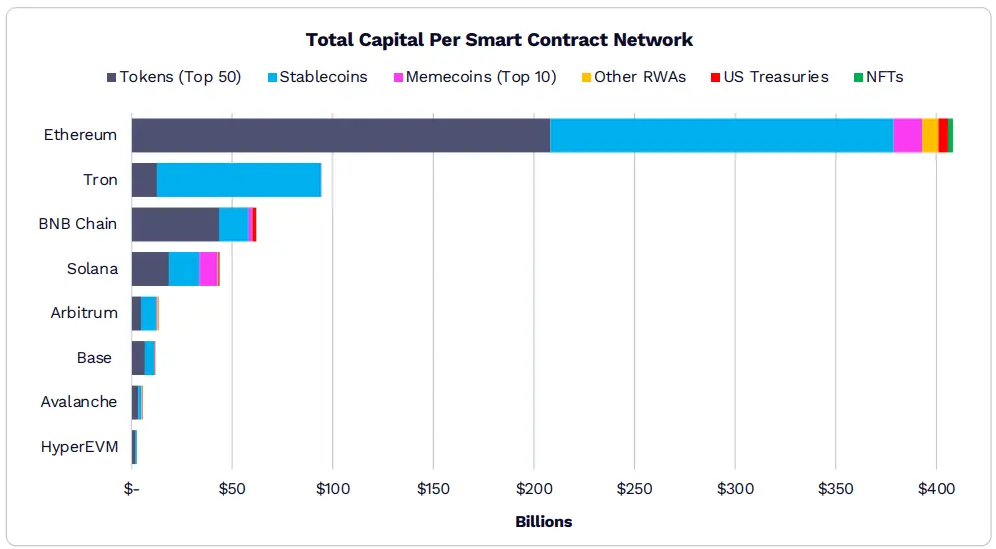

Ethereum continua a ser a blockchain preferida para ativos na cadeia.

O valor total de ativos na Ethereum já ultrapassa os 400 mil milhões de dólares. Das oito blockchains mais populares, sete têm 90% do seu valor de mercado suportado por stablecoins e pelos 50 principais tokens.

Em blockchains além da Solana, tokens meme representam cerca de 3% ou menos do valor de mercado. Na Solana, tokens meme representam cerca de 21%.

A tokenização de RWA tem potencial para ser uma das categorias de crescimento mais rápido. Como grande parte do valor global está fora da cadeia, os ativos off-chain continuam a ser a maior oportunidade de crescimento na cadeia.

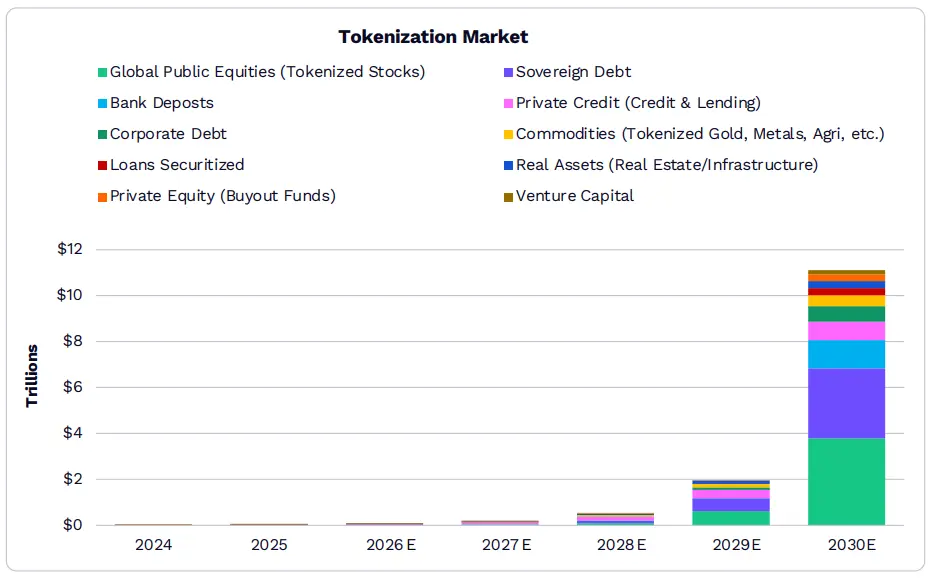

Até 2030, o mercado global de ativos tokenizados pode ultrapassar 11 triliões de dólares.

Segundo as nossas análises, o valor de mercado de ativos tokenizados pode crescer de 18 mil milhões para 11 triliões de dólares, representando cerca de 1,38% de todos os ativos financeiros na altura.

Embora atualmente as dívidas soberanas dominem o espaço de tokenização, nos próximos cinco anos, o valor na cadeia de depósitos bancários e ações cotadas globalmente poderá superar os níveis atuais.

A ARK acredita que a ampla adoção de tokenização dependerá da clarificação regulatória e da melhoria da infraestrutura institucional.

Empresas tradicionais estão a construir a sua própria infraestrutura na cadeia para ampliar a sua influência.

Empresas tradicionais estão a desenvolver a sua própria infraestrutura na cadeia. A Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain) e Stripe (Tempo) estão a lançar redes L1/L2 de marca própria para suportar produtos como empréstimos com Bitcoin, ações tokenizadas, ETFs e canais de pagamento baseados em stablecoins.

Aplicações DeFi

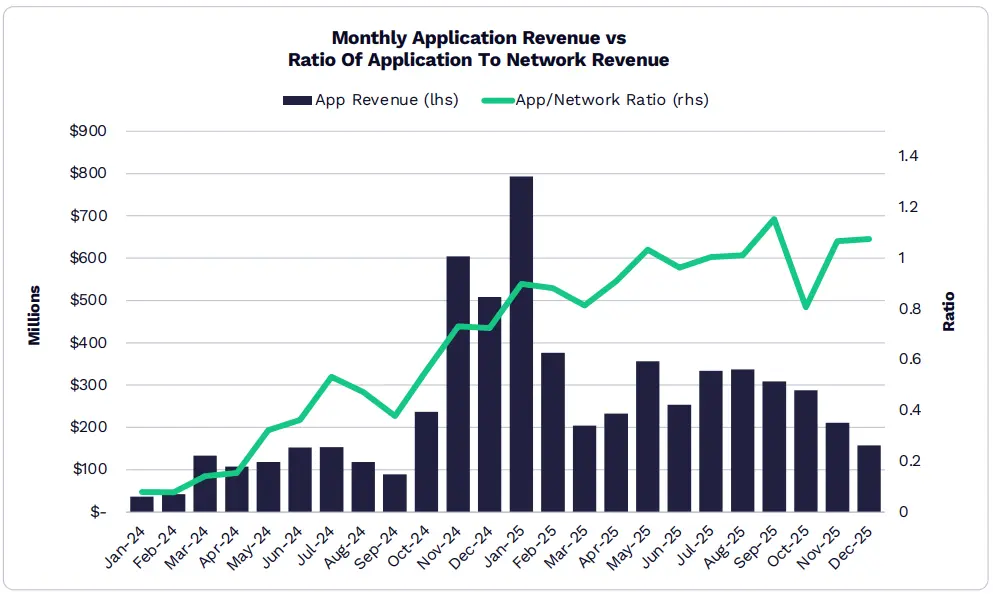

O valor de ativos digitais tem vindo a migrar da rede para as aplicações.

A rede está a transformar-se progressivamente numa utilidade pública, transferindo benefícios económicos e margens de lucro dos utilizadores para o nível de aplicação.

Sob a liderança de Hyperliquid, Pump.fun e Pancakeswap, a receita total das aplicações atingiu um recorde de cerca de 3,8 mil milhões de dólares em 2025.

Um quinto de toda a receita de aplicações em 2025 veio de janeiro, o mês de maior receita até então.

Atualmente, 70 aplicações e protocolos têm uma receita recorrente mensal (MRR) superior a 1 milhão de dólares.

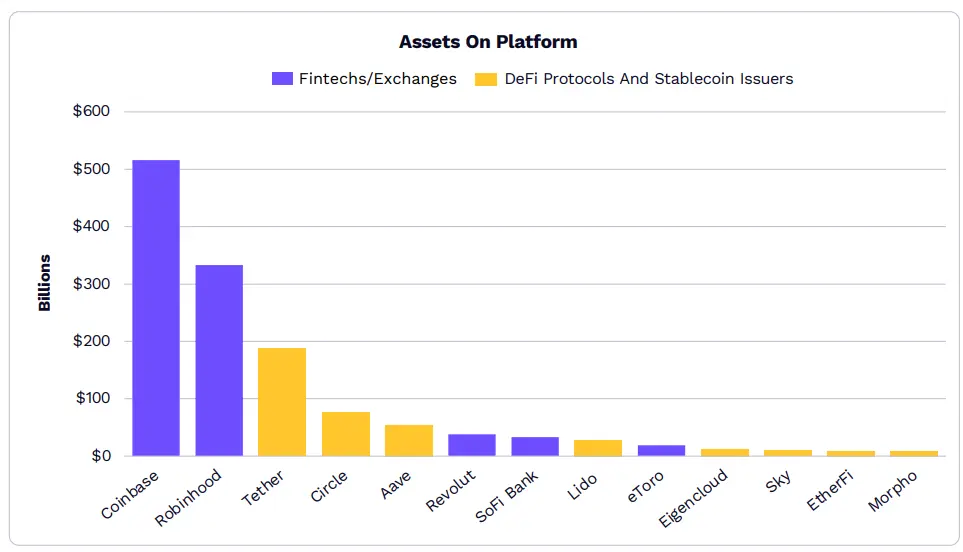

O tamanho dos ativos de DeFi e emissores de stablecoins está a aproximar-se de muitas fintechs.

A diferença de escala entre plataformas financeiras tradicionais e plataformas nativas de criptomoedas está a diminuir, indicando uma fusão entre infraestruturas tradicionais e na cadeia.

Protocolos DeFi como staking de liquidez ou empréstimos estão a atrair capital institucional e a expandir-se rapidamente.

As 50 principais plataformas DeFi já ultrapassaram a marca de 1 mil milhões de dólares em TVL (valor total bloqueado), com os 12 principais protocolos a terem mais de 5 mil milhões de dólares cada.

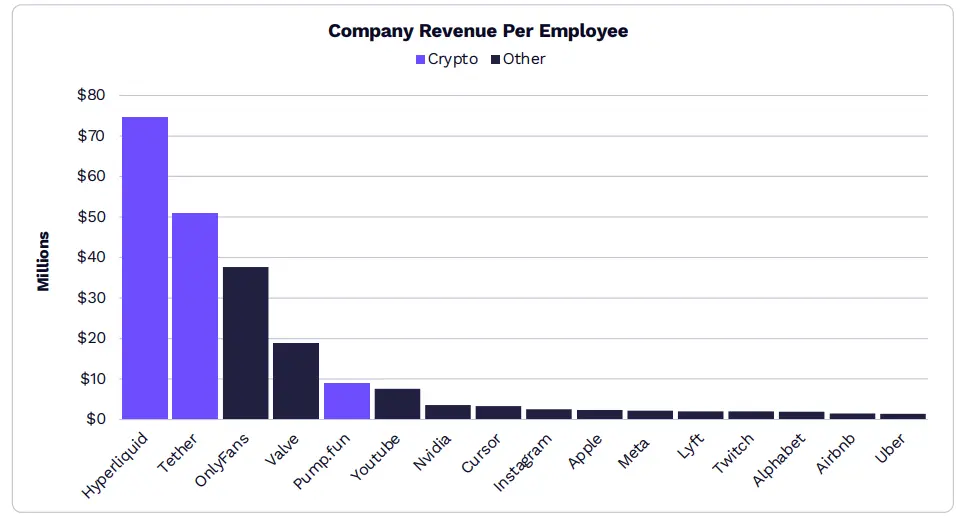

As empresas mais eficientes em receita global incluemHyperliquid, Tether e****Pump.fun.

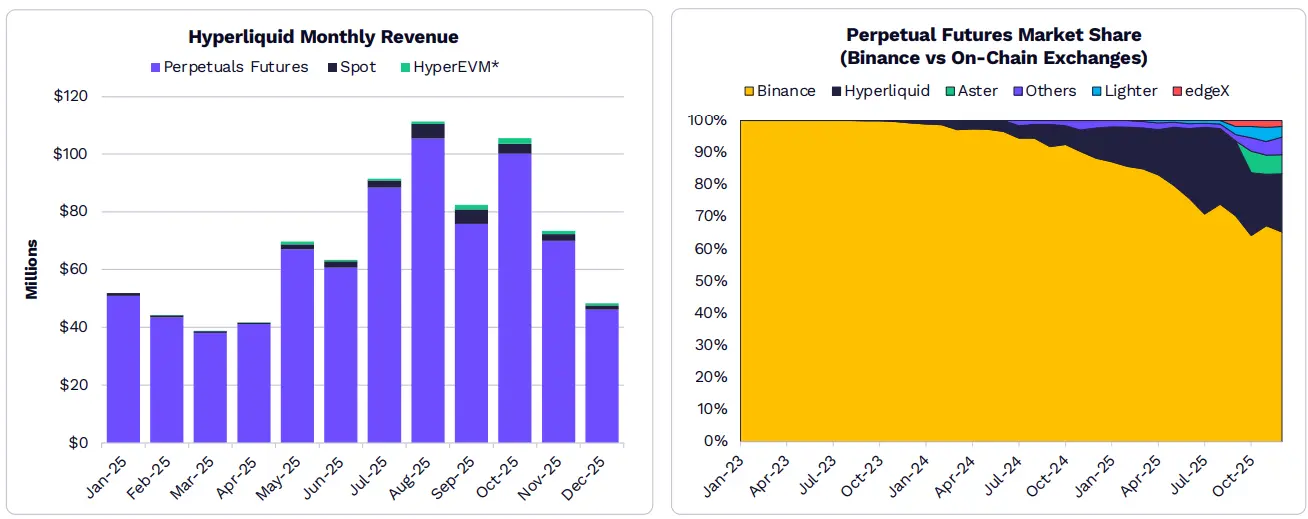

Até 2025, a Hyperliquid, com apenas 15 funcionários, gerará mais de 800 milhões de dólares de receita anual.

Através de contratos perpétuos, stablecoins e tokens meme, a Hyperliquid está a atrair utilizadores e capital em escala impressionante, com uma clara adequação do produto ao mercado.

Negócios e protocolos na cadeia estão a redefinir a produtividade, pois poucos mais de uma dúzia de pessoas podem gerar receitas e lucros comparáveis aos de empresas de nível mundial.

Sob a liderança da Hyperliquid, produtos derivados de DeFi estão a conquistar quota de mercado de contratos perpétuos, anteriormente dominada pela Binance.

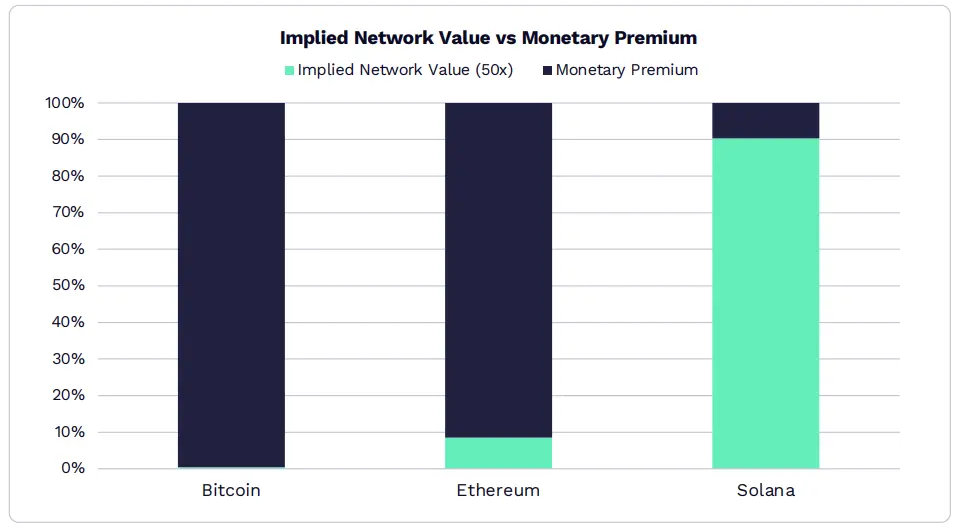

Redes L1 estão a evoluir de redes de geração de receita para ativos monetários.

Se considerarmos uma multiplicação de 50 vezes na receita, mais de 90% do valor de mercado do Ethereum deve-se ao seu papel como ativo monetário.

A Solana gerou 1,4 mil milhões de dólares em receita, provando que 90% do seu valor de mercado vem da utilidade da rede.

Segundo a pesquisa da ARK, apenas alguns ativos digitais conseguem manter atributos de moeda, tornando-se meios de armazenamento de valor com alta liquidez.