Comprar Cripto

Pagar com

USD

Comprar e vender

HOT

Compre e venda criptomoedas através da Apple Pay, cartões, Google Pay, transferências bancárias e muito mais

P2P

0 Fees

Taxas zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão Gate

Cartão de pagamento de criptomoedas, que permite transações globais sem falhas.

Negociar

Tipo de negociação

Negociação à Vista

Negoceie criptomoedas livremente

Alpha

Pontos

Obtenha tokens promissores numa negociação simplificada on-chain

Pré-mercado

Negoceie novos tokens antes de serem oficialmente listados

Margem

Aumente o seu lucro com a alavancagem

Conversão e negociação em blocos

0 Fees

Opere qualquer volume sem tarifas nem derrapagem

Tokens Alavancados

Obtenha exposição a posições alavancadas de uma forma simples

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Arranque dos futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para ganhar recompensas generosas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Earn

Launch

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Launchpad

NEW

Chegue cedo ao próximo grande projeto de tokens

Pontos Alpha

NEW

Negoceie ativos on-chain e desfrute de recompensas de airdrop!

Pontos de futuros

NEW

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Compre na baixa e venda na alta para obter lucros com as flutuações de preços

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Centro de Património VIP

A gestão personalizada do património potencia o crescimento dos seus ativos

Gestão de património privado

Gestão de ativos personalizada para aumentar os seus ativos digitais

Fundo Quant

A melhor equipa de gestão de ativos ajuda-o a lucrar sem complicações

Staking

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça staking de BTC e ganhe 10% de TAEG

Cunhagem de GUSD

Utilize USDT/USDC para cunhar GUSD y obter rendimentos ao nível do Tesouro

Mais

- Tópicos em destaqueVer mais

36.32K Popularidade

36.5K Popularidade

153.38K Popularidade

82.62K Popularidade

171.4K Popularidade

- Gate Fun tendênciaVer mais

- LM:$3.57KTitulares:20.04%

- LM:$3.52KTitulares:10.00%

- LM:$3.57KTitulares:20.04%

- LM:$3.53KTitulares:10.00%

- LM:$3.55KTitulares:20.03%

- Fixar

A SEC publica carta de não ação, dando um pequeno passo na tokenização do mercado de ações dos EUA

Autor: CryptoSalad

A 15 de dezembro de 2025, horário dos EUA, a Nasdaq apresentou oficialmente à SEC o Form19b-4, solicitando a extensão do horário de negociação de ações americanas e produtos de bolsa até às 23/5 (negociação de 23 horas por dia, 5 dias por semana).

No entanto, o horário de negociação solicitado pela Nasdaq não é simplesmente uma extensão, mas uma mudança para dois períodos de negociação formais:

Período de negociação diurna (horário da costa leste dos EUA 4:00-20:00) e período de negociação noturna (horário da costa leste dos EUA 21:00 até às 4:00 do dia seguinte). Entre 20:00 e 21:00, a negociação é suspensa, e todas as ordens não executadas são canceladas durante esse intervalo.

Muitos leitores ficaram animados ao ver a notícia, pensando se isso seria uma preparação dos EUA para uma negociação de tokens de ações 24/7. Mas o CryptoSalad analisou cuidadosamente o documento e quer dizer: não se precipitem em tirar conclusões ainda, pois a Nasdaq afirmou no documento que muitas regras tradicionais de negociação de valores mobiliários e ordens complexas não se aplicam ao período noturno, e algumas funcionalidades também serão limitadas.

Temos acompanhado de perto a tokenização de ações americanas, considerando-a uma das principais aplicações de tokenização de ativos do mundo real, especialmente devido às várias ações oficiais da SEC (Comissão de Valores Mobiliários dos EUA), que têm surgido recentemente de forma contínua.

Este documento de solicitação reacende as expectativas sobre a tokenização de ações americanas, pois indica que os EUA querem dar um passo importante para aproximar o horário de negociação de valores mobiliários do mercado de ativos digitais 24/7. Contudo, ao analisar com mais detalhes:

Este documento da Nasdaq não menciona nada sobre tokenização, sendo apenas uma reforma regulatória para valores mobiliários tradicionais.

Se desejar uma compreensão mais aprofundada das ações da Nasdaq, o CryptoSalad pode escrever um artigo detalhado. Mas hoje, queremos falar sobre notícias concretas relacionadas à tokenização de ações americanas ——

A SEC oficialmente “permite” que o gigante de custódia de valores mobiliários dos EUA tente oferecer serviços de tokenização.

A 11 de dezembro de 2025, horário dos EUA, os funcionários do Departamento de Negociações e Mercados da SEC emitiram uma “Carta de Não-Ação (No-Action Letter, NAL)” para a DTCC, que posteriormente foi publicada no site oficial da SEC. Essa carta afirma claramente que, sob certas condições, a SEC não tomará ações de fiscalização contra a DTC por oferecer serviços de tokenização relacionados à custódia de valores mobiliários.

À primeira vista, muitos podem pensar que a SEC anunciou oficialmente uma “isenção” do uso de tecnologia de tokenização em ações americanas. Mas, ao analisar com mais cuidado, a situação é bastante diferente.

Então, o que exatamente essa carta diz? Qual é o estágio atual do desenvolvimento da tokenização de ações americanas? Vamos começar pelo protagonista do documento:

1. Quem são a DTCC e a DTC?

A DTCC, sigla de Depository Trust & Clearing Corporation, é uma corporação americana que inclui várias instituições responsáveis por custódia, liquidação de ações e liquidação de títulos.

A DTC, sigla de Depository Trust Company, é uma subsidiária da DTCC, e a maior instituição de custódia centralizada de valores mobiliários dos EUA, responsável por guardar ações, títulos e outros valores, além de realizar liquidação e transferência. Atualmente, ela gerencia mais de 100 trilhões de dólares em ativos de valores mobiliários, podendo ser entendida como o livro-razão do mercado de ações dos EUA.

2. Qual é a relação entre DTC e a tokenização de ações americanas?

No início de setembro de 2025, houve notícias de que a Nasdaq solicitou à SEC a emissão de ações em formato de token. Essa solicitação já mencionava a presença da DTC.

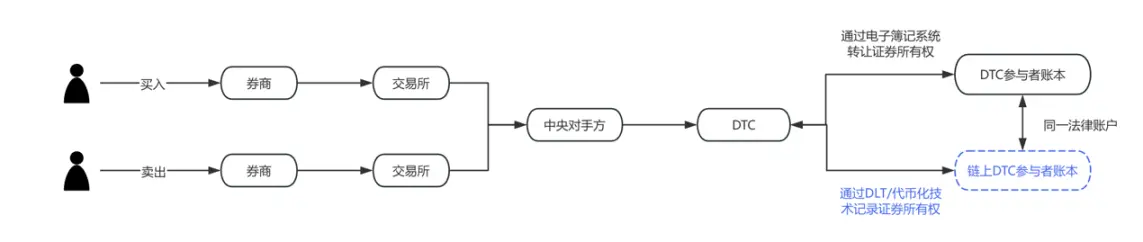

A Nasdaq declarou que a única diferença entre ações tokenizadas e ações tradicionais está na liquidação e compensação de ordens pela DTC.

Para facilitar a compreensão, criamos um fluxograma: a parte azul representa as mudanças propostas na proposta da Nasdaq de setembro deste ano. É evidente que a DTC é a principal entidade responsável pela implementação prática da tokenização de ações americanas.

3. O que diz a nova “Carta de Não-Ação” publicada recentemente?

Muita gente interpreta essa carta como uma aprovação da SEC para que a DTC utilize blockchain para a contabilidade de ações. Contudo, essa interpretação não é totalmente precisa. Para entender corretamente, é importante conhecer uma cláusula da Lei de Valores Mobiliários dos EUA:

O “Securities Exchange Act of 1934”, artigo 19(b), exige que qualquer organização autorregulada (incluindo instituições de liquidação) envie à SEC uma solicitação de alteração de regras ou de grandes mudanças comerciais, e obtenha aprovação.

As duas propostas da Nasdaq foram submetidas com base nessa regra.

Porém, o processo de submissão de regras costuma ser longo, podendo levar meses, até 240 dias. Se cada mudança exigisse uma nova solicitação, o tempo de implementação seria excessivo. Assim, para garantir que seus projetos de tokenização de valores mobiliários possam avançar sem atrasos, a DTC solicitou uma isenção para não precisar seguir integralmente o procedimento de submissão da regra 19b durante o período de testes, e a SEC concordou.

Ou seja, a SEC apenas isentou temporariamente a DTC de algumas obrigações de submissão, sem conceder uma autorização substantiva para o uso de tecnologia de tokenização no mercado de valores mobiliários.

E como será o futuro da tokenização de ações americanas? Precisamos esclarecer duas questões:

O que a DTC pode fazer sem necessidade de submissão?

Atualmente, o sistema de custódia e contabilidade de ações americanas funciona assim: suponha que uma corretora tenha uma conta na DTC. A DTC registra todas as compras e vendas de ações e frações em um sistema centralizado. Agora, a DTC propõe: podemos fornecer às corretoras uma alternativa, onde essas ações sejam também registradas na blockchain por meio de tokens?

Na prática, o procedimento seria: os participantes registram uma carteira compatível, aprovada pela DTC (Registered Wallet). Quando uma corretora envia uma instrução de tokenização à DTC, ela realiza três ações:

a) transfere essas ações do seu conta original para um pool geral;

b) emite os tokens na blockchain;

c) envia os tokens para a carteira do participante, representando seu direito sobre esses valores mobiliários.

Depois disso, esses tokens podem ser transferidos diretamente entre as corretoras, sem precisar passar pelo livro-razão centralizado da DTC a cada transação. Contudo, todas as transferências de tokens serão monitoradas e registradas em tempo real pelo sistema off-chain chamado LedgerScan, que constitui o livro-razão oficial da DTC. Se o participante desejar sair do estado de tokenização, pode enviar uma instrução de “des-tokenização” à DTC, que destruirá os tokens e reverterá os direitos de propriedade para uma conta tradicional.

A NAL também detalha limitações técnicas e de gestão de risco, incluindo: os tokens só podem ser transferidos entre carteiras aprovadas pela DTC, que pode, em certas circunstâncias, forçar transferências ou destruição de tokens, além de manter o sistema de tokens estritamente separado do sistema de liquidação central da DTC.

Qual é o significado dessa carta?

Do ponto de vista legal, o CryptoSalad reforça que a NAL não equivale a uma autorização legal ou alteração regulatória, não tendo força jurídica geral, sendo apenas uma manifestação de postura dos funcionários da SEC sob condições específicas e hipóteses estabelecidas.

A legislação de valores mobiliários dos EUA não possui uma regra específica que proíba o uso de blockchain para contabilidade. A fiscalização se concentra em verificar se, após a adoção de novas tecnologias, a estrutura de mercado, responsabilidades de custódia, gestão de risco e obrigações de submissão continuam sendo atendidas.

Além disso, no sistema regulatório dos EUA, cartas como a NAL são vistas como indicadores importantes de postura regulatória, especialmente quando envolvem instituições financeiras de grande importância sistêmica como a DTC, tendo mais valor simbólico do que impacto direto na prática.

O conteúdo divulgado é bastante claro: a isenção concedida pela SEC é condicionada ao fato de que a DTC não está emitindo ou negociando valores mobiliários na blockchain, mas apenas representando por meio de tokens os direitos de propriedade sobre valores já existentes sob sua custódia.

Esses tokens representam uma espécie de “espelho de direitos” ou “expressão em livro-razão”, com o objetivo de melhorar a eficiência do processamento de back-office, sem alterar a natureza jurídica ou a estrutura de propriedade dos valores mobiliários. Os serviços relacionados operam em ambientes controlados e em blockchains permissionados, com participantes, escopo de uso e arquitetura técnica estritamente limitados.

O CryptoSalad acredita que essa postura regulatória é bastante sensata. Os ativos na blockchain são os mais suscetíveis a crimes financeiros como lavagem de dinheiro e captação ilegal de recursos; a tecnologia de tokenização é uma inovação, mas não deve servir de facilitadora para atividades ilícitas. A fiscalização deve reconhecer o potencial da blockchain na infraestrutura de valores mobiliários, ao mesmo tempo em que mantém os limites do sistema de valores mobiliários e de custódia existentes.

4. O progresso mais recente na tokenização de ações americanas

A discussão sobre a tokenização de ações americanas já evoluiu do debate “é legal ou não” para “como implementar”. Analisando as práticas atuais do mercado, podemos identificar pelo menos duas rotas paralelas, com lógicas distintas:

A primeira, liderada por entidades como DTCC e DTC, é uma abordagem oficial de tokenização, cujo objetivo principal é aumentar a eficiência na liquidação, reconciliação e circulação de ativos, atendendo principalmente a instituições e participantes do mercado de atacado. Nesse modelo, a tokenização é quase “invisível” para o investidor final: as ações continuam sendo ações, apenas o sistema de backend foi atualizado tecnologicamente.

A segunda, envolve plataformas de corretoras e de negociação, que atuam na interface com o usuário. Exemplos como Robinhood e MSX têm explorado produtos relacionados a ativos digitais, fragmentação de ações e extensão de horários de negociação. Se a tokenização de ações avançar de forma regulatória, essas plataformas terão vantagem natural de serem pontos de entrada para os usuários. Para elas, a tokenização não significa reinventar o modelo de negócio, mas uma extensão tecnológica da experiência de investimento atual, com liquidação mais próxima do tempo real, maior flexibilidade na divisão de ativos e fusão de produtos de diferentes mercados. Claro que tudo depende de uma regulamentação mais clara e segura. Essas iniciativas geralmente operam na fronteira da regulamentação, com riscos e inovações coexistindo, e seu valor está mais em testar o próximo formato do mercado de valores mobiliários do que em seu impacto imediato. Na prática, elas funcionam como exemplos de evolução institucional, sem substituir diretamente o mercado de ações tradicional.

Para facilitar a compreensão, segue um gráfico comparativo:

5. Opinião do CryptoSalad

De uma perspectiva mais ampla, a verdadeira questão da tokenização de ações americanas não é “transformar ações em moedas”, mas sim como, mantendo a segurança jurídica e a integridade do sistema, aumentar a eficiência na circulação de ativos, reduzir custos operacionais e criar interfaces para futuras colaborações entre mercados. Nesse processo, a conformidade regulatória, a tecnologia e a estrutura de mercado irão coexistir e evoluir de forma gradual, não radical.

Espera-se que a tokenização de ações americanas não mude radicalmente a forma de funcionamento de Wall Street em curto prazo, mas já é um projeto importante na agenda de infraestrutura financeira dos EUA. A interação entre SEC e DTCC é mais uma “fase de testes” institucional, que delimita fronteiras iniciais para futuras explorações mais amplas. Para os participantes do mercado, talvez esse não seja o ponto final, mas um começo que vale a pena acompanhar continuamente.