Título original: Hyperliquid at the Crossroads: Robinhood or Nasdaq Economics

Autor original: @shaundadevens

Compilação: Peggy, BlockBeats

Nota do editor: Quando o volume de negócios da Hyperliquid se aproxima do nível das bolsas tradicionais, o que realmente merece atenção não é apenas “quão grande é o volume”, mas sim em qual camada da estrutura de mercado ela escolhe atuar. Este artigo, baseado na divisão de tarefas entre “corretoras vs bolsas” no mercado financeiro tradicional, analisa por que a Hyperliquid opta por uma posição de mercado de baixa taxa, além de como Builder Codes, HIP-3, ao ampliar a ecologia, exercem pressão de longo prazo sobre as taxas da plataforma.

O caminho da Hyperliquid reflete um problema central enfrentado por toda a infraestrutura de negociação de criptomoedas: após escalar, como distribuir os lucros de forma adequada.

A seguir, o texto original:

A Hyperliquid está lidando com um volume de negociações de contratos perpétuos próximo ao nível da Nasdaq, mas sua estrutura de lucros também apresenta características de “nível Nasdaq”.

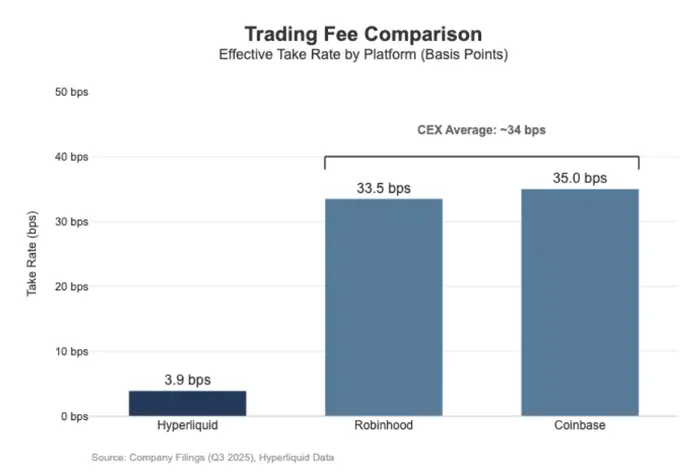

Nos últimos 30 dias, a Hyperliquid liquidou um volume nominal de contratos perpétuos de 205,6 bilhões de dólares (aproximadamente 617 bilhões de dólares anuais por trimestre), gerando apenas 80,3 milhões de dólares em taxas de corretagem, o que equivale a uma taxa de aproximadamente 3,9 pontos base (bps).

Isso significa que a monetização da Hyperliquid se assemelha mais a um local de execução por atacado (wholesale execution venue), e não a uma plataforma de negociação de alta taxa voltada para investidores de varejo.

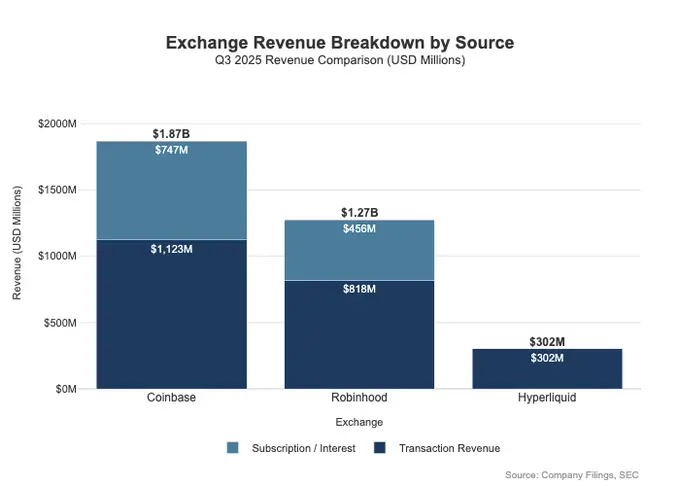

Para comparação, a Coinbase registrou um volume de negociação de 295 bilhões de dólares no terceiro trimestre de 2025, com uma receita de negociação de 1,046 bilhões de dólares, implicando uma taxa de comissão implícita de cerca de 35,5 pontos base.

A lógica de monetização do Robinhood em criptomoedas é semelhante: seu volume nominal de ativos de criptomoedas de 80 bilhões de dólares gerou uma receita de 268 milhões de dólares, com uma taxa implícita de aproximadamente 33,5 pontos base; ao mesmo tempo, o volume nominal de ações negociadas pelo Robinhood no terceiro trimestre de 2025 atingiu 647 bilhões de dólares.

De modo geral, a Hyperliquid já se posiciona como uma infraestrutura de negociação de alto volume, mas, em termos de taxas e modelo de negócios, parece mais uma camada de execução de baixa comissão voltada para traders profissionais, e não uma plataforma de varejo.

A diferença não está apenas no nível de taxas, mas também na amplitude de monetização. Plataformas de varejo geralmente conseguem lucrar em múltiplas “interfaces” de receita ao mesmo tempo. No terceiro trimestre de 2025, o Robinhood obteve 730 milhões de dólares em receitas relacionadas a negociações, além de 456 milhões de dólares de receita líquida de juros e 88 milhões de dólares de outras receitas (principalmente de assinaturas Gold).

Em contraste, a Hyperliquid depende muito mais das taxas de negociação, que são estruturalmente comprimidas na faixa de poucos pontos base na camada de protocolo. Isso significa que o modelo de receita da Hyperliquid é mais concentrado, mais singular, e mais próximo de uma infraestrutura de baixa taxa e alta rotatividade, ao invés de uma plataforma de varejo que busca monetizar múltiplos produtos de forma aprofundada.

Essa diferença pode ser explicada essencialmente por uma questão de posicionamento: Coinbase e Robinhood são negócios de corretoras/distribuição, que dependem de balanços patrimoniais e sistemas de assinatura para múltiplas camadas de monetização; enquanto a Hyperliquid se aproxima mais de uma bolsa de valores. Na estrutura de mercado tradicional, o pool de lucros é naturalmente dividido entre essas duas camadas.

Modelo de corretora (Broker-Dealer) vs Bolsa (Exchange)

No mercado financeiro tradicional (TradFi), a distinção mais fundamental é entre a camada de distribuição (distribuição) e a camada de mercado (the market).

Plataformas de varejo como Robinhood e Coinbase operam na camada de distribuição, capazes de capturar margens elevadas de monetização; enquanto bolsas como a Nasdaq operam na camada de mercado, com poder de precificação limitado por sua estrutura, e seus serviços de execução tendem a ser empurrados para um modelo econômico quase mercantilizado devido à concorrência.

Corretoras / Corretores = Capacidade de distribuição + Balanço patrimonial de clientes

As corretoras controlam o relacionamento com os clientes. A maioria dos usuários não acessa diretamente a Nasdaq, mas entra no mercado por meio de corretoras. Elas são responsáveis por abertura de contas, custódia, margem e gestão de risco, suporte ao cliente, documentação fiscal, etc., roteando as ordens para os mercados específicos.

É essa “propriedade do relacionamento” que permite às corretoras realizar múltiplas formas de monetização além da negociação:

- Saldo de fundos e ativos: spread de caixa, empréstimos de margem, empréstimo de títulos

- Embalagem de produtos: assinaturas, pacotes de funcionalidades, cartões de débito / produtos de consultoria

- Economia de roteamento: controlando o fluxo de ordens, as corretoras podem incorporar mecanismos de pagamento ou divisão de receitas na cadeia de roteamento

Por isso, as corretoras geralmente conseguem lucrar mais do que as bolsas: o verdadeiro pool de lucros está na “distribuição + saldo”.

Bolsa = Matchmaking + Regras + Infraestrutura, com comissão limitada

A bolsa opera a própria plataforma de negociação: motor de matching, regras de mercado, execução determinística e conexão de infraestrutura. Seus principais meios de monetização incluem:

- Taxas de negociação (que tendem a ser continuamente comprimidas em produtos de alta liquidez)

- Rebate / incentivos de liquidez (frequentemente retornando grande parte das taxas nominais aos formadores de mercado para atrair liquidez)

- Dados de mercado, conexão de rede e co-localização de data centers

- Taxas de listagem e licenças de índices

O mecanismo de roteamento de ordens do Robinhood ilustra bem essa estrutura: o relacionamento com o cliente é mantido pela corretora (Robinhood Securities), e as ordens são roteadas para terceiros, com os benefícios econômicos sendo distribuídos ao longo da cadeia.

A camada de alta margem real está na distribuição, que controla aquisição de clientes, relacionamento com usuários e todas as formas de monetização relacionadas à execução (como pagamento por fluxo de ordens, margem, empréstimo de títulos e assinaturas).

A Nasdaq, por sua vez, está na camada de baixa margem (thin-margin). Seus produtos são essencialmente capacidades altamente mercantilizadas de execução e acesso a filas, com poder de precificação mecanicamente restrito.

A razão é que, para atrair liquidez, as plataformas de negociação frequentemente precisam devolver uma grande parte das taxas nominais na forma de rebates de formador de mercado (maker rebates); há limites regulatórios para as taxas de acesso; além disso, o roteamento de ordens é altamente flexível, permitindo que fundos e ordens mudem rapidamente entre diferentes plataformas, dificultando que qualquer uma delas aumente preços.

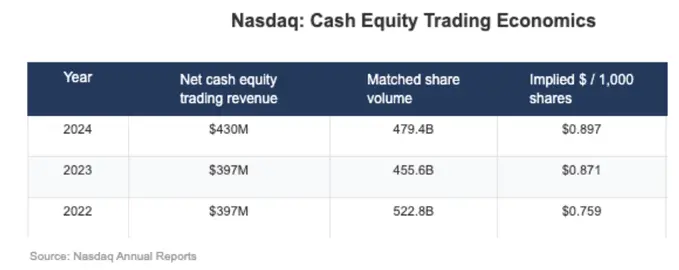

Nos dados financeiros divulgados pela Nasdaq, isso fica bastante claro: o lucro líquido real obtido em negociações de ações à vista é geralmente de apenas alguns centavos por ação. Essa é uma descrição direta do fato de que o espaço de lucro na camada de mercado é estruturalmente comprimido.

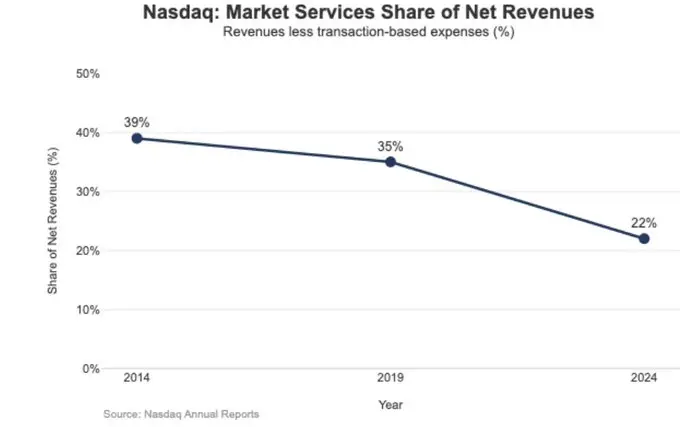

Essa baixa margem tem também implicações estratégicas, refletidas na mudança na estrutura de receitas da Nasdaq.

Em 2024, a receita de Serviços de Mercado (Market Services) da Nasdaq foi de 1,02 bilhões de dólares, representando 22% do total de 4,649 bilhões de dólares de receita total; em 2014, essa proporção chegou a 39,4%, e ainda era de 35% em 2019.

Essa tendência de declínio contínuo está alinhada com a mudança da Nasdaq de uma dependência elevada de volatilidade de mercado e execução de margens limitadas para um foco maior em negócios de software e dados mais recorrentes e previsíveis. Em outras palavras, a estrutura de margem baixa do nível de bolsa impulsiona a Nasdaq a migrar seu foco de crescimento de “matchmaking e execução” para “tecnologia, dados e produtos de serviço”.

Hyperliquid como “Camada de Mercado”

A taxa efetiva de comissão de cerca de 4 pontos base (bps) da Hyperliquid está altamente alinhada com seu posicionamento intencional na camada de mercado (market layer). Ela está construindo uma infraestrutura de negociação “tipo Nasdaq” na cadeia:

Com HyperCore como núcleo, um sistema de alta capacidade de matching, margem e liquidação, usando uma estrutura de preços maker/taker e mecanismo de rebates, com o objetivo de maximizar a qualidade de execução e compartilhar liquidez, sem focar na monetização em múltiplas camadas para usuários de varejo.

Em outras palavras, o foco do design da Hyperliquid não está em assinaturas, saldo ou receita de distribuição, mas em fornecer uma capacidade de execução e liquidação altamente eficiente e mercantilizada — que é uma característica típica da camada de mercado e uma consequência natural de sua estrutura de taxas baixas.

Isso se reflete em duas estruturas que muitas plataformas de criptomoedas ainda não implementaram, mas que são bastante típicas na estrutura de TradFi:

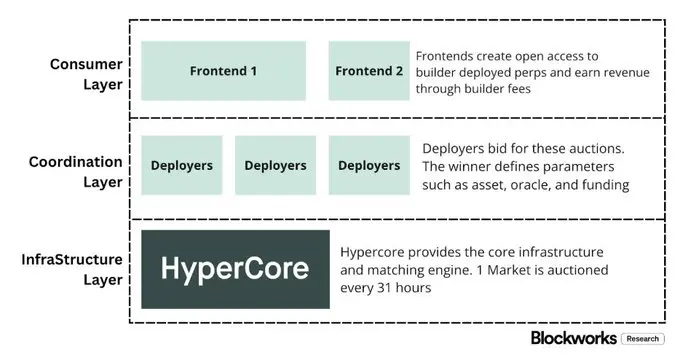

Primeiro, a camada de corretoras/distribuição sem permissão (Builder Codes).

Builder Codes permite que interfaces de negociação de terceiros construam sobre os mercados principais e arrecadem receitas por conta própria. As taxas de Builder têm limites claros: até 0,1% (10 bps) para contratos perpétuos, até 1% para spot, e podem ser ajustadas por ordem individual.

Esse mecanismo cria um mercado competitivo na camada de distribuição, ao invés de uma única aplicação oficial monopolizando o acesso e a monetização.

Segundo, a camada de listagem/produto sem permissão (HIP-3).

No mercado financeiro tradicional, as bolsas controlam a aprovação de listagens e a criação de produtos. O HIP-3 externaliza essa função: desenvolvedores podem implantar contratos perpétuos que herdam o motor de matching HyperCore e APIs, enquanto a definição e operação do mercado ficam por conta do deployer.

Na estrutura econômica, o HIP-3 define claramente a divisão de receitas entre a bolsa e os criadores de produtos: os deployers de contratos spot e perpétuos HIP-3 podem reter até 50% das taxas de negociação de seus ativos implantados.

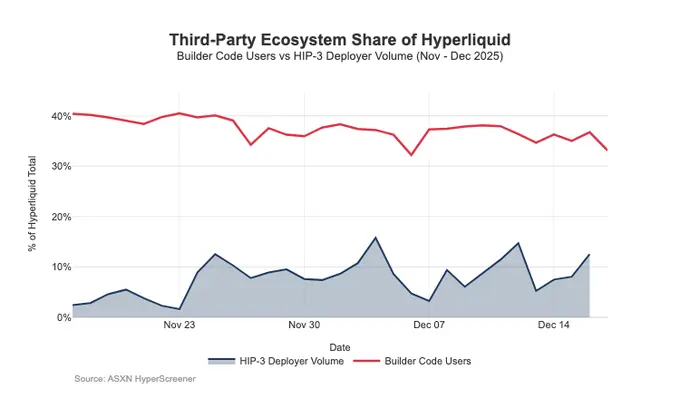

Os Builder Codes já demonstraram resultados na camada de distribuição: até meados de dezembro, cerca de um terço dos usuários não negociam via interface nativa, mas por front-ends de terceiros.

O problema é que essa estrutura favorável à expansão da distribuição também exerce uma pressão contínua sobre as taxas na camada de bolsa:

- Compressão de preços.

Vários front-ends vendendo a mesma liquidez básica competem naturalmente por custos de transação mais baixos; as taxas de Builder podem ser ajustadas de forma flexível por ordem, empurrando os preços para o limite inferior.

- Perda de monetização.

Os front-ends controlam abertura de contas, pacotes de produtos, assinaturas e todo o fluxo de negociação, capturando assim o maior espaço de margem da corretora; enquanto a Hyperliquid só consegue reter uma margem mais fina na camada de bolsa.

- Risco estratégico de roteamento.

Se um front-end evoluir para um roteador entre diferentes plataformas, a Hyperliquid pode ser forçada a competir em execução por atacado, tendo que reduzir taxas ou aumentar rebates para defender o fluxo de ordens.

De modo geral, a Hyperliquid está conscientemente optando por uma posição de camada de mercado de baixa margem (por meio de HIP-3 e Builder Codes), ao mesmo tempo em que permite que uma camada de corretoras de alta margem cresça acima dela.

Se os front-ends de Builder continuarem a expandir, eles terão cada vez mais influência na estrutura de preços voltada ao usuário, controlando retenção e monetização, além de obter poder de barganha na camada de roteamento, exercendo pressão de longo prazo sobre as taxas da Hyperliquid.

Defesa do controle de distribuição e introdução de pools de lucro não-exchange

O risco mais imediato é a mercantilização.

Se front-ends de terceiros puderem manter preços mais baixos por longo tempo, até mesmo realizar roteamento entre plataformas, a Hyperliquid será empurrada para um modelo de economia de execução por atacado.

Algumas recentes mudanças de design indicam que a Hyperliquid está tentando evitar esse cenário, ao mesmo tempo em que busca novas fontes de receita.

Defesa de distribuição: manter a competitividade econômica do front-end nativo

Uma proposta anterior de desconto por staking permite que Builders obtenham até 40% de desconto nas taxas ao fazer staking de HYPE, oferecendo uma via estruturalmente mais barata para front-ends de terceiros do que a interface nativa da Hyperliquid. A retirada dessa proposta equivale a cancelar o subsídio direto à “guerra de preços” na distribuição externa.

Ao mesmo tempo, o mercado HIP-3 foi inicialmente posicionado para ser dominado por Builder na distribuição, sem exibição na interface principal; mas agora esses mercados já começaram a ser exibidos na interface nativa da Hyperliquid, com critérios rigorosos de listagem.

Esse sinal é bastante claro: a Hyperliquid ainda mantém a camada de Builder sem permissão, mas sem sacrificar seu núcleo de distribuição.

USDH: de monetização por negociação para monetização por “capital parado (float)”

O lançamento do USDH visa recuperar os lucros de reserva de stablecoins que anteriormente eram capturados fora do sistema. Sua estrutura pública é uma divisão de receitas 50/50: 50% para Hyperliquid, 50% para crescimento do ecossistema USDH. Além disso, o desconto nas taxas de negociação oferecido nos mercados relacionados ao USDH reforça essa orientação: a Hyperliquid está disposta a abrir mão de parte da economia de uma única negociação para obter um pool de lucros maior, mais resistente e vinculado ao saldo.

Na prática, isso equivale a uma fonte de receita semelhante a uma anuidade, cujo crescimento depende da escala da base monetária, e não apenas do volume nominal de negociações.

Margem de portfólio (Portfolio Margin): introduzindo uma economia de financiamento semelhante à de um principal broker

A margem de portfólio unifica a margem de ativos à vista e de contratos perpétuos, permitindo compensação entre diferentes exposições, além de introduzir um ciclo de empréstimo nativo.

A Hyperliquid reterá 10% dos juros pagos pelos tomadores, fazendo com que a economia do protocolo dependa cada vez mais do uso de alavancagem e das taxas de juros, e não apenas do volume de negociações. Isso se aproxima mais do modelo de receita de corretoras/primes do que de uma lógica puramente de bolsa.

Caminho da Hyperliquid para um modelo de negócio “tipo corretora”

Na camada de throughput, a Hyperliquid já atingiu o tamanho de uma bolsa de primeira linha; mas, na monetização, ela ainda funciona como uma camada de mercado: volume nominal extremamente alto, com uma taxa efetiva de comissão de poucos bps. A diferença em relação à Coinbase e Robinhood é estrutural.

Plataformas de varejo estão na camada de corretoras, controlando relacionamento com usuários e saldo de fundos, podendo monetizar múltiplos pools de lucro (financiamento, caixa ocioso, assinaturas); enquanto as bolsas puras vendem serviços de execução, que, sob competição de liquidez e roteamento, tendem a ser mercantilizados, com captura líquida continuamente comprimida. A Nasdaq é um exemplo dessa limitação na estrutura TradFi.

Nos estágios iniciais, a Hyperliquid claramente se inclinou para um protótipo de bolsa. Ao dividir a camada de distribuição (Builder Codes) e a camada de criação de produtos (HIP-3), acelerou a expansão ecológica e a cobertura de mercado; porém, essa arquitetura também pode empurrar a economia para fora: se terceiros decidirem consolidar preços e rotearem entre plataformas, a Hyperliquid corre o risco de ser empurrada para uma rota de execução por atacado de margens baixas.

Por outro lado, ações recentes indicam uma mudança consciente: sem abrir mão da vantagem de execução e liquidação unificada, ela busca defender o controle de distribuição e expandir suas fontes de receita para pools de lucro “baseados em saldo”.

Especificamente: o protocolo não quer mais subsidiar front-ends externos que sejam estruturalmente mais baratos que a interface nativa; o HIP-3 será mais integrado na exibição nativa; e fontes de receita baseadas em balanço patrimonial serão introduzidas.

O USDH traz de volta receitas de reserva ao ecossistema (divisão 50/50, com desconto nas taxas do mercado USDH); a margem de portfólio, por sua vez, introduz economia de financiamento ao reter 10% dos juros de empréstimo.

De modo geral, a Hyperliquid está convergindo para um modelo híbrido: uma base de execução, sobreposta por uma defesa de distribuição e um pool de lucros baseado em saldo. Isso reduz o risco de ficar preso em uma plataforma de execução por atacado de baixa margem, ao mesmo tempo em que, sem sacrificar a vantagem de execução e liquidação unificada, se aproxima de uma estrutura de receita de corretora.

Para 2026, a questão pendente é: a Hyperliquid conseguirá evoluir para um modelo mais próximo de corretora, sem comprometer seu conceito de “parceria externa”? O USDH é a prova mais clara: com cerca de 100 milhões de dólares em oferta, quando o protocolo não controla a distribuição, a expansão de emissão terceirizada é relativamente lenta. Uma alternativa óbvia seria uma conversão automática de aproximadamente 4 bilhões de dólares em USDC para a stablecoin nativa (semelhante à conversão automática do Binance de BUSD).

Se a Hyperliquid quiser realmente captar o pool de lucros de corretoras, talvez precise adotar comportamentos mais de corretora: maior controle, integração mais estreita de produtos nativos e uma fronteira mais clara na disputa por distribuição e saldo com o ecossistema.