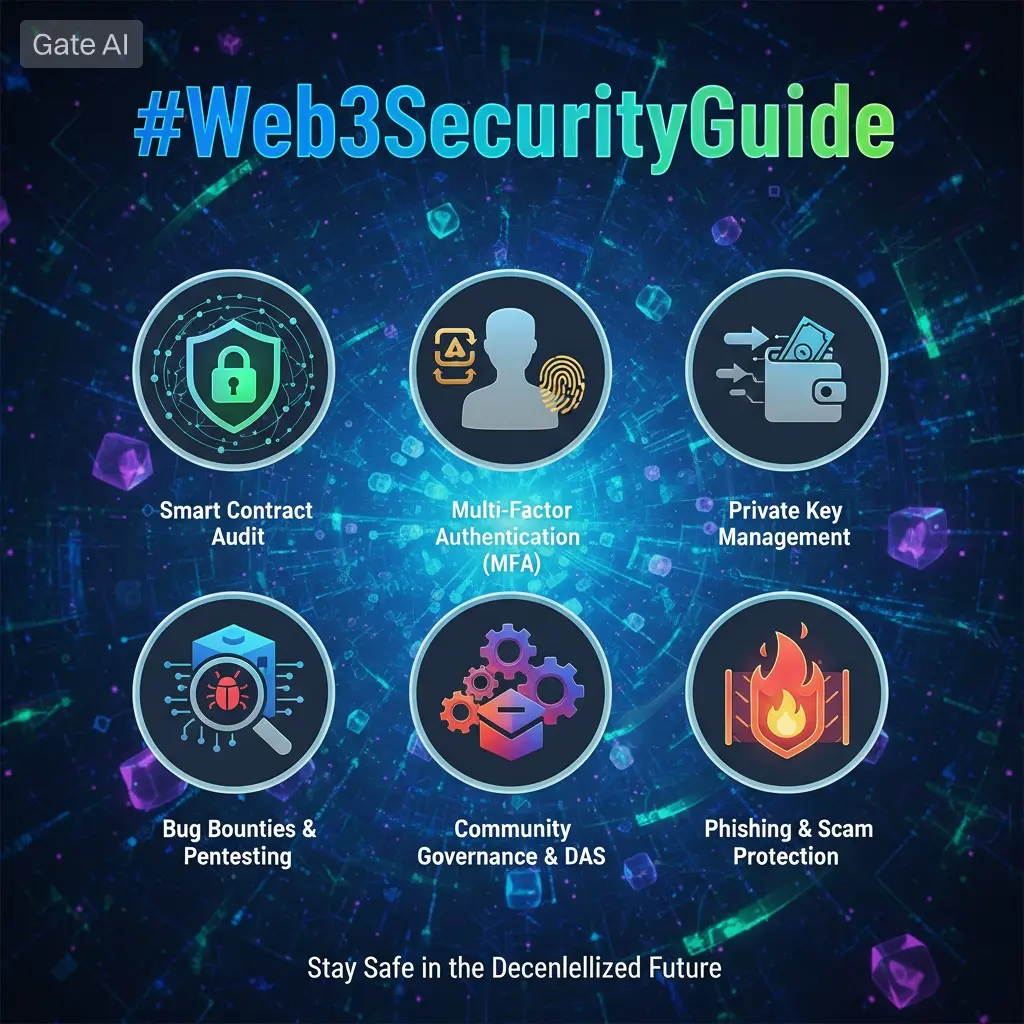

#Web3SecurityGuide

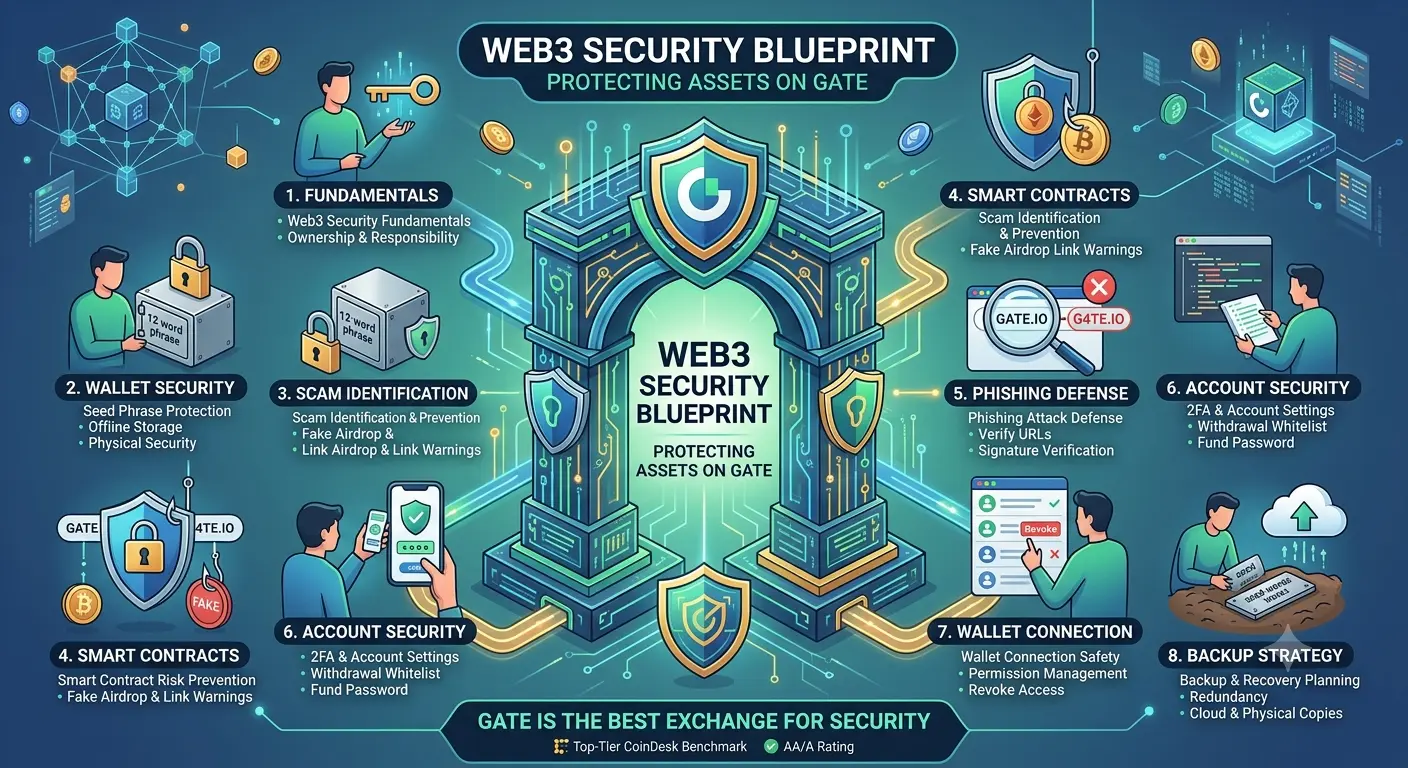

A internet descentralizada, conhecida como Web3, revolucionou a forma como as pessoas interagem com as finanças digitais. Ao contrário dos sistemas tradicionais onde os bancos controlam a custódia, a Web3 oferece aos utilizadores a propriedade total dos seus ativos através de carteiras e chaves privadas. Esta liberdade traz uma forte independência financeira, mas também implica total responsabilidade pela segurança. Não há autoridade central para reverter erros ou recuperar fundos roubados. Cada assinatura, conexão e transação é definitiva. Este guia apresenta oito pilares essenciais de segurança que todos os utilizadores de Web3 devem compreender, com estratégias práticas para reduzir riscos. A Gate integra uma arquitetura de segurança avançada em todo o seu ecossistema, tornando-se uma das plataformas mais confiáveis para participação segura na Web3.

Fundamentos de Segurança Web3

A segurança Web3 é a base para proteger ativos digitais num ambiente descentralizado. Em vez de confiar em instituições centralizadas, os utilizadores controlam diretamente as chaves privadas e aprovam todas as transações. Isto significa que a segurança depende inteiramente do comportamento e da consciência do utilizador. Um único erro, como expor uma frase-semente ou aprovar um contrato malicioso, pode resultar numa perda irreversível. A infraestrutura Web3 da Gate foi desenhada tendo esta realidade em conta, oferecendo soluções de carteiras sem custódia onde as chaves privadas permanecem sob controlo do utilizador, além de sistemas de deteção de riscos que sinalizam tokens suspeitos, DApps inseguros e comportamentos de transação incomuns antes de os utilizadores interagirem com eles.

Segurança da Carteira e Proteção da Frase-Semente

Uma carteira é o núcleo da propriedade Web3, e a frase-semente é a chave mestra. Quem a obtém ganha controlo total sobre todos os ativos, sem opção de recuperação. Por isso, as frases-semente nunca devem ser armazenadas digitalmente em capturas de ecrã, armazenamento na nuvem ou ficheiros de texto. A abordagem mais segura é o armazenamento offline usando backups em papel ou metal guardados em locais físicos seguros. Múltiplas cópias em locais diferentes reduzem o risco de danos físicos ou perda. A carteira Web3 da Gate melhora esta camada oferecendo opções de backup encriptado e integração opcional com carteiras de hardware como Ledger, permitindo aos utilizadores combinar conveniência com alta segurança de armazenamento frio.

Identificação e Prevenção de Fraudes

Fraudes são uma das ameaças mais comuns na Web3, evoluindo constantemente através de airdrops falsos, websites de phishing e campanhas fraudulentas de tokens. Estes esquemas frequentemente enganam os utilizadores para conectarem carteiras ou assinarem transações maliciosas. A Gate ajuda a reduzir este risco através de rotulagem de risco de tokens integrada, sistemas de reputação de DApps e pré-visualizações de conexão transparentes que mostram exatamente quais permissões estão a ser solicitadas. Os utilizadores devem sempre verificar domínios oficiais, evitar links desconhecidos e nunca confiar em mensagens não solicitadas que prometem recompensas ou ações urgentes.

Gestão de Risco de Contratos Inteligentes

Contratos inteligentes alimentam aplicações DeFi e Web3, mas podem conter vulnerabilidades ou lógica maliciosa. Muitas plataformas solicitam aprovações ilimitadas de tokens, o que pode expor os utilizadores a riscos a longo prazo. A carteira Web3 da Gate melhora a segurança ao exibir claramente cada pedido de contrato, incluindo o tipo de token, quantidade e âmbito de permissões antes da aprovação. Os utilizadores são encorajados a aprovar apenas o valor necessário para cada transação e a revogar aprovações não utilizadas regularmente. Isto reduz a exposição a explorações e transferências não autorizadas de ativos.

Defesa contra Ataques de Phishing

Os ataques de phishing na Web3 são altamente perigosos porque levam a perdas irreversíveis imediatas assim que uma transação é assinada. Websites falsos frequentemente imitam plataformas reais e enganam os utilizadores para conectarem carteiras. A Gate protege os utilizadores ao mostrar verificação completa do URL e transparência na assinatura antes das aprovações. Os utilizadores devem verificar cuidadosamente a autenticidade do website, confirmar nomes de domínio corretos e evitar assinar pedidos de fontes desconhecidas. Mesmo uma pequena discrepância no URL pode indicar um site clone malicioso.

Autenticação de Dois Fatores e Segurança da Conta

A autenticação de dois fatores adiciona uma camada crítica de proteção às contas de troca. Mesmo que uma palavra-passe seja comprometida, os atacantes não podem aceder à conta sem o segundo passo de verificação. O Sistema de Segurança de Contas da Gate suporta múltiplos métodos de 2FA, incluindo aplicações de autenticador e verificação por SMS. Proteções adicionais como listas brancas de levantamentos, restrições de IP de login e códigos anti-phishing reforçam ainda mais a segurança da conta. Devem sempre usar-se palavras-passe fortes e únicas, nunca reutilizadas em diferentes plataformas.

Segurança na Conexão de Carteiras e Gestão de Permissões

Cada conexão de carteira cria uma potencial exposição se não for gerida cuidadosamente. Os utilizadores devem conectar carteiras apenas a aplicações verificadas e evitar permissões desnecessárias. A carteira Web3 da Gate fornece total visibilidade sobre pedidos de conexão, incluindo o tipo de assinatura e o nível de acesso solicitado. Permite também revogar permissões a qualquer momento e rever todas as conexões ativas num só lugar. A limpeza regular de conexões DApp não utilizadas reduz significativamente o risco de segurança a longo prazo.

Estratégia de Backup e Planeamento de Recuperação

Uma estratégia de backup sólida garante a recuperação mesmo que dispositivos sejam perdidos ou danificados. A frase-semente continua a ser o método principal de recuperação e deve ser armazenada de forma segura em locais físicos offline. O armazenamento digital deve ser evitado devido aos riscos de hacking e malware. A Gate melhora o planeamento de recuperação através de opções de backup encriptado na nuvem que requerem uma palavra-passe do utilizador para restauração, adicionando redundância sem expor chaves privadas. Com suporte a carteiras de hardware e backups físicos, cria-se um sistema de recuperação em camadas que protege contra quase todos os cenários de falha.

A segurança na Web3 não é opcional; é a base para a sobrevivência num sistema financeiro descentralizado. Cada utilizador deve compreender a proteção da carteira, defesa contra phishing, riscos de contratos inteligentes e estratégias de backup para evitar perdas irreversíveis. A Gate reforça esta jornada de segurança ao integrar proteção diretamente na sua carteira Web3, sistemas de conta e processos de transação. Em vez de depender apenas da vigilância do utilizador, a Gate incorpora segurança em cada interação, tornando o comportamento seguro mais fácil, rápido e consistente. Esta abordagem abrangente é o que posiciona a Gate como uma das plataformas mais seguras e confiáveis no ecossistema Web3.

A internet descentralizada, conhecida como Web3, revolucionou a forma como as pessoas interagem com as finanças digitais. Ao contrário dos sistemas tradicionais onde os bancos controlam a custódia, a Web3 oferece aos utilizadores a propriedade total dos seus ativos através de carteiras e chaves privadas. Esta liberdade traz uma forte independência financeira, mas também implica total responsabilidade pela segurança. Não há autoridade central para reverter erros ou recuperar fundos roubados. Cada assinatura, conexão e transação é definitiva. Este guia apresenta oito pilares essenciais de segurança que todos os utilizadores de Web3 devem compreender, com estratégias práticas para reduzir riscos. A Gate integra uma arquitetura de segurança avançada em todo o seu ecossistema, tornando-se uma das plataformas mais confiáveis para participação segura na Web3.

Fundamentos de Segurança Web3

A segurança Web3 é a base para proteger ativos digitais num ambiente descentralizado. Em vez de confiar em instituições centralizadas, os utilizadores controlam diretamente as chaves privadas e aprovam todas as transações. Isto significa que a segurança depende inteiramente do comportamento e da consciência do utilizador. Um único erro, como expor uma frase-semente ou aprovar um contrato malicioso, pode resultar numa perda irreversível. A infraestrutura Web3 da Gate foi desenhada tendo esta realidade em conta, oferecendo soluções de carteiras sem custódia onde as chaves privadas permanecem sob controlo do utilizador, além de sistemas de deteção de riscos que sinalizam tokens suspeitos, DApps inseguros e comportamentos de transação incomuns antes de os utilizadores interagirem com eles.

Segurança da Carteira e Proteção da Frase-Semente

Uma carteira é o núcleo da propriedade Web3, e a frase-semente é a chave mestra. Quem a obtém ganha controlo total sobre todos os ativos, sem opção de recuperação. Por isso, as frases-semente nunca devem ser armazenadas digitalmente em capturas de ecrã, armazenamento na nuvem ou ficheiros de texto. A abordagem mais segura é o armazenamento offline usando backups em papel ou metal guardados em locais físicos seguros. Múltiplas cópias em locais diferentes reduzem o risco de danos físicos ou perda. A carteira Web3 da Gate melhora esta camada oferecendo opções de backup encriptado e integração opcional com carteiras de hardware como Ledger, permitindo aos utilizadores combinar conveniência com alta segurança de armazenamento frio.

Identificação e Prevenção de Fraudes

Fraudes são uma das ameaças mais comuns na Web3, evoluindo constantemente através de airdrops falsos, websites de phishing e campanhas fraudulentas de tokens. Estes esquemas frequentemente enganam os utilizadores para conectarem carteiras ou assinarem transações maliciosas. A Gate ajuda a reduzir este risco através de rotulagem de risco de tokens integrada, sistemas de reputação de DApps e pré-visualizações de conexão transparentes que mostram exatamente quais permissões estão a ser solicitadas. Os utilizadores devem sempre verificar domínios oficiais, evitar links desconhecidos e nunca confiar em mensagens não solicitadas que prometem recompensas ou ações urgentes.

Gestão de Risco de Contratos Inteligentes

Contratos inteligentes alimentam aplicações DeFi e Web3, mas podem conter vulnerabilidades ou lógica maliciosa. Muitas plataformas solicitam aprovações ilimitadas de tokens, o que pode expor os utilizadores a riscos a longo prazo. A carteira Web3 da Gate melhora a segurança ao exibir claramente cada pedido de contrato, incluindo o tipo de token, quantidade e âmbito de permissões antes da aprovação. Os utilizadores são encorajados a aprovar apenas o valor necessário para cada transação e a revogar aprovações não utilizadas regularmente. Isto reduz a exposição a explorações e transferências não autorizadas de ativos.

Defesa contra Ataques de Phishing

Os ataques de phishing na Web3 são altamente perigosos porque levam a perdas irreversíveis imediatas assim que uma transação é assinada. Websites falsos frequentemente imitam plataformas reais e enganam os utilizadores para conectarem carteiras. A Gate protege os utilizadores ao mostrar verificação completa do URL e transparência na assinatura antes das aprovações. Os utilizadores devem verificar cuidadosamente a autenticidade do website, confirmar nomes de domínio corretos e evitar assinar pedidos de fontes desconhecidas. Mesmo uma pequena discrepância no URL pode indicar um site clone malicioso.

Autenticação de Dois Fatores e Segurança da Conta

A autenticação de dois fatores adiciona uma camada crítica de proteção às contas de troca. Mesmo que uma palavra-passe seja comprometida, os atacantes não podem aceder à conta sem o segundo passo de verificação. O Sistema de Segurança de Contas da Gate suporta múltiplos métodos de 2FA, incluindo aplicações de autenticador e verificação por SMS. Proteções adicionais como listas brancas de levantamentos, restrições de IP de login e códigos anti-phishing reforçam ainda mais a segurança da conta. Devem sempre usar-se palavras-passe fortes e únicas, nunca reutilizadas em diferentes plataformas.

Segurança na Conexão de Carteiras e Gestão de Permissões

Cada conexão de carteira cria uma potencial exposição se não for gerida cuidadosamente. Os utilizadores devem conectar carteiras apenas a aplicações verificadas e evitar permissões desnecessárias. A carteira Web3 da Gate fornece total visibilidade sobre pedidos de conexão, incluindo o tipo de assinatura e o nível de acesso solicitado. Permite também revogar permissões a qualquer momento e rever todas as conexões ativas num só lugar. A limpeza regular de conexões DApp não utilizadas reduz significativamente o risco de segurança a longo prazo.

Estratégia de Backup e Planeamento de Recuperação

Uma estratégia de backup sólida garante a recuperação mesmo que dispositivos sejam perdidos ou danificados. A frase-semente continua a ser o método principal de recuperação e deve ser armazenada de forma segura em locais físicos offline. O armazenamento digital deve ser evitado devido aos riscos de hacking e malware. A Gate melhora o planeamento de recuperação através de opções de backup encriptado na nuvem que requerem uma palavra-passe do utilizador para restauração, adicionando redundância sem expor chaves privadas. Com suporte a carteiras de hardware e backups físicos, cria-se um sistema de recuperação em camadas que protege contra quase todos os cenários de falha.

A segurança na Web3 não é opcional; é a base para a sobrevivência num sistema financeiro descentralizado. Cada utilizador deve compreender a proteção da carteira, defesa contra phishing, riscos de contratos inteligentes e estratégias de backup para evitar perdas irreversíveis. A Gate reforça esta jornada de segurança ao integrar proteção diretamente na sua carteira Web3, sistemas de conta e processos de transação. Em vez de depender apenas da vigilância do utilizador, a Gate incorpora segurança em cada interação, tornando o comportamento seguro mais fácil, rápido e consistente. Esta abordagem abrangente é o que posiciona a Gate como uma das plataformas mais seguras e confiáveis no ecossistema Web3.