Японская Финансовая служба (FSA) опубликовала отчет, в котором сообщила о подготовке переноса регулирования криптоактивов из платежной системы страны в рамки, специально предназначенные для инвестиционного и ценного бумагого рынка. Основные изменения в отчете включают усиление требований к раскрытию информации при первичных биржевых предложениях (IEO), борьбу с незарегистрированными платформами, четкое запрещение инсайдерской торговли и возможное снижение налоговой ставки на прибыль с криптовалют до统一税率 20%.

От регулятивной парадигмы платежного закона к ценным бумагам

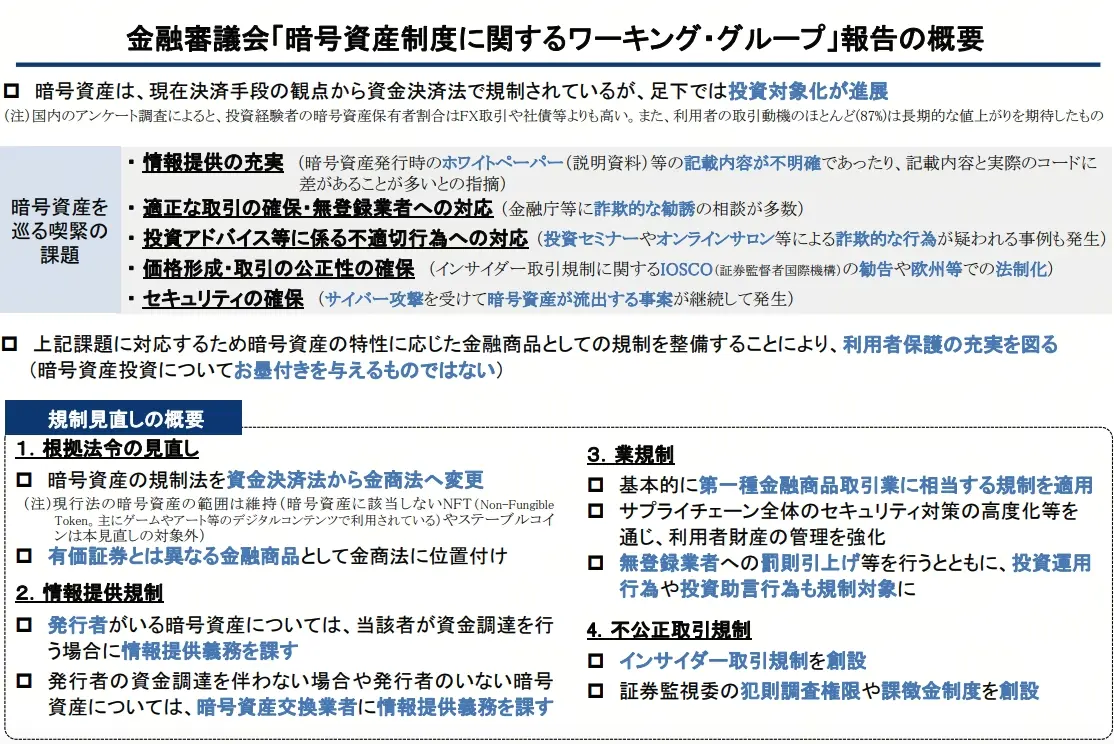

(Источник: Японская Финансовая служба)

Включение криптовалют в область регулирования FIEA означает кардинальное изменение восприятия природы криптоактивов в Японии. В отчете FSA отмечается, что «криптоактивы все чаще используются как инвестиционные цели как внутри страны, так и на международной арене», что раскрывает эволюцию криптовалют в практике. Изначально Япония включила криптовалюты в регулирование «Закона о платежных услугах», исходя из предположения, что такие активы, как биткоин, могут выступать в роли платежных инструментов. Однако с развитием рынка инвестиционная роль криптовалют значительно превзошла их платежные функции.

Этот сдвиг не уникален для Японии, он отражает глобальные тенденции регулирования. Долгое время SEC в США придерживалась позиции, что большинство криптовалют являются ценными бумагами, а рамки MiCA Евросоюза также рассматривают криптоактивы как финансовые инструменты, а не просто средства платежа. Недавние реформы Японии позволяют согласовать ее регуляторную логику с международным курсом, что способствует трансграничному сотрудничеству и защите инвесторов.

Принятие регулирования криптоактивов как ценных бумаг влечет за собой существенные изменения. Во-первых, субъекты, выпускающие и торгующие криптовалютами, будут подпадать под строгий контроль, аналогичный традиционным рынкам ценных бумаг. Во-вторых, механизмы защиты инвесторов существенно усилятся, включая требования к раскрытию информации, положения против мошенничества и запреты манипуляций рынком. В-третьих, регулирующие органы получат расширенные полномочия для более эффективного преследования нарушений.

В отчете подчеркивается необходимость разработки правил регулирования, рассматривающих криптовалюты как финансовые продукты, для защиты пользователей. Это свидетельствует о понимании японских регуляторов, что сложность и риски криптовалютного рынка вышли за рамки платежной сферы и требуют более строгого регулирования, которое обеспечивает ценное бумаго и более строгие стандарты. Такая смена парадигмы позитивна, поскольку признает легитимность криптоактивов как новых финансовых активов и создает правовую базу для формирования более упорядоченного рынка.

Полное обновление требований к раскрытию информации при IEO

Одним из ключевых изменений при расширении регулирования FIEA является усиление требований к раскрытию информации при проведении первичных продаж токенов (IEO) или управлении токенами биржами. В документе отмечается: «Торговля криптоактивами пользователями схожа с торговлей ценными бумагами и может включать продажу новых криптоактивов, а также покупку и продажу уже находящихся в обращении активов», что подчеркивает важность своевременного предоставления информации на этапе IEO.

IEO играет важную роль на японском криптовалютном рынке. В отличие от ICO (первичного размещения токенов), IEO осуществляется под руководством и с одобрением биржи, что теоретически обеспечивает дополнительную безопасность для инвесторов. Однако за последние годы некоторые проекты IEO показывали плохие результаты после запуска, а некоторые даже становились предметом мошенничества, что выявило недостатки действующей регуляторной базы. Новые требования к раскрытию информации призваны устранить эти проблемы.

Обновленные требования к раскрытию информации при IEO

На уровне бирж: необходимо предоставлять предварительное раскрытие информации, включая подробности о ключевых участниках проекта, результаты независимого аудита кода третьей стороной, отзывы саморегулируемых организаций.

На уровне эмитента: необходимо раскрывать свою личность (независимо от децентрализованности проекта), детали механизмов выпуска и распределения токенов, бизнес-модель и источники доходов проекта.

Эти требования аналогичны системе проспектов, существующих при выпуске ценных бумаг. В традиционном рынке компании перед размещением обязаны подготовить подробный проспект, раскрывающий финансовое состояние, бизнес-модель и риски. Новые требования IEO вводят такую прозрачность и в криптовалютный сектор, позволяя инвесторам принимать решения на основе полного объема информации.

Особое внимание уделяется требованию о привлечении «независимых третьих сторон для аудита кода». Технические риски криптопроектов часто игнорируются, уязвимости в смарт-контрактах могут привести к потерям средств или провалу проекта. Обязательное проведение аудита профессионалами значительно повысит техническую надежность проектов и создаст новые бизнес-возможности для аудиторов.

Обязательство раскрывать информацию о «личности эмитента, независимо от степени децентрализации» ставит под сомнение подходы некоторых проектов, которые пытаются уклониться от ответственности, ссылаясь на децентрализацию. Многие криптопроекты утверждают, что являются «полностью децентрализованными» и потому не подпадают под традиционное регулирование. Однако новые правила FSA ясно указывают, что в любом случае, при выпуске и продаже токенов, должна быть установлена ответственная сторона, которая подчиняется регуляции.

Жесткая борьба с незарегистрированными платформами и запрет инсайдерской торговли

Предполагаемый регуляторный каркас также предоставит органам больше инструментов для борьбы с незарегистрированными платформами, особенно теми, что работают за границей или связаны с децентрализованными биржами. Эта проблема существует в японском регулировании криптовалют уже долгое время. Многие зарубежные биржи предоставляют услуги японским пользователям без регистрации в FSA, создавая вакуум регулирования и угрозу защите инвесторов.

Новый каркас позволит FSA предпринимать более активные меры, включая блокировку сайтов незарегистрированных платформ, заморозку активов на японской территории и сотрудничество с зарубежными регуляторами для совместных операций. Децентрализованные биржи (DEX) — еще одна сложная область для регулирования, поскольку у них отсутствует централизованный оператор, и сложно установить ответственность. Новая инициатива FSA может предусматривать требование к DEX назначить местного представителя или ответственного за соблюдение правил перед началом работы в Японии, подобно требованиям рамок MiCA ЕС.

Также планируется четкий запрет инсайдерской торговли, что созвучно с рамками MiCA ЕС и соответствующими законами Южной Кореи. Инсайдерская торговля — это использование недоступной для публики важной информации для получения прибыли. В традиционном рынке такие действия жестко запрещены и караются. В криптовалютной сфере регулирование этого вопроса остается серой зоной.

Введение запрета инсайдерской торговли для криптоактивов — важное нововведение. Многие команды проектов, ранние инвесторы или сотрудники бирж могут иметь доступ к ценным нераскрытым сведениям, например, о крупных партнерствах, технических обновлениях или регуляторных решениях. Запрет инсайдерской торговли защитит обычных инвесторов от информационной асимметрии и повысит справедливость рынка. В области правоприменения FSA потребуется создать системы мониторинга подозрительных транзакций и сотрудничать с биржами для выявления потенциальных нарушителей.

统一税率 20% и осторожное отношение к ETF и деривативам

В то время как японское правительство рассматривает возможность снижения максимальной налоговой ставки на прибыль с криптовалют, появились новости о реформах регулирования. План предусматривает введение统一税率 20% на все доходы от торговли криптоактивами. Это давно ожидаемое изменение для японских инвесторов. В настоящее время прибыль с криптовалют облагается как прочие доходы с прогрессивной ставкой до 55% (с учетом национальных и местных налогов). Такой высокий налог сильно сдерживает инвестиции: многие удерживаются от продажи активов, чтобы не столкнуться с налоговыми обязательствами.

统一税率 20% уравнивает налоговую ставку на прибыль с криптовалют с традиционными инструментами, такими как акции и облигации, что устранит налоговое дискриминирование и стимулирует участие в рынке. Для индустрии это станет существенным плюсом, что может привести к росту объема сделок и активности рынка. Однако детали и сроки внедрения налоговой реформы пока не объявлены, и инвесторы ожидают дальнейших новостей.

Во вторник FSA также выразила осторожность в отношении производных финансовых инструментов, таких как крипто ETF, основанных на иностранных криптоактивах, заявляя, что их базовые активы «неидеальны». Эта позиция согласуется с консервативным подходом Японии к ETF на криптоактивы. В то время как США уже одобрили спотовые ETF на биткоин и эфир, Япония пока не последовала примеру. Основные опасения FSA связаны с высокой волатильностью базовых активов, рисками манипуляций рынком и защитой инвесторов.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.