Автор: Nancy, PANews

От прежнего «инвестиционного ориентирa» до нынешнего «цвета VC вызывает отвращение», криптовалютные венчурные инвестиции переживают необходимое разочарование и очистку.

Самое темное время — это время перерождения. Этот жестокий процесс избавления от пузырей вынуждает криптовалютный рынок строить более здоровую и устойчивую оценочную логику, а также способствует возвращению отрасли к разумному развитию и зрелости.

Звездные VC падают, время разочарования в элитных кругах

Еще одна криптовенчурная компания обанкротилась. 17 декабря стало известно, что Shima Capital тихо прекращает свою деятельность.

В этом жестоком криптовалютном цикле уход VC не редкость, но уход Shima Capital был не очень достойным. В отличие от других VC, погибших из-за нехватки ликвидности или из-за плохого портфеля, уход Shima Capital связан скорее с внутренними этическими рисками и управленческими хаосами.

Прямой причиной этого решения стал иск, поданный три недели назад SEC США против этого фонда и его основателя Yida Gao. В иске утверждается, что он нарушил несколько законов о ценных бумагах, незаконно привлекая более 1.699 миллиарда долларов у инвесторов с помощью мошеннических схем.

Под давлением регуляторов Yida Gao быстро достиг соглашения с SEC и Министерством юстиции США, заплатив штраф около 4 миллионов долларов, а также решив закрыть фонд и уволить всех сотрудников, выразив глубокое сожаление о своих «вводящих в заблуждение решениях». Фонд находится в процессе ликвидации, активы будут постепенно реализовываться на рынке для возврата инвесторам.

Как бывший звездный венчурный инвестор, активно участвовавший в криптосфере, Shima Capital во многом опирался на элитный статус основателя. Американо-китайский Yida Gao был отличником на Уолл-стрит, имел образование в MIT, а также заменил бывшего председателя SEC Gary Gensler на преподавании криптокурсов в MIT. В его резюме — опыт работы в Morgan Stanley и New Enterprise Associates.

Благодаря этому опыту первый фонд Shima легко собрал 2 миллиарда долларов, инвесторами стали Dragonfly, миллиардер-хеджер Bill Ackman, Animoca, OKX, Republic Capital, Digital Currency Group и Mirana Ventures.

Обладая огромными средствами, Shima стал одним из самых активных участников прошлого цикла, вложив более 200 криптопроектов, среди которых были такие крупные проекты, как Monad, Puddy Penguins, Solv, Berachain, 1inch, Coin98 и другие. Несмотря на большое портфолио, инвесторы оценивали Shima и его команду как молодых и неопытных, не полностью понимающих отрасль, лишь следовавших за криптовалютной спекуляцией.

Более того, все это строилось на лжи. Согласно обвинительному документу SEC, при сборе 1.58 миллиарда долларов для Shima Capital Fund I он сфальсифицировал прошлые показатели, заявляя, что одна из его инвестиций принесла 90-кратную прибыль, тогда как реальные данные показывали всего 2.8-кратный рост. Когда ложь оказалась под угрозой раскрытия, он попытался оправдаться «опечаткой».

Кроме того, Yida Gao через создание SPV привлекал средства инвесторов для покупки токенов BitClout, обещая скидки и защиту капитала. На деле он покупал токены по низкой цене, а затем перепродавал их через свой SPV по более высокой цене, скрытно заработав 1.9 миллиона долларов без раскрытия этой прибыли.

С долгосрочной точки зрения уход Shima посылает положительный сигнал рынку: злоупотребления в криптоиндустрии больше не остаются безнаказанными, прозрачность и этика в отрасли будут повышаться.

Читайте также: Расследование основателя Shima Capital, подозреваемого в хищении активов: от иммиграции из Фуцзяня до элиты Уолл-стрит

Время зарабатывать вслепую закончилось, VC вступает в фазу эволюции

Так называемый неэффективный VC-модель по сути своей — это результат давления рынка на развитие отрасли.

Сейчас «VC собирает, розничные инвесторы берут на себя» — эта цепочка нарушена, и деньги быстро уходят из «воздушных» проектов. Например, недавно запущенный проект Monad с богатым инвесторским составом все равно столкнулся с ценовым кризисом, что вызвало ожесточенные дебаты среди VC, включая Dragonfly, по поводу оценки стоимости.

Правила игры в отрасли изменились. Успех проектов без VC-финансирования (например, Hyperliquid) или сопротивление со стороны сообщества высоким оценкам — все это способствует тому, что венчурные фирмы начинают выходить из своей высокомерной «слоновой кости». Только когда путь «создавать и продавать токены» станет невозможным, VC начнут искать проекты с реальной способностью к самовосстановлению и решению практических задач.

Эта боль очевидна. Уход розничных инвесторов вызывает нехватку ликвидности, традиционные пути выхода VC блокированы, а переоценка снижает сроки окупаемости и приводит к серьезным убыткам по многим инвестициям.

Недавно Arthur Hayes и его семейный офис Maelstrom совместно с Akshat Vaidya публично пожаловались, что их инвестиции в фонд Pantera, сделанные 4 года назад, уже почти в два раза сократились, тогда как биткоин за тот же период вырос примерно вдвое.

Некоторые VC признались PANews, что их вывод средств вызывает у них головную боль: даже участники посевных раундов сейчас держат токены по ценам ниже себестоимости. Проекты, даже запущенные на ведущих биржах вроде Binance, через годы возвращают лишь пятую часть вложенных средств. Многие проекты просто размещают свои токены на мелких биржах, чтобы отчитаться перед инвесторами, не обеспечивая ликвидности выхода, а некоторые вообще «ложатся» и ждут подходящего момента.

Данные Glassnode показывают, что только около 2% альткоинов находятся в прибыли, рынок разделился как никогда ранее. В период бычьего рынка биткоина ситуация, когда альткоины постоянно показывают худшие результаты, встречается редко.

Данные подтверждают, что эпоха зарабатывания вслепую окончена.

Конец эпохи — это начало новой. Руи из HashKey Ventures в соцсетях отметил, что VC не боится ждать, боится быстрого результата, и именно поэтому в медвежьем рынке VC чувствуют себя более комфортно. Чтобы добиться успеха, нужно дотерпеть до следующего периода затишья. В отличие от проектов, VC умеют терпеть. Также большинство криптовенчурных фондов по сути своей используют информационную асимметрию и некоторые зависимости для получения прибыли и комиссий. Важно, что многие из них сейчас перешли в роль маркет-мейкеров или посредников, что по сути не сильно отличается.

Строим дороги — потом дома, ищем уверенные возможности

В условиях оттока горячих денег не все VC «бегут», многие проводят стратегическую сверку линий и корректировки.

«Если у проекта нет дашборда данных, мы не инвестируем», — недавно сообщил участник крипто-ивента в Дубае. Сейчас VC больше внимания уделяют реальным бизнес-данным, а не только истории. В условиях сложной ситуации они значительно повысили порог входа, а некоторые вообще отказались от новых инвестиций.

Основатель Primitive Ventures Dovey Wan призналась, что для инвесторов сейчас соотношение между силой и удачей становится все более жестким, особенно в пост-GPT эпоху. В любой отрасли важен выбор, а не только усилия, но и выбор становится сложнее.

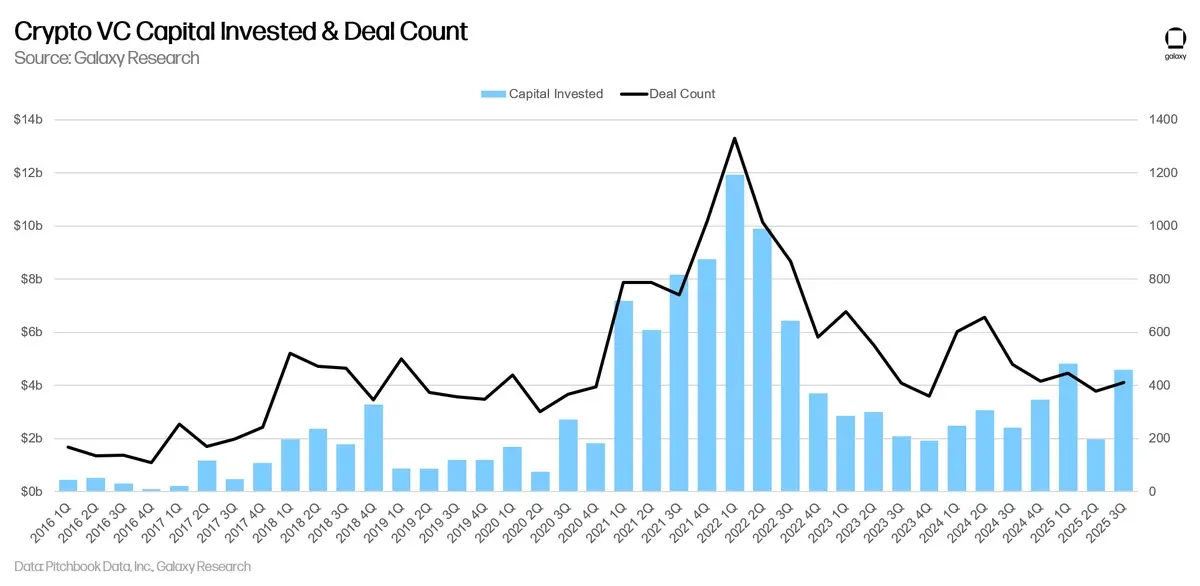

Pantera Capital недавно опубликовала видео, в котором обозначила позитивную тенденцию. Несмотря на то, что в этом году общий объем финансирования криптоотрасли достиг 34 миллиардов долларов — рекорд за 2021 и 2022 годы, — количество сделок снизилось почти на 50%. Основные причины этого: во-первых, изменился состав инвесторов. Семейные офисы и частные инвесторы, активные в 2021–2022 годах, после убытков в медвежьем рынке стали более осторожными, часть из них вышла из рынка; во-вторых, стратегия существующих VC стала более концентрированной — они предпочитают вкладывать в несколько высококачественных проектов, а не разбрасываться, поскольку запуск новых проектов требует больше средств, времени и ресурсов; в-третьих, часть инвестиций перешла в более безопасные активы, что объясняет, почему в текущем цикле большая часть капитала сосредоточена в биткоине и нескольких основных активах; в-четвертых, у фондов есть деньги, но темпы инвестирования замедлились. Многие VC собирали крупные суммы в 2021–2022 годах и сейчас держат «боезапас», чтобы поддерживать существующие портфели, а не спешить с новыми вложениями. В долгосрочной перспективе такие изменения — не негативный сигнал, а признак зрелости рынка.

Недавний анализ отчета по инвестициям за 3 квартал от Galaxy Research показал, что инвестиции в криптоVC выросли в этом сезоне, но сосредоточены. Более 60% инвестиций пришлось на поздние стадии развития компаний — второй по уровню показатель с первого квартала 2021 года. В сравнении с 2022 годом данные по привлечению венчурных инвестиций также показывают значительное снижение интереса инвесторов. Эти данные свидетельствуют о том, что VC предпочитают концентрировать капитал в более уверенных проектах.

Чтобы снизить риски, связанные с односторонним рынком, некоторые криптоVC начали «заниматься не своим делом», ориентируясь на внекриптовалютные рынки. Например, в списке инвестиций YZi Labs уже есть проекты в биотехнологиях, робототехнике и других сферах. Некоторые криптофонды давно начали инвестировать в AI-проекты, хотя у них нет больших преимуществ в переговорах по сравнению с технологическими фондами, это скорее попытка диверсификации.

Pantera также проанализировала прошлый цикл инвестиций. «В прошлом цикле大量 средств вливалось в NFT и метавселенную — спекулятивные области. Эти проекты пытались обойти инфраструктуру и сразу строить «культурный верхний слой». Но, как строить замки на песке: базовая инфраструктура еще не готова, платежные системы несовершенны, регулирование неясно, пользовательский опыт далек от массового уровня. Отрасль слишком торопится с созданием прорывных приложений, вкладывая ресурсы в еще не подготовленные слои.»

Pantera считает, что текущий криптоцикл переживает необходимое «исправление». Сейчас деньги больше идут на инфраструктурные проекты — более эффективные платежные цепочки, зрелые инструменты приватности и системы стейблкоинов. Такой путь — правильный порядок, и только так следующий цикл сможет дать настоящий взрыв приложений.

Закладываем фундамент — строим здание.

Текущая жесткая очистка криптоVC — это не только боль, но и переосмысление.