Купить криптовалюту

Оплатить в

USD

Купить и Продажа

HOT

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Тип торговли

Спот

Торгуйте криптовалютой свободно

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Премаркет

Торгуйте новыми токенами до их официального листинга

Маржа

Увеличьте свою прибыль с помощью кредитного плеча

Конвертация и блочная торговля

0 Fees

Торгуйте любым объемом без комиссий и проскальзываний

Токены с кредитным плечом

Получите простой доступ к позициям с кредитным плечом

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

Опционы

HOT

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

NEW

Будьте готовы к следующему крупному токен-проекту

Alpha Points

NEW

Торгуйте ончейн активами и получайте награды аирдропа!

Фьючерсные баллы

NEW

Зарабатывайте баллы и получайте награды аирдропа

Инвестиции

Simple Earn

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

Настроенное вами управление капиталом способствует росту ваших активов

Управление частным капиталом

Индивидуальное управление активами для роста ваших цифровых активов

Количественный фонд

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Стейкинг BTC

HOT

Стейкайте BTC и зарабатывайте 10% годовых

Минтинг GUSD

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Еще

- Популярные темыПодробнее

35.11K Популярность

36.19K Популярность

154.47K Популярность

82.95K Популярность

177.46K Популярность

- Горячее на Gate FunПодробнее

- РК:$3.57KДержатели:20.04%

- РК:$3.52KДержатели:10.00%

- РК:$3.57KДержатели:20.04%

- РК:$3.53KДержатели:10.00%

- РК:$3.58KДержатели:20.04%

- Закрепить

SEC не предприняла никаких мер и выпустила письмо с требованием, а токенизация американских акций сделала небольшой шаг

Автор: 加密沙律

Время по американскому часовому поясу 15 декабря 2025 года, NASDAQ официально подала в SEC форму Form19b-4 с заявкой на продление торгового времени американских акций и биржевых продуктов до 23/5 (торговля 23 часа в сутки, 5 дней в неделю).

Однако заявка NASDAQ предполагает не просто продление времени торговли, а изменение его на два официальных торговых сессии:

**Дневная торговая сессия (время по восточному побережью США 4:00-20:00) и ночная торговая сессия (время по восточному побережью США 21:00 — следующего дня 4:00). Время с 20:00 до 21:00 — пауза в торговле, все неподтвержденные ордера в этот период отменяются.

Многие читатели, увидев эту новость, начали радоваться, думая, не готовится ли США к 24/7 торговле токенизированными американскими акциями? Но 加密沙律 внимательно изучил документ и хочет сказать всем: не спешите с выводами, потому что NASDAQ в документе указывает, что многие традиционные правила ценных бумаг и сложные ордера не применимы к ночной торговле, и некоторые функции будут ограничены.

Мы давно следим за токенизацией американских акций, считаем её одним из важнейших объектов токенизации реальных активов, особенно в свете различных официальных действий SEC (Комиссии по ценным бумагам и биржам) — в последнее время их становится всё больше.

Этот документ вызывает у публики новые ожидания по поводу токенизации американских акций, потому что США делают шаг к приближению торгового времени ценных бумаг к рынку цифровых активов с 24/7. Но при более внимательном рассмотрении:

В этом документе NASDAQ вообще не упоминает о токенизации, речь идет только о реформе системы традиционных ценных бумаг.

Если хотите более подробно понять действия NASDAQ, 加密沙律 может подготовить отдельную статью с разбором. А сегодня мы хотим поговорить о реальных новостях, связанных с токенизацией американских акций —

SEC официально «разрешила» крупнейшему депозитарию ценных бумаг в США проводить эксперименты по предоставлению услуг токенизации.

15 декабря 2025 года сотрудники отдела торгов и рынков SEC направили DTCC письмо «No-Action Letter (NAL)», которое затем было опубликовано на сайте SEC. В этом письме ясно указано, что при соблюдении определенных условий SEC не будет предпринимать правовые меры против DTC за предоставление услуг по токенизации, связанных с его депозитарной деятельностью.

На первый взгляд, многие читатели могут подумать, что SEC объявила «освобождение» от использования токенизации в американских акциях. Но при более внимательном анализе ситуация значительно сложнее.

Что же именно написано в этом письме? Какое место занимает токенизация американских акций в последних разработках? Начнем с главных участников:

1. Кто такие DTCC и DTC?

DTCC, полное название Depository Trust & Clearing Corporation, — это американская группа компаний, включающая организации, отвечающие за депозитарное хранение, клиринг акций и облигаций.

DTC, полное название Depository Trust Company, — это дочерняя компания DTCC и крупнейший в США централизованный депозитарий ценных бумаг, отвечающий за единое хранение акций, облигаций и других ценных бумаг, а также за расчет и передачу прав. Объем депозитарного хранения и учета ценных бумаг превышает 100 триллионов долларов, и DTC можно считать «книгой учета» всего рынка американских акций.

2. Как связаны DTC и токенизация американских акций?

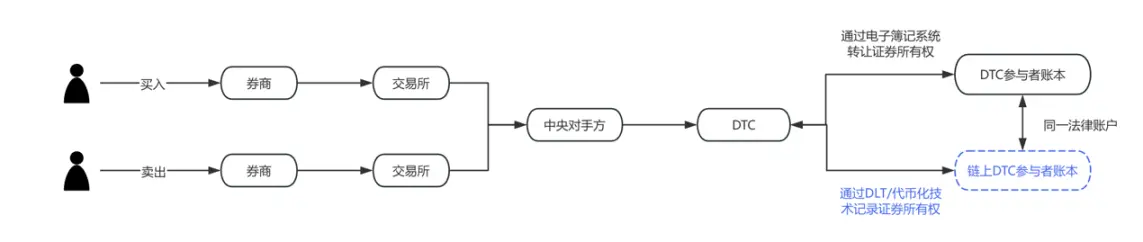

В начале сентября 2025 года появилась новость о том, что NASDAQ подала в SEC заявку на выпуск акций в форме токенов. Уже в этой заявке фигурировала DTC.

NASDAQ заявил, что единственное отличие токенизированных акций от традиционных — в процессе клиринга и расчетов по ордерам в DTC.

Чтобы сделать это более понятным, мы подготовили блок-схему: синяя часть — это изменения, которые NASDAQ предложила в своем сентябрьском проекте. Очевидно, что DTC — ключевой исполнитель и практический механизм реализации токенизации американских акций.

3. Что говорит недавно опубликованное «No-Action Letter»?

Многие сразу воспринимают этот документ как согласие SEC на использование DTC блокчейна для учета американских акций, что не совсем точно. Чтобы правильно понять ситуацию, нужно учитывать один пункт в американском «Законе о ценных бумагах»:

Статья 19(b) Закона о ценных бумагах (Securities Exchange Act of 1934) гласит, что любые саморегулируемые организации (включая клиринговые центры) при изменении правил или существенных бизнес-операциях должны подавать заявку на изменение правил в SEC и получать одобрение.

Образцы двух предложений NASDAQ основаны именно на этом требовании.

Однако процесс подачи и утверждения правил обычно занимает много времени — месяцы, максимум до 240 дней. Если каждый шаг требует отдельной заявки и одобрения, это очень затратно по времени. Поэтому, чтобы обеспечить бесперебойную работу своих пилотных проектов по токенизации ценных бумаг, DTC подала заявку на освобождение от обязательства соблюдать процедуру подачи заявок по статье 19b в течение периода пилотных испытаний, и SEC согласилась.

Это означает, что SEC временно освободила DTC от части процедурных требований, но не дала фактического разрешения на использование токенизации в рынке ценных бумаг.

Что же дальше? Как будет развиваться токенизация американских акций? Нужно понять два вопроса:

Что может делать DTC без подачи заявок в рамках пилотных проектов?

На данный момент депозитарий DTC использует следующую модель: предполагается, что брокеры имеют счета в DTC, а DTC ведет централизованный учет всех покупок и продаж акций и долей. В этот раз DTC предложила — а можно ли дать брокерам возможность записывать эти акции в виде блокчейн-токенов?

Практически это реализуется так: участники регистрируют подходящий, одобренный DTC кошелек (Registered Wallet). После отправки команды на токенизацию DTC выполняет три действия:

a) — переводит эти акции с исходного счета в общий депозитарий;

b) — создает токены на блокчейне;

c) — зачисляет токены на кошелек участника, подтверждая его право на эти ценные бумаги.

После этого токены могут свободно передаваться между брокерами без необходимости каждый раз проходить через централизованный реестр DTC. Но все перемещения токенов отслеживаются DTC через оффчейн-систему LedgerScan в реальном времени, и записи LedgerScan формируют официальный реестр DTC. Если участник захочет выйти из режима токенизации, он может в любой момент отправить DTC команду «де-токенизации», и DTC уничтожит токены, а права на ценные бумаги вернутся в традиционный счет.

В NAL подробно описаны технические и риск-менеджмент ограничения, в том числе: токены могут передаваться только между кошельками, одобренными DTC, и в определенных случаях DTC даже имеет право принудительно переводить или уничтожать токены в кошельках, а системы токенов и основная клиринговая система DTC строго изолированы.

В чем смысл этого документа?

С юридической точки зрения 加密沙律 подчеркивает, что NAL — это не юридическая норма или изменение правил, а лишь выражение позиции SEC в рамках существующих фактов и предположений.

В системе американского законодательства о ценных бумагах нет отдельной статьи, запрещающей использование блокчейна для учета. Регуляторы больше обеспокоены тем, сохраняется ли при внедрении новых технологий существующая структура рынка, ответственность за депозитарное хранение, риск-менеджмент и обязательства по отчетности.

Кроме того, в американской системе регулирования такие письма, как NAL, долгое время считаются важным индикатором позиции регулятора, особенно когда речь идет о системно значимых финансовых институтах вроде DTC. Их значение зачастую больше связано с символизмом, чем с конкретными юридическими последствиями.

Из содержания следует, что SEC разрешила DTC токенизировать существующие ценные бумаги, не выпуская новые или не проводя транзакции на блокчейне. Это — «отображение» прав или «учет в виде записей», направленное на повышение эффективности внутренней обработки, а не на изменение юридического статуса ценных бумаг или прав собственности. Услуги работают в контролируемой среде и на разрешенных блокчейнах, участники, сферы применения и техническая архитектура строго ограничены.

加密沙律 считает, что такой подход очень разумен. Самое уязвимое место в активов на блокчейне — это отмывание денег, нелегальный сбор средств и другие финансовые преступления. Технология токенизации — это новая технология, но она не должна становиться соучастником преступлений. Регуляторы должны признавать потенциал блокчейна в инфраструктуре ценных бумаг, одновременно строго соблюдая границы существующего законодательства и депозитарной системы.

4. Последние новости о развитии токенизации американских акций

Обсуждение токенизации американских акций уже переходит от вопроса «соответствует ли это правилам» к вопросу «как реализовать». Анализируя текущие практики, можно выделить как минимум два параллельных, но логически разных пути:

Первый — путь, ориентированный на официальное мнение, представленный DTCC и DTC, — главная цель которого — повысить эффективность расчетов, сверки и обращения активов, обслуживая в основном институциональных и оптовых участников. В этой модели токенизация практически «невидима» для конечных инвесторов: акции остаются акциями, только внутренние системы обновлены.

Второй — роль брокеров и торговых платформ, таких как Robinhood, MSX и другие, которые в последние годы активно экспериментируют с криптоактивами, дроблением акций и расширением торговых часов. Если токенизация в США станет более зрелой и легальной, такие платформы получат преимущество как входные точки для пользователей. Для них токенизация — не смена бизнес-модели, а технологическое расширение существующего опыта инвестирования: более быстрый расчет, гибкое дробление активов, интеграция продуктов разных рынков. Всё это возможно при условии ясных регуляторных правил. Эти эксперименты зачастую идут по границе регулирования, сочетая риск и инновации, — их ценность в долгосрочной перспективе не в масштабах, а в проверке новых форм рынка. На практике они скорее служат образцами для развития системы, а не заменой существующему рынку.

Чтобы было понятнее, приведем сравнительную схему:

5. Мнение 加密沙律

С более широкой точки зрения, основная задача токенизации американских акций — не превращение акций в «монеты», а повышение эффективности обращения активов, снижение операционных издержек и создание интерфейсов для будущего межрынкового взаимодействия, при сохранении юридической определенности и системной безопасности. В этом процессе регуляция, технологии и рыночная структура будут развиваться параллельно, постепенно, а не радикально.

Можно ожидать, что в ближайшее время токенизация американских акций не кардинально изменит работу Уолл-стрит, но уже входит в повестку важнейших инфраструктурных проектов США. Взаимодействие SEC и DTCC — скорее, эксперимент на уровне системы, задающий рамки для дальнейших исследований. Для участников рынка это, возможно, не финал, а старт, за которым стоит внимательно следить.