Инфляционные опасения остаются в центре внимания последние несколько лет. Золото выходит на сцену. Серебро упоминается. Затем обсуждение обычно прекращается. Аналитик Алекс Мейсон утверждает, что такой подход полностью упускает из виду настоящую торговлю.

В своем недавнем посте Мейсон изложил более широкий взгляд на защиту от инфляции, подкрепленный долгосрочной диаграммой периодов капиталовложений. Его основное послание ясно: инфляция не только влияет на цены, она создает стрессовые ситуации для систем. И капитал, как правило, перераспределяется в сторону того, что помогает этим системам функционировать.

- Что на самом деле говорит Мейсон

- Объяснение диаграммы капиталовложений

- Почему важны энергетика и инфраструктура

- Сигнал по соотношению, на который он указывает

- Почему эта торговля тихая

Что на самом деле говорит Мейсон

Мейсон не отвергает золото. Он явно говорит, что не продает его. Золото по-прежнему выполняет роль хранилища стоимости. Разница в фокусе. Золото защищает сбережения. Активы, которые он покупает, защищают функцию.

Его концепция следует простой цепочке:

Энергетика → Электричество → Продовольствие → Материалы

Когда деньги теряют доверие, спрос не исчезает. Он смещается в сторону тех ресурсов, которые нельзя заменить или быстро масштабировать. Нефть, газ, генерация электроэнергии, уран, медь, удобрения и промышленная инфраструктура находятся в основании этой цепочки. Без них ничего другого не работает.

Именно поэтому он описывает это как системную торговлю, а не ставку на один актив.

Объяснение диаграммы капиталовложений

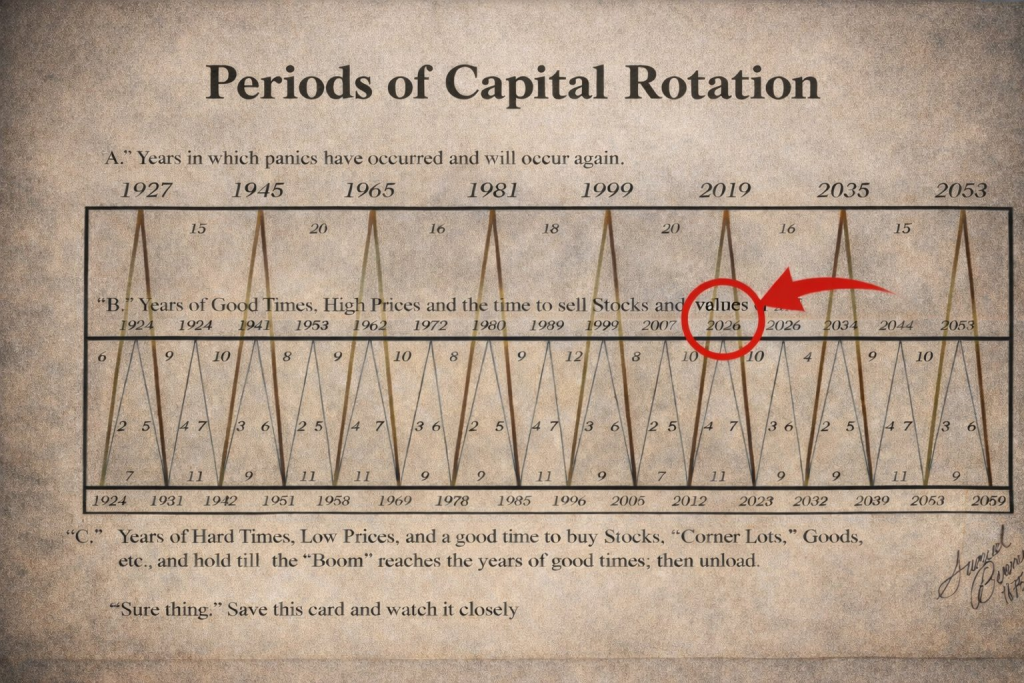

Диаграмма, которую Мейсон поделился, делит историю на повторяющиеся фазы поведения капитала. Она выделяет три широких окружения:

- Годы паники, когда доверие рушится

- Годы расширения, когда цены высоки, а аппетит к риску преобладает

- Годы сжатия, когда активы дешевы, и капитал тихо позиционируется

Источник: X/@AlexMasonCrypto

Ключевая деталь — тайминг. Эти фазы не появляются случайно. Они сгруппированы вокруг долгих циклов, которые, как правило, повторяются десятилетиями. Диаграмма подчеркивает прошлые моменты, когда капитал уходил от финансовых активов и направлялся к реальным активам, связанным с производством и поставками.

Мейсон выделяет 2026 год как точку, когда модель предполагает очередной переход. Не вершину рынка. А смену фазы.

Почему важны энергетика и инфраструктура

Список Мейсона продуман:

- Нефть и газ обеспечивают реальную энергию, а не нарративы

- Электричество занимает центральное место в современных экономиках и уже испытывает нагрузку

- Уран поддерживает базовую мощность, которую возобновляемые источники не могут заменить

- Медь ограничивает электрификацию и расширение сетей

- Удобрения связывают энергию напрямую с продовольствием

- Инфраструктура поддерживает все вышеперечисленное

Эти сектора объединяет три признака, которые важны для Мейсона. Они генерируют наличные деньги. Они находятся ближе к цикловым минимумам относительно финансовых активов. И они не могут быстро увеличить поставки, даже при росте цен.

Этот последний пункт наиболее важен. Когда спрос растет быстрее предложения, капитал следует за ним.

Читайте также: Silver Miners vs. Silver: Этот коэффициент кричит о возможности

Сигнал по соотношению, на который он указывает

Одна строка в посте выделяется: соотношение нефтяных компаний к золотодобытчикам находится около исторических минимумов. Мейсон отмечает, что такие отношения не остаются сжатыми надолго. В прошлых циклах экстремумы этого соотношения появлялись около ключевых точек смены фазы, когда капитал начинал отдавать предпочтение энергетическим производителям вместо традиционных хеджей.

Это говорит о том, что золото уже не является единственным местом, где капитал прячется.

Почему эта торговля тихая

Эти сектора не популярны. Они требуют больших капиталовложений, политически чувствительны и скучны по сравнению с технологическими или криптовалютными нарративами. Обычно именно так выглядят ранние фазы перераспределения. Сначала движется капитал. Истории приходят позже.

Уверенность Мейсона основана на повторении. Он отмечает, что публично называл крупные вершины и дны более десяти лет. Этот послужной список и объясняет, почему его заявления о развертывании миллионов имеют вес, даже без привязки к тикерам.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.