Заголовок оригіналу: Hyperliquid на роздоріжжі: Robinhood або Nasdaq економіка

Автор оригіналу: @shaundadevens

Переклад: Peggy, BlockBeats

Редакторський коментар: Коли обсяг торгів Hyperliquid наближається до рівня традиційних бірж, справжнім предметом уваги стає не лише «який обсяг», а й те, на якому рівні ринкової структури він обирає стояти. У цій статті, з урахуванням розподілу ролей у традиційних фінансах «брокер vs біржа», аналізується, чому Hyperliquid свідомо обирає позицію на рівні ринку з низькими комісіями, а також як Builder Codes, HIP-3, розширюючи екосистему, створюють довгостроковий тиск на платформу через комісійні.

Шлях Hyperliquid відображає основну проблему, з якою стикається вся інфраструктура криптовалютних торгів: після масштабування прибутки потрібно правильно розподіляти.

Нижче наведено оригінал:

Hyperliquid наразі обробля обсяги перпетуальних контрактів, близькі до рівня Nasdaq, але його структура прибутку також має ознаки «рівня Nasdaq».

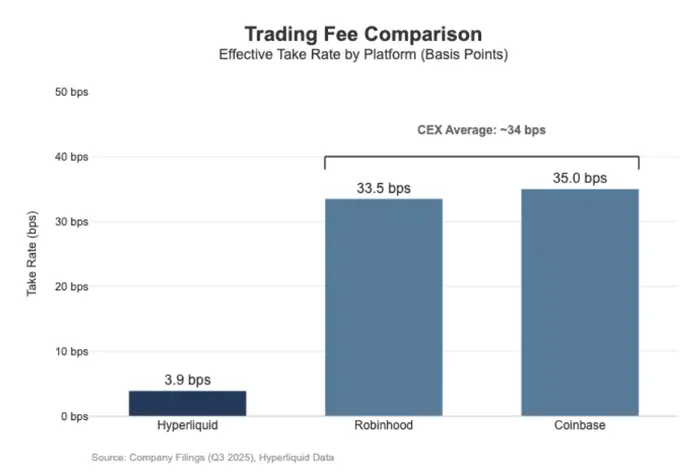

За останні 30 днів Hyperliquid закрив номінальний обсяг перпетуальних контрактів на суму 2056 млрд доларів (згідно з квартальним річним еквівалентом близько 6170 млрд доларів), але отримав лише 80,3 млн доларів комісійних доходів, що при цьому становить приблизно 3,9 базисних пунктів (bps).

Це означає, що модель монетизації Hyperliquid ближча до оптового виконавчого майданчика (wholesale execution venue), а не до високовитратної платформи для роздрібних клієнтів.

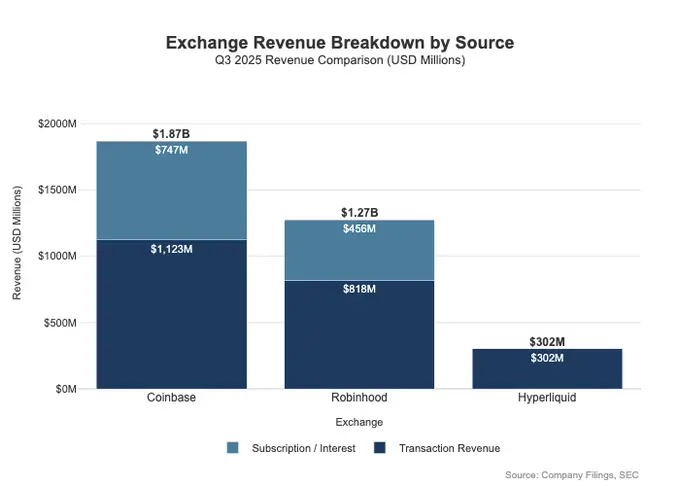

Для порівняння, Coinbase у третьому кварталі 2025 року зафіксувала обсяг торгів на 2950 млрд доларів, отримавши 1,046 млрд доларів торгових доходів, що приховано становить приблизно 35,5 базисних пунктів.

Robinhood у криптовалютному бізнесі має схожу логіку монетизації: його номінальний обсяг криптоактивів на 800 млрд доларів приніс 268 млн доларів торгових доходів, що приховано становить приблизно 33,5 базисних пунктів; водночас, у третьому кварталі 2025 року Robinhood зафіксувала номінальний обсяг торгів акціями на 6470 млрд доларів.

Загалом, Hyperliquid вже входить до топових інфраструктурних платформ для торгівлі за обсягами, але за моделлю комісій та бізнес-структурою більше нагадує низькозатратний рівень для професійних трейдерів, а не платформу для роздрібних клієнтів.

Розрив полягає не лише у рівні комісій, а й у широті можливостей монетизації. Роздрібні платформи здатні одночасно отримувати прибуток з кількох «інтерфейсів» доходу. У третьому кварталі 2025 року Robinhood отримала 730 млн доларів торгових доходів, а також 456 млн доларів чистих відсотків і 88 млн доларів інших доходів (переважно від підписки Gold).

На відміну від цього, Hyperliquid значно більше залежить від комісійних за торгівлю, і ці комісії структуровано зменшуються на рівні протоколу до однозначних базисних пунктів. Це означає, що модель доходу Hyperliquid більш концентрована, однорідна і ближча до інфраструктурного рівня з низькими комісіями та високою обігом, ніж до глибокої монетизації через кілька продуктів, характерної для роздрібних платформ.

Це можна пояснити саме позиціонуванням: Coinbase і Robinhood — це брокерські / дистрибуційні бізнеси, що базуються на балансах активів і підписках для багаторівневої монетизації; тоді як Hyperliquid ближча до рівня біржі. У структурі традиційних фінансів прибутковий пул природно розподілений між цими двома рівнями.

Модель «Брокер — Dealer» проти «Біржа»

У традиційних фінансах (TradFi) найсуттєвішим розмежуванням є розподіл між рівнем дистрибуції (розповсюдження) і рівнем ринку (the market).

Роздрібні платформи типу Robinhood і Coinbase знаходяться на рівні дистрибуції і здатні захоплювати високий валовий прибуток; тоді як біржі типу Nasdaq — на рівні ринку, і їх цінова політика структурно обмежена, оскільки ціноутворення і виконавчі послуги піддаються конкуренції і наближаються до товарної економіки.

Брокер / Dealer = можливості дистрибуції + баланс активів

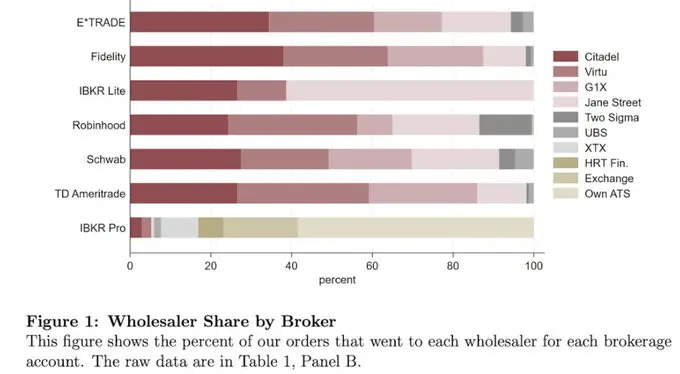

Брокери контролюють клієнтські відносини. Більшість користувачів не заходять безпосередньо на Nasdaq, а через брокера. Брокери відповідають за відкриття рахунків, зберігання активів, маржу і управління ризиками, підтримку клієнтів, податкові документи тощо, а потім маршрутизують ордери до конкретних торгових майданчиків.

Саме ця «власність відносин» дозволяє брокерам отримувати багаторівневий дохід поза межами торгівлі:

- Грошові та активні залишки: різниця у ставках за готівкою, кредитування маржі, позики цінних паперів

- Пакетні продукти: підписки, функціональні пакети, банківські картки / консультаційні послуги

- Економіка маршрутизації: контроль за потоком ордерів, можливість вбудовувати плату або розподіл доходів у ланцюжку маршрутизації

Саме тому брокери часто отримують більше, ніж біржі: прибутковий пул справді зосереджений у «дистрибуції + балансах».

Біржа = Агрегація + Правила + Інфраструктура, обмежена у комісіях

Біржі керують торговим майданчиком: системою аутентифікації, правилами ринку, визначеністю виконання і інфраструктурним підключенням. Основні джерела доходу:

- Торгові комісії (які постійно знижуються у високоліквідних продуктах)

- Реферальні / стимулюючі програми (часто для залучення ліквідності, з великими поверненнями для маркет-мейкерів)

- Дані цін, мережеві з’єднання і розміщення серверів

- Ліцензії на індекси і збори за листинг

Механізм маршрутизації Robinhood чітко ілюструє цю структуру: клієнтські відносини належать брокеру (Robinhood Securities), а ордери маршрутизуються до сторонніх маркет-мейкерів, і економічні вигоди розподіляються по ланцюжку.

Найбільш високоприбутковий рівень — це дистрибуція, яка контролює залучення клієнтів, відносини з ними і всі джерела доходу, пов’язані з виконавчими послугами (оплата за потік ордерів, маржа, позики цінних паперів і підписки).

Саме Nasdaq перебуває на рівні з низькою маржею (thin-margin). Його продукти — це в основному високотоваризовані можливості виконання і доступ до черги, а цінова політика жорстко обмежена.

Причина у тому, що для залучення ліквідності торгові майданчики часто повертають значну частину номінальних комісій у вигляді маркет-мейкерських знижок (maker rebate); регуляторні обмеження на плату за доступ (access fee) обмежують можливий рівень зборів; а гнучкість маршрутизації ордерів дозволяє швидко перемикатися між майданчиками, ускладнюючи будь-якому окремому майданчику підвищувати ціну.

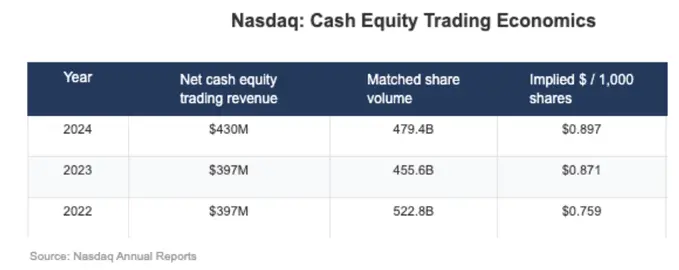

У фінансових звітах Nasdaq це дуже наочно видно: чистий прибуток від торгів акціями за готівковими операціями зазвичай становить лише кілька тисячних долара на акцію. Це прямий приклад структурного зменшення прибутку на рівні ринку.

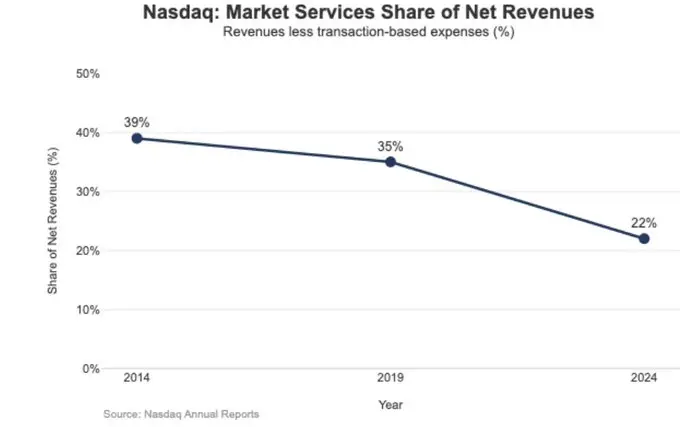

Ця низька маржа має стратегічні наслідки, які чітко відображаються у зміні структури доходів Nasdaq.

У 2024 році доходи від «Market Services» (ринкових послуг) склали 1,02 млрд доларів, що становить 22% від загального доходу у 4,649 млрд доларів; у 2014 році цей показник був 39,4%, а у 2019 — ще 35%.

Ця тенденція до зниження відповідає тому, що Nasdaq активно змінює фокус з високоризикових, обмежених прибутком виконувальних бізнесів на більш регулярні, передбачувані програми з софтом і даними. Іншими словами, структурно низька маржа на рівні біржі стимулює Nasdaq поступово переносити зростання з «черги і виконання» до «технологій, даних і сервісів».

Hyperliquid як «рівень ринку»

Ефективна ставка комісії близько 4 базисних пунктів (bps), що цілком відповідає обраній позиції на рівні ринку (market layer). Він створює «набір» інфраструктури для торгівлі за моделлю «Nasdaq»:

з високопродуктивною системою аутентифікації, системою маржінгу і розрахунками, з механізмом цінового формування maker/taker і маркет-мейкерськими знижками, спрямованими на максимізацію якості виконання і спільної ліквідності, а не на багаторівневу монетизацію для роздрібних користувачів.

Інакше кажучи, дизайн Hyperliquid зосереджений не на підписках, балансах або дистрибуції, а на забезпеченні товаризованих, але максимально ефективних можливостей виконання і розрахунків — це характерна риса рівня ринку і природний наслідок його низької структури комісій.

Це проявляється у двох типових структурних розподілах, які ще не реалізовані у більшості криптовалютних платформ, але є типовими для традиційних фінансів:

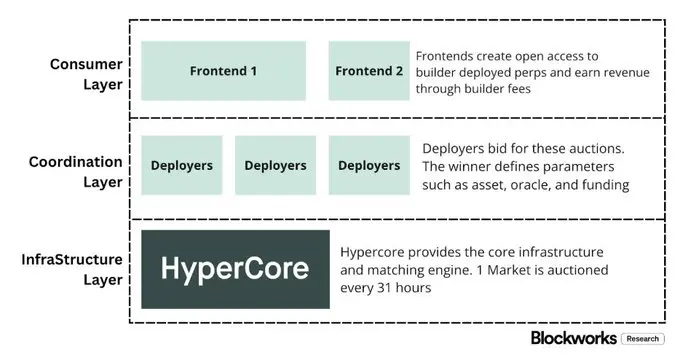

по-перше, безліцензійний рівень брокерів / дистрибуції (Builder Codes).

Builder Codes дозволяє стороннім інтерфейсам будуватися на основі ядра біржі і самостійно отримувати економічний зиск. Комісії Builder мають чіткий верхній ліміт: для перпетуальних контрактів — 0,1% (10 базисних пунктів), для спот-торгів — до 1%, і їх можна налаштовувати на рівні окремого ордера.

Ця механіка створює конкурентний ринок дистрибуції, а не монополізує доступ до користувачів і монетизацію через єдину офіційну платформу.

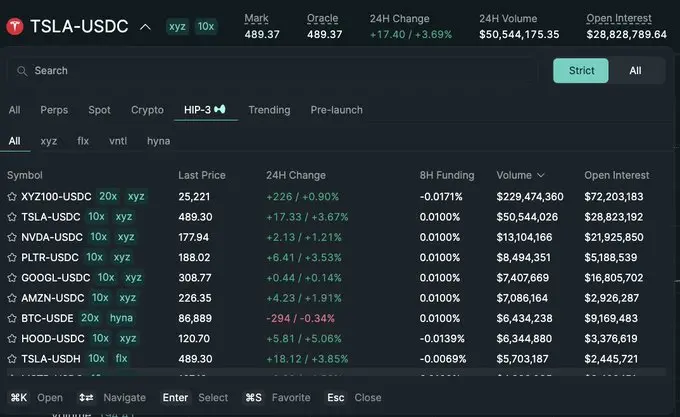

по-друге, безліцензійний рівень листингу / продуктів (HIP-3).

У традиційних фінансах біржі зазвичай контролюють процес листингу і створення продуктів. HIP-3 делегує цю функцію: розробники можуть запускати перпетуальні контракти, що наслідують HyperCore, і використовувати API, а визначення і управління ринком — на їхній відповідальності.

З економічної точки зору, HIP-3 чітко регламентує розподіл доходів між рівнем біржі і рівнем продуктів: розробники спотових і HIP-3 перпетуальних контрактів можуть зберігати до 50% комісій з торгівлі своїми активами.

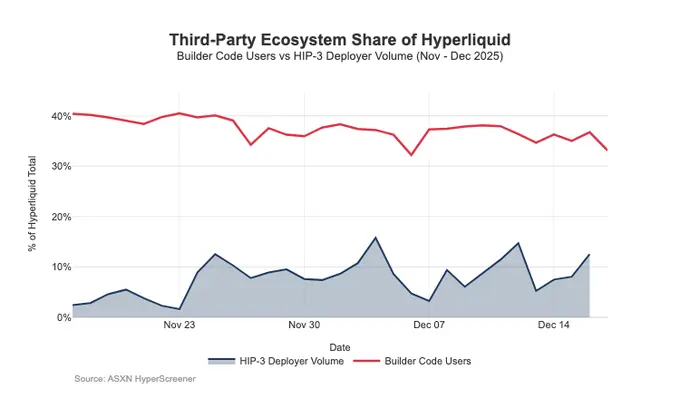

Builder Codes вже демонструє результати на дистрибуційному рівні: станом на середину грудня близько третини користувачів не торгували через нативний інтерфейс, а через сторонні фронтенди.

Проблема у тому, що ця структура, сприяюча розширенню дистрибуції, сама створює постійний тиск на комісії рівня біржі:

- Ціноутворення знижується.

Коли кілька фронтендів одночасно пропонують один і той самий базовий ліквідний пул, конкуренція природно зводиться до найнижчих загальних торгових витрат; а комісії Builder, які можна гнучко налаштовувати на рівні ордера, ще більше знижують ціну.

- Втрата можливостей монетизації.

Фронтенди контролюють відкриття рахунків, пакування продуктів, підписки і повний торговий потік, отримуючи високий валовий прибуток у рівні брокера; тоді як Hyperliquid може залишитися лише з тонким рівнем біржі.

- Стратегічний ризик маршрутизації.

Якщо фронтенд перетвориться на справжнього міжмайданчикового маршрутизатора, Hyperliquid може бути змушена вступити у конкуренцію з оптовими виконавчими моделями, змушена знижувати ціни або підвищувати повернення для захисту потоку ордерів.

Загалом, Hyperliquid свідомо обирає позицію на рівні ринку з низькими прибутками (через HIP-3 і Builder Codes), водночас дозволяючи високоприбутковому рівню брокера зростати зверху.

Якщо фронтенди Builder продовжать розширюватися, вони все більше визначатимуть цінову політику для користувачів, контролюватимуть утримання і монетизацію, а також матимуть можливість впливати на рівень маршрутизації, створюючи довгостроковий тиск на комісійні Hyperliquid.

Захист дистрибуційних прав і введення нефінансових прибуткових пулів

Найбільш очевидний ризик — товаризація.

Якщо сторонні фронтенди зможуть довго підтримувати нижчі ціни, ніж нативний інтерфейс, і навіть у кінцевому підсумку реалізують міжмайданчикову маршрутизацію, Hyperliquid буде витіснений у модель оптового виконавчого бізнесу.

Останні зміни у дизайні показують, що Hyperliquid намагається уникнути цього сценарію і водночас розширити нові джерела доходу.

Захист дистрибуційних прав: збереження конкурентоспроможності нативного фронтенду

Раніше запропонована схема знижки за заставу дозволяє Builder отримати до 40% знижки на комісії через заставу HYPE, що фактично дає стороннім фронтендам більш дешевий шлях, ніж нативний інтерфейс Hyperliquid. Відмова від цієї схеми фактично скасовує пряму підтримку зниження цін для зовнішніх дистрибуцій.

Одночасно, спершу HIP-3 позиціонувалася як головний канал дистрибуції через Builder і не показувалася у головному фронтенді; але тепер ці ринки почали з’являтися у нативному інтерфейсі Hyperliquid з жорсткими стандартами листингу.

Цей сигнал дуже ясний: Hyperliquid зберігає можливість роботи на рівні Builder без ліцензії, але не за рахунок власних ключових дистрибуційних прав.

USDH: від монетизації торгів до «флоуту» (залежних активів)

Запуск USDH має на меті повернути прибутки від резервів стабільних монет, які раніше забиралися поза системою. Його структура передбачає рівний розподіл доходів: 50% — Hyperliquid, 50% — для зростання екосистеми USDH. Крім того, знижки на торгові комісії для ринків USDH ще більше підсилюють цю орієнтацію: Hyperliquid готовий знижувати ціну за окрему транзакцію, щоб отримати більший масштаб і більш «липкий» прибутковий пул, прив’язаний до залишків.

З точки зору ефекту, це фактично вводить у протокол джерело доходу, схоже на пенсію, яке зростає залежно від масштабів базової валюти, а не лише від номінального обсягу торгів.

Портфельний маржінг (Portfolio Margin): впровадження фінансових моделей головного брокера

Портфельний маржінг об’єднує гарантії для спот і перпетуальних контрактів, дозволяючи взаємно компенсувати різні позиції, і вводить внутрішній кредитний цикл.

Hyperliquid залишатиме 10% відсотків, сплачених позичальниками, що робить економіку протоколу дедалі більш залежною від рівня кредитування і рівня відсотків, а не лише від обсягів торгів. Це ближче до доходної моделі брокера / головного брокера (prime), а не до чистої біржової логіки.

Шлях Hyperliquid до «брокерської» економіки

За рівнем обсягів Hyperliquid вже досягає рівня провідних торгових платформ; але у монетизації він все ще залишається на рівні ринку: дуже високий номінальний обсяг торгів і ефективна ставка комісій близько 1-2 базисних пунктів. Різниця з Coinbase і Robinhood — структурна.

Роздрібні платформи знаходяться на рівні брокерів, контролюють відносини з користувачами і залишки коштів, здатні одночасно монетизувати кілька пулів доходу (фінансування, вільні кошти, підписки); тоді як чисті біржі продають виконавчі послуги, і в умовах конкуренції за ліквідність і маршрутизацію виконання природно стає товаром, а чистий прибуток постійно зменшується. Nasdaq — класичний приклад такої структурної обмеженості.

На ранніх етапах Hyperliquid явно орієнтувалася на модель біржі. Завдяки розділенню дистрибуційного рівня (Builder Codes) і рівня створення продуктів (HIP-3), вона прискорює розширення екосистеми і охоплення ринку; але ця архітектура також може сприяти «зовнішньому» зниженню економічної ефективності: якщо сторонні фронтенди почнуть узгоджувати ціну і маршрутизувати між майданчиками, Hyperliquid ризикує опинитися на низькому рівні з великими обсягами і низькими прибутками.

Однак останні дії демонструють свідомий перехід: без втрати переваг єдиного виконавчого і розрахункового механізму, вона захищає дистрибуційні права і розширює джерела доходу за рахунок «залежних» активів.

Конкретно: протокол більше не готовий субсидувати зовнішні фронтенди, щоб вони були дешевшими за нативний інтерфейс; HIP-3 стає більш нативним у показі; і вводить доходи у вигляді балансних активів.

USDH повертає резерви у екосистему (з рівним розподілом і знижками на ринок USDH); портфельний маржінг через 10% відсотків із позик вводить фінансову економіку.

Загалом, Hyperliquid наближається до гібридної моделі: на основі виконавчого рівня з додаванням захисту дистрибуції і балансних пулів. Це знижує ризик застрягти у низькій маржі оптових виконавчих платформ і водночас дозволяє зберегти переваги єдиного виконавчого і розрахункового механізму, наближаючись до доходів брокерського типу.

На перспективу 2026 року залишається відкритим питання: чи зможе Hyperliquid, не порушуючи «модель аутсорсингу», ще більше рухатися у бік брокерської економіки. USDH — найчіткіший тест: при приблизно 1 мільярді доларів обсягу, коли протокол не контролює дистрибуцію, зовнішнє розповсюдження випуску відбувається досить повільно. Очевидним альтернативним шляхом є стандартне використання UI — наприклад, автоматичне перетворення приблизно 4 мільярдів доларів USDC у нативний стабільний актив (подібно до автоматичного перетворення BUSD Binance).

Якщо Hyperliquid справді прагне отримати прибутки рівня брокерів, їй, можливо, потрібно буде діяти у стилі брокера: більш контрольовано, тісніше інтегрувати нативні продукти і чіткіше визначати межі конкуренції з екосистемою у дистрибуції і балансах.