Tổng quan

-

Tháng 6 năm 2026, thị trường tiền điện tử không nối tiếp được đà phục hồi của tháng 5. BTC và ETH đều giảm hơn 20%, đồng thời các tài sản lớn như BNB, XRP, DOGE và ADA chịu áp lực bán diện rộng, phản ánh sự thu hẹp khẩu vị rủi ro toàn hệ thống chứ không chỉ yếu ở từng tài sản riêng lẻ.

-

Thị trường chứng kiến suy giảm trên diện rộng, phân hóa hiệu suất mạnh và lợi nhuận trung bình bị bóp méo. Trong 493 token hợp lệ thuộc Top 500, có 126 token tăng giá, 350 token giảm giá và 17 token gần như không biến động, với tỷ lệ thua lỗ chiếm 70,99% mẫu khảo sát.

-

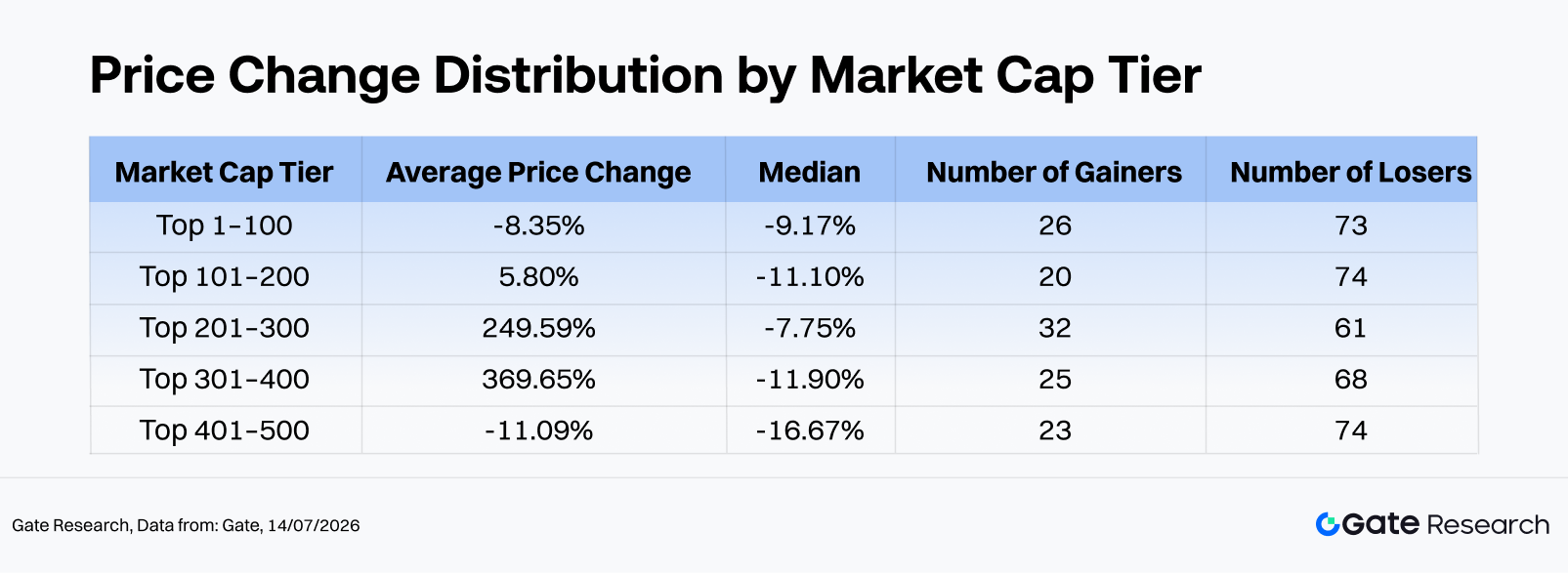

Ở các phân khúc vốn hóa, Top 1–100 ghi nhận lợi nhuận trung bình -8,35% và trung vị -9,17%, còn Top 401–500 đạt trung bình -11,09% và trung vị -16,67%. Dù phân khúc 201–400 được thúc đẩy bởi các ngoại lệ như CYDX và ANSEM, phần lớn token vẫn giảm giá, minh họa cấu trúc thị trường điển hình khi chỉ một số ít token bùng nổ che khuất tổn thất diện rộng.

-

Nhóm tăng giá mạnh chủ yếu là các token vốn hóa nhỏ, biến động cao, phụ thuộc sự kiện, dẫn đầu bởi CYDX (+35.729,13%), ANSEM (+23.901,60%) và VELVET (+1.548,44%). Ngược lại, nhóm giảm giá mạnh đa phần là tài sản bị ảnh hưởng bởi thanh khoản suy giảm, câu chuyện yếu đi hoặc thiếu động lực mới, với H (-84,36%) và M (-80,17%) ghi nhận mức giảm sâu nhất.

-

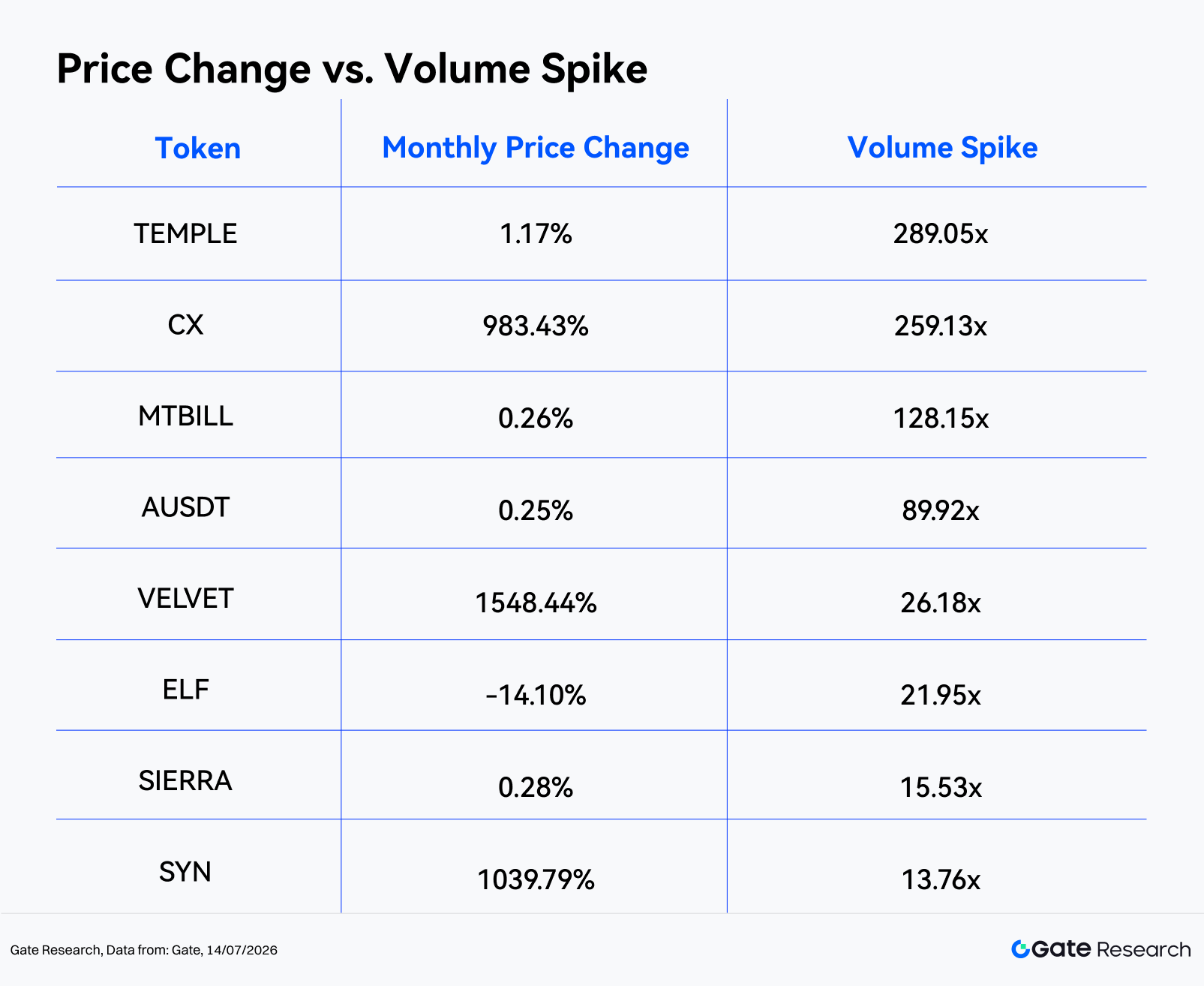

Xét hoạt động giao dịch, 450 mẫu hợp lệ ghi nhận khối lượng tăng trung bình 2,54 lần, trung vị chỉ 0,49 lần. Chỉ có 17 token tăng khối lượng trên 3 lần và chỉ 8 token vượt 10 lần. TEMPLE (289,05 lần), CX (259,13 lần) và MTBILL (128,15 lần) thuộc nhóm tăng khối lượng mạnh nhất. Đáng chú ý, CX, VELVET và SYN đồng thời tăng cả giá lẫn khối lượng giao dịch, trong khi ELF và CELO ghi nhận bán tháo khối lượng lớn, báo hiệu hoạt động phân phối hoặc áp lực thanh khoản tăng.

1. Tổng quan thị trường tiền điện tử

Sau đợt phục hồi tháng 5, thị trường tiền điện tử toàn cầu lại suy yếu trong tháng 6 năm 2026, với tổng vốn hóa thị trường giảm từ khoảng 2,56 nghìn tỷ USD ngày 1 tháng 6 xuống 2,16 nghìn tỷ USD ngày 30 tháng 6, tương ứng mức giảm 15,74%. Thị trường đạt đỉnh ngày 1 tháng 6 và chạm đáy ngày 29 tháng 6, cho thấy áp lực bán kéo dài gần như cả tháng trước khi xuất hiện tín hiệu ổn định nhẹ cuối tháng.

BTC giảm từ khoảng 73.570 USD đầu tháng xuống mức thấp gần 58.189 USD, trước khi đóng cửa gần 58.519 USD, giảm khoảng 20,5% và tiến sát phạm vi giá thấp nhất kể từ năm 2024. Khẩu vị rủi ro suy giảm mạnh khi dòng vốn tiếp tục dịch chuyển khỏi tài sản tiền điện tử sang AI, bán dẫn và các chủ đề IPO nổi bật. Mối quan hệ giữa Bitcoin và cổ phiếu công nghệ Mỹ chuyển từ yếu tố hỗ trợ trong tháng 5 sang nguồn áp lực giảm trong tháng 6. ETF Bitcoin giao ngay tiếp tục ghi nhận dòng vốn rút ròng. Các báo cáo công khai cho thấy các sản phẩm lớn chịu áp lực rút vốn liên tục từ cuối tháng 5 tới đầu tháng 6, riêng IBIT ghi nhận khoảng 3,1 tỷ USD rút vốn từ ngày 18 tháng 5 đến ngày 3 tháng 6, trong khi tổng dòng vốn rút khỏi các quỹ Bitcoin trong sáu tuần liên tiếp đạt khoảng 5–6 tỷ USD. Vị thế tổ chức chuyển từ mô hình "mua rồi bán" trong tháng 5 sang giảm rủi ro liên tục suốt tháng 6.

Về vĩ mô, câu chuyện thị trường chuyển từ "đồng USD yếu hơn và tâm lý rủi ro cải thiện" sang "lãi suất cao kéo dài, rủi ro địa chính trị và định giá lại tài sản rủi ro". Chính sách diều hâu của Chủ tịch Fed mới Kevin Warsh làm giảm kỳ vọng cắt giảm lãi suất ngắn hạn. Cùng với đà hạ nhiệt tạm thời của giao dịch AI, căng thẳng địa chính trị leo thang và dữ liệu việc làm Mỹ vượt kỳ vọng, lợi suất trái phiếu kho bạc cao hơn và đồng USD mạnh hơn đã gây áp lực lên tài sản tiền điện tử vốn là khoản đầu tư rủi ro beta cao. Về mặt quy định, dù Đạo luật CLARITY vẫn là khung chính cho cải cách cấu trúc thị trường tài sản số, sự bất định về khả năng thông qua trong năm nay khiến kỳ vọng quy định không hỗ trợ nhiều so với dòng vốn rút và trở ngại kinh tế vĩ mô.

Hoạt động trên chuỗi cũng suy yếu. Theo DeFiLlama, tổng TVL DeFi giảm từ khoảng 80,1 tỷ USD cuối tháng 5 xuống 70,4 tỷ USD ngày 30 tháng 6, giảm khoảng 12,1%, chủ yếu phản ánh giá trị tài sản thế chấp co lại thụ động khi tài sản lớn giảm giá. Tổng vốn hóa Stablecoin vẫn trên 300 tỷ USD, đạt khoảng 311,7 tỷ USD vào giữa tháng 7. USDT với khoảng 184,2 tỷ USD lưu hành tiếp tục chiếm khoảng 60% thị trường, cho thấy thanh khoản vẫn chủ yếu nằm trong hệ sinh thái tiền điện tử nhưng chuyển sang vị thế phòng thủ thay vì chấp nhận rủi ro. Theo DeFiLlama, tổng khối lượng giao dịch giao ngay DEX đạt khoảng 222,7 tỷ USD trong tháng 6, trung bình 7,4 tỷ USD mỗi ngày, chứng minh hoạt động giao dịch vẫn bền vững dù thị trường suy giảm. Tuy nhiên, giao dịch ngày càng tập trung vào chiến lược đòn bẩy và phụ thuộc sự kiện. Các nền tảng hợp đồng vĩnh viễn trên chuỗi như Hyperliquid vẫn rất sôi động giữa biến động địa chính trị, với các đợt tăng ngắn hạn liên quan hợp đồng SpaceX và dầu thô, cho thấy phái sinh trên chuỗi đã trở thành kênh chính cho đầu cơ và chuyển giao rủi ro trong đợt điều chỉnh này.

2. Tổng quan đầy đủ về hiệu suất giá trong chu kỳ thị trường hiện tại

Các tiền điện tử lớn đều giảm mạnh trong tháng 6. BTC và ETH đều mất hơn 20%, BNB và XRP lần lượt giảm 21,14% và 20,54%. SOL tỏ ra khá bền vững, chỉ giảm 8,81%, trong khi các tài sản vốn hóa lớn biến động mạnh như DOGE (-26,85%), ADA (-38,06%), BCH (-33,65%) và XLM (-32,70%) chịu tổn thất sâu hơn, minh chứng tài sản beta cao bị ảnh hưởng nặng nề khi khẩu vị rủi ro thị trường suy giảm.

Khác với đà phục hồi diện rộng của tháng 5, tháng 6 chứng kiến sự suy giảm phổ biến kèm theo các đợt tăng giá đầu cơ đơn lẻ. Stablecoin và một số tài sản RWA, lợi suất vẫn khá bền vững, trong khi một số token vốn hóa vừa và nhỏ như CYDX, ANSEM và VELVET ghi nhận lợi nhuận vượt trội. Dù cơ hội giao dịch ngắn hạn vẫn tồn tại, chúng tập trung ở các token thanh khoản thấp, phụ thuộc sự kiện thay vì tiếp xúc beta diện rộng.

Nhìn chung, thị trường tháng 6 thể hiện ba đặc điểm chính: suy giảm diện rộng, phân hóa hiệu suất mạnh và trung bình bị bóp méo. Trong số 493 token hợp lệ, chỉ có 126 token tăng giá, 350 token giảm giá và 17 token gần như không biến động, nghĩa là chỉ 25,56% token ghi nhận lợi nhuận dương trong khi 70,99% giảm giá.

Phân tích theo phân khúc vốn hóa

-

Top 1–100: Dù là phân khúc thanh khoản cao nhất, token vốn hóa lớn không bảo vệ được mặt giảm giá trong tháng 6. Các token vượt trội gồm BEAT (+133,5%), ADI (+50,9%), LIT (+35,8%), DEXE (+22,1%) và WLD (+20,9%), trong khi nhóm yếu nhất gồm M (-80,2%), ADA (-38,1%), MNT (-35,6%), BCH (-33,7%) và XLM (-32,7%), cho thấy phân hóa lớn ngay cả trong nhóm blue-chip.

-

Nhóm 101–200: Dù lợi nhuận trung vị là -11,10%, trung bình bị nâng lên +5,80% nhờ đợt tăng giá bất thường của VELVET (+1.548,4%). Nếu loại trừ VELVET, các token đóng góp tích cực gồm GWEI (+63,3%), LAB (+54,0%) và JTO (+43,3%), trong khi CHZ (-43,6%), KITE (-43,2%) và IOTA (-42,2%) giảm sâu, cho thấy các dự án vốn hóa vừa thiếu động lực mới vẫn chịu áp lực định giá lớn.

-

Nhóm 201–300: Lợi nhuận trung vị là -7,75%, nhưng trung bình tăng vọt lên +249,59% nhờ các ngoại lệ như ANSEM (+23.901,6%), CX (+983,4%), BTW (+296,4%) và BP (+217,2%). Phân khúc này trở thành nguồn bóp méo lợi nhuận trung bình, trong khi các tổn thất lớn ở H (-84,4%), EDGE (-78,0%) và NEX (-45,9%) cho thấy rủi ro giảm giá vẫn dai dẳng.

-

Nhóm 301–400: Dù lợi nhuận trung vị là -11,90%, các đợt tăng giá bất thường của CYDX (+35.729,1%), SYN (+1.039,8%), BAS (+110,3%), MAGMA (+70,9%) và MWC (+55,1%) đẩy trung bình lên +369,65%. Phân khúc này thể hiện sự mất cân bằng lớn nhất, khi chỉ một số đợt tăng bùng nổ làm méo trung bình, trong khi các tổn thất lớn ở HOME (-51,7%), RIVER (-44,4%) và WAL (-43,1%) phản ánh rủi ro giảm giá do thanh khoản yếu vẫn tiếp diễn.

-

Nhóm 401–500: Phân khúc này ghi nhận hiệu suất trung vị yếu nhất trong tất cả các nhóm vốn hóa. Dù VIT (+110,6%), DEGEN (+68,7%) và NAT (+36,9%) tăng cục bộ, các tổn thất lớn ở AZTEC (-44,8%), DEEP (-42,0%) và PURR (-39,5%) cho thấy tài sản vốn hóa nhỏ dễ tổn thương khi thanh khoản suy yếu.

Lưu ý: Phân nhóm vốn hóa dựa trên xếp hạng CoinGecko. 500 token hàng đầu được chia thành các nhóm 100 theo xếp hạng vốn hóa (ví dụ: 1–100, 101–200, v.v.). Hiệu suất giá được đo từ ngày 1 đến ngày 31 tháng 5 năm 2026, sử dụng giá đóng cửa hàng ngày. Kết quả có thể khác với tính toán dựa trên trung bình trong ngày hoặc giá cực đại/cực tiểu. Token giá cực thấp tạo ra lợi nhuận bóp méo do nhiễu giá đã bị loại khỏi tính toán lợi nhuận trung bình.

2.1 Top tăng giá và giảm giá

2.1.1 Top tăng giá: Các ngoại lệ cực đoan làm méo trung bình

Nhóm tăng giá mạnh tháng 6 tập trung chủ yếu ở các token vốn hóa nhỏ và xếp hạng thấp. CYDX đứng đầu với mức tăng +35.729,13%, tiếp theo là ANSEM với +23.901,60%. Cả hai đều là các đợt tăng giá phụ thuộc sự kiện đặc biệt và có ảnh hưởng lớn tới trung bình mẫu khảo sát. VELVET (+1.548,44%), SYN (+1.039,79%) và CX (+983,43%) cũng ghi nhận đợt tăng giá parabol rõ nét.

SYN (+1.039,8%, xếp hạng vốn hóa #321) thuộc lĩnh vực chuỗi chéo và cầu nối. Hiệu suất mạnh trong tháng 6 được thúc đẩy bởi sự quan tâm trở lại với hạ tầng chuỗi chéo, đại diện cho mô hình "vốn hóa thấp + doanh thu cao + quay vòng câu chuyện" điển hình. Synapse có ứng dụng rõ ràng trong chuyển tài sản chuỗi chéo, nên nhà đầu tư có xu hướng xem đây là dự án hạ tầng có thể vượt trội trong thị trường yếu. Tuy nhiên, với mức tăng ngắn hạn lớn, cần theo dõi áp lực chốt lời.

BP (+217,2%, xếp hạng vốn hóa #213) là tài sản thuộc hệ sinh thái Backpack. Token này thu hút vốn mạnh trong tháng khi các câu chuyện về sàn giao dịch, ví tiền điện tử và nền tảng hướng tới người dùng tăng tốc. So với token meme thuần túy, BP có câu chuyện hệ sinh thái nền tảng rõ ràng hơn. Tuy nhiên, xếp hạng vốn hóa thấp đồng nghĩa với tính đàn hồi thanh khoản cao, tức giá tăng chủ yếu nhờ dòng vốn tập trung. Đợt tăng này có bền vững hay không phụ thuộc vào tăng trưởng người dùng hệ Backpack, hoạt động giao dịch và mở rộng ứng dụng token.

Xét tổng thể, chỉ BEAT nằm trong Top 100 vốn hóa, còn hầu hết token tăng giá mạnh đều ngoài Top 200. Điều này cho thấy tháng 6 thiếu đợt tăng giá diện rộng dẫn dắt bởi blue-chip, dòng vốn tập trung vào tài sản vốn hóa nhỏ có tiềm năng lợi nhuận cao hơn. Dù các giao dịch này đem lại lợi nhuận ngắn hạn vượt trội, chúng cũng đi kèm độ sâu thị trường hạn chế, trượt giá lớn và rủi ro giảm giá cao hơn nhiều.

2.1.2 Top giảm giá: Rút thanh khoản và câu chuyện yếu dần

Nhóm token giảm giá mạnh cũng thể hiện rõ đặc tính đuôi dài. H (-84,36%), M (-80,17%) và EDGE (-78,00%) ghi nhận mức giảm sâu nhất, trong khi HOME, NEX, AZTEC, RIVER, CHZ, KITE và WAL đều giảm trên 40%. Đáng chú ý, M nằm trong Top 100 vốn hóa, cho thấy đợt điều chỉnh không chỉ ảnh hưởng tới tài sản nhỏ mà còn lan rộng tới dự án vốn hóa lớn qua áp lực bán tập trung.

M (-80,2%, xếp hạng vốn hóa #48) là token gốc của hệ sinh thái MemeCore và chịu một trong những đợt giảm giá phụ thuộc sự kiện lớn nhất tháng. Token này bị sập giá trong ngày khoảng 70%, kèm theo lo ngại rộng rãi về thao túng nội bộ, cấu trúc thanh khoản và kiểm tra sàn giao dịch. Các yếu tố này nhanh chóng làm suy giảm niềm tin nhà đầu tư. Đã từng vào Top 100 vốn hóa, M có kỳ vọng định giá cao. Khi câu chuyện cốt lõi và ổn định giá bị đặt dấu hỏi, áp lực bán tăng nhanh hơn nhiều so với token meme đuôi dài điển hình, cuối cùng dẫn tới điều chỉnh định giá mạnh do tâm lý và niềm tin suy giảm.

CHZ (-43,6%, xếp hạng vốn hóa #181) đại diện cho hệ sinh thái token người hâm mộ thể thao xoay quanh Chiliz và Socios.com. Trong tháng 6, CHZ thiếu sự kiện thể thao lớn hoặc động lực nền tảng, trong khi khẩu vị rủi ro giảm khuyến khích dòng vốn rút khỏi tài sản vốn hóa vừa có tốc độ tăng trưởng chậm và cơ hội giao dịch ngắn hạn hạn chế.

Nhìn chung, các token yếu nhất có điểm chung: thiếu động lực mới, định giá trước đó bị kéo căng hoặc câu chuyện cạn kiệt, và thiếu hỗ trợ thanh khoản khi dòng vốn rút. Trong môi trường hơn 70% token giảm giá, tài sản yếu đặc biệt dễ tổn thương bởi vòng phản hồi tiêu cực, khi tổn thất ban đầu thường dẫn tới áp lực bán tiếp diễn.

2.2 Hiệu suất vốn hóa Top 100

Trong nhóm 100 tiền điện tử vốn hóa lớn nhất, rất ít tài sản có hiệu suất mạnh. BEAT (+133,48%) vượt trội nhất, tiếp theo là ADI (+50,90%), LIT (+35,84%), DEXE (+22,07%) và WLD (+20,90%). AAVE, RAIN, JUP và BDX cũng duy trì mức tăng, dù lợi nhuận khiêm tốn hơn nhiều so với các token đuôi dài vượt trội.

Ở chiều giảm, M (-80,17%) là lực cản lớn nhất trong nhóm Top 100. ADA (-38,06%), MNT (-35,64%), BCH (-33,65%), XLM (-32,70%), ALGO (-32,65%), PEPE (-31,26%) và DOT (-30,36%) cũng ghi nhận tổn thất đáng kể. Đợt điều chỉnh diện rộng ở các tài sản beta cao vốn hóa lớn là chỉ báo rõ ràng nhất về tâm lý thị trường suy giảm suốt tháng 6.

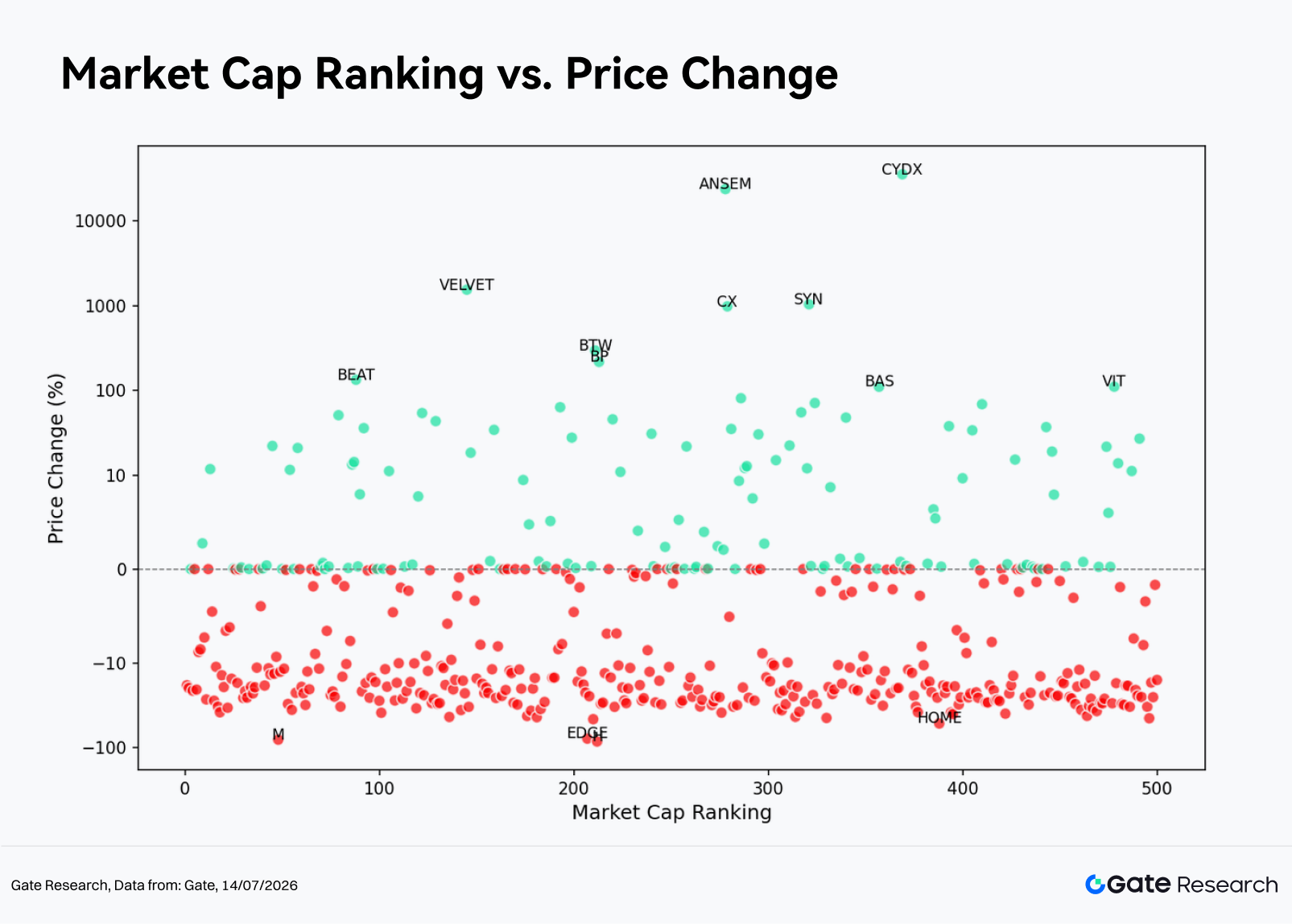

2.3 Mối quan hệ giữa vốn hóa thị trường và hiệu suất giá

Từ biểu đồ phân tán giữa xếp hạng vốn hóa (trục X) và lợi nhuận tháng (trục Y), mức giảm giá xuất hiện ở hầu hết các phân khúc vốn hóa trong tháng 6. Trong Top 100 token, có 73 token ghi nhận lợi nhuận âm, cho thấy tài sản vốn hóa lớn không bảo vệ được mặt giảm giá. Dù một số ngoại lệ xuất hiện ở nhóm 200–400 và trở thành động lực chính đẩy trung bình tháng lên cao, lợi nhuận trung vị phân khúc này vẫn âm, cho thấy phần lớn token không tham gia các đợt tăng giá đuôi dài vượt trội.

Nói cách khác, đặc điểm nổi bật tháng 6 không phải là token vốn hóa thấp vượt trội diện rộng, mà là chỉ một số token vốn hóa thấp ghi nhận lợi nhuận cực lớn trong khi đa số còn lại tiếp tục giảm giá. Nhà đầu tư chỉ dựa vào lợi nhuận trung bình dễ đánh giá quá cao khả năng sinh lời chung của thị trường. Ngược lại, lợi nhuận trung vị và tỷ lệ token tăng giá phản ánh rõ hơn rằng thanh khoản và khẩu vị rủi ro vẫn ở trạng thái phòng thủ.

Cả lợi nhuận trung bình và trung vị của nhóm Top 1–100 đều âm, xác nhận tài sản vốn hóa lớn không đóng vai trò phòng thủ. Dù các phân khúc Top 101–400 có vẻ mạnh hơn về trung bình, lợi nhuận trung vị cũng vẫn âm. Sự chênh lệch này chủ yếu do một số token vượt trội như ANSEM, CYDX, SYN và CX bóp méo trung bình. Trong khi đó, phân khúc Top 401–500 thể hiện rủi ro đuôi giảm lớn hơn và mức giảm trung vị sâu hơn, cho thấy token vốn hóa nhỏ dễ bị điều chỉnh mạnh khi thiếu dòng vốn vào bền vững.

3. Phân tích mở rộng khối lượng giao dịch trong chu kỳ thị trường này

3.1 Phân tích tăng trưởng khối lượng giao dịch

Sử dụng khối lượng giao dịch trung bình hàng ngày tháng 5 làm cơ sở, so sánh với khối lượng giao dịch hàng ngày cuối tháng 6, chỉ số Khối lượng giao dịch tăng càng cao càng phản ánh hoạt động giao dịch tăng mạnh so với điều kiện đầu kỳ, thể hiện sự gia tăng nhanh về mức độ tham gia thị trường và sự chú ý của nhà đầu tư.

Có tổng cộng 450 token có dữ liệu khối lượng giao dịch hợp lệ trong tháng 6. Mẫu khảo sát ghi nhận khối lượng tăng trung bình 2,54 lần, trung vị chỉ đạt 0,49 lần, cho thấy hoạt động giao dịch không mở rộng với đa số token và trung bình tiếp tục bị bóp méo bởi một số trường hợp ngoại lệ. Trong tháng, chỉ có 17 token tăng khối lượng trên 3 lần, 11 token vượt 5 lần và chỉ 8 token vượt 10 lần.

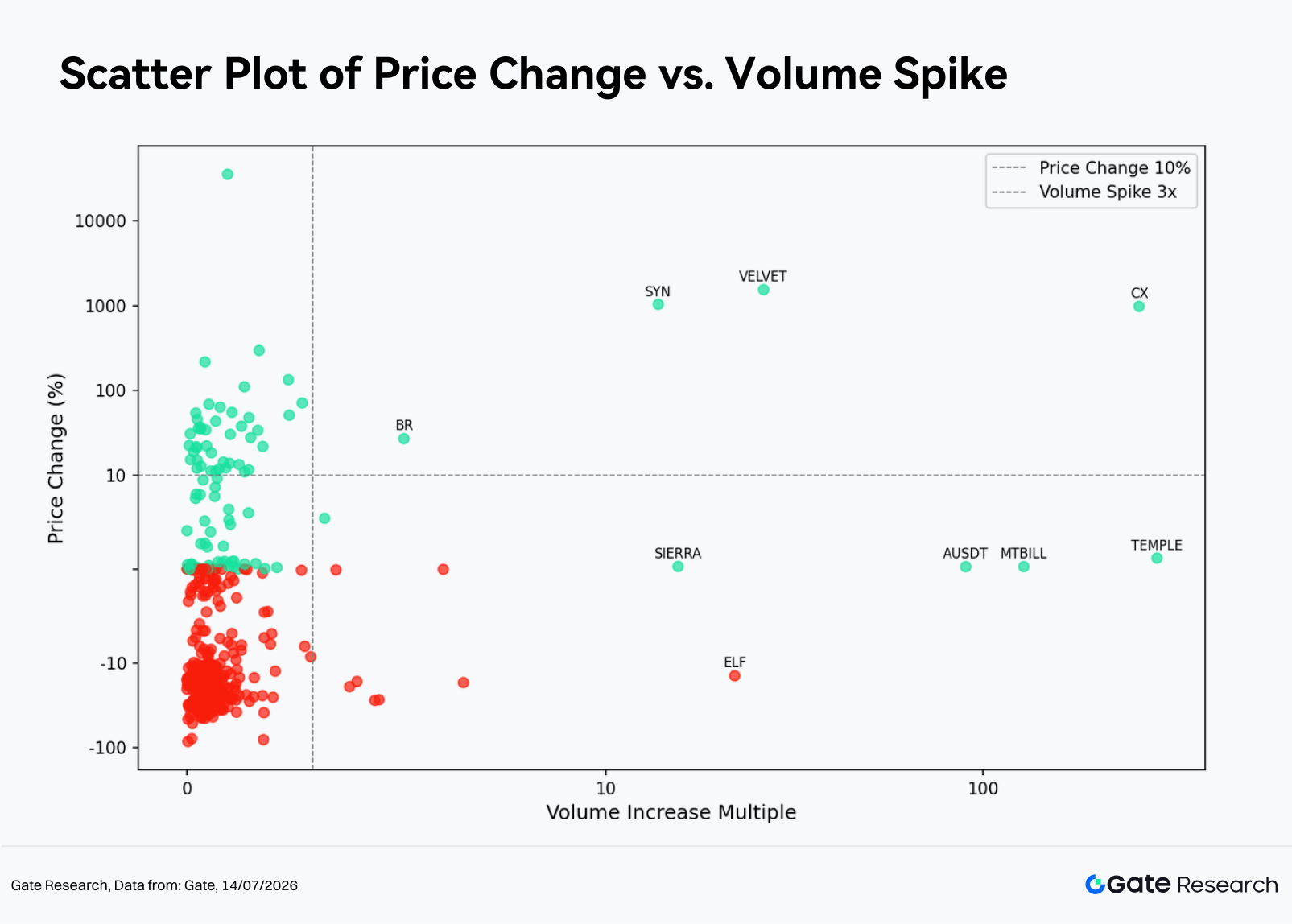

Trong nhóm tăng khối lượng mạnh nhất, TEMPLE (289,05 lần), CX (259,13 lần), MTBILL (128,15 lần), AUSDT (89,92 lần) và VELVET (26,18 lần) nổi bật. Tuy nhiên, không phải mọi đợt tăng khối lượng đều đại diện cho cơ hội giao dịch định hướng. Các token như MTBILL và AUSDT gần như không biến động giá dù khối lượng tăng mạnh, cho thấy hoạt động chủ yếu do cân bằng danh mục trên chuỗi, phân bổ tài sản ổn định hoặc chênh lệch giá ngắn hạn. Ngược lại, CX, VELVET và SYN vừa tăng khối lượng vừa tăng giá mạnh, đại diện cho các giao dịch bứt phá thực sự.

Nhìn chung, các token tăng khối lượng mạnh nhất có thể chia thành hai nhóm lớn. Nhóm đầu gồm Stablecoin, tài sản liên quan RWA và token lợi suất, nơi khối lượng giao dịch cao chủ yếu phản ánh cân bằng trên chuỗi, chênh lệch giá và dịch chuyển vốn thay vì biến động giá định hướng. Nhóm thứ hai gồm DeFi, hạ tầng chuỗi chéo và tài sản rủi ro vốn hóa vừa-nhỏ, nơi tăng khối lượng kèm tăng giá rõ rệt là dấu hiệu mua vào mạnh mẽ. CX, VELVET và SYN đặc biệt đáng chú ý vì hội tụ cả tăng khối lượng trên 10 lần lẫn bứt phá giá, thường phản ánh quay vòng câu chuyện, cải thiện hoạt động giao dịch hoặc dòng vốn ngắn hạn tập trung.

3.2 Phân tích biến động khối lượng giao dịch và hiệu suất giá

Từ biểu đồ phân tán, tháng 6 thể hiện mô hình tập trung cao ở phía trái và phân tán cực đoan ở phía phải. Đa số token nằm trong phạm vi khối lượng tăng 0–3 lần, cho thấy hoạt động giao dịch không mở rộng diện rộng. Tín hiệu định hướng thực sự tập trung ở nhóm khối lượng cực cao trên 10 lần. Tuy nhiên, ngay cả trong nhóm này, cần phân biệt giữa bứt phá giá-khối lượng thực sự và tăng khối lượng không kèm tăng giá, thường là tín hiệu giả.

-

Trong phạm vi khối lượng thấp 0–3 lần, có 433 token, gồm 98 token tăng giá và 334 token giảm giá, lợi nhuận trung vị -13,09%. Đối với đa số token này, khối lượng giao dịch vẫn khá trầm lắng, biến động giá chủ yếu do điều chỉnh chung và cạnh tranh thanh khoản hiện có, tạo ra mức nhiễu thị trường cao. Dù một số token như CYDX (+35.729,1%, 1,0 lần), BTW (+296,4%, 1,7 lần), BP (+217,2%, 0,4 lần) và BEAT (+133,5%, 2,4 lần) ghi nhận lợi nhuận vượt trội, khối lượng giao dịch không tăng tỷ lệ thuận. Các đợt này phản ánh tính đàn hồi giá của tài sản thanh khoản thấp hơn là dòng vốn vào diện rộng.

-

Phạm vi khối lượng trung bình 3–10 lần chỉ có chín mẫu hợp lệ, gồm hai token tăng giá và bảy token giảm giá, lợi nhuận trung vị -16,47%. Khác với tháng 5, khi phạm vi này thường báo hiệu bứt phá, tháng 6 lại ghi nhận các đợt giảm giá khối lượng cao. Các token như CELO (-17,0%, 6,6 lần), GLM (-27,1%, 4,6 lần), SNX (-27,6%, 4,5 lần), XCN (-16,5%, 4,1 lần) và HASH (-19,0%, 3,9 lần) đều tăng khối lượng kèm giảm giá, cho thấy áp lực bán mạnh và thanh lý vị thế. Một số trường hợp tích cực như BR (+26,9%, 5,2 lần) và QFI (+5,4%, 3,3 lần) quá hạn chế để tạo tín hiệu tăng diện rộng ở phân khúc này.

-

Phân khúc khối lượng cực cao trên 10 lần gồm tám token, trong đó bảy token tăng giá và một token giảm giá, chia thành hai nhóm. Nhóm đầu là bứt phá thực sự gồm VELVET (+1.548,4%, 26,2 lần), SYN (+1.039,8%, 13,8 lần) và CX (+983,4%, 259,1 lần), đều tăng giá mạnh kèm tăng khối lượng vượt trội, thể hiện mua vào quyết đoán. Nhóm thứ hai gồm TEMPLE (+1,2%, 289,1 lần), MTBILL (+0,3%, 128,1 lần), AUSDT (+0,2%, 89,9 lần) và SIERRA (+0,3%, 15,5 lần), nơi khối lượng tăng mạnh nhưng giá gần như không biến động, hoạt động chủ yếu do cân bằng danh mục trên chuỗi, chênh lệch giá hoặc dịch chuyển vốn, hạn chế ý nghĩa định hướng. Ngoài ra, ELF (-14,1%, 21,9 lần) là trường hợp giảm giá khối lượng cao, cần cảnh giác vì có thể phản ánh phân phối khi thanh khoản cải thiện.

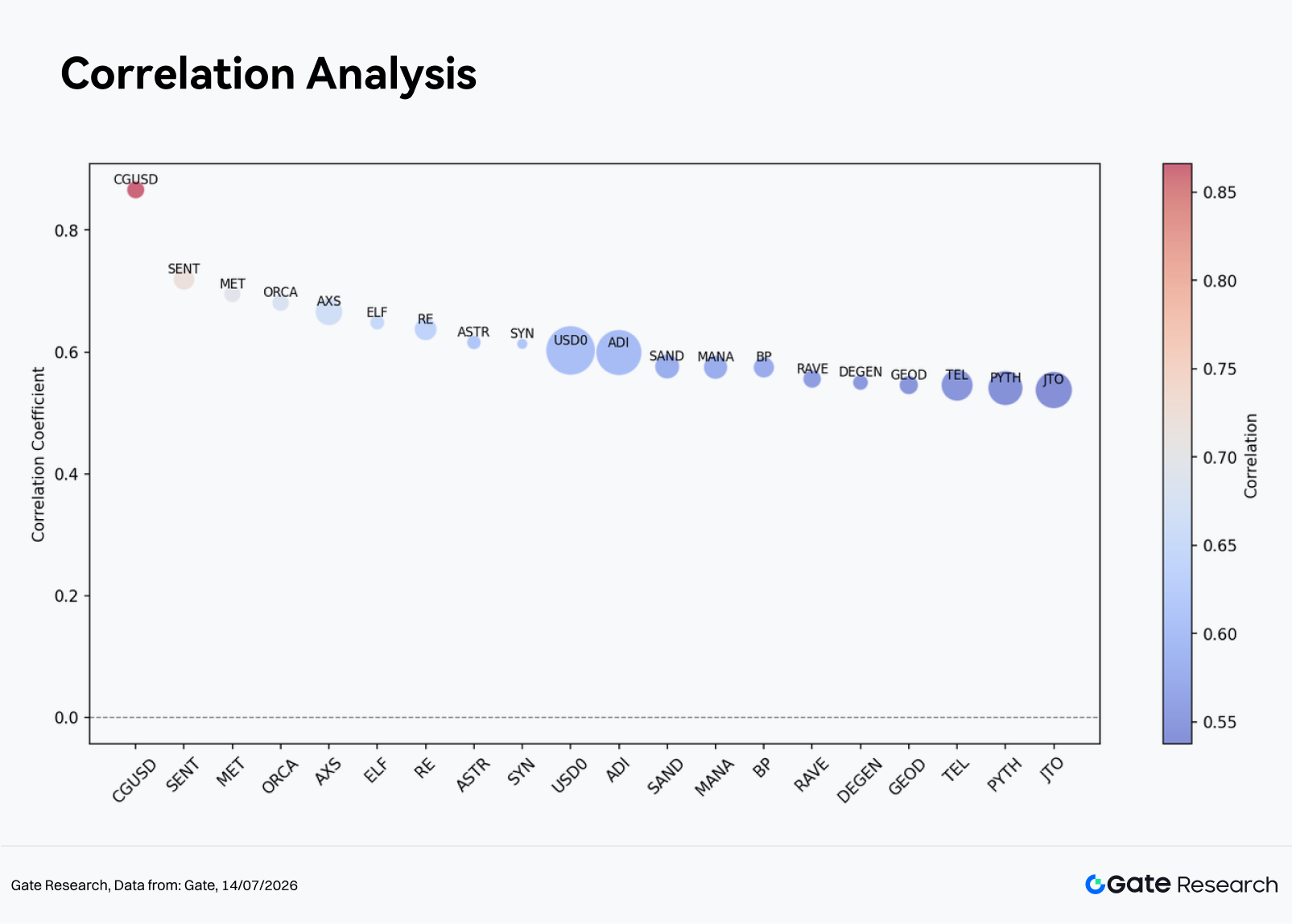

3.3 Phân tích tương quan

Sau khi xem xét mối quan hệ giữa khối lượng giao dịch và hiệu suất giá, báo cáo tiếp tục phân tích tương quan thống kê giữa hai yếu tố này. Để đo lường tác động của hoạt động giao dịch tới biến động giá, chỉ số tăng trưởng khối lượng giao dịch chia cho vốn hóa thị trường được dùng làm đại diện cho mức độ hoạt động tương đối và tính toán tương quan với lợi nhuận giá nhằm xác định loại tài sản nhạy cảm nhất với dòng vốn.

Về tương quan giá-khối lượng, CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67) và ELF (0,65) có mức cao nhất. Tương quan mạnh hơn cho thấy biến động hoạt động giao dịch giải thích phần lớn biến động giá. Tuy nhiên, cần cân nhắc loại tài sản, vì tương quan cao ở một số tài sản ổn định hoặc lợi suất có thể chỉ phản ánh cân bằng danh mục thay vì xu hướng thị trường bền vững.

Xét về giao dịch, tài sản vốn hóa vừa có cộng đồng tích cực và doanh thu tăng rõ rệt trong tháng thường có quan hệ giá-khối lượng mạnh hơn. Ngược lại, khi khối lượng giao dịch tăng mạnh sau đợt giảm giá lớn, nhà đầu tư cần cảnh giác khả năng hoạt động giao dịch ngắn hạn che giấu căng thẳng thanh khoản.

4. Kết luận

Thị trường tiền điện tử tháng 6 có thể tổng kết bằng một chủ đề nổi bật: điều chỉnh diện rộng kèm các đợt tăng giá đuôi dài đơn lẻ. BTC, ETH và hầu hết các tiền điện tử lớn đều giảm, hơn 70% token Top 500 ghi nhận lợi nhuận tháng âm, cho thấy thị trường chưa bước vào giai đoạn phục hồi diện rộng. Dù lợi nhuận trung bình mẫu vẫn dương, lợi nhuận trung vị -11,28% chứng minh nhà đầu tư cần tránh bị đánh lừa bởi trung bình bị bóp méo do một số token vượt trội.

Cơ hội trong tháng tập trung ở hai nhóm. Nhóm đầu là token đuôi dài hưởng lợi từ động lực sự kiện mạnh và dòng vốn ngắn hạn tập trung, như VELVET, SYN và CX. Nhóm thứ hai là tài sản vốn hóa vừa-nhỏ nơi khối lượng giao dịch và giá cùng cải thiện. Tuy nhiên, các cơ hội này đòi hỏi thời điểm chuẩn xác, thanh khoản đủ và quản lý rủi ro kỷ luật, không nên xem là dấu hiệu đảo chiều thị trường diện rộng.

Nhìn về tháng 7, câu hỏi chủ chốt là liệu các tài sản lớn như BTC và ETH có thể dừng đà giảm kéo dài và thúc đẩy tỷ lệ token tăng giá cao hơn trong Top 100 tiền điện tử hay không. Cải thiện chất lượng thị trường thực sự đòi hỏi hoạt động giao dịch mở rộng từ một số token đuôi dài sang tài sản vốn hóa lớn. Ngược lại, nếu khối lượng cao tiếp tục tập trung ở token giảm giá hoặc dao động trong phạm vi hẹp, điểm yếu cấu trúc quan sát trong tháng 6 nhiều khả năng sẽ kéo dài.

Tham khảo:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố từ chối trách nhiệm

Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng được khuyến nghị tự nghiên cứu và hiểu rõ bản chất tài sản, sản phẩm trước khi đưa ra quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đó.