黑白123

用戶暫無簡介

沃什放鴿了,明確提及近期通膨風險有所下降,多單目前已經回本小盈利,大家覺得這波是騙炮還是真要來週線級別的大反彈了?

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

7月大概率要開啟一波反彈,多單已經進場,屬於多軍的時刻即將到來,等吃完這波反彈再空!

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

感覺市場都已經沒人了,在 2022-2023 年熊市的時候市場仍然非常活躍,而現在的感覺像是 90% 的人都退出了。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

根據美光的財報,可以看出來大科技的Capex繼續暴增

反正目前就盯著這幾樣,海峽的石油出來多少,老美的通脹數據,大科技的資本支出。

查看原文反正目前就盯著這幾樣,海峽的石油出來多少,老美的通脹數據,大科技的資本支出。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

整體趨勢還是偏空,至少盤面上看還有一段加速下跌沒有出現

另外消息面比如美伊戰爭也在持續反覆操縱市場,稍微有點風吹草動就開始下跌,

這也說明市場認為大方向上面還沒有到底。

但是也不要無腦追空,7月個人認為還會有一波反彈,反彈在空就行了。

查看原文另外消息面比如美伊戰爭也在持續反覆操縱市場,稍微有點風吹草動就開始下跌,

這也說明市場認為大方向上面還沒有到底。

但是也不要無腦追空,7月個人認為還會有一波反彈,反彈在空就行了。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美国為什麼急著和伊朗和談,主要還是接下來的日本boj加息+鷹派講話,通俗點講就是日本從通過加息放鷹從市場上抽水,美國通過和伊朗和談向市場注水接手日本的流動性,用於維持市場的泡沫,扭轉加息預期,給fomc空間

美聯儲的fomc大概率會會明鷹實鴿,大概意思就是就是fomc當天公布利率決議的時候,會打官話說一堆鷹派的東西,什麼看後續數據,條件符合依舊會緊縮,但是後面新聞發布會記者詢問的時候,沃什開始鴿,說中東和平,還需要觀察,油價會很快降下來之類的。

這周大概率行情波動會比較大,大家準備好!

查看原文美聯儲的fomc大概率會會明鷹實鴿,大概意思就是就是fomc當天公布利率決議的時候,會打官話說一堆鷹派的東西,什麼看後續數據,條件符合依舊會緊縮,但是後面新聞發布會記者詢問的時候,沃什開始鴿,說中東和平,還需要觀察,油價會很快降下來之類的。

這周大概率行情波動會比較大,大家準備好!

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

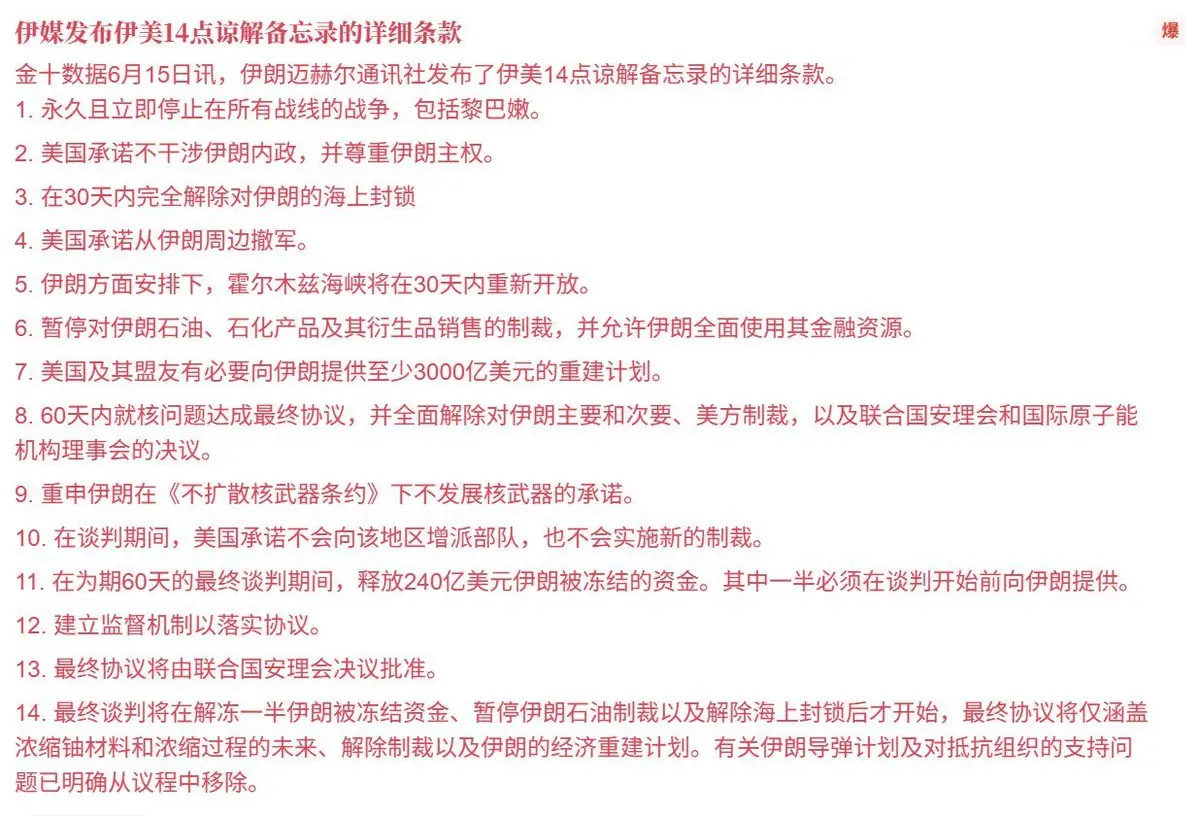

這波反彈主要還是美伊已經短期口頭達成和解,19號正式簽署協議。

但是看這協議內容,3000億美元重啟計劃,感覺川普會選擇拿這個錢先送他幾顆導彈然後再說。多軍反彈已經吃到了,該撤就撤。

查看原文但是看這協議內容,3000億美元重啟計劃,感覺川普會選擇拿這個錢先送他幾顆導彈然後再說。多軍反彈已經吃到了,該撤就撤。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

從卡塔爾VS瑞士平局 巴西VS摩洛哥平局就看出來這屆世界盃看來要大割特割了,以前小組賽時候都還講點紙面正路實力送點福利,現在小組賽就開始收割了,這要是後面八強 四強不得把這屆的彩民玩廢啊,撤了撤了玩不動了。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

有人認為,如果微策略本次賣出量較少,會構成重大利空,意味着公司後續將持續不間斷地拋售。

而如果一次性賣出大量(如30億美元),反而可能是利好,因為這筆資金剛好覆蓋未來兩年的利息支出,後續兩年無需再賣。

這個觀點值得商榷。

無論是一次性大額賣出,還是分批持續賣出,本質上都屬於利空:前者像一刀斬斷,後者則是鈍刀割肉,長期看都會對市場信心形成持續壓力。

更重要的是,微策略幾乎不可能進行真正“一次性賣出覆蓋多年利息”的操作。

這就好比一家公司宣布“一次性賣資產還三年利息”,外界合理的反應不會是安心,而是警覺:為什麼需要一次性處理這麼大規模的資產?是否意味著後續本金贖回壓力更大?是否已經無法通過正常經營覆蓋債務?

換位思考,如果你是債權人,把錢借給一家公司用於經營,突然對方稱利息支付困難,需要靠變賣核心資產來解決,你的第一反應大概率不是“終於能還利息了”,而是擔心對方經營能力出現根本問題、未來本金是否安全。

回到事件本身:若微策略一次性賣出可覆蓋多年利息的比特幣,外界很容易產生以下聯想——公司內部是否出現重大流動性危機?是否已難以通過正常業務創造足夠現金流?是否距離更嚴重的債務問題不遠?這些疑問會直接放大市場對風險的感知。

沒有實體經營背景的純金融投資者,可能更多從倉位和資金流角度看問題;但擁有實體產業經驗的人,更傾向於用公司運營的邏輯去判斷:這筆錢並非公司自有資金,而是槓桿融資所得,一旦需

而如果一次性賣出大量(如30億美元),反而可能是利好,因為這筆資金剛好覆蓋未來兩年的利息支出,後續兩年無需再賣。

這個觀點值得商榷。

無論是一次性大額賣出,還是分批持續賣出,本質上都屬於利空:前者像一刀斬斷,後者則是鈍刀割肉,長期看都會對市場信心形成持續壓力。

更重要的是,微策略幾乎不可能進行真正“一次性賣出覆蓋多年利息”的操作。

這就好比一家公司宣布“一次性賣資產還三年利息”,外界合理的反應不會是安心,而是警覺:為什麼需要一次性處理這麼大規模的資產?是否意味著後續本金贖回壓力更大?是否已經無法通過正常經營覆蓋債務?

換位思考,如果你是債權人,把錢借給一家公司用於經營,突然對方稱利息支付困難,需要靠變賣核心資產來解決,你的第一反應大概率不是“終於能還利息了”,而是擔心對方經營能力出現根本問題、未來本金是否安全。

回到事件本身:若微策略一次性賣出可覆蓋多年利息的比特幣,外界很容易產生以下聯想——公司內部是否出現重大流動性危機?是否已難以通過正常業務創造足夠現金流?是否距離更嚴重的債務問題不遠?這些疑問會直接放大市場對風險的感知。

沒有實體經營背景的純金融投資者,可能更多從倉位和資金流角度看問題;但擁有實體產業經驗的人,更傾向於用公司運營的邏輯去判斷:這筆錢並非公司自有資金,而是槓桿融資所得,一旦需

BTC-1.85%

- 打賞

- 1

- 回覆

- 轉發

- 分享