Kaff

用戶暫無簡介

Kaff

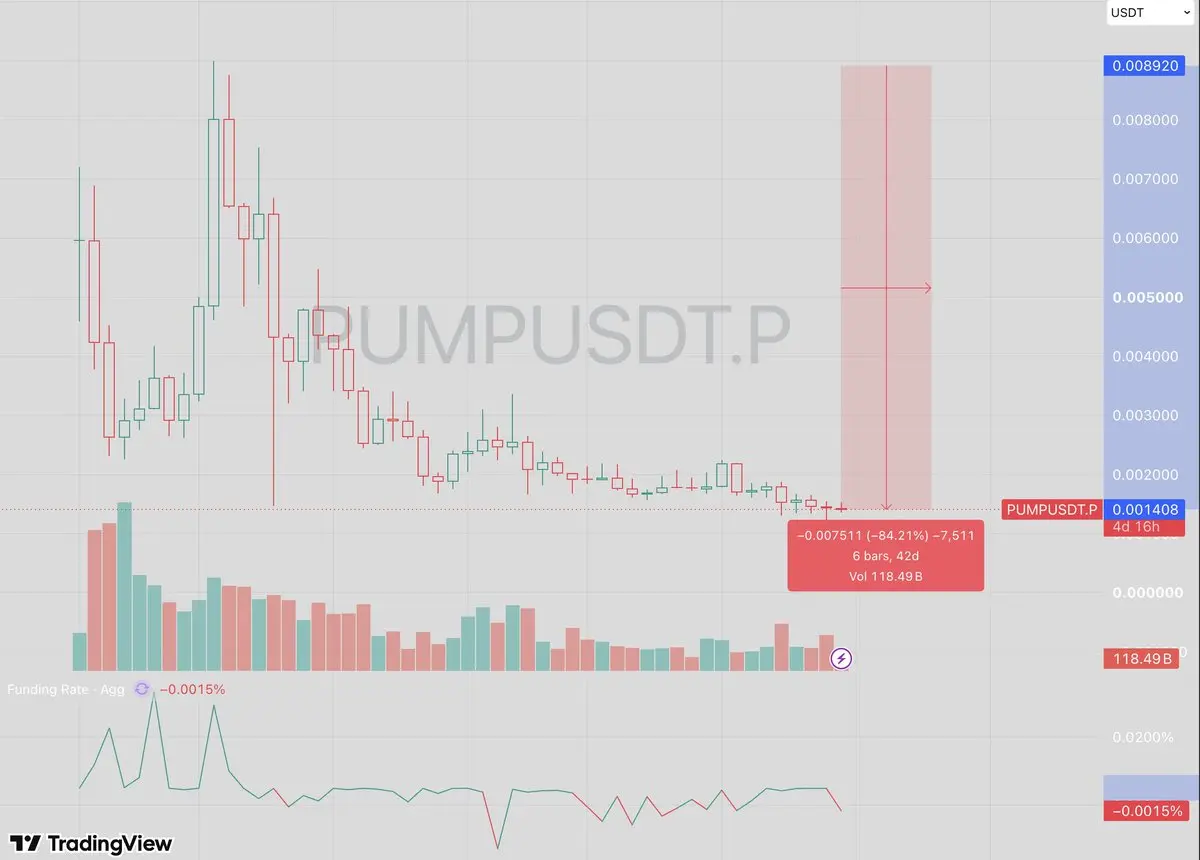

$PUMP 下跌85%,而@Pumpfun坐擁10.5億美元的累計營收,是當前市場上最離譜的脫節之一。

他們仍然掌握著Solana發射台賭場。90%的新迷因幣發行都經由他們,因為他們擊敗了所有試圖挑戰的競爭對手。

但市場仍未將其視為頂級收益者來定價。

– $600M 流通市值

– $324M 年化營收

– 1.9倍營收/流通市值

– 4.6倍營收/完全稀釋市值

對於一個用營收銷毀了33%流通供應的協議來說,這些原始倍數看起來便宜得離譜。

我認為便宜的倍數歸因於糟糕的代幣設計。代幣本身沒有有機需求。

沒有人需要$PUMP 來發行,沒有人需要$PUMP 來交易,沒有人需要它來進行任何前線活動。

最近觸及歷史最低點,因為大家都在關注7月12日的解鎖。另外41%的供應解鎖,流通量基本翻倍,有效市值躍升至11億美元。

如果你想在這個價位買入$PUMP ,儘管指標很漂亮,但這才是真正需要考慮的風險。

人們一直問為什麼市場只追捧$HYPE ,而兩者都有真實營收、主導地位和回購機制。

因為$HYPE 在系統內有實際需求。HIP-3/HIP-4需要質押$HYPE 才能開通市場。建設者和市場創造者需要承擔風險。

$PUMP只能在一旁看著印鈔機嗡嗡作響,自己卻沒有席位。

@a1lon9需要推出真正的實用性,否則這個代幣就會持續低迷。假如:

– 質押$PUMP 獲得優質發行資格。

– 質押$PUMP 提升

查看原文他們仍然掌握著Solana發射台賭場。90%的新迷因幣發行都經由他們,因為他們擊敗了所有試圖挑戰的競爭對手。

但市場仍未將其視為頂級收益者來定價。

– $600M 流通市值

– $324M 年化營收

– 1.9倍營收/流通市值

– 4.6倍營收/完全稀釋市值

對於一個用營收銷毀了33%流通供應的協議來說,這些原始倍數看起來便宜得離譜。

我認為便宜的倍數歸因於糟糕的代幣設計。代幣本身沒有有機需求。

沒有人需要$PUMP 來發行,沒有人需要$PUMP 來交易,沒有人需要它來進行任何前線活動。

最近觸及歷史最低點,因為大家都在關注7月12日的解鎖。另外41%的供應解鎖,流通量基本翻倍,有效市值躍升至11億美元。

如果你想在這個價位買入$PUMP ,儘管指標很漂亮,但這才是真正需要考慮的風險。

人們一直問為什麼市場只追捧$HYPE ,而兩者都有真實營收、主導地位和回購機制。

因為$HYPE 在系統內有實際需求。HIP-3/HIP-4需要質押$HYPE 才能開通市場。建設者和市場創造者需要承擔風險。

$PUMP只能在一旁看著印鈔機嗡嗡作響,自己卻沒有席位。

@a1lon9需要推出真正的實用性,否則這個代幣就會持續低迷。假如:

– 質押$PUMP 獲得優質發行資格。

– 質押$PUMP 提升

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我在 $SLX 第二次解鎖(7月9日)前的論點

目前 $SLX 永續合約交易對的資金費率為 -0.13%/小時

如果你做空避險你的現貨 $SLX 以應對解鎖,你每天將支付約 3.3% 的資金費率。在距離 7月9日 約9天的時間裡,這將使你的避險名義本金虧損約 26%。

例如:如果你今天在 $0.45 做空,到解鎖日時,僅資金費用的支付就會讓你的有效盈虧平衡點降至約 $0.34

如果你不相信 $SLX 會跌得那麼慘,那麼做空作為避險就沒有意義,你只是在流血太多。

以下是看漲觀點:

與其對抗資金費率,團隊可以順勢而為:

– 在永續合約市場開多頭倉位

– 賺取空頭支付的高資金費率(約 8%/天)

– 用這筆收入在市場上買入現貨 $SLX

這會創造真實的買壓。結合解鎖期間的供應嚴控,可以推高價格。

隨著價格上漲:

– 多頭永續倉位既能從價格升值中獲利,也能持續獲得資金費收入

– 更多的資金可用於買入更多現貨

– 這形成一個自我強化的飛輪:資金套利推動現貨累積 → 價格上漲 → 更多利潤 → 更多買盤

所以,問題是:有哪些催化劑或條件能讓這個論點在 $SLX 上真正實現?

查看原文目前 $SLX 永續合約交易對的資金費率為 -0.13%/小時

如果你做空避險你的現貨 $SLX 以應對解鎖,你每天將支付約 3.3% 的資金費率。在距離 7月9日 約9天的時間裡,這將使你的避險名義本金虧損約 26%。

例如:如果你今天在 $0.45 做空,到解鎖日時,僅資金費用的支付就會讓你的有效盈虧平衡點降至約 $0.34

如果你不相信 $SLX 會跌得那麼慘,那麼做空作為避險就沒有意義,你只是在流血太多。

以下是看漲觀點:

與其對抗資金費率,團隊可以順勢而為:

– 在永續合約市場開多頭倉位

– 賺取空頭支付的高資金費率(約 8%/天)

– 用這筆收入在市場上買入現貨 $SLX

這會創造真實的買壓。結合解鎖期間的供應嚴控,可以推高價格。

隨著價格上漲:

– 多頭永續倉位既能從價格升值中獲利,也能持續獲得資金費收入

– 更多的資金可用於買入更多現貨

– 這形成一個自我強化的飛輪:資金套利推動現貨累積 → 價格上漲 → 更多利潤 → 更多買盤

所以,問題是:有哪些催化劑或條件能讓這個論點在 $SLX 上真正實現?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

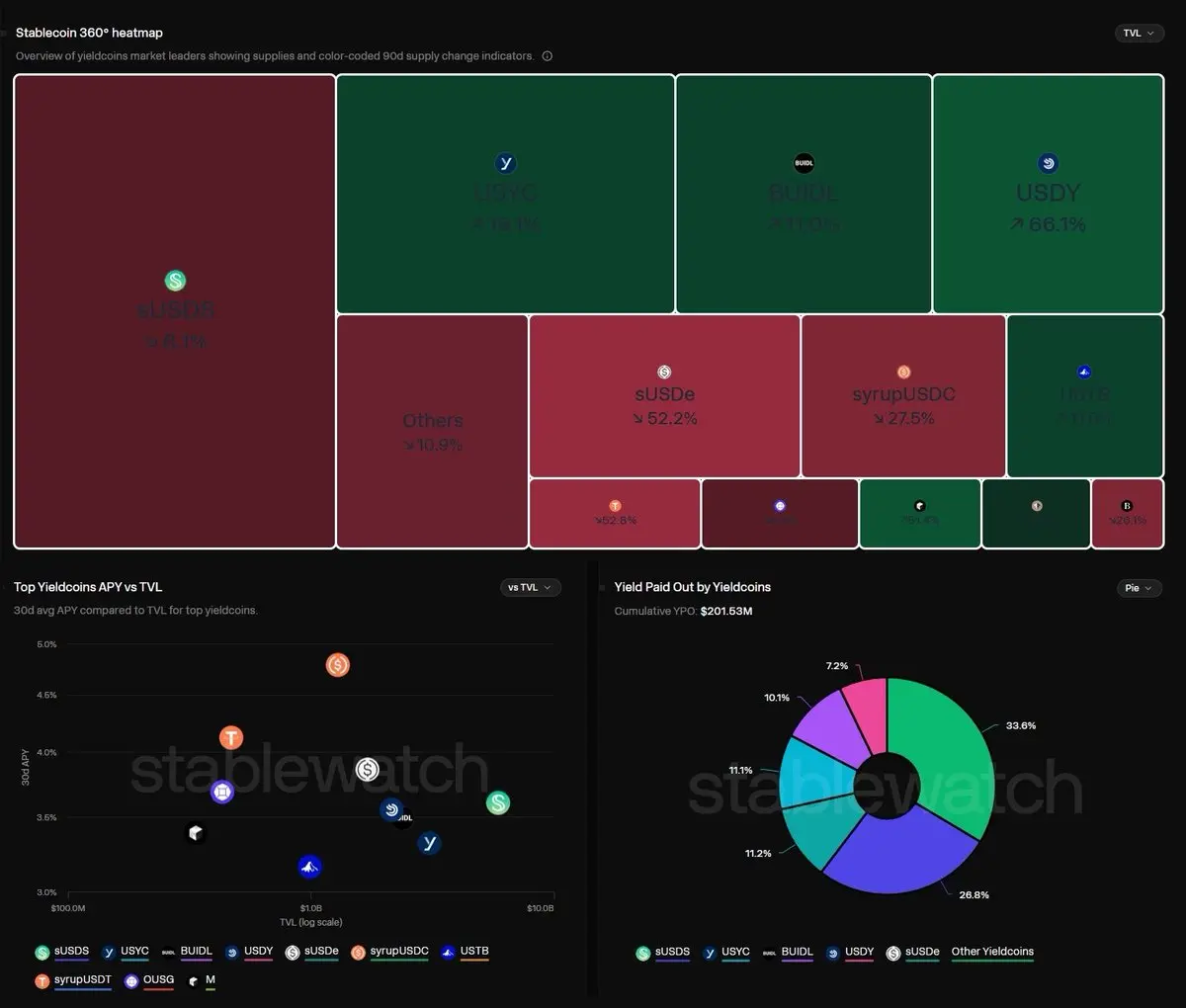

收益型穩定幣是目前加密貨幣市場中最重要的領域之一。

我研究了這個領域,其規模介於$15B 到$20B 之間,取決於不同平台的定義方式。

– 累計支付收益達$1.6B。

– 平均年化收益率約3.7%。

雖然整個穩定幣市場規模約$315B,收益型穩定幣的佔比仍算小,但在第一季已帶動了約$4.3B的淨穩定幣供應成長(總量約$8B )。

它正在成為新的鏈上儲蓄層、國庫層、抵押品層,最終可能成為每條鏈和每個應用都想接入的金融管道。

在USDe供應量大幅減少後,市場意識到基差收益是真實的,但具有週期性。雖然有用,但與美國國債或貨幣市場基金的風險屬性不同。

你可能會驚訝,市場上已經有約100個品牌,所以我試著整理出其中的領先者。

@SkyEcosystem - $USDS 3.6% APY:最大的收益型穩定幣,供應量$5.9B。產品包括stUSDS(6.3% APY)、Savings、SparkLend和Spark Liquidity Layer。

@ethena - $sUSDe 3.86%:TVL $1.7B,來自永續合約資金費率 + ETH質押的真實收益。

@maplefinance - $syrupUSDC/$syrupUSDT 4.12%-4.78%:合計TVL $1.8B,來自超額抵押機構貸款的真實收益,可在DeFi中組合進行循環杠杆操作。

查看原文我研究了這個領域,其規模介於$15B 到$20B 之間,取決於不同平台的定義方式。

– 累計支付收益達$1.6B。

– 平均年化收益率約3.7%。

雖然整個穩定幣市場規模約$315B,收益型穩定幣的佔比仍算小,但在第一季已帶動了約$4.3B的淨穩定幣供應成長(總量約$8B )。

它正在成為新的鏈上儲蓄層、國庫層、抵押品層,最終可能成為每條鏈和每個應用都想接入的金融管道。

在USDe供應量大幅減少後,市場意識到基差收益是真實的,但具有週期性。雖然有用,但與美國國債或貨幣市場基金的風險屬性不同。

你可能會驚訝,市場上已經有約100個品牌,所以我試著整理出其中的領先者。

@SkyEcosystem - $USDS 3.6% APY:最大的收益型穩定幣,供應量$5.9B。產品包括stUSDS(6.3% APY)、Savings、SparkLend和Spark Liquidity Layer。

@ethena - $sUSDe 3.86%:TVL $1.7B,來自永續合約資金費率 + ETH質押的真實收益。

@maplefinance - $syrupUSDC/$syrupUSDT 4.12%-4.78%:合計TVL $1.8B,來自超額抵押機構貸款的真實收益,可在DeFi中組合進行循環杠杆操作。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

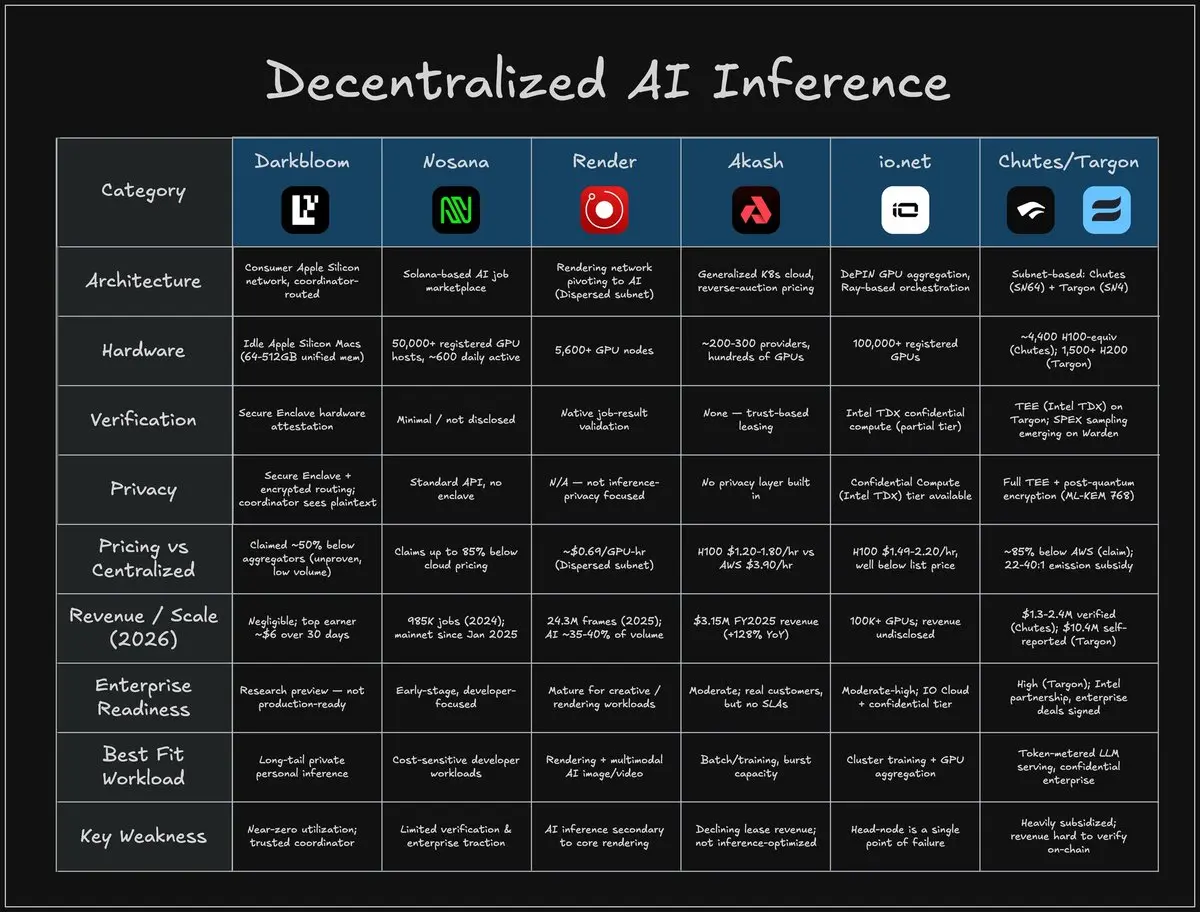

我大概可以列出10個正在從完全不同角度追求去中心化AI推理的加密項目。這條路線目前吸引了一些加密領域中最優秀的AI開發人才。

隨著硬體競賽、信任模型、延遲特性,以及誰能將原始計算轉化為可用推理而不燒光資金,這場競爭變得越來越複雜。

我試圖梳理出一些在這場比賽中的項目,讓你能更清楚地看到。

[1] @darkbloomai

@EigenLabs 正在試圖將閒置的Apple Silicon Mac轉變為一個以隱私為先的推理網絡。

已經存在數百萬台M系列Mac,邊際成本主要是電力,而Apple Silicon具有高達64–512GB的統一記憶體和巨大的帶寬。

因此,他們希望桌面上的閒置Mac能成為AI基礎設施層的一部分。

用戶發送推理請求,Eigen運營的協調器進行路由,提供者在符合條件的Mac上運行模型,而提供者理論上看不到提示或輸出。

– 頂級提供者收入約6美元,第五名約2美元

– 30天收入接近6美元,與計算器預測的每月280–600美元相差甚遠

[2] @nosana_ai

基於Solana的推理網絡,專注於AI任務、調度、GPU主機,以及希望以較低成本進行推理而不過多考慮基礎設施的開發者。

– 超過5萬個註冊GPU主機

– 60多個國家的每日活躍節點達600個

他們為開發者提供一條更便宜的推理通道,並讓Solana協調市場。

[3] @rendernetwork

他們已經擁有創

查看原文隨著硬體競賽、信任模型、延遲特性,以及誰能將原始計算轉化為可用推理而不燒光資金,這場競爭變得越來越複雜。

我試圖梳理出一些在這場比賽中的項目,讓你能更清楚地看到。

[1] @darkbloomai

@EigenLabs 正在試圖將閒置的Apple Silicon Mac轉變為一個以隱私為先的推理網絡。

已經存在數百萬台M系列Mac,邊際成本主要是電力,而Apple Silicon具有高達64–512GB的統一記憶體和巨大的帶寬。

因此,他們希望桌面上的閒置Mac能成為AI基礎設施層的一部分。

用戶發送推理請求,Eigen運營的協調器進行路由,提供者在符合條件的Mac上運行模型,而提供者理論上看不到提示或輸出。

– 頂級提供者收入約6美元,第五名約2美元

– 30天收入接近6美元,與計算器預測的每月280–600美元相差甚遠

[2] @nosana_ai

基於Solana的推理網絡,專注於AI任務、調度、GPU主機,以及希望以較低成本進行推理而不過多考慮基礎設施的開發者。

– 超過5萬個註冊GPU主機

– 60多個國家的每日活躍節點達600個

他們為開發者提供一條更便宜的推理通道,並讓Solana協調市場。

[3] @rendernetwork

他們已經擁有創

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

剛剛用 @CFTradercom 賬戶資助了我的 BREAK 賬戶並開始交易。

整個過程感覺順暢。規則實際上讓我可以按照自己的風格交易,沒有不必要的壓力,我已經開始理解為什麼人們在談論它。

CFT 已經存在多年,擁有真實的支付證明(超過 $20M 總額,已在 @PropFirmMatch 驗證),交易者的反饋一直是積極的。

如果你認真想獲得資金而沒有通常的麻煩,這是目前較好的選擇之一。

在這裡使用我的個人折扣碼:

cft-kaffchad(首個賬戶享受 50% 折扣)

cft2-kaffchad(以後的更多賬戶)

查看原文整個過程感覺順暢。規則實際上讓我可以按照自己的風格交易,沒有不必要的壓力,我已經開始理解為什麼人們在談論它。

CFT 已經存在多年,擁有真實的支付證明(超過 $20M 總額,已在 @PropFirmMatch 驗證),交易者的反饋一直是積極的。

如果你認真想獲得資金而沒有通常的麻煩,這是目前較好的選擇之一。

在這裡使用我的個人折扣碼:

cft-kaffchad(首個賬戶享受 50% 折扣)

cft2-kaffchad(以後的更多賬戶)

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在這裡查看我的名片,並傳送你的名片給我,讓我們開始點擊:

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我們正迎來一個新周期,我學到的最大教訓是加密投資遊戲已經改變。

上一個周期讓許多人陷入水下,因為他們從未更新自己的框架。

他們在每個 L1、L2、新 LSD 代幣上出價,帶著滿是夢想的路線圖,但沒有真正的用例,然後說服自己他們是早期。

大資本不在乎更快的鏈,因為區塊空間無處不在,用戶卻不是。甚至 $EIGEN 也無法堅持,儘管在高峰時達到 $12B TVL,因為收入很低。

加密風投的支票越來越大,但數量越來越少,資金也不再像以前那樣將資本撒向每個閃亮的項目。

交易越來越少,較大的支票投向較少的項目,而贏家往往已經有一些實質性的運作。

市場希望項目先向用戶展示和產生收入,然後再重新定價。每個今年的跑者都讓我們更清楚地看到新周期的模樣。

> $HYPE:PMF 成為護城河。控制 70% 的去中心化永續合約交易量,做數十億美元的交易量,產生巨額收入,99% 流回以吸收 $HYPE 的供應。

> $VVV:300萬註冊,用戶日活50K,日通過代幣超過 600 億,$60M 年化收入 2300萬美元。銷毀 42% 以上的創世供應,月度收入買入並銷毀,質押提供私有推理的通道。

> $NEAR:一個基礎設施層的玩法,具有 Confidential Intents、基於 TEE 的 AI 雲、NVIDIA Confidential Computing,以及一個通脹率降低、將 Intents 手

查看原文上一個周期讓許多人陷入水下,因為他們從未更新自己的框架。

他們在每個 L1、L2、新 LSD 代幣上出價,帶著滿是夢想的路線圖,但沒有真正的用例,然後說服自己他們是早期。

大資本不在乎更快的鏈,因為區塊空間無處不在,用戶卻不是。甚至 $EIGEN 也無法堅持,儘管在高峰時達到 $12B TVL,因為收入很低。

加密風投的支票越來越大,但數量越來越少,資金也不再像以前那樣將資本撒向每個閃亮的項目。

交易越來越少,較大的支票投向較少的項目,而贏家往往已經有一些實質性的運作。

市場希望項目先向用戶展示和產生收入,然後再重新定價。每個今年的跑者都讓我們更清楚地看到新周期的模樣。

> $HYPE:PMF 成為護城河。控制 70% 的去中心化永續合約交易量,做數十億美元的交易量,產生巨額收入,99% 流回以吸收 $HYPE 的供應。

> $VVV:300萬註冊,用戶日活50K,日通過代幣超過 600 億,$60M 年化收入 2300萬美元。銷毀 42% 以上的創世供應,月度收入買入並銷毀,質押提供私有推理的通道。

> $NEAR:一個基礎設施層的玩法,具有 Confidential Intents、基於 TEE 的 AI 雲、NVIDIA Confidential Computing,以及一個通脹率降低、將 Intents 手

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

Bitmine 控制 $ETH 供應量的目標幾乎已完成,這都歸功於簡單的買入壓力。

BMNR 以溢價交易,他們發行股票,買入 ETH,ETH 上漲,金庫變得更大,股市也給了他們更多的再發行空間。

這個滾輪只有在股票交易價高於淨資產價值(NAV)時才有效。但 @fundstrat 現在陷入困境:

– BMNR 約在 1.0 倍 mNAV

– 持有 530 萬 ETH

– 約 $10B 未實現損失

– 成本基礎約 $3,800,而現貨約 $1,700

@BitMNR 透過 BMNP 籌集了約 $274M 淨額,支付 9.5% 的股息,基於 $350M 的名義價值。

在紙面上,這沒問題,因為 ETH 持倉實際上能產生收益。

他們有 470 萬 ETH 被質押,質押收益約 3%,如果整個系統持續運行,年化收益可能超過 2.3 億美元。

這是與策略的主要區別。Bitmine 可能能支付優先股股息。

但當股票不再以高溢價交易時,他們能否持續增加每股 ETH?

如果 BMNR 低於 NAV 發行普通股,會造成稀釋。

如果 ETH 持續流失,BMNR 會變得更弱,溢價消失,資本窗口關閉,買入放慢,ETH 也失去了一個最大的邊際買家。

不需要強制賣出。有時候,出價消失就已足夠。

因為 Bitmine 今年可能達到 5%,那接下來呢?他們會繼續用 9.5% 的優先股追逐 ETH,而 ETH 質

BMNR 以溢價交易,他們發行股票,買入 ETH,ETH 上漲,金庫變得更大,股市也給了他們更多的再發行空間。

這個滾輪只有在股票交易價高於淨資產價值(NAV)時才有效。但 @fundstrat 現在陷入困境:

– BMNR 約在 1.0 倍 mNAV

– 持有 530 萬 ETH

– 約 $10B 未實現損失

– 成本基礎約 $3,800,而現貨約 $1,700

@BitMNR 透過 BMNP 籌集了約 $274M 淨額,支付 9.5% 的股息,基於 $350M 的名義價值。

在紙面上,這沒問題,因為 ETH 持倉實際上能產生收益。

他們有 470 萬 ETH 被質押,質押收益約 3%,如果整個系統持續運行,年化收益可能超過 2.3 億美元。

這是與策略的主要區別。Bitmine 可能能支付優先股股息。

但當股票不再以高溢價交易時,他們能否持續增加每股 ETH?

如果 BMNR 低於 NAV 發行普通股,會造成稀釋。

如果 ETH 持續流失,BMNR 會變得更弱,溢價消失,資本窗口關閉,買入放慢,ETH 也失去了一個最大的邊際買家。

不需要強制賣出。有時候,出價消失就已足夠。

因為 Bitmine 今年可能達到 5%,那接下來呢?他們會繼續用 9.5% 的優先股追逐 ETH,而 ETH 質

ETH0.37%

- 打賞

- 1

- 回覆

- 轉發

- 分享