Miss crypto

專業心態 智慧交易 強大未來

置頂

Miss crypto

#WorldCup🏴vs🇧🇷

#WorldCup🏴對🇧🇷

全球足球迷都在熱切期待蘇格蘭與巴西之間的精彩對決。這場比賽結合了蘇格蘭的決心、紀律嚴明的戰術和鬥志,對抗巴西豐富的足球傳統、攻擊創造力和世界知名的天賦。

蘇格蘭以韌性、強大的團隊合作和挑戰足球最成功國家的雄心進入比賽。巴西以其技術卓越和冠軍心態著稱,將展現出使「桑巴軍團」成為全球足球強國的技巧、速度和風采。

每場世界盃比賽都蘊藏著難忘時刻的潛力,而這場比賽承諾將帶來激情、激烈和高水平的競爭。來自兩國的支持者都將密切關注,因為兩種不同的足球風格在世界舞台上碰撞。

無論最終以戲劇性的逆轉結束,還是巴西再次展現令人難忘的表現,這場比賽都彰顯了讓世界盃成為足球最大盛事的激情、團結和全球吸引力。

誰將迎難而上,邁向榮耀的一步?

#WorldCup #ScotlandVsBrazil #Football

查看原文#WorldCup🏴對🇧🇷

全球足球迷都在熱切期待蘇格蘭與巴西之間的精彩對決。這場比賽結合了蘇格蘭的決心、紀律嚴明的戰術和鬥志,對抗巴西豐富的足球傳統、攻擊創造力和世界知名的天賦。

蘇格蘭以韌性、強大的團隊合作和挑戰足球最成功國家的雄心進入比賽。巴西以其技術卓越和冠軍心態著稱,將展現出使「桑巴軍團」成為全球足球強國的技巧、速度和風采。

每場世界盃比賽都蘊藏著難忘時刻的潛力,而這場比賽承諾將帶來激情、激烈和高水平的競爭。來自兩國的支持者都將密切關注,因為兩種不同的足球風格在世界舞台上碰撞。

無論最終以戲劇性的逆轉結束,還是巴西再次展現令人難忘的表現,這場比賽都彰顯了讓世界盃成為足球最大盛事的激情、團結和全球吸引力。

誰將迎難而上,邁向榮耀的一步?

#WorldCup #ScotlandVsBrazil #Football

- 打賞

- 10

- 11

- 3

- 分享

CryptoDiscovery:

前往月球 🌕查看更多

市場更新

12

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

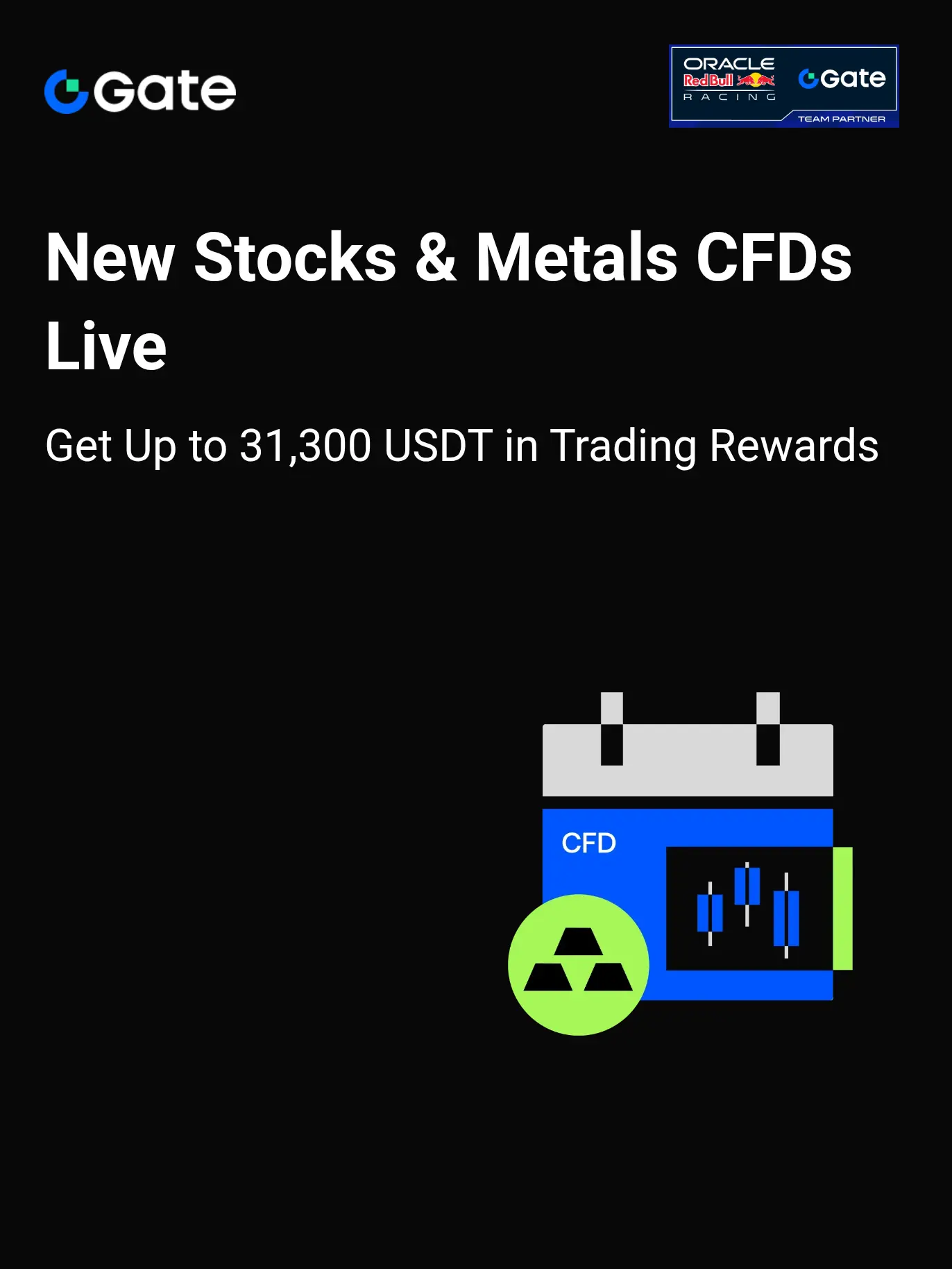

新股與金屬差價合約直播:獲得高達 31,300 USDT 的交易獎勵 https://www.gate.com/campaigns/5271?ch=4217&ref=VQBAXQ0KAQ&ref_type=132

查看原文

- 打賞

- 7

- 5

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

SKHYNIX、MU 及 SNDK 期貨空投:註冊領取 5 美元,每人最高可獲 240 美元 https://www.gate.com/campaigns/5290?ch=4277&ref=VQBAXQ0KAQ&ref_type=132

查看原文

- 打賞

- 6

- 5

- 轉發

- 分享

Realbeauty01:

飛向月球 🌕查看更多

新用戶和現有用戶通過參與ETF交易可以獲得10美元USDT補貼。完成交易和推薦任務即可獲得抽獎次數。每個神秘盒都保證獲勝,獎勵最高可達88美元USDT。達到交易要求即可解鎖相應的獎池層級,共享總價值30,000美元USDT的XAUT獎池,每位用戶最高可獲得價值500美元USDT的XAUT。https://www.gate.com/campaigns/5288?ch=4261&ref=VQBAXQ0KAQ&ref_type=132&utm_cmp=tOf53c1g

查看原文

- 打賞

- 8

- 10

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

交易熱門全球指數並每位用戶贏取高達7,000美元x https://www.gate.com/campaigns/5287?ch=4270&ref=VQBAXQ0KAQ&ref_type=132

查看原文

- 打賞

- 6

- 7

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

#MGXRaises50BForAIIinfrastructure

#MGX籌集50億美元用於所有基礎設施

人工智能的快速擴展正在推動對先進計算能力、數據中心和下一代數字基礎設施前所未有的需求。#MGXRaises50BForAIIinfrastructure 的宣布突顯了在全球範圍內建立支持AI創新未來所需基礎的日益承諾。

一筆50億美元的AI基礎設施投資標誌著科技行業發展的一個重要里程碑。隨著人工智能持續改變從醫療、金融到製造和雲計算等行業,大規模的基礎設施投資正變得越來越必要,以滿足日益增長的計算需求。

現代AI系統需要巨大的處理能力、先進的半導體技術、高性能數據中心和可靠的雲基礎設施。在這些領域的戰略投資可以加速創新、支持研發,並建立下一代AI應用所需的技術骨幹。

人工智能領域日益激烈的競爭促使公共和私營組織大量投資於基礎設施建設。企業和投資者都認識到,長期領先AI不僅取決於軟件創新,還取決於底層硬件和數字生態系統的實力。

#MGXRaises50BForAIIinfrastructure 倡議反映了對人工智能未來及其為企業、投資者和技術領導者帶來的機遇的信心。大規模的資本承諾可以幫助擴展計算能力、提高效率,並支持在多個行業部署先進的AI解決方案。

隨著AI在全球範圍內的採用加速,基礎設施投資將在塑造未來數字經濟中扮演關鍵角色。建立和支持這些基本基礎的組織,可能成為未來創

查看原文#MGX籌集50億美元用於所有基礎設施

人工智能的快速擴展正在推動對先進計算能力、數據中心和下一代數字基礎設施前所未有的需求。#MGXRaises50BForAIIinfrastructure 的宣布突顯了在全球範圍內建立支持AI創新未來所需基礎的日益承諾。

一筆50億美元的AI基礎設施投資標誌著科技行業發展的一個重要里程碑。隨著人工智能持續改變從醫療、金融到製造和雲計算等行業,大規模的基礎設施投資正變得越來越必要,以滿足日益增長的計算需求。

現代AI系統需要巨大的處理能力、先進的半導體技術、高性能數據中心和可靠的雲基礎設施。在這些領域的戰略投資可以加速創新、支持研發,並建立下一代AI應用所需的技術骨幹。

人工智能領域日益激烈的競爭促使公共和私營組織大量投資於基礎設施建設。企業和投資者都認識到,長期領先AI不僅取決於軟件創新,還取決於底層硬件和數字生態系統的實力。

#MGXRaises50BForAIIinfrastructure 倡議反映了對人工智能未來及其為企業、投資者和技術領導者帶來的機遇的信心。大規模的資本承諾可以幫助擴展計算能力、提高效率,並支持在多個行業部署先進的AI解決方案。

隨著AI在全球範圍內的採用加速,基礎設施投資將在塑造未來數字經濟中扮演關鍵角色。建立和支持這些基本基礎的組織,可能成為未來創

- 打賞

- 7

- 7

- 轉發

- 分享

CryptoDiscovery:

前往月球 🌕查看更多

#MyGateTradeStory

#MyGateTradeStory

每位交易者的旅程都始於一個決定——學習、成長,並探索金融市場提供的機會的決定。#MyGateTradeStory 不僅僅是一個標籤;它代表著塑造每位投資者在數字資產和全球市場中道路的經歷、教訓、挑戰與成就。

交易不僅僅是關於利潤和市場波動。它是一段建立在教育、紀律、耐心和持續改進之上的旅程。每個市場週期都帶來寶貴的教訓,每個挑戰都增強韌性,每次成功都強調策略和風險管理的重要性。

通過市場波動、變化的趨勢和不斷演進的技術,交易者積累經驗,幫助他們做出更明智的決策。適應能力、從錯誤中學習以及專注於長期目標,成為任何投資者最寶貴的資產之一。

數字資產市場的成長為全球個人創造了參與未來金融的全新機會。現代交易平台提高了可及性,讓用戶能在快速變化的生態系統中探索加密貨幣、全球資產和創新金融產品。

我的Gate交易旅程不僅由市場表現決定,也由所獲得的知識、在社群中建立的聯繫,以及通過經驗建立的信心所塑造。每一次交易都促使我更全面地理解金融市場和負責任投資的重要性。

在交易中取得成功很少是一蹴而就的。它需要承諾、適當的風險管理、情緒紀律和持續學習。最成功的交易者明白,一致性和教育往往比短期市場波動更為重要。

隨著金融格局的不斷演變,保持適應性和資訊豐富的交易者將更有能力把握機會,應對挑戰。每一次經歷——無論是正面還是負面—

查看原文#MyGateTradeStory

每位交易者的旅程都始於一個決定——學習、成長,並探索金融市場提供的機會的決定。#MyGateTradeStory 不僅僅是一個標籤;它代表著塑造每位投資者在數字資產和全球市場中道路的經歷、教訓、挑戰與成就。

交易不僅僅是關於利潤和市場波動。它是一段建立在教育、紀律、耐心和持續改進之上的旅程。每個市場週期都帶來寶貴的教訓,每個挑戰都增強韌性,每次成功都強調策略和風險管理的重要性。

通過市場波動、變化的趨勢和不斷演進的技術,交易者積累經驗,幫助他們做出更明智的決策。適應能力、從錯誤中學習以及專注於長期目標,成為任何投資者最寶貴的資產之一。

數字資產市場的成長為全球個人創造了參與未來金融的全新機會。現代交易平台提高了可及性,讓用戶能在快速變化的生態系統中探索加密貨幣、全球資產和創新金融產品。

我的Gate交易旅程不僅由市場表現決定,也由所獲得的知識、在社群中建立的聯繫,以及通過經驗建立的信心所塑造。每一次交易都促使我更全面地理解金融市場和負責任投資的重要性。

在交易中取得成功很少是一蹴而就的。它需要承諾、適當的風險管理、情緒紀律和持續學習。最成功的交易者明白,一致性和教育往往比短期市場波動更為重要。

隨著金融格局的不斷演變,保持適應性和資訊豐富的交易者將更有能力把握機會,應對挑戰。每一次經歷——無論是正面還是負面—

- 打賞

- 6

- 5

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

#CBOEPredictsPlatformLaunches

#CBOEPredictsPlatformLaunches

創新持續重塑金融行業,預測交易平台的推出標誌著邁向現代投資未來的又一重要步伐。#CBOEPredictsPlatformLaunches 凸顯了數據分析、市場情報和預測技術在幫助投資者應對日益動態的金融市場中的日益重要角色。

隨著全球市場變得越來越複雜,交易者和投資者正在尋找能提供更深入市場情緒、概率分析和潛在價格變動洞察的先進工具。預測平台利用數據、分析和新興技術來支持更明智的決策制定並增強市場參與。

創新預測解決方案的引入反映了金融行業持續的數字轉型。通過結合技術與市場專業知識,這些平台旨在改善可及性、增加透明度,並為投資者提供有關市場趨勢和未來預期的額外視角。

對於市場參與者來說,預測工具可以作為風險評估、投資組合管理和戰略規劃的寶貴資源。然而,成功的投資仍然依賴於可靠的研究、紀律性的風險管理以及對市場狀況的清晰理解。

隨著金融科技的發展,專注於預測和數據驅動洞察的平台在更廣泛的投資生態系統中變得越來越重要。它們的發展展示了創新如何為交易者創造新機會,同時支持更高效、更有信息的市場。

金融的未來可能由先進的分析、人工智能和智能交易解決方案塑造,幫助投資者更好地理解複雜的市場動態。像#CBOEPredictsPlatformLaunches 這樣的倡議代表了

查看原文#CBOEPredictsPlatformLaunches

創新持續重塑金融行業,預測交易平台的推出標誌著邁向現代投資未來的又一重要步伐。#CBOEPredictsPlatformLaunches 凸顯了數據分析、市場情報和預測技術在幫助投資者應對日益動態的金融市場中的日益重要角色。

隨著全球市場變得越來越複雜,交易者和投資者正在尋找能提供更深入市場情緒、概率分析和潛在價格變動洞察的先進工具。預測平台利用數據、分析和新興技術來支持更明智的決策制定並增強市場參與。

創新預測解決方案的引入反映了金融行業持續的數字轉型。通過結合技術與市場專業知識,這些平台旨在改善可及性、增加透明度,並為投資者提供有關市場趨勢和未來預期的額外視角。

對於市場參與者來說,預測工具可以作為風險評估、投資組合管理和戰略規劃的寶貴資源。然而,成功的投資仍然依賴於可靠的研究、紀律性的風險管理以及對市場狀況的清晰理解。

隨著金融科技的發展,專注於預測和數據驅動洞察的平台在更廣泛的投資生態系統中變得越來越重要。它們的發展展示了創新如何為交易者創造新機會,同時支持更高效、更有信息的市場。

金融的未來可能由先進的分析、人工智能和智能交易解決方案塑造,幫助投資者更好地理解複雜的市場動態。像#CBOEPredictsPlatformLaunches 這樣的倡議代表了

- 打賞

- 5

- 4

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

#GateStocks7x24Trading

#GateStocks7x24Trading

全球金融市場正迅速演變,現代投資者越來越要求更高的可及性、彈性和對投資活動的控制權。24/7 股票交易的引入,標誌著打破傳統市場限制、打造更緊密連結的全球投資環境的重要一步。

#GateStocks7x24Trading 突顯了投資的未來,市場機會不再受傳統交易時間的限制。全天候的存取讓投資者能夠在全球事件、經濟發展、公司公告和市場情緒發生時立即做出反應。

隨著國際市場日益互聯互通,連續交易解決方案為跨時區的投資者提供了更大的便利。無論是應對突發新聞、調整投資組合策略,還是管理風險暴露,24/7 交易都提供了更高的彈性和更佳的市場參與度。

數位交易平台的演進持續重塑投資格局,結合科技、可及性與效率。投資者可以從擴展的機會、改善的市場存取以及隨時與全球金融資產互動的能力中受益。

然而,成功的交易不僅僅依賴延長的市場時間。風險管理、紀律策略、市場研究和明智的決策仍是長期投資成功的關鍵要素。持續存取創造了機會,但知識與準備仍是有效交易的基礎。

隨著金融市場持續擁抱創新,24/7 交易反映出對無縫投資體驗日益增長的需求,這些體驗能與當今數位經濟的節奏相匹配。投資的未來正變得更加可及、更具彈性,並日益緊密相連。

#GlobalTrading #StockMarket #FutureOfFinance

查看原文#GateStocks7x24Trading

全球金融市場正迅速演變,現代投資者越來越要求更高的可及性、彈性和對投資活動的控制權。24/7 股票交易的引入,標誌著打破傳統市場限制、打造更緊密連結的全球投資環境的重要一步。

#GateStocks7x24Trading 突顯了投資的未來,市場機會不再受傳統交易時間的限制。全天候的存取讓投資者能夠在全球事件、經濟發展、公司公告和市場情緒發生時立即做出反應。

隨著國際市場日益互聯互通,連續交易解決方案為跨時區的投資者提供了更大的便利。無論是應對突發新聞、調整投資組合策略,還是管理風險暴露,24/7 交易都提供了更高的彈性和更佳的市場參與度。

數位交易平台的演進持續重塑投資格局,結合科技、可及性與效率。投資者可以從擴展的機會、改善的市場存取以及隨時與全球金融資產互動的能力中受益。

然而,成功的交易不僅僅依賴延長的市場時間。風險管理、紀律策略、市場研究和明智的決策仍是長期投資成功的關鍵要素。持續存取創造了機會,但知識與準備仍是有效交易的基礎。

隨著金融市場持續擁抱創新,24/7 交易反映出對無縫投資體驗日益增長的需求,這些體驗能與當今數位經濟的節奏相匹配。投資的未來正變得更加可及、更具彈性,並日益緊密相連。

#GlobalTrading #StockMarket #FutureOfFinance

- 打賞

- 6

- 6

- 轉發

- 分享

CryptoDiscovery:

2026 加油加油加油 👊查看更多

#StakeUSD1Earn10.69%APR

#StakeUSD1賺取10.69%年利率

在當今不斷演變的數字資產格局中,投資者持續尋找結合穩定性、被動收入和高效資本利用的機會。#StakeUSD1Earn10.69%APR 倡議凸顯了對產生收益的機會日益增加的興趣,讓用戶能夠讓他們的數字資產發揮作用,同時有可能獲得有吸引力的年度回報。

質押已成為現代加密生態系統的重要組成部分,為參與者提供在支持區塊鏈網絡和去中心化金融基礎設施的同時賺取獎勵的能力。對於希望優化閒置資產的投資者來說,有競爭力的年度百分比回報可以作為長期投資策略之外的額外收入來源。

預計10.69%的年利率顯示出數字資產市場對收益導向產品的需求日益增加。然而,成功參與需要了解底層平台、獎勵機制、鎖定條件以及與質押計劃相關的潛在市場風險。

隨著全球金融市場的不斷演變,投資者越來越多地探索結合資本效率與可持續回報的機會。多元化、風險管理和徹底研究在評估任何產生收益策略時仍然至關重要。

質押解決方案的增長反映了數字金融的更廣泛轉型,創新正在為參與者提供與資產互動的新方式。對許多投資者來說,這樣的機會不僅代表潛在的回報,也象徵著參與去中心化金融和數字財富創造的未來。

始終評估您的財務目標,了解相關風險,並進行獨立研究,然後再做投資決策。在快速變化的市場環境中,明智的決策仍是長期成功的基石。

#StakingRewards

查看原文#StakeUSD1賺取10.69%年利率

在當今不斷演變的數字資產格局中,投資者持續尋找結合穩定性、被動收入和高效資本利用的機會。#StakeUSD1Earn10.69%APR 倡議凸顯了對產生收益的機會日益增加的興趣,讓用戶能夠讓他們的數字資產發揮作用,同時有可能獲得有吸引力的年度回報。

質押已成為現代加密生態系統的重要組成部分,為參與者提供在支持區塊鏈網絡和去中心化金融基礎設施的同時賺取獎勵的能力。對於希望優化閒置資產的投資者來說,有競爭力的年度百分比回報可以作為長期投資策略之外的額外收入來源。

預計10.69%的年利率顯示出數字資產市場對收益導向產品的需求日益增加。然而,成功參與需要了解底層平台、獎勵機制、鎖定條件以及與質押計劃相關的潛在市場風險。

隨著全球金融市場的不斷演變,投資者越來越多地探索結合資本效率與可持續回報的機會。多元化、風險管理和徹底研究在評估任何產生收益策略時仍然至關重要。

質押解決方案的增長反映了數字金融的更廣泛轉型,創新正在為參與者提供與資產互動的新方式。對許多投資者來說,這樣的機會不僅代表潛在的回報,也象徵著參與去中心化金融和數字財富創造的未來。

始終評估您的財務目標,了解相關風險,並進行獨立研究,然後再做投資決策。在快速變化的市場環境中,明智的決策仍是長期成功的基石。

#StakingRewards

- 打賞

- 6

- 4

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

#TradFiCFDGoldMasters

#TradFiCFD金條大師

黃金長期以來一直被認為是世界上最值得信賴的價值儲存工具之一,在當今充滿動態的金融格局中,差價合約(CFDs)為交易者提供了新的方式來接觸這一永恆資產。TradFi CFD黃金交易的興起,結合了傳統金融的穩定性與現代交易市場的靈活性和效率。

隨著全球經濟不確定性、通貨膨脹擔憂以及貨幣政策的轉變持續影響金融市場,黃金仍然是尋求多元化和風險管理的投資者的重要資產。CFD交易允許市場參與者在不直接擁有實物金屬的情況下,獲得對黃金價格變動的敞口,無論市場上漲或下跌,都能提供更大的彈性。

專業交易者利用市場分析、技術指標和風險管理策略來應對黃金的波動性。經濟數據、央行決策、地緣政治發展以及貨幣波動都影響著黃金價格的動態,為有見識的市場參與者創造了機會。

#TradFiCFDGoldMasters 的概念代表著紀律、市場知識和策略性決策。成功的黃金CFD交易不僅取決於識別市場趨勢,還依賴於適當的風險管理和適應變化的市場條件。

隨著傳統金融與數字交易平台的持續演變,黃金仍然是全球市場中最具影響力的資產之一。結合教育、策略和紀律性執行的交易者,能更好地把握機會,同時有效管理風險。

在快速變化的金融環境中,掌握黃金交易需要耐心、知識和長遠的眼光。成為CFD黃金大師的旅程始於持續學習和負責任的市場參與。

#GoldTrading

#TradFiCFD金條大師

黃金長期以來一直被認為是世界上最值得信賴的價值儲存工具之一,在當今充滿動態的金融格局中,差價合約(CFDs)為交易者提供了新的方式來接觸這一永恆資產。TradFi CFD黃金交易的興起,結合了傳統金融的穩定性與現代交易市場的靈活性和效率。

隨著全球經濟不確定性、通貨膨脹擔憂以及貨幣政策的轉變持續影響金融市場,黃金仍然是尋求多元化和風險管理的投資者的重要資產。CFD交易允許市場參與者在不直接擁有實物金屬的情況下,獲得對黃金價格變動的敞口,無論市場上漲或下跌,都能提供更大的彈性。

專業交易者利用市場分析、技術指標和風險管理策略來應對黃金的波動性。經濟數據、央行決策、地緣政治發展以及貨幣波動都影響著黃金價格的動態,為有見識的市場參與者創造了機會。

#TradFiCFDGoldMasters 的概念代表著紀律、市場知識和策略性決策。成功的黃金CFD交易不僅取決於識別市場趨勢,還依賴於適當的風險管理和適應變化的市場條件。

隨著傳統金融與數字交易平台的持續演變,黃金仍然是全球市場中最具影響力的資產之一。結合教育、策略和紀律性執行的交易者,能更好地把握機會,同時有效管理風險。

在快速變化的金融環境中,掌握黃金交易需要耐心、知識和長遠的眼光。成為CFD黃金大師的旅程始於持續學習和負責任的市場參與。

#GoldTrading

XAU-2.94%

- 打賞

- 6

- 6

- 轉發

- 分享

CryptoDiscovery:

奔向月球 🌕查看更多

#WorldCup🏴對🇧🇷

全球足球迷都在熱切期待蘇格蘭與巴西之間的精彩對決。這場比賽結合了蘇格蘭的決心、紀律戰術和奮鬥精神,對抗巴西豐富的足球傳統、攻擊創造力和世界知名的天賦。

蘇格蘭以韌性、強大的團隊合作和挑戰足球最成功國家的雄心進入比賽。巴西以其技術卓越和冠軍心態著稱,將展現使Seleção成為全球足球強國的技巧、速度和風采。

每場世界杯對決都可能帶來難忘的瞬間,這場比賽承諾充滿激情、激烈和高水平的競爭。來自兩國的支持者都將密切關注,因為兩種不同的足球風格在世界舞台上碰撞。

無論最終以戲劇性的逆轉結束,還是巴西再次展現令人難忘的表現,這場比賽彰顯了世界杯帶來的興奮、團結和全球吸引力,讓足球成為最大的慶典。

誰將迎難而上,邁向榮耀的一步?

查看原文全球足球迷都在熱切期待蘇格蘭與巴西之間的精彩對決。這場比賽結合了蘇格蘭的決心、紀律戰術和奮鬥精神,對抗巴西豐富的足球傳統、攻擊創造力和世界知名的天賦。

蘇格蘭以韌性、強大的團隊合作和挑戰足球最成功國家的雄心進入比賽。巴西以其技術卓越和冠軍心態著稱,將展現使Seleção成為全球足球強國的技巧、速度和風采。

每場世界杯對決都可能帶來難忘的瞬間,這場比賽承諾充滿激情、激烈和高水平的競爭。來自兩國的支持者都將密切關注,因為兩種不同的足球風格在世界舞台上碰撞。

無論最終以戲劇性的逆轉結束,還是巴西再次展現令人難忘的表現,這場比賽彰顯了世界杯帶來的興奮、團結和全球吸引力,讓足球成為最大的慶典。

誰將迎難而上,邁向榮耀的一步?

- 打賞

- 6

- 5

- 轉發

- 分享

CryptoDiscovery:

2026 衝衝衝 👊查看更多

#WorldCup🏴vs🇧🇷

#WorldCup🏴對🇧🇷

全球足球迷都在熱切期待蘇格蘭與巴西之間的精彩對決。這場比賽結合了蘇格蘭的決心、紀律嚴明的戰術和鬥志,以及巴西豐富的足球傳統、攻擊創意和世界知名的天賦。

蘇格蘭以韌性、強大的團隊合作和挑戰足球最成功國家的雄心進入比賽。以技術卓越和冠軍心態著稱的巴西,將尋求展現其技術、速度和風格,這些都使得“桑巴軍團”成為全球足球強國。

每一場世界盃比賽都蘊藏著難忘時刻的潛力,而這場比賽承諾將帶來激情、激烈和高水平的競爭。來自兩國的支持者都將密切關注,因為兩種不同的足球風格在世界舞台上碰撞。

無論最終以戲劇性的逆轉結束,還是巴西再次展現令人難忘的表現,這場比賽都彰顯了讓世界盃成為足球最大盛事的激情、團結和全球吸引力。

誰將迎難而上,邁向榮耀的一步?

#WorldCup #ScotlandVsBrazil #Football

查看原文#WorldCup🏴對🇧🇷

全球足球迷都在熱切期待蘇格蘭與巴西之間的精彩對決。這場比賽結合了蘇格蘭的決心、紀律嚴明的戰術和鬥志,以及巴西豐富的足球傳統、攻擊創意和世界知名的天賦。

蘇格蘭以韌性、強大的團隊合作和挑戰足球最成功國家的雄心進入比賽。以技術卓越和冠軍心態著稱的巴西,將尋求展現其技術、速度和風格,這些都使得“桑巴軍團”成為全球足球強國。

每一場世界盃比賽都蘊藏著難忘時刻的潛力,而這場比賽承諾將帶來激情、激烈和高水平的競爭。來自兩國的支持者都將密切關注,因為兩種不同的足球風格在世界舞台上碰撞。

無論最終以戲劇性的逆轉結束,還是巴西再次展現令人難忘的表現,這場比賽都彰顯了讓世界盃成為足球最大盛事的激情、團結和全球吸引力。

誰將迎難而上,邁向榮耀的一步?

#WorldCup #ScotlandVsBrazil #Football

- 打賞

- 5

- 3

- 轉發

- 分享

CryptoDiscovery:

飛向月球 🌕查看更多

熱門話題

查看更多72.92萬 熱度

9427.03萬 熱度

26.61萬 熱度

218.2萬 熱度

46.91萬 熱度

已置頂

📢 廣場新一輪紅包雨來襲,新人 100% 必中!

聊世界杯狂撒紅包,單帖最高爆出 10U ETH!

🎁 限時福利

✅ 新人禮:首次發帖 100% 必中紅包!

✅ 發帖獎:涵蓋 ETH、GT、Meme 幣、倉位體驗券,多發多得!

✅ 衝榜單:贏得世界杯限量禮盒、WCTC 限定 T 恤 及最高 $1,000U!

立即行動,曬出您的世界杯賽事預測與戰績

👉️ https://www.gate.com/post

詳情:https://www.gate.com/announcements/article/100168

#BTC #ETH #GT⚽ 預測世界盃,瓜分 $40,000!Gate 懂王集結令!

2026世界盃燃爆今夏,來 Gate 廣場當預言家,豪華獎池等您來戰!

💥 輕鬆兩步參與:

1️⃣ 帶 #广场预测世界杯赢40000U 發帖,或分享官方活動至廣場發帖

👉️ https://www.gate.com/competition/football-2026

2️⃣ 發帖內容可圍繞賽事結果預測、賽事勝率分析、交易策略/截圖分享等。

💰 三重大獎等您拿:

1️⃣ 日獎:每天評選 10 位“單日預測王”瓜分 $500!

2️⃣ 周獎:每周狂抽 50 名幸運分享錦鯉瓜分 $1,000!

3️⃣ 榜單獎:衝進周/月度排行榜,斬獲 Gate 世界盃限量球衣禮盒、預測市場體驗券!

詳情:https://www.gate.com/announcements/article/51597