CryptoSuperMan

SoominStar

用戶暫無簡介

SoominStar

- 打賞

- 2

- 4

- 轉發

- 分享

ybaser:

去月球 🌕查看更多

#WorldCupChampionPrediction

#FranceVsSpain

我的準決賽預測

2026 年世界盃法國對西班牙的準決賽,保證會是本屆賽事中最令人興奮的比賽之一。兩支球隊在整個競賽過程中都展現了出色的實力,並且完全配得上進入四強。

我的預測:法國獲勝

在我看來,法國在這場比賽前稍占優勢。他們在攻防之間的平衡、大賽經驗,以及在壓力下的應對能力,可能會成為一場勢均力敵的準決賽中的關鍵。西班牙在整個賽事中都表現得非常出色地掌控控球,但法國在反擊時的節奏,以及精準的終結能力,可能會成為決定性因素。

我預期這會是一場競爭激烈的比賽,明確的絕佳機會會非常少。西班牙很可能主導控球,而法國則可能專注於快速轉換與有效的終結。如果法國在防守上能保持紀律,並把握住其機會,我相信他們能夠確保進入世界盃決賽的名額。

預測比分:法國 2–1 西班牙

當然,足球充滿不確定性,兩隊都有獲勝的實力。這僅是我依照目前兩隊表現所做的個人看法,並非財務或投注建議。

你覺得誰會進入決賽——法國還是西班牙?把你的預測寫在下方! ⚽🏆

@Gate_Square

查看原文#FranceVsSpain

我的準決賽預測

2026 年世界盃法國對西班牙的準決賽,保證會是本屆賽事中最令人興奮的比賽之一。兩支球隊在整個競賽過程中都展現了出色的實力,並且完全配得上進入四強。

我的預測:法國獲勝

在我看來,法國在這場比賽前稍占優勢。他們在攻防之間的平衡、大賽經驗,以及在壓力下的應對能力,可能會成為一場勢均力敵的準決賽中的關鍵。西班牙在整個賽事中都表現得非常出色地掌控控球,但法國在反擊時的節奏,以及精準的終結能力,可能會成為決定性因素。

我預期這會是一場競爭激烈的比賽,明確的絕佳機會會非常少。西班牙很可能主導控球,而法國則可能專注於快速轉換與有效的終結。如果法國在防守上能保持紀律,並把握住其機會,我相信他們能夠確保進入世界盃決賽的名額。

預測比分:法國 2–1 西班牙

當然,足球充滿不確定性,兩隊都有獲勝的實力。這僅是我依照目前兩隊表現所做的個人看法,並非財務或投注建議。

你覺得誰會進入決賽——法國還是西班牙?把你的預測寫在下方! ⚽🏆

@Gate_Square

crypto nova

#WorldCupChampionPrediction

#FranceVsSpain

我的半準決賽預測

2026 年世界盃的半準決賽,法國對上西班牙,勢必會成為本屆賽事最令人期待的比賽之一。兩支球隊在整個比賽過程中都展現了傑出的實力,並且完全配得上晉級四強的席位。

我的預測:法國獲勝

在我看來,法國在進入這場比賽前略佔優勢。他們在攻守之間的平衡、在大型賽事中的經驗,以及在壓力之下的應對能力,可能就是這場勢均力敵的半準決賽分出勝負的關鍵。西班牙在整個賽事中都展現出出色的控球能力,但法國在反擊中的速度與冷靜的終結能力,或許會成為決定因素。

我預期這會是一場競爭激烈的比賽,清晰的大把機會不多。西班牙可能會主導控球,而法國則可能把重點放在快速轉換與有效的射門終結上。只要法國在防守上保持紀律,並把握住自己的機會,我相信他們能夠確保一席晉級世界盃決賽。

預測比分:法國 2–1 西班牙

當然,足球充滿變數,兩隊都具備取勝的實力。這只是我根據目前兩隊表現所做的個人看法,並非任何財務或投注建議。

你覺得誰會進入決賽——法國還是西班牙?把你的預測寫在下面吧! ⚽🏆

@Gate_Square

#FranceVsSpain

我的半準決賽預測

2026 年世界盃的半準決賽,法國對上西班牙,勢必會成為本屆賽事最令人期待的比賽之一。兩支球隊在整個比賽過程中都展現了傑出的實力,並且完全配得上晉級四強的席位。

我的預測:法國獲勝

在我看來,法國在進入這場比賽前略佔優勢。他們在攻守之間的平衡、在大型賽事中的經驗,以及在壓力之下的應對能力,可能就是這場勢均力敵的半準決賽分出勝負的關鍵。西班牙在整個賽事中都展現出出色的控球能力,但法國在反擊中的速度與冷靜的終結能力,或許會成為決定因素。

我預期這會是一場競爭激烈的比賽,清晰的大把機會不多。西班牙可能會主導控球,而法國則可能把重點放在快速轉換與有效的射門終結上。只要法國在防守上保持紀律,並把握住自己的機會,我相信他們能夠確保一席晉級世界盃決賽。

預測比分:法國 2–1 西班牙

當然,足球充滿變數,兩隊都具備取勝的實力。這只是我根據目前兩隊表現所做的個人看法,並非任何財務或投注建議。

你覺得誰會進入決賽——法國還是西班牙?把你的預測寫在下面吧! ⚽🏆

@Gate_Square

- 打賞

- 3

- 4

- 轉發

- 分享

ybaser:

2026 GOGOGO 👊查看更多

#MetalsMarketUpdate

貴金屬市場分析 - 2026 年 7 月

目前,受美國與伊朗之間不斷升級的地緣政治緊張局勢影響,貴金屬市場正經歷顯著的波動。

目前市場狀況

截至 2026 年 7 月初,黃金價格約在每盎司 4,128 美元交易,近幾週內經歷了相當幅度的起伏。市場在總統特朗普宣布「美國-伊朗臨時和平協議已結束」後承受壓力。白銀價格接近每盎司 60 美元,而鉑金已達約每盎司 1,973 美元。

貴金屬市場目前處於盤整階段,訊號混雜。雖然長期基本面仍對貴金屬具支撐力,但短期價格走勢很大程度上受到地緣政治發展與聯邦準備理事會政策預期的影響。

美國-伊朗緊張局勢對市場的影響

美國與伊朗之間重新升溫的軍事衝突,創造出複雜的市場反應,與傳統的避險情境不同。2026 年 7 月初,伊朗在美國對伊朗目標的打擊之後,對波斯灣國家的美軍基礎設施發動攻擊,當下市場的即時反應是油價飆升,而非全面湧向避險資產。

據報導,伊朗已在巴林與科威特打擊 85 處美國據點,使緊張局勢大幅升級。霍爾木茲海峽仍是關鍵關注點,該海峽通過的全球油品供應約占 20%。任何中斷這條重要航運通道的情況,都可能對全球能源市場造成深遠影響,並進一步牽動通膨預期。

地緣政治壓力與貴金屬定價之間的關係,比傳統經驗法則所暗示的更為細膩。由於中東緊張推升油價,通膨疑慮正在升溫,這反而可能導致聯邦準備理事會採取更緊縮的

查看原文貴金屬市場分析 - 2026 年 7 月

目前,受美國與伊朗之間不斷升級的地緣政治緊張局勢影響,貴金屬市場正經歷顯著的波動。

目前市場狀況

截至 2026 年 7 月初,黃金價格約在每盎司 4,128 美元交易,近幾週內經歷了相當幅度的起伏。市場在總統特朗普宣布「美國-伊朗臨時和平協議已結束」後承受壓力。白銀價格接近每盎司 60 美元,而鉑金已達約每盎司 1,973 美元。

貴金屬市場目前處於盤整階段,訊號混雜。雖然長期基本面仍對貴金屬具支撐力,但短期價格走勢很大程度上受到地緣政治發展與聯邦準備理事會政策預期的影響。

美國-伊朗緊張局勢對市場的影響

美國與伊朗之間重新升溫的軍事衝突,創造出複雜的市場反應,與傳統的避險情境不同。2026 年 7 月初,伊朗在美國對伊朗目標的打擊之後,對波斯灣國家的美軍基礎設施發動攻擊,當下市場的即時反應是油價飆升,而非全面湧向避險資產。

據報導,伊朗已在巴林與科威特打擊 85 處美國據點,使緊張局勢大幅升級。霍爾木茲海峽仍是關鍵關注點,該海峽通過的全球油品供應約占 20%。任何中斷這條重要航運通道的情況,都可能對全球能源市場造成深遠影響,並進一步牽動通膨預期。

地緣政治壓力與貴金屬定價之間的關係,比傳統經驗法則所暗示的更為細膩。由於中東緊張推升油價,通膨疑慮正在升溫,這反而可能導致聯邦準備理事會採取更緊縮的

crypto nova

#MetalsMarketUpdate

貴金屬市場分析-2026 年 7 月

由於美國與伊朗之間的地緣政治緊張升級,貴金屬市場目前正經歷顯著波動。

目前的市場狀況

截至 2026 年 7 月初,黃金交易價格約為每盎司 $4,128,近幾週出現相當大的波動。此前總統川普宣布美國-伊朗臨時和平協議已結束後,市場承壓。白銀交易價格接近每盎司 $60,而鉑金已達約每盎司 $1,973。

金屬市場目前處於整固階段,訊號混雜。儘管中長期基本面仍對貴金屬具支撐,但短期價格走勢高度受地緣政治發展與美聯儲政策預期影響。

美國-伊朗緊張對市場的影響

美國與伊朗之間的再度軍事衝突,創造了與傳統避險情境不同的複雜市場反應。2026 年 7 月初,伊朗在美國對伊朗目標發動打擊後,對波斯灣各國的美國軍事基礎設施發起攻擊;當下市場的即時反應是油價飆升,而非全面轉向避險資產的飛向安全。

據報導,伊朗已在巴林與科威特打擊了 85 個美國據點,顯著升高緊張局勢。約有全球 20% 的石油供應經過的霍爾木茲海峽仍是關鍵擔憂。任何對這條重要航運通道的中斷,都可能對全球能源市場造成深遠影響,進而影響通膨預期。

地緣政治壓力與貴金屬定價之間的關係,比傳統經驗法則所暗示的更為微妙。由於中東緊張推高油價,市場對通膨的擔憂正在升溫;但這種情況可能反而導致美聯儲採取更緊縮的貨幣政策。這種偏鷹的政策預期轉變目前正在打壓黃金,而非支持黃金。

黃金價格近期下跌,原因是油價上漲且通膨疑慮加劇。市場正在定價美聯儲可能會讓貨幣政策維持偏緊更久,甚至在通膨壓力因能源成本上升而加劇時提高利率。

市場方向-多方還是空方

目前市場情緒是混合的,多空因素並存。

多方因素包括:各國央行持續買入黃金、鉑金存在結構性供給缺口且年缺口超過一百萬盎司、長期投資人的避險吸引力強,以及持續的地緣政治不確定性使貴金屬更適合作為投資組合避險。

空方因素包括:美國公債殖利率上升、美元走強、對美聯儲升息的擔憂、黃金與白銀的短期投資人拋售,以及在 2026 年初出現顯著漲幅後進行獲利了結。

市場目前並非完全多頭或空頭,而是交易者在權衡這些相互競爭的力量時所處於不確定狀態。黃金正在守住關鍵的 $4,000 支撐位,該位同時也是重要的心理與技術性障礙。

三種金屬分析與交易策略

黃金分析

目前價格約為每盎司 $4,128。黃金在 $4,000 支撐位面臨關鍵測試;若有效跌破該水位,可能引發更多技術性拋售並提高短期波動。不過,就更廣泛的中長期前景而言,黃金仍偏正向。

主要支撐位在 $4,000 與 $3,950。主要阻力位在 $4,200 與 $4,250。交易者正密切關注 $4,000 水位,因為它同時代表技術與心理的臨界點。

黃金的預測顯示,若地緣政治緊張再度升級且美聯儲採取更鴿派的立場,價格可能上行至每盎司 $4,300 至 $4,500。然而,若 $4,000 支撐位被跌破,價格在短期內可能回撤至 $3,800 至 $3,900。

黃金交易策略是:在接近 $4,000 到 $4,050 的支撐區附近逢低買進,停損設在 $3,950 下方。目標價設在第一阻力 $4,200,以及延伸走勢的 $4,300。考量到高波動環境,風險控管至關重要。

白銀分析

目前價格約為每盎司 $60。白銀經歷了顯著波動,並測試了 $60 這個代表關鍵阻力的水位。白銀有望在可再生能源成長與工業需求帶動下出現突破。

白銀的主要支撐位在 $55 與 $50。主要阻力位在 $65 與 $70。即使部分投資人帶來短期賣壓,該金屬仍展現韌性。

白銀的預測認為,若工業需求維持強勁且投資資金流回歸,價格可能移動至每盎司 $65 到 $70。然而,短期下行風險仍存在:若賣壓持續,可能跌向 $55,甚至 $50。

白銀交易策略是:在 $58 到 $59 附近累積部位,停損設在 $55 下方。上行目標價為 $65 與 $70。白銀通常比黃金更波動,因此需要更審慎的部位規劃。

鉑金分析

目前價格約為每盎司 $1,973。鉑金持續受氫能基礎建設發展與汽車需求推動而獲得動能。世界鉑金投資委員會預估,2026 年供需缺口將超過一百萬盎司;且地上庫存將降至自 2015 年以來前所未見的極低水準。

鉑金主要支撐位在 $1,800 到 $1,820 以及 $1,540 到 $1,600。主要阻力位在 $2,000 與 $2,100。結構性供給缺口使鉑金具備在 2030 年前出現顯著價格上漲的條件。

鉑金的預測顯示,短期可能在 $1,900 到 $2,100 的區間內交易;到 2030 年,長期目標價在 $2,200 到 $2,500。氫能經濟轉型支撐工業需求。

鉑金交易策略是:在 $1,950 到 $1,980 附近買進,停損設在 $1,900 下方。目標價為 $2,050 與 $2,100。供給缺口的基本面為該金屬提供內在支撐。

交易者情緒與市場提示

目前交易者情緒偏謹慎,許多參與者正於關鍵事件前降低曝險。預期美國 CPI 公布將是貴金屬接下來的重大催化劑,尤其在美聯儲政策方向方面。

專業交易者正在聚焦 $4,000 黃金水位,視其為主要交戰區。若能持續有效站上 $4,200,可能代表多頭動能重新啟動;若跌破 $3,950,則可能加速拋售。

在此環境下,風險管理仍是首要任務。交易者應使用較緊的停損,並避免過度槓桿,因為地緣政治頭條可能引發劇烈走勢。

將資產在黃金、白銀與鉑金之間做分散,可曝露於不同的需求驅動因素。黃金提供類貨幣避險特性,白銀帶來工業成長曝險,而鉑金則受益於供給限制與氫能經濟發展。

長期投資人持續將貴金屬作為對經濟、政治與金融風險的避險;而短期交易者對每日新聞流與技術水位的反應更為即時。

市場正在定價中東地區進一步升級的可能性提高,交易者也正在準備迎接潛在的波動尖峰。任何外交上的突破,都可能引發目前部位配置的急劇反轉。

結論

貴金屬市場正處於關鍵轉折點,美國-伊朗緊張局勢既帶來機會也帶來風險。黃金對 $4,000 水位的守勢,將決定短期走勢方向。白銀與鉑金則提供替代曝險,並各自由基本面因素驅動。交易者應保持警覺,採取適當的風險管理,並在地緣政治發展持續展開時,做好應對持續波動的準備。

@Gate_Square

貴金屬市場分析-2026 年 7 月

由於美國與伊朗之間的地緣政治緊張升級,貴金屬市場目前正經歷顯著波動。

目前的市場狀況

截至 2026 年 7 月初,黃金交易價格約為每盎司 $4,128,近幾週出現相當大的波動。此前總統川普宣布美國-伊朗臨時和平協議已結束後,市場承壓。白銀交易價格接近每盎司 $60,而鉑金已達約每盎司 $1,973。

金屬市場目前處於整固階段,訊號混雜。儘管中長期基本面仍對貴金屬具支撐,但短期價格走勢高度受地緣政治發展與美聯儲政策預期影響。

美國-伊朗緊張對市場的影響

美國與伊朗之間的再度軍事衝突,創造了與傳統避險情境不同的複雜市場反應。2026 年 7 月初,伊朗在美國對伊朗目標發動打擊後,對波斯灣各國的美國軍事基礎設施發起攻擊;當下市場的即時反應是油價飆升,而非全面轉向避險資產的飛向安全。

據報導,伊朗已在巴林與科威特打擊了 85 個美國據點,顯著升高緊張局勢。約有全球 20% 的石油供應經過的霍爾木茲海峽仍是關鍵擔憂。任何對這條重要航運通道的中斷,都可能對全球能源市場造成深遠影響,進而影響通膨預期。

地緣政治壓力與貴金屬定價之間的關係,比傳統經驗法則所暗示的更為微妙。由於中東緊張推高油價,市場對通膨的擔憂正在升溫;但這種情況可能反而導致美聯儲採取更緊縮的貨幣政策。這種偏鷹的政策預期轉變目前正在打壓黃金,而非支持黃金。

黃金價格近期下跌,原因是油價上漲且通膨疑慮加劇。市場正在定價美聯儲可能會讓貨幣政策維持偏緊更久,甚至在通膨壓力因能源成本上升而加劇時提高利率。

市場方向-多方還是空方

目前市場情緒是混合的,多空因素並存。

多方因素包括:各國央行持續買入黃金、鉑金存在結構性供給缺口且年缺口超過一百萬盎司、長期投資人的避險吸引力強,以及持續的地緣政治不確定性使貴金屬更適合作為投資組合避險。

空方因素包括:美國公債殖利率上升、美元走強、對美聯儲升息的擔憂、黃金與白銀的短期投資人拋售,以及在 2026 年初出現顯著漲幅後進行獲利了結。

市場目前並非完全多頭或空頭,而是交易者在權衡這些相互競爭的力量時所處於不確定狀態。黃金正在守住關鍵的 $4,000 支撐位,該位同時也是重要的心理與技術性障礙。

三種金屬分析與交易策略

黃金分析

目前價格約為每盎司 $4,128。黃金在 $4,000 支撐位面臨關鍵測試;若有效跌破該水位,可能引發更多技術性拋售並提高短期波動。不過,就更廣泛的中長期前景而言,黃金仍偏正向。

主要支撐位在 $4,000 與 $3,950。主要阻力位在 $4,200 與 $4,250。交易者正密切關注 $4,000 水位,因為它同時代表技術與心理的臨界點。

黃金的預測顯示,若地緣政治緊張再度升級且美聯儲採取更鴿派的立場,價格可能上行至每盎司 $4,300 至 $4,500。然而,若 $4,000 支撐位被跌破,價格在短期內可能回撤至 $3,800 至 $3,900。

黃金交易策略是:在接近 $4,000 到 $4,050 的支撐區附近逢低買進,停損設在 $3,950 下方。目標價設在第一阻力 $4,200,以及延伸走勢的 $4,300。考量到高波動環境,風險控管至關重要。

白銀分析

目前價格約為每盎司 $60。白銀經歷了顯著波動,並測試了 $60 這個代表關鍵阻力的水位。白銀有望在可再生能源成長與工業需求帶動下出現突破。

白銀的主要支撐位在 $55 與 $50。主要阻力位在 $65 與 $70。即使部分投資人帶來短期賣壓,該金屬仍展現韌性。

白銀的預測認為,若工業需求維持強勁且投資資金流回歸,價格可能移動至每盎司 $65 到 $70。然而,短期下行風險仍存在:若賣壓持續,可能跌向 $55,甚至 $50。

白銀交易策略是:在 $58 到 $59 附近累積部位,停損設在 $55 下方。上行目標價為 $65 與 $70。白銀通常比黃金更波動,因此需要更審慎的部位規劃。

鉑金分析

目前價格約為每盎司 $1,973。鉑金持續受氫能基礎建設發展與汽車需求推動而獲得動能。世界鉑金投資委員會預估,2026 年供需缺口將超過一百萬盎司;且地上庫存將降至自 2015 年以來前所未見的極低水準。

鉑金主要支撐位在 $1,800 到 $1,820 以及 $1,540 到 $1,600。主要阻力位在 $2,000 與 $2,100。結構性供給缺口使鉑金具備在 2030 年前出現顯著價格上漲的條件。

鉑金的預測顯示,短期可能在 $1,900 到 $2,100 的區間內交易;到 2030 年,長期目標價在 $2,200 到 $2,500。氫能經濟轉型支撐工業需求。

鉑金交易策略是:在 $1,950 到 $1,980 附近買進,停損設在 $1,900 下方。目標價為 $2,050 與 $2,100。供給缺口的基本面為該金屬提供內在支撐。

交易者情緒與市場提示

目前交易者情緒偏謹慎,許多參與者正於關鍵事件前降低曝險。預期美國 CPI 公布將是貴金屬接下來的重大催化劑,尤其在美聯儲政策方向方面。

專業交易者正在聚焦 $4,000 黃金水位,視其為主要交戰區。若能持續有效站上 $4,200,可能代表多頭動能重新啟動;若跌破 $3,950,則可能加速拋售。

在此環境下,風險管理仍是首要任務。交易者應使用較緊的停損,並避免過度槓桿,因為地緣政治頭條可能引發劇烈走勢。

將資產在黃金、白銀與鉑金之間做分散,可曝露於不同的需求驅動因素。黃金提供類貨幣避險特性,白銀帶來工業成長曝險,而鉑金則受益於供給限制與氫能經濟發展。

長期投資人持續將貴金屬作為對經濟、政治與金融風險的避險;而短期交易者對每日新聞流與技術水位的反應更為即時。

市場正在定價中東地區進一步升級的可能性提高,交易者也正在準備迎接潛在的波動尖峰。任何外交上的突破,都可能引發目前部位配置的急劇反轉。

結論

貴金屬市場正處於關鍵轉折點,美國-伊朗緊張局勢既帶來機會也帶來風險。黃金對 $4,000 水位的守勢,將決定短期走勢方向。白銀與鉑金則提供替代曝險,並各自由基本面因素驅動。交易者應保持警覺,採取適當的風險管理,並在地緣政治發展持續展開時,做好應對持續波動的準備。

@Gate_Square

- 打賞

- 2

- 3

- 轉發

- 分享

ybaser:

去到月球 🌕查看更多

#XAUT

Tether Gold XAUT 目前約以 4093 美元交易,代表代幣化黃金市場中的一個重要持倉。這個價格水準反映了每個代幣背後所支撐的實體黃金本質,以及當前市場情緒與影響全球貴金屬的整體經濟狀況。

為何黃金與 XAUT 近期下跌

XAUT 近期從約 4350 美元的較高水準下移至目前的 4093 美元,可歸因於幾個相互關聯的因素。第一,美元走強對以美元計價的黃金價格造成逆風,因為更強勢的美元會讓其他貨幣持有者的黃金變得更昂貴。第二,在黃金創下自 4500 美元以上的歷史新高後,這段出色牛市帶來的獲利了結在自然情況下會導致修正階段。第三,聯準會政策預期已轉變,市場目前定價的降息次數少於先前預期,因而降低黃金對投資人的吸引力,因為黃金屬於不生息資產。此外,緩和地緣政治緊張局勢,特別是圍繞美國與伊朗的談判,暫時降低避險需求,使黃金從風險溢價水準回落。

何時看多情緒會回歸

XAUT 的看多情緒可能會在幾個條件下重新建立。最關鍵的因素將是聯準會政策轉向更寬鬆的貨幣立場,這通常能支撐黃金價格。任何美國與伊朗談判的破裂或中東緊張局勢升溫,都會立刻恢復避險需求。此外,持續的美元走弱,結合持續的央行黃金購買,特別是來自新興市場國家,將提供底層支撐。透過重新收復關鍵移動平均線來進行技術面確認,也會釋出情緒從偏空轉向偏多的訊號。

交易者心理與當前市場想法

專

查看原文Tether Gold XAUT 目前約以 4093 美元交易,代表代幣化黃金市場中的一個重要持倉。這個價格水準反映了每個代幣背後所支撐的實體黃金本質,以及當前市場情緒與影響全球貴金屬的整體經濟狀況。

為何黃金與 XAUT 近期下跌

XAUT 近期從約 4350 美元的較高水準下移至目前的 4093 美元,可歸因於幾個相互關聯的因素。第一,美元走強對以美元計價的黃金價格造成逆風,因為更強勢的美元會讓其他貨幣持有者的黃金變得更昂貴。第二,在黃金創下自 4500 美元以上的歷史新高後,這段出色牛市帶來的獲利了結在自然情況下會導致修正階段。第三,聯準會政策預期已轉變,市場目前定價的降息次數少於先前預期,因而降低黃金對投資人的吸引力,因為黃金屬於不生息資產。此外,緩和地緣政治緊張局勢,特別是圍繞美國與伊朗的談判,暫時降低避險需求,使黃金從風險溢價水準回落。

何時看多情緒會回歸

XAUT 的看多情緒可能會在幾個條件下重新建立。最關鍵的因素將是聯準會政策轉向更寬鬆的貨幣立場,這通常能支撐黃金價格。任何美國與伊朗談判的破裂或中東緊張局勢升溫,都會立刻恢復避險需求。此外,持續的美元走弱,結合持續的央行黃金購買,特別是來自新興市場國家,將提供底層支撐。透過重新收復關鍵移動平均線來進行技術面確認,也會釋出情緒從偏空轉向偏多的訊號。

交易者心理與當前市場想法

專

crypto nova

#XAUT

Tether Gold XAUT 目前約在 4093 美元交易,這代表代幣化黃金市場中的一個顯著部位。此價格水準反映了每一個代幣背後的實體黃金支撐基礎,並結合目前的市場情緒以及影響全球貴金屬的整體經濟狀況。

為什麼黃金與 XAUT 近期下跌

XAUT 近期從約 4350 美元等較高水準下行至目前的 4093 美元,可歸因於數個相互關聯的因素。首先,美元走強對以美元計價的黃金價格造成逆風,因為更強的美元會讓其他貨幣持有者的黃金價格變得更昂貴。其次,在黃金創下 4500 美元以上的歷史高點後的非凡多頭行情中獲利了結是很自然的,因而導致修正階段。第三,聯準會政策預期已經轉向,市場目前對降息的定價少於先前預期,使得黃金作為不生息資產的吸引力下降。此外,緩和地緣政治緊張局勢,特別是圍繞美國與伊朗的談判,已暫時降低避險需求,使黃金從風險溢酬水準回落。

多頭情緒何時會回歸

XAUT 的多頭情緒可能會在數個條件下重新建立。最關鍵的因素將是聯準會政策轉向更寬鬆的貨幣立場,這通常會支撐黃金價格。若美國與伊朗談判出現任何破局,或中東緊張局勢升級,將立即恢復避險需求。此外,持續的美元走弱,並結合持續的央行黃金購買(特別是來自新興市場國家),將提供底層支撐。透過重新奪回關鍵移動平均線所帶來的技術確認,也將傳達情緒從偏空轉為偏多的訊號。

交易者心理與目前市場想法

專業交易者目前對 XAUT 與黃金市場採取較審慎的策略。許多人在投入大量資金前,正等待更清晰的方向性信號。短期交易者聚焦於 4050 到 4200 美元之間的區間策略;較長期的投資人則將目前水準視為累積機會。經驗豐富的市場參與者共識認為,雖然短期波動仍然存在,但黃金的基本面論點仍然健在,特別是考量持續的地緣政治不確定性與通膨疑慮。

價格預測與目標

根據技術分析與市場結構,XAUT 有幾個關鍵價格目標需要留意。在偏多情境下,如果 XAUT 將 4200 美元重新奪回並作為支撐,下一個目標將出現在約 4350 美元,並可能延伸至 4550 美元,代表先前高點。若能在 4550 美元之上持續突破,可能為 4800 到 5000 美元區間打開路徑。往下方面,立即支撐在 4050 美元,且關鍵支撐在 4000 美元。若跌破 4000 美元,將意味著更深的修正,可能指向 3850 到 3900 美元區間。

交易策略建議

對於積極交易者,目前策略應聚焦在已建立的支撐與阻力區間內進行區間交易,直到出現明確突破為止。可考慮在 4050 到 4080 美元支撐區附近分批布局多頭部位,並將停損設在 4000 美元以下。對於波段交易者,建議保持耐心:等待 4200 美元的重新奪回以進行多頭進場,或是跌破 4050 美元再做空頭布局。鑑於目前波動性,風險管理仍是首要重點;部位規模應反映方向展望的不確定性。

關鍵支撐與阻力水準

XAUT 的關鍵阻力水準包括:4150 美元作為即時的難關,其後 4200 美元作為重要的心理與技術性障礙。站上此區間後,4350 美元代表先前的阻力轉為潛在支撐,而 4550 美元則標誌著歷史高點區域。支撐水準包括 4080 美元作為即時底部,接著 4050 美元作為關鍵技術支撐。4000 美元水準代表一條關鍵分水線:一旦跌破,多頭結構將遭到嚴重破壞。

RSI 分析

XAUT 的相對強弱指數(RSI)目前顯示在較短時間框架出現超賣狀況,這意味著可能出現反彈或盤整。日線 RSI 讀值已從多頭衝刺期間 70 以上的過熱區,轉向更中性的約 40 到 45 水準,顯示在觸及極端水準前仍有回復空間。然而週線 RSI 仍維持在偏高水準,反映出在延續的多頭行情之後,較長期的修正潛力仍然存在。交易者應留意在關鍵支撐水準附近出現的 RSI 背離訊號,這通常會先於價格反轉。

地緣政治風險溢酬

持續的美國與伊朗緊張局勢,是 XAUT 價格走勢的重要變數。歷史先例顯示,重大地緣政治衝突通常會推升油價顯著上漲;若衝突升級,Brent 原油可能從目前水準上行至每桶 110 到 120 美元。這類油價暴漲會帶來通膨壓力,而通膨在歷史上會支撐黃金價格,因為黃金是通膨避險。 不過匯率動態會使這種關係變得複雜:以美元計價的油價走強會增強美元需求,可能抵消部分流向黃金的避險資金。

加密市場相關性

作為代幣化黃金,XAUT 與實體黃金市場以及更廣泛的加密貨幣市場情緒都維持相關性。在加密市場承壓的時期,XAUT 通常會受惠於數位資產生態系中的「避險優質資產(flight to quality)」效應。然而,若重大地緣政治衝突導致所有資產類別(包含加密貨幣)出現普遍的風險迴避情緒,XAUT 可能會面臨暫時性下壓,因為投資人會為了滿足保證金追繳或籌集現金而在投資組合中清算部位。關鍵差異在於,XAUT 代表有形資產支撐;不同於純粹投機的加密資產。

油價影響分析

若美國與伊朗戰事成形,油價預計將大幅飆升;估計範圍從每桶 90 美元到超過 120 美元,取決於衝突的嚴重程度與持續時間。這種能源價格通膨將對 XAUT 產生雙重影響:一方面形成支撐性的通膨避險需求,另一方面也可能因美元走強而造成逆風。針對中東衝突的歷史分析顯示,黃金通常會在衝突啟動後的 6 到 12 個月期間跑贏大盤,原因是初期波動逐漸緩和,而通膨影響開始顯現。

長期展望

XAUT 的長期前景仍偏正向,原因包括結構性因素:持續的央行黃金累積、以及新興經濟體的去美元化趨勢、以及持續的地緣政治碎片化。2026 年底的價格目標區間從偏保守的 4500 美元到偏樂觀的 5500 美元,取決於宏觀經濟發展。XAUT 的代幣化特性也透過區塊鏈的可及性提供額外效用,同時仍直接曝險於實體黃金價格的變動。

需要監控的風險因素

主要風險包括:聯準會維持偏鷹立場的時間可能比預期更久;美國與伊朗緊張局勢的解除會移除風險溢酬;由於避險資金流向黃金以外而驅動的持續美元走強;以及跌破 4000 美元支撐後觸發的演算法賣出。此外,影響代幣化資產的監管進展,可能會影響 XAUT 的流動性與可及性,不過由於有直接的黃金支撐,仍提供基本面的底部保護。

結論

以 4093 美元的 XAUT 來看,對於具有中至長期視野的投資人而言,這是一個具策略性的進場切入點,儘管短期仍存在不確定性。目前的價格走勢反映的是在更大的多頭市場結構內的健康修正,而不是趨勢反轉。交易者應維持紀律化的作法,尊重關鍵技術水位,同時監控地緣政治發展與聯準會政策溝通,以尋找方向性催化劑。技術面超賣狀況、基本面支撐因素,以及地緣政治升級的潛在情境,共同創造了偏向上行解決方案的非對稱機會。@Gate_Square

Tether Gold XAUT 目前約在 4093 美元交易,這代表代幣化黃金市場中的一個顯著部位。此價格水準反映了每一個代幣背後的實體黃金支撐基礎,並結合目前的市場情緒以及影響全球貴金屬的整體經濟狀況。

為什麼黃金與 XAUT 近期下跌

XAUT 近期從約 4350 美元等較高水準下行至目前的 4093 美元,可歸因於數個相互關聯的因素。首先,美元走強對以美元計價的黃金價格造成逆風,因為更強的美元會讓其他貨幣持有者的黃金價格變得更昂貴。其次,在黃金創下 4500 美元以上的歷史高點後的非凡多頭行情中獲利了結是很自然的,因而導致修正階段。第三,聯準會政策預期已經轉向,市場目前對降息的定價少於先前預期,使得黃金作為不生息資產的吸引力下降。此外,緩和地緣政治緊張局勢,特別是圍繞美國與伊朗的談判,已暫時降低避險需求,使黃金從風險溢酬水準回落。

多頭情緒何時會回歸

XAUT 的多頭情緒可能會在數個條件下重新建立。最關鍵的因素將是聯準會政策轉向更寬鬆的貨幣立場,這通常會支撐黃金價格。若美國與伊朗談判出現任何破局,或中東緊張局勢升級,將立即恢復避險需求。此外,持續的美元走弱,並結合持續的央行黃金購買(特別是來自新興市場國家),將提供底層支撐。透過重新奪回關鍵移動平均線所帶來的技術確認,也將傳達情緒從偏空轉為偏多的訊號。

交易者心理與目前市場想法

專業交易者目前對 XAUT 與黃金市場採取較審慎的策略。許多人在投入大量資金前,正等待更清晰的方向性信號。短期交易者聚焦於 4050 到 4200 美元之間的區間策略;較長期的投資人則將目前水準視為累積機會。經驗豐富的市場參與者共識認為,雖然短期波動仍然存在,但黃金的基本面論點仍然健在,特別是考量持續的地緣政治不確定性與通膨疑慮。

價格預測與目標

根據技術分析與市場結構,XAUT 有幾個關鍵價格目標需要留意。在偏多情境下,如果 XAUT 將 4200 美元重新奪回並作為支撐,下一個目標將出現在約 4350 美元,並可能延伸至 4550 美元,代表先前高點。若能在 4550 美元之上持續突破,可能為 4800 到 5000 美元區間打開路徑。往下方面,立即支撐在 4050 美元,且關鍵支撐在 4000 美元。若跌破 4000 美元,將意味著更深的修正,可能指向 3850 到 3900 美元區間。

交易策略建議

對於積極交易者,目前策略應聚焦在已建立的支撐與阻力區間內進行區間交易,直到出現明確突破為止。可考慮在 4050 到 4080 美元支撐區附近分批布局多頭部位,並將停損設在 4000 美元以下。對於波段交易者,建議保持耐心:等待 4200 美元的重新奪回以進行多頭進場,或是跌破 4050 美元再做空頭布局。鑑於目前波動性,風險管理仍是首要重點;部位規模應反映方向展望的不確定性。

關鍵支撐與阻力水準

XAUT 的關鍵阻力水準包括:4150 美元作為即時的難關,其後 4200 美元作為重要的心理與技術性障礙。站上此區間後,4350 美元代表先前的阻力轉為潛在支撐,而 4550 美元則標誌著歷史高點區域。支撐水準包括 4080 美元作為即時底部,接著 4050 美元作為關鍵技術支撐。4000 美元水準代表一條關鍵分水線:一旦跌破,多頭結構將遭到嚴重破壞。

RSI 分析

XAUT 的相對強弱指數(RSI)目前顯示在較短時間框架出現超賣狀況,這意味著可能出現反彈或盤整。日線 RSI 讀值已從多頭衝刺期間 70 以上的過熱區,轉向更中性的約 40 到 45 水準,顯示在觸及極端水準前仍有回復空間。然而週線 RSI 仍維持在偏高水準,反映出在延續的多頭行情之後,較長期的修正潛力仍然存在。交易者應留意在關鍵支撐水準附近出現的 RSI 背離訊號,這通常會先於價格反轉。

地緣政治風險溢酬

持續的美國與伊朗緊張局勢,是 XAUT 價格走勢的重要變數。歷史先例顯示,重大地緣政治衝突通常會推升油價顯著上漲;若衝突升級,Brent 原油可能從目前水準上行至每桶 110 到 120 美元。這類油價暴漲會帶來通膨壓力,而通膨在歷史上會支撐黃金價格,因為黃金是通膨避險。 不過匯率動態會使這種關係變得複雜:以美元計價的油價走強會增強美元需求,可能抵消部分流向黃金的避險資金。

加密市場相關性

作為代幣化黃金,XAUT 與實體黃金市場以及更廣泛的加密貨幣市場情緒都維持相關性。在加密市場承壓的時期,XAUT 通常會受惠於數位資產生態系中的「避險優質資產(flight to quality)」效應。然而,若重大地緣政治衝突導致所有資產類別(包含加密貨幣)出現普遍的風險迴避情緒,XAUT 可能會面臨暫時性下壓,因為投資人會為了滿足保證金追繳或籌集現金而在投資組合中清算部位。關鍵差異在於,XAUT 代表有形資產支撐;不同於純粹投機的加密資產。

油價影響分析

若美國與伊朗戰事成形,油價預計將大幅飆升;估計範圍從每桶 90 美元到超過 120 美元,取決於衝突的嚴重程度與持續時間。這種能源價格通膨將對 XAUT 產生雙重影響:一方面形成支撐性的通膨避險需求,另一方面也可能因美元走強而造成逆風。針對中東衝突的歷史分析顯示,黃金通常會在衝突啟動後的 6 到 12 個月期間跑贏大盤,原因是初期波動逐漸緩和,而通膨影響開始顯現。

長期展望

XAUT 的長期前景仍偏正向,原因包括結構性因素:持續的央行黃金累積、以及新興經濟體的去美元化趨勢、以及持續的地緣政治碎片化。2026 年底的價格目標區間從偏保守的 4500 美元到偏樂觀的 5500 美元,取決於宏觀經濟發展。XAUT 的代幣化特性也透過區塊鏈的可及性提供額外效用,同時仍直接曝險於實體黃金價格的變動。

需要監控的風險因素

主要風險包括:聯準會維持偏鷹立場的時間可能比預期更久;美國與伊朗緊張局勢的解除會移除風險溢酬;由於避險資金流向黃金以外而驅動的持續美元走強;以及跌破 4000 美元支撐後觸發的演算法賣出。此外,影響代幣化資產的監管進展,可能會影響 XAUT 的流動性與可及性,不過由於有直接的黃金支撐,仍提供基本面的底部保護。

結論

以 4093 美元的 XAUT 來看,對於具有中至長期視野的投資人而言,這是一個具策略性的進場切入點,儘管短期仍存在不確定性。目前的價格走勢反映的是在更大的多頭市場結構內的健康修正,而不是趨勢反轉。交易者應維持紀律化的作法,尊重關鍵技術水位,同時監控地緣政治發展與聯準會政策溝通,以尋找方向性催化劑。技術面超賣狀況、基本面支撐因素,以及地緣政治升級的潛在情境,共同創造了偏向上行解決方案的非對稱機會。@Gate_Square

- 打賞

- 2

- 6

- 轉發

- 分享

ybaser:

前往月球 🌕查看更多

#广场预测世界杯赢40000U

⚽ 2026 世界盃淘汰賽階段已改變一切

小組賽已成過去。每一場比賽現在都只遵循一條簡單規則:贏,或回家。32強賽已經帶來了難以忘懷的瞬間,證明在足球最大的舞台上,光靠聲望並不能保證能活下來。

最大的頭條來自加拿大史上首次以 1-0 擊敗南非。由 Stephen Eustaquio 在戲劇性的傷停補時進球,幫助加拿大拿下首場 FIFA 世界盃淘汰賽勝利,展現紀律、耐心與信念如何能改寫歷史。這也向所有剩下的熱門球隊傳遞了明確訊息——任何隊伍都不能犯下哪怕一次的錯誤。

接下來,焦點將轉向數場可能重塑賽事走向的重量級對決。

🇩🇪 德國 vs 巴拉圭

德國帶著信心、經驗,並擁有本屆賽事最深的陣容之一回到淘汰賽。巴拉圭在整個比賽期間展現了韌性,但要擊敗四度世界冠軍,仍需某種非凡的東西。德國以明顯熱門身分進場,儘管淘汰賽的足球往往更獎勵能最好承受壓力的那支球隊。

🇳🇱 荷蘭 vs 摩洛哥

本輪最戰術性的對決之一。荷蘭以進攻組合與控球掌控力給人深刻印象,而摩洛哥也持續證明他們的成功並非偶然。他們的防守組織與快速反擊,讓他們對任何對手都充滿威脅。期待一場高強度的比賽,因為某一個瞬間的神來之筆可能就足以決定一切。

🇧🇷 巴西 vs 日本

也許是淘汰賽階段最令人期待的對位。巴西帶來世界級人才,由表現出眾的 Vinicius Junior 領銜;他的發揮也

查看原文⚽ 2026 世界盃淘汰賽階段已改變一切

小組賽已成過去。每一場比賽現在都只遵循一條簡單規則:贏,或回家。32強賽已經帶來了難以忘懷的瞬間,證明在足球最大的舞台上,光靠聲望並不能保證能活下來。

最大的頭條來自加拿大史上首次以 1-0 擊敗南非。由 Stephen Eustaquio 在戲劇性的傷停補時進球,幫助加拿大拿下首場 FIFA 世界盃淘汰賽勝利,展現紀律、耐心與信念如何能改寫歷史。這也向所有剩下的熱門球隊傳遞了明確訊息——任何隊伍都不能犯下哪怕一次的錯誤。

接下來,焦點將轉向數場可能重塑賽事走向的重量級對決。

🇩🇪 德國 vs 巴拉圭

德國帶著信心、經驗,並擁有本屆賽事最深的陣容之一回到淘汰賽。巴拉圭在整個比賽期間展現了韌性,但要擊敗四度世界冠軍,仍需某種非凡的東西。德國以明顯熱門身分進場,儘管淘汰賽的足球往往更獎勵能最好承受壓力的那支球隊。

🇳🇱 荷蘭 vs 摩洛哥

本輪最戰術性的對決之一。荷蘭以進攻組合與控球掌控力給人深刻印象,而摩洛哥也持續證明他們的成功並非偶然。他們的防守組織與快速反擊,讓他們對任何對手都充滿威脅。期待一場高強度的比賽,因為某一個瞬間的神來之筆可能就足以決定一切。

🇧🇷 巴西 vs 日本

也許是淘汰賽階段最令人期待的對位。巴西帶來世界級人才,由表現出眾的 Vinicius Junior 領銜;他的發揮也

Roselyn

#广场预测世界杯赢40000U

⚽ 2026 世界盃淘汰賽階段已改變一切

小組賽已成歷史。每一場比賽現在都只有一條簡單規則:贏,或回家。32強賽已經帶來了令人難忘的時刻,證明僅靠聲譽無法確保在足球最盛大的舞台上繼續生存。

最大頭條來自加拿大隊在歷史性以 1-0 擊敗南非的勝利。由 Stephen Eustaquio 在驚人的補時階段攻入制勝球,幫助加拿大拿下隊史首次 FIFA 世界盃淘汰賽勝利,展現紀律、耐心與信念可以改寫歷史。這也向所有仍被看好的球隊發出明確訊息——沒有任何球隊可以連一次失誤都承受不起。

現在焦點轉向幾場可能改寫本屆賽事走向的重磅對決。

🇩🇪 德國 vs 巴拉圭

德國帶著信心、經驗,以及本屆賽事陣容深度最深的一支,重返淘汰賽輪次。巴拉圭在整個賽事中展現出韌性,但要擊敗四次奪冠的世界冠軍,必須付出非凡的努力。德國以明顯的熱門身分進場,儘管淘汰賽足球往往更獎勵能最好承受壓力的球隊。

🇳🇱 荷蘭 vs 摩洛哥

本輪最具戰術性的對決之一。荷蘭在進攻組合上給人留下深刻印象,並且能掌控控球權;而摩洛哥則持續證明他們的成功並非偶然。他們的防守組織與快速反擊讓他們在面對任何對手時都很具威脅。可以期待一場火爆的比賽,因為一個瞬間的精采表現就可能決定一切。

🇧🇷 巴西 vs 日本

或許是淘汰賽階段最令人期待的一組對決。巴西由頂級天才 Vinicius Junior 領軍,實力世界級,他的表現也一直是本屆賽事最好的之一。然而日本帶著信心、速度,以及不畏懼的戰術思路,足以對巴西的防線造成嚴重麻煩。這很可能會成為本屆賽事最大的驚喜之一。

📊 預測市場展望

預測市場持續吸引龐大的全球關注,數十億美元的交易量反映出這屆世界盃的不確定性有多高。

目前市場觀點認為:

🏆 法國是最被看好的頭號熱門。

🥈 阿根廷仍緊追在後,並持續捍衛他們的冠軍頭銜。

🔥 巴西持續獲得強力支持。

⚽ 西班牙和英格蘭仍牢牢位於競爭行列之中。

這些機率代表的是市場的整體信心,而非傳統的投注觀點,因此也成為賽事進程推進時,公眾期待的一個有趣指標。

🎁 Gate 世界盃預測活動

熱度不只存在於球場之內。

Gate 的世界盃預測活動,讓球迷有機會把對比賽的理解轉化為真實獎勵,獎品最高可達 40,000 USDT。結合預測活動與紅包活動,每一場淘汰賽都成為另一次參與並與來自世界各地的球迷一同競逐的機會。

🌍 賽事敘事主線

多個驚喜已經定義了這屆世界盃。

法國、阿根廷與墨西哥都完成了完美的小組賽征程,證明他們為何會以嚴肅的冠軍競爭者身分出發。

與此同時,弱旅也持續挑戰足球傳統的階層。較小的國家正在證明,組織能力、戰術紀律與團隊合作,可以與單一巨星的個人火力相抗衡。

擴編為 48 支球隊的賽制,也帶來了更具競爭性的比賽、更戲劇化的晉級對決,以及更多新興足球國家創造歷史的機會。

⭐ 可能定義淘汰賽階段的球員

• Kylian Mbappe 持續追逐另一段傳奇的世界盃征程。

• Vinicius Junior 仍是巴西最危險的進攻武器。

• Erling Haaland 每次踏上球場都扛著挪威的得分希望。

• Stephen Eustaquio 在交出本屆賽事最具代表性時刻之一後,已成為加拿大的國民英雄。

淘汰賽才剛開始,但已經展現出為何 FIFA 世界盃仍是足球界最偉大的競賽。每一場比賽都在創造新的英雄、終結舊日的夢想,並讓球迷更靠近去發現——究竟誰會捧起這項運動中最具聲望的獎盃。

你覺得 2026 世界盃冠軍會是哪一隊?分享你的預測,讓我們看看誰的足球知識最強! ⚽🏆

@Gate_Square

⚽ 2026 世界盃淘汰賽階段已改變一切

小組賽已成歷史。每一場比賽現在都只有一條簡單規則:贏,或回家。32強賽已經帶來了令人難忘的時刻,證明僅靠聲譽無法確保在足球最盛大的舞台上繼續生存。

最大頭條來自加拿大隊在歷史性以 1-0 擊敗南非的勝利。由 Stephen Eustaquio 在驚人的補時階段攻入制勝球,幫助加拿大拿下隊史首次 FIFA 世界盃淘汰賽勝利,展現紀律、耐心與信念可以改寫歷史。這也向所有仍被看好的球隊發出明確訊息——沒有任何球隊可以連一次失誤都承受不起。

現在焦點轉向幾場可能改寫本屆賽事走向的重磅對決。

🇩🇪 德國 vs 巴拉圭

德國帶著信心、經驗,以及本屆賽事陣容深度最深的一支,重返淘汰賽輪次。巴拉圭在整個賽事中展現出韌性,但要擊敗四次奪冠的世界冠軍,必須付出非凡的努力。德國以明顯的熱門身分進場,儘管淘汰賽足球往往更獎勵能最好承受壓力的球隊。

🇳🇱 荷蘭 vs 摩洛哥

本輪最具戰術性的對決之一。荷蘭在進攻組合上給人留下深刻印象,並且能掌控控球權;而摩洛哥則持續證明他們的成功並非偶然。他們的防守組織與快速反擊讓他們在面對任何對手時都很具威脅。可以期待一場火爆的比賽,因為一個瞬間的精采表現就可能決定一切。

🇧🇷 巴西 vs 日本

或許是淘汰賽階段最令人期待的一組對決。巴西由頂級天才 Vinicius Junior 領軍,實力世界級,他的表現也一直是本屆賽事最好的之一。然而日本帶著信心、速度,以及不畏懼的戰術思路,足以對巴西的防線造成嚴重麻煩。這很可能會成為本屆賽事最大的驚喜之一。

📊 預測市場展望

預測市場持續吸引龐大的全球關注,數十億美元的交易量反映出這屆世界盃的不確定性有多高。

目前市場觀點認為:

🏆 法國是最被看好的頭號熱門。

🥈 阿根廷仍緊追在後,並持續捍衛他們的冠軍頭銜。

🔥 巴西持續獲得強力支持。

⚽ 西班牙和英格蘭仍牢牢位於競爭行列之中。

這些機率代表的是市場的整體信心,而非傳統的投注觀點,因此也成為賽事進程推進時,公眾期待的一個有趣指標。

🎁 Gate 世界盃預測活動

熱度不只存在於球場之內。

Gate 的世界盃預測活動,讓球迷有機會把對比賽的理解轉化為真實獎勵,獎品最高可達 40,000 USDT。結合預測活動與紅包活動,每一場淘汰賽都成為另一次參與並與來自世界各地的球迷一同競逐的機會。

🌍 賽事敘事主線

多個驚喜已經定義了這屆世界盃。

法國、阿根廷與墨西哥都完成了完美的小組賽征程,證明他們為何會以嚴肅的冠軍競爭者身分出發。

與此同時,弱旅也持續挑戰足球傳統的階層。較小的國家正在證明,組織能力、戰術紀律與團隊合作,可以與單一巨星的個人火力相抗衡。

擴編為 48 支球隊的賽制,也帶來了更具競爭性的比賽、更戲劇化的晉級對決,以及更多新興足球國家創造歷史的機會。

⭐ 可能定義淘汰賽階段的球員

• Kylian Mbappe 持續追逐另一段傳奇的世界盃征程。

• Vinicius Junior 仍是巴西最危險的進攻武器。

• Erling Haaland 每次踏上球場都扛著挪威的得分希望。

• Stephen Eustaquio 在交出本屆賽事最具代表性時刻之一後,已成為加拿大的國民英雄。

淘汰賽才剛開始,但已經展現出為何 FIFA 世界盃仍是足球界最偉大的競賽。每一場比賽都在創造新的英雄、終結舊日的夢想,並讓球迷更靠近去發現——究竟誰會捧起這項運動中最具聲望的獎盃。

你覺得 2026 世界盃冠軍會是哪一隊?分享你的預測,讓我們看看誰的足球知識最強! ⚽🏆

@Gate_Square

- 打賞

- 2

- 4

- 轉發

- 分享

ybaser:

通往月球 🌕查看更多

#MetalsMarketUpdate

貴金屬市場分析 - 2026 年 7 月

目前,因美國與伊朗之間的地緣政治緊張局勢升溫,貴金屬市場正出現顯著波動。

目前市場狀況

截至 2026 年 7 月初,黃金價格約在每盎司 $4,128 附近,近幾週出現過相當大的起伏。市場在川普總統宣布美國-伊朗臨時和平協議已結束後承受壓力。白銀價格接近每盎司 $60,而鉑金已達約每盎司 $1,973。

金屬市場目前處於整合(盤整)階段,訊號混雜。雖然長期基本面仍對貴金屬具支持作用,但短期價格走勢高度受地緣政治發展與聯邦準備理事會政策預期影響。

美國-伊朗緊張對市場的影響

美國與伊朗之間新一輪軍事衝突,導致市場出現與傳統避險情境不同的複雜反應。2026 年 7 月初,伊朗在美國對伊朗目標採取打擊後,向波斯灣各國的美軍基礎設施發動攻擊,當下市場立即反應是油價飆升,而非全面逃向避險資產。

據報導,伊朗已打擊巴林與科威特境內的 85 個美國據點,顯著升高緊張局勢。霍爾木茲海峽仍是關鍵疑慮,因約有全球油品供應的 20% 經由此處輸送。若這條對運輸至關重要的航道遭到干擾,可能對全球能源市場造成深遠影響,並進而影響通膨預期。

地緣政治壓力與貴金屬定價之間的關聯,比傳統經驗法則所暗示的更具細微差別。由於中東緊張推升油價,市場正在為通膨憂慮做準備,而這反而可能促使聯邦準備理事會採取更緊縮的貨幣政策。這種偏鷹的政策

查看原文貴金屬市場分析 - 2026 年 7 月

目前,因美國與伊朗之間的地緣政治緊張局勢升溫,貴金屬市場正出現顯著波動。

目前市場狀況

截至 2026 年 7 月初,黃金價格約在每盎司 $4,128 附近,近幾週出現過相當大的起伏。市場在川普總統宣布美國-伊朗臨時和平協議已結束後承受壓力。白銀價格接近每盎司 $60,而鉑金已達約每盎司 $1,973。

金屬市場目前處於整合(盤整)階段,訊號混雜。雖然長期基本面仍對貴金屬具支持作用,但短期價格走勢高度受地緣政治發展與聯邦準備理事會政策預期影響。

美國-伊朗緊張對市場的影響

美國與伊朗之間新一輪軍事衝突,導致市場出現與傳統避險情境不同的複雜反應。2026 年 7 月初,伊朗在美國對伊朗目標採取打擊後,向波斯灣各國的美軍基礎設施發動攻擊,當下市場立即反應是油價飆升,而非全面逃向避險資產。

據報導,伊朗已打擊巴林與科威特境內的 85 個美國據點,顯著升高緊張局勢。霍爾木茲海峽仍是關鍵疑慮,因約有全球油品供應的 20% 經由此處輸送。若這條對運輸至關重要的航道遭到干擾,可能對全球能源市場造成深遠影響,並進而影響通膨預期。

地緣政治壓力與貴金屬定價之間的關聯,比傳統經驗法則所暗示的更具細微差別。由於中東緊張推升油價,市場正在為通膨憂慮做準備,而這反而可能促使聯邦準備理事會採取更緊縮的貨幣政策。這種偏鷹的政策

HighAmbition

#MetalsMarketUpdate

貴金屬市場分析 - 2026 年 7 月

由於美國與伊朗之間的地緣政治緊張局勢升級,貴金屬市場目前正面臨顯著的波動。

目前市場概況

截至 2026 年 7 月初,黃金價格約交易在每盎司 $4,128,近幾週經歷了相當大的起伏。自總統 Trump 宣布美國 - 伊朗的中期和平協議已結束後,市場承受壓力。白銀價格接近每盎司 $60,而鉑金已達約每盎司 $1,973。

目前,貴金屬市場處於整固階段,訊號不一。雖然長期基本面仍對貴金屬提供支撐,但短期價格走勢高度受到地緣政治發展與聯邦儲備局政策預期影響。

美國 - 伊朗緊張局勢對市場的影響

美國與伊朗之間再度爆發的軍事衝突,造成了不同於傳統避險情境的複雜市場反應。2026 年 7 月初,伊朗在美國對伊朗目標進行打擊之後,對海灣國家中的美國軍事基礎設施發動攻擊;當時市場的即時反應是油價上漲,而非全面轉向安全資產的避險潮。

據報導,伊朗已打擊巴林與科威特境內的 85 個美國據點,顯著升級緊張局勢。霍爾木茲海峽仍是關鍵疑慮,因約有全球 20% 的石油供應通過該海峽。任何中斷這條重要航運通道,都可能對全球能源市場造成深遠影響,進而影響通膨預期。

地緣政治壓力與貴金屬定價之間的關係,已比傳統的經驗法則所暗示的更為微妙。由於中東緊張推高油價,引發通膨疑慮,然而這反而可能導致聯邦儲備局的貨幣政策更趨緊縮。此種偏鷹的政策預期轉向,目前正對黃金不利,而非支持黃金。

近期黃金價格下跌,原因是油價飆升且通膨疑慮加劇。市場正在定價聯邦儲備局可能會維持較緊的貨幣政策更久,甚至若通膨因更高的能源成本而上升,也可能升息的機率。

市場走向 - 多頭或空頭

目前市場情緒是混合的,既有看漲因素也有看跌因素在起作用。

看漲因素包括:各國央行持續買入黃金、鉑金的結構性供給赤字每年超過一百萬盎司、對長期投資人而言持續強勁的避險吸引力,以及持續的地緣政治不確定性,能夠支撐貴金屬作為投資組合避險工具。

看跌因素包括:美國公債殖利率上升、美元走強、對聯邦儲備局加息的疑慮、黃金與白銀的短期投資人拋售,以及在 2026 年初出現明顯價格升值後的獲利了結。

目前市場既非完全看多也非完全看空,而是交易者在權衡這些相互競爭的力量下所處的不確定狀態。黃金正守住關鍵的 $4,000 支撐位,該位代表重要的心理與技術性障礙。

三種金屬分析與交易策略

黃金分析

目前價格約為每盎司 $4,128。黃金在 $4,000 支撐位面臨關鍵考驗。若有效跌破該水位,可能引發更多技術面拋售並增加短期波動。不過,黃金的整體長期展望仍偏建設性。

主要支撐位在 $4,000 與 $3,950。主要阻力位在 $4,200 與 $4,250。交易者正密切關注 $4,000 水位,因其同時代表技術與心理門檻。

黃金的預測顯示,若地緣政治緊張局勢進一步升級且聯邦儲備局採取更偏鴿派的立場,價格可能上行至每盎司 $4,300 至 $4,500。然如果 $4,000 支撐位跌破,短期價格可能回撤至 $3,800 至 $3,900。

黃金的交易策略是:在 $4,000 至 $4,050 的支撐區附近買入,停損設在 $3,950 下方。目標價設定為第一阻力的 $4,200,以及擴大上行時的 $4,300。考量到高波動的環境,風險管理至關重要。

白銀分析

目前價格約為每盎司 $60。白銀已出現顯著波動,測試了代表關鍵阻力的 $60 水位。白銀在可再生能源成長與工業需求帶動下,具備潛在突破的條件。

白銀的主要支撐位在 $55 與 $50。主要阻力位在 $65 與 $70。儘管部分投資人帶來短期賣壓,該金屬仍展現韌性。

白銀的預測顯示,若工業需求維持強勁且投資資金流回,價格可能向每盎司 $65 至 $70 移動。不過,短期下行情境仍存在風險:若賣壓持續,價格可能跌向 $55,甚至 $50。

白銀的交易策略是:在 $58 至 $59 附近累積部位,停損設在 $55 下方。上行情境目標價為 $65 與 $70。白銀通常比黃金更波動,因此需要更審慎的部位規模配置。

鉑金分析

目前價格約為每盎司 $1,973。鉑金持續因氫能基礎建設發展與汽車需求而獲得動能。世界鉑金投資委員會預估,2026 年供需缺口將超過一百萬盎司,上方庫存(場外倉)將降至自 2015 年以來的極度低位。

鉑金的主要支撐位在 $1,800 至 $1,820 與 $1,540 至 $1,600。主要阻力位在 $2,000 與 $2,100。結構性供給赤字使鉑金具備截至 2030 年的顯著價格升值潛力。

鉑金的預測顯示,短期可能在 $1,900 至 $2,100 的區間內交易;長期目標則為到 2030 年達到 $2,200 至 $2,500。氫能經濟轉型支撐工業需求。

鉑金的交易策略是:在 $1,950 至 $1,980 附近買入,停損設在 $1,900 下方。目標價為 $2,050 與 $2,100。供應缺口的基本面為該金屬提供了內在支撐。

交易者情緒與市場小提醒

目前交易者情緒偏謹慎,許多參與者在關鍵事件前正在降低曝險。預期美國 CPI 公布將成為下一個影響貴金屬的重要催化劑,尤其是在聯邦儲備局政策方向上。

專業交易者正聚焦 $4,000 的黃金水位,視其為主要交戰區。若價格能持續突破 $4,200,可能意味著新的看漲動能;反之若跌破 $3,950,可能加速賣出。

在這種環境下,風險管理仍是首要任務。交易者應使用較嚴格的停損策略,並避免過度槓桿,因地緣政治頭條可能導致大幅劇烈的走勢。

橫跨黃金、白銀與鉑金的分散投資,能同時曝險於不同的需求驅動因素。黃金具備貨幣避險特性,白銀提供工業成長曝險,而鉑金則受益於供給限制與氫能經濟發展。

長期投資人持續將貴金屬作為對抗經濟、政治與金融風險的避險工具;而短期交易者則更容易對每日新聞流與技術水位做出反應。

市場正在提高對中東局勢進一步升級的機率,交易者也正在準備可能出現的波動急升。任何外交突破都可能觸發目前部位的劇烈反轉。

結論

在美國 - 伊朗緊張局勢帶來機會與風險的背景下,貴金屬市場正站在關鍵分岔點。黃金對 $4,000 水位的守住與否,將決定短期走向。白銀與鉑金則提供替代式曝險,並由各自的基本面驅動。交易者應保持警覺、採取適當的風險管理,並在地緣政治發展持續展開的同時,做好面對後續波動的準備。

@Gate_Square

貴金屬市場分析 - 2026 年 7 月

由於美國與伊朗之間的地緣政治緊張局勢升級,貴金屬市場目前正面臨顯著的波動。

目前市場概況

截至 2026 年 7 月初,黃金價格約交易在每盎司 $4,128,近幾週經歷了相當大的起伏。自總統 Trump 宣布美國 - 伊朗的中期和平協議已結束後,市場承受壓力。白銀價格接近每盎司 $60,而鉑金已達約每盎司 $1,973。

目前,貴金屬市場處於整固階段,訊號不一。雖然長期基本面仍對貴金屬提供支撐,但短期價格走勢高度受到地緣政治發展與聯邦儲備局政策預期影響。

美國 - 伊朗緊張局勢對市場的影響

美國與伊朗之間再度爆發的軍事衝突,造成了不同於傳統避險情境的複雜市場反應。2026 年 7 月初,伊朗在美國對伊朗目標進行打擊之後,對海灣國家中的美國軍事基礎設施發動攻擊;當時市場的即時反應是油價上漲,而非全面轉向安全資產的避險潮。

據報導,伊朗已打擊巴林與科威特境內的 85 個美國據點,顯著升級緊張局勢。霍爾木茲海峽仍是關鍵疑慮,因約有全球 20% 的石油供應通過該海峽。任何中斷這條重要航運通道,都可能對全球能源市場造成深遠影響,進而影響通膨預期。

地緣政治壓力與貴金屬定價之間的關係,已比傳統的經驗法則所暗示的更為微妙。由於中東緊張推高油價,引發通膨疑慮,然而這反而可能導致聯邦儲備局的貨幣政策更趨緊縮。此種偏鷹的政策預期轉向,目前正對黃金不利,而非支持黃金。

近期黃金價格下跌,原因是油價飆升且通膨疑慮加劇。市場正在定價聯邦儲備局可能會維持較緊的貨幣政策更久,甚至若通膨因更高的能源成本而上升,也可能升息的機率。

市場走向 - 多頭或空頭

目前市場情緒是混合的,既有看漲因素也有看跌因素在起作用。

看漲因素包括:各國央行持續買入黃金、鉑金的結構性供給赤字每年超過一百萬盎司、對長期投資人而言持續強勁的避險吸引力,以及持續的地緣政治不確定性,能夠支撐貴金屬作為投資組合避險工具。

看跌因素包括:美國公債殖利率上升、美元走強、對聯邦儲備局加息的疑慮、黃金與白銀的短期投資人拋售,以及在 2026 年初出現明顯價格升值後的獲利了結。

目前市場既非完全看多也非完全看空,而是交易者在權衡這些相互競爭的力量下所處的不確定狀態。黃金正守住關鍵的 $4,000 支撐位,該位代表重要的心理與技術性障礙。

三種金屬分析與交易策略

黃金分析

目前價格約為每盎司 $4,128。黃金在 $4,000 支撐位面臨關鍵考驗。若有效跌破該水位,可能引發更多技術面拋售並增加短期波動。不過,黃金的整體長期展望仍偏建設性。

主要支撐位在 $4,000 與 $3,950。主要阻力位在 $4,200 與 $4,250。交易者正密切關注 $4,000 水位,因其同時代表技術與心理門檻。

黃金的預測顯示,若地緣政治緊張局勢進一步升級且聯邦儲備局採取更偏鴿派的立場,價格可能上行至每盎司 $4,300 至 $4,500。然如果 $4,000 支撐位跌破,短期價格可能回撤至 $3,800 至 $3,900。

黃金的交易策略是:在 $4,000 至 $4,050 的支撐區附近買入,停損設在 $3,950 下方。目標價設定為第一阻力的 $4,200,以及擴大上行時的 $4,300。考量到高波動的環境,風險管理至關重要。

白銀分析

目前價格約為每盎司 $60。白銀已出現顯著波動,測試了代表關鍵阻力的 $60 水位。白銀在可再生能源成長與工業需求帶動下,具備潛在突破的條件。

白銀的主要支撐位在 $55 與 $50。主要阻力位在 $65 與 $70。儘管部分投資人帶來短期賣壓,該金屬仍展現韌性。

白銀的預測顯示,若工業需求維持強勁且投資資金流回,價格可能向每盎司 $65 至 $70 移動。不過,短期下行情境仍存在風險:若賣壓持續,價格可能跌向 $55,甚至 $50。

白銀的交易策略是:在 $58 至 $59 附近累積部位,停損設在 $55 下方。上行情境目標價為 $65 與 $70。白銀通常比黃金更波動,因此需要更審慎的部位規模配置。

鉑金分析

目前價格約為每盎司 $1,973。鉑金持續因氫能基礎建設發展與汽車需求而獲得動能。世界鉑金投資委員會預估,2026 年供需缺口將超過一百萬盎司,上方庫存(場外倉)將降至自 2015 年以來的極度低位。

鉑金的主要支撐位在 $1,800 至 $1,820 與 $1,540 至 $1,600。主要阻力位在 $2,000 與 $2,100。結構性供給赤字使鉑金具備截至 2030 年的顯著價格升值潛力。

鉑金的預測顯示,短期可能在 $1,900 至 $2,100 的區間內交易;長期目標則為到 2030 年達到 $2,200 至 $2,500。氫能經濟轉型支撐工業需求。

鉑金的交易策略是:在 $1,950 至 $1,980 附近買入,停損設在 $1,900 下方。目標價為 $2,050 與 $2,100。供應缺口的基本面為該金屬提供了內在支撐。

交易者情緒與市場小提醒

目前交易者情緒偏謹慎,許多參與者在關鍵事件前正在降低曝險。預期美國 CPI 公布將成為下一個影響貴金屬的重要催化劑,尤其是在聯邦儲備局政策方向上。

專業交易者正聚焦 $4,000 的黃金水位,視其為主要交戰區。若價格能持續突破 $4,200,可能意味著新的看漲動能;反之若跌破 $3,950,可能加速賣出。

在這種環境下,風險管理仍是首要任務。交易者應使用較嚴格的停損策略,並避免過度槓桿,因地緣政治頭條可能導致大幅劇烈的走勢。

橫跨黃金、白銀與鉑金的分散投資,能同時曝險於不同的需求驅動因素。黃金具備貨幣避險特性,白銀提供工業成長曝險,而鉑金則受益於供給限制與氫能經濟發展。

長期投資人持續將貴金屬作為對抗經濟、政治與金融風險的避險工具;而短期交易者則更容易對每日新聞流與技術水位做出反應。

市場正在提高對中東局勢進一步升級的機率,交易者也正在準備可能出現的波動急升。任何外交突破都可能觸發目前部位的劇烈反轉。

結論

在美國 - 伊朗緊張局勢帶來機會與風險的背景下,貴金屬市場正站在關鍵分岔點。黃金對 $4,000 水位的守住與否,將決定短期走向。白銀與鉑金則提供替代式曝險,並由各自的基本面驅動。交易者應保持警覺、採取適當的風險管理,並在地緣政治發展持續展開的同時,做好面對後續波動的準備。

@Gate_Square

- 打賞

- 3

- 5

- 轉發

- 分享

ybaser:

前往月球 🌕查看更多

4

#WorldCupChampionPrediction

#EnglandVsArgentina #WorldCup2026

2026 年世界盃英格蘭對阿根廷的半決賽,是本屆賽事最受期待的比賽之一。兩支球隊都在克服困難的淘汰賽對決後闖進這一階段,意味著這是一場兩大足球強權之間的較量。英格蘭在壓力之下展現了紀律、戰術組織以及強大的攻擊平衡;而阿根廷則仍持續依賴他們的奪冠心態、經驗,以及在關鍵時刻把握機會的能力。近期的預測市場與足球分析師普遍認為,這將是一場極為膠著的競爭,因為阿根廷在淘汰賽的穩定性以及令人印象深刻的連勝紀錄,他們僅略佔優勢。

Polymarket 風格的市場情緒顯示,阿根廷將以小幅優勢而非明顯壓倒性的姿態進入這場半決賽。兩隊之間的差距不大,代表市場信心並不確定,而且比賽中任何重要時刻都可能瞬間改變預期。英格蘭有組織良好的防守與快速反擊,因此完全具備爆冷的能力;而阿根廷的攻擊質量與在高壓比賽中的經驗,則持續吸引預測市場的信心。

我的個人看法是,阿根廷略佔優勢,因為他們在處理世界盃淘汰賽壓力方面的經驗更為豐富。他們能在困難局面中保持冷靜,並把握到為數不多的機會,這一直是他們在整個賽事中最大的優勢之一。不過,英格蘭的體能強度、中場掌控能力與進攻厚度,意味著他們絕不應被低估。若英格蘭先取得進球,整場比賽的勢頭可能會很快改變。

我的預測

• 阿根廷 勝率:55%

• 英

#WorldCupChampionPrediction

#EnglandVsArgentina #WorldCup2026

2026 年世界盃英格蘭對阿根廷的半決賽,是本屆賽事最受期待的比賽之一。兩支球隊都在克服困難的淘汰賽對決後闖進這一階段,意味著這是一場兩大足球強權之間的較量。英格蘭在壓力之下展現了紀律、戰術組織以及強大的攻擊平衡;而阿根廷則仍持續依賴他們的奪冠心態、經驗,以及在關鍵時刻把握機會的能力。近期的預測市場與足球分析師普遍認為,這將是一場極為膠著的競爭,因為阿根廷在淘汰賽的穩定性以及令人印象深刻的連勝紀錄,他們僅略佔優勢。

Polymarket 風格的市場情緒顯示,阿根廷將以小幅優勢而非明顯壓倒性的姿態進入這場半決賽。兩隊之間的差距不大,代表市場信心並不確定,而且比賽中任何重要時刻都可能瞬間改變預期。英格蘭有組織良好的防守與快速反擊,因此完全具備爆冷的能力;而阿根廷的攻擊質量與在高壓比賽中的經驗,則持續吸引預測市場的信心。

我的個人看法是,阿根廷略佔優勢,因為他們在處理世界盃淘汰賽壓力方面的經驗更為豐富。他們能在困難局面中保持冷靜,並把握到為數不多的機會,這一直是他們在整個賽事中最大的優勢之一。不過,英格蘭的體能強度、中場掌控能力與進攻厚度,意味著他們絕不應被低估。若英格蘭先取得進球,整場比賽的勢頭可能會很快改變。

我的預測

• 阿根廷 勝率:55%

• 英

POLYMARKET4.49%

HighAmbition

#WorldCupChampionPrediction

#EnglandVsArgentina #WorldCup2026

2026 年世界盃英格蘭與阿根廷的準決賽,是本屆賽事最受期待的比賽之一。兩支球隊都在克服艱難的淘汰賽對戰後闖進這個階段,這使得本場比賽成為兩大足球豪門之間的正面交鋒。英格蘭在壓力之下展現了紀律、戰術組織能力,以及強大的進攻平衡;而阿根廷則持續倚賴他們的冠軍心態、豐富經驗,以及在關鍵時刻完成致勝的能力。近期的預測市場與足球分析師普遍認為這是一場極度膠著的較量,因為阿根廷在淘汰賽的穩定表現與令人印象深刻的連勝勢頭略佔優勢。

以 Polymarket 風格的市場情緒來看,阿根廷進入這場準決賽時是小幅的熱門,而非遙遙領先的那一方。兩隊之間的差距不大,表示市場的信心並不確定,而比賽中每個重要時刻都可能瞬間改變預期。英格蘭有組織良好的防守與快速反擊,因此完全具備爆冷的能力;同時,阿根廷在攻擊端的品質以及高壓比賽中的經驗,仍持續吸引著預測市場的信心。

我的個人看法是阿根廷略佔優勢,因為他們擁有更多處理世界盃淘汰賽壓力的經驗。他們能在艱難局面保持冷靜,並把握住為數不多的機會,這是他們在整個賽事中最大的強項之一。然而,英格蘭的身體強度、中場掌控能力,以及進攻深度,意味著他們絕對不能被低估。若英格蘭先進球,比賽的全部節奏可能會快速改變。

我的預測

• 阿根廷勝率:55%

• 英格蘭勝率:45%

預期比分:阿根廷 2–1 英格蘭

如果比賽在 90 分鐘後仍然打平,加時賽甚至點球都可能決定勝負。

小幅的戰術調整、防守紀律,以及個人能力的精彩表現,很可能會決定哪支球隊晉級世界盃決賽。

如往常一樣,預測市場反映的是變動中的機率,而非保證的結果。足球仍然充滿不確定性,一個瞬間就能徹底改變結果。這份分析基於目前的市場情緒、球隊狀態,以及我自己的評估,僅供討論與教育用途分享。

@Gate_Square

#EnglandVsArgentina #WorldCup2026

2026 年世界盃英格蘭與阿根廷的準決賽,是本屆賽事最受期待的比賽之一。兩支球隊都在克服艱難的淘汰賽對戰後闖進這個階段,這使得本場比賽成為兩大足球豪門之間的正面交鋒。英格蘭在壓力之下展現了紀律、戰術組織能力,以及強大的進攻平衡;而阿根廷則持續倚賴他們的冠軍心態、豐富經驗,以及在關鍵時刻完成致勝的能力。近期的預測市場與足球分析師普遍認為這是一場極度膠著的較量,因為阿根廷在淘汰賽的穩定表現與令人印象深刻的連勝勢頭略佔優勢。

以 Polymarket 風格的市場情緒來看,阿根廷進入這場準決賽時是小幅的熱門,而非遙遙領先的那一方。兩隊之間的差距不大,表示市場的信心並不確定,而比賽中每個重要時刻都可能瞬間改變預期。英格蘭有組織良好的防守與快速反擊,因此完全具備爆冷的能力;同時,阿根廷在攻擊端的品質以及高壓比賽中的經驗,仍持續吸引著預測市場的信心。

我的個人看法是阿根廷略佔優勢,因為他們擁有更多處理世界盃淘汰賽壓力的經驗。他們能在艱難局面保持冷靜,並把握住為數不多的機會,這是他們在整個賽事中最大的強項之一。然而,英格蘭的身體強度、中場掌控能力,以及進攻深度,意味著他們絕對不能被低估。若英格蘭先進球,比賽的全部節奏可能會快速改變。

我的預測

• 阿根廷勝率:55%

• 英格蘭勝率:45%

預期比分:阿根廷 2–1 英格蘭

如果比賽在 90 分鐘後仍然打平,加時賽甚至點球都可能決定勝負。

小幅的戰術調整、防守紀律,以及個人能力的精彩表現,很可能會決定哪支球隊晉級世界盃決賽。

如往常一樣,預測市場反映的是變動中的機率,而非保證的結果。足球仍然充滿不確定性,一個瞬間就能徹底改變結果。這份分析基於目前的市場情緒、球隊狀態,以及我自己的評估,僅供討論與教育用途分享。

@Gate_Square

- 打賞

- 3

- 5

- 轉發

- 分享

ybaser:

飛向月球 🌕查看更多

#BTC

比特幣目前約在 64,250 美元附近交易,較 7 月初約 58,250 美元的低點出現明顯反彈。僅在 7 月,比特幣就約上漲 10%,驅動因素包含多項宏觀經濟與地緣政治因素。

目前的市場位置與技術水位

比特幣正處於一個關鍵區域,眾多技術指標在此交會。即時阻力位在 67,000 美元,其後是 70,000 美元的心理關口。若 BTC 能夠成功突破 70,000 美元,下一個目標將落在 74,500 到 76,000 美元,約 79,000 美元的 200 日指數移動平均線作為主要難關。

在支撐面,關鍵底部在 61,000 美元,較強支撐則形成於約 58,000 到 60,000 美元。48,300 美元這一水位代表比特幣歷史投資者價格,過去 15 年間曾在此形成多次主要熊市底部。相對強弱指數目前位於約 51 的中性區域,代表既非過熱也非過度超賣。

美國與伊朗地緣政治緊張局勢的影響

美國與伊朗之間持續的緊張局勢已在全球市場引發顯著波動。近期在荷爾姆茲海峽對軍事目標的打擊與油輪遇襲事件,提升了投資者的風險迴避情緒。歷史上,地緣政治衝突往往會對風險資產(包含加密貨幣)施加下行壓力。

當戰爭緊張局勢升溫時,投資者通常會逃向黃金與美元等避險資產。儘管比特幣以「數位黃金」敘事自居,但在急劇的地緣政治壓力下,它往往仍會表現得像風險資產。油價在緊張高峰期已朝每桶 90 到 120 美元

比特幣目前約在 64,250 美元附近交易,較 7 月初約 58,250 美元的低點出現明顯反彈。僅在 7 月,比特幣就約上漲 10%,驅動因素包含多項宏觀經濟與地緣政治因素。

目前的市場位置與技術水位

比特幣正處於一個關鍵區域,眾多技術指標在此交會。即時阻力位在 67,000 美元,其後是 70,000 美元的心理關口。若 BTC 能夠成功突破 70,000 美元,下一個目標將落在 74,500 到 76,000 美元,約 79,000 美元的 200 日指數移動平均線作為主要難關。

在支撐面,關鍵底部在 61,000 美元,較強支撐則形成於約 58,000 到 60,000 美元。48,300 美元這一水位代表比特幣歷史投資者價格,過去 15 年間曾在此形成多次主要熊市底部。相對強弱指數目前位於約 51 的中性區域,代表既非過熱也非過度超賣。

美國與伊朗地緣政治緊張局勢的影響

美國與伊朗之間持續的緊張局勢已在全球市場引發顯著波動。近期在荷爾姆茲海峽對軍事目標的打擊與油輪遇襲事件,提升了投資者的風險迴避情緒。歷史上,地緣政治衝突往往會對風險資產(包含加密貨幣)施加下行壓力。

當戰爭緊張局勢升溫時,投資者通常會逃向黃金與美元等避險資產。儘管比特幣以「數位黃金」敘事自居,但在急劇的地緣政治壓力下,它往往仍會表現得像風險資產。油價在緊張高峰期已朝每桶 90 到 120 美元

BTC-0.27%

HighAmbition

#BTC

比特幣目前約以 64,250 美元交易,較 7 月初約 58,250 美元的低點出現明顯反彈。僅在 7 月,比特幣就大幅上漲約 10%,由多項宏觀經濟與地緣政治因素推動。

目前市場定位與技術關卡

比特幣處於一個關鍵區域,多個技術指標在此匯合。近端阻力位在 67,000 美元,其後是 70,000 美元的心理關卡。若 BTC 能夠成功突破 70,000 美元,下一個目標將落在 74,500 至 76,000 美元,約 79,000 美元的 200 日指數移動平均線(EMA)作為主要阻礙。

在支撐面,關鍵底部在 61,000 美元,較強支撐則形成於約 58,000 至 60,000 美元區間。48,300 美元水位代表比特幣的歷史投資者價格,過去 15 年來多個大型熊市底部曾在此形成。相對強弱指數目前位於約 51 的中性區域,表示既非過度買入也非過度賣出狀況。

美國與伊朗地緣政治緊張局勢的影響

美國與伊朗之間持續的緊張局勢已在全球市場引發顯著波動。近期對軍事目標的打擊,以及在霍爾木茲海峽對油輪的攻擊,提升了投資者的風險回避。歷史上,地緣政治衝突通常會對風險資產形成下行壓力,包括加密貨幣。

當戰爭緊張局勢升溫時,投資者通常會轉向黃金與美元等避險資產。比特幣雖有數位黃金的敘事,但在急劇的地緣政治壓力下,往往仍表現得像風險資產。在緊張局勢最劇烈的時期,油價已向每桶 90 至 120 美元上衝,而若能源成本持續偏高,可能引發通膨疑慮,進而迫使聯準會更久維持較高利率,間接對 BTC 形成壓力。

Empery Digital 比特幣清倉與人工智慧轉向

Empery Digital 以平均 62,200 美元的價格出售 1,400 枚比特幣,約佔其庫存持幣量的 50%。此次出售籌集約 87.1 百萬美元,其中 65 百萬美元用於人工智慧資料中心投資,另有 10 百萬美元用於償還債務。

這反映出一個更廣泛的趨勢:企業金庫公司正在將資金配置,從純粹累積比特幣,轉向人工智慧基礎設施投資。轉向人工智慧資料中心,代表市場出現了顯著的主題性轉變。

策略公司動態與金庫管理

Strategy 先前稱為 MicroStrategy,仍是最大的企業比特幣持有者,約持有 847,363 BTC,平均成本基準為每枚 75,651 美元。公司透過其 21 over 21 Plan,已投資超過 64 億美元於比特幣。

近期動態顯示,Strategy 已開始變現其比特幣持倉,這是顯著的政策轉向。公司近期出售約 216 百萬美元價值的 BTC,打破了 Michael Saylor 先前從不出售的承諾。以 Strategy 平均買入價格 75,651 美元計算,公司目前面臨可觀的未實現虧損。

聯準會政策與利率前景

在新任主席 Kevin Warsh 的領導下,聯準會面臨複雜環境。近期就業數據顯示僅新增 57,000 個職位,已加劇市場對更積極降息的推測。比特幣目前的交易方式更像純利率資產,受益於市場預期聯準會將採取貨幣寬鬆。

較低利率通常會透過降低持有不產生收益資產的機會成本來支撐比特幣價格。然而,如果因地緣政治緊張而通膨重新升溫,比特幣可能面臨逆風。

非農就業報告與經濟數據的影響

非農就業人數(Non-Farm Payrolls)報告是影響比特幣價格的關鍵催化劑。近期偏弱的就業數據其實透過提高對聯準會寬鬆的預期而支撐了 BTC。然而,若非農數據在上行面出現意外,可能重新點燃對持續通膨的擔憂,並延後降息預期。

機構資金流向與交易所買賣基金(ETF)動態

美國現貨比特幣交易所買賣基金(ETF)近期中斷了連續 10 天的資金流出,並錄得 222 百萬美元的資金流入。6 月期間約有 24 億美元資金流出,造成顯著的供給上方壓力。若能持續每日 2 億美元以上的流入,將有助於提供必要需求以吸收賣壓。

比特幣礦工動態與網路健康

比特幣礦工在驗證單一 BTC 的加權平均成本約為 80,000 美元的情況下,正面臨獲利能力挑戰。許多挖礦公司正轉向人工智慧資料中心基礎設施,以對沖減半(halving)後挖礦獲利下滑的影響。

價格預測與交易策略

要讓比特幣從目前約 64,250 美元的水位達到 70,000 美元,必須同時滿足數項條件。地緣政治緊張局勢不得再進一步升級,ETF 資金流入需要維持在每日 150 百萬美元以上,且聯準會必須維持偏鷹鴿(利多)的口徑。

基準情境顯示,比特幣可能在 65,000 至 70,000 美元區間交易;若市場情緒改善,接近 70,000 美元的多頭目標仍可實現。若能持續站上 70,000 美元,將打開通往 74,500 美元的道路。但若無法守住 61,000 美元支撐位,則有再度測試 58,000 美元的風險。

關鍵支撐與阻力水位

支撐位包含 64,000 美元(近端支撐)、61,000 美元(關鍵支撐)以及 58,000 美元(主要支撐)。48,300 美元水位代表歷史投資者價格的底部。

阻力位包含 67,000 美元(近端阻力)、70,000 美元(心理阻力)、74,500 至 76,000 美元(主要阻力區),以及 79,000 美元(200 日指數移動平均線)。

交易者情緒與市場布局

目前交易者情緒顯示偏謹慎的樂觀。加密貨幣恐懼與貪婪指數已從極端恐懼水準反彈,但仍低於貪婪區。永續期貨市場的資金費率已正常化。期權市場數據顯示在 70,000 美元履約價存在顯著未平倉量,可能成為價格走勢的磁吸點。

下一階段規劃與策略考量

對於面向未來的交易者而言,策略應聚焦在耐心與選擇性進場。在 61,000 至 62,000 美元區間的回調時進行累積,將提供較有利的風險報酬比,且停損應設在 58,000 美元以下。

通往 70,000 美元的路徑雖可達成,但需要多項有利因素同時出現。交易者應密切關注 61,000 美元支撐位,因若跌破將使多頭結構失效。在當前涉及多重宏觀經濟與地緣政治變數的情況下,風險管理仍是必要條件。#BTCMarketAnalysis @Gate_Square

比特幣目前約以 64,250 美元交易,較 7 月初約 58,250 美元的低點出現明顯反彈。僅在 7 月,比特幣就大幅上漲約 10%,由多項宏觀經濟與地緣政治因素推動。

目前市場定位與技術關卡

比特幣處於一個關鍵區域,多個技術指標在此匯合。近端阻力位在 67,000 美元,其後是 70,000 美元的心理關卡。若 BTC 能夠成功突破 70,000 美元,下一個目標將落在 74,500 至 76,000 美元,約 79,000 美元的 200 日指數移動平均線(EMA)作為主要阻礙。

在支撐面,關鍵底部在 61,000 美元,較強支撐則形成於約 58,000 至 60,000 美元區間。48,300 美元水位代表比特幣的歷史投資者價格,過去 15 年來多個大型熊市底部曾在此形成。相對強弱指數目前位於約 51 的中性區域,表示既非過度買入也非過度賣出狀況。

美國與伊朗地緣政治緊張局勢的影響

美國與伊朗之間持續的緊張局勢已在全球市場引發顯著波動。近期對軍事目標的打擊,以及在霍爾木茲海峽對油輪的攻擊,提升了投資者的風險回避。歷史上,地緣政治衝突通常會對風險資產形成下行壓力,包括加密貨幣。

當戰爭緊張局勢升溫時,投資者通常會轉向黃金與美元等避險資產。比特幣雖有數位黃金的敘事,但在急劇的地緣政治壓力下,往往仍表現得像風險資產。在緊張局勢最劇烈的時期,油價已向每桶 90 至 120 美元上衝,而若能源成本持續偏高,可能引發通膨疑慮,進而迫使聯準會更久維持較高利率,間接對 BTC 形成壓力。

Empery Digital 比特幣清倉與人工智慧轉向

Empery Digital 以平均 62,200 美元的價格出售 1,400 枚比特幣,約佔其庫存持幣量的 50%。此次出售籌集約 87.1 百萬美元,其中 65 百萬美元用於人工智慧資料中心投資,另有 10 百萬美元用於償還債務。

這反映出一個更廣泛的趨勢:企業金庫公司正在將資金配置,從純粹累積比特幣,轉向人工智慧基礎設施投資。轉向人工智慧資料中心,代表市場出現了顯著的主題性轉變。

策略公司動態與金庫管理

Strategy 先前稱為 MicroStrategy,仍是最大的企業比特幣持有者,約持有 847,363 BTC,平均成本基準為每枚 75,651 美元。公司透過其 21 over 21 Plan,已投資超過 64 億美元於比特幣。

近期動態顯示,Strategy 已開始變現其比特幣持倉,這是顯著的政策轉向。公司近期出售約 216 百萬美元價值的 BTC,打破了 Michael Saylor 先前從不出售的承諾。以 Strategy 平均買入價格 75,651 美元計算,公司目前面臨可觀的未實現虧損。

聯準會政策與利率前景

在新任主席 Kevin Warsh 的領導下,聯準會面臨複雜環境。近期就業數據顯示僅新增 57,000 個職位,已加劇市場對更積極降息的推測。比特幣目前的交易方式更像純利率資產,受益於市場預期聯準會將採取貨幣寬鬆。

較低利率通常會透過降低持有不產生收益資產的機會成本來支撐比特幣價格。然而,如果因地緣政治緊張而通膨重新升溫,比特幣可能面臨逆風。

非農就業報告與經濟數據的影響

非農就業人數(Non-Farm Payrolls)報告是影響比特幣價格的關鍵催化劑。近期偏弱的就業數據其實透過提高對聯準會寬鬆的預期而支撐了 BTC。然而,若非農數據在上行面出現意外,可能重新點燃對持續通膨的擔憂,並延後降息預期。

機構資金流向與交易所買賣基金(ETF)動態

美國現貨比特幣交易所買賣基金(ETF)近期中斷了連續 10 天的資金流出,並錄得 222 百萬美元的資金流入。6 月期間約有 24 億美元資金流出,造成顯著的供給上方壓力。若能持續每日 2 億美元以上的流入,將有助於提供必要需求以吸收賣壓。

比特幣礦工動態與網路健康

比特幣礦工在驗證單一 BTC 的加權平均成本約為 80,000 美元的情況下,正面臨獲利能力挑戰。許多挖礦公司正轉向人工智慧資料中心基礎設施,以對沖減半(halving)後挖礦獲利下滑的影響。

價格預測與交易策略

要讓比特幣從目前約 64,250 美元的水位達到 70,000 美元,必須同時滿足數項條件。地緣政治緊張局勢不得再進一步升級,ETF 資金流入需要維持在每日 150 百萬美元以上,且聯準會必須維持偏鷹鴿(利多)的口徑。

基準情境顯示,比特幣可能在 65,000 至 70,000 美元區間交易;若市場情緒改善,接近 70,000 美元的多頭目標仍可實現。若能持續站上 70,000 美元,將打開通往 74,500 美元的道路。但若無法守住 61,000 美元支撐位,則有再度測試 58,000 美元的風險。

關鍵支撐與阻力水位

支撐位包含 64,000 美元(近端支撐)、61,000 美元(關鍵支撐)以及 58,000 美元(主要支撐)。48,300 美元水位代表歷史投資者價格的底部。

阻力位包含 67,000 美元(近端阻力)、70,000 美元(心理阻力)、74,500 至 76,000 美元(主要阻力區),以及 79,000 美元(200 日指數移動平均線)。

交易者情緒與市場布局

目前交易者情緒顯示偏謹慎的樂觀。加密貨幣恐懼與貪婪指數已從極端恐懼水準反彈,但仍低於貪婪區。永續期貨市場的資金費率已正常化。期權市場數據顯示在 70,000 美元履約價存在顯著未平倉量,可能成為價格走勢的磁吸點。

下一階段規劃與策略考量

對於面向未來的交易者而言,策略應聚焦在耐心與選擇性進場。在 61,000 至 62,000 美元區間的回調時進行累積,將提供較有利的風險報酬比,且停損應設在 58,000 美元以下。

通往 70,000 美元的路徑雖可達成,但需要多項有利因素同時出現。交易者應密切關注 61,000 美元支撐位,因若跌破將使多頭結構失效。在當前涉及多重宏觀經濟與地緣政治變數的情況下,風險管理仍是必要條件。#BTCMarketAnalysis @Gate_Square

- 打賞

- 3

- 5

- 轉發

- 分享

ybaser:

上月球 🌕查看更多

#世界杯冠军预测 四強席位已確定!最新出爐的世界盃冠軍奪冠賠率:法國以 33.81% 領先,西班牙第二為 24.16%,阿根廷則位居末段

四支晉級四強的球隊都已確認。法國、西班牙、英格蘭與阿根廷——世界排名前四的球隊,沒有任何一隊掉鏈子。

從充滿冷門的小組賽,到淘汰賽回歸秩序。隨著這屆世界盃走向終章,最終還是回到老路,讓實力說話。最新的奪冠賠率也已依此更新。

法國 33.81%,第一名。理由很扎實。他們連續兩屆世界盃打進決賽——這些球員對於大賽關鍵時刻的節奏早已太熟悉了。前場搭檔 Mbappé 與 Dembélé 能最大化進攻壓力,而中場雙人組 Tchouaméni 與 Camavinga 的攔截覆蓋範圍也夠寬。更重要的是,四隊之中只有法國還沒打過加時。三場淘汰賽都在 90 分鐘內解決——省體力簡直是奢侈。

西班牙 24.16%,第二名。衛冕歐洲冠軍的身分,讓這支球隊信心十足。他們同時也是四隊之中防守最好的,目前只丟了一球。Rodri 牢牢坐鎮後腰的“控守”工作,而 Pedri 與 Gavi 的控球控節奏體系,也已經打磨了超過兩年。在對陣法國的準決賽中,爭奪控球的戰鬥應該會非常精彩。西班牙需要證明,以控球為基礎的足球,在盃賽競爭中依然有生命。

英格蘭 21.97%,第三名。三場淘汰賽都以一球差分出勝負,其中兩場甚至都來自“逆轉”。圖赫爾的球隊展現了韌性,但前線的

查看原文四支晉級四強的球隊都已確認。法國、西班牙、英格蘭與阿根廷——世界排名前四的球隊,沒有任何一隊掉鏈子。

從充滿冷門的小組賽,到淘汰賽回歸秩序。隨著這屆世界盃走向終章,最終還是回到老路,讓實力說話。最新的奪冠賠率也已依此更新。

法國 33.81%,第一名。理由很扎實。他們連續兩屆世界盃打進決賽——這些球員對於大賽關鍵時刻的節奏早已太熟悉了。前場搭檔 Mbappé 與 Dembélé 能最大化進攻壓力,而中場雙人組 Tchouaméni 與 Camavinga 的攔截覆蓋範圍也夠寬。更重要的是,四隊之中只有法國還沒打過加時。三場淘汰賽都在 90 分鐘內解決——省體力簡直是奢侈。

西班牙 24.16%,第二名。衛冕歐洲冠軍的身分,讓這支球隊信心十足。他們同時也是四隊之中防守最好的,目前只丟了一球。Rodri 牢牢坐鎮後腰的“控守”工作,而 Pedri 與 Gavi 的控球控節奏體系,也已經打磨了超過兩年。在對陣法國的準決賽中,爭奪控球的戰鬥應該會非常精彩。西班牙需要證明,以控球為基礎的足球,在盃賽競爭中依然有生命。

英格蘭 21.97%,第三名。三場淘汰賽都以一球差分出勝負,其中兩場甚至都來自“逆轉”。圖赫爾的球隊展現了韌性,但前線的

山顶Ryak

#世界杯冠军预测 四強席位敲定!世界杯最新奪冠概率新鮮出爐:法國33.81%高居第一,西班牙24.16%排第二,阿根廷名次墊底

四強全部敲定。法國、西班牙、英格蘭、阿根廷,世界排名前四的球隊無一掉隊。

從小組賽的冷門頻出,到淘汰賽的秩序回歸。這屆世界杯走到最後,還是回到了實力說話的老路上。最新奪冠概率也隨之更新了。

法國33.81%高居第一。理由很充分。連續兩屆世界杯打進決賽,這批球員太熟悉大場面的節奏了。姆巴佩和登貝萊的鋒線組合衝擊力拉滿,中場楚阿梅尼和卡馬文加的攔截覆蓋面也夠大。更重要的是,法國是四強裡唯一沒踢過加時賽的球隊。淘汰賽三場全部在90分鐘內解決戰鬥,體能儲備太奢侈了。

西班牙24.16%排名第二。歐洲杯冠軍的身份給了這支球隊足夠的底氣。他們也是四強中防守最好的,目前只丟了1個球。羅德里坐鎮後腰,佩德里和加維的傳控體系已經打磨了兩年多。半決賽對上法國,控球權之爭會很有意思。西班牙要證明:傳控足球在杯賽裡,依然有生命力。

英格蘭21.97%排在第三。三場淘汰賽全是1球小勝,兩場還是逆轉。圖赫爾的球隊韌勁有了,但鋒線的火力輸出確實不夠穩定。好在這支英格蘭的陣容厚度太深了,凱恩和貝林厄姆各進6球,雙核驅動的模式讓對手很難針對性布防。半決賽打阿根廷,是真正的硬仗。

阿根廷20.06%墊底。衛冕冠軍的晉級之路太坎坷了。打埃及靠3-2驚險逆轉,打瑞士又鏖戰了120分鐘。三場淘汰賽兩場加時,首發平均年齡超過30歲,體能隱患肉眼可見。梅西的傳球和進球紀錄都在刷新,但足球終究是11個人的運動。阿根廷能走到四強,經驗和底蘊幫了大忙,可到了半決賽,每一分钟都得靠腿跑出來。

半決賽的對陣很有意思:法國碰西班牙,英格蘭打阿根廷。三支歐洲球隊圍剿一支南美球隊,這個劇本並不陌生。從概率到實力,從體能到陣容,法國和西班牙看起來確實占了先手。尤其法國,不用打加時這一條,在賽季末的杯賽裡可能比任何戰術都管用。

如果法國跨過西班牙這一關,奪冠就是大概率事件。當然,足球最迷人的地方在於——概率永遠只是概率。

四強全部敲定。法國、西班牙、英格蘭、阿根廷,世界排名前四的球隊無一掉隊。

從小組賽的冷門頻出,到淘汰賽的秩序回歸。這屆世界杯走到最後,還是回到了實力說話的老路上。最新奪冠概率也隨之更新了。

法國33.81%高居第一。理由很充分。連續兩屆世界杯打進決賽,這批球員太熟悉大場面的節奏了。姆巴佩和登貝萊的鋒線組合衝擊力拉滿,中場楚阿梅尼和卡馬文加的攔截覆蓋面也夠大。更重要的是,法國是四強裡唯一沒踢過加時賽的球隊。淘汰賽三場全部在90分鐘內解決戰鬥,體能儲備太奢侈了。

西班牙24.16%排名第二。歐洲杯冠軍的身份給了這支球隊足夠的底氣。他們也是四強中防守最好的,目前只丟了1個球。羅德里坐鎮後腰,佩德里和加維的傳控體系已經打磨了兩年多。半決賽對上法國,控球權之爭會很有意思。西班牙要證明:傳控足球在杯賽裡,依然有生命力。

英格蘭21.97%排在第三。三場淘汰賽全是1球小勝,兩場還是逆轉。圖赫爾的球隊韌勁有了,但鋒線的火力輸出確實不夠穩定。好在這支英格蘭的陣容厚度太深了,凱恩和貝林厄姆各進6球,雙核驅動的模式讓對手很難針對性布防。半決賽打阿根廷,是真正的硬仗。

阿根廷20.06%墊底。衛冕冠軍的晉級之路太坎坷了。打埃及靠3-2驚險逆轉,打瑞士又鏖戰了120分鐘。三場淘汰賽兩場加時,首發平均年齡超過30歲,體能隱患肉眼可見。梅西的傳球和進球紀錄都在刷新,但足球終究是11個人的運動。阿根廷能走到四強,經驗和底蘊幫了大忙,可到了半決賽,每一分钟都得靠腿跑出來。

半決賽的對陣很有意思:法國碰西班牙,英格蘭打阿根廷。三支歐洲球隊圍剿一支南美球隊,這個劇本並不陌生。從概率到實力,從體能到陣容,法國和西班牙看起來確實占了先手。尤其法國,不用打加時這一條,在賽季末的杯賽裡可能比任何戰術都管用。

如果法國跨過西班牙這一關,奪冠就是大概率事件。當然,足球最迷人的地方在於——概率永遠只是概率。

- 打賞

- 3

- 5

- 轉發

- 分享

ybaser:

奔向月球 🌕查看更多

#PredictWorldCup🇳🇴vs🏴

#预测世界杯葡萄牙VS西班牙

2018 FIFA 世界盃總是能帶來令人難忘的時刻,但有些比賽在哨聲響起前就已經顯得特別。葡萄牙對上西班牙就是其中之一。這不僅僅是一場兩個鄰國之間的淘汰賽對決;它是兩種足球理念之間的競技,兩支技術含量十足的隊伍之間的較量,以及兩支一直都穩定參與世界頂尖行列競逐的球隊之間的對抗。每一次傳球、每一次攔截,以及每一次戰術調整,都可能決定誰能繼續踏上旅程,朝向足球界最具聲望的冠軍獎盃前進。

在整個賽事期間,我仔細追蹤了兩隊的表現後,我個人的預測是:西班牙將擊敗葡萄牙並晉級下一輪。我預期這會是一場激烈的比賽,具備高水準的足球、戰術紀律,且錯誤非常少。葡萄牙擁有足以挑戰任何對手的實力,但西班牙在整體平衡、中場控制、防守組織以及能夠主導控球方面更勝一籌,因此他們略佔優勢。

西班牙在整屆賽事中已展現出為什麼他們仍然是世界盃最強有力的競爭者之一。他們的戰術建立在耐心、聰明的跑位、技術上的精準度,以及集體合作,而不只是單靠個別球員的個人亮眼。每位球員都明白自己的角色,讓西班牙能掌控比賽節奏,並逐步消耗對手。他們幾乎不會在壓力下慌亂,也很習慣在合適的機會出現前先穩穩控球。

葡萄牙也同樣帶著巨大的信心進入這場比賽。他們的陣容中充滿經驗豐富的國際巨星,以及令人期待的年輕球員,這些年輕人已經磨練成世界級

查看原文#预测世界杯葡萄牙VS西班牙

2018 FIFA 世界盃總是能帶來令人難忘的時刻,但有些比賽在哨聲響起前就已經顯得特別。葡萄牙對上西班牙就是其中之一。這不僅僅是一場兩個鄰國之間的淘汰賽對決;它是兩種足球理念之間的競技,兩支技術含量十足的隊伍之間的較量,以及兩支一直都穩定參與世界頂尖行列競逐的球隊之間的對抗。每一次傳球、每一次攔截,以及每一次戰術調整,都可能決定誰能繼續踏上旅程,朝向足球界最具聲望的冠軍獎盃前進。

在整個賽事期間,我仔細追蹤了兩隊的表現後,我個人的預測是:西班牙將擊敗葡萄牙並晉級下一輪。我預期這會是一場激烈的比賽,具備高水準的足球、戰術紀律,且錯誤非常少。葡萄牙擁有足以挑戰任何對手的實力,但西班牙在整體平衡、中場控制、防守組織以及能夠主導控球方面更勝一籌,因此他們略佔優勢。

西班牙在整屆賽事中已展現出為什麼他們仍然是世界盃最強有力的競爭者之一。他們的戰術建立在耐心、聰明的跑位、技術上的精準度,以及集體合作,而不只是單靠個別球員的個人亮眼。每位球員都明白自己的角色,讓西班牙能掌控比賽節奏,並逐步消耗對手。他們幾乎不會在壓力下慌亂,也很習慣在合適的機會出現前先穩穩控球。

葡萄牙也同樣帶著巨大的信心進入這場比賽。他們的陣容中充滿經驗豐富的國際巨星,以及令人期待的年輕球員,這些年輕人已經磨練成世界級

Yusfirah

#PredictWorldCup🇳🇴vs🏴

#预测世界杯葡萄牙VS西班牙

FIFA 世界盃總能帶來令人難忘的時刻,但有些比賽在哨聲響起之前就顯得特別。葡萄牙對上西班牙正是其中之一。這不只是鄰國之間的淘汰賽對決;更是兩種不同足球理念的較量、兩支技術出眾的隊伍,以及兩支一直穩定競逐世界頂尖行列的球隊。每一次傳球、每一次攔截,以及每一個戰術調整,都可能決定誰能繼續踏上爭取足球最具聲望獎盃的旅程。

在整個賽事中我仔細追蹤了兩隊之後,我的個人預測是西班牙會擊敗葡萄牙並晉級下一階段。我預期這將是一場激烈的比賽:足球品質高、戰術紀律到位,而且失誤會非常少。葡萄牙擁有足以挑戰任何對手的實力,但西班牙在整體平衡、中場控球、後防組織,以及能夠主導控球方面略佔優勢。

西班牙在整屆賽事中展現了他們為何仍是世界盃最強有力的競爭者之一。他們的打法建立在耐心、聰明的跑位、技術精準,以及集體合作之上,而不只仰賴個人靈光一現。每名球員都清楚自己的角色,讓西班牙能控制比賽節奏,並逐步消耗對手。他們很少在壓力下慌亂,並且在合適的機會出現前也能自在地掌握控球。

葡萄牙同樣帶著巨大的信心踏入這場比賽。他們的陣容充滿了經驗豐富的國際級明星,以及成長為世界級人才的具潛力年輕球員。他們在邊路有速度、中路有創造力,並具備危險的進攻選項,能在數秒之內改變比賽走向。葡萄牙在整屆賽事中展現韌性,並且一再證明即便面對最強對手,他們依然能保持競爭力。

這場比賽最引人入勝的部分之一,將會是中場對決。現代足球常常是在這個區域被決定勝負,而兩國都擁有出色的技術型球員。西班牙很可能會透過快速傳球組合來主導控球,同時迫使葡萄牙長時間投入防守。至於葡萄牙,則可能在重新取得控球後,採取更緊湊的防守結構,然後再發動快速反擊。

防守方面,西班牙在整個競賽過程中都呈現極高的組織度。他們的後防線溝通良好、位置保持得非常出色,並且壓制了高品質的得分機會。只要防線被考驗,門將的表現也同樣可靠。面對危險的葡萄牙進攻,全場保持專注將至關重要。

葡萄牙最大的機會也許會出現在攻防轉換的足球上。他們的速度以及直接的進攻風格,足以為任何防線製造麻煩。如果他們能利用西班牙兩名邊後衛身後的空間,或把握定位球機會,這場對決就很有可能維持在緊繃範圍之內。紀律將是關鍵,因為給西班牙過多控球權,通常會導致長時間的壓迫以及多次得分機會。

另一個重要因素是賽事心態。隨著世界盃推進,經驗變得愈發珍貴。每一場淘汰賽都要求情緒控制、戰術彈性,以及在巨大的壓力之下保持信心。西班牙一直以來都展現出這些特質,尤其在高壓的國際賽事中。他們在困難時期仍能保持冷靜的能力,可能會成為一場纏鬥到最後的對決中的差別點。

體能與板凳深度也讓西班牙略佔優勢。淘汰賽足球需要球員能在九十分鐘甚至加時期間維持高強度。兩隊都有實力不俗的替補席,但西班牙能在不改變整體風格的前提下,推出技術出眾的替補球員,這在比賽後段提供了寶貴的優勢。

定位球也可能扮演決定性的角色。角球、間接自由球以及直接自由球,當開放式進攻機會有限時,往往就會決定淘汰賽的走向。葡萄牙有好幾個出色的爭頂威脅,而西班牙在死球情境中的傳導與跑動仍持續進步。哪一隊能更有效地把握這些時刻,最終就可能拿到晉級名額。

在情感面上,這場宿命對決總會產生令人難忘的時刻。球員們都理解在足球最重要的舞台上,面對他們的伊比利鄰居所承載的歷史意義。兩國球迷都將打造出驚人的氣氛,讓原本就非常具有分量的比賽再增添更多張力。

我的預測仍然是:

西班牙 2–1 葡萄牙

我相信西班牙會有更多控球、創造更多高品質的得分機會,並在一場極其激烈的對抗之後,最終找到決定性的進球。葡萄牙會奮戰到終場哨響,而且隨時都有可能進球,但西班牙的集體組織能力、中場優勢,以及戰術紀律,應該足以確保勝利。

不論最終結果如何,全世界的足球迷都將見證本屆賽事最具娛樂性的比賽之一。兩支傑出的國家隊、頂尖球員、經驗豐富的教練、熱情的支持者,以及一個進入下一輪的名額,共同組成了一場真正的世界盃經典之戰。我期待一個令人難忘的足球夜晚,也祝福所有參與 Gate Square 預測活動的人都好運。

我的最終預測:西班牙獲勝 2–1 並晉級下一階段。

@Gate_Square

#预测世界杯葡萄牙VS西班牙

FIFA 世界盃總能帶來令人難忘的時刻,但有些比賽在哨聲響起之前就顯得特別。葡萄牙對上西班牙正是其中之一。這不只是鄰國之間的淘汰賽對決;更是兩種不同足球理念的較量、兩支技術出眾的隊伍,以及兩支一直穩定競逐世界頂尖行列的球隊。每一次傳球、每一次攔截,以及每一個戰術調整,都可能決定誰能繼續踏上爭取足球最具聲望獎盃的旅程。

在整個賽事中我仔細追蹤了兩隊之後,我的個人預測是西班牙會擊敗葡萄牙並晉級下一階段。我預期這將是一場激烈的比賽:足球品質高、戰術紀律到位,而且失誤會非常少。葡萄牙擁有足以挑戰任何對手的實力,但西班牙在整體平衡、中場控球、後防組織,以及能夠主導控球方面略佔優勢。

西班牙在整屆賽事中展現了他們為何仍是世界盃最強有力的競爭者之一。他們的打法建立在耐心、聰明的跑位、技術精準,以及集體合作之上,而不只仰賴個人靈光一現。每名球員都清楚自己的角色,讓西班牙能控制比賽節奏,並逐步消耗對手。他們很少在壓力下慌亂,並且在合適的機會出現前也能自在地掌握控球。

葡萄牙同樣帶著巨大的信心踏入這場比賽。他們的陣容充滿了經驗豐富的國際級明星,以及成長為世界級人才的具潛力年輕球員。他們在邊路有速度、中路有創造力,並具備危險的進攻選項,能在數秒之內改變比賽走向。葡萄牙在整屆賽事中展現韌性,並且一再證明即便面對最強對手,他們依然能保持競爭力。

這場比賽最引人入勝的部分之一,將會是中場對決。現代足球常常是在這個區域被決定勝負,而兩國都擁有出色的技術型球員。西班牙很可能會透過快速傳球組合來主導控球,同時迫使葡萄牙長時間投入防守。至於葡萄牙,則可能在重新取得控球後,採取更緊湊的防守結構,然後再發動快速反擊。

防守方面,西班牙在整個競賽過程中都呈現極高的組織度。他們的後防線溝通良好、位置保持得非常出色,並且壓制了高品質的得分機會。只要防線被考驗,門將的表現也同樣可靠。面對危險的葡萄牙進攻,全場保持專注將至關重要。

葡萄牙最大的機會也許會出現在攻防轉換的足球上。他們的速度以及直接的進攻風格,足以為任何防線製造麻煩。如果他們能利用西班牙兩名邊後衛身後的空間,或把握定位球機會,這場對決就很有可能維持在緊繃範圍之內。紀律將是關鍵,因為給西班牙過多控球權,通常會導致長時間的壓迫以及多次得分機會。

另一個重要因素是賽事心態。隨著世界盃推進,經驗變得愈發珍貴。每一場淘汰賽都要求情緒控制、戰術彈性,以及在巨大的壓力之下保持信心。西班牙一直以來都展現出這些特質,尤其在高壓的國際賽事中。他們在困難時期仍能保持冷靜的能力,可能會成為一場纏鬥到最後的對決中的差別點。

體能與板凳深度也讓西班牙略佔優勢。淘汰賽足球需要球員能在九十分鐘甚至加時期間維持高強度。兩隊都有實力不俗的替補席,但西班牙能在不改變整體風格的前提下,推出技術出眾的替補球員,這在比賽後段提供了寶貴的優勢。

定位球也可能扮演決定性的角色。角球、間接自由球以及直接自由球,當開放式進攻機會有限時,往往就會決定淘汰賽的走向。葡萄牙有好幾個出色的爭頂威脅,而西班牙在死球情境中的傳導與跑動仍持續進步。哪一隊能更有效地把握這些時刻,最終就可能拿到晉級名額。

在情感面上,這場宿命對決總會產生令人難忘的時刻。球員們都理解在足球最重要的舞台上,面對他們的伊比利鄰居所承載的歷史意義。兩國球迷都將打造出驚人的氣氛,讓原本就非常具有分量的比賽再增添更多張力。

我的預測仍然是:

西班牙 2–1 葡萄牙

我相信西班牙會有更多控球、創造更多高品質的得分機會,並在一場極其激烈的對抗之後,最終找到決定性的進球。葡萄牙會奮戰到終場哨響,而且隨時都有可能進球,但西班牙的集體組織能力、中場優勢,以及戰術紀律,應該足以確保勝利。

不論最終結果如何,全世界的足球迷都將見證本屆賽事最具娛樂性的比賽之一。兩支傑出的國家隊、頂尖球員、經驗豐富的教練、熱情的支持者,以及一個進入下一輪的名額,共同組成了一場真正的世界盃經典之戰。我期待一個令人難忘的足球夜晚,也祝福所有參與 Gate Square 預測活動的人都好運。

我的最終預測:西班牙獲勝 2–1 並晉級下一階段。

@Gate_Square

- 打賞

- 3

- 6

- 轉發

- 分享

ybaser:

前往月球 🌕查看更多

#CandyDrop 雙重福利——總獎池超過 42 萬美元,而且獎勵就是你的,快來分享! 🍬

🔹 $RLUSD 特別活動:

總獎池:262,500 $RLUSD

你最多可獲得:205 $RLUSD (約 205 $USDT)

任務類型:首筆現貨交易、現貨交易、入金、邀請

🔹 $NES 特別活動:

總獎池:592,592 $NES

你最多可獲得:800 $NES (約 215 $USDT)

任務類型:首筆期貨交易、期貨交易、入金、邀請

參與 $RLUSD CandyDrop:https://www.gate.com/candy-drop/detail/RLUSD-347

參與 $NES CandyDrop:https://www.gate.com/candy-drop/detail/NES-348

🔹 $RLUSD 特別活動:

總獎池:262,500 $RLUSD

你最多可獲得:205 $RLUSD (約 205 $USDT)

任務類型:首筆現貨交易、現貨交易、入金、邀請

🔹 $NES 特別活動:

總獎池:592,592 $NES

你最多可獲得:800 $NES (約 215 $USDT)

任務類型:首筆期貨交易、期貨交易、入金、邀請

參與 $RLUSD CandyDrop:https://www.gate.com/candy-drop/detail/RLUSD-347

參與 $NES CandyDrop:https://www.gate.com/candy-drop/detail/NES-348

NES-14.41%

Gate 广场

#CandyDrop 雙重福利,總獎池超過 $420,000 等你來瓜分!🍬

🔹 $RLUSD 專場:

總獎池: 262,500 $RLUSD

最高可得: 205 $RLUSD(≈ 205 $USDT)

任務類型: 首次現貨交易、現貨交易、充值、邀請

🔹 $NES 專場:

總獎池: 592,592 $NES

最高可得: 800 $NES(≈ 215 $USDT)

任務類型: 首次合約交易、合約交易、邀請

參與$RLUSD CandyDrop:https://www.gate.com/candy-drop/detail/RLUSD-347

參與$NES CandyDrop:https://www.gate.com/candy-drop/detail/NES-348

🔹 $RLUSD 專場:

總獎池: 262,500 $RLUSD

最高可得: 205 $RLUSD(≈ 205 $USDT)

任務類型: 首次現貨交易、現貨交易、充值、邀請

🔹 $NES 專場:

總獎池: 592,592 $NES

最高可得: 800 $NES(≈ 215 $USDT)

任務類型: 首次合約交易、合約交易、邀請

參與$RLUSD CandyDrop:https://www.gate.com/candy-drop/detail/RLUSD-347

參與$NES CandyDrop:https://www.gate.com/candy-drop/detail/NES-348

- 打賞

- 3

- 5

- 轉發

- 分享

ybaser:

前往月球 🌕查看更多

#EVAA

$EVAA

投資者在大幅崩盤之後犯的最大錯誤,是認為某個代幣不可能復原,僅因為它已經下跌了 90%。

市場並不是這樣運作。

有時候,崩盤意味著一個計畫的終結;其他時候,它則代表從投機轉向合理估值的過渡。真正的挑戰在於判斷市場目前正處於哪一個階段。

EVAA 現在正面臨的就是這項考驗。

在接近 $13.76 的高點之後,該代幣已跌至約 $1.39,幾乎抹去其價值的九成。這種跌幅自然會損害市場信心,但也迫使交易者將情緒與基本面分開。

最初的反彈由有限的流通供給、積極的投機,以及快速的價格發現所推動。當早期動能逐漸消退後,獲利了結加速,拋售壓力也隨之增強。整個 DeFi 市場的整體走弱只會進一步放大跌勢,而對協議治理與中心化的疑慮,也進一步降低投資者信心。

如今,市場結構看起來完全不同。

日交易量已降溫至較健康的區間,波動性也明顯下降,而動能指標不再顯示極端讀數。

日 RSI 約在 45-50,暗示市場已回到中性地帶。買方與賣方目前處於平衡,意味著下一個主要走勢更可能取決於新的催化劑,而不是技術面的過度耗竭。

關鍵技術位階

目前支撐:

$1.30-$1.40

主要支撐:

$0.80-$0.90

第一阻力:

$1.80-$2.00

主要阻力:

$4.00-$5.00

若能在 $2.00 之上形成強勁突破,且伴隨上升的成交量,技術面展望將大幅改善。否則,在確認轉為上升趨

$EVAA

投資者在大幅崩盤之後犯的最大錯誤,是認為某個代幣不可能復原,僅因為它已經下跌了 90%。

市場並不是這樣運作。

有時候,崩盤意味著一個計畫的終結;其他時候,它則代表從投機轉向合理估值的過渡。真正的挑戰在於判斷市場目前正處於哪一個階段。

EVAA 現在正面臨的就是這項考驗。

在接近 $13.76 的高點之後,該代幣已跌至約 $1.39,幾乎抹去其價值的九成。這種跌幅自然會損害市場信心,但也迫使交易者將情緒與基本面分開。

最初的反彈由有限的流通供給、積極的投機,以及快速的價格發現所推動。當早期動能逐漸消退後,獲利了結加速,拋售壓力也隨之增強。整個 DeFi 市場的整體走弱只會進一步放大跌勢,而對協議治理與中心化的疑慮,也進一步降低投資者信心。

如今,市場結構看起來完全不同。

日交易量已降溫至較健康的區間,波動性也明顯下降,而動能指標不再顯示極端讀數。

日 RSI 約在 45-50,暗示市場已回到中性地帶。買方與賣方目前處於平衡,意味著下一個主要走勢更可能取決於新的催化劑,而不是技術面的過度耗竭。

關鍵技術位階

目前支撐:

$1.30-$1.40

主要支撐:

$0.80-$0.90

第一阻力:

$1.80-$2.00

主要阻力:

$4.00-$5.00

若能在 $2.00 之上形成強勁突破,且伴隨上升的成交量,技術面展望將大幅改善。否則,在確認轉為上升趨

EVAA-30.94%

- 打賞

- 6

- 6

- 轉發

- 分享

Crypto_Buzz_with_Alex:

Ape 於 🚀查看更多

#WorldCupChampionPrediction

英格蘭 vs 阿根廷 — 一場比賽、一個夢想、在世界盃決賽的那個地方

世界盃已經來到每一次失誤都將被銘記、每一個瞬間都可能定義一代人的階段。英格蘭與阿根廷如今只差一場勝利就能站上決賽舞台,重新點燃足球史上其中一段最傳奇的宿敵對決。

這不只是一場半決賽。

這是歷史與現實的相遇。

英格蘭在經歷一場驚心動魄的對挪威之戰後信心滿滿。再一次,Jude Bellingham 證明了他為什麼已成為這支球隊的心臟。他的兩個進球(包含加時賽的致勝球)讓英格蘭的世界盃夢想延續下去。與他並肩的 Harry Kane 也持續在最需要的時刻挺身而出,使英格蘭成為本屆賽事中最具威脅的攻擊球隊之一。

最讓我印象深刻的是英格蘭的心態。他們並非每場都踢出完美的足球,但他們總能在壓力之下找到解方。冠軍球隊往往以韌性而非風格來衡量,而英格蘭展現了大量這種特質。

阿根廷的旅程同樣令人驚豔。

衛冕冠軍在加時賽後擊敗了瑞士,再一次展現了他們在淘汰賽中的經驗。Lionel Messi 或許沒有再添一球,但他的創造力仍持續塑造每一次攻勢。他的視野、傳球與領導力,仍是阿根廷最大的武器;而像 Julián Álvarez、Lautaro Martínez、Alexis Mac Allister 這樣的球員,也讓整個陣容始終保持水準。

這場比賽很可能會在中場分出勝負。

如果

查看原文英格蘭 vs 阿根廷 — 一場比賽、一個夢想、在世界盃決賽的那個地方

世界盃已經來到每一次失誤都將被銘記、每一個瞬間都可能定義一代人的階段。英格蘭與阿根廷如今只差一場勝利就能站上決賽舞台,重新點燃足球史上其中一段最傳奇的宿敵對決。

這不只是一場半決賽。

這是歷史與現實的相遇。

英格蘭在經歷一場驚心動魄的對挪威之戰後信心滿滿。再一次,Jude Bellingham 證明了他為什麼已成為這支球隊的心臟。他的兩個進球(包含加時賽的致勝球)讓英格蘭的世界盃夢想延續下去。與他並肩的 Harry Kane 也持續在最需要的時刻挺身而出,使英格蘭成為本屆賽事中最具威脅的攻擊球隊之一。

最讓我印象深刻的是英格蘭的心態。他們並非每場都踢出完美的足球,但他們總能在壓力之下找到解方。冠軍球隊往往以韌性而非風格來衡量,而英格蘭展現了大量這種特質。

阿根廷的旅程同樣令人驚豔。

衛冕冠軍在加時賽後擊敗了瑞士,再一次展現了他們在淘汰賽中的經驗。Lionel Messi 或許沒有再添一球,但他的創造力仍持續塑造每一次攻勢。他的視野、傳球與領導力,仍是阿根廷最大的武器;而像 Julián Álvarez、Lautaro Martínez、Alexis Mac Allister 這樣的球員,也讓整個陣容始終保持水準。

這場比賽很可能會在中場分出勝負。

如果

英格蘭 VS 阿根廷

英格蘭

2.63x

38%

平局

3.13x

32%

阿根廷

3.23x

31%

$18.22萬 成交額

- 打賞

- 6

- 6

- 轉發

- 分享

Crypto_Buzz_with_Alex:

2026 GOGOGO 👊查看更多

🚀 VIP 新手升級活動,第 5 集現已正式上線!

全新升級的 VIP 5+ 解鎖多項獎勵:

1️⃣ 新手包 + 合約交易體驗加碼

2️⃣ 挑戰你的交易量並贏得世界杯禮盒

3️⃣ 合約/傳統金融/現貨交易,贏取最高 3,000 USDT 空投

4️⃣ 回歸的老朋友也可獲得最高 1,888 USDT 獎勵!

活動期間:2026.06.26 14:00 – 2026.07.25 23:59(UTC+8)

立即報名:https://www.gate.com/zh/campaigns/5312

查看原文全新升級的 VIP 5+ 解鎖多項獎勵:

1️⃣ 新手包 + 合約交易體驗加碼

2️⃣ 挑戰你的交易量並贏得世界杯禮盒

3️⃣ 合約/傳統金融/現貨交易,贏取最高 3,000 USDT 空投

4️⃣ 回歸的老朋友也可獲得最高 1,888 USDT 獎勵!

活動期間:2026.06.26 14:00 – 2026.07.25 23:59(UTC+8)

立即報名:https://www.gate.com/zh/campaigns/5312

Gate 广场

🚀 VIP 歡迎新會員活動 第五期 正式開啟!

全新升級 VIP 5+,解鎖多重好禮:

1️⃣ 新人禮包 + 合約体验金

2️⃣ 挑戰交易量,贏 世界盃禮盒

3️⃣ 合約/TradFi/現貨交易,贏最高 3,000 USDT 空投

4️⃣ 老友回歸,更享最高 1,888 USDT 獎勵!

活動時間:2026.06.26 14:00 – 2026.07.25 23:59(UTC+8)

立即報名:https://www.gate.com/zh/campaigns/5312

全新升級 VIP 5+,解鎖多重好禮:

1️⃣ 新人禮包 + 合約体验金

2️⃣ 挑戰交易量,贏 世界盃禮盒

3️⃣ 合約/TradFi/現貨交易,贏最高 3,000 USDT 空投

4️⃣ 老友回歸,更享最高 1,888 USDT 獎勵!

活動時間:2026.06.26 14:00 – 2026.07.25 23:59(UTC+8)

立即報名:https://www.gate.com/zh/campaigns/5312

- 打賞

- 5

- 6

- 轉發

- 分享

Crypto_Buzz_with_Alex:

LFG 🔥查看更多

😎 7 月的獎金已加碼——好友交易、邊睡邊賺獎勵

「Together Earn Coins」計畫的第 13 集已上線,價值 70 萬美元的 USDT 獎品池現已開放!

👉 立即加入:http://gate.com/referral/earn-together?gt_nav_bar=0

1️⃣ 好友完成任務,你和你的好友都可以打開紅包

2️⃣ 每筆交易最高 100 美元價值的 USDT,獎勵不設上限

3️⃣ 邀請越多,打開越多——紅包源源不斷

公告:https://www.gate.com/announcements/article/100598

查看原文「Together Earn Coins」計畫的第 13 集已上線,價值 70 萬美元的 USDT 獎品池現已開放!

👉 立即加入:http://gate.com/referral/earn-together?gt_nav_bar=0

1️⃣ 好友完成任務,你和你的好友都可以打開紅包

2️⃣ 每筆交易最高 100 美元價值的 USDT,獎勵不設上限

3️⃣ 邀請越多,打開越多——紅包源源不斷

公告:https://www.gate.com/announcements/article/100598

Gate 广场

😎 7 月福利加碼,好友交易,您躺著賺取獎勵

一起賺幣第 13 期上線,700,000 USDT 紅包池開搶!

👉 立即參與:http://gate.com/referral/earn-together?gt_nav_bar=0

1️⃣ 好友完成任務,您和好友都能開紅包

2️⃣ 單次最高 100 USDT,獎勵不封頂

3️⃣ 邀得越多,開得越多,紅包拿不停

公告:https://www.gate.com/announcements/article/100598

一起賺幣第 13 期上線,700,000 USDT 紅包池開搶!

👉 立即參與:http://gate.com/referral/earn-together?gt_nav_bar=0

1️⃣ 好友完成任務,您和好友都能開紅包

2️⃣ 單次最高 100 USDT,獎勵不封頂

3️⃣ 邀得越多,開得越多,紅包拿不停

公告:https://www.gate.com/announcements/article/100598

- 打賞

- 5

- 6

- 轉發

- 分享

Crypto_Buzz_with_Alex:

LFG 🔥查看更多

🚨 閘道「SK Hynix ADR 晶片首發季」現已上線!

1️⃣ 頂級名次僅保留給下單速度最快的 10 位交易者

2️⃣ 在前 10 名的用戶,只要完成第一筆 SKHY 買入交易且金額 ≥ 100 USDT,即可各自直接獲得 1 股 SKHY 作為獎勵

3️⃣ 交易排行榜將分送 100 股 SKHY,並另提供多項額外獎勵,例如透過發布你的持倉,隨機贏得 1 股 SKHY

活動期間:2026 年 7 月 10 日 18:00 - 2026 年 7 月 20 日 18:00(UTC+8)

立即註冊:https://www.gate.com/campaigns/5486

1️⃣ 頂級名次僅保留給下單速度最快的 10 位交易者

2️⃣ 在前 10 名的用戶,只要完成第一筆 SKHY 買入交易且金額 ≥ 100 USDT,即可各自直接獲得 1 股 SKHY 作為獎勵

3️⃣ 交易排行榜將分送 100 股 SKHY,並另提供多項額外獎勵,例如透過發布你的持倉,隨機贏得 1 股 SKHY

活動期間:2026 年 7 月 10 日 18:00 - 2026 年 7 月 20 日 18:00(UTC+8)

立即註冊:https://www.gate.com/campaigns/5486

SKHYV-0.98%

Gate 广场

🚨 Gate「海力士 ADR 芯动首发季」开启!

1️⃣ 头筹只留给最快出手的 10 位交易者

2️⃣ 前 10 名完成首笔 SKHY 买入交易 ≥ 100 USDT 的用户,每人直接获得 1 股 SKHY 奖励

3️⃣ 交易排行榜瓜分 100 股 SKHY、晒持仓随机赢取 1 股 SKHY 等多重奖励

活动时间:2026 年 7 月 10 日 18:00 - 7 月 20 日 18:00(UTC+8)

立即报名:https://www.gate.com/campaigns/5486

1️⃣ 头筹只留给最快出手的 10 位交易者

2️⃣ 前 10 名完成首笔 SKHY 买入交易 ≥ 100 USDT 的用户,每人直接获得 1 股 SKHY 奖励

3️⃣ 交易排行榜瓜分 100 股 SKHY、晒持仓随机赢取 1 股 SKHY 等多重奖励

活动时间:2026 年 7 月 10 日 18:00 - 7 月 20 日 18:00(UTC+8)

立即报名:https://www.gate.com/campaigns/5486

- 打賞

- 5

- 6

- 轉發

- 分享

Crypto_Buzz_with_Alex:

LFG 🔥查看更多

#世界杯冠军预测

2026 年 FIFA 世界盃已進入定勝負的關鍵階段。四支足球巨頭仍在競逐,但最後只有一隊能舉起獎盃。每支球隊都透過實力、韌性,以及閃耀的精彩時刻贏得了自己的位置。如今,戰術、心態,以及在壓力下的冷靜將決定冠軍。

準決賽賽程

法國 🇫🇷 vs 西班牙 🇪🇸

這是一場比拼:本屆賽事最具威脅的攻擊力,對上其中最自律、最講究控球的球隊之一。西班牙透過聰明的中場運作與出色的團隊合作控制了多場比賽,但法國在球場兩端看起來更完整。由 Mbappé 領銜進攻,且每個位置都具備令人印象深刻的陣容深度,法國擁有多種取勝方式,即使比賽變得困難也不例外。

我的預測:法國 2-1 西班牙

---

英格蘭 🏴 vs 阿根廷 🇦🇷

這不只是足球比賽——這是歷史、宿怨與傳承。

英格蘭帶著本屆賽事最強中場之一而來。Bellingham 持續影響球場上的每個區域,Kane 仍是可靠的進球得分點,而他們的防守組織也有了顯著提升。

然而,阿根廷非常清楚如何在淘汰賽足球中活下來。他們的默契、經驗,以及在壓力下展現能力,持續讓他們成為世界上最具威脅的錦標賽球隊之一。只要 Messi 還在場上,他們就永遠具備在單一瞬間改寫比賽的能力。

我的預測:阿根廷 2-1 英格蘭

---

決賽

法國 🇫🇷 vs 阿根廷 🇦🇷

如果這場決賽真的上演,全球的足球迷將看到兩種完全不同的風格正面碰撞

查看原文2026 年 FIFA 世界盃已進入定勝負的關鍵階段。四支足球巨頭仍在競逐,但最後只有一隊能舉起獎盃。每支球隊都透過實力、韌性,以及閃耀的精彩時刻贏得了自己的位置。如今,戰術、心態,以及在壓力下的冷靜將決定冠軍。

準決賽賽程

法國 🇫🇷 vs 西班牙 🇪🇸

這是一場比拼:本屆賽事最具威脅的攻擊力,對上其中最自律、最講究控球的球隊之一。西班牙透過聰明的中場運作與出色的團隊合作控制了多場比賽,但法國在球場兩端看起來更完整。由 Mbappé 領銜進攻,且每個位置都具備令人印象深刻的陣容深度,法國擁有多種取勝方式,即使比賽變得困難也不例外。

我的預測:法國 2-1 西班牙

---

英格蘭 🏴 vs 阿根廷 🇦🇷

這不只是足球比賽——這是歷史、宿怨與傳承。

英格蘭帶著本屆賽事最強中場之一而來。Bellingham 持續影響球場上的每個區域,Kane 仍是可靠的進球得分點,而他們的防守組織也有了顯著提升。

然而,阿根廷非常清楚如何在淘汰賽足球中活下來。他們的默契、經驗,以及在壓力下展現能力,持續讓他們成為世界上最具威脅的錦標賽球隊之一。只要 Messi 還在場上,他們就永遠具備在單一瞬間改寫比賽的能力。

我的預測:阿根廷 2-1 英格蘭

---

決賽

法國 🇫🇷 vs 阿根廷 🇦🇷

如果這場決賽真的上演,全球的足球迷將看到兩種完全不同的風格正面碰撞

2026 年國際足總世界盃冠軍

法國

2.57x

39%

英格蘭

4.65x

22%

$3388.05萬 成交額+48 項

- 打賞

- 5

- 4

- 轉發

- 分享

Yusfirah:

很棒的資訊查看更多

過去 12 小時!帶走價值 10,000 美元的 CFD 抵用卡、Gate 世界盃禮品盒,還有更多!

猛點一下,直接跳轉至抽獎場地 👉 https://www.gate.com/activities/pointprize?now_period=20

三步驟確保你的獎品:

✅ 在廣場保持活躍(發文/按讚/分享)

✅ 點擊發文頁面【+】-【活動中心】-【社群抽獎】

✅ 其他就交給運氣——新用戶與既有用戶都不會被落下!

📢 在留言區會合:分享你的得獎截圖!看看誰運氣最好!

#BTC #ETH #ZEC

查看原文猛點一下,直接跳轉至抽獎場地 👉 https://www.gate.com/activities/pointprize?now_period=20

三步驟確保你的獎品:

✅ 在廣場保持活躍(發文/按讚/分享)

✅ 點擊發文頁面【+】-【活動中心】-【社群抽獎】

✅ 其他就交給運氣——新用戶與既有用戶都不會被落下!

📢 在留言區會合:分享你的得獎截圖!看看誰運氣最好!

#BTC #ETH #ZEC

Gate 广场

最後 12 小時!10,000 美元 CFD 卡券、Gate 世界盃禮盒等您帶回家!

猛戳直達抽獎現場 👉 https://www.gate.com/activities/pointprize?now_period=20

三步鎖定好禮:

✅ 在廣場保持活躍(發帖/按讚/分享)

✅ 點擊發帖頁【+】-【活動中心】-【社區抽獎】

✅ 剩下的交給運氣,新舊用戶絕不落空!

📢 留言區集合:曬出你的中獎截圖!讓我們看看誰的手氣最旺!

#BTC #ETH #ZEC

猛戳直達抽獎現場 👉 https://www.gate.com/activities/pointprize?now_period=20

三步鎖定好禮:

✅ 在廣場保持活躍(發帖/按讚/分享)

✅ 點擊發帖頁【+】-【活動中心】-【社區抽獎】

✅ 剩下的交給運氣,新舊用戶絕不落空!

📢 留言區集合:曬出你的中獎截圖!讓我們看看誰的手氣最旺!

#BTC #ETH #ZEC

- 打賞

- 4

- 3

- 轉發

- 分享

山顶Ryak:

冲就完了 👊查看更多

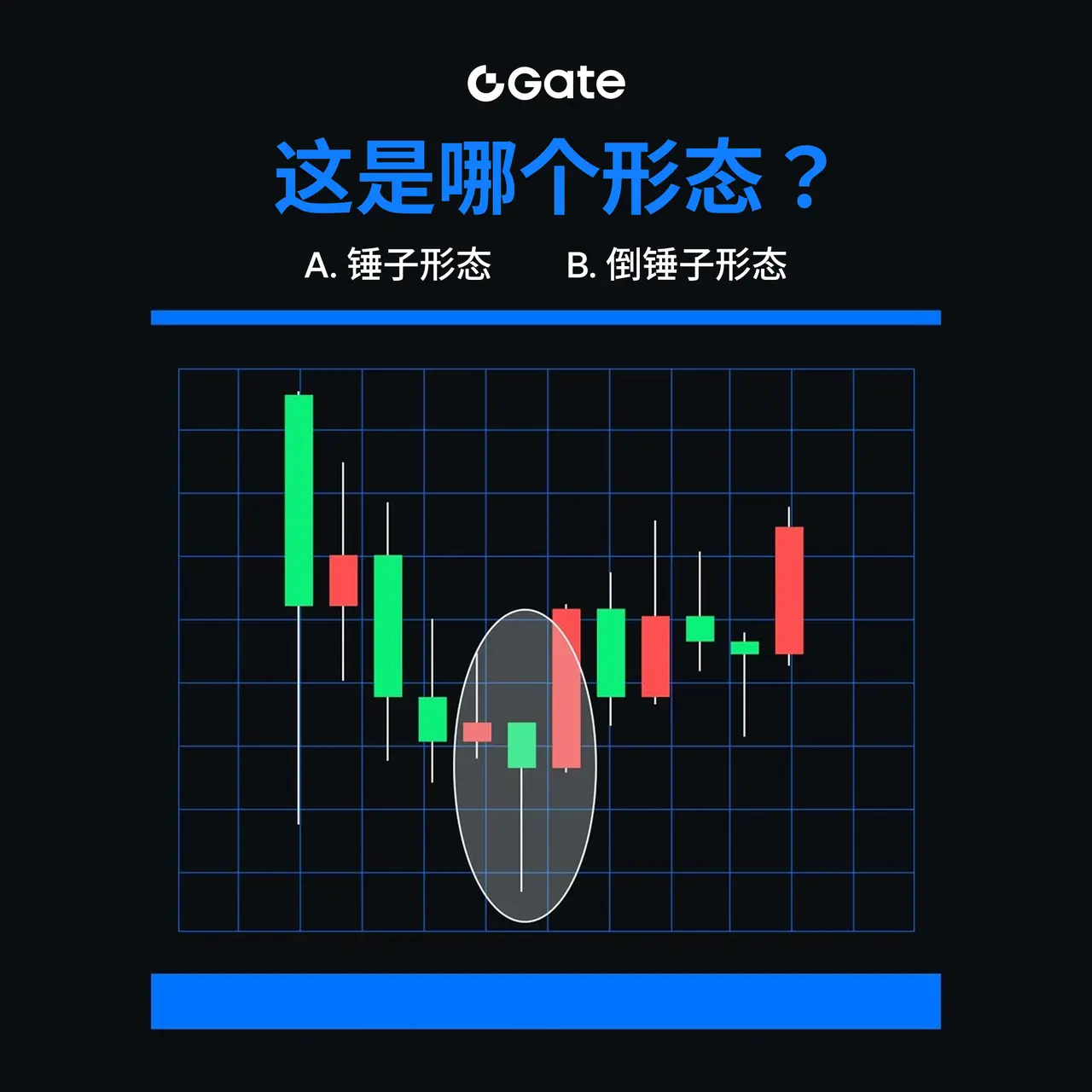

🎉 #Gate广场周末大放送 - 你能一眼辨認出這個燭形圖型嗎?

🎁 獎品

Yoyo 周邊 ×1 人

$5 GT ×4 人

📌 參與方式:

1️⃣ 追蹤 @Gate Square

2️⃣ 按讚並標記 @3 一位朋友

3️⃣ 在留言區留下你的答案

📅 截止日期:7 月 13 日 18:00(UTC+8)

🎁 獎品

Yoyo 周邊 ×1 人

$5 GT ×4 人

📌 參與方式:

1️⃣ 追蹤 @Gate Square

2️⃣ 按讚並標記 @3 一位朋友

3️⃣ 在留言區留下你的答案

📅 截止日期:7 月 13 日 18:00(UTC+8)

GT-0.14%

Gate 广场

🎉 #Gate广场周末大放送 - 你能一眼認出這個 K 線形態嗎?

🎁 獎品

悠悠球周邊 ×1 人

$5 GT ×4 人

📌 參與方式:

1️⃣ 追蹤 @Gate 廣場

2️⃣ 按讚並 @3 邀請位好友

3️⃣ 在留言區留下你的答案

📅 截止時間:7 月 13 日 18:00(UTC+8)

🎁 獎品

悠悠球周邊 ×1 人

$5 GT ×4 人

📌 參與方式:

1️⃣ 追蹤 @Gate 廣場

2️⃣ 按讚並 @3 邀請位好友

3️⃣ 在留言區留下你的答案

📅 截止時間:7 月 13 日 18:00(UTC+8)

- 打賞

- 4

- 5

- 轉發

- 分享

山顶Ryak:

衝就完了 👊查看更多

#世界杯冠军预测

2026 FIFA 世界盃冠軍預測:為什麼阿根廷仍是奪冠最強勁的競爭者

FIFA 世界盃已進入決勝的淘汰賽階段,每一場比賽都承受巨大的壓力,每一次失誤都可能終結一支球隊的旅程。剩下的國家隊已經展現出卓越的實力、戰術紀律與韌性,使這一屆成為近年來競爭最激烈的世界盃之一。儘管驚喜總是足球的一部分,但要預測最終冠軍,光靠情緒還不夠。這需要分析目前狀態、陣容平衡、防守組織、進攻效率、戰術靈活度,以及在壓力下的心理強度。

在整個賽事中,數支足球巨頭都符合預期,而少數黑馬也證明了團隊合作與紀律可以挑戰即使是最強的陣容。隨著準決賽臨近,爭奪世界盃獎盃的競爭變得更加白熱化,只有最完整的球隊才能撐過最後的階段。

為什麼阿根廷特別突出

在所有仍存的競爭者之中,阿根廷持續以穩定性讓人印象深刻,而不是倚賴個別瞬間的靈光乍現。他們的防守結構在整個賽事中保持有序,而中場則控制著球權,並主導重要比賽的節奏。進攻方面展現出耐心,能創造高品質的得分機會,卻不會過度依賴單一球員。

阿根廷最大的優勢在於平衡性。球隊的每一個部門都有貢獻,讓他們能夠因應不同對手,並在艱難局面中維持鎮定。

冠軍球隊的關鍵要素

贏得世界盃需要的遠不只是進攻天賦。歷史顯示,冠軍球隊通常具備若干共同特質。

有紀律的防守單位。

富創造力且努力的中場球員。

在禁區內的致命終結能力。

場上強有力的領導。

戰術靈活度。

陣容深度。

體

查看原文2026 FIFA 世界盃冠軍預測:為什麼阿根廷仍是奪冠最強勁的競爭者

FIFA 世界盃已進入決勝的淘汰賽階段,每一場比賽都承受巨大的壓力,每一次失誤都可能終結一支球隊的旅程。剩下的國家隊已經展現出卓越的實力、戰術紀律與韌性,使這一屆成為近年來競爭最激烈的世界盃之一。儘管驚喜總是足球的一部分,但要預測最終冠軍,光靠情緒還不夠。這需要分析目前狀態、陣容平衡、防守組織、進攻效率、戰術靈活度,以及在壓力下的心理強度。

在整個賽事中,數支足球巨頭都符合預期,而少數黑馬也證明了團隊合作與紀律可以挑戰即使是最強的陣容。隨著準決賽臨近,爭奪世界盃獎盃的競爭變得更加白熱化,只有最完整的球隊才能撐過最後的階段。

為什麼阿根廷特別突出

在所有仍存的競爭者之中,阿根廷持續以穩定性讓人印象深刻,而不是倚賴個別瞬間的靈光乍現。他們的防守結構在整個賽事中保持有序,而中場則控制著球權,並主導重要比賽的節奏。進攻方面展現出耐心,能創造高品質的得分機會,卻不會過度依賴單一球員。

阿根廷最大的優勢在於平衡性。球隊的每一個部門都有貢獻,讓他們能夠因應不同對手,並在艱難局面中維持鎮定。

冠軍球隊的關鍵要素

贏得世界盃需要的遠不只是進攻天賦。歷史顯示,冠軍球隊通常具備若干共同特質。

有紀律的防守單位。

富創造力且努力的中場球員。

在禁區內的致命終結能力。

場上強有力的領導。

戰術靈活度。

陣容深度。

體

Gate 广场

🦞 小龍蝦配啤酒,Gate 廣場預測世界盃冠軍倒計時 1️⃣ 天!

📌 參與方式

1️⃣ 使用 Gate 預測市場智慧監控等工具,預測世界盃冠軍

2️⃣ 帶 #世界杯冠军预测 發帖,或在世界盃相關貼文下評論

🎁 活動獎勵

1️⃣ 每日打卡:新人首帖送 20U,連續打卡最高領 300U!

2️⃣ 熱度好文:互動越多,獎勵越多,Top 5 贏限定小龍蝦禮盒!

3️⃣ TG 群接龍:加入廣場 TG 群,每日接龍抽代幣!

👉️ https://t.me/+ihdSN4wCT344NDI1

詳情:https://www.gate.com/announcements/article/100547

📌 參與方式

1️⃣ 使用 Gate 預測市場智慧監控等工具,預測世界盃冠軍

2️⃣ 帶 #世界杯冠军预测 發帖,或在世界盃相關貼文下評論

🎁 活動獎勵

1️⃣ 每日打卡:新人首帖送 20U,連續打卡最高領 300U!

2️⃣ 熱度好文:互動越多,獎勵越多,Top 5 贏限定小龍蝦禮盒!

3️⃣ TG 群接龍:加入廣場 TG 群,每日接龍抽代幣!

👉️ https://t.me/+ihdSN4wCT344NDI1

詳情:https://www.gate.com/announcements/article/100547

- 打賞

- 5

- 5

- 轉發

- 分享

山顶Ryak:

冲就完了 👊查看更多