CJ_Blockchain

用户暂无简介

CJ_Blockchain

少年用大把时间彷徨,在几个瞬间成长。

股市其实也是,Meta用一天收复了整个6月的跌幅。

大部分的上涨其实就集中在那几天。如果错过了那几天,股票收益急速下滑。

这也是为什么波段哥、追涨杀跌哥很多时候跑不赢指数的原因之一。

股市其实也是,Meta用一天收复了整个6月的跌幅。

大部分的上涨其实就集中在那几天。如果错过了那几天,股票收益急速下滑。

这也是为什么波段哥、追涨杀跌哥很多时候跑不赢指数的原因之一。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

meta把多余的算力拿出来建云了。

然后市场应声暴跌。所以这个消息是被解读成了

“算力并没有这么紧缺?meta都有富余算力拿出来给其他人用了?”

目前市场是这么解读的,但实际上meta早该这么做了。

他们自己的开源模型做的一坨,自己员工训练模型+日常使用根本用不了那么多算力。早该拿出来变现了。

解读成算力不紧缺我觉得站不住脚。

然后市场应声暴跌。所以这个消息是被解读成了

“算力并没有这么紧缺?meta都有富余算力拿出来给其他人用了?”

目前市场是这么解读的,但实际上meta早该这么做了。

他们自己的开源模型做的一坨,自己员工训练模型+日常使用根本用不了那么多算力。早该拿出来变现了。

解读成算力不紧缺我觉得站不住脚。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

Circle’s misfortunes come all at once 🧐:

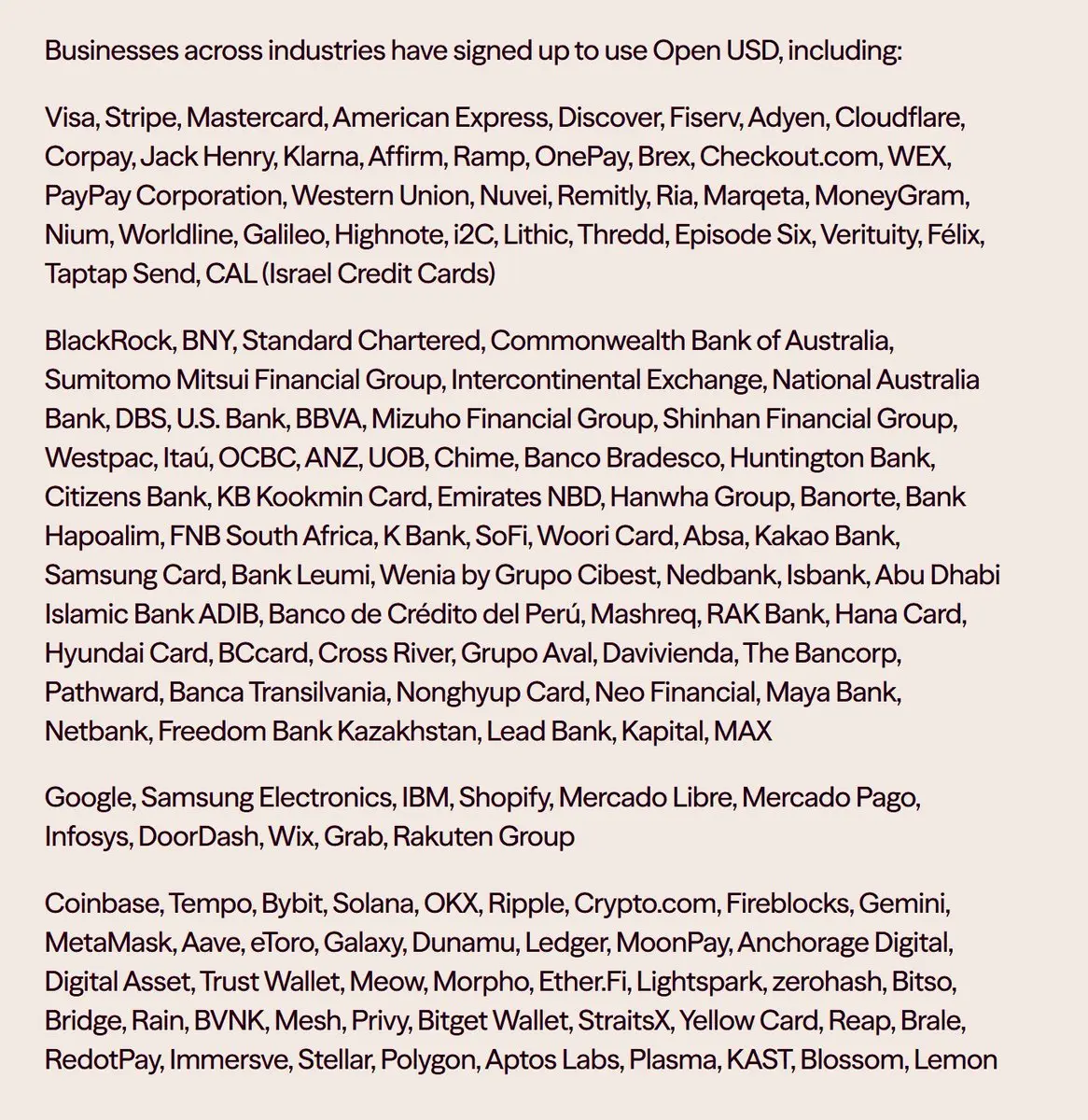

Dozens of financial companies, including Visa, Stripe, Mastercard, BlackRock, and Coinbase, will launch a new stablecoin called OUSD and share the returns with partners.

I checked the partners on the official website, and I’ve put the screenshot below. In short, besides Circle, every crypto ecosystem, every payments company, and every financial institution are all cooperating to create a new stablecoin—OUSD.

Apart from Circle…

Dozens of financial companies, including Visa, Stripe, Mastercard, BlackRock, and Coinbase, will launch a new stablecoin called OUSD and share the returns with partners.

I checked the partners on the official website, and I’ve put the screenshot below. In short, besides Circle, every crypto ecosystem, every payments company, and every financial institution are all cooperating to create a new stablecoin—OUSD.

Apart from Circle…

- 赞赏

- 点赞

- 评论

- 转发

- 分享

小作文又来了吗

今早市场传言称,为了让市场降温,CPO存储芯片业绩报全部放在8月发布

(8月31日是正式半年报最晚截止日,完整财报本来就允许7-8月随便选,8月披露本身合规,但监管不会统一下令把整个板块全部挪去8月,季报发布由企业自主选择,越早发布越对股价支撑越利好)

今早市场传言称,为了让市场降温,CPO存储芯片业绩报全部放在8月发布

(8月31日是正式半年报最晚截止日,完整财报本来就允许7-8月随便选,8月披露本身合规,但监管不会统一下令把整个板块全部挪去8月,季报发布由企业自主选择,越早发布越对股价支撑越利好)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

1、solana回暖

2、Ansem认领币情绪非常足

3、大家开始讨论空投

4、两周后有大额解锁(可能项目方本身也有市值管理需求)

所以应该买什么不用多说了吧🥲🥲🥲

2、Ansem认领币情绪非常足

3、大家开始讨论空投

4、两周后有大额解锁(可能项目方本身也有市值管理需求)

所以应该买什么不用多说了吧🥲🥲🥲

SOL5.67%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美股复盘

上周美股下跌的原因我认为主要两块吧。

一是养老金、机构持仓再平衡,所以开盘能看到包括存储和大科技都在下杀,存储比较强势后面又拉回来了

二是存储的炸裂财报,让市场觉得AI资本开支不可持续,连最坚挺的苹果都被迫涨价了。

所以现在指导我们投资的核心矛盾就是——AI CapEx是否可持续。这是当前最大的分歧点。我们只能靠数据论证

主要数据有两块:

1⃣OpenAI / Anthropic 的收入数据,这里主要看ARR

2⃣谷歌、亚马逊、微软、meta的资本开支和财报

如果大模型收入持续增长、巨头们的盈利增速维持且愿意持续投入那么资本开支就能维持

昨天 Anthropic的ARR出来了

620亿美元(环比净增约80亿美元,环比 5 月上旬 150 亿美金,环比增速 31%)

之前的数据大概是这样:

2月:140亿美元(环比净增约50亿美元,增速 55%)

3月:190亿美元(环比净增约50亿美元,增速 36%)

4月:300亿美元(环比净增约110亿美元,增速+58%)

5月末:540亿美元(增速 80%)

因为基数大了,所以肯定没办法像之前那样每月翻倍。但6月这个数据我认为是非常好的。那么第一个雷点解除。

至于第二个观测数据,我们只能等到7-8月的财报季才能知晓了。

接下来的一个月我觉得指数大概率是震荡了,因为大家要等权重股们的财报来定方向。

最近几周的主线就是 存储的上游们吃香

上周美股下跌的原因我认为主要两块吧。

一是养老金、机构持仓再平衡,所以开盘能看到包括存储和大科技都在下杀,存储比较强势后面又拉回来了

二是存储的炸裂财报,让市场觉得AI资本开支不可持续,连最坚挺的苹果都被迫涨价了。

所以现在指导我们投资的核心矛盾就是——AI CapEx是否可持续。这是当前最大的分歧点。我们只能靠数据论证

主要数据有两块:

1⃣OpenAI / Anthropic 的收入数据,这里主要看ARR

2⃣谷歌、亚马逊、微软、meta的资本开支和财报

如果大模型收入持续增长、巨头们的盈利增速维持且愿意持续投入那么资本开支就能维持

昨天 Anthropic的ARR出来了

620亿美元(环比净增约80亿美元,环比 5 月上旬 150 亿美金,环比增速 31%)

之前的数据大概是这样:

2月:140亿美元(环比净增约50亿美元,增速 55%)

3月:190亿美元(环比净增约50亿美元,增速 36%)

4月:300亿美元(环比净增约110亿美元,增速+58%)

5月末:540亿美元(增速 80%)

因为基数大了,所以肯定没办法像之前那样每月翻倍。但6月这个数据我认为是非常好的。那么第一个雷点解除。

至于第二个观测数据,我们只能等到7-8月的财报季才能知晓了。

接下来的一个月我觉得指数大概率是震荡了,因为大家要等权重股们的财报来定方向。

最近几周的主线就是 存储的上游们吃香

- 赞赏

- 点赞

- 评论

- 转发

- 分享

光赛道真的乱成一锅粥了。

技术路线太多。

卡脖子环节太多。

InP又被出口管制。

新技术出来第一时间要看到底利好和利空哪几家公司。

康宁GLW这玻璃桥目前看对天孚通信利空最多。

还是存储好啊。

技术路线太多。

卡脖子环节太多。

InP又被出口管制。

新技术出来第一时间要看到底利好和利空哪几家公司。

康宁GLW这玻璃桥目前看对天孚通信利空最多。

还是存储好啊。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最近怎么外资突然开始喊单A股了。

昨天大摩写了兆易创新的深度

然后Semi Analysis又写了北方华创。

昨天大摩写了兆易创新的深度

然后Semi Analysis又写了北方华创。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最近有很多关于GPU租赁价格的FUD。

首当其冲就是图一:英伟达H100现货租赁价格从4跌到了2.5左右。

当时根据Semi Analysis的数据,H100的长期协议价是上涨的(图二)

Semi觉得现货租赁价格反应短期需求,长协价格反应长期稳定的需求,长协涨、现货跌意味着短期需求向长期需求的转换。

另外今天还有一个新的消息(图三),亚马逊AWS的GPU租赁价格全线上调20%。

GPU的需求一直在增长,并没有放缓。

首当其冲就是图一:英伟达H100现货租赁价格从4跌到了2.5左右。

当时根据Semi Analysis的数据,H100的长期协议价是上涨的(图二)

Semi觉得现货租赁价格反应短期需求,长协价格反应长期稳定的需求,长协涨、现货跌意味着短期需求向长期需求的转换。

另外今天还有一个新的消息(图三),亚马逊AWS的GPU租赁价格全线上调20%。

GPU的需求一直在增长,并没有放缓。

AWS-9.67%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

存储越牛、消费电子越惨

存储越牛、买存储的公司越惨。

但问题是关英伟达啥事啊。 AI 要亡英伟达跌,AI站起来了英伟达还跌。

存储越牛、买存储的公司越惨。

但问题是关英伟达啥事啊。 AI 要亡英伟达跌,AI站起来了英伟达还跌。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

感觉股票上赚的钱都是辛辛苦苦赚来的。

还是币圈赚的钱亏起来舒服你说是吧?

还是币圈赚的钱亏起来舒服你说是吧?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我来心理按摩了,台积电最新的2027年CoWoS产能分配出炉。

全球AI XPU行业将实现约60%的同比增长。

2027年全球CoWoS总需求预计达到269.4万片(2026年预估为139.4万片),同比增长93%。

HBM需求激增:

2026年全球AI HBM消耗量预估为31bn Gb(百十亿千兆位)。

2027年预计最高可达51bn Gb。

其中英伟达Rubin R200(170.4万k GB)和Rubin Ultra(39.9万k GB),以及AMD MI400(82.9万k GB)和谷歌SunFish(114万k GB)是HBM消耗大户。HBM4和HBM4e将开始大规模采用。

半导体永不为奴,本周是最后的加仓机会。

全球AI XPU行业将实现约60%的同比增长。

2027年全球CoWoS总需求预计达到269.4万片(2026年预估为139.4万片),同比增长93%。

HBM需求激增:

2026年全球AI HBM消耗量预估为31bn Gb(百十亿千兆位)。

2027年预计最高可达51bn Gb。

其中英伟达Rubin R200(170.4万k GB)和Rubin Ultra(39.9万k GB),以及AMD MI400(82.9万k GB)和谷歌SunFish(114万k GB)是HBM消耗大户。HBM4和HBM4e将开始大规模采用。

半导体永不为奴,本周是最后的加仓机会。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

看到一个上重仓恒科的博主。

今天笑着录视频的

“虽然今天亏了6万,但是我下午还能安心看电影”

“你问问那些重仓韩股的,今天睡得着吗”

“你别管他翻了几倍,你就问他跌了10%痛不痛吧”

“我们这些在中低位科技的,拿得住,睡得着,这样才能在市场长期活下去”

怪不得他们能做短视频啊woc,不是常人啊,甚至不是正常人。

TMD别人都吃成巨人观了,这帮人还在那里“你看我早说是泡沫了吧”

今天笑着录视频的

“虽然今天亏了6万,但是我下午还能安心看电影”

“你问问那些重仓韩股的,今天睡得着吗”

“你别管他翻了几倍,你就问他跌了10%痛不痛吧”

“我们这些在中低位科技的,拿得住,睡得着,这样才能在市场长期活下去”

怪不得他们能做短视频啊woc,不是常人啊,甚至不是正常人。

TMD别人都吃成巨人观了,这帮人还在那里“你看我早说是泡沫了吧”

- 赞赏

- 点赞

- 评论

- 转发

- 分享

研究了一下 $LPK。

这公司在德国做高端制造设备的。 主营业务两块,一块给光伏公司提供设备,一块给晶圆厂、PCB厂提供设备。

过去几年一直在亏,业绩也没增长,主要就是研发支出雷打不动的很高,然后占营收大头的光伏设备这块业绩承压(理由嘛懂的都懂,光伏厂内卷扩不动产了)

但今年另一端有了新增长,INTC、TSM这些晶圆厂都要推玻璃基板,玻璃基板的封装和刻蚀会用到 $LPK 的设备,他们有个独家专利叫LIDE。

目前管理层给的业绩指引是2026年 营收1.14亿欧元、EBIT可能还要小亏,因为今年有一次性重组费用。几乎是0增长。

但值得注意的是,管理层业绩指引没有记入玻璃基板先进封装的收入。这也是弹性最大、毛利最高的一块收入。

目前市场对LPK的预期是2027年开始业绩兑现,收入涨到1.3亿欧,EBIT涨到2000万欧左右。 到时候的远期PE差不多是35x。 只能说还凑合。

整体感觉这家公司弹性是有的,但业绩兑现基本都到27年了,而且占营收大头的光伏设备这块业绩是承压的。我觉得下半年会有好的买入时机。现在有点小贵了。

这公司在德国做高端制造设备的。 主营业务两块,一块给光伏公司提供设备,一块给晶圆厂、PCB厂提供设备。

过去几年一直在亏,业绩也没增长,主要就是研发支出雷打不动的很高,然后占营收大头的光伏设备这块业绩承压(理由嘛懂的都懂,光伏厂内卷扩不动产了)

但今年另一端有了新增长,INTC、TSM这些晶圆厂都要推玻璃基板,玻璃基板的封装和刻蚀会用到 $LPK 的设备,他们有个独家专利叫LIDE。

目前管理层给的业绩指引是2026年 营收1.14亿欧元、EBIT可能还要小亏,因为今年有一次性重组费用。几乎是0增长。

但值得注意的是,管理层业绩指引没有记入玻璃基板先进封装的收入。这也是弹性最大、毛利最高的一块收入。

目前市场对LPK的预期是2027年开始业绩兑现,收入涨到1.3亿欧,EBIT涨到2000万欧左右。 到时候的远期PE差不多是35x。 只能说还凑合。

整体感觉这家公司弹性是有的,但业绩兑现基本都到27年了,而且占营收大头的光伏设备这块业绩是承压的。我觉得下半年会有好的买入时机。现在有点小贵了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

总结一下从昨晚到今天美股和亚洲市场的下跌逻辑和原因:

1⃣加息预期利空现在疯狂花钱现金流后置的大科技:如GOOGLE、AMZN、MSFT

2⃣智谱的优异表现让大家质疑前言模型的大额投入是否有必要,从而质疑巨头们是否会削减开支、首当其冲的就是目前Gemini掉队的谷歌(戏称“北美豆包”)

这波有点像之前的DeepSeek时刻

3⃣美光财报前资金避险需求、再叠加韩股的巨大去杠杆

4⃣6月底的养老金再平衡、CTA量化砸盘。

仔细分析这几个利空。

1、加息这件事大家是基于FOMC鹰派发言和过去的CPI数据,但问题是CPI上涨是因为原油价格,现在核心矛盾已经解决了,我觉得不是什么大问题。

2、智谱这件事,我的感受是LLM之间的护城河有点低,一旦你稍微不那么智能了,用户迁移起来无非就是换一个API的事情。

我认为这里最大的利空在于,如果后来者很容易通过蒸馏或者模仿用低成本去追赶龙一,龙一的巨大前沿探索投入是否还有必要?最后会不会囚徒困境大家都不愿意卷训练了。

3、美光财报我觉得不用担心,从各种预期和信息源来看,单纯财报一定是double beat,但市场怎么反应就不一定了。

4、资金层面的事情,过了6月就好了

所以综上所述,真正的利空大家还是担心资本开支维持不了了。智谱的出现又加大了大家的焦虑,再叠加涨多了去一下杠杆。但目前没有任何证据能证明开支的减少,整体上我觉得还是Buy the Dip的

1⃣加息预期利空现在疯狂花钱现金流后置的大科技:如GOOGLE、AMZN、MSFT

2⃣智谱的优异表现让大家质疑前言模型的大额投入是否有必要,从而质疑巨头们是否会削减开支、首当其冲的就是目前Gemini掉队的谷歌(戏称“北美豆包”)

这波有点像之前的DeepSeek时刻

3⃣美光财报前资金避险需求、再叠加韩股的巨大去杠杆

4⃣6月底的养老金再平衡、CTA量化砸盘。

仔细分析这几个利空。

1、加息这件事大家是基于FOMC鹰派发言和过去的CPI数据,但问题是CPI上涨是因为原油价格,现在核心矛盾已经解决了,我觉得不是什么大问题。

2、智谱这件事,我的感受是LLM之间的护城河有点低,一旦你稍微不那么智能了,用户迁移起来无非就是换一个API的事情。

我认为这里最大的利空在于,如果后来者很容易通过蒸馏或者模仿用低成本去追赶龙一,龙一的巨大前沿探索投入是否还有必要?最后会不会囚徒困境大家都不愿意卷训练了。

3、美光财报我觉得不用担心,从各种预期和信息源来看,单纯财报一定是double beat,但市场怎么反应就不一定了。

4、资金层面的事情,过了6月就好了

所以综上所述,真正的利空大家还是担心资本开支维持不了了。智谱的出现又加大了大家的焦虑,再叠加涨多了去一下杠杆。但目前没有任何证据能证明开支的减少,整体上我觉得还是Buy the Dip的

DEEPSEEK-7.94%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美股阶段性展望

市场看似无视了FOMC上鹰派的发言。但我想想说其实并没有。因为我们都在投资半导体产业链,因为强劲的营收预期(分子端的增长),让市场短暂的无视了分母端带来的风险。

接下来的市场我认为会更加分化:确定性更强、增长预期更明确的标的会继续涨(比如存储)、而那些比较中位、叙事不太性感、资本开支又有点高的标的(比如Neocloud)可能就是震荡甚至下行了。

市场的分化会比之前更加严重。

如果降息周期在这里走完的话,其实对大科技不是什么好事、更加利好了半导体产业链上游。

从现金流的角度考虑,存储、GPU们在这几年现金流都前置了。即便AI很牛逼,巨头们现金流转正也是未来了。 利率上行的话,明显利好现金流前置的标的。

这周有个很有趣的事情是NVDA发债了,NVDA明明不缺钱,肉眼可见的未来也不缺钱,说明老黄也认为可能当前是近几年借钱最好的时机?

市场看似无视了FOMC上鹰派的发言。但我想想说其实并没有。因为我们都在投资半导体产业链,因为强劲的营收预期(分子端的增长),让市场短暂的无视了分母端带来的风险。

接下来的市场我认为会更加分化:确定性更强、增长预期更明确的标的会继续涨(比如存储)、而那些比较中位、叙事不太性感、资本开支又有点高的标的(比如Neocloud)可能就是震荡甚至下行了。

市场的分化会比之前更加严重。

如果降息周期在这里走完的话,其实对大科技不是什么好事、更加利好了半导体产业链上游。

从现金流的角度考虑,存储、GPU们在这几年现金流都前置了。即便AI很牛逼,巨头们现金流转正也是未来了。 利率上行的话,明显利好现金流前置的标的。

这周有个很有趣的事情是NVDA发债了,NVDA明明不缺钱,肉眼可见的未来也不缺钱,说明老黄也认为可能当前是近几年借钱最好的时机?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

看了下智谱。抛开目前流通盘极小、7月和明年要解锁重定价这件事,简单看看智谱现在到底贵不贵。

先给智谱一个面子,直接对标Anthropic。

Anthropic最新披露的数据

ARR=470亿美元,估值按照1万亿算。 ARR/估值=21 左右

智谱三月份估算的ARR是17亿人民币,过去三个月,智谱又翻天覆地变化了一波。我们直接给智普ARR拉到30亿。

目前估值大概8500亿人民币,ARR/估值=283,大概是Anthropic的十倍。

所以贵不贵呢?太他妈贵了。

但是流通盘小啊,7月之前流通盘不到5%,7月基石投资者解锁8%左右。流通盘差不多能到13%。而且基石都是机构,他们未必会卖。

智谱感觉能一直炒到明年大额解锁。

先给智谱一个面子,直接对标Anthropic。

Anthropic最新披露的数据

ARR=470亿美元,估值按照1万亿算。 ARR/估值=21 左右

智谱三月份估算的ARR是17亿人民币,过去三个月,智谱又翻天覆地变化了一波。我们直接给智普ARR拉到30亿。

目前估值大概8500亿人民币,ARR/估值=283,大概是Anthropic的十倍。

所以贵不贵呢?太他妈贵了。

但是流通盘小啊,7月之前流通盘不到5%,7月基石投资者解锁8%左右。流通盘差不多能到13%。而且基石都是机构,他们未必会卖。

智谱感觉能一直炒到明年大额解锁。

- 赞赏

- 点赞

- 评论

- 转发

- 分享