Investing With Brandon

用户暂无简介

Investing With Brandon

散户选择行权价完全错误。

他们打开期权链。

他们看Delta值。

0.32 Delta。

32%概率价内。

"我赌这个概率。"

这里有一个大问题...

Delta没有考虑的因素:

每股收益增长率。

营收趋势。

公司是否有护城河。

市场是否处于泡沫。

美联储是否即将加息。

它只考虑4个因素并称之为"概率",但排除了那么多真正的关键因素...

以下是我选择行权价的方法。

市场/股票便宜。

护城河/定价权/竞争优势/良好估值。

我卖出比已经低估的价格再低10%的看跌期权。

我选择一年以上期限,给EPS时间增长,估值重估上行。

投资组合担保看跌期权再次获胜。

查看原文他们打开期权链。

他们看Delta值。

0.32 Delta。

32%概率价内。

"我赌这个概率。"

这里有一个大问题...

Delta没有考虑的因素:

每股收益增长率。

营收趋势。

公司是否有护城河。

市场是否处于泡沫。

美联储是否即将加息。

它只考虑4个因素并称之为"概率",但排除了那么多真正的关键因素...

以下是我选择行权价的方法。

市场/股票便宜。

护城河/定价权/竞争优势/良好估值。

我卖出比已经低估的价格再低10%的看跌期权。

我选择一年以上期限,给EPS时间增长,估值重估上行。

投资组合担保看跌期权再次获胜。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你从我的帖子中获得了价值,你会喜欢我的10天股票与期权转型培训。

没有日内交易。

没有波段交易。

没有废话。

只有正确的股票与期权方式 + 加入我的精英Discord社区

在此处设置:

查看原文没有日内交易。

没有波段交易。

没有废话。

只有正确的股票与期权方式 + 加入我的精英Discord社区

在此处设置:

- 赞赏

- 点赞

- 评论

- 转发

- 分享

散户投资者一生都被灌输那些垃圾话术,告诉你如何在股市里赚钱。

多做交易

多看屏幕

多画线

多用指标

承担更多杠杆

把时机掌握得更好

使用更复杂的期权策略

最终要实现的……结果却全都是白费。

你最终会感到的厌恶,前所未有,绝非你以往经历过的任何东西可比。

你把心和灵魂都投入到交易里,却没有赚到钱。

就像几乎所有人一样……

到了那一步,你会放弃,并开始觉得股市不适合你。

但我花了多年才终于明白的残酷真相是:不是你的问题,而是你在试图预测那种不可预测的东西……

想选中下一个会赢钱的老虎机位置。

这根本不可能用一种可重复的方式实现……

而当你脑海里的那个开关被拨动时,一切都会改变。

我发这篇帖子没有别的动机,只是想帮助大家把投资组合做大。

因为我知道,每一个账户背后都是一个人——有家庭,有未来,而未来要靠钱来支撑。

所以,如果你在2026年要做的只有一件事,你就必须去看我做的这条YouTube视频。

它讲清楚了:我用了十多年的时间,逐步摸索出如何通过股票和期权来扩大资产。

不再做日内交易。

不再搞那些垃圾期权策略。

就到这了!

如果你已经准备好把一切都扭转过来,这里是我关于这个主题的YouTube播放列表链接:

你再也不会以同样的眼光看待这一切了。

查看原文多做交易

多看屏幕

多画线

多用指标

承担更多杠杆

把时机掌握得更好

使用更复杂的期权策略

最终要实现的……结果却全都是白费。

你最终会感到的厌恶,前所未有,绝非你以往经历过的任何东西可比。

你把心和灵魂都投入到交易里,却没有赚到钱。

就像几乎所有人一样……

到了那一步,你会放弃,并开始觉得股市不适合你。

但我花了多年才终于明白的残酷真相是:不是你的问题,而是你在试图预测那种不可预测的东西……

想选中下一个会赢钱的老虎机位置。

这根本不可能用一种可重复的方式实现……

而当你脑海里的那个开关被拨动时,一切都会改变。

我发这篇帖子没有别的动机,只是想帮助大家把投资组合做大。

因为我知道,每一个账户背后都是一个人——有家庭,有未来,而未来要靠钱来支撑。

所以,如果你在2026年要做的只有一件事,你就必须去看我做的这条YouTube视频。

它讲清楚了:我用了十多年的时间,逐步摸索出如何通过股票和期权来扩大资产。

不再做日内交易。

不再搞那些垃圾期权策略。

就到这了!

如果你已经准备好把一切都扭转过来,这里是我关于这个主题的YouTube播放列表链接:

你再也不会以同样的眼光看待这一切了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如何在2026年当下投资10万美元:

(不过适用于任何金额)

$40k $VOO

$40k $Q

$20k 个股

卖出以投资组合担保(而非现金担保)的一年期看跌期权,标的公司需满足以下条件:

1. 必须低于内在价值。

2. 必须具有护城河。

3. 必须拥有定价权。

4. 必须具有持久的竞争优势。

5. 若被指派股票,我必须能接受长期持有,届时可运用轮动策略耐心“处理掉”这些股票(若我想的话)。

关键要点:

- 以投资组合担保,而非现金。

- 我会控制比例,确保一旦被指派,我的基础投资组合可用来产生现金以应对交割。

- 做一年期合约。

- 若上述五项条件均满足,被指派概率较低;但即使被指派也没关系!因为这是一家好公司,价格也很合适。

- 正是这套方法让我在短短几年内资产达到数百万美元……说实话,若有正确的框架,这比大多数人想象的要简单得多。

(不过适用于任何金额)

$40k $VOO

$40k $Q

$20k 个股

卖出以投资组合担保(而非现金担保)的一年期看跌期权,标的公司需满足以下条件:

1. 必须低于内在价值。

2. 必须具有护城河。

3. 必须拥有定价权。

4. 必须具有持久的竞争优势。

5. 若被指派股票,我必须能接受长期持有,届时可运用轮动策略耐心“处理掉”这些股票(若我想的话)。

关键要点:

- 以投资组合担保,而非现金。

- 我会控制比例,确保一旦被指派,我的基础投资组合可用来产生现金以应对交割。

- 做一年期合约。

- 若上述五项条件均满足,被指派概率较低;但即使被指派也没关系!因为这是一家好公司,价格也很合适。

- 正是这套方法让我在短短几年内资产达到数百万美元……说实话,若有正确的框架,这比大多数人想象的要简单得多。

VOO0.81%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我每月通过期权赚大约$29k 。

没有日内交易

没有波段交易

没有备兑开仓

没有现金担保看跌期权

没有废话

相反,我是这样做的:

构建基础投资组合

卖出投资组合担保看跌期权(非现金担保)

用卖出看跌期权的权利金买入LEAPS

用卖出看跌期权的权利金买入股票

保持比率在可控范围

我可以向一个13岁的孩子解释清楚,而且我可能会超越读到此文的95%的人。

简单即胜利。

查看原文没有日内交易

没有波段交易

没有备兑开仓

没有现金担保看跌期权

没有废话

相反,我是这样做的:

构建基础投资组合

卖出投资组合担保看跌期权(非现金担保)

用卖出看跌期权的权利金买入LEAPS

用卖出看跌期权的权利金买入股票

保持比率在可控范围

我可以向一个13岁的孩子解释清楚,而且我可能会超越读到此文的95%的人。

简单即胜利。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

如果你在2010年把2000美元投入美光 $MU ,你今天就会变得很有钱。

嗯……

让我们把情况演下去——假如你当时什么都没做,一直持有到现在。

到2015年底,你大概会有约3250美元

并且什么都没做

然后看着这3250美元在2018年的高点一路涨到约13200美元

还是什么都没做

然后看着13200美元在2018年末的崩盘中几乎腰斩,跌到约7300美元

仍然什么都没做

然后看着7300美元在2021年11月的高点飙升到约21400美元

还是什么都没做

然后看着21400美元在2022年9月的低点崩塌到约11600美元

还是没做任何事

然后看着11600美元现在爆发式增长到约175700美元

而出于某种原因,你终于决定要做点什么了……

然后是的——2010年在美光 投入的2000美元,今天大约值175700美元。

这个教训是一样的。

每个人都幻想着那个最终数字。

几乎没有人有勇气在经历波动的同时坚持下来,从而创造出那个数字……

查看原文嗯……

让我们把情况演下去——假如你当时什么都没做,一直持有到现在。

到2015年底,你大概会有约3250美元

并且什么都没做

然后看着这3250美元在2018年的高点一路涨到约13200美元

还是什么都没做

然后看着13200美元在2018年末的崩盘中几乎腰斩,跌到约7300美元

仍然什么都没做

然后看着7300美元在2021年11月的高点飙升到约21400美元

还是什么都没做

然后看着21400美元在2022年9月的低点崩塌到约11600美元

还是没做任何事

然后看着11600美元现在爆发式增长到约175700美元

而出于某种原因,你终于决定要做点什么了……

然后是的——2010年在美光 投入的2000美元,今天大约值175700美元。

这个教训是一样的。

每个人都幻想着那个最终数字。

几乎没有人有勇气在经历波动的同时坚持下来,从而创造出那个数字……

- 赞赏

- 1

- 评论

- 转发

- 分享

“但当市场暴跌50%时会发生什么,布兰登?”

什么都不会发生。

我的比例始终处于可控状态。我卖出的看跌期权金额从未超过我的基础投资组合能够轻松覆盖的范围——即便是在大幅下跌之后也是如此。

所以50%的暴跌不会触发我的保证金追缴,不会迫使我抛售,不会让我血本无归。

你知道它实际上会带来什么吗?

让每一家优秀公司都打折出售,让看跌期权溢价达到多年来最丰厚的水平。

暴跌本身并不会摧毁人。

真正致命的是:毫无计划的过度杠杆。

查看原文什么都不会发生。

我的比例始终处于可控状态。我卖出的看跌期权金额从未超过我的基础投资组合能够轻松覆盖的范围——即便是在大幅下跌之后也是如此。

所以50%的暴跌不会触发我的保证金追缴,不会迫使我抛售,不会让我血本无归。

你知道它实际上会带来什么吗?

让每一家优秀公司都打折出售,让看跌期权溢价达到多年来最丰厚的水平。

暴跌本身并不会摧毁人。

真正致命的是:毫无计划的过度杠杆。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有趣的是,在市场里待了十多年后,我发现了一件事……

做着最疯狂期权策略的人,几乎总是最穷的……

铁鹰策略(Iron condors)。0DTE。5屏监控。轮动策略。整天都忙个不停。

与此同时,巴菲特身家几百亿美元(200 billion)*,一年只做几笔交易。

复杂≠精明。

我以低于其价值的价格买入优质公司,卖出1年以上期限、以投资组合作担保的看跌期权,并用LEAP看涨期权把最佳机会放大。

无聊、简单,但已经连续十年跑赢市场。

查看原文做着最疯狂期权策略的人,几乎总是最穷的……

铁鹰策略(Iron condors)。0DTE。5屏监控。轮动策略。整天都忙个不停。

与此同时,巴菲特身家几百亿美元(200 billion)*,一年只做几笔交易。

复杂≠精明。

我以低于其价值的价格买入优质公司,卖出1年以上期限、以投资组合作担保的看跌期权,并用LEAP看涨期权把最佳机会放大。

无聊、简单,但已经连续十年跑赢市场。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

每个人都认为卖出两年期看跌期权意味着你的钱被锁定了两年

实际发生的情况是这样的

我在市场变得便宜时卖出了两年期看跌期权

提前收取了丰厚的溢价

4个月后股票上涨,市场情绪逆转……那些合约涨了75%

于是我平仓了。在24个月中的4个月里赚取了75%的利润

释放了保证金,去寻找下一个机会

那些每周交易的卖家在那整个时间段里一点点赚取微利

我做了这一个决定

查看原文实际发生的情况是这样的

我在市场变得便宜时卖出了两年期看跌期权

提前收取了丰厚的溢价

4个月后股票上涨,市场情绪逆转……那些合约涨了75%

于是我平仓了。在24个月中的4个月里赚取了75%的利润

释放了保证金,去寻找下一个机会

那些每周交易的卖家在那整个时间段里一点点赚取微利

我做了这一个决定

- 赞赏

- 点赞

- 评论

- 转发

- 分享

散户:你用保证金卖出看跌期权??那可是会让人血本无归的。

我:我只是开通了保证金功能,但并没有实际使用。天壤之别。

散户:……有什么区别?

我:当我卖出一份看跌期权时,我并没有借钱。我是在**卖出**某样东西并收取现金。我的投资组合只是作为承诺的担保。

散户:那你要付保证金利息吗?

我:零利息……这就像你获批了房屋净值信贷额度但从未取用一分钱……只不过这个还倒贴我权利金。

散户:所以那个可怕的“保证金”部分其实从未发生?

我:关键就在这里……我的比例一直保持在安全范围内,即使市场下跌60%以上,我依然能覆盖所有责任。永远不会爆仓。

不要把开通保证金功能和用保证金赌博混为一谈……

卖出1年以上期、有持仓担保的看跌期权,保持比例健康

零利息。收取权利金。再投资。

查看原文我:我只是开通了保证金功能,但并没有实际使用。天壤之别。

散户:……有什么区别?

我:当我卖出一份看跌期权时,我并没有借钱。我是在**卖出**某样东西并收取现金。我的投资组合只是作为承诺的担保。

散户:那你要付保证金利息吗?

我:零利息……这就像你获批了房屋净值信贷额度但从未取用一分钱……只不过这个还倒贴我权利金。

散户:所以那个可怕的“保证金”部分其实从未发生?

我:关键就在这里……我的比例一直保持在安全范围内,即使市场下跌60%以上,我依然能覆盖所有责任。永远不会爆仓。

不要把开通保证金功能和用保证金赌博混为一谈……

卖出1年以上期、有持仓担保的看跌期权,保持比例健康

零利息。收取权利金。再投资。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有人付给我 $29k ,让我同意在 1.5 年后以 145 美元买入他们的 NVDA 股票。

把这话当面说出来。听起来就很假。

他们立刻给了我 25k 美元,只为一个“承诺”。

这个承诺是:以一个我会非常乐意支付的价格,买下我本来就很喜欢的那家公司。

如果 $NVDA 永远都不跌到那个水平?那我就什么都不用付,就白拿 $29k 。

如果跌了?我就以折扣价买到一家很棒的公司……同时还会保留那 29k 美元。

而且我的基础投资组合为整笔交易提供了保障,所以不会像 CSP 那样出现现金拖累。

这就是“投资组合保障看跌期权”(portfolio secured put)的力量

查看原文把这话当面说出来。听起来就很假。

他们立刻给了我 25k 美元,只为一个“承诺”。

这个承诺是:以一个我会非常乐意支付的价格,买下我本来就很喜欢的那家公司。

如果 $NVDA 永远都不跌到那个水平?那我就什么都不用付,就白拿 $29k 。

如果跌了?我就以折扣价买到一家很棒的公司……同时还会保留那 29k 美元。

而且我的基础投资组合为整笔交易提供了保障,所以不会像 CSP 那样出现现金拖累。

这就是“投资组合保障看跌期权”(portfolio secured put)的力量

- 赞赏

- 点赞

- 评论

- 转发

- 分享

散户:X上这家伙一个月把$2k 变成了$80k 。我现在跟着他的交易走。

我:他晒过几个亏损月份?

散户:……我只见过他赢的时候。

我:没错。每张截图背后,都有一片没人晒的爆仓账户坟墓。你看到的只是精彩集锦……

散户:所以这信息流就是幸存者偏差?

我:是的……如果他的策略真那么厉害,他几年内就能把$80k 复利成亿万富翁。但这种事没发生。

散户:那到底什么才管用?

我:没人截图的无聊东西。便宜买入优质公司。一年以上的投资组合,配合保护性看跌期权和最佳标的的长期看涨期权。

别根据别人的精彩集锦来构建你的策略……

查看原文我:他晒过几个亏损月份?

散户:……我只见过他赢的时候。

我:没错。每张截图背后,都有一片没人晒的爆仓账户坟墓。你看到的只是精彩集锦……

散户:所以这信息流就是幸存者偏差?

我:是的……如果他的策略真那么厉害,他几年内就能把$80k 复利成亿万富翁。但这种事没发生。

散户:那到底什么才管用?

我:没人截图的无聊东西。便宜买入优质公司。一年以上的投资组合,配合保护性看跌期权和最佳标的的长期看涨期权。

别根据别人的精彩集锦来构建你的策略……

- 赞赏

- 点赞

- 评论

- 转发

- 分享

牛市在欺骗你……

你的账户在上涨

你的信号正在持续盈利

你感觉自己很敏锐

但诚实地问自己一个问题:

你上涨是因为你的策略有效……还是因为潮水抬高了所有船只?

因为当潮水退去(它总会退去)时,你才会发现谁打造了真正的东西,谁只是顺风搭车。

我构建我的策略,是为了在上涨时赢利,并在下跌时生存、把握机会。

大多数人只完成了其中一半。

他们还只是没有意识到而已。

查看原文你的账户在上涨

你的信号正在持续盈利

你感觉自己很敏锐

但诚实地问自己一个问题:

你上涨是因为你的策略有效……还是因为潮水抬高了所有船只?

因为当潮水退去(它总会退去)时,你才会发现谁打造了真正的东西,谁只是顺风搭车。

我构建我的策略,是为了在上涨时赢利,并在下跌时生存、把握机会。

大多数人只完成了其中一半。

他们还只是没有意识到而已。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很多人需要花好几年才能意识到这个轮盘是个陷阱。

纸面上听起来很完美。

卖出看跌期权,被行权,卖出备兑看涨期权,重复。“收入机器。”

实际情况是这样的:

你卖出你不想要的垃圾股的看跌期权。

你被行权了。

现在你被困住了,卖出备兑看涨期权,限制了你反弹时的上涨空间。

所以你赚点小钱,而那些你本应该持有的好公司却抛下你一路狂奔。

我们来这里都是为了赚钱……对吧?

这不是正确的方法。

查看原文纸面上听起来很完美。

卖出看跌期权,被行权,卖出备兑看涨期权,重复。“收入机器。”

实际情况是这样的:

你卖出你不想要的垃圾股的看跌期权。

你被行权了。

现在你被困住了,卖出备兑看涨期权,限制了你反弹时的上涨空间。

所以你赚点小钱,而那些你本应该持有的好公司却抛下你一路狂奔。

我们来这里都是为了赚钱……对吧?

这不是正确的方法。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

股市会让你在最糟糕的时候想做错误的事情。

(这击垮了大多数人)

当股票昂贵且猛涨时,你感觉想买进一切。(通常风险更高)

当股票便宜且人人恐慌时,你感觉想抛售一切。(通常更划算)

当一只好股票横盘震荡时,你感觉想换掉它。(大幅上涨可能即将到来)

当你的计划即将奏效时,你却搞砸了……

市场不仅仅在考验你的研究/论点。

它考验的是你的耐心、纪律和情绪。

大多数人亏损并非因为愚蠢。

他们亏损是因为在市场剧烈波动时无法控制自己。

查看原文(这击垮了大多数人)

当股票昂贵且猛涨时,你感觉想买进一切。(通常风险更高)

当股票便宜且人人恐慌时,你感觉想抛售一切。(通常更划算)

当一只好股票横盘震荡时,你感觉想换掉它。(大幅上涨可能即将到来)

当你的计划即将奏效时,你却搞砸了……

市场不仅仅在考验你的研究/论点。

它考验的是你的耐心、纪律和情绪。

大多数人亏损并非因为愚蠢。

他们亏损是因为在市场剧烈波动时无法控制自己。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

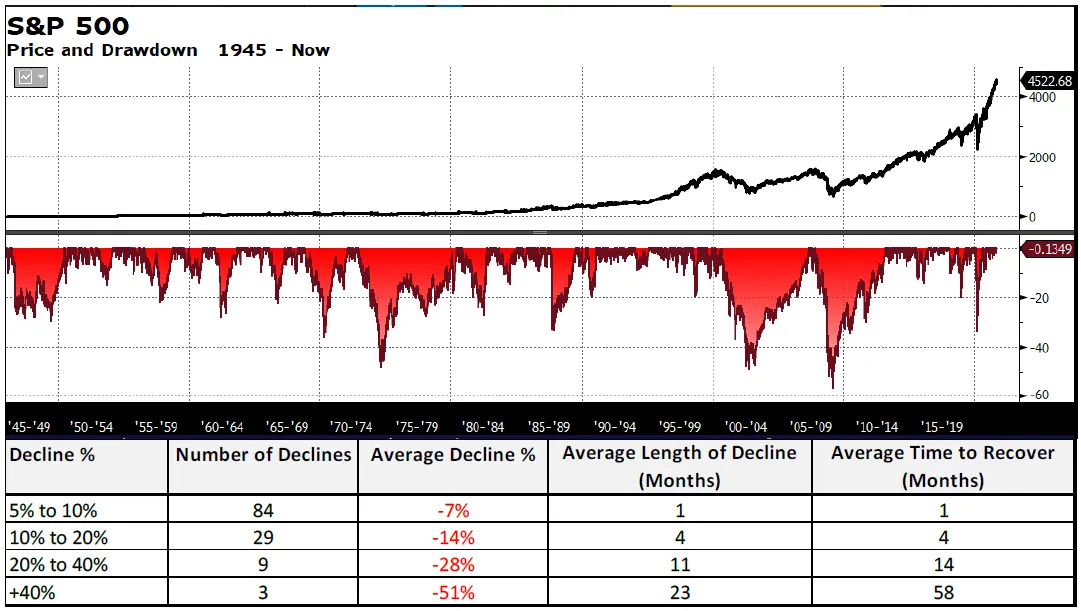

“不管你喜不喜欢,“大事件”都要来了。

问题是……你能在40%+的市场崩盘中活下来吗?

你会慌张吗?

你会把握机会、趁机获利吗?

你会被彻底清算吗?

这就是投机者与真正投资者之间的区别。

在牛市中做好准备赢下去,在熊市中生存下来,并把握机会。

查看原文问题是……你能在40%+的市场崩盘中活下来吗?

你会慌张吗?

你会把握机会、趁机获利吗?

你会被彻底清算吗?

这就是投机者与真正投资者之间的区别。

在牛市中做好准备赢下去,在熊市中生存下来,并把握机会。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

“我每个月需要从期权中赚到2,000美元的收入。”

就这一句话,比任何一次崩盘都让更多账户爆掉。

因为好的交易机会并不总是都在。

当你强迫自己去完成一个月度数字时,你就会开始用糟糕的价格卖出垃圾标的的看跌期权,只是为了达成配额。

我只在交易机会几乎完美的时候才会卖出。

有些月份我卖出很多。有些月份则完全不卖。

需要现金来维持生活?从你的持仓/仓位基础里卖出几股。

永远不要为了“卖出看跌期权”而卖出看跌期权。那个配额会把你埋了。

查看原文就这一句话,比任何一次崩盘都让更多账户爆掉。

因为好的交易机会并不总是都在。

当你强迫自己去完成一个月度数字时,你就会开始用糟糕的价格卖出垃圾标的的看跌期权,只是为了达成配额。

我只在交易机会几乎完美的时候才会卖出。

有些月份我卖出很多。有些月份则完全不卖。

需要现金来维持生活?从你的持仓/仓位基础里卖出几股。

永远不要为了“卖出看跌期权”而卖出看跌期权。那个配额会把你埋了。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

散户投资者:我只买我用过的品牌股票。我有iPhone,所以我持有苹果。简单。

我:喜欢这方法。但你有没有检查过苹果目前是否真的是一个好价格?

散户投资者:价格?我原以为好公司就是好买点。

我:一家伟大的公司若价格糟糕,仍然是糟糕的投资。即使是最好的生意也可能过于昂贵。

散户投资者:……所以我可能为优质公司支付过高?

我:很可能。我只在伟大公司交易价格低于其价值时买入。然后我会卖出一年以上投资组合担保看跌期权,并买入长期看涨期权以放大极具吸引力的布局。

散户投资者:所以是公司和价格都要考虑?

我:两者都要。盲目以任何价格买入苹果,就是好公司变成平庸回报的原因。

别把伟大公司等同于伟大投资……

即使是最好的生意,在错误的价格下也是糟糕的买入。

查看原文我:喜欢这方法。但你有没有检查过苹果目前是否真的是一个好价格?

散户投资者:价格?我原以为好公司就是好买点。

我:一家伟大的公司若价格糟糕,仍然是糟糕的投资。即使是最好的生意也可能过于昂贵。

散户投资者:……所以我可能为优质公司支付过高?

我:很可能。我只在伟大公司交易价格低于其价值时买入。然后我会卖出一年以上投资组合担保看跌期权,并买入长期看涨期权以放大极具吸引力的布局。

散户投资者:所以是公司和价格都要考虑?

我:两者都要。盲目以任何价格买入苹果,就是好公司变成平庸回报的原因。

别把伟大公司等同于伟大投资……

即使是最好的生意,在错误的价格下也是糟糕的买入。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

请...停手

停止卖出现金担保看跌期权

停止在牛市股票上卖出备兑看涨期权

停止日内交易

停止做短期期权交易

停止带着情绪投资

停止追随破产的人群

相反,这样做:

- 建立基础投资组合

- 卖出组合担保看跌期权

- 用现金流买入更多股票和少量长期期权

- 了解你拥有什么以及为什么持有

- 把波动视为机会

- 做1年以上的长期交易,因为它们更容易

- 保持比率平衡

- 耐心等待

查看原文停止卖出现金担保看跌期权

停止在牛市股票上卖出备兑看涨期权

停止日内交易

停止做短期期权交易

停止带着情绪投资

停止追随破产的人群

相反,这样做:

- 建立基础投资组合

- 卖出组合担保看跌期权

- 用现金流买入更多股票和少量长期期权

- 了解你拥有什么以及为什么持有

- 把波动视为机会

- 做1年以上的长期交易,因为它们更容易

- 保持比率平衡

- 耐心等待

- 赞赏

- 点赞

- 评论

- 转发

- 分享