GateUser-df796f3c

用户暂无简介

GateUser-df796f3c

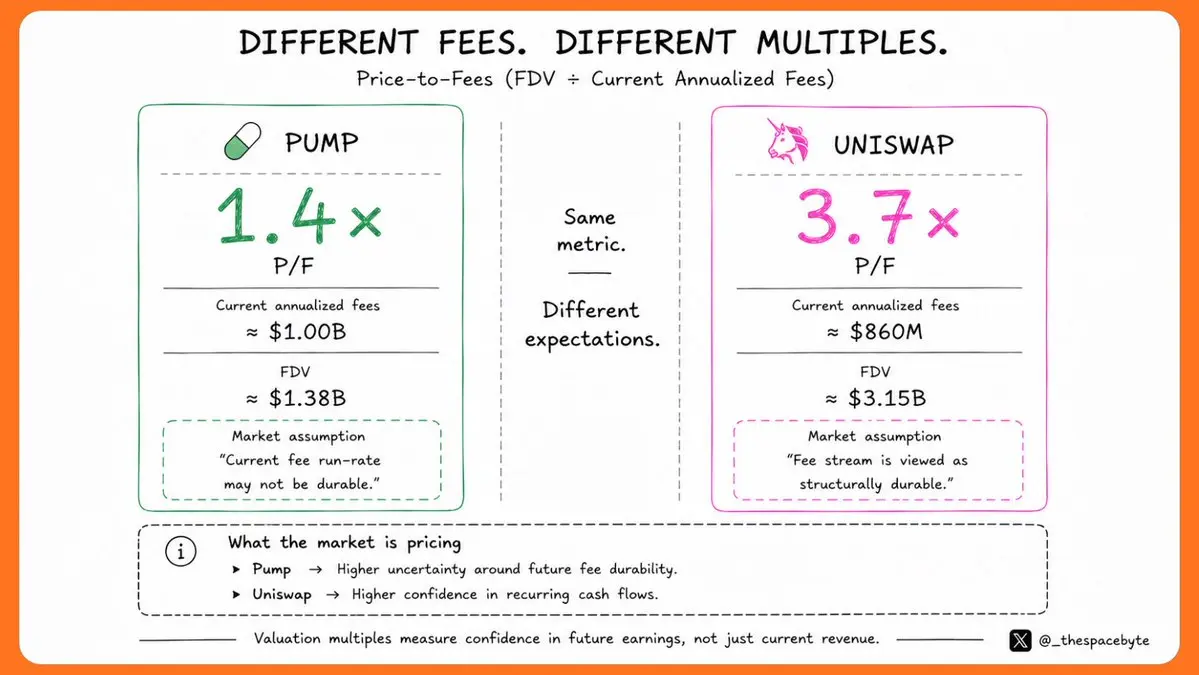

Pump 和 Uniswap 都在持续打印手续费。

市场却没有给它们相同的价格。

用今天的年化手续费跑率来看:

– $PUMP : ~1.4x 市价/手续费

– $UNI : ~3.7x 市价/手续费

同一指标。

不同预期。

差距并不在于它们今天赚了什么。

而在于投资者认为它们明天能赚什么。

@Pumpfun 的手续费引擎围绕加密中最具周期性的业务之一打造:迷因币的发行与交易。

@Uniswap 的收入来自更广泛的基础。

现货交易。

流动性。

多条链。

多年积累的成熟网络效应。

市场正在给它所认为会在数年之后仍继续产生这些手续费的业务更高的估值倍数。

它这样做是否正确是另一个问题。

如果 Pump 证明其当前的手续费跑率比市场预期更具持久性,那么今天的折扣可能会很快消失。

如果随着迷因币周期的热度下滑,较低的倍数将会得到合理解释。

这就是估值倍数所衡量的内容。

不是昨天的手续费。

而是市场对明天的信心。

有时,机会并不在于找到那个产生最多收入的协议。

而在于找到市场最不愿意相信仍能持续做到这点的那个协议。

查看原文市场却没有给它们相同的价格。

用今天的年化手续费跑率来看:

– $PUMP : ~1.4x 市价/手续费

– $UNI : ~3.7x 市价/手续费

同一指标。

不同预期。

差距并不在于它们今天赚了什么。

而在于投资者认为它们明天能赚什么。

@Pumpfun 的手续费引擎围绕加密中最具周期性的业务之一打造:迷因币的发行与交易。

@Uniswap 的收入来自更广泛的基础。

现货交易。

流动性。

多条链。

多年积累的成熟网络效应。

市场正在给它所认为会在数年之后仍继续产生这些手续费的业务更高的估值倍数。

它这样做是否正确是另一个问题。

如果 Pump 证明其当前的手续费跑率比市场预期更具持久性,那么今天的折扣可能会很快消失。

如果随着迷因币周期的热度下滑,较低的倍数将会得到合理解释。

这就是估值倍数所衡量的内容。

不是昨天的手续费。

而是市场对明天的信心。

有时,机会并不在于找到那个产生最多收入的协议。

而在于找到市场最不愿意相信仍能持续做到这点的那个协议。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

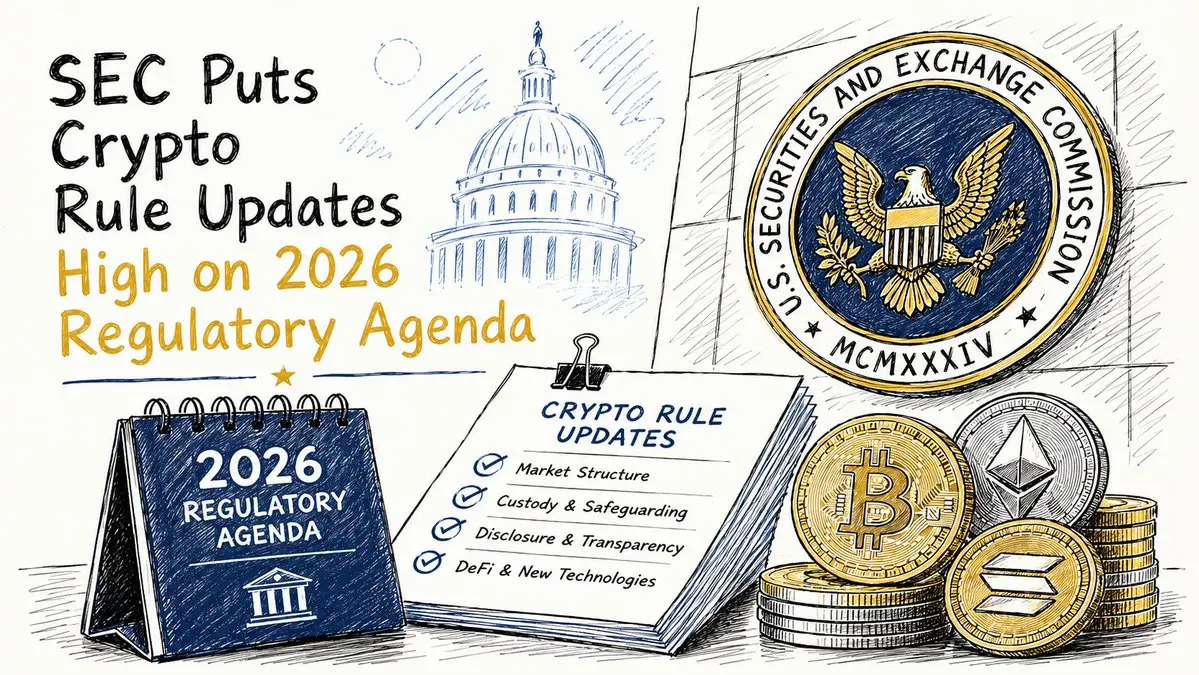

美国证券交易委员会(SEC)2026 年“监管加密”议程更引人注目的,是它不包含什么,而不是它包含什么。

对执法的强调更少。

对制定规则手册的强调更多。

三项优先事项:

1. 合规的产品上线

2. 加密资产融资

3. 托管以及用于代币化证券的链上交易

这与过去几年的姿态不同。

最引人注目的并不是代币化证券。

而是对符合条件的初创企业提供最长四年的注册豁免。

其他内容都在描述加密如何融入既有市场。

这将改变建立新公司的经济学。

创始人会为确定性进行优化。

资本会追随确定性。

如果该豁免在制定规则的过程中得以保留,最大的影响或许不会落在当今的市场领先者身上。

而是落在下一代加密公司决定在哪里注册、筹集资金并上线。

市场通常先给产品定价。

之后才会为监管的选择权定价。

这是该行业在很长一段时间里首次拥有的监管选择权之一。

查看原文对执法的强调更少。

对制定规则手册的强调更多。

三项优先事项:

1. 合规的产品上线

2. 加密资产融资

3. 托管以及用于代币化证券的链上交易

这与过去几年的姿态不同。

最引人注目的并不是代币化证券。

而是对符合条件的初创企业提供最长四年的注册豁免。

其他内容都在描述加密如何融入既有市场。

这将改变建立新公司的经济学。

创始人会为确定性进行优化。

资本会追随确定性。

如果该豁免在制定规则的过程中得以保留,最大的影响或许不会落在当今的市场领先者身上。

而是落在下一代加密公司决定在哪里注册、筹集资金并上线。

市场通常先给产品定价。

之后才会为监管的选择权定价。

这是该行业在很长一段时间里首次拥有的监管选择权之一。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

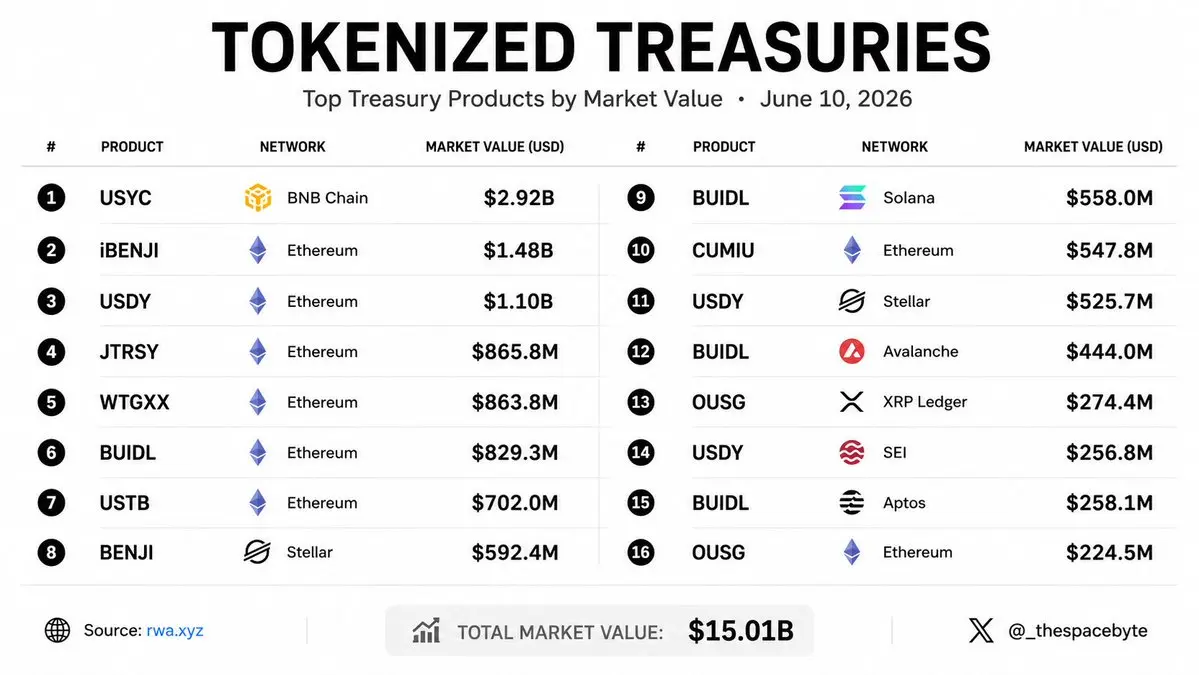

六个产品控制了超过一半的代币化国债价值。

BUIDL。BENJI。OUSG。USDY。WTGXX。mUSD。

看起来很像2020年的DeFi市场结构。

Uniswap、Curve、Balancer和SushiSwap曾经对流动性有着相同的掌控。

然后碎片化到来了。

新进入者通过降低费用、扩展抵押品类型,捕获了现有需求方未能满足的需求。

WisdomTree刚刚获得SEC批准,允许进行24/7的二级市场交易并以USDC结算。

这就是切入点。

不是另一个代币化国债产品。

是最大基金尚未拥有的流动性机制。

观察WTGXX是否会吸引那些现有基金结构无法满足的配置者。

集中度总是看起来是永久的,直到出现新的访问模型。

这一次,解锁更像是市场基础设施,而非收益竞争。

查看原文BUIDL。BENJI。OUSG。USDY。WTGXX。mUSD。

看起来很像2020年的DeFi市场结构。

Uniswap、Curve、Balancer和SushiSwap曾经对流动性有着相同的掌控。

然后碎片化到来了。

新进入者通过降低费用、扩展抵押品类型,捕获了现有需求方未能满足的需求。

WisdomTree刚刚获得SEC批准,允许进行24/7的二级市场交易并以USDC结算。

这就是切入点。

不是另一个代币化国债产品。

是最大基金尚未拥有的流动性机制。

观察WTGXX是否会吸引那些现有基金结构无法满足的配置者。

集中度总是看起来是永久的,直到出现新的访问模型。

这一次,解锁更像是市场基础设施,而非收益竞争。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

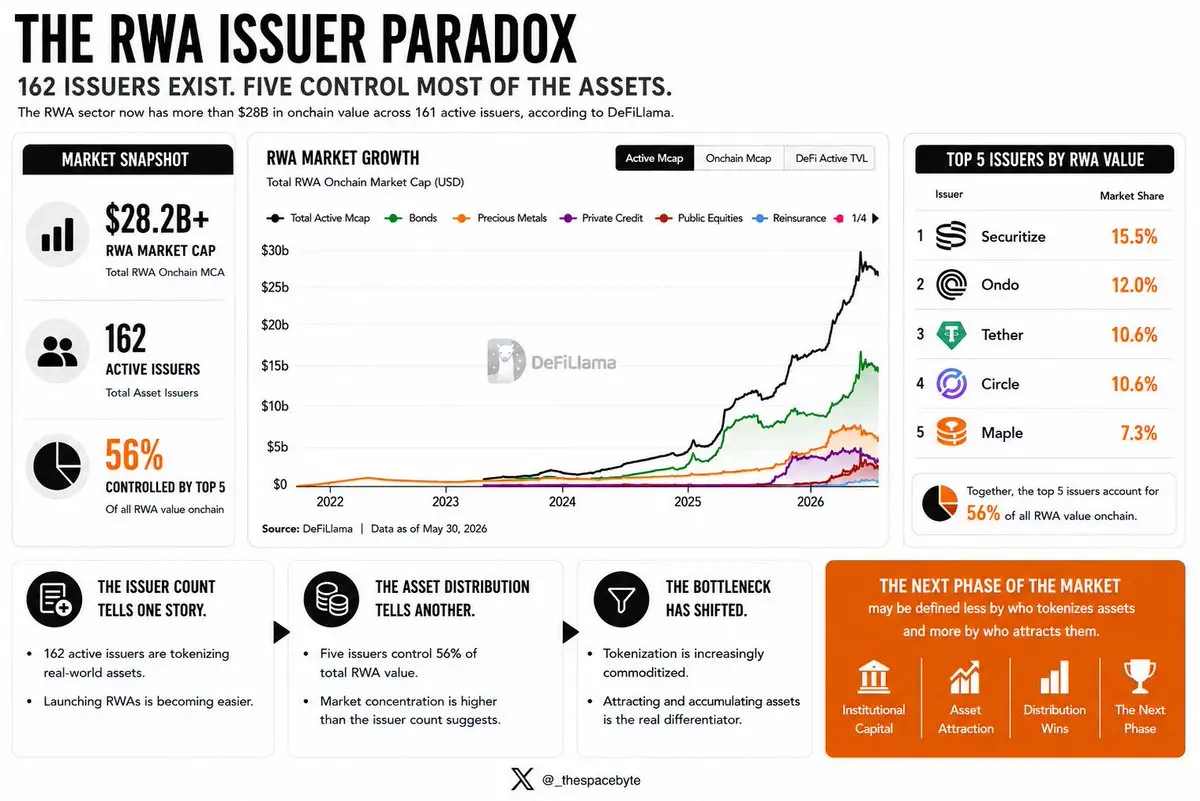

根据DeFiLlama,RWA行业现在在链上的价值超过$28B ,由161个活跃发行人提供。

分布范围比发行人数量所显示的要窄。

- @Securitize: 15.5%

- @OndoFinance: 12.0%

- @Tether: 10.6%

- @Circle: 10.6%

- @maplefinance: 7.3%

它们合计大约占链上所有RWA价值的56%。

发行人数量讲述一个故事。

资产分布讲述另一个故事。

推出RWA变得越来越容易。

积累资产则不然。

市场的下一阶段可能不再由谁对资产进行代币化来定义,而是由谁吸引资产来定义。

分布范围比发行人数量所显示的要窄。

- @Securitize: 15.5%

- @OndoFinance: 12.0%

- @Tether: 10.6%

- @Circle: 10.6%

- @maplefinance: 7.3%

它们合计大约占链上所有RWA价值的56%。

发行人数量讲述一个故事。

资产分布讲述另一个故事。

推出RWA变得越来越容易。

积累资产则不然。

市场的下一阶段可能不再由谁对资产进行代币化来定义,而是由谁吸引资产来定义。

RWA0.34%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

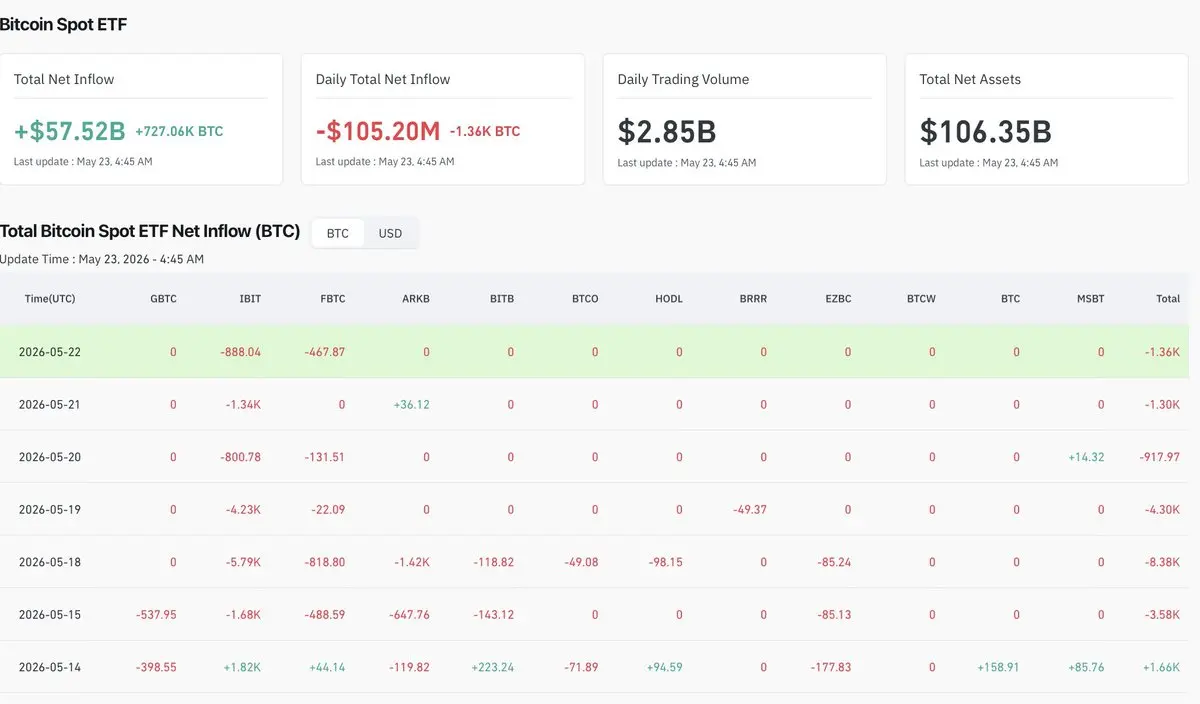

59,351 BTC 离开了美国现货比特币ETF,时间在5月15日至6月3日之间。

根据数据报告,这是自推出以来最大的一次赎回潮。

20天的窗口期更大:73,080 BTC 和 54.2亿美元的资金流出。

时间点使得这些数据变得有趣。

就在几周前,4月曾是2026年最强劲的ETF月份,吸引了19.7亿美元的净流入。

然后资金流动突然逆转。

比特币的基本面并没有那么快发生变化。

宏观条件却发生了变化。

1. 美伊紧张局势升级。

2. 股市波动增加。

3. 利率降息预期重新定价。

卖出行为看起来不像是对比特币的拒绝,更像是风险敞口的减少。

这个区别很重要。

最初的ETF假设是,ETF会成为一种永久的需求来源。

但最新的资金流显示出不同的情况。

ETF不是需求渠道。

它们是流动性渠道。

当风险偏好上升时,资金进入。

当风险偏好下降时,资金退出。

另一个数据点也指向同一个方向。

比特币一年来的大户余额变化在同期变为负值。

• ETF投资者减少了敞口。

• 大户持有者减少了敞口。

不同的群体,同样的行为。

6月4日的资金流入大约$3M 结束了这波潮,但这并不能回答更大的问题。

接下来的4到6周的ETF资金流数据将会揭示答案。

在2024年和2025年的大部分时间里,ETF流动反映的是采用情况。

到了2026年,它们越来越多地反映机构的风险偏好。

这可能是更有用的指标。

根据数据报告,这是自推出以来最大的一次赎回潮。

20天的窗口期更大:73,080 BTC 和 54.2亿美元的资金流出。

时间点使得这些数据变得有趣。

就在几周前,4月曾是2026年最强劲的ETF月份,吸引了19.7亿美元的净流入。

然后资金流动突然逆转。

比特币的基本面并没有那么快发生变化。

宏观条件却发生了变化。

1. 美伊紧张局势升级。

2. 股市波动增加。

3. 利率降息预期重新定价。

卖出行为看起来不像是对比特币的拒绝,更像是风险敞口的减少。

这个区别很重要。

最初的ETF假设是,ETF会成为一种永久的需求来源。

但最新的资金流显示出不同的情况。

ETF不是需求渠道。

它们是流动性渠道。

当风险偏好上升时,资金进入。

当风险偏好下降时,资金退出。

另一个数据点也指向同一个方向。

比特币一年来的大户余额变化在同期变为负值。

• ETF投资者减少了敞口。

• 大户持有者减少了敞口。

不同的群体,同样的行为。

6月4日的资金流入大约$3M 结束了这波潮,但这并不能回答更大的问题。

接下来的4到6周的ETF资金流数据将会揭示答案。

在2024年和2025年的大部分时间里,ETF流动反映的是采用情况。

到了2026年,它们越来越多地反映机构的风险偏好。

这可能是更有用的指标。

BTC1.75%

- 赞赏

- 3

- 1

- 转发

- 分享

windx:

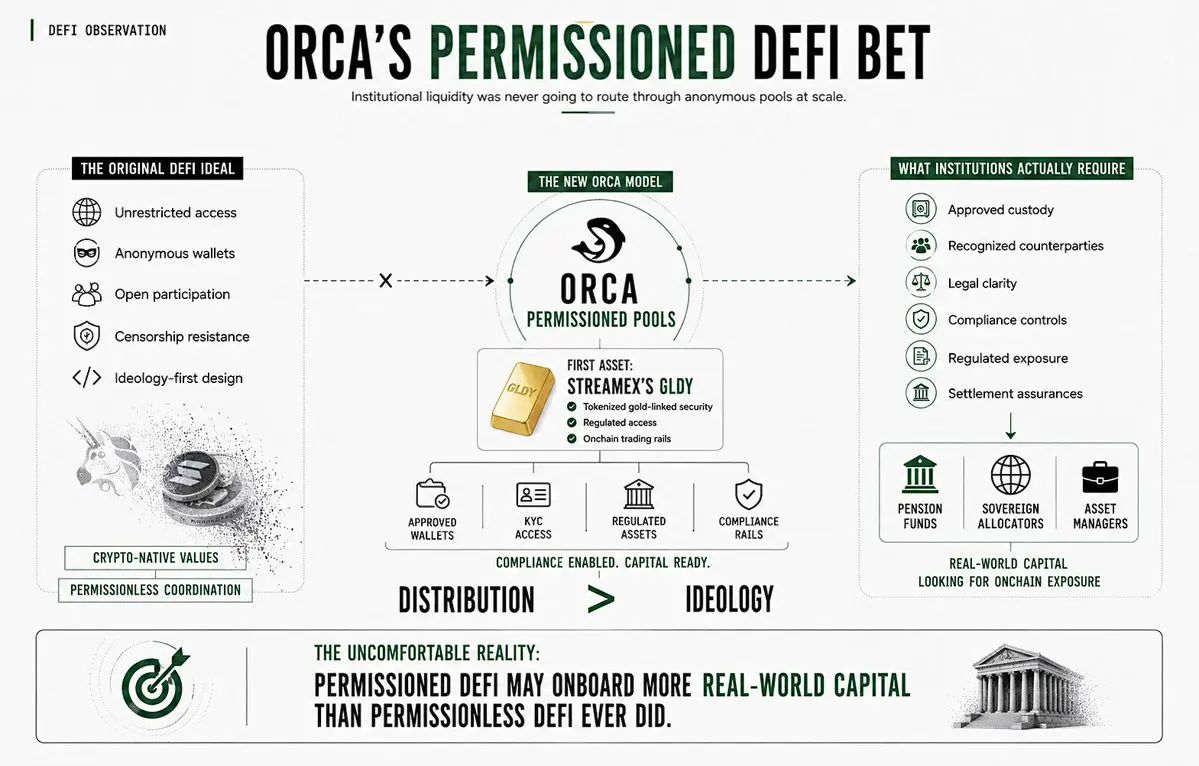

密切关注.@orca_so 刚刚推出了有权限的去中心化金融池。

讽刺的是,权限最严格的协议将吸引最多的机构流动性。

每个加密货币的老兵都原则上讨厌这种模式。

受限访问。

批准的钱包。

合规门控。

受监管的资产。

正是养老金基金和主权基金配置者一直在寻求的。

第一个资产是 Streamex 的 GLDY:

• 代币化的黄金挂钩证券

• 受监管的访问

• 链上交易通道

这就是现在的方向。

市场不是根据意识形态进行路由的。

它会路由到:

• 托管被批准

• 合规得到满足

• 对手方被认可

• 法律风险最小化

Orca 比大多数去中心化金融协议更快理解了这一点。

尤其比 Uniswap 更快。

因为机构资本绝不会通过匿名无限制的池子大规模进入。

令人不安的现实是,有权限的去中心化金融可能会引入比无权限去中心化金融更多的现实世界资本。

查看原文讽刺的是,权限最严格的协议将吸引最多的机构流动性。

每个加密货币的老兵都原则上讨厌这种模式。

受限访问。

批准的钱包。

合规门控。

受监管的资产。

正是养老金基金和主权基金配置者一直在寻求的。

第一个资产是 Streamex 的 GLDY:

• 代币化的黄金挂钩证券

• 受监管的访问

• 链上交易通道

这就是现在的方向。

市场不是根据意识形态进行路由的。

它会路由到:

• 托管被批准

• 合规得到满足

• 对手方被认可

• 法律风险最小化

Orca 比大多数去中心化金融协议更快理解了这一点。

尤其比 Uniswap 更快。

因为机构资本绝不会通过匿名无限制的池子大规模进入。

令人不安的现实是,有权限的去中心化金融可能会引入比无权限去中心化金融更多的现实世界资本。

- 赞赏

- 4

- 评论

- 转发

- 分享

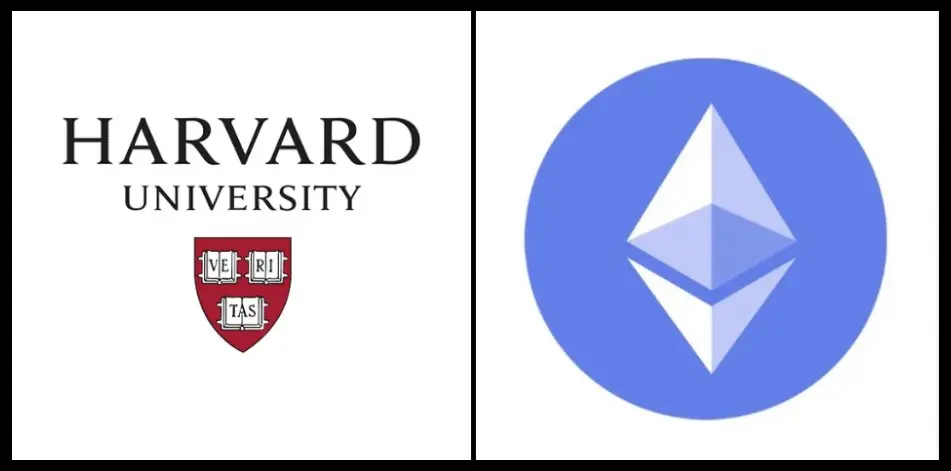

在第一季度,哈佛在同一季度内进入和退出了$87M ETH头寸。

30年期美国国债收益率为5.19%。

ETH/BTC仍接近周期低点。

ETH Gas同时处于历史低位。

布局比头条本身更重要。

$87M 相对于哈佛的资本基础来说微不足道。

但从一个多年代的资产配置者持有一个季度通常意味着该头寸几乎立即未能通过内部审查阈值。

这成为机构资产配置网络中的次要信号事件。

这里的结构很简单:

• 主权债券收益率仍具竞争力

• ETH手续费活动减弱

• ETH/BTC表现不佳

• 机构门槛利率上升

历史上,当流动性扩大和链上活动同时加快时,ETH表现优于其他资产。

这两个条件都尚未完全具备。

无效条件:

ETH/BTC在长期时间框架内重新获得强势,同时长期收益率仍然处于高位。

查看原文30年期美国国债收益率为5.19%。

ETH/BTC仍接近周期低点。

ETH Gas同时处于历史低位。

布局比头条本身更重要。

$87M 相对于哈佛的资本基础来说微不足道。

但从一个多年代的资产配置者持有一个季度通常意味着该头寸几乎立即未能通过内部审查阈值。

这成为机构资产配置网络中的次要信号事件。

这里的结构很简单:

• 主权债券收益率仍具竞争力

• ETH手续费活动减弱

• ETH/BTC表现不佳

• 机构门槛利率上升

历史上,当流动性扩大和链上活动同时加快时,ETH表现优于其他资产。

这两个条件都尚未完全具备。

无效条件:

ETH/BTC在长期时间框架内重新获得强势,同时长期收益率仍然处于高位。

- 赞赏

- 1

- 评论

- 转发

- 分享

“永久ETF买入”论点的影响力比我预期的还要快地减弱。

现货比特币ETF在连续4个交易日中录得大约12.6亿美元的净流出。

• 仅周一:$648M 净流出。

• 比特币:年初至今下跌14.6%。仍在大约74,500美元附近交易,压力较大。

这很重要,因为市场在2024年大部分时间里将ETF资本定价为结构性被动需求。

现在的资金流显示出相反的趋势。

机构$BTC 敞口正越来越像周期性宏观资本:

• 流动性扩张时风险偏好上升

• 波动性收敛时风险偏好下降

• 对利率、美元强势和宏观不确定性高度敏感

这改变了整个边际买家方程式。

2024年的上涨主要由现货驱动。

2026年再次越来越由衍生品主导。

关注现货与期货的成交量比率。

如果期货主导地位持续上升,而ETF资金流减弱,$BTC 将失去定义后ETF突破阶段的“持续现货吸收”动态。

这将使市场重新回归加密原生的流动性引擎:

• 稳定币扩张

• 链上杠杆

• 国债部署

• 永续合约未平仓合约增长

• 抵押品流通速度

具有讽刺意味的是,ETF可能最终会让链上流动性变得更加重要。

因为一旦华尔街的资金流变成周期性而非结构性,系统就需要内部流动性反身性来维持扩张。

这才是真正发生在资金外流头条背后的转折点。

现货比特币ETF在连续4个交易日中录得大约12.6亿美元的净流出。

• 仅周一:$648M 净流出。

• 比特币:年初至今下跌14.6%。仍在大约74,500美元附近交易,压力较大。

这很重要,因为市场在2024年大部分时间里将ETF资本定价为结构性被动需求。

现在的资金流显示出相反的趋势。

机构$BTC 敞口正越来越像周期性宏观资本:

• 流动性扩张时风险偏好上升

• 波动性收敛时风险偏好下降

• 对利率、美元强势和宏观不确定性高度敏感

这改变了整个边际买家方程式。

2024年的上涨主要由现货驱动。

2026年再次越来越由衍生品主导。

关注现货与期货的成交量比率。

如果期货主导地位持续上升,而ETF资金流减弱,$BTC 将失去定义后ETF突破阶段的“持续现货吸收”动态。

这将使市场重新回归加密原生的流动性引擎:

• 稳定币扩张

• 链上杠杆

• 国债部署

• 永续合约未平仓合约增长

• 抵押品流通速度

具有讽刺意味的是,ETF可能最终会让链上流动性变得更加重要。

因为一旦华尔街的资金流变成周期性而非结构性,系统就需要内部流动性反身性来维持扩张。

这才是真正发生在资金外流头条背后的转折点。

BTC1.75%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

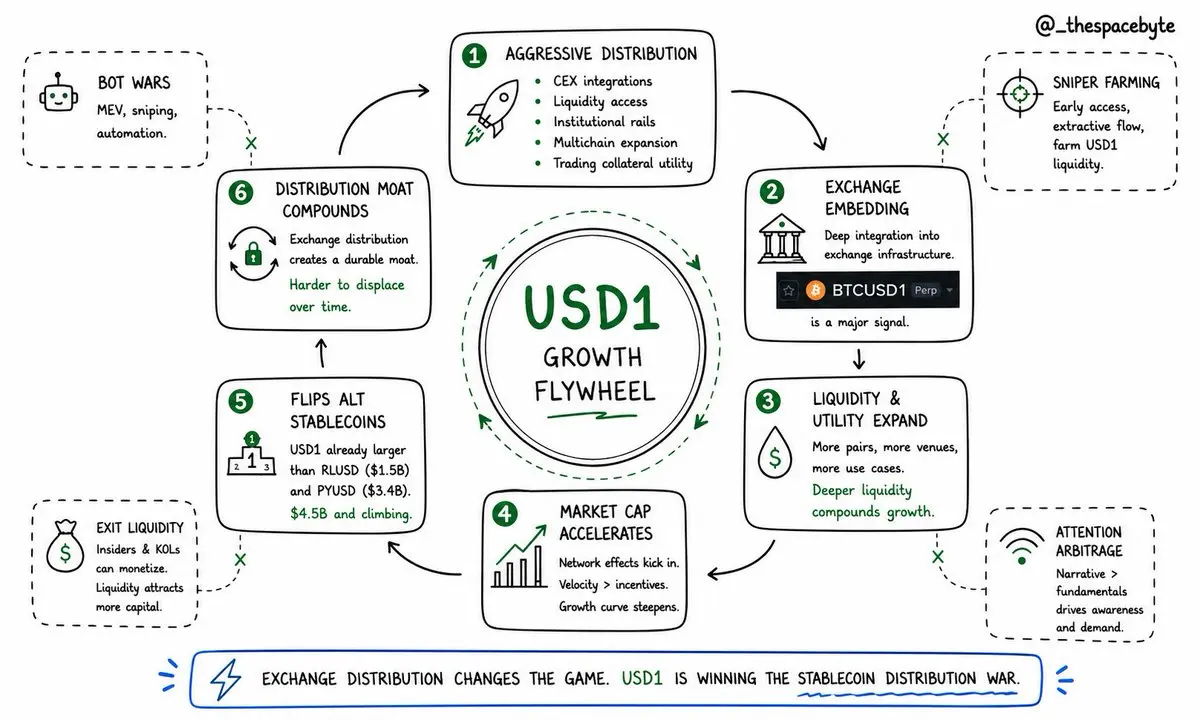

.@worldlibertyfi 的 USD1 在这么短的时间内就冲到 45 亿美元($4.5B),这并不正常——这不是典型的稳定币增长。

这就是激进分发的样子。

大多数稳定币都试图通过 DeFi 激励来赢得市场。

USD1 正在通过以下途径扩张:

• CEX 集成

• 流动性接入

• 机构通道

• 多链扩展

• 交易抵押品的实用性

而现在,BTCUSD1 Perp. 已正式在 @ 上线,并提供 100x 杠杆。

这比大多数人意识到的信号要大得多。

一旦某种稳定币开始深度嵌入交易所基础设施,增长曲线就会发生彻底改变。

市场仍然低估了交易所分发在稳定币主导地位中的强大力量。

这么早就切换 PYUSD 和 RLUSD,就已经在告诉你接下来可能会朝哪个方向发展。

查看原文这就是激进分发的样子。

大多数稳定币都试图通过 DeFi 激励来赢得市场。

USD1 正在通过以下途径扩张:

• CEX 集成

• 流动性接入

• 机构通道

• 多链扩展

• 交易抵押品的实用性

而现在,BTCUSD1 Perp. 已正式在 @ 上线,并提供 100x 杠杆。

这比大多数人意识到的信号要大得多。

一旦某种稳定币开始深度嵌入交易所基础设施,增长曲线就会发生彻底改变。

市场仍然低估了交易所分发在稳定币主导地位中的强大力量。

这么早就切换 PYUSD 和 RLUSD,就已经在告诉你接下来可能会朝哪个方向发展。

- 赞赏

- 点赞

- 评论

- 转发

- 分享