Gate 研究院:6 月市场结构性回调,资金集中于脉冲式放量机会

摘要

-

2026 年 6 月,加密市场未能延续 5 月的修复性反弹,BTC、ETH 月跌幅超过 20%,BNB、XRP、DOGE、ADA 等主流资产同步承压,显示本轮回调是市场整体风险偏好的系统性收缩。

-

本轮行情整体呈现“下跌广、分化强、均值失真”的特征。在 Top 500 有效样本中,6 月共有 126 枚代币上涨、350 枚下跌、17 枚基本持平,下跌标的占比达到 70.99%。

-

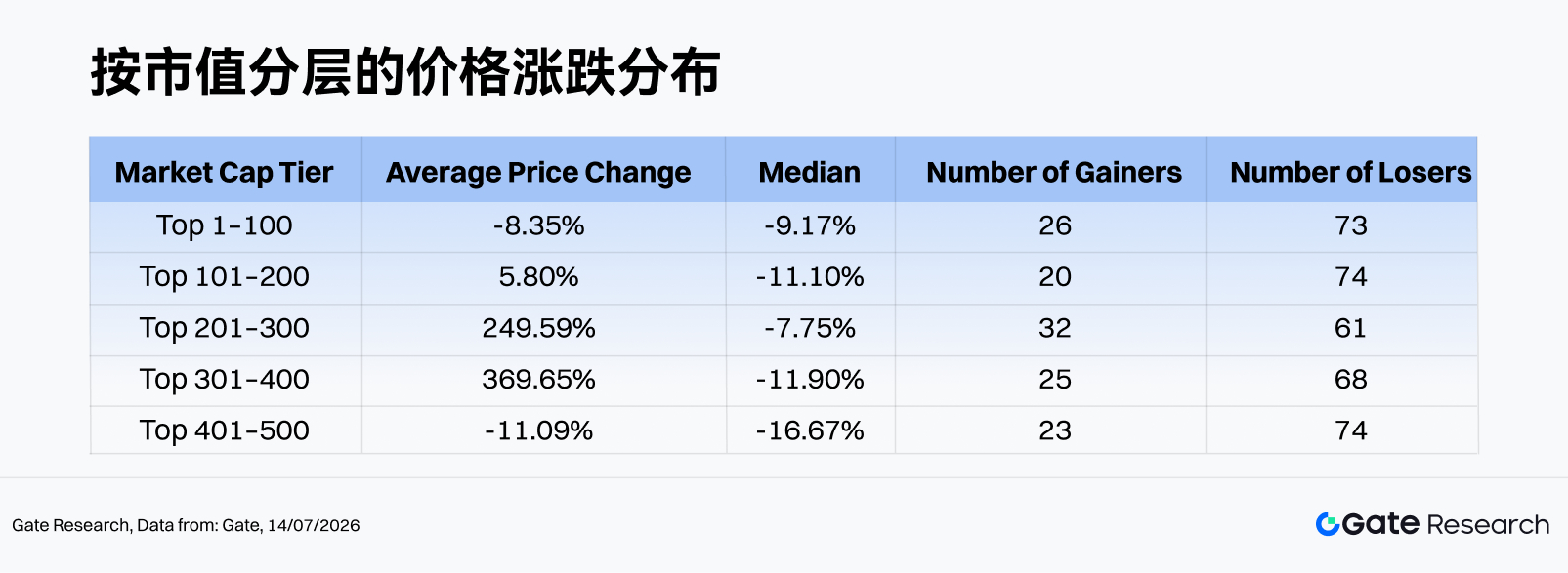

从市值分层看,Top 1–100 平均跌幅 -8.35%,中位数 -9.17%;Top 401–500 平均跌幅 -11.09%,中位数 -16.67%。Rank 201–400 区间虽然均值被 CYDX、ANSEM 等极端标的大幅抬高,但多数代币仍为下跌,呈现出典型的“少数极端拉升掩盖大面积回撤”结构。

-

涨幅榜由低市值、高波动、事件驱动型代币主导,CYDX(+35,729.13%)、ANSEM(+23,901.60%)、VELVET(+1,548.44%)位居前列。跌幅榜则集中于流动性退潮、前期叙事降温或缺乏新增催化的标的,H(-84.36%)、M(-80.17%)跌幅居前。

-

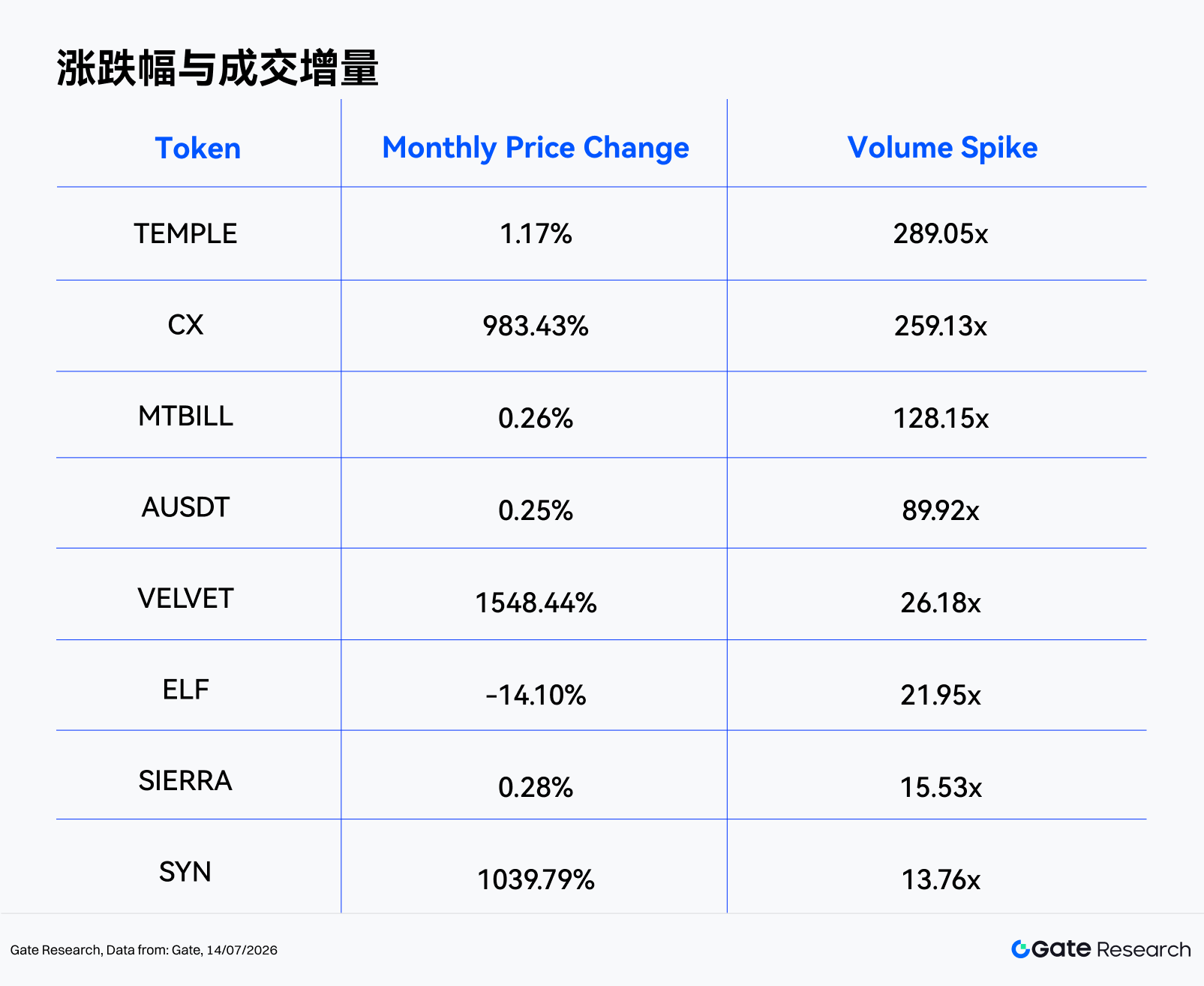

成交量方面,450 个有效样本的平均 Volume Spike 为 2.54x,中位数仅 0.49x,仅有 17 个代币放量超过 3 倍、8 个代币超过 10 倍。TEMPLE(289.05x)、CX(259.13x)、MTBILL(128.15x)位居放量榜前列。其中 CX、VELVET、SYN 属于“量价齐升”的强势案例,而 ELF、CELO 等出现“放量下跌”,需警惕资金分发或流动性压力。

1. 加密行情速览

2026 年 6 月,全球加密市场在 5 月阶段性修复后再度转弱,加密市场市值从 6 月 1 日约 2.56T 美元下降至 6 月 30 日约 2.16T 美元,月内回撤 15.74%。月内最高点出现在 6 月 1 日,最低点出现在 6 月 29 日,说明市场压力几乎贯穿全月,直到月底才出现有限企稳迹象。

BTC 自月初约 $73,570 高位一路回落,月内低点触及约 $58,189,月末收于约 $58,519,全月跌幅约 -20.5%,价格重新逼近 2024 年以来低位区间。市场风险偏好显著降温,资金从加密资产继续流向 AI、半导体及潜在大型 IPO 主题,BTC 与美股科技风险资产的联动由 5 月的支撑因素转为压制因素。现货 BTC ETF 延续净流出压力,公开报道显示 5 月下旬至 6 月初主要产品连续失血,其中 IBIT 在 5 月 18 日至 6 月 3 日流出约 $3.1B,整体比特币基金六周流出规模约 $5B–$6B,机构资金信号由 5 月的“前多后空”进一步演化为 6 月的持续减仓与避险。

宏观上,6 月市场主线由“美元走弱与风险修复”切换为“高利率预期、地缘风险与风险资产再定价”。新任美联储主席 Warsh 偏鹰派的政策取向削弱降息预期,叠加 AI 交易阶段性降温、地缘冲突升温以及美国就业数据强于预期,推动长端利率与美元压力回升,加密资产作为高 beta 风险资产承压。监管层面,CLARITY 法案虽继续作为数字资产市场结构改革的核心框架被讨论,但年内通过前景仍存在不确定性,监管红利对市场情绪的边际支撑明显弱于资金流出和宏观压力。

链上层面,根据 DeFiLlama 数据,全网 DeFi TVL 从 5 月末约 $80.1B 回落至 6 月 30 日约 $70.4B,月内降幅约 -12.1%,显示主流资产价格下跌带动存量抵押资产被动收缩。稳定币总市值仍维持在 $300B 以上高位,7 月中旬口径约 $311.7B,其中 USDT 约 $184.2B,继续占据约六成份额,说明场内现金并未大规模撤离,但更偏向观望与避险配置。DEX 现货成交方面,DeFiLlama 统计 6 月全链 DEX 成交量约 $222.7B,日均约 $7.4B,较市场下跌背景下仍保持一定活跃度;但成交结构继续向杠杆与事件驱动倾斜,Hyperliquid 等链上永续合约平台在 6 月地缘冲突和高波动行情中维持高热度,甚至出现 SpaceX、油价相关合约的短时放量,显示链上衍生品已成为本轮下跌中更主要的投机与风险转移场所。

2. 本轮涨跌幅数据全景

主流资产普遍下跌。BTC 、ETH 跌幅超过 20%,BNB、XRP 分别下跌 -21.14% 与 -20.54%。相较之下,SOL 跌幅为 -8.81%,表现相对抗跌;但 DOGE(-26.85%)、ADA(-38.06%)、BCH(-33.65%)、XLM(-32.70%)跌幅显著,显示高弹性主流资产在风险偏好收缩阶段承压更重。

与 5 月“修复性反弹”不同,6 月行情的核心特征是宽基下跌与局部极端投机并存。一方面,稳定币与少数 RWA、收益类资产相对稳定;另一方面,中小市值代币中仍出现 CYDX、ANSEM、VELVET 等极端涨幅。市场并未完全失去短线交易机会,但机会更多来自低流动性、强事件驱动和短周期资金博弈,而非广谱 Beta 回升。

本轮行情整体呈现“下跌广、分化强、均值失真”的特征。有效样本 493 个代币中,126 个上涨、350 个下跌、17 个基本持平;上涨占比仅 25.56%,下跌占比达到 70.99%。

-

市值 Top 1–100:该梯队流动性最强,但 6 月并未形成有效防御,蓝筹资产同步走弱,对整体风险偏好形成明显拖累。结构性亮点主要来自 BEAT(+133.5%)、ADI(+50.9%)、LIT(+35.8%)、DEXE(+22.1%)、WLD(+20.9%)等少数标的;跌幅端则以 M(-80.2%)、ADA(-38.1%)、MNT(-35.6%)、BCH(-33.7%)、XLM(-32.7%)为代表,显示头部资产内部同样分化剧烈。

-

市值 101–200:中位数 -11.10%,但均值因 VELVET(+1,548.4%)的极端涨幅被抬升至 +5.80%。该梯队真实表现明显弱于均值,除 VELVET 外,GWEI(+63.3%)、LAB(+54.0%)、JTO(+43.3%)贡献主要正收益;下跌端 CHZ(-43.6%)、KITE(-43.2%)、IOTA(-42.2%)跌幅较深,说明中高市值项目在缺乏新增催化时仍面临明显估值回调压力。

-

市值 201–300:中位数 -7.75%,但均值被 ANSEM(+23,901.6%)、CX(+983.4%)、BTW(+296.4%)、BP(+217.2%)等极端拉升推高至 +249.59%。该区间是 6 月均值失真的核心来源之一,少数长尾标的贡献了绝大部分正收益;但 H(-84.4%)、EDGE(-78.0%)、NEX(-45.9%)等深度回调也集中出现。

-

市值 301–400:中位数 -11.90%,但均值因 CYDX(+35,729.1%)、SYN(+1,039.8%)、BAS(+110.3%)、MAGMA(+70.9%)、MWC(+55.1%)的异常拉升跃升至 +369.65%。该梯队整体结构最为失衡:一方面极端涨幅足以显著扭曲均值,另一方面 HOME(-51.7%)、RIVER(-44.4%)、WAL(-43.1%)等标的显示流动性退潮下的下行尾部风险同样突出。

-

市值 401–500:是各梯队中中位数表现最弱的区间。虽然 VIT(+110.6%)、DEGEN(+68.7%)、NAT(+36.9%)仍提供了局部弹性,但 AZTEC(-44.8%)、DEEP(-42.0%)、PURR(-39.5%)等跌幅同样显著。

备注:市值分布以 CoinGecko 数据为基础,将市值排名前 500 的代币按每 100 个进行分组(如排名 1–100、101–200 等),统计各组内代币在 2026 年 6 月 1 日至 6 月 30 日期间的价格涨跌幅,并计算每组的平均值,作为该市值区间的平均涨幅指标。全文涨跌幅表以日线首尾价为主;与小时均价或盘中极值统计会有偏差。对单价极低的代币,点价噪声会导致数千倍级别的失真涨幅,统计均值时已予剔除。

2.1 涨跌幅龙虎榜

2.1.1 涨幅榜:极端长尾主导均值

6 月涨幅榜高度集中于低市值和中后段排名标的。CYDX 以 +35,729.13% 位居第一,ANSEM 以 +23,901.60% 位居第二,两者均属于极端事件级行情,对全样本均值影响巨大。VELVET(+1,548.44%)、SYN(+1,039.79%)、CX(+983.43%)同样表现出明显的脉冲式拉升特征。

SYN(+1,039.8%,市值 Rank 321)属于跨链互操作与桥接协议赛道,6 月表现受益于跨链基础设施叙事重新升温,形成“低市值 + 强换手 + 叙事轮动”的典型拉升。由于 Synapse 本身具备明确的跨链资产转移应用场景,资金在弱市中更容易将其视为基础设施补涨标的,但短期涨幅过大后仍需关注获利盘兑现压力。

BP(+217.2%,市值 Rank 213)是 Backpack 生态相关资产,受交易所、钱包与消费级加密入口叙事带动,月内获得较强资金关注。相较纯 Meme 标的,BP 具备更清晰的平台型生态想象空间;但其市值排名仍处于中后段,流动性弹性较高,价格上涨更偏向资金集中流入驱动,后续能否延续取决于 Backpack 生态用户增长、交易活跃度和代币应用场景能否继续兑现。

从分布看,涨幅前十中仅 BEAT 位于 Top 100,其余大多集中在 Rank 200 以后。这说明 6 月市场缺乏由蓝筹资产带动的趋势性行情,资金更偏向以小市值标的进行高赔率博弈。此类行情虽然短期弹性极高,但通常伴随成交深度不足、滑点扩大和回撤速度过快等风险。

2.1.2 跌幅榜:流动性退潮与叙事降温

跌幅榜同样呈现明显的长尾风险特征。H(-84.36%)、M(-80.17%)、EDGE(-78.00%)跌幅最深,HOME、NEX、AZTEC、RIVER、CHZ、KITE、WAL 等也出现 40% 以上回撤。值得注意的是,M 位于 Top 100,说明本轮回调并非仅限于小市值资产,部分较高市值项目同样遭遇集中抛压。

M(-80.2%,市值 Rank 48)是 MemeCore 生态代币,本月跌幅最具事件冲击特征。该代币曾在短时间内出现约 70% 级别闪崩,市场同时出现关于内幕操纵、流动性结构和交易所尽调的质疑,导致投资者信心快速折价。由于 M 此前市值已进入 Top 100,估值基础较高,一旦核心叙事和价格稳定性受到挑战,抛压会比普通长尾 Meme 更集中,最终形成“高位估值回落 + 信心危机”的深度下跌。

CHZ(-43.6%,市值 Rank 181)属于体育粉丝代币生态代表,主要依托 Chiliz / Socios.com 的体育俱乐部粉丝经济叙事。6 月 CHZ 缺乏新的大型赛事或平台级催化,叠加市场整体风险偏好下降,资金更倾向撤出此类增长节奏较慢、短期交易弹性有限的中市值资产。

整体来看,跌幅榜的共同特征是缺乏新增催化、前期估值或叙事透支、以及资金撤离时流动性承接不足。在下跌占比超过 70% 的环境中,弱势标的更容易出现“跌幅扩大后继续失血”的负反馈。

2.2 Top 100 市值风云榜

市值前 100 代币中,强势标的数量有限。BEAT(+133.48%)明显领先,ADI(+50.90%)、LIT(+35.84%)、DEXE(+22.07%)、WLD(+20.90%)表现相对突出。AAVE、RAIN、JUP、BDX 等也维持正收益,但涨幅规模明显低于长尾极端标的。

下跌方面,M(-80.17%)成为 Top 100 中最大拖累;ADA(-38.06%)、MNT(-35.64%)、BCH(-33.65%)、XLM(-32.70%)、ALGO(-32.65%)、PEPE(-31.26%)、DOT(-30.36%)跌幅居前。主流高弹性资产的大面积回撤,是 6 月市场情绪走弱的核心体现。

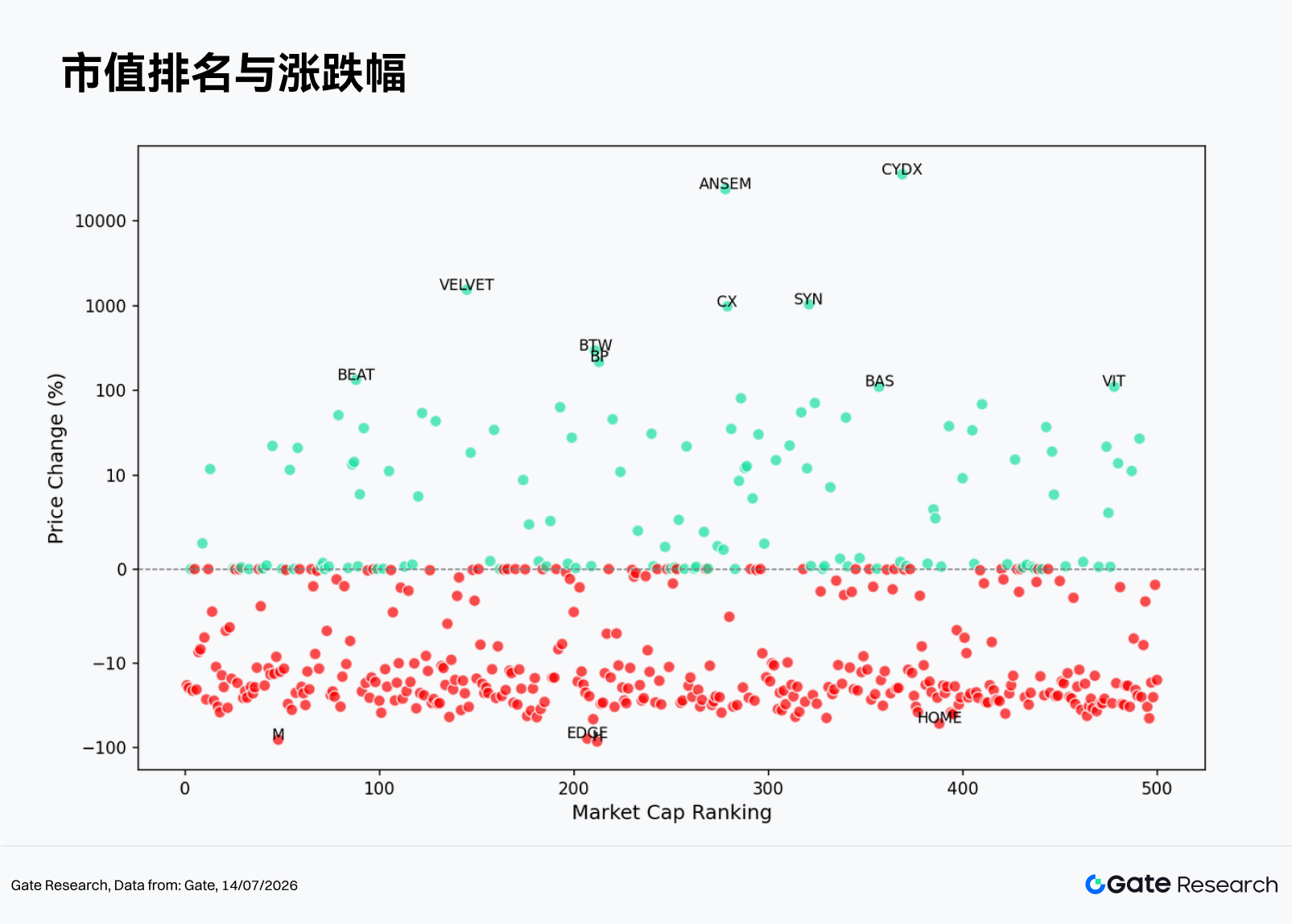

2.3 市值排名与涨跌幅关系

从市值排名(X 轴)与涨跌幅(Y 轴)的散点图分布来看,6 月市场的负收益点位覆盖几乎所有市值区间。Top 100 代币中有 73 个下跌,说明头部资产未能提供明显避险属性。Rank 200–400 区间上方出现少数极端点位,构成全月均值被抬高的主要来源;但该区间中位数仍为负,表明绝大多数代币并未分享到极端长尾行情。

换言之,6 月市场的主要矛盾不是“低市值整体更强”,而是“低市值中少数个币极强、多数个币偏弱”。投资者若仅观察均值,容易高估市场赚钱效应;若观察中位数和上涨占比,则可以更清楚地看到资金环境仍处在防御阶段。

Top 1–100 的平均跌幅与中位数均为负,显示头部资产未能发挥防御作用。Top 101–400 的均值看似较强,但中位数仍为负,主要原因是 ANSEM、CYDX、SYN、CX 等个别极端标的大幅抬高均值。Top 401–500 同时出现较高尾部风险与更深中位数跌幅,表明低市值代币在缺乏持续资金流入时更容易出现快速回撤。

3. 本轮放量表现解析

3.1 成交量增长分析

以 5 月日均成交额为基准,并对比月末阶段的单日成交额,可计算出成交放大倍数(Volume Spike)。该指标数值越高,意味着资产相较于月初“平静期”出现了更显著的脉冲式放量,反映出资金活跃度与市场关注度的快速提升。

6 月共有 450 个代币具备有效成交量样本。全样本平均放量倍数为 2.54x,但中位数仅 0.49x,说明多数代币成交并未扩张,平均值同样受到少数异常放量标的影响。全月仅 17 个代币放量超过 3 倍,11 个超过 5 倍,8 个超过 10 倍。

放量榜前列中,TEMPLE(289.05x)、CX(259.13x)、MTBILL(128.15x)、AUSDT(89.92x)、VELVET(26.18x)最为突出。但并非所有放量都代表方向性机会:MTBILL、AUSDT 等价格几乎持平,更可能反映链上资金调仓、稳定资产再平衡或短期套利;CX、VELVET、SYN 则同时具备高放量和高涨幅,更符合短期强势突破特征。

整体来看,放量榜靠前标的可分为两类:一类是稳定币、RWA 或收益型资产,成交量激增更多来自链上再平衡、套利和资金迁移,价格方向性意义较弱;另一类是 DeFi、跨链或中小市值风险资产,若同时伴随价格显著上涨,则更可能代表主动买盘介入。6 月真正值得重点跟踪的是 CX、VELVET、SYN 这类“放量超过 10 倍 + 价格强势突破”的标的,其背后往往对应叙事轮动、交易活跃度提升或短期资金集中流入。

3.2 成交量变化与价格分析

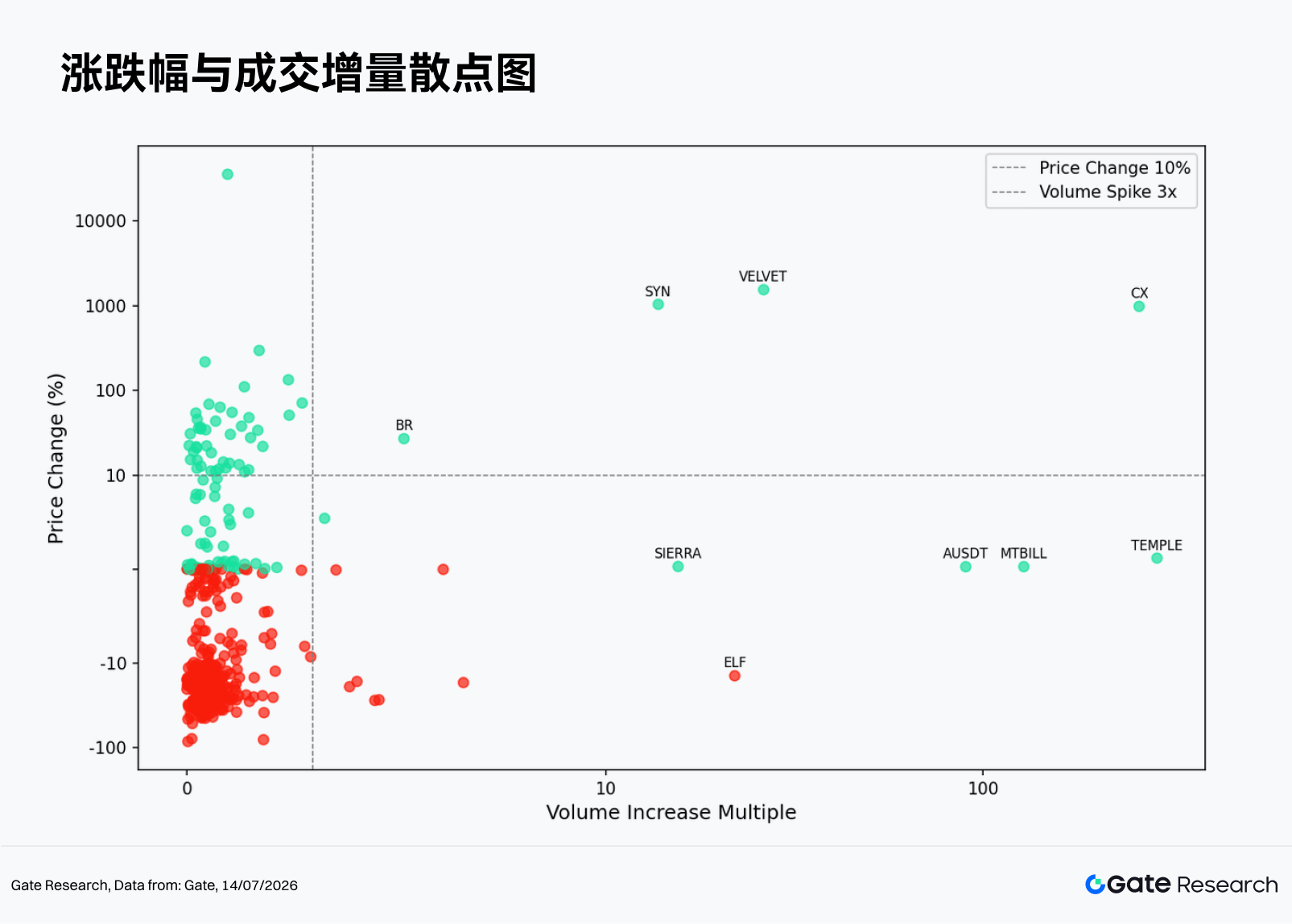

从散点图来看,6 月整体分布呈现出“左侧高度密集、右侧极端分化”的特征。多数代币集中在 0–3x 低量能区间,说明全市场并未出现普遍放量;真正具备方向性意义的信号主要出现在 10x 以上的超高量能区间,但该区间内部同样需要区分“量价齐升”和“放量不涨”的伪信号。

-

在 0–3x 的低量能区间,共有 433 个代币落入该范围,其中 98 个上涨、334 个下跌,中位数涨跌幅为 -13.09%。该区间内绝大多数代币成交量并未明显放大,价格方向更多受市场整体回调与存量资金博弈影响,信号噪声较高。虽然 CYDX(+35,729.1%,1.0x)、BTW(+296.4%,1.7x)、BP(+217.2%,0.4x)、BEAT(+133.5%,2.4x)等个别标的仍出现大幅上涨,但其成交量并未同步放大,更多体现低流动性标的的价格弹性,不能简单视为广泛资金流入。

-

进入 3–10x 的中量能区间,有效样本仅 9 个,其中 2 个上涨、7 个下跌,中位数涨跌幅为 -16.47%。与 5 月中量能区间多为有效突破不同,6 月该区间反而以放量下跌为主,CELO(-17.0%,6.6x)、GLM(-27.1%,4.6x)、SNX(-27.6%,4.5x)、XCN(-16.5%,4.1x)、HASH(-19.0%,3.9x)均呈现“成交放大但价格走弱”的形态,说明主动卖盘或换手出清压力更强。正向案例主要是 BR(+26.9%,5.2x)和 QFI(+5.4%,3.3x),但数量有限,尚不足以证明中量能区间形成系统性多头信号。

-

在 10x 以上的超高量能区间,共有 8 个代币,其中 7 个上涨、1 个下跌,结构明显分化为两类:一类是 VELVET(+1,548.4%,26.2x)、SYN(+1,039.8%,13.8x)、CX(+983.4%,259.1x)为代表的正向爆发,量价双升,说明短期资金认购意愿强烈;另一类是 TEMPLE(+1.2%,289.1x)、MTBILL(+0.3%,128.1x)、AUSDT(+0.2%,89.9x)、SIERRA(+0.3%,15.5x)等价格几乎不动但成交量异常放大的标的,主因更可能是链上再平衡、套利或资金迁移,方向性意义较弱。此外,ELF(-14.1%,21.9x)属于高量下跌案例,需警惕资金借助流动性改善进行分发。

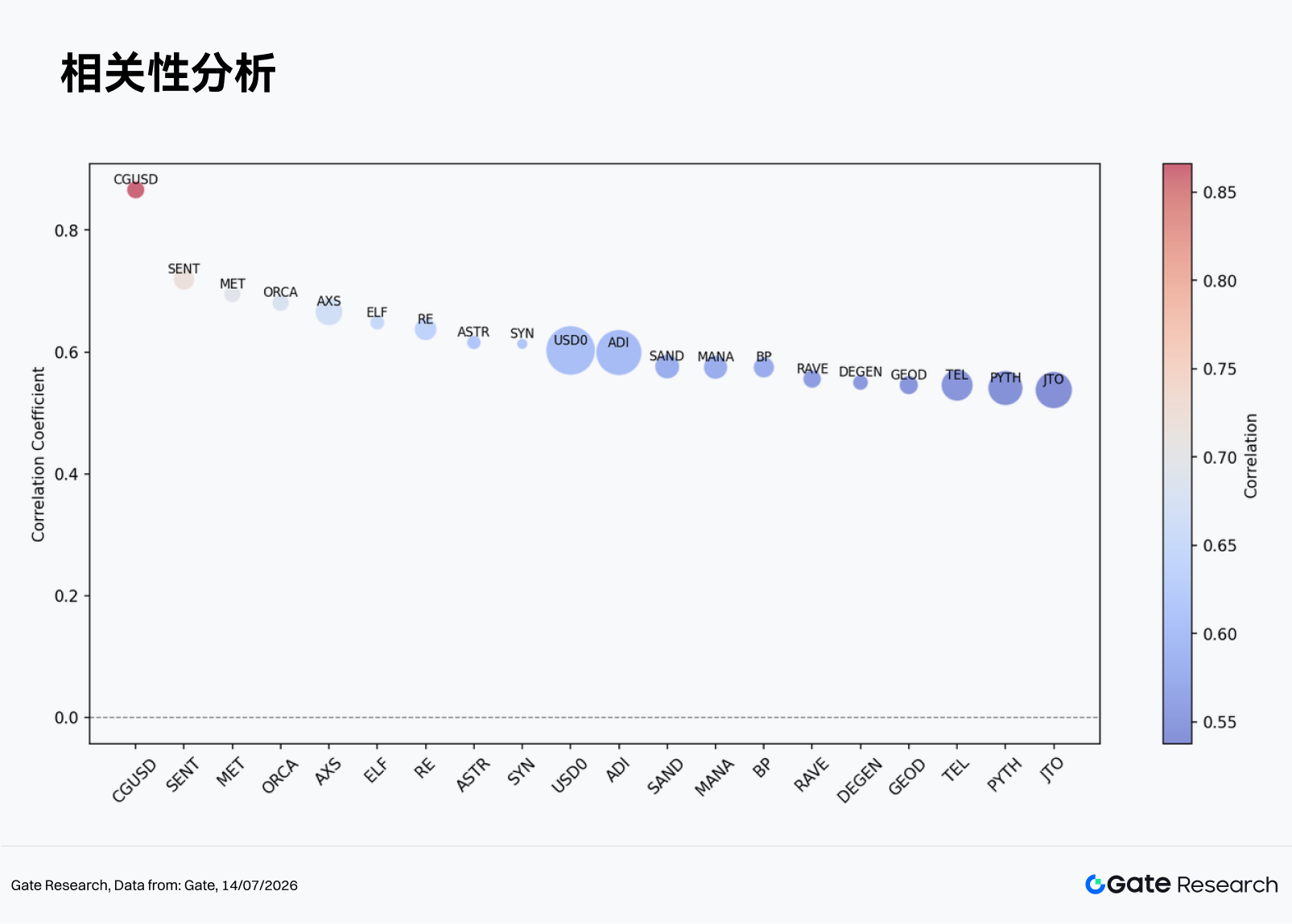

3.3 相关性分析

在探讨成交量与价格表现的联动关系后,本文进一步从统计角度分析两者的系统性相关性。为衡量资金活跃度对价格波动的影响,采用“成交量增长率 / 市值”作为相对活跃度指标,并计算其与价格涨跌幅的相关系数,以识别当前市场中最易受资金驱动的代币类型。

量价相关性方面,CGUSD(0.87)、SENT(0.72)、MET(0.70)、ORCA(0.68)、AXS(0.67)、ELF(0.65)位居前列。高相关性意味着成交活跃度变化对价格波动的解释力更强,但也需要结合资产类型判断:部分稳定或收益类资产的高相关可能来自再平衡交易,并不必然代表趋势机会。

从交易层面看,中等市值、社区关注度较高、且月内出现明显换手扩张的资产,更容易表现出较强量价联动。相反,若价格已大幅下跌但成交量快速放大,则应警惕流动性压力被短期成交掩盖。

4. 总结

6 月加密市场的主线可以概括为:宽基回调仍是底色,长尾极端行情贡献局部亮点。BTC、ETH 与多数主流资产同步下跌,Top 500 样本中超过七成代币录得负收益,说明市场尚未进入全面修复阶段。尽管全样本平均收益为正,但中位数为 -11.28%,投资者应避免被极端个币拉高的均值误导。

结构性机会主要集中在两类方向:一是具备强事件催化与短期资金共识的长尾标的,如 VELVET、SYN、CX;二是放量和价格同步改善的中小市值资产。但这类机会对入场时点、流动性和止损纪律要求较高,并不适合用作市场整体趋势反转的证据。

展望 7 月,判断市场是否企稳的关键仍在于 BTC、ETH 等主流资产能否停止连续回撤,并带动 Top 100 代币上涨占比回升。若成交量扩张开始从少数长尾标的扩散至头部资产,市场修复质量才可能改善;反之,若放量继续集中在下跌或价格停滞标的中,则 6 月的结构性压力可能延续。

参考资料:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章