Perjanjian Cryptocurrency pada tahun 2025 akan menghasilkan pendapatan lebih dari 16 miliar dolar AS, dua kali lipat dari sekitar 8 miliar dolar AS pada tahun 2024. Tether dan Circle menyumbang 60%, sementara bursa kontrak berkelanjutan menyumbang 7-8%, melampaui DeFi tradisional. Biaya transaksi sebesar 30,3 miliar dolar AS, tersisa 17,6 miliar dolar AS, dan mengembalikan token kepada pemegang sebesar 3,36 miliar dolar AS (meningkat menjadi 18%). Tiga pendorong utama: spread suku bunga, eksekusi transaksi, distribusi saluran.

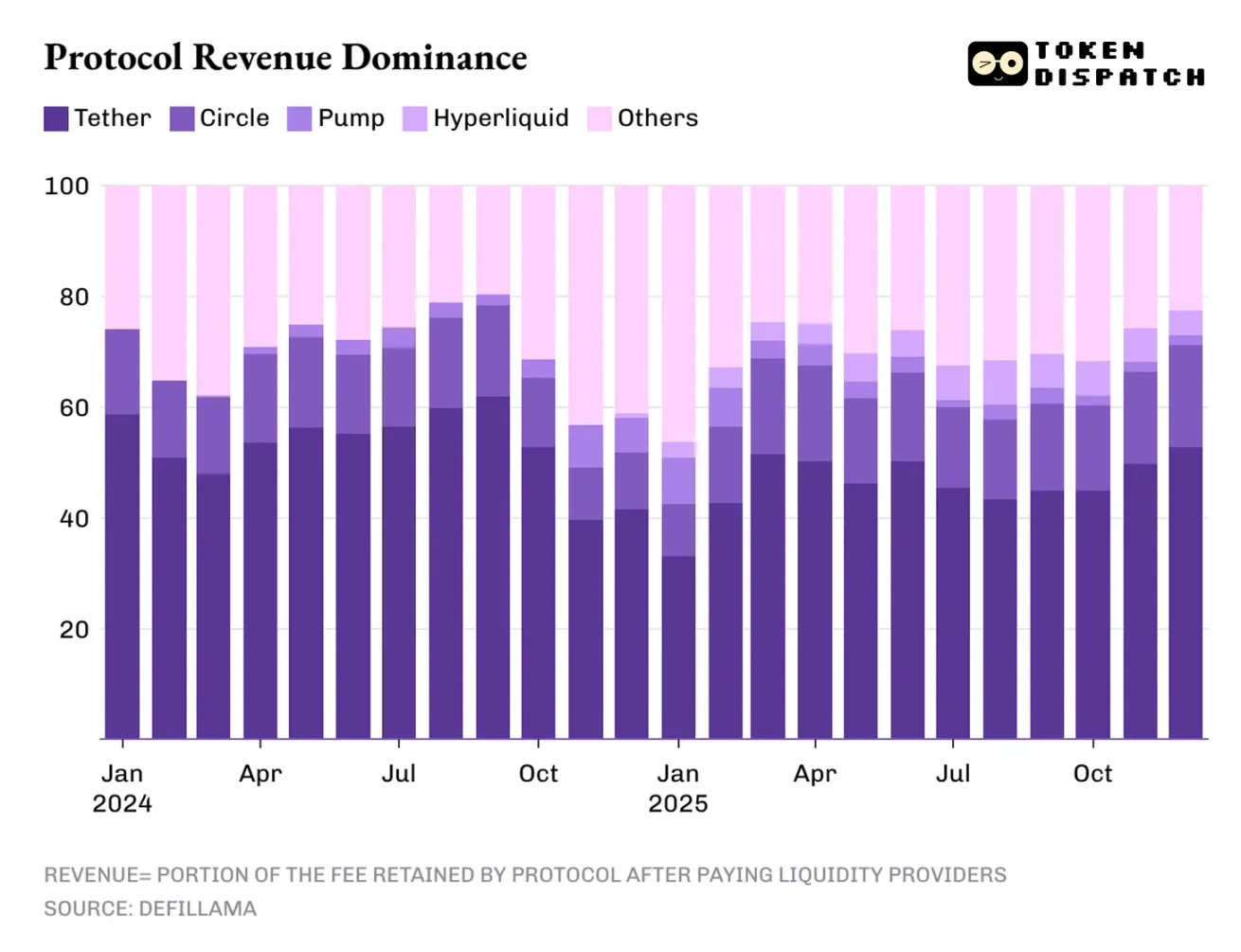

Ancaman dominasi pendapatan Tether 60% dan penurunan suku bunga

(Sumber: Token Dispatch)

Pendapatan industri cryptocurrency sangat terkonsentrasi. Dua penerbit stablecoin terkemuka, Tether dan Circle, menyumbang lebih dari 60% dari total pendapatan industri crypto. Pada tahun 2025, pangsa pasar mereka sedikit menurun dari sekitar 65% pada tahun 2024 menjadi 60%. Konsentrasi ini sangat jarang terjadi di industri mana pun, setara dengan dua perusahaan mengendalikan seluruh nyawa industri.

Model pendapatan penerbit stablecoin memiliki struktur dan kerentanan. Secara struktural, pendapatan bertambah seiring dengan peningkatan pasokan dan peredaran stablecoin, setiap dolar digital yang diterbitkan didukung oleh obligasi pemerintah AS dan menghasilkan bunga. Kerentanannya terletak pada ketergantungan pada variabel makroekonomi yang hampir tidak dapat dikendalikan oleh penerbit: suku bunga Federal Reserve.

Ketika Federal Reserve mempertahankan suku bunga di atas 5%, obligasi pemerintah AS yang dimiliki Tether dapat menghasilkan pendapatan bunga yang besar. Misalnya, jika Tether memegang cadangan sebesar 120 miliar dolar AS yang diinvestasikan dalam obligasi jangka pendek dengan hasil 5%, pendapatan bunga tahunan bisa mencapai 6 miliar dolar AS. Setelah dikurangi biaya operasional, laba bersih bisa melebihi 5 miliar dolar AS. Model bisnis “duduk santai dan menghasilkan uang” ini sangat menguntungkan dalam lingkungan suku bunga tinggi dari 2023 hingga 2025.

Namun, siklus pelonggaran moneter baru saja dimulai, dan dengan penurunan suku bunga lebih lanjut tahun ini, posisi dominasi pendapatan penerbit stablecoin juga akan melemah. Jika Federal Reserve menurunkan suku bunga menjadi 3%, pendapatan bunga Tether akan turun dari 6 miliar menjadi 3,6 miliar dolar AS, penurunan sebesar 40%. Penurunan pendapatan ini akan memaksa penerbit stablecoin mencari model keuntungan baru atau menerima penurunan margin keuntungan secara signifikan.

Tiga pilar pendapatan industri cryptocurrency

Perdagangan spread (60% pendapatan): Penerbit stablecoin mendapatkan bunga dari obligasi AS, bergantung pada lingkungan suku bunga tinggi

Eksekusi transaksi (7-8% pendapatan): Bursa kontrak berkelanjutan mengenakan biaya transaksi frekuensi tinggi, terkait langsung dengan volume transaksi

Distribusi saluran (pendapatan satu digit): Platform penerbit token seperti pump.fun mengenakan biaya listing dan transaksi

Kerentanan struktur pendapatan ini terletak pada ketergantungan berlebihan pada satu model. Ketika Tether dan Circle menyumbang 60% dari pendapatan, kesehatan keuangan seluruh industri crypto sebenarnya bergantung pada kebijakan suku bunga Federal Reserve. Ini adalah ketergantungan yang tidak sehat, membuat industri rentan terhadap perubahan kebijakan makroekonomi.

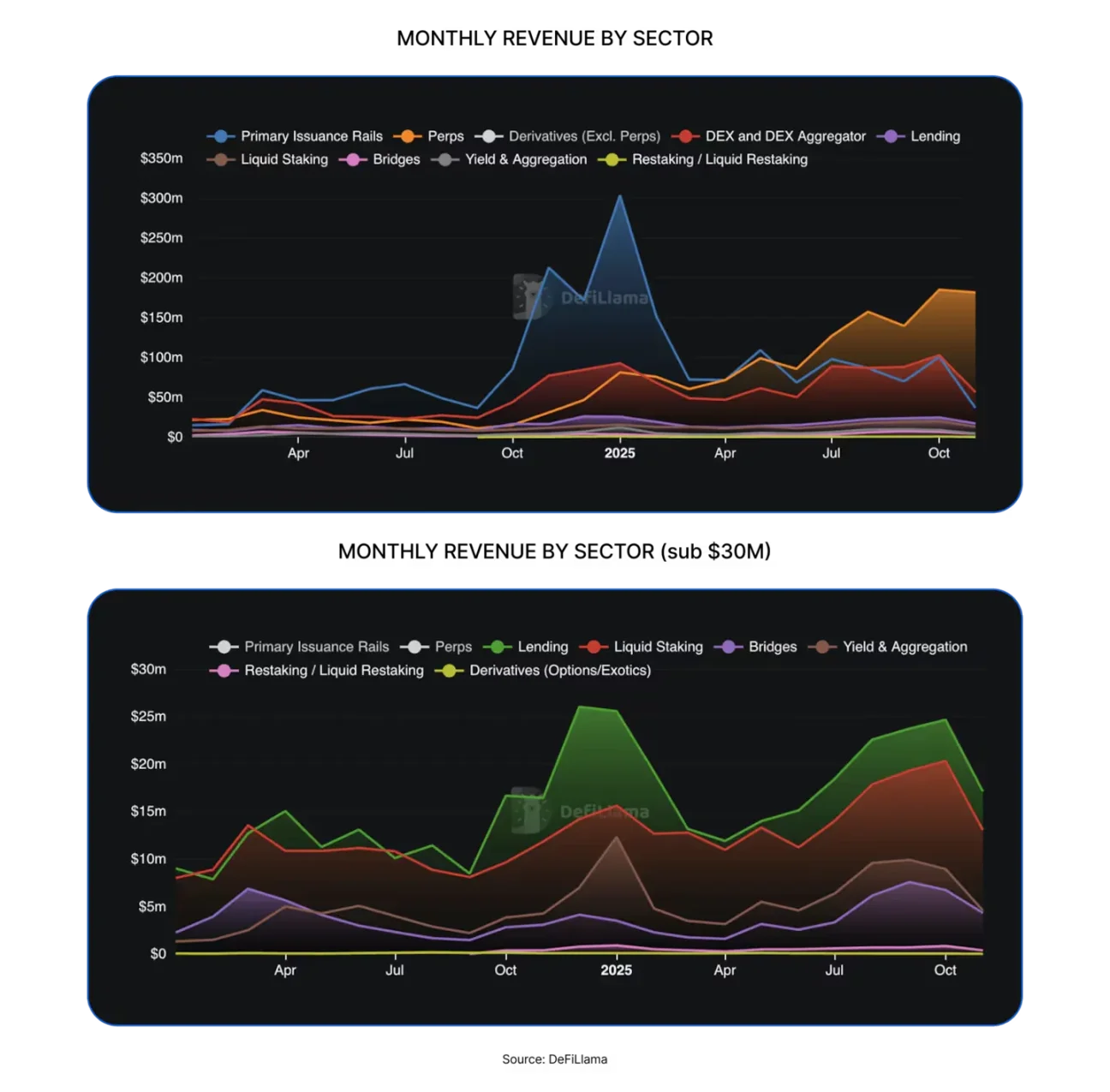

Pertumbuhan pesat bursa kontrak berkelanjutan dari 0% hingga 8%

(Sumber: DefiLlama)

Performa bursa kontrak berkelanjutan terdesentralisasi pada tahun 2025 tidak bisa diabaikan, karena pada tahun 2024 hampir tidak berpengaruh. Empat platform utama—Hyperliquid, EdgeX, Lighter, dan Axiom—menguasai 7% hingga 8% dari total pendapatan industri, jauh melampaui total pendapatan protokol dari lending, staking, jembatan lintas rantai, dan aggregator trading terdesentralisasi yang sudah matang.

Untuk memahami mengapa bursa kontrak berkelanjutan terdesentralisasi dapat dengan cepat menguasai pangsa pasar yang signifikan, cara termudah adalah melihat bagaimana mereka membantu pengguna menyelesaikan transaksi. Platform ini menciptakan tempat transaksi yang minim gesekan, memungkinkan pengguna masuk dan keluar posisi risiko sesuai kebutuhan. Bahkan saat pasar tenang, pengguna tetap dapat melakukan lindung nilai, leverage, arbitrase, penyesuaian posisi, atau membuka posisi awal untuk masa depan. Berbeda dengan bursa spot terdesentralisasi, bursa kontrak berkelanjutan memungkinkan pengguna melakukan transaksi berulang dan frekuensi tinggi tanpa harus repot memindahkan aset dasar.

Pada tahun 2025, Hyperliquid akan mendominasi jalur kontrak berkelanjutan terdesentralisasi berkat likuiditas yang cukup dari market maker terbanyak di platform tersebut. Hal ini juga membuat platform tersebut selama 12 bulan terakhir menjadi bursa kontrak berkelanjutan terdesentralisasi dengan pendapatan biaya tertinggi selama 10 bulan. Kepemimpinan berkelanjutan ini membuktikan logika pasar “likuiditas adalah raja”.

Ironisnya, keberhasilan jalur DeFi ini berkat mereka yang tidak memerlukan trader memahami blockchain dan smart contract, melainkan mengadopsi model operasi bursa tradisional yang sudah dikenal. Strategi “mengemas pengalaman terpusat ke infrastruktur terdesentralisasi” ini adalah kunci utama menuju arus utama DeFi. Saya percaya, meskipun pendapatan dari bursa kontrak berkelanjutan terdesentralisasi tahun lalu hanya satu digit, mereka adalah satu-satunya jalur yang berpotensi menantang dominasi penerbit stablecoin.

Revolusi paradigma pengembalian 33,6 miliar dan transfer nilai

Pada tahun 2025, total biaya transaksi yang dibayarkan pengguna DeFi dan protokol lain diperkirakan sekitar 30,3 miliar dolar AS. Dari jumlah tersebut, setelah membayar penyedia likuiditas dan pemasok, tersisa pendapatan sekitar 17,6 miliar dolar AS. Dari total pendapatan ini, sekitar 3,36 miliar dolar AS dikembalikan kepada pemegang token melalui staking rewards, pembagian biaya, buyback, dan pembakaran token. Ini berarti 58% dari biaya transaksi diubah menjadi pendapatan protokol, sementara hanya 11% dikembalikan kepada pemegang token.

Meskipun rasio ini tampak tidak tinggi, ini adalah perubahan signifikan dibandingkan siklus sebelumnya. Semakin banyak protokol mulai mencoba menjadikan token sebagai klaim kepemilikan atas kinerja operasional, memberikan insentif nyata kepada investor untuk terus memegang dan bullish terhadap proyek tersebut. Sepanjang tahun lalu, proporsi pendapatan protokol yang diperoleh pemegang token terus meningkat, bahkan melampaui puncak 9,09% pada awal tahun lalu, dan mencapai lebih dari 18% saat puncak bulan Agustus 2025.

Perubahan ini juga tercermin dalam perdagangan token: jika token yang saya miliki tidak pernah memberi imbal hasil, keputusan trading saya hanya akan dipengaruhi narasi media; tetapi jika token yang saya miliki dapat memberi saya penghasilan melalui buyback atau pembagian biaya, saya akan menganggapnya sebagai aset penghasil bunga. Meskipun tidak selalu aman dan andal, perubahan ini akan mempengaruhi cara pasar menilai token, membuat valuasinya lebih mendekati fundamental dan tidak lagi dipengaruhi narasi media.

Hyperliquid membangun ekosistem komunitas yang unik, mengembalikan sekitar 90% dari pendapatan melalui Hyperliquid Assistance Fund kepada pengguna. Di platform penerbit token, pump.fun memperkuat konsep “memberikan insentif kepada pengguna aktif platform” melalui pembelian kembali harian, yang telah membakar 18,6% dari pasokan token asli PUMP. Pada tahun 2026, diharapkan “transfer nilai” tidak lagi menjadi pilihan minoritas, melainkan strategi wajib bagi semua protokol yang ingin tokennya diperdagangkan berdasarkan fundamental.

Artikel Terkait

Ledger 被 penipu melalui email phishing untuk mengalihkan 600 ribu USDT, jaksa federal AS berhasil mengamankan seluruh dana kembali

Pengadilan di Amerika Serikat memutuskan untuk merampas USDT senilai lebih dari 600.000 dolar AS, yang berawal dari insiden penipuan phishing melalui surat fisik yang menargetkan pengguna Ledger. Para korban, setelah menerima surat yang disamarkan, membocorkan seed phrase (frasa sandi). Uang tersebut kemudian dicuri. Para penipu mencoba menyamarkan dana melalui berbagai pemindahan dan mekanisme pertukaran, tetapi transparansi blockchain membantu polisi menelusuri jalur perputaran dana, dan melalui proses perampasan secara perdata, dana berhasil dipulihkan.

MarketWhisper3jam yang lalu

Jaksa AS di Connecticut Merampas $600.000 dalam Tether yang Terhubung ke Surat Penipuan (Phishing) Ledger

Jaksa federal di Connecticut memulihkan lebih dari $600.000 dalam tether (USDT) setelah melacak mata uang kripto yang dicuri dari penipuan phishing yang menggunakan surat fisik untuk menipu pengguna dompet perangkat keras.

Korban Phishing Kripto di Connecticut untuk Memulihkan Dana

Media lokal melaporkan bahwa AS.

Coinpedia5jam yang lalu

Tether Mengejar Penggalangan Dana dengan Penilaian $500 Miliar

Pesan Berita Gate, menurut Bloomberg, Tether sedang melakukan dorongan terakhir untuk penggalangan dana dengan valuasi $500 miliar. Penerbit stablecoin itu bekerja untuk menyelesaikan putaran pendanaan ini pada tingkat valuasi yang ditentukan.

GateNews8jam yang lalu

Ekspansi USAT Tether ke Celo dalam Langkah Pertama Melampaui Mainnet Ethereum

Tether meluncurkan stablecoin yang didukung AS, USAT, di Celo, menandai langkah pertamanya melampaui mainnet Ethereum. Perubahan ini bertujuan untuk mengintegrasikan USAT ke dalam lingkungan yang berfokus pada pembayaran, meningkatkan aksesibilitas dan kegunaan dalam transaksi onchain.

CryptoNewsFlash13jam yang lalu

Tether Menjatuhkan Emas untuk Pedagang Beberapa Bulan Setelah HSBC Merekrut

Tether telah memberhentikan para pedagang emas senior dari HSBC, menghentikan rencananya untuk meja perdagangan emas yang kompetitif sambil mengelola 140 ton emas. Keputusan ini bertepatan dengan penyesuaian keuangan yang sedang berlangsung dan upaya audit saat Tether menjajaki pendanaan dan operasional baru.

CryptoFrontNews19jam yang lalu

Komite Aksi Politik Aset Kripto menunjuk eksekutif Tether sebagai ketua, perdebatan berlanjut atas kebijakan stablecoin AS

Komite Aksi Politik Super Krypto Fellowship PAC menunjuk eksekutif AS Tether Jesse Spiro sebagai ketua, untuk mendorong tindakan yang mendukung kandidat pro-krypto. Sementara itu, Undang-Undang Digital Asset Market CLARITY Act terhambat di Senat, dan kontroversi seputar kebijakan imbal hasil (yield) stablecoin memengaruhi kelancaran proses RUU tersebut. Industri kripto tengah mempercepat upaya lobi, dengan tujuan mencari lingkungan kebijakan yang lebih menguntungkan.

GateNews04-01 22:01