GateUser-67ade612

現在、コンテンツはありません

GateUser-67ade612

1年足らずで、RWAパーペッツはCEX主導からDEX主導へ反転した。

@AleaResearch が追跡している取引所・会場において、DEXは現在$24B 週あたりおよそ$3B 件を取り扱っており、CEXでは約件だ。

1年前はその割合は約20%だった。6月には89%に達し、クロスオーバーは12月に起きた。

主な要因は構造的なものだった。

@HyperliquidX HIP-3は、新しいパーペット市場がどれだけ早く立ち上げられるかを変えた:

- 10月:HIP-3が稼働開始し、デプロイヤーは500K HYPEをステークして自ら市場を作れるようになった

- 11月:Growth Modeにより、プロトコル側の手数料が90%減った

デプロイヤーは依然として価格フィード、レバレッジ制限、そして市場リスクを管理する必要がある。だが、すべての上場を中央集権の取引所委員会が承認するのを待つ必要はなくなった。

それにより、需要を見極めてから市場を立ち上げるまでの道のりが短縮された。

ただし、より重要なシグナルは回転率(ターンオーバー)だ。

初期のHIP-3市場では、週次の回転率が10倍超を記録しており、実際のエクスポージャーを保つトレーダーというよりは、インセンティブ駆動の入れ替わりに近い様相だった。

その比率は現在、ほぼ2倍になっている一方で、Hyp

原文表示@AleaResearch が追跡している取引所・会場において、DEXは現在$24B 週あたりおよそ$3B 件を取り扱っており、CEXでは約件だ。

1年前はその割合は約20%だった。6月には89%に達し、クロスオーバーは12月に起きた。

主な要因は構造的なものだった。

@HyperliquidX HIP-3は、新しいパーペット市場がどれだけ早く立ち上げられるかを変えた:

- 10月:HIP-3が稼働開始し、デプロイヤーは500K HYPEをステークして自ら市場を作れるようになった

- 11月:Growth Modeにより、プロトコル側の手数料が90%減った

デプロイヤーは依然として価格フィード、レバレッジ制限、そして市場リスクを管理する必要がある。だが、すべての上場を中央集権の取引所委員会が承認するのを待つ必要はなくなった。

それにより、需要を見極めてから市場を立ち上げるまでの道のりが短縮された。

ただし、より重要なシグナルは回転率(ターンオーバー)だ。

初期のHIP-3市場では、週次の回転率が10倍超を記録しており、実際のエクスポージャーを保つトレーダーというよりは、インセンティブ駆動の入れ替わりに近い様相だった。

その比率は現在、ほぼ2倍になっている一方で、Hyp

- 報酬

- いいね

- コメント

- リポスト

- 共有

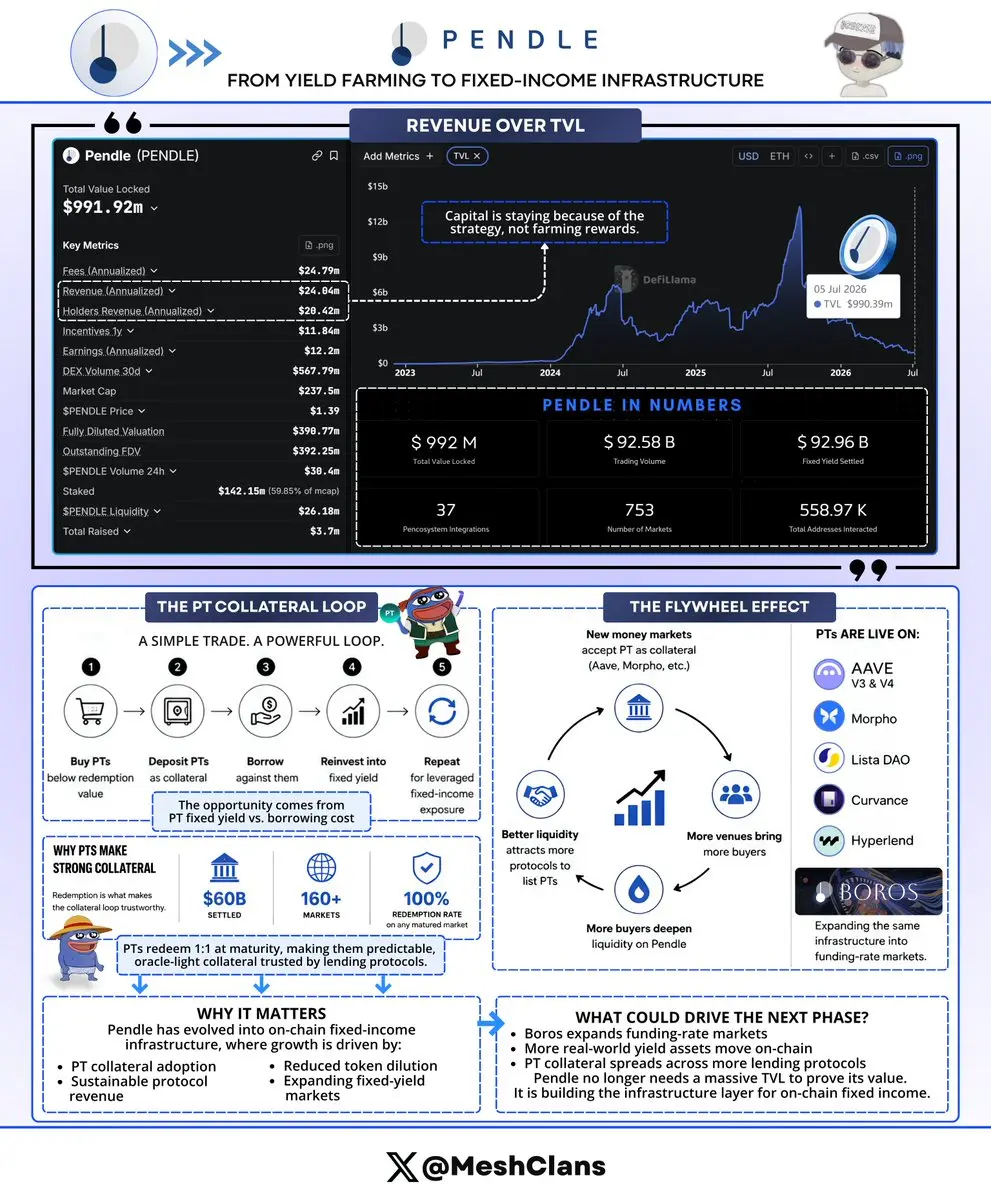

Pendleで現在最も興味深い出来事は、そのTVLチャートとはほとんど関係がなく、それが多くの人が見逃している点だと思います。

PTはAave v3、Aave v4、Morpho、Lista DAO、Curvance、Hyperlendで担保として利用可能です。Borosは同じインフラを資金調達率市場にも拡大しています。

誰かが償還価格を下回る価格で取引されているPTを購入し、それを担保として預け、借り入れを行い、それをレバレッジ固定利回りにループさせます。

その取引を行う人は誰も、まずPendleのエミッションスケジュールを確認しません。彼らは、PTの固定利回りと自分たちが使用している市場の借入金利のスプレッドを監視しています。

そのスプレッドこそが取引です。Pendleがトークンを発行しているかどうかに関係なく存在します。なぜなら、それはあるプロトコルのインセンティブ予算からではなく、二つの市場が互いに引き合うことから生じるからです。

これにより、自己増殖するループが生まれます:

🔸 PTを担保として受け入れる新しいマネーマーケットは、その取引のための新たな場を開く

🔸 より多くの場がより多くの買い手を呼ぶ

🔸 より多くの買い手がPendleの流動性を深める

🔸 流動性が向上すると、次のレンディングプロトコルもPTを上場しやすくなる

TVLは約992百万ドルまで低下し、

原文表示PTはAave v3、Aave v4、Morpho、Lista DAO、Curvance、Hyperlendで担保として利用可能です。Borosは同じインフラを資金調達率市場にも拡大しています。

誰かが償還価格を下回る価格で取引されているPTを購入し、それを担保として預け、借り入れを行い、それをレバレッジ固定利回りにループさせます。

その取引を行う人は誰も、まずPendleのエミッションスケジュールを確認しません。彼らは、PTの固定利回りと自分たちが使用している市場の借入金利のスプレッドを監視しています。

そのスプレッドこそが取引です。Pendleがトークンを発行しているかどうかに関係なく存在します。なぜなら、それはあるプロトコルのインセンティブ予算からではなく、二つの市場が互いに引き合うことから生じるからです。

これにより、自己増殖するループが生まれます:

🔸 PTを担保として受け入れる新しいマネーマーケットは、その取引のための新たな場を開く

🔸 より多くの場がより多くの買い手を呼ぶ

🔸 より多くの買い手がPendleの流動性を深める

🔸 流動性が向上すると、次のレンディングプロトコルもPTを上場しやすくなる

TVLは約992百万ドルまで低下し、

- 報酬

- いいね

- コメント

- リポスト

- 共有

$ONDO は時価総額14.9億ドルです。

プラットフォームの運用資産総額は約35億ドル以上。オンチェーンで取引されるトークン化株式の63〜67%を占めています。トークンは高値から85%下落しています。

私はこれを注意深く見守ってきましたが、構築されたものと市場が評価しているものとのギャップは無視しがたいものです。

ほとんどの人は製品を知っています:

🔸 OUSGは、ブラックロックのBUIDL、フィデリティ、フランクリン・テンプルトン、ステート・ストリート、その他3社の流動性をプールし、24時間365日の償還が可能な単一の国債ラッパーにまとめています。

🔸 USDYは、ソラナ上の主要な利回りベアリング・ステーブルコインの1つであり、年利約4.5〜5%です。

🔸 グローバル・マーケッツは、430以上のトークン化株式とETFを有し、8ヶ月足らずで総ロック価値(TVL)10億ドル以上を達成しました。

あまり語られていないのは、このすべての基盤となるインフラです。

Ondo Nexusは、OUSGをより広範なトークン化国債市場の流動性レイヤーにしました。サードパーティの発行体は、自社の資金が24時間365日の償還をサポートできない場合、Ondoのレールに接続します。そのため、Ondoのインフラは、完全には所有していない約$32B のトークン化RWA市場の中心に位置しています。

インフ

原文表示プラットフォームの運用資産総額は約35億ドル以上。オンチェーンで取引されるトークン化株式の63〜67%を占めています。トークンは高値から85%下落しています。

私はこれを注意深く見守ってきましたが、構築されたものと市場が評価しているものとのギャップは無視しがたいものです。

ほとんどの人は製品を知っています:

🔸 OUSGは、ブラックロックのBUIDL、フィデリティ、フランクリン・テンプルトン、ステート・ストリート、その他3社の流動性をプールし、24時間365日の償還が可能な単一の国債ラッパーにまとめています。

🔸 USDYは、ソラナ上の主要な利回りベアリング・ステーブルコインの1つであり、年利約4.5〜5%です。

🔸 グローバル・マーケッツは、430以上のトークン化株式とETFを有し、8ヶ月足らずで総ロック価値(TVL)10億ドル以上を達成しました。

あまり語られていないのは、このすべての基盤となるインフラです。

Ondo Nexusは、OUSGをより広範なトークン化国債市場の流動性レイヤーにしました。サードパーティの発行体は、自社の資金が24時間365日の償還をサポートできない場合、Ondoのレールに接続します。そのため、Ondoのインフラは、完全には所有していない約$32B のトークン化RWA市場の中心に位置しています。

インフ

- 報酬

- いいね

- コメント

- リポスト

- 共有

それで、Aaveは木曜日に@monadで稼働し、初日に$75M の預金を集めました。これは、Aaveが上陸したチェーンについて何を物語っているのでしょうか?

それをこれほど速く実現させた要因は2つあります。Monadには$425M のステーブルコインがオンチェーンにあり、本格的なレンディングプラットフォームが存在しませんでした。そしてMonad財団はローンチ時に$15M のインセンティブを用意しました。利回りが出現し、流動性はすでに存在し、預金もそれに続きました。

ローンチ時の預金は説明が簡単です。より難しい質問は、これらのインセンティブが冷めた後、Monadが@aaveにとって何を変えるかということです。

すべてのレンディングプロトコルは、すべてのチェーンで同じ構造的弱点を抱えています。それは清算ウィンドウです。

担保価格が下落すると、清算人は不良債権が蓄積される前に含み損のポジションをクローズする必要があります。イーサリアムでは、これは12秒のブロックサイクルです。

ポジションは複数のブロックにわたって露出した状態で放置され、清算需要がピークに達するまさにその時にガス料金が高騰します。この一連の流れは、2020年3月のある1日でMaker DAOに約$8M のコストをもたらしました。

Monadはこれを4つの具体的な方法で圧縮します:

🔸 400msのブロックと約800msの

原文表示それをこれほど速く実現させた要因は2つあります。Monadには$425M のステーブルコインがオンチェーンにあり、本格的なレンディングプラットフォームが存在しませんでした。そしてMonad財団はローンチ時に$15M のインセンティブを用意しました。利回りが出現し、流動性はすでに存在し、預金もそれに続きました。

ローンチ時の預金は説明が簡単です。より難しい質問は、これらのインセンティブが冷めた後、Monadが@aaveにとって何を変えるかということです。

すべてのレンディングプロトコルは、すべてのチェーンで同じ構造的弱点を抱えています。それは清算ウィンドウです。

担保価格が下落すると、清算人は不良債権が蓄積される前に含み損のポジションをクローズする必要があります。イーサリアムでは、これは12秒のブロックサイクルです。

ポジションは複数のブロックにわたって露出した状態で放置され、清算需要がピークに達するまさにその時にガス料金が高騰します。この一連の流れは、2020年3月のある1日でMaker DAOに約$8M のコストをもたらしました。

Monadはこれを4つの具体的な方法で圧縮します:

🔸 400msのブロックと約800msの

- 報酬

- いいね

- コメント

- リポスト

- 共有

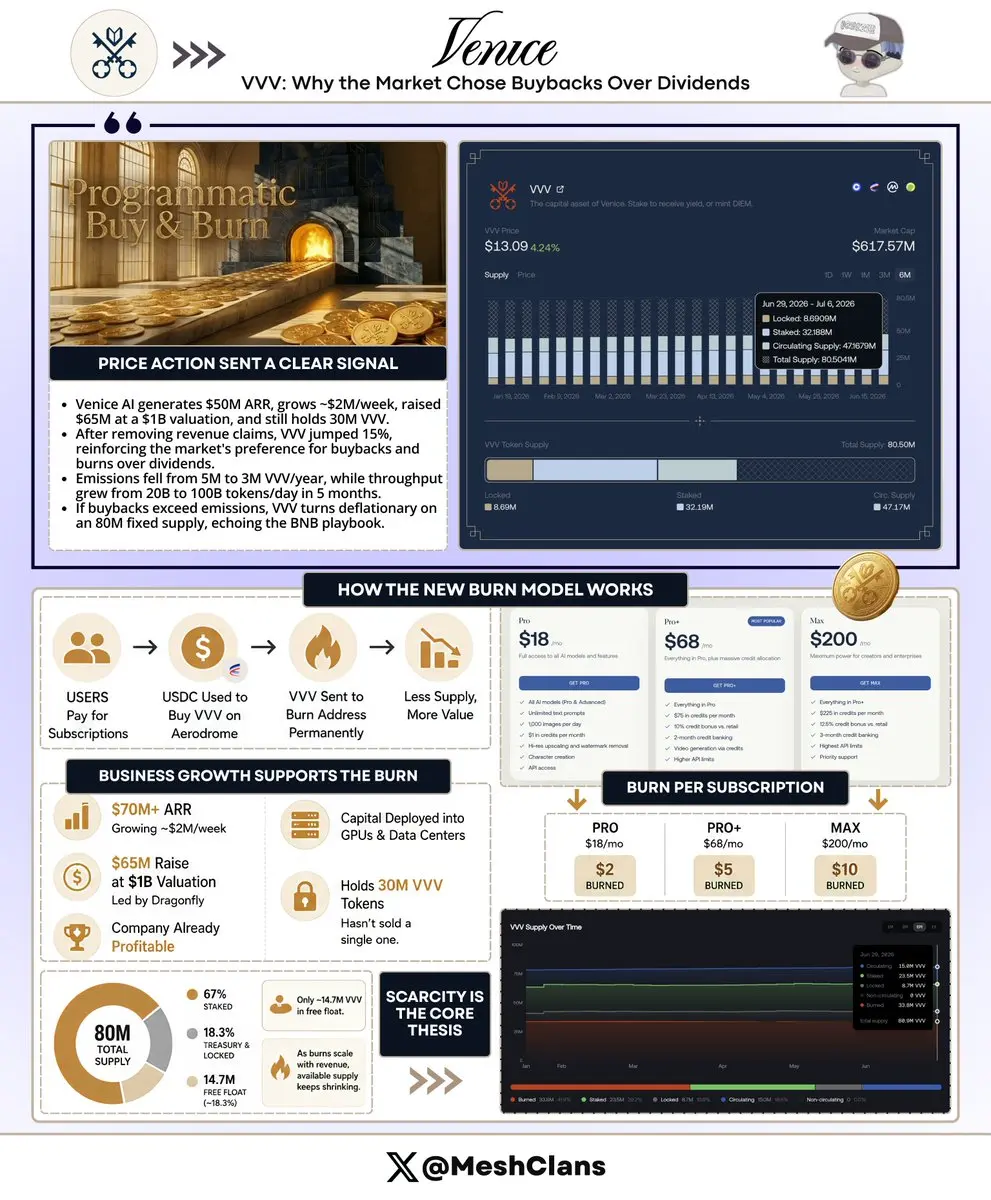

VVVは、Veniceがトークンホルダーから収益請求権を取り除いた日に15%上昇しました。

ほとんどの人は売りが出ると予想していました。しかし、その逆が起こり、その期待と実際の価格動向のギャップこそが本当のシグナルです。

市場は、配当よりも買い戻し・焼却を毎回優先することを示しています。

従来のモデルでは、ステーカーにエミッション収益の分配があり、その計算式はネットワーク利用状況に基づいてVVVをステーカーとVenice財務部の間で移動させていました。一見問題なさそうに聞こえます。しかし、保有者の価値はチームが管理する内部パラメータに結びついており、トークンに入ってくる実際の収益には結びついていませんでした。

買い・焼却方式がその連関を修正します。

新しいサブスクリプションはすべて、Aerodrome上でUSDCからVVVへの自動購入をトリガーし、そのVVVは直接焼却アドレスに送られます。

🔸 Proサブスクライバー1人あたり2ドル焼却(月額18ドル)

🔸 Pro+サブスクライバー1人あたり5ドル焼却(月額68ドル)

🔸 Maxサブスクライバー1人あたり10ドル焼却(月額200ドル)

サブスクライバーが増えれば焼却も増え、手動判断は不要です。そして@AskVenice がユーザーを上位層に押し上げるにつれて、サブスクライバーあたりの焼却額もスケールします。

VeniceはAR

原文表示ほとんどの人は売りが出ると予想していました。しかし、その逆が起こり、その期待と実際の価格動向のギャップこそが本当のシグナルです。

市場は、配当よりも買い戻し・焼却を毎回優先することを示しています。

従来のモデルでは、ステーカーにエミッション収益の分配があり、その計算式はネットワーク利用状況に基づいてVVVをステーカーとVenice財務部の間で移動させていました。一見問題なさそうに聞こえます。しかし、保有者の価値はチームが管理する内部パラメータに結びついており、トークンに入ってくる実際の収益には結びついていませんでした。

買い・焼却方式がその連関を修正します。

新しいサブスクリプションはすべて、Aerodrome上でUSDCからVVVへの自動購入をトリガーし、そのVVVは直接焼却アドレスに送られます。

🔸 Proサブスクライバー1人あたり2ドル焼却(月額18ドル)

🔸 Pro+サブスクライバー1人あたり5ドル焼却(月額68ドル)

🔸 Maxサブスクライバー1人あたり10ドル焼却(月額200ドル)

サブスクライバーが増えれば焼却も増え、手動判断は不要です。そして@AskVenice がユーザーを上位層に押し上げるにつれて、サブスクライバーあたりの焼却額もスケールします。

VeniceはAR

- 報酬

- いいね

- コメント

- リポスト

- 共有

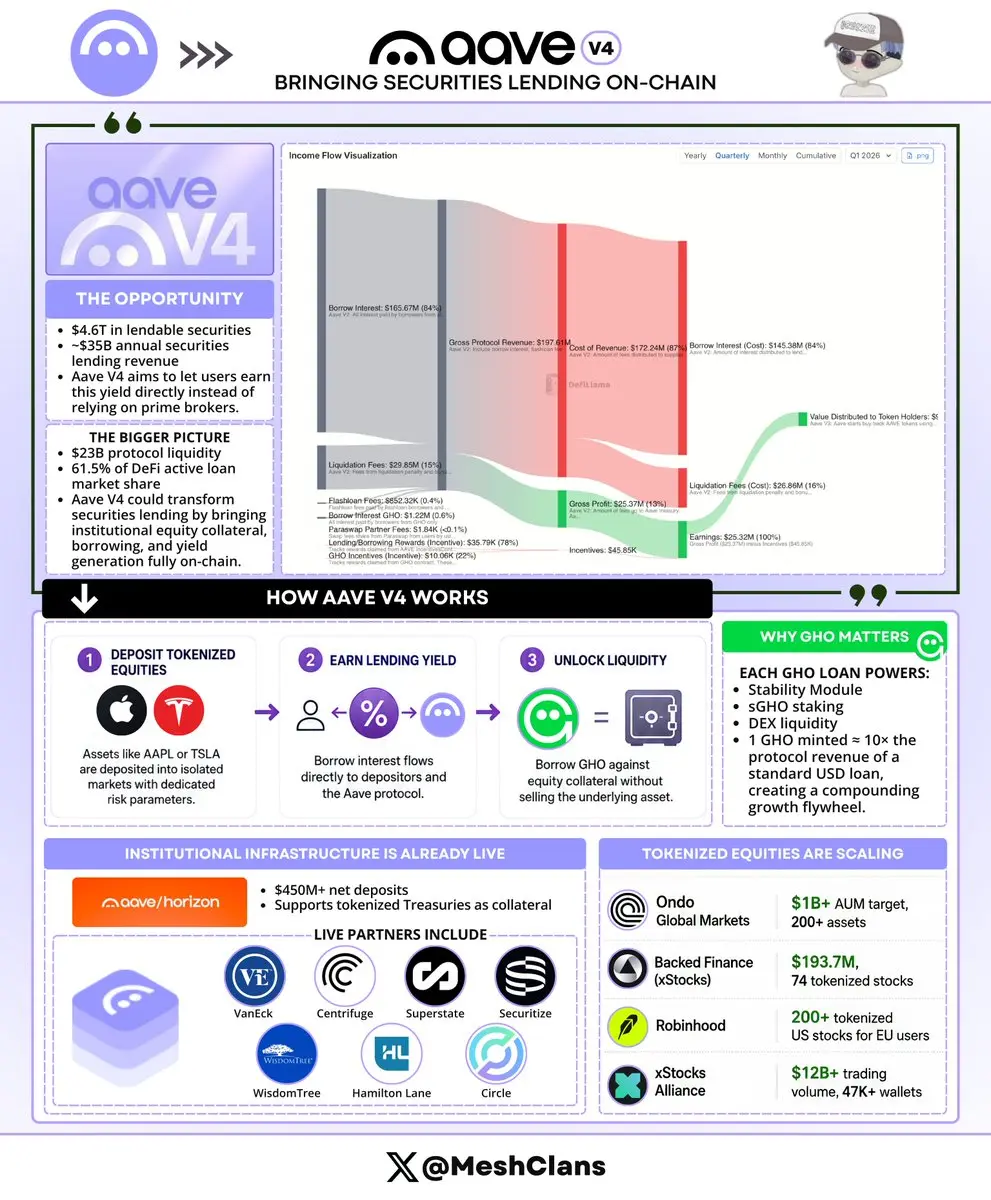

そこで @StaniKulechov はAave V4に証券貸付市場に参入することを望んでいます。

ユーザーがAAPLやTSLAのようなトークン化された株式を担保として預け入れ、プライムブローカーが現在自分たちで保持している利回りを獲得できるようにします。

貸付可能資産4.6兆ドルに対して約$35B in年間収益。それが市場です。

現在、プライムブローカーは中間に立ち、担保を管理し、貸出手数料の大部分を保持してから残りを還元しています。リアルタイムの可視性はなく、市場時間外の流動性アクセスもありません。

V4のハブアンドスポークアーキテクチャが流れを変えます:

1️⃣ トークン化された株式が独自のLTVパラメータとオラクルフィードを持つ独立したスポークに預け入れられる

2️⃣ 借入利息は直接預入者とAaveのリザーブに流れる

3️⃣ 預入者はポジションを売却することなく、株式担保に対してGHOを借り入れることができる

これが理論的ではなく実行可能だと私を納得させた部分はHorizonです。@aaveの機関投資家向けRWA市場は、トークン化された米国債でこれを既に行っています。

純預入額は4億5000万ドル以上でさらに増加中であり、さらに多くのRWAパートナーが稼働予定です。VanEckのVBILL、Centrifuge、Superstateが担保として稼働中。パートナーにはSecu

原文表示ユーザーがAAPLやTSLAのようなトークン化された株式を担保として預け入れ、プライムブローカーが現在自分たちで保持している利回りを獲得できるようにします。

貸付可能資産4.6兆ドルに対して約$35B in年間収益。それが市場です。

現在、プライムブローカーは中間に立ち、担保を管理し、貸出手数料の大部分を保持してから残りを還元しています。リアルタイムの可視性はなく、市場時間外の流動性アクセスもありません。

V4のハブアンドスポークアーキテクチャが流れを変えます:

1️⃣ トークン化された株式が独自のLTVパラメータとオラクルフィードを持つ独立したスポークに預け入れられる

2️⃣ 借入利息は直接預入者とAaveのリザーブに流れる

3️⃣ 預入者はポジションを売却することなく、株式担保に対してGHOを借り入れることができる

これが理論的ではなく実行可能だと私を納得させた部分はHorizonです。@aaveの機関投資家向けRWA市場は、トークン化された米国債でこれを既に行っています。

純預入額は4億5000万ドル以上でさらに増加中であり、さらに多くのRWAパートナーが稼働予定です。VanEckのVBILL、Centrifuge、Superstateが担保として稼働中。パートナーにはSecu

- 報酬

- いいね

- コメント

- リポスト

- 共有

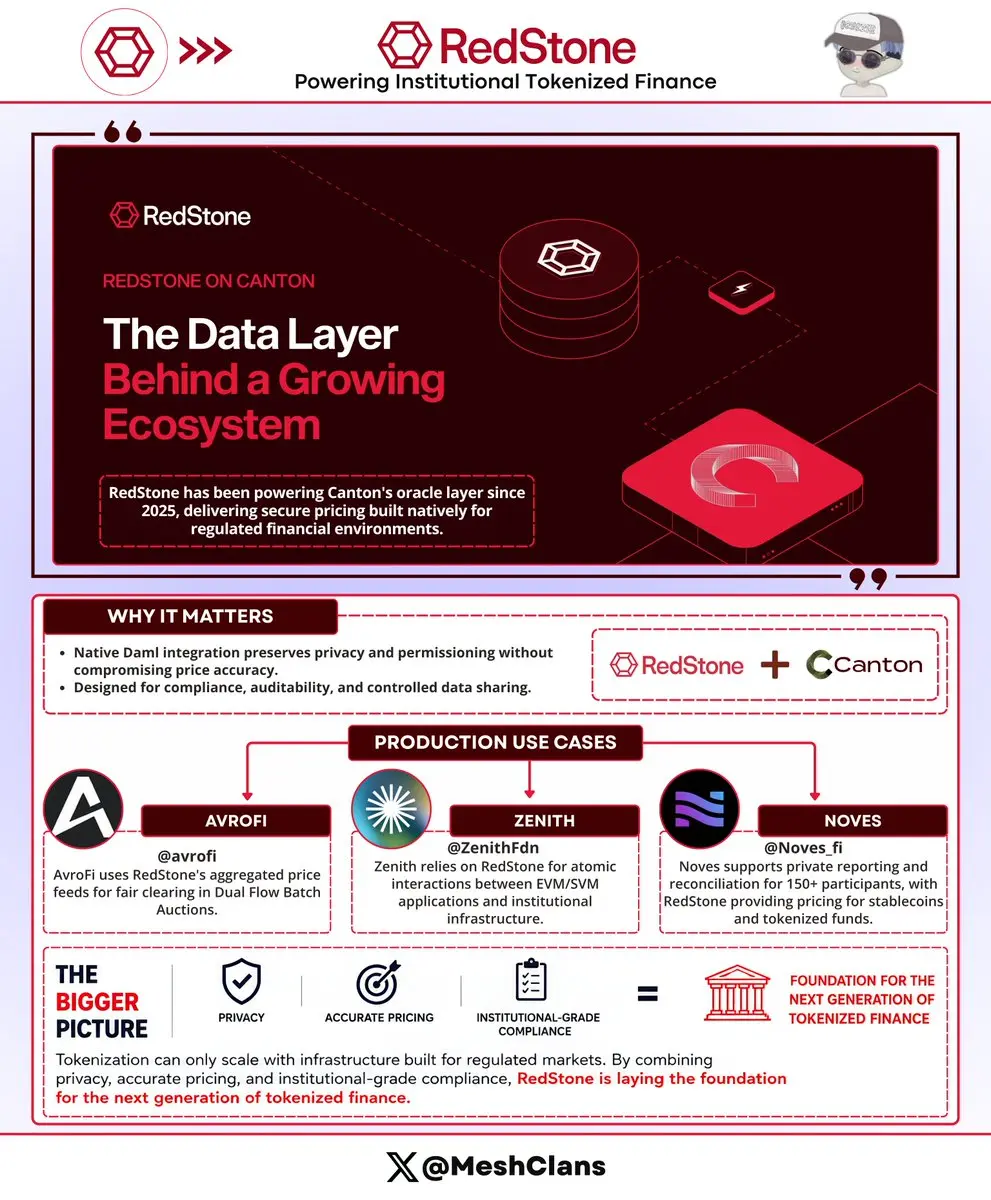

機関投資家がトークン化された金融に真剣に資本を投じるにつれ、彼らは実際の運用に適合するインフラを選択している

@redstone_defiは2025年からカントンを支えるオラクルレイヤーとなっている。この環境でオラクルを正しく機能させるには、Daml向けにネイティブに構築し、フィードが正確性を犠牲にすることなくプライバシーと許可設定を尊重する必要があった

その結果はすでに本番環境で現れている:

🔸AvroFiは、デュアルフローバッチオークションでの公正な清算のためにRedStoneの集約価格参照を利用している

🔸Zenithは、機関インフラとアトミックに連動するEVMおよびSVMアプリケーションのためにこれに依存している

🔸Novesは、150以上の参加者向けにプライベートな報告と調整を提供し、RedStoneがステーブルコインとトークン化ファンドの価格設定を担当している

彼らはさらにカントンアクセスおよびプライバシー基準を提案した。一つの認証されたソースが価格を確立する。各機関が独自のプライベートコピーを作成する。オラクル自体は制限されたデータを見ることはない

この設定は実際の問題を解決する。機関はすべてを公にブロードキャストすることを望まない。コンプライアンス、監査可能性、管理された共有をサポートする信頼性の高いデータが必要であり、RedStoneはまさにそれを提供してい

@redstone_defiは2025年からカントンを支えるオラクルレイヤーとなっている。この環境でオラクルを正しく機能させるには、Daml向けにネイティブに構築し、フィードが正確性を犠牲にすることなくプライバシーと許可設定を尊重する必要があった

その結果はすでに本番環境で現れている:

🔸AvroFiは、デュアルフローバッチオークションでの公正な清算のためにRedStoneの集約価格参照を利用している

🔸Zenithは、機関インフラとアトミックに連動するEVMおよびSVMアプリケーションのためにこれに依存している

🔸Novesは、150以上の参加者向けにプライベートな報告と調整を提供し、RedStoneがステーブルコインとトークン化ファンドの価格設定を担当している

彼らはさらにカントンアクセスおよびプライバシー基準を提案した。一つの認証されたソースが価格を確立する。各機関が独自のプライベートコピーを作成する。オラクル自体は制限されたデータを見ることはない

この設定は実際の問題を解決する。機関はすべてを公にブロードキャストすることを望まない。コンプライアンス、監査可能性、管理された共有をサポートする信頼性の高いデータが必要であり、RedStoneはまさにそれを提供してい

RED-4.04%

- 報酬

- いいね

- コメント

- リポスト

- 共有

初めて、GHOの安定性モジュールが借入利息を上回る収益を上げました。$438k 3月には総収益の50%超を占めました。

準備金はAaveプールに留まっているものから得られ、GHO借り手が支払うGHO借入利息からではありません。

2026年4月までに差は拡大しました:GSMからの$787k と借り手からの$249k 、GHOの月間総収益119万ドルのうち。

ほとんどのプロトコルステーブルコインは1つの方法で収益を得ます。ユーザーが借り入れ、利息を支払い、その利息が収益になります。問題は、その収益が市場サイクルに連動することです。良い市場では借り入れが増え、静かな市場では減ります。

GSMは同じようにGHOの借入需要に依存していません。仕組みは次の通りです:

🔸 ユーザーはUSDCまたはUSDT0をGSMインスタンスに預け入れ、1:1でGHOを受け取ります

🔸 それらのステーブルコインは遊休状態にはなりません。Aave V3プールにaTokenとして展開され、供給APYを獲得します

🔸 その利回りは、準備金が展開されている間、Aave DAOのトレジャリーに蓄積されます

🔸 ユーザーは必要なときにスワップして戻すことができ、準備金はGSM内にある限り生産的に維持されます

重要な違いは、各収益源が何に依存するかです。借入収益は@GHO 借入需要、未返済債務、および金利に依存します

原文表示準備金はAaveプールに留まっているものから得られ、GHO借り手が支払うGHO借入利息からではありません。

2026年4月までに差は拡大しました:GSMからの$787k と借り手からの$249k 、GHOの月間総収益119万ドルのうち。

ほとんどのプロトコルステーブルコインは1つの方法で収益を得ます。ユーザーが借り入れ、利息を支払い、その利息が収益になります。問題は、その収益が市場サイクルに連動することです。良い市場では借り入れが増え、静かな市場では減ります。

GSMは同じようにGHOの借入需要に依存していません。仕組みは次の通りです:

🔸 ユーザーはUSDCまたはUSDT0をGSMインスタンスに預け入れ、1:1でGHOを受け取ります

🔸 それらのステーブルコインは遊休状態にはなりません。Aave V3プールにaTokenとして展開され、供給APYを獲得します

🔸 その利回りは、準備金が展開されている間、Aave DAOのトレジャリーに蓄積されます

🔸 ユーザーは必要なときにスワップして戻すことができ、準備金はGSM内にある限り生産的に維持されます

重要な違いは、各収益源が何に依存するかです。借入収益は@GHO 借入需要、未返済債務、および金利に依存します

- 報酬

- いいね

- コメント

- リポスト

- 共有

市場はまだ$PENDLE の古いバージョンを見ている。

価格は約1.26ドルで、75%上昇する前の3月の取引水準に近い。違いは、その時からトークンの基盤となるプロトコルが変わったことだ。

当時、Pendleには3つの明確な問題があった。

- 複雑なトークノミクス

- 低いステーキング参加率

- 依然として多くの人がDeFiのニッチな一部分と見なしていたイールド商品

プロダクトは有用だったが、トークンデザインに摩擦があった。

そして2026年1月、PendleはvePENDLEをsPENDLEに置き換えた。

vePENDLEはユーザーに最大2年間トークンをロックすることを要求し、参加率は約20%にとどまっていた。sPENDLEは1:1のステーキング、14日の退出、より良いDeFi互換性を備えたモデルに変更した。

ステーキングされた供給量は現在約58%に達しており、旧設計の最大の弱点の1つが大幅に改善された。

手数料面も変わった。

- プロトコル手数料の80%は市場からPENDLEを購入するために使われる

- 買い戻しは週を通して毎時TWAPで実行され、1回の大規模購入ではなく安定した需要を生み出す

- 年初来170万ドルを買い戻し、$824K は過去30日間に分配された(2026年6月下旬時点)

- 分配はアクティブなステーカーのみに支払われる

これにより、パッシブホルダーとアクティブ

原文表示価格は約1.26ドルで、75%上昇する前の3月の取引水準に近い。違いは、その時からトークンの基盤となるプロトコルが変わったことだ。

当時、Pendleには3つの明確な問題があった。

- 複雑なトークノミクス

- 低いステーキング参加率

- 依然として多くの人がDeFiのニッチな一部分と見なしていたイールド商品

プロダクトは有用だったが、トークンデザインに摩擦があった。

そして2026年1月、PendleはvePENDLEをsPENDLEに置き換えた。

vePENDLEはユーザーに最大2年間トークンをロックすることを要求し、参加率は約20%にとどまっていた。sPENDLEは1:1のステーキング、14日の退出、より良いDeFi互換性を備えたモデルに変更した。

ステーキングされた供給量は現在約58%に達しており、旧設計の最大の弱点の1つが大幅に改善された。

手数料面も変わった。

- プロトコル手数料の80%は市場からPENDLEを購入するために使われる

- 買い戻しは週を通して毎時TWAPで実行され、1回の大規模購入ではなく安定した需要を生み出す

- 年初来170万ドルを買い戻し、$824K は過去30日間に分配された(2026年6月下旬時点)

- 分配はアクティブなステーカーのみに支払われる

これにより、パッシブホルダーとアクティブ

- 報酬

- 1

- コメント

- リポスト

- 共有

最近のアップデート @SuiNetwork が今週リリースされたことは別として、最も際立っているのは

今最も過小評価されている動きはTVLやDEXの取引量に関係していない。実際にネットワークに大規模に参加できる人に関することだ

Suiはただ今、Confidential TransfersをDevnetのパブリックベータに導入したところだ。しかし、本当のシグナルは、@karrier_oneのようなプロジェクトがそれの上に構築しているのを見るときに現れる

ルーティング層でのプライバシーは一味違う。ほとんどのチェーンは取引がすでに進行中に暗号化を追加する。KarrierOneが運用するSCIONは、データがデバイスを離れる前に安全な経路を決定する。それは小さなアップグレードではない。まったく異なる脅威モデルだ

Karrier Number System(KNS)は、Suiの優位性が面白くなるポイントだ。普通の電話番号がzkLoginとゼロ知識証明を通じてセルフカストディアルなSuiウォレットに変わる。登録は一回だけ、シードフレーズや複雑なオンボーディングは不要だ

彼らの新しいスーパアプリは、SCIONで保護されたライン、KNSウォレット、そして自然言語の支払いをオンチェーンで実行するAIアシスタントを提供する。普通の人々がセルフカストディを避けてきた最大の障壁が、アイデンティティ層で取り

今最も過小評価されている動きはTVLやDEXの取引量に関係していない。実際にネットワークに大規模に参加できる人に関することだ

Suiはただ今、Confidential TransfersをDevnetのパブリックベータに導入したところだ。しかし、本当のシグナルは、@karrier_oneのようなプロジェクトがそれの上に構築しているのを見るときに現れる

ルーティング層でのプライバシーは一味違う。ほとんどのチェーンは取引がすでに進行中に暗号化を追加する。KarrierOneが運用するSCIONは、データがデバイスを離れる前に安全な経路を決定する。それは小さなアップグレードではない。まったく異なる脅威モデルだ

Karrier Number System(KNS)は、Suiの優位性が面白くなるポイントだ。普通の電話番号がzkLoginとゼロ知識証明を通じてセルフカストディアルなSuiウォレットに変わる。登録は一回だけ、シードフレーズや複雑なオンボーディングは不要だ

彼らの新しいスーパアプリは、SCIONで保護されたライン、KNSウォレット、そして自然言語の支払いをオンチェーンで実行するAIアシスタントを提供する。普通の人々がセルフカストディを避けてきた最大の障壁が、アイデンティティ層で取り

SUI-0.57%

- 報酬

- いいね

- コメント

- リポスト

- 共有

トークナイズされた国債は、最もエキサイティングな資産クラスであるため、RWAをリードしているわけではありません。

彼らがリードしているのは、DeFiが引き受けやすい最も現実世界の資産だからです。

それが重要な部分です。

短期国債商品は流動性が高く、利回りを生み出し、機関に馴染みがあり、プロトコルが担保として価格付けしやすいほどシンプルです。

プライベートクレジットはまだそれをきれいに行うことができません。

プライベートエクイティも確実にできません。

だから、RWAの時価総額がオンチェーン上で$6B 年前半から2026年6月中旬までほぼ$32B に移動したとき、その資金はすべての「現実世界の資産」ナarrativeに均等に広がったわけではありません。

それはDeFiが最初に実際に利用できる資産クラスに集中しました:国債です。

そのセグメントの最大のプロダクトは今や:

- CircleのUSYC:約30.7億ドル

- BlackRockのBUIDL:約23.7億ドル

- OndoのUSDY + OUSG:約27億ドル(合計)

- Franklin TempletonのBENJI + iBENJI:約24億ドル(合計)

- SuperstateのUSTB:約$779M

そう、利回りが助けになったのです。

4-5%のTビルはステーブルコイン保有者に関心を持たせました。そして、2025年にス

原文表示彼らがリードしているのは、DeFiが引き受けやすい最も現実世界の資産だからです。

それが重要な部分です。

短期国債商品は流動性が高く、利回りを生み出し、機関に馴染みがあり、プロトコルが担保として価格付けしやすいほどシンプルです。

プライベートクレジットはまだそれをきれいに行うことができません。

プライベートエクイティも確実にできません。

だから、RWAの時価総額がオンチェーン上で$6B 年前半から2026年6月中旬までほぼ$32B に移動したとき、その資金はすべての「現実世界の資産」ナarrativeに均等に広がったわけではありません。

それはDeFiが最初に実際に利用できる資産クラスに集中しました:国債です。

そのセグメントの最大のプロダクトは今や:

- CircleのUSYC:約30.7億ドル

- BlackRockのBUIDL:約23.7億ドル

- OndoのUSDY + OUSG:約27億ドル(合計)

- Franklin TempletonのBENJI + iBENJI:約24億ドル(合計)

- SuperstateのUSTB:約$779M

そう、利回りが助けになったのです。

4-5%のTビルはステーブルコイン保有者に関心を持たせました。そして、2025年にス

- 報酬

- 1

- コメント

- リポスト

- 共有

ほとんどの安定コインの利回りは依然として同じ数か所から来ている。

貸付書。Tビルラッパー。資金調達レートのエクスポージャー。

USDaiは異なるルートを取っている:AIデータセンターを支えるGPUフリートに対して貸し出す。

そして、その変化は迅速に起こった。

9ヶ月前、USDaiの準備金のほとんどはGPUローンに充てられていなかった。2026年6月までには、ほぼ半分がそうなる。

それが一行で語れる全ての話だ。

その背後にある数字:

- $20M に分配された累積利回り

- $386M の預金

- sUSDaiは約7.7〜8%のAPRにあり、ローン展開が拡大するにつれて11%に向かって予測されている

この部分は重要なので、クイックな構造の説明:USDaiはドルにペッグされた基本資産だ。これをsUSDaiにステークすると、その場所で利回りが蓄積される。

予測も空から引き出したものではない。GPUローンの金利7〜15%とアイドル資本のTビルリターンのブレンドだ。より多くの準備金が展開されたローンに移動するにつれて、平均利回りは上昇する。

シンプルな計算だが、その利回りの源泉が興味深い。

参考までに、同業者はここに位置している:

- USDYとsUSDS:4.6〜4.75%、主にTビル裏付け

- EthenaのsUSDe:約9.4%、しかし永久資金の変動にさらされている

- sUSDai:

原文表示貸付書。Tビルラッパー。資金調達レートのエクスポージャー。

USDaiは異なるルートを取っている:AIデータセンターを支えるGPUフリートに対して貸し出す。

そして、その変化は迅速に起こった。

9ヶ月前、USDaiの準備金のほとんどはGPUローンに充てられていなかった。2026年6月までには、ほぼ半分がそうなる。

それが一行で語れる全ての話だ。

その背後にある数字:

- $20M に分配された累積利回り

- $386M の預金

- sUSDaiは約7.7〜8%のAPRにあり、ローン展開が拡大するにつれて11%に向かって予測されている

この部分は重要なので、クイックな構造の説明:USDaiはドルにペッグされた基本資産だ。これをsUSDaiにステークすると、その場所で利回りが蓄積される。

予測も空から引き出したものではない。GPUローンの金利7〜15%とアイドル資本のTビルリターンのブレンドだ。より多くの準備金が展開されたローンに移動するにつれて、平均利回りは上昇する。

シンプルな計算だが、その利回りの源泉が興味深い。

参考までに、同業者はここに位置している:

- USDYとsUSDS:4.6〜4.75%、主にTビル裏付け

- EthenaのsUSDe:約9.4%、しかし永久資金の変動にさらされている

- sUSDai:

- 報酬

- いいね

- コメント

- リポスト

- 共有

コミュニティによって立ち上げられた $VOGAZAI の手数料を請求できることに興奮しています。引き続き 💪 を構築し続けます。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

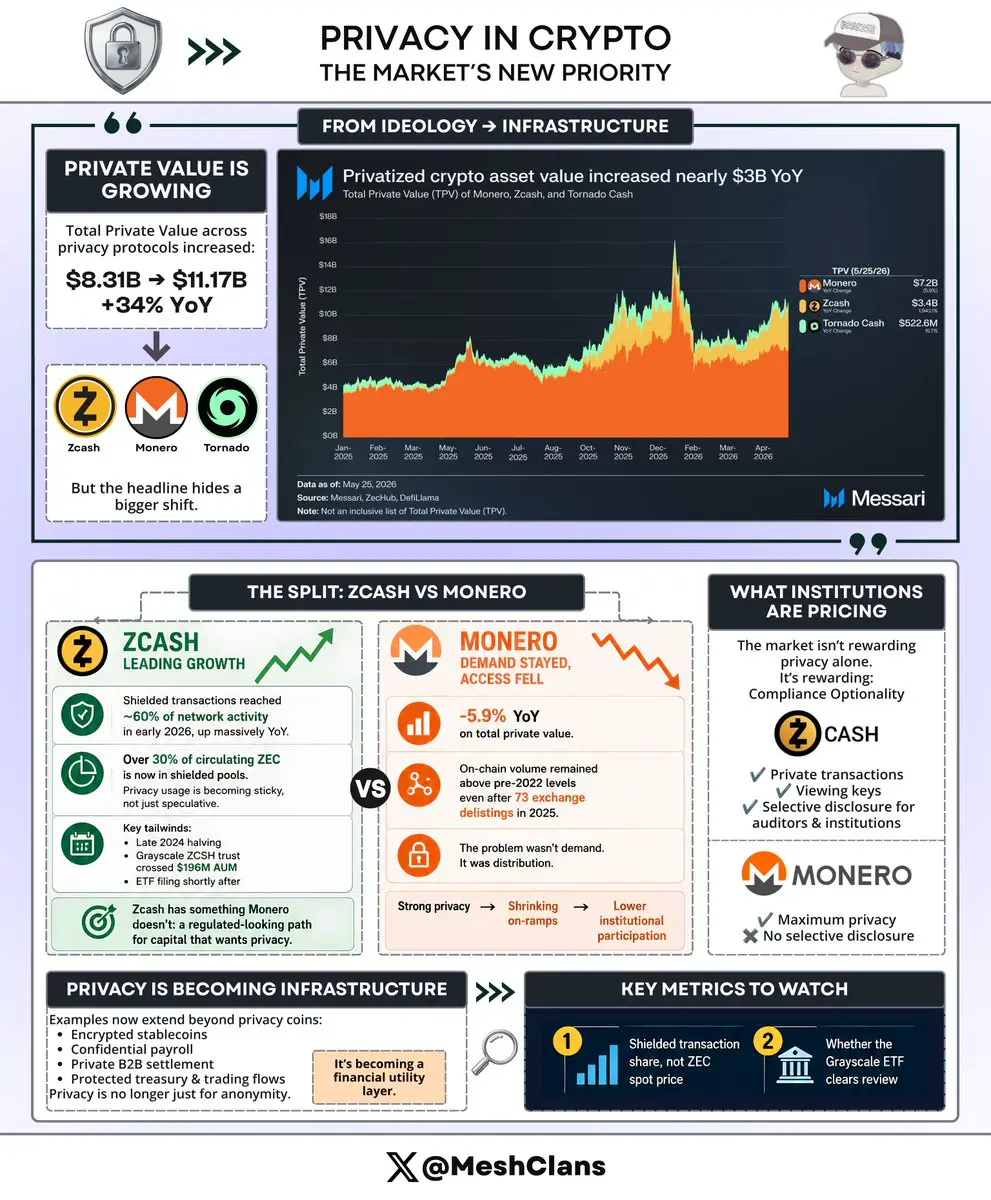

このチャートで私が何度も気になるのは一つのことです。

見出しの数字ではありません。

ZcashとMoneroの間の拡大するギャップです。

Monero、Zcash、Tornado Cashの合計プライベートバリューは、@MessariCryptoによると8.31億ドルから11.17億ドルへと、前年比34%のジャンプをしました。

これは強力ですが、合計の数字はその下にあるより興味深いストーリーをほとんど隠しています。

@Zcashは前年比で劇的に上昇しており、基本的にセクターの成長を牽引しています。Moneroは-5.9%にとどまっています。

同じセクター。同じチャート。まったく異なる結果です。

そして私の意見では、その分裂は、暗号のプライバシーがどこに向かっているのかについて、価格の動きよりも多くを語っています。

Zcashの動きは単なるランダムなプライバシーコインの高騰だけではありませんでした。背後には実際の推進要因がありました。

Shielded取引は2026年初頭にネットワーク活動のほぼ60%に達し、前年比で大きく増加しました。つまり、人々は単にプライバシーが再びトレンドになったからZECを保持していたわけではありません。実際にプライバシーレイヤーを利用していたのです。

流通しているZECの30%以上も今やシールドプールに入っており、これはプライバシーの使用が一時的な投機では

見出しの数字ではありません。

ZcashとMoneroの間の拡大するギャップです。

Monero、Zcash、Tornado Cashの合計プライベートバリューは、@MessariCryptoによると8.31億ドルから11.17億ドルへと、前年比34%のジャンプをしました。

これは強力ですが、合計の数字はその下にあるより興味深いストーリーをほとんど隠しています。

@Zcashは前年比で劇的に上昇しており、基本的にセクターの成長を牽引しています。Moneroは-5.9%にとどまっています。

同じセクター。同じチャート。まったく異なる結果です。

そして私の意見では、その分裂は、暗号のプライバシーがどこに向かっているのかについて、価格の動きよりも多くを語っています。

Zcashの動きは単なるランダムなプライバシーコインの高騰だけではありませんでした。背後には実際の推進要因がありました。

Shielded取引は2026年初頭にネットワーク活動のほぼ60%に達し、前年比で大きく増加しました。つまり、人々は単にプライバシーが再びトレンドになったからZECを保持していたわけではありません。実際にプライバシーレイヤーを利用していたのです。

流通しているZECの30%以上も今やシールドプールに入っており、これはプライバシーの使用が一時的な投機では

ZEC-6.66%

- 報酬

- いいね

- コメント

- リポスト

- 共有

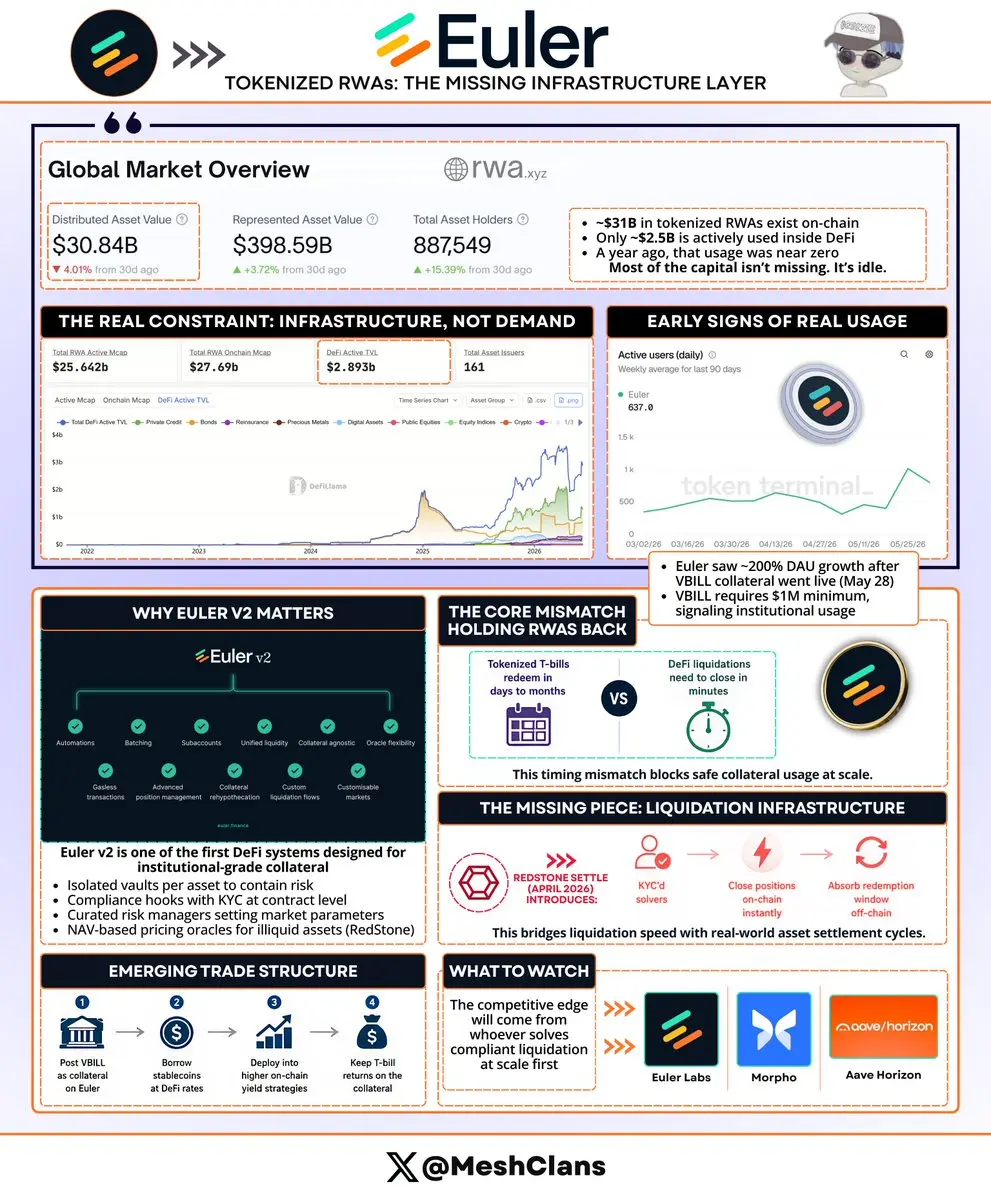

みんなはトークン化されたRWAの数字を追っている。誰もその約$28B の何もしないまま放置されている理由を尋ねていない。

トークン化されたRWAsはオンチェーンに存在している。実際にDeFi内で動いているのは約$2.5Bだけだ。1年前はその数字はほぼゼロだった。

そのギャップは需要ではなく、配管の問題だ。

@eulerfinanceの毎日のアクティブユーザー数は、5月28日にVBILLが担保として稼働してから数週間で2倍以上に増えた—@tokenterminalの90日チャートによると約200%の成長だ。

新しいアドレスすべてが自動的に機関投資家というわけではないが、これは明らかにリテールネイティブな設定でもない。VBILLはイーサリアム上で$31B 最低チケットを持つため、その市場周辺のユーザー成長は、機関資本がついに有用なDeFiレールを見つけたことを示している。

Euler v2はまさにこれのために静かに構築された。これまで多くのDeFiインフラは対応できなかった:

- 資産ごとの孤立したボールトで、一つの悪い市場が他に影響しないように

- コンプライアンスフックで契約レベルでKYCアクセスを強制

- キュレーションされたリスクマネージャー(KPK)が市場ごとにパラメータを設定

- RedStoneからの毎日のNAVオラクルで流動性の乏しい担保の価格を提供

→ これがあなたを

原文表示トークン化されたRWAsはオンチェーンに存在している。実際にDeFi内で動いているのは約$2.5Bだけだ。1年前はその数字はほぼゼロだった。

そのギャップは需要ではなく、配管の問題だ。

@eulerfinanceの毎日のアクティブユーザー数は、5月28日にVBILLが担保として稼働してから数週間で2倍以上に増えた—@tokenterminalの90日チャートによると約200%の成長だ。

新しいアドレスすべてが自動的に機関投資家というわけではないが、これは明らかにリテールネイティブな設定でもない。VBILLはイーサリアム上で$31B 最低チケットを持つため、その市場周辺のユーザー成長は、機関資本がついに有用なDeFiレールを見つけたことを示している。

Euler v2はまさにこれのために静かに構築された。これまで多くのDeFiインフラは対応できなかった:

- 資産ごとの孤立したボールトで、一つの悪い市場が他に影響しないように

- コンプライアンスフックで契約レベルでKYCアクセスを強制

- キュレーションされたリスクマネージャー(KPK)が市場ごとにパラメータを設定

- RedStoneからの毎日のNAVオラクルで流動性の乏しい担保の価格を提供

→ これがあなたを

- 報酬

- いいね

- コメント

- リポスト

- 共有

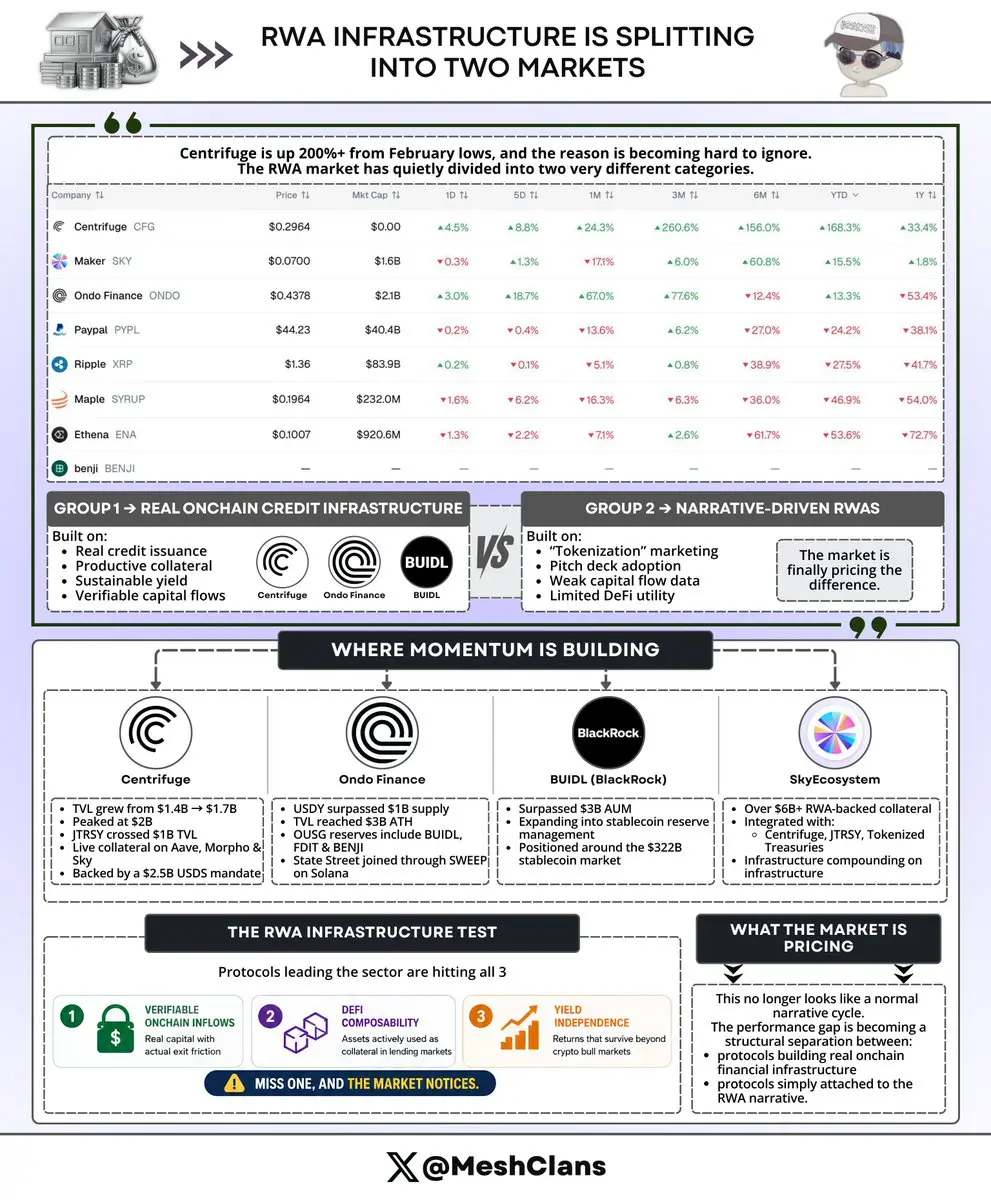

Centrifugeは2月の安値から200%以上上昇しており、皆がまだRWAを一つの大きな未分化の取引として扱っている間に、その差異を理解している人はほとんどいません。

データがその乖離を説明しています。

この分野は静かに二つの非常に異なるグループに分かれています。

グループ1(Centrifuge、Ondo、BUIDL)は、オンチェーン上での実際の信用発行に基づいており、実際に決済・分配される資産と、ブルマーケットを必要としない利回りを持っています。

グループ2はナarrative(物語)です。ピッチデックのトークン化、マーケティングコピーのRWA、そしてそれを裏付ける資本流動データはほとんどありません。

2024年の大半は、その違いに誰も関心を持っていませんでした。今、市場はそれを認識しています。そのギャップは価格に現れています。

具体的なところはこうです:

- @centrifuge TVLは2026年第1四半期に14億ドルから17億ドルに増加し、最大で20億ドルに達しました。JTRSY、Janus Henderson Anemoy Treasury FundはCentrifugeインフラ上で運用されており、$1B TVLを超え、S&Pの『AAAf』格付けを持ち、オンチェーンで得られる最高のファンド信用格付けです。CFGはAave、Morpho、Sky内でライブの担保として機

原文表示データがその乖離を説明しています。

この分野は静かに二つの非常に異なるグループに分かれています。

グループ1(Centrifuge、Ondo、BUIDL)は、オンチェーン上での実際の信用発行に基づいており、実際に決済・分配される資産と、ブルマーケットを必要としない利回りを持っています。

グループ2はナarrative(物語)です。ピッチデックのトークン化、マーケティングコピーのRWA、そしてそれを裏付ける資本流動データはほとんどありません。

2024年の大半は、その違いに誰も関心を持っていませんでした。今、市場はそれを認識しています。そのギャップは価格に現れています。

具体的なところはこうです:

- @centrifuge TVLは2026年第1四半期に14億ドルから17億ドルに増加し、最大で20億ドルに達しました。JTRSY、Janus Henderson Anemoy Treasury FundはCentrifugeインフラ上で運用されており、$1B TVLを超え、S&Pの『AAAf』格付けを持ち、オンチェーンで得られる最高のファンド信用格付けです。CFGはAave、Morpho、Sky内でライブの担保として機

- 報酬

- いいね

- コメント

- リポスト

- 共有

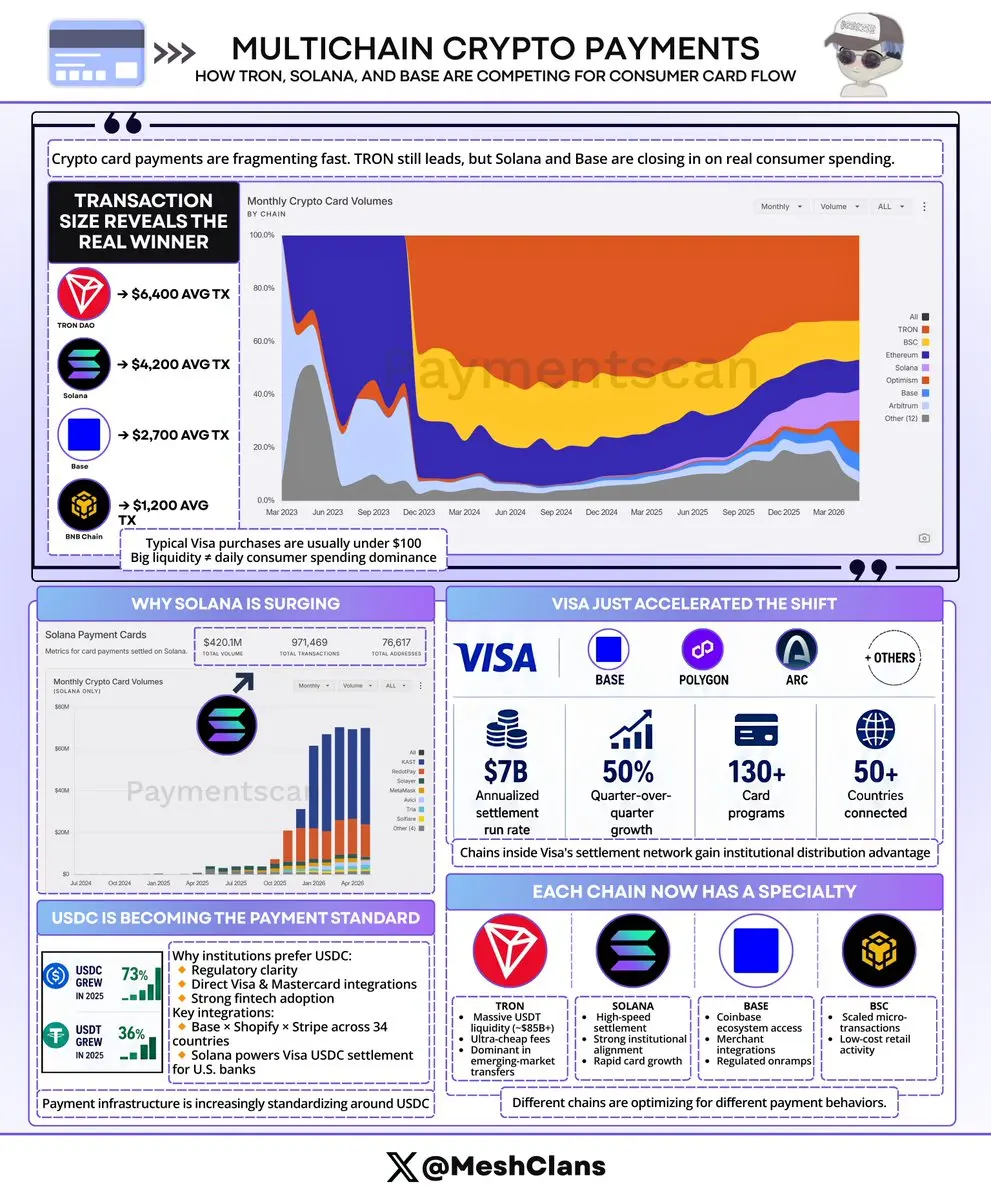

暗号カードの流れはマルチチェーンゲームになりつつある。TRONは依然としてリードしているが、取引規模は誰が実際に消費者支出で勝っているかを明らかにしている。

2026年3月時点でTRONはカード取引量の35%を占めている。4月にはその数字は約$649M 総取引量の32.7%に移動し、そのシェアは人々が気付くよりも早く細分化している。

Solanaは2年間で調整済みステーブルコイン取引量の2.6%から35.5%へと増加(Allium)、その成長を牽引したのは暗号カードプログラムだ。Baseは平均取引額が2,700ドルに達し、JupiterのSolanaカードは4月に月次成長660%を記録した。

取引規模が真実を語る:

- TRON:6,400ドル

- Solana:4,200ドル

- Base:2,700ドル

- BSC:1,200ドル

あなたの一般的なVisaの購入は100ドル未満だ。最大の流動性プールを持つチェーンは、あなたの日常のコーヒー購入を捕らえているチェーンではなく、そのギャップこそがマルチチェーンの物語の本質だ。

消費者の取引量を獲得しているチェーンは決済を獲得しているチェーンとは全く異なる。多くの市場追跡者はこの二つを混同している。

Solanaの速度は1月に15.5倍に達し(Allium)、どのチェーンよりも高く、供給の回転がはるかに多いチェーンよりも速いことを意味

原文表示2026年3月時点でTRONはカード取引量の35%を占めている。4月にはその数字は約$649M 総取引量の32.7%に移動し、そのシェアは人々が気付くよりも早く細分化している。

Solanaは2年間で調整済みステーブルコイン取引量の2.6%から35.5%へと増加(Allium)、その成長を牽引したのは暗号カードプログラムだ。Baseは平均取引額が2,700ドルに達し、JupiterのSolanaカードは4月に月次成長660%を記録した。

取引規模が真実を語る:

- TRON:6,400ドル

- Solana:4,200ドル

- Base:2,700ドル

- BSC:1,200ドル

あなたの一般的なVisaの購入は100ドル未満だ。最大の流動性プールを持つチェーンは、あなたの日常のコーヒー購入を捕らえているチェーンではなく、そのギャップこそがマルチチェーンの物語の本質だ。

消費者の取引量を獲得しているチェーンは決済を獲得しているチェーンとは全く異なる。多くの市場追跡者はこの二つを混同している。

Solanaの速度は1月に15.5倍に達し(Allium)、どのチェーンよりも高く、供給の回転がはるかに多いチェーンよりも速いことを意味

- 報酬

- いいね

- コメント

- リポスト

- 共有

この1週間、新興DeFiプラットフォーム全体のUSDC供給量を調査してきました。

正直、驚くべき発見でした。ここでのネットワーク効果は私が予想していたよりはるかに強力です。

実際にプロトコルが決済レイヤーを選択する際に何が起きているのかを見てみましょう:

2024年初頭、Hyperliquid、Polymarket、MakerDAO、LighterのUSDC供給量は合計で数百百万ドル程度でした。そこから2026年5月には、数十億規模に成長しています。

これは約2年未満で50倍の成長であり、面白いのは数字だけではありません。なぜこれがこうなるのか、その理由を理解することです。

@circleのCCTP V2は、USDCを13以上のチェーン間で8〜20秒程度で移動させることを可能にします。ネイティブの1:1移転、流動性プールやラップトークン、ブリッジリスクはありません。

PolymarketがネイティブUSDCインフラに移行した際、彼らはそれをかなり明確に示しました。ブリッジリスクを排除することが最優先でした。

これは、取引量が多く、絶対的な決済の確実性が必要な場合には理にかなっています。

しかし、ここからが本当に面白くなる部分です:

2026年初頭、Hyperliquidは約50億〜55億ドルのUSDCを保有していました。特定の時点では流通供給の8%以上に相当します。

彼らはこの集中

原文表示正直、驚くべき発見でした。ここでのネットワーク効果は私が予想していたよりはるかに強力です。

実際にプロトコルが決済レイヤーを選択する際に何が起きているのかを見てみましょう:

2024年初頭、Hyperliquid、Polymarket、MakerDAO、LighterのUSDC供給量は合計で数百百万ドル程度でした。そこから2026年5月には、数十億規模に成長しています。

これは約2年未満で50倍の成長であり、面白いのは数字だけではありません。なぜこれがこうなるのか、その理由を理解することです。

@circleのCCTP V2は、USDCを13以上のチェーン間で8〜20秒程度で移動させることを可能にします。ネイティブの1:1移転、流動性プールやラップトークン、ブリッジリスクはありません。

PolymarketがネイティブUSDCインフラに移行した際、彼らはそれをかなり明確に示しました。ブリッジリスクを排除することが最優先でした。

これは、取引量が多く、絶対的な決済の確実性が必要な場合には理にかなっています。

しかし、ここからが本当に面白くなる部分です:

2026年初頭、Hyperliquidは約50億〜55億ドルのUSDCを保有していました。特定の時点では流通供給の8%以上に相当します。

彼らはこの集中

- 報酬

- いいね

- コメント

- リポスト

- 共有

日本のクレジットカードの50%を処理するプロセッサーが、ブロックチェーン上に支払いインフラを構築した。

韓国の最大手銀行の一つと、その最大の決済処理業者も同様に($38B 年間取引量)。

誰もどのチェーンを選んだかについて話していない。

それは@avax だ。

2026年第1四半期の支払い量:$653M (追跡:@obchakevich_ )、前年比553%増。ステーブルコインの送金:前年比250%増。これが実際の機関採用の姿だ。

誰が構築しているか:

- TIS Inc:日本のクレジットカードの50%、約$2T 年間 → 日本の決済サービス法に基づくAvalanche上のマルチトークンプラットフォーム

- NHN KCP:韓国のトップ決済処理業者、$38B volume → AvaCloudを利用した専用決済L1

- Woori Bank:韓国初の規制されたウォン建てステーブルコイン(KRW1、完全担保) → Avalanche上で運用

- SMBC:日本の2番目に大きい銀行 → Ava LabsとのMoUでステーブルコイン決済パイロット

- Progmat:¥3000億超($20億超)のトークン化された不動産と債券 → Avalanche L1へ移行中

従来の金融も今や暗号のレールを選び始めている。規模で。

技術的なきっかけ:過去1年で手数料が$0.12から約$0.001に低

原文表示韓国の最大手銀行の一つと、その最大の決済処理業者も同様に($38B 年間取引量)。

誰もどのチェーンを選んだかについて話していない。

それは@avax だ。

2026年第1四半期の支払い量:$653M (追跡:@obchakevich_ )、前年比553%増。ステーブルコインの送金:前年比250%増。これが実際の機関採用の姿だ。

誰が構築しているか:

- TIS Inc:日本のクレジットカードの50%、約$2T 年間 → 日本の決済サービス法に基づくAvalanche上のマルチトークンプラットフォーム

- NHN KCP:韓国のトップ決済処理業者、$38B volume → AvaCloudを利用した専用決済L1

- Woori Bank:韓国初の規制されたウォン建てステーブルコイン(KRW1、完全担保) → Avalanche上で運用

- SMBC:日本の2番目に大きい銀行 → Ava LabsとのMoUでステーブルコイン決済パイロット

- Progmat:¥3000億超($20億超)のトークン化された不動産と債券 → Avalanche L1へ移行中

従来の金融も今や暗号のレールを選び始めている。規模で。

技術的なきっかけ:過去1年で手数料が$0.12から約$0.001に低

- 報酬

- いいね

- コメント

- リポスト

- 共有

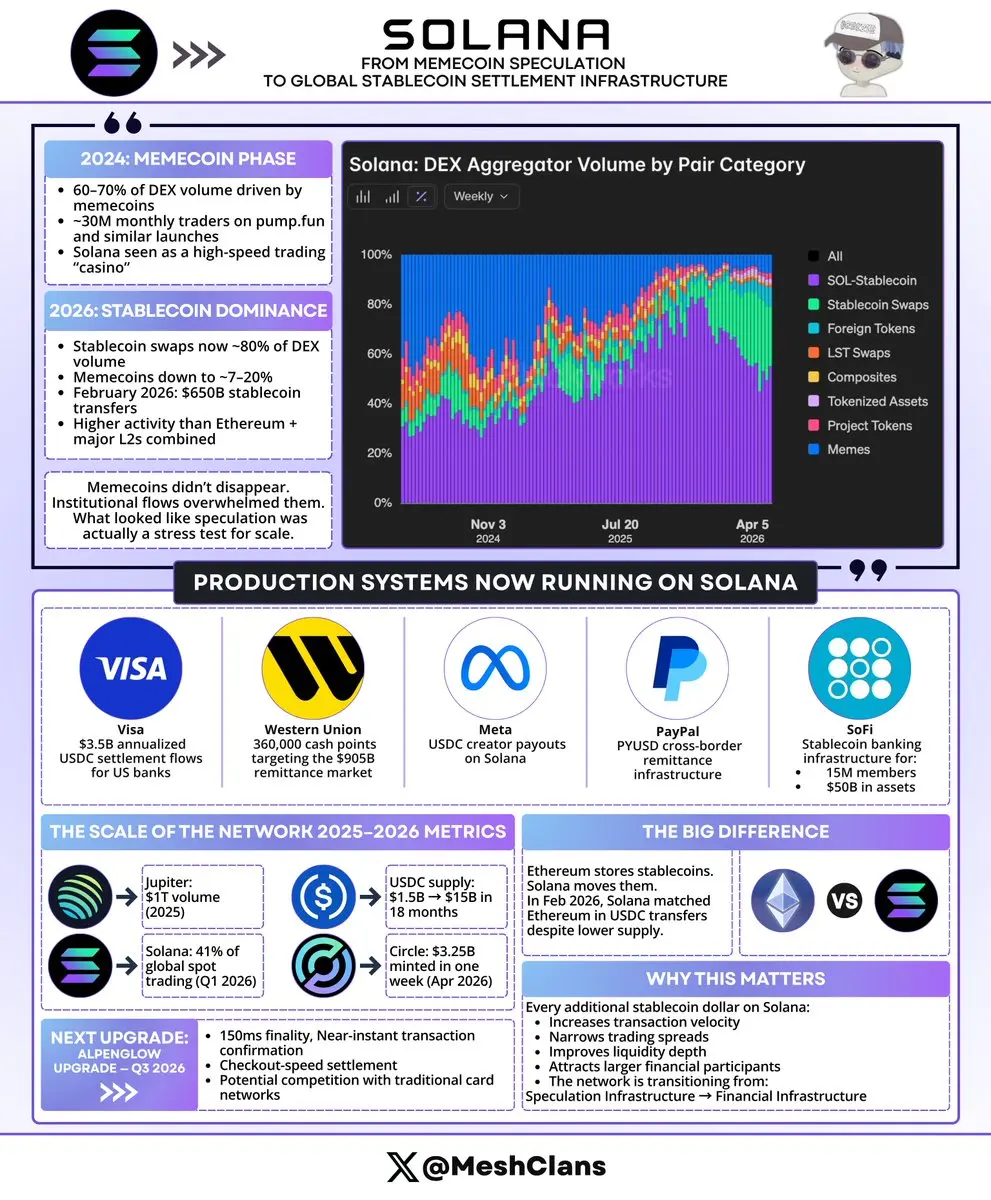

ソラナのDEX取引量は驚くべきことを成し遂げた:18ヶ月で、メムコインカジノから世界有数のステーブルコイン決済レイヤーへと変貌を遂げ、全世界の取引量の41%を占めるようになった。

2024年11月は完全な混乱の時期で、メムコインがソラナのDEX取引量の60-70%を駆動し、3000万の月間トレーダーがパンプファンのローンチや1億ドル超の時価総額の犬コインを追いかけていた。

ソラナはギャンブルに行く場所であり、構築する場所ではなかった。

2026年5月までには、数値は完全に逆転し、安定コイン関連のフローが支配的となり、しばしば取引量の80%に近づいた。

2026年2月だけで:

🔸 安定コインの送金額:6500億ドル

🔸 イーサリアムと主要なL2をすべて合わせたものを上回った

🔸 安定コインの速度と成長をリードした

機関投資家は多くの資金を動かし始め、投機は背景の雑音となり、カジノのように見えたものは実は最大容量で動作するストレステストだった。

人々は今も「ソラナはただのメムコインのチェーンだ」と言うが、2024年のデータを2026年の世界で使っているだけだ。メムコインは今や市場状況に応じて取引量の約7-20%を占めており、ピーク時の60-70%からは大きく減少しているが、実際の資金は全く異なる源から来ている。

ソラナ上で動作しているプロダクションシステムを見てみよう:

🔸 V

原文表示2024年11月は完全な混乱の時期で、メムコインがソラナのDEX取引量の60-70%を駆動し、3000万の月間トレーダーがパンプファンのローンチや1億ドル超の時価総額の犬コインを追いかけていた。

ソラナはギャンブルに行く場所であり、構築する場所ではなかった。

2026年5月までには、数値は完全に逆転し、安定コイン関連のフローが支配的となり、しばしば取引量の80%に近づいた。

2026年2月だけで:

🔸 安定コインの送金額:6500億ドル

🔸 イーサリアムと主要なL2をすべて合わせたものを上回った

🔸 安定コインの速度と成長をリードした

機関投資家は多くの資金を動かし始め、投機は背景の雑音となり、カジノのように見えたものは実は最大容量で動作するストレステストだった。

人々は今も「ソラナはただのメムコインのチェーンだ」と言うが、2024年のデータを2026年の世界で使っているだけだ。メムコインは今や市場状況に応じて取引量の約7-20%を占めており、ピーク時の60-70%からは大きく減少しているが、実際の資金は全く異なる源から来ている。

ソラナ上で動作しているプロダクションシステムを見てみよう:

🔸 V

- 報酬

- いいね

- コメント

- リポスト

- 共有