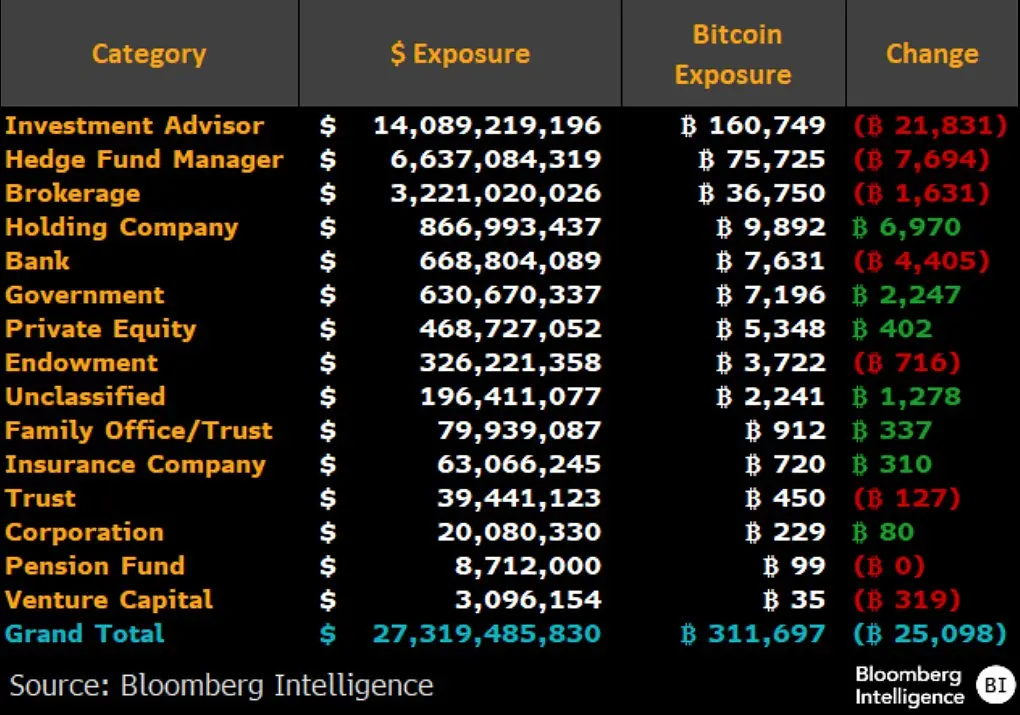

比特幣 ETF 機構減持 16 億美元,控股公司與政府逆勢增持

彭博資訊分析師分析 2025 年第四季度的 13F 申報文件後顯示,向美國證券交易委員會(SEC)申報的大型機構投資者,在該季度合計淨減持比特幣 ETF 約 25,000 枚 BTC,折合近 16 億美元的風險敞口。數據揭示,主要拋售方集中於投資顧問與對沖基金兩大群體,而控股公司及政府相關實體則在同期逆勢增加持倉。

13F 文件揭示:Q4 主要拋售群體與減持規模

(來源:Bloomberg Intelligence)

13F 申報文件是美國 SEC 對管理資產逾 1 億美元的機構投資者的強制性季度持倉披露要求,數據呈現的是每季度末的實際持倉狀況。當機構的 13F 文件顯示比特幣 ETF 持倉減少,代表其在上一季度的某個時間點進行了出售,但不一定意味著在交易所直接拋售了實體比特幣。

Q4 2025 主要類別的比特幣 ETF 淨減持量

投資顧問:約 -21,831 枚 BTC,為所有類別中降幅最大

對沖基金經理人:約 -7,694 枚 BTC

經紀公司與銀行:亦有減持,具體數據有待彙整

以上三類合計貢獻了絕大部分的整體淨減持量,也解釋了為何即使比特幣出現短期反彈,市場依然持續承壓——機構在高位附近的減持行為,構成了結構性的賣壓來源。

逆勢增持者:哪些機構在 Q4 加碼比特幣 ETF?

並非所有機構均選擇撤退。數據顯示,控股公司與政府相關實體在 2025 年第四季度淨增加了比特幣 ETF 持倉,成為市場的反向力量。

這一分化現象揭示了一個重要邏輯:比特幣 ETF 的持有目的因機構類型而存在本質差異。投資顧問與對沖基金更頻繁地將比特幣 ETF 用於短期交易、對沖或套利策略,其持倉調整對市場情緒波動高度敏感。相比之下,控股公司與政府相關機構的增持,可能反映出更具戰略性的長期配置傾向,而非對短期市場走向的押注。

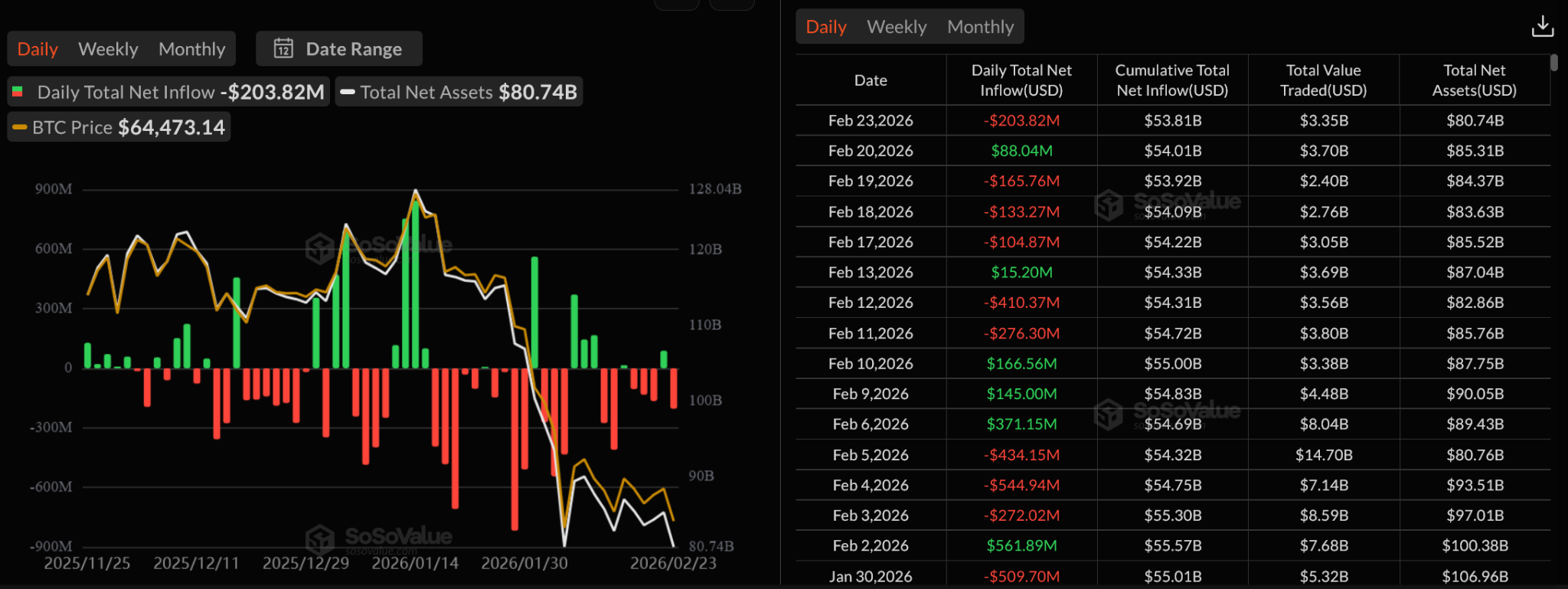

ETF 資金流向:2 月持續流出加劇短期壓力

(來源:SoSoValue)

SoSoValue 數據顯示,2026 年 2 月份的比特幣 ETF 日度資金流向呈現出多個顯著流出日,與機構持倉的整體收縮趨勢相互印證。連續的日度流出數據表明,ETF 管道的買方力量尚未出現持續性的回補。

從現有觀察框架來看,若每日 ETF 資金流動未能在連續多個交易日轉正並保持穩定,比特幣當前所處的階段更接近「脆弱反彈」而非確認性的趨勢逆轉。機構減持的結構性壓力,需要新的持倉增加力量加以抵消,才能重新形成資金流入的正向循環。

常見問題

13F 文件的機構減持代表比特幣被直接拋售嗎?

不一定。13F 文件反映的是機構在比特幣 ETF 市場的持倉變化,ETF 份額的減少意味著機構賣出了 ETF,但這與在現貨市場直接拋售比特幣是不同的機制。ETF 的交易透過二級市場進行,只有當大量贖回觸發 ETF 發行商的實物交割機制時,才會直接影響比特幣的實體供應。

為何投資顧問與對沖基金是主要賣家,而非長期持有者?

投資顧問與對沖基金通常將比特幣 ETF 作為投資組合調整工具,持倉動機包括短期交易、風險對沖與套利操作,而非純粹的長期價值投資。因此,這兩類機構的持倉對市場情緒的敏感度遠高於以長期配置為目標的養老基金或主權財富基金。

政府相關實體增持比特幣 ETF 有何意涵?

政府相關實體的增持通常代表更具戰略性的資產配置決策,持倉週期較長。此類增持在一定程度上被視為對比特幣作為儲備資產的長期認可,但目前相關增持規模與總市場規模相比仍屬有限,尚不足以獨立抵消投資顧問與對沖基金的賣壓。

相關文章